BAB II

KERANGKA TEORITIS

2.1 Penelitian Terdahulu

Penelitian terdahulu adalah penelitian yang telah dilakukan oleh orang lain sebelumnya, yang dianggap memiliki relevansi dengan penelitian yang dilakukan peneliti saat ini. Berkaitan dengan itu, sebagai bahan perbandingan dalam penelitian ini, peneliti mengambil beberapa penelitian terdahulu yang memiliki relevansi dengan penelitian tentang perencanaan dan pengendalian biaya produksi getah pinus Distrik Tanah Datar pada PT.Inhutani IV (Persero.

Sari (2005), tentang Evaluasi Perencanaan dan Pengendalian Biaya Produksi untuk Meningkatkan Produktivitas Perusahaan (Studi Kasus Pada Perusahaan Kopi Sumber Agung Malang). Dengan hasil penelitian bahwa perusahaan dalam melakukan penyusunan anggaran biaya produksi masih kurang baik. Ini disebabkan perusahaan hanya menggunakan data historis yang ada tanpa melihat perkiraan-perkiraan yang mungkin terjadi, sehingga apa yang telah direncanakan tidak sesuai dengan kenyataan yang terjadi. Dalam pengendalian biaya produksi didapatkan bahwa masih terdapat selisih yang cukup besar antara anggaran dan realisasinya. Dan untuk produktivitas terjadi peningkatan selama 1 tahun terakhir. Kesimpulan yang dapat diambil dari penelitian ini adalah bahwa perencanaan dan pengendalian biaya produksi yang baik dapat meningkatkan produktivitas perusahaan.

Efisiensi Biaya pada PT. Kertas Leces (Persero) Probolinggo. Untuk menganalisa adanya selisih biaya produksi maka dilakukan perbandingan antara standar dengan realisasi biaya produksi yang dikeluarkan pada periode tersebut. Setelah dilakukan analisa melalui analisis selisih biaya produksi terhadap perusahaan PT. Kertas Leces (Persero) Probolinggo diketahui bahwa biaya produksi secara keseluruhan selama ini masih belum efisien, hal ini terjadi karena kurangnya pengendalian terhadap biaya yang dikeluarkan pada saat proses produksi dan belum pernah dilakukannya analisa lebih lanjut terhadap penyimpangan-penyimpangan yang terjadi sehingga masih dibutuhkan investigasi lebih lanjut terhadap selisih yang bersifat merugikan.

kerja lembur. Sedangkan perbedaan produksi peramalan dengan produksi riil pada bulan januari 2008 untuk jenis rokok Djitoe Executive sebesar 7% dan Djitoe Slim Mild sebesar 33,34%. Pada bulan Februari 2008 terjadi perbedaan sebesar 9,83% produk Djitoe Executive dan 5,84% produk Djitoe Slim. Sedangkan pada bulan Maret 2008 terjadi perbedaan yang relatif kecil karena kapasitas produksi riil lebih kecil dibandingkan hasil peramalan. Perbedaan tersebut sebesar 14,32% untuk produk Djitoe Executive dan 33,51% untuk produk Djitoe Slim Mild.

2.2 Biaya

2.2.1Pengertian Biaya

Dalam accounting umum atau keuangan, istilah biaya dikenal sebagai pengorbanan/beban dalam memperoleh barang atau jasa. Pengorbanan itu harus diukur apakah dengan pengeluaran uang, penggunaan harta lain, penyerahan jasa dan bentuk lainnya. Tetapi dalam akuntansi manajemen biaya itu banyak/berbagai arti, tergantung cara/jalan penggunaannya. Hal ini dikarenakan banyaknya ragam dari biaya itu, dan banyak cara pengklasifikasiannya yang dilakukan berdasarkan keperluannya, menurut pandangan/arah yang ditentukan manajemen.

Pengertian biaya menurut Alma, (2009:169) ialah setiap pengorbanan untuk membuat suatu barang atau untuk memperoleh suatu barang, yang bersifat ekonomis rasional. Jadi dalam pengorbanan ini tidak boleh mengandung unsur pemborosan, sebab segala pemborosan termasuk unsur kerugian, tidak dibebankan ke harga pokok.

“cost”/biaya. “Cost” secara umum didefinisikan sebagai suatu pengorbanan materi (biasa diukur dengan uang) untuk memperoleh barang atau jasa yang diharapkan akan memberikan manfaat di masa sekarang dan masa yang akan datang. Artinya pada saat perolehannya, cost yang dibebankan adalah manfaat sekarang dan masa yang akan datang. Jika manfaat telah diterima, cost menjadi beban/ongkos (expense).

Menurut pendapat Mulyadi (2009:8) biaya adalah pengorbanan ekonomis yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Definisi lain tentang biaya juga dikemukakan The Comitte on Cost Concept and Standarts of The American Accounting Association

sebagaimana dikutip dalam Matz dan Usry (1996:19), yaitu: “Biaya sebagai suatu nilai tukar, prasyarat atau pengorbanan yang dilakukan guna memperoleh manfaat. Dalam akuntansi keuangan, prasyarat atau pengorbanan tersebut pada tanggal perolehan dinyatakan dengan pengurangan kas atau aktiva lainnya pada saat ini atau di masa mendatang”.

Menurut Bustami (2010:7), biaya (cost) adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis masa pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca. Contoh : persediaan bahan baku, persediaan produk proses, persediaan produk selesai, dan supplies atau aktiva yang belum digunakan.

yang dikeluarkan oleh perusahaan berupa pengorbanan dalam bentuk kas dan kekayaan lain setara kas yang dipindahkan dan dikeluarkan dalam bentuk keuangan (monetary terms).

2.2.2 Klasifikasi Biaya

Untuk membantu pihak manajemen dalam mencapai tujuannya, suatu klasifikasi biaya diperlukan untuk mengembangkan data biaya. Menurut Halim (1997:5) biaya dapat digolongkan sebagai berikut:

1. Berdasarkan hubungan dengan produk, biaya digolongkan menurut:

a. Biaya produksi, yaitu biaya-biaya yang berhubungan langsung dengan produksi dari suatu produk dan akan dipertemukan dengan penghasilan di periode produk itu dijual. Sebelum laku dijual, biaya produksi diperlakukan sebagai persediaan. Biaya ini terdiri atas: biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2. Berdasarkan periode akuntansi/pembukuan, biaya digolongkan menurut: a. Pengeluaran modal (capital expenditure), yaitu biaya-biaya yang

dikeluarkan yang manfaatnya dinikmati oleh lebih dari satu periode akuntansi (biaya satu tahun). Pengeluaran ini membentuk “cost” (harga pokok). Contoh biaya ini: biaya perbaikan gedung yang relatif besar yang manfaatnya lebih dari satu tahun.

b. Pengeluaran penghasilan (revenue expenditure), yaitu biaya-biaya yang dikeluarkan yang hanya bermanfaat dalam satu periode akuntansi (kurang atau sama dengan satu tahun). Pengeluaran ini akan menjadi “expense” (biaya) di periode saat terjadinya biaya ini.

3. Berdasarkan hubungannya dengan volume produksi/kegiatan perusahaan, biaya digolongkan menurut:

a. Biaya variabel, yaitu biaya-biaya yang selalu berubah secara proporsional sesuai dengan perbandingan volume kegiatan perusahaan. Contoh utama biaya ini: biaya bahan baku, biaya tenaga kerja langsung, sebagian biaya overhead seperti biaya listrik, gas, dan air yang dibayar dengan pemakaian. b. Biaya semivariabel, yaitu biaya-biaya yang selalu berubah tetapi perubahannya tidak proporsional dengan perubahan kegiatan/volume perusahaan. Contoh biaya ini: gaji salesman/salesgirl yang sistem penggajiannya dengan gaji tetap plus persentase tertentu dari penjualan, biaya reparasi dan pemeliharaan dan lain-lain. Biaya ini tetap jumlahnya dalam kisaran (range) tertentu.

dihitung dengan metode garis lurus dan upah yang tetap untuk beberapa periode tertentu.

4. Berdasarkan dalam hubungannya untuk tujuan pengawasan, biaya digolongkan menurut:

a. Biaya standar, yaitu biaya yang telah ditentukan terlebih dahulu (diperkirakan akan terjadi) dan apabila terjadi penyimpangan terhadapnya, biaya standar ini yang dianggap benar.

b. Biaya taksiran, yaitu biaya yang ditaksir terlebih dahulu (diperkirakan akan terjadi) dan apabila terjadi penyimpangan terhadapnya, yang dianggap betul adalah biaya sesungguhnya.

c. Biaya sesungguhnya, yaitu biaya yang sungguh-sungguh terjadi atau biaya yang dibebankan.

5. Berdasarkan dalam hubungannya dengan departemen produksi, biaya digolongkan menurut:

a. Biaya departemen produksi, yaitu biaya yang dibebankan atas diperhitungkan pada bagian/departemen yang secara langsung menangani pembuatan barang (produk). Contoh: biaya baku departemen X.

b. Biaya departemen pembantu, yaitu biaya yang dibebankan pada departemen yang menyediakan fasilitas/memberikan servis untuk departemen lain (dengan departemen produksi atau departemen pembentu lainnya). Contoh: biaya gaji departemen pembantu listrik. c. Biaya langsung departemen, yaitu biaya-biaya yang langsung terjadi

d. Biaya tidak langsung departemen, yaitu biaya-biaya yang diperhitungkan terhadap suatu departemen karena departemen tersebut menggunakan fasilitas departemen lain.

6. Berdasarkan dalam hubungannya dengan fungsi-fungsi yang ada perusahaan, biaya terdiri atas:

a. Biaya produksi, yaitu total biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik dalam rangka memproduksi produk.

b. Biaya pemasaran, yaitu biaya yang dikeluarkan dalam rangka memasarkan produk yang dihasilkan. Misalnya: biaya iklan, gaji penjual dan lain-lain. c. Biaya administrasi dan umum, yaitu biaya yang dikeluarkan dalam rangka

mengarahkan, mengendalikan dan mengoperasikan perusahaan. Misalnya: biaya gaji direksi, biaya surat, telepon dan lain-lain.

d. Biaya keuangan, yaitu biaya yang dikeluarkan dalam rangka mendapatkan dana untuk operasi perusahaan. Misalnya: biaya bunga.

Menurut Carter (2009:40-41), klasifikasi biaya adalah sangat penting untuk membuat ikhtisar yang berarti atas data biaya. Klasifikasi yang umum digunakan didasarkan pada hubungan antara biaya dengan :

a. Produk (sat lot, batch, atau unit dari suatu barang jadi atau jasa). b. Volume produksi

c. Departemen, proses, pusat biaya (cost center) atau subdivisi lain dari manufaktur

d. Periodisasi akuntansi

2.3 Biaya Produksi

2.3.1Pengertian Biaya Produksi

Menurut Carter (2009:30) para akuntan telah mendefinisikan biaya sebagai suatu nilai tukar, pengeluaran, atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat. Dalam akuntansi keuangan, pengeluaran atau pengorbanan pada tanggal akuisisi dicerminkan oleh penyusutan atas kas atau aset lain yang terjadi pada saat ini atau di masa yang akan datang.

Sedangkan menurut Sutrisno (2001:3) biaya produksi adalah biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk selesai. Biaya ini dikeluarkan oleh departemen produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Menurut Mulyadi (2009:14) biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

Sama dengan apa yang didefinisikan Bustami (2010:12), bahwa biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik. Biaya produksi ini disebut juga dengan biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan suatu produk dimana biaya ini merupakan biaya persediaan.

dan overhead pabrik dapat digabungkan ke dalam biaya konversi (conversion cost) yang mencerminkan biaya pengubahan bahan langsung menjadi barang jadi.

2.3.2Unsur-unsur Biaya Produksi

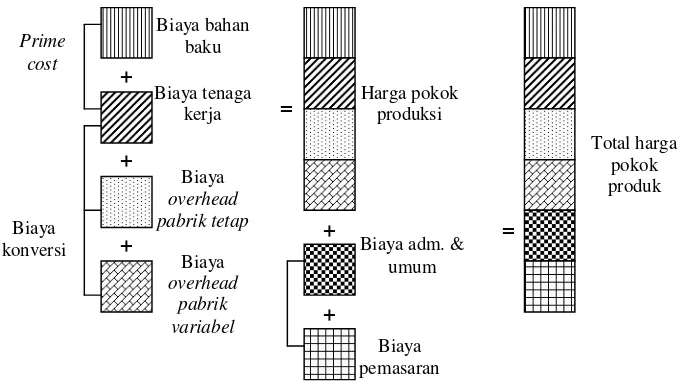

Menurut Mulyadi (2009:14), contoh dari biaya produksi adalah biaya depresiasi mesin dan ekuipmen, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi. Menurut objek pengeluarannya secara garis besar biaya produksi ini dibagi atas unsur-unsur : biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (factory overhead cost). Biaya bahan baku dan biaya tenaga kerja langsung disebut pula dengan istilah biaya utama (prime cost), sedangkan biaya enaga kerja langsung dan biaya overhead pabrik sering pula disebut dengan istilah biaya konversi (conversion cost), yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi.

Pengertian dari unsur-unsur biaya produksi tersebut adalah : 1. Biaya bahan baku

a. Bahan baku langsung (direct material)

Pengertian bahan baku langsung adalah bahan yang menjadi bagian yang diperlukan untuk melengkapi produk jadi suatu perusahaan dan dapat ditelusur dengan mudah ke produk jadi tersebut. Jadi bahan baku ini merupakan elemen biaya produksi langsung.

Sedangkan menurut Carter (2009:40) biaya bahan baku langsung adalah semua bahan baku yang membantuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk. Contohnya : kayu yang digunakan untuk membuat furnitur dan minyak mentah yang digunakan untuk membuat bensin.

Dari definisi di atas dapat disimpulkan bahwa biaya bahan baku langsung adalah suatu pengorbanan atau penyerahan sumber-sumber daya atau ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu di masa mendatang.

b. Bahan penolong (indirect material)

Meliputi semua bahan yang membantu atau diperlukan di dalam proses pembuatan barang jadi. Akan tetapi bahan-bahan ini tidak merupakan bagian dari barang jadi. Dalam perusahaan industri yang dibeli adalah bahan baku atau mentah, termasuk bahan penolong yang diproses dalam suatu produksi. Dalam suatu periode akuntansi tidak semua bahan mentah yang dibeli dipakai dalam proses produksi. Oleh karena itu ada persediaan bahan baku.

2. Biaya tenaga kerja langsung

Menurut Supriyono (2000:20), biaya tenaga kerja langsung adalah balas jasa yang diberikan kepada karyawan yang secara nyata terlibat dalam proses pengolahan bahan baku menjadi barang jadi. Sedangkan Sunarto (2002:5) mengatakan bahwa biaya tenaga kerja langsung adalah biaya yang timbul karena pemakaian tenaga kerja yang dipergunakan untuk mengolah bahan baku menjadi bahan jadi. Biaya tenaga kerja langsung merupakan gaji dan upah yang diberikan kepada tenaga kerja yang terlibat langsung dalam pengolahan barang.

Dari definisi di atas, dapat disimpulkan bahwa biaya tenaga kerja langsung adalah biaya yang dibayarkan kepada pekerja yang jasanya dapat diperhitungkan langsung dalam pembuatan produk tertentu dan dapat ditelusuri langsung terhadap produk misalnya upah mandor, pengawas, dan upah pekerja.

3. Biaya overhead pabrik

Pada umumnya biaya overhead pabrik merupakan elemen harga pokok yang relatif besar dan sulit pengendaliannya serta jenis dan tingkah lakunya beragam-ragam. Biaya ini mempunyai sifat khusus yang tidak dapat ditelusuri kepada produk karena tidak berhubungan secara langsung dengan pembuatan produk.

Biaya overhead pabrik yang disebut juga overhead manufaktur, beban manufaktur, atau beban pabrik terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukkan semua biaya manufaktur kecuali bahan baku langsung dan tenaga kerja langsung.

1. Biaya bahan baku langsung

Biaya bahan baku langsung adalah bahan baku yang merupakan bagian yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri langsung kepada kepada produk selesai. Contoh : getah pohon pinus dalam pembuatan gondorukem.

2. Tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang digunakan dalam merubah atau mengonversi bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung langsung kepada produk selesai. Contoh : upah tukang sadap getah pinus.

3. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya selain bahan baku langsung tetapi membantu dalam mengubah bahan menjadi produk selesai. Biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai. Biaya overhead dapat dikelompokkan menjadi elemen :

a Bahan tidak langsung (bahan pembantu atau penolong); yaitu bahan yang digunakan dalam penyelesaian produk tetapi pemakaiannya relatif lebih kecil dan biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai. b Tenaga kerja tidak langsung; yaitu tenaga kerja yang membantu dalam

pengolahan produk selesai, tetapi tidak dapat ditelusuri langsung kepada produk selesai. Contoh : gaji satpam pabrik, gaji pengawas pabrik, dan gaji pegawai pabrik.

tidak dapat ditelusuri langsung kepada produk selesai. Contoh : PBB pabrik, listrik pabrik, reparasi mesin pabrik, dan gaji akuntan pabrik.

Dari definisi-definisi di atas dapat disimpulkan bahwa biaya produksi terdiri atas tiga elemen, yaitu:

1. Biaya bahan baku, yaitu biaya untuk memperoleh bahan baku yang dapat diidentifikasikan dan ditelusuri secara langsung terhadap produk.

2. Biaya tenaga kerja langsung, yaitu upah tenaga kerja yang dapat ditelusuri atau diidentifikasi secara langsung ke produk jadi.

3. Biaya overhead pabrik, yaitu biaya-biaya yang mempunyai hubungan tidak langsung dengan produk, termasuk seluruh biaya pabrikasi selain dari yang digolongkan sebagai biaya bahan baku langsung dan biaya tenaga kerja langsung.

2.3.3Metode Penentuan Biaya Produksi

Menurut Mulyadi (2009:17) metode penentuan biaya produksi adalah cara memperhitungkan unsur-unsur biaya dalam biaya produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam biaya produksi, terdapat dua pendekatan yaitu full costing dan variable costing.

1. Full Costing

Biaya bahan baku Rp. xxxxx Biaya tenaga kerja langsung Rp. xxxxx Biaya overhead pabrik variabel Rp. xxxxx Biaya overhead pabrik tetap Rp. xxxxx

Biaya produksi Rp. xxxxx

Biaya produksi yang dihitung dengan pendekatan ini terdiri dari unsur biaya produksi (bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel dan biaya overhead pabrik tetap) ditambah dengan biaya non produksi (biaya pemasaran, biaya administrasi dan umum). Sebagaimana dalam gambar di bawah ini.

Gambar 2.2 : Sistem Biaya Standar Full Costing

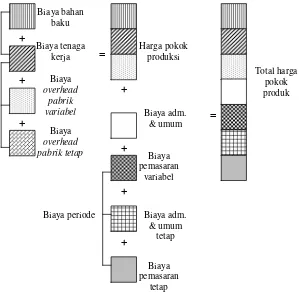

2. Variable Costing

Gambar 2.3 : Sistem Biaya Standar Variable Costing

variabel. Dengan demikian biaya produksi menurut metode full costing terdiri dari unsur biaya produksi berikut ini :

Biaya bahan baku Rp. xxxxx

Biaya tenaga kerja langsung Rp. xxxxx Biaya overhead pabrik variabel Rp. xxxxx

Biaya produksi Rp. xxxxx

Biaya produksi yang dihitung dengan pendekatan ini terdiri dari unsur biaya produksi (bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel) ditambah dengan biaya non produksi variabel (biaya pemasaran variabel dan biaya administrasi dan umum variabel) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap). Sebagaimana dalam gambar di bawah ini.

2.4 Perencanaan dan Pengendalian 2.4.1 Pengertian dan Peranan Perencanaan

Perencanaan atau konstruksi dari suatu program operasional terinci merupakan proses merasakan kesempatan maupun ancaman eksternal, menentukan tujuan yang diinginkan dan menggunakan sumber daya untuk tujuan perusahaan. Perencanaan menginvestigasi karakteristik bisnis perusahaan, kebijakan umumnya dan penentuan waktu dari langkah-langkah tindakan utama. Perencanaan yang efektif didasarkan pada analisis atas fakta dan membutuhkan cara berpikir yang objektif, imajinasi dan visi ke depan (Carter, 2009:4),

Perencanaan sangat diperlukan dalam melaksanakan kegiatan perusahaan. Menurut Supriyono (2000:4), perencanaan pada dasarnya adalah memilih alternatif-alternatif yang mungkin dilaksanakan dengan mempertimbangkan tujuan perusahaan serta sumber-sumber ekonomi yang dimiliki perusahaan dan kendala-kendala (constrains) yang dihadapi. Untuk tujuan tersebut, manajemen harus mengetahui data yang relevan terutama yang menyangkut penghasilan dan biaya di masa yang akan datang. Dengan adanya suatu perencanaan yang baik maka pencapaian tujuan dan kegiatan-kegiatan lain perusahaan dapat terlaksana dengan baik. Suatu perencanaan yang efektif didasarkan pada analisis atas fakta dan membutuhkan cara berpikir yang reflektif, imajinasi, dan visi ke depan (Carter, 2009:4). Suatu perencanaan yang efektif membutuhkan partisipasi dan koordinasi yang baik dari semua bagian dalam entitas tersebut.

1. Karena tujuan yang ingin dicapai telah ditetapkan (dirumuskan), pelaksanaan kegiatan dapat diusahakan dengan efektivitas dan efisiensi setinggi mungkin. 2. Dapat untuk mengetahui apakah tujuan yang telah ditetapkan tersebut dapat

dicapai dan dapat dilakukan koreksi-koreksi atas penyimpangan-penyimpangan yang timbul seawal mungkin.

3. Dapat mengidentifikasi hambatan-hambatan yang timbul dan mengatasinya secara terarah.

4. Dapat menghindarkan adanya kegiatan, pertumbuhan, dan perkembangan yang tidak terarah dan terkontrol.

2.4.2Pengertian dan Peranan Pengendalian

Selain membuat suatu perencanaan maka suatu perusahaan juga perlu melakukan pengendalian. Menurut Carter (2009:6) pengendalian adalah usaha sistematis manajemen untuk mencapai tujuan. Aktivitas-aktivitas dimonitor terus menerus untuk memastikan bahwa hasilnya berada pada batasan yang diinginkan. Hasil aktual untuk setiap aktivitas dibandingkan dengan rencana dan jika ada perbedaan yang signifikan, tindakan perbaikan dapat dilakukan.

Perencanaan dan pengendalian biaya produksi merupakan usaha manajemen untuk menetapkan di muka dasar-dasar dari arus bahan dan prosesnya sehingga menghasilkan tepat pada waktunya dengan biaya serendah mungkin dan mengatur serta menganalisis mengenai pengorganisasian dan pengkoordinasian bahan-bahan, mesin dan peralatan, tenaga manusia dan tindakan-tindakan lain yang dibutuhkan.

Yang termasuk dalam perencanaan dan pengendalian biaya produksi: 1. Perencanaan dan Pengendalian Biaya Bahan Baku

Pengelolaan bahan baku secara efektif sangat penting artinya untuk memberikan pelayanan yang terbaik kepada para pelanggan, berproduksi dengan efisiensi semaksimum mungkin, dan mengatur jumlah persediaan pada tingkat-tingkat yang telah ditentukan agar dana yang tertanam pada persediaan stabil.Untuk dapat mengelola persediaan dengan baik, diperlukan adanya perencanaan dan pengendalian bahan baku. Perencanan dan pengendalian bahan baku dimulai dengan penyusunan suatu anggaran bahan baku. Anggaran bahan baku meliputi meliputi anggaran pemakaian bahan, rencana pembelian bahan, dan rencana persediaan akhir untuk suatu jangka waktu tertentu.

diadakannya standar pemakaian bahan adalah untuk mengukur efisiensi bagian produksi, sedangkan tujuan diadakannya standar harga adalah untuk mengukur hasil kerja bagian pembelian dan mengukur pengaruh kenaikan atau penurunan harga terhadap keuntungan perusahaan.

Pengertian pengendalian persediaan secara umum adalah suatu kegiatan untuk menentukan tingkat komposisi persediaan bahan baku, barang dalam proses, atau barang jadi sehingga perusahaan dapat mempertahankan kelancaran produksi secara efektif dan efisien. Pengendalian persediaan akan berjalan dengan sukses apabila kenaikan/penurunan persediaan mengikuti pola yang telah ditentukan. Pola tersebut mengaitkan jumlah dan waktu bagi penjualan yang dikehendaki dengan skedul produksi. Keberhasilan perusahaan dalam melakukan pengendalian persediaan dapat diketahui dari laporan yang membandingkan tingkat persediaan sesungguhnya bagi tingkat persediaan yang dianggarkan serta harga aktual bahan baku per unit dengan harga bahan baku per unit yang dianggarkan.

2. Perencanaan dan Pengendalian Biaya Tenaga Kerja Langsung

Perencanaan biaya tenaga kerja langsung dimulai dengan adanya rencana produksi yang telah disesuaikan dengan rencana penjualan. Dari rencana produksi tersebut disusun rencana kebutuhan tenaga kerja berdasarkan jumlah unit yang diproduksi dikalikan dengan standar jam kerja. Setelah itu, baru disusun anggaran biaya tenaga kerja langsung berdasarkan standar biaya tenaga kerja langsung atau jam kerja untuk tiap periodenya.

standar efisiensi jam kerja. Standar tarif tenaga kerja langsung per jam kerja ditentukan oleh perjanjian antara pekerja dengan bagian personalia atau berdasarkan kontrak kerja. Oleh karena itu, pada dasarnya pengendalian biaya tenaga kerja langsung dimaksudkan untuk mengukur tingkat produktivitas dan efisiensi kerja, serta memperkirakan perbedaan antara yang diharapkan dengan yang sesungguhnya terjadi.

3. Perencanaan dan Pengendalian Biaya Overhead

Biaya overhead didefinisikan sebagai bahan baku tidak langsung, tenaga kerja tidak langsung, dan biaya pabrik lainnya yang tidak secara mudah diidentifikasikan atau dibebankan langsung pada suatu pekerjaan, hasil produksi, atau tujuan biaya akhir tertentu seperti kontrak-kontrak pemerintah. Overhead pabrik mempunyai dua ciri khas yang harus dipertimbangkan dalam pembebanan pada hasil produksi secara layak. Ciri-ciri ini menyangkut hubungan khusus antara overhead pabrik dengan produk itu sendiri dan jumlah volume produksi.

Ciri yang kedua menyangkut perubahan sebagian unsur biaya overhead karena adanya perubahan volume produksi, yaitu overhead tetap, variabel, dan semivariabel. Proses perencanaan overhead pabrik dimulai dari pembagian pusat-pusat pertanggungjawaban agar pembebanan biayanya menjadi lebih akurat dan pengendalian dapat dilakukan dengan lebih baik. Pimpinan dari tiap pusat pertanggungjawaban diberi wewenang atas anggaran dan melakukan pengendalian terhadap kejadian yang telah menjadi tanggung jawabnya.

volume produksi. Untuk tahap yang terakhir dihitung, jumlah semua biaya overhead pabrik. Pada tiap akhir periode secara berkelanjutan dibuat laporan hasil pelaksanaan anggaran dan analisis varian yang terjadi.

2.4.3 Faktor–faktor yang mempengaruhi Perencanaan dan Pengendalian Produksi

Dalam melaksanakan kegiatan perencanaan produksi harus diperhatikan faktor-faktor yang mempengaruhi proses produksi maupun kegiatan selanjutnya. Menurut Assaury (1998:23), dalam bukunya “Manajemen Produksi dan Operasi” secara garis besar faktor–faktor yang mempengaruhi perencanaan produksi dibagi menjadi:

1. Faktor internal, merupakan faktor–faktor yang berada dalam kekuasaan pimpinan perusahaan yang meliputi,

a Kapasitas mesin dan peralatan. b Produksi tenaga kerja.

c Kemampuan pengadaan dan penyediaan d Dan sebagainya.

2. Faktor eksternal, merupakan faktor-fator yang datangnya dari luar perusahaan yang berada diluar kekuasaan pimpinan perusahaan yang meliputi,

a Kebijakan pemerintah. b Inflasi

c Bencana alam. d Dan sebagainya

1. Sifat proses produksi.

2. Jenis dan mutu dari barang yang diproduksi

3. Sifat dari barang yang diproduksi apakah barang baru atau barang lama.

2.5 Getah Pinus

Pinus atau tusam (Pinus merkusii) merupakan salah satu hasil hutan andalan yang dikelola Perum Perhutani. Salah satu kelebihan pinus ialah menghasilkan produk ganda, yaitu kayu dan getah pinus. Tanaman/pohon pinus menghasilkan kayu pinus yang dapat dimanfaatkan untuk berbagai keperluan jenis kayu ini cocok untuk bahan bangunan, kayu lapis, bahan pengepakan (pembungkus), batang korek api, pulp, papan gambar, dan pensil. Sedangkan getah pinus diolah menjadi gondorukem dan terpentin. ada sekitar 2.000 bahan olahan yang membutuhkan campuran gondorukem, misalnya lem, kertas, bahan pembuat batik, kosmetik, dan masih banyak lagi kegunaan lain dari gondorukem.

2.6 Gondorukem

2.6.1 Pengertian dan Kegunaan Gondorukem

tersebut disuling. Gondorukem tall oil diperoleh dari hasil penyulingan bertingkat tall oil kasar yang merupakan hasil ikutan industri pulp. Gondorukem yang diperoleh dari tiga macam sumber bahan baku tersebut disebut gondorukem non-modifikasi (Kirk dan Othmer, 1972).

Silitonga (1977) menyatakan gondorukem terdiri dari 80-90% senyawa asam. Secara garis besar asam resin gondorukem dapat dibedakan menjadi dua kelompok yaitu tipe abietat dan pimarat. Tipe abietat terdiri dari asam-asam abietat, levopimarat, palustrat, neoabietat, dehidroabietat dan tetradehidroabietat. Tipe pimarat terdiri dari asam pimarat dan isopimarat. Asam abietat, neoabietat dan levopimarat bersifat tidak stabil dan mudah terisomer olehpanas dalam suasana asam, sedangkan tipe pimarat lebih stabil.

Gondorukem mengandung 10-13% bahan netral yang akan mempengaruhi titik lunak dan sifat kristalisasinya. Gondorukem merupakan campuran kompleks yang sebagian besar terdiri dari asam-asam resin dan sebagian kecil komponen bukan asam. Asam-asam resin tersebut merupakan asam monokarboksilat yang mempunyai rumus molekul C2OH3OO2. Gondorukem berdasarkan sumber bahan

bakunya dibagi menjadi tiga macam, yaitu gondorukem getah (gum rosin), gondorukem kayu (wood rosin) dan gondorukem tall oil (tall oil rosin) (Silitonga, 1977).

2.6.2 Produksi Gondorukem

Proses produksi pengolahan getah pinus menjadi gondorukem sebagai berikut, yaitu: penerimaan getah, penampungan getah, pemanasan awal, pengenceran getah, pencucian awal, pencucian ulang, penampungan getah bersih, pemasakan getah, penampungan gondorukem. Proses produksi ini ada beberapa modifikasi yang bertujuan untuk mempermudah proses produksi itu sendiri dan meningkatkan mutu gondorukem yang dihasilkan.

2.6.3 Proses Gondorukem

Proses produksi pengolahan getah pinus menjadi gondorukem dan terpentin sebagai berikut, yaitu : penerimaan getah, penampungan getah, pemanasan awal, pengenceran getah, pencucian awal, pencucian ulang, penampungan getah bersih, pemasakan getah, penampungan gondorukem dan terpentin. Proses produksi ini ada beberapa modifikasi yang bertujuan untuk mempermudah proses produksi itu sendiri dan meningkatkan mutu gondorukem yang dihasilkan

1. Penerimaan Getah

Penerimaan getah dilakukan untuk menyortir getah hasil dari sadapan yang telah dikumpulkan oleh pengumpul. Getah yang telah disadap dikumpulkan di Tempat Pengumpulan Getah sebelum dikirimkan ke pabrik. Getah pinus yang baru dikirim dari Tempat Pengumpulan Getah (TPG) masih bercampur dengan kotoran-kotoran berupa daun, tatal, jonjot, tanah dan lain-lain.

2. Penampungan Getah

Getah pinus ini ditampung dalam suatu tempat yang disebut dengan bak getah yang berukuran 10x5x3 m3 . Dalam bak getah ada beberapa peralatan yaitu close

mengencerkan getah yang mengkristal, stayner yang berfungsi untuk menyaring kotoran dan kran pengeluaran getah

3. Pemanasan Awal

Getah dari bak getah dialirkan ke blow case melalui talang getah dan dilakukan pemanasan pendahuluan hingga mencapai suhu 70-800C. Setelah dicapi

suhu pemanasan tersebut, selanjutnya getah dipindahkan ke tangki melter sampai habis. Fungsi dari blow case adalah sebagai pemanasan awal agar getah menjadi encer sehingga mudah dialirkan ke tangki melter.

4. Pengenceran

Pengenceran dilakukan di dalam tangki melter dengan mencampurkan terpentin sebanyak 1.000 kg lalu dipanasi kembali hingga mencapai suhu 70-800C,

kemudian getah diendapkan 4-6 menit. Kotoran air yang terendap dibuang atau dialirkan ke bak penampungan limbah sampai habis melalui pipa pembuangan. Getah yang ada kemudian dialirkan ke filter press B-1 untuk difiltrasi menggunakan steam dengan tekanan 0,2-2 kg/cm2. Setelah getah difiltrasi, getah dipindahkan ke tangki

settler sampai habis. Adapun fungsi dari melter adalah untuk melarutkan getah dan terpentin, menyaring kotoran yang terbawa dalam getah dan mencairkan getah yang mengkristal.

5. Pencucian Awal

pembuangan sampai habis. Apabila larutan getah masih terlihat kotor, harus dilakukan pencucian ulang sebanyak 2-3 kali sampai larutan getah terlihat bersih, kemudian dipindah ke tangki scrubbing sampai habis.

6. Pencucian Ulang

Pencucian kembali dilakukan dalam tangki scrubbing dengan menambahkan air hangat sebanyak 1.000 liter dari water treatment sambil dilakukan pengadukan dengan menggunakan agigator selama 10-15 menit. Suhu larutan dalam tangki scrubbing dipertahankan pada suhu 70-800C. Kemudian larutan getah diendapkan

selama 5-10 menit. Air dan kotoran yang telah mengendap dibuang ke bak penampungan limbah melalui pipa pembuangan sampai habis. Pencucian getah dapat dilakukan ulang bila larutan getah belum memenuhi standar berdasarkan informasi dari quality controller..

7. Pemasakan Getah

Prosesnya, getah yang sudah bersih dan siap dimasak dalam tangki penampung dimasukkan ke dalam tangki ketel pemasak melewati filter gaff. Setelah getah masuk ke dalam ketel pemasak lalu dilakukan pemanasan hingga mencapai suhu 160-1700C. Selama pemanasan, suhu, aliran, tekanan dan condensor harus selalu

dikontrol. Ketika awal pemasakan pada suhu 130-1400C uap air dan uap terpentin

menguap dan masuk ke condensor yang ditarik oleh pompa vakum untuk diembunkan atau dicairkan.

8. Penampungan Gondorukem dan Terpentin

dialirkan ke tangki penampung terpentin B sebagai terpentin produk. Terpentin dalam tangki terpentin B dipindahkan ke tangki terpentin sementara melalui tangki dehidrator. Dalam dehidrator terpentin disaring kembali dengan garam industri agar kandungan air yang masih terdapat dalam terpentin dapat tertinggal. Kemudian terpentin dialirkan kembali ke tangki terpentin produk. Sedangkan untuk gondorukem jika suhu sudah mencapai 1700C dibiarkan untuk sementara kemudian didinginkan

hingga suhu 1350C dan dipanasi kembali sampai suhu 1450C agar panasnya menyebar.

Setelah itu gondorukem siap dikemas.

2.6.4 Persyaratan Gondorukem

Sumadiwangsa dan Silitonga (1974) menyatakan bahwa penetapan persyaratan dan kualitas gondorukem secara laboratoris dapat digolongkan kedalam sifat fisik dan sifat kimia. Sifat fisik meliputi : berat jenis, titik lunak, warna, persen tramisi, dan kerapuhan. Sedangkan sifat kimia meliputi bilangan asam, bilangan penyabunan, bilangan ester, bilangan iod bagian tak tersabun, kadar kotoran, kadar air, dan kadar terpentin tersisa.

(Mary), K (Kate), I (Isaac), H (Harry), G (George), F (Frank), E (Edward), dan D (Dolly), dengan selang warna dari kuning pucat, pucat, sedang, gelap sampai hitam kemerahan

2.7 Terpentin

2.7.1 Pengertian dan Kegunaan Terpentin

Terpentin merupakan bagian hidrokarbon yang mudah menguap dari getah pinus. Hidrokarbon ini dipisahkan dari bagian yang tidak menguap (gondorukem) melalui cara penyulingan. Berdasarkan sumber bahan bakunya ada 3 jenis terpentin yaitu terpentin getah (gum terpentin), terpentin kayu (wood turpentine), dan terpentin sulifat (sulphat turpentine) (Wiyono dan Silitonga, 1989).