BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian menurut Erlina (2007 : 45) adalah “suatu rencana dan struktur penelitian yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian”.Penelitian yang digunakan menggunakan penelitian assosiatif kausal. Penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Penelitian ini akan menjelaskan pengaruh Managerial ownership, Laverage, Return On Investment, Earnings Per Share dan Current Ratio terhadap Dividen Payout Ratio.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan pada perusahaan manufaktur di Indonesia yang terdaftar pada Bursa Efek Indonesia periode 2012 - 2015 yang diperoleh melalui internet dengan cara mendownload laporan tahunan bank yang terdapat di website

3.3 Batasan Operasional

Ada beberapa batasan yang terdapat dalam penelitian ini :

1. Variabel independen yang digunakan dalam penelitian ini adalahManagerial Ownership, Laverage, Return On Investment, Earnings Per Share dan Current Ratio serta Dividen Payout Ratiosebagai Variabel dependen. 2. Objek penelitian yang digunakan adalah perusahaan manufaktur Tahun

2012-2015

3. Data yang digunakaan di dalam penelitian ini adalah laporan keuangan tahunan perusahaan manufaktur pada priode 2012-2015

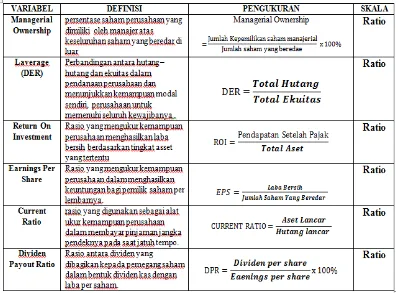

3.4 Definisi Operasional dan Skala Pengukuran Variabel 3.4.1 Variabel Dependen (Y)

Variabel dependen menurut Sugiyono (2006 : 67) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel Independen”. Variabel Dependen dalam penelitian ini adalah Dividen Payout Ratio.

3.4.2 Variabel Independen (X)

Setiap variabel dalam penelitian ini secara operasional dapat didefinisikan seperti pada tabel 3.1 berikut ini:

Tabel 3.1

Definisi Operasional dan Skala Pengkuran Variabel

3.5 Populasi dan Sampel 3.5.1 Populasi

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012 sampai dengan 2015

3.5.2 Sampel

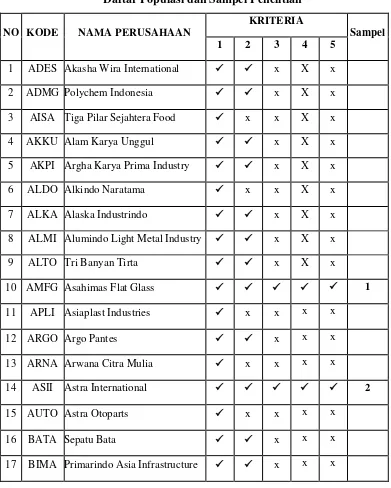

Sampel penelitian diambil setelah memenuhi beberapa kriteria yang berlaku bagi penerapan definisi operasional variable. Teknik pengambilan sampel dilakukan dengan metode Purposive Sampling, yaitu pemilihan pengambilan sampel dengan berdasarkan pada kriteria-kriteria tertentu. Adapun tujuan pengambilan sampel dengan metode ini adalah untuk mendapatkan sampel yang sesuai dengan kriteria tertentu. Beberapa kriteria yang digunakan dalam pemilihan sampel :

1. Perusahaan dalam penelitian ini adalah perusahaan manufaktur yang go public dan terdaftar di Bursa Efek Indonesia selama periode 2012-2015.

2. Perusahaan tersebut memiliki laporan keuangan dan catatan atas

laporan keuangan.

3. Perusahaan membayar dividen secara kontinyu selama periode penelitian.

4. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

Proses seleksi dalam menentukan kriteria yang telah ditentukan dapat dilihat pada Lampiran 1 dan Tabel 3.2 menjelaskan hasilnya sebagai berikut ini :

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

NO KODE NAMA PERUSAHAAN

95 SCCO Supreme Cable Manufacturing

NO KODE NAMA PERUSAHAAN

Ultrajaya Milk Industry &

Trading x

Industri Jamu dan Farmasi Sido Muncul

11

NO KODE NAMA PERUSAHAAN

Steel Pipe Industry of Indonnesia

keuanganperusahaan sampel yang terdapat pada Indonesian Stock Exchange (IDX) dan Indonesian Capital Market Directory (ICMD).

3.7 Metode Pengumpulan Data

Teknik pengumpulan data untuk penelitian ini menggunakan metode dokumentasi. Dokumentasi yang dilakukan adalah dengan mengumpulkan semua data sekunder yang dipublikasikan oleh IDX dan Indonesian Capital Market Directory (ICMD) tentang perusahaan Manufaktur yang terdaftar di bursa Efek Indonesia (BEI) periode 2012-2015.

3.8 Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan analisis regresi berganda untuk pengujian hipotesis. Penelitian ini menggunakan analisis regresi berganda dikarenakan penelitian ini menggunakan variabel independen yang berjumlah lebih dari satu variabel. Analisis regresi berganda ini selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variable dependen dengan variable independen (Ghozali, 2013 : 34).

3.8.1 Analisis Statistik Deskriptif

berupa : frekuensi tendensi (rata – rata, median, modus), disperse (standar deviasi, variance) dan pengukur – pengukur bentuk (measures of shape).

3.8.2 Uji Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistic dengan menggunakan SPSS. Pengujian regresi linear berganda dilakukan setelah model dan penelitian ini memenuhi syarat – syarat yaitu lolos dari asumsi klasik. Pengujian data dilakukan dengan asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

1. Uji Normalitas

Sebelum pengujian hipotesis digunakan, terlebih dahulu akan digunakan pengujian normalitas data. Uji normalitas bertujuan untuk mengetahui ditribusi data dalam variabel yang akan digunakan dalam penelitian.

2. Uji Multikolinearlitas

Menurut Ghozali (2013 : 105) mengatakan “Uji multikolinieritas bertujuan menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas , Dalam model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas”. Ada atau tidak adanya multikolinearitas dalam model persamaan yang terbentuk dengan di uji menggunakan indikator Varians InflationFactor (VIF).Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance >0.1 atau sama dengan VIF <10.

3. Uji Hekterodisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2013 : 106). Cara yang digunakan untuk mendeteksi ada atua tidaknya heterosledastisitas dalam penelitian ini, dengan melihat grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya yaitu SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan cara melihat ada tidaknya pola tetentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah yang diprediksi dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di – studentized.

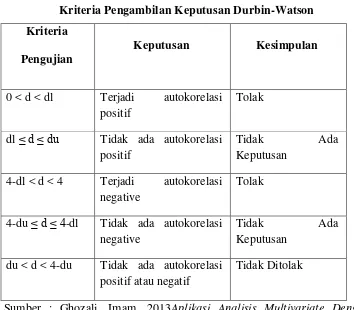

4. Uji Autokerelasi

Model regresi yang baik adalah yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan uji Durbin Watson (DW). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Hal ini terjadi karena kesalahan pengganggu tidak bebas dari observasi lainnya. Salah satu cara yang dapat dilakukan untuk mendeteksi terjadi atau tidaknya autokorelasi adalah dengan uji Durbin Watson. Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi

Tabel 3.3

Kriteria Pengambilan Keputusan Durbin-Watson Kriteria

Pengujian

Keputusan Kesimpulan

0 < d < dl Terjadi autokorelasi positif

4-dl < d < 4 Terjadi autokorelasi negative

du < d < 4-du Tidak ada autokorelasi positif atau negatif

Tidak Ditolak

3.8.3 Analisis Linear Berganda

Dalam penelitian ini yang digunakan adalah analisis regresi linier berganda. Metode analisis linear berganda digunakan untuk mengetahui pengaruh variabel independen yaitu Managerial Ownership,Laverage, Return On Investment, Earning Per Sharedan Current Ratio Terhadap Dividen Payout Ratiosebagai variabel dependen. Adapun persamaan yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 +b5X5+ e

Keterangan :

Y = Dividen Payout Ratio (DPR) a = Konstanta

X1 = Managerial Ownership (MWO) X2 = Laverage (DPR)

X3 = Return On Investment (ROI) X4 = Earnings Per Share (EPS) X5 = Current Ratio (CR)

b1-b5 = koefisien regresi berganda e = error

3.8.4 Uji Hipotesis

variabel independen mempunyai pengaruh terhadap variabel dependen. Metode ini untuk menguji penelitian ini yaitu menggunakan uji F (simultan) dan uji t (parsial).

3.8.3.1 Uji signifikansi Simultan ( F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama- sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel.

Tahap pengujiannya adalah sebagai berikut :

1. Ho : β1 = β2 = β3 = β4 = 0, berarti tidak ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap

variabel dependen. Ha : β1 = β2 = β3 = β4 = 0, berarti ada

pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

2. Menentukan besarnya nilai F hitung dan signifikan F (Sig F). 3. Menentukan tingkat signifikan (α) yaitu sebesar 5%.

4. Menganalisis data penelitian yang telah diolah dengan kriteria

pengujian yaitu :

b. Jika nilai sig F ≤ 0.05, maka Ho ditolak, artinya variabel bebas secara simultan mempengaruhi variabel terikat secara signifikan.

3.8.3.2 Uji Signifikansi Parsial (t-test)

Uji statistik T pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dengan asumsi variabel bebas lainnya konstan. Tahap pengujian adalah sebagai berikut :

1. Ho: β = 0, berarti tidak ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen secara parsial. Ha: β = 0,

berarti ada pengaruh yang signifikan dari variabel independen terhadap dependen secara parsial.

2. Menentukan tingkat signifikan (α) yaitu sebesar 5%

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan analisis linier berganda. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan analisisis linier berganda. Pengujian asumsi klasik dan analisis linier berganda digunakan dengan menggunakan software SPSS versi 23. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan.

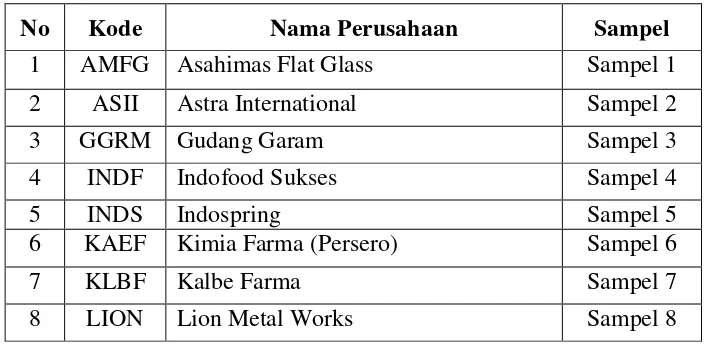

Berdasarkan kriteria yang telah ditetapkan, diperoleh 14 Perusahaan manufaktur yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan diamati selama periode 2012-2015.

Tabel 4.1

Deskripsi Penarikan Sampel Penelitian

No Kode Nama Perusahaan Sampel

1 AMFG Asahimas Flat Glass Sampel 1 2 ASII Astra International Sampel 2

9 SMSM Selamat Sempurna Sampel 9

10 TCID Mandom Indonesia Sampel 10

11 SIDO Industri Jamu dan Farmasi Sido Muncul

Sampel 11 12 SQBI Taisho Pharmaceutical Indonesia Sampel 12 13 SRIL PT Sri Rejeki Isman Tbk Sampel 13 14 CTBN PT Citra Turbindo Tbk Sampel 14 Sumber : Data diolah, 2017

4.2 Deskripsi Variabel

4.2.1 Deskripsi Variabel Bebas (Independen Variabel)

4.2.1.1 Managerial Ownership (X1)

Managerial ownership merupakan sebuah ukuran persentase saham yang dimiliki oleh direksi, manajemen dan komisaris ataupun setiap pihak yang terlibat secara langsung dalam pengambilan keputusan perusahaan. Persentase saham perusahaan yang dimiliki oleh manajer atas keseluruhan saham yang beredar di luar, dirumuskan sebagai berikut:

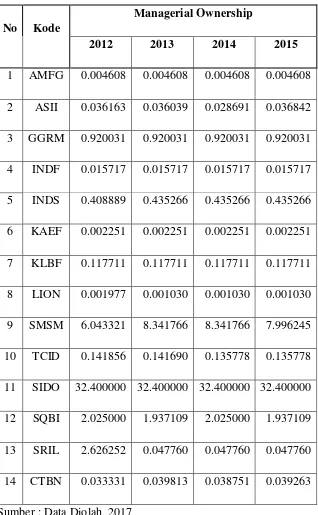

Tabel 4.2

Mangerial Ownership (X1)

No Kode

Managerial Ownership

2012 2013 2014 2015

1 AMFG 0.004608 0.004608 0.004608 0.004608

2 ASII 0.036163 0.036039 0.028691 0.036842

3 GGRM 0.920031 0.920031 0.920031 0.920031

4 INDF 0.015717 0.015717 0.015717 0.015717

5 INDS 0.408889 0.435266 0.435266 0.435266

6 KAEF 0.002251 0.002251 0.002251 0.002251

7 KLBF 0.117711 0.117711 0.117711 0.117711

8 LION 0.001977 0.001030 0.001030 0.001030

9 SMSM 6.043321 8.341766 8.341766 7.996245

10 TCID 0.141856 0.141690 0.135778 0.135778

11 SIDO 32.400000 32.400000 32.400000 32.400000

12 SQBI 2.025000 1.937109 2.025000 1.937109

13 SRIL 2.626252 0.047760 0.047760 0.047760

14 CTBN 0.033331 0.039813 0.038751 0.039263

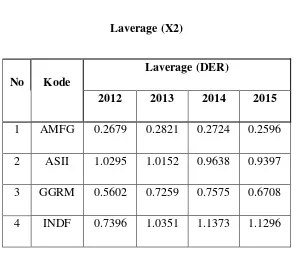

4.2.1.2 Laverage (X2)

Rasio leverage dapat menunjukkan solvabilitas suatu perusahaan, dan rasio leverage disini adalah debt to equity ratio (DER). DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang. Dalam penelitian ini menggunakan rasio DER sebagai ukuran solvabilitas. Rasio DER diformulasikan sebagai berikut :

Pada tabel dibawah ini dapat digambarkan Laverage (DER) pada Perusahaan Manufaktur yang menjadi sampel adalah sebagai berikut :

Tabel 4.3

Laverage (X2)

No Kode

Laverage (DER)

2012 2013 2014 2015

1 AMFG 0.2679 0.2821 0.2724 0.2596

2 ASII 1.0295 1.0152 0.9638 0.9397

3 GGRM 0.5602 0.7259 0.7575 0.6708

5 INDS 0.4647 0.2531 0.2524 0.3308

6 KAEF 0.4404 0.5218 0.7505 0.7379

7 KLBF 0.2776 0.3312 0.2740 0.2522

8 LION 0.1658 0.1991 0.4208 0.4064

9 SMSM 0.7099 0.6896 0.5664 0.5415

10 TCID 0.1502 0.2392 0.4884 0.2141

11 SIDO 0.6487 0.1242 0.0709 0.0761

12 SQBI 0.2206 0.2136 0.2453 0.3106

13 SRIL 2.0014 1.4103 1.9992 1.8307

14 CTBN 0.8823 0.8167 0.7765 0.7226

Sumber : Data Diolah, 2017

4.2.1.3 Return On Investment (X3)

Return On Investment adalah Rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. Return On Investment (Sartono, 2001 : 123) dapat dihitung dgn rumus :

Tabel 4.4

Return On Investment (X3)

No Kode

ROI

2012 2013 2014 2015

1 AMFG 0.111255911 0.095597748 0.116224144 0.075756948 2 ASII 0.124768206 0.10419451 0.093739276 0.063613584 3 GGRM 0.098019204 0.086348441 0.092648062 0.101700244 4 INDF 0.080476408 0.043750967 0.05978726 0.040394635 5 INDS 0.080532163 0.067201099 0.055924671 0.000757194 6 KAEF 0.099099014 0.087236086 0.078509276 0.078169033 7 KLBF 0.188480242 0.174144214 0.170515716 0.15023595 8 LION 0.196941878 0.129894747 0.080972225 0.071979458 9 SMSM 0.163624892 0.198825552 0.239205659 0.207785837 10 TCID 0.119195526 0.109245334 0.093532371 0.261502859 11 SIDO 0.180166518 0.137353669 0.147217308 0.156458381 12 SQBI 0.340552671 0.354998486 0.358783135 0.323703347 13 SRIL 0.053595498 0.055375357 0.058104478 0.051510779 14 CTBN 0.127832657 0.114505722 0.078811715 0.025582531 Sumber : Data Diolah, 2017

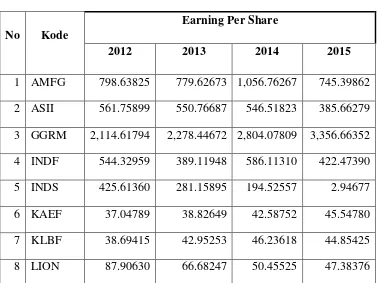

4.2.1.4 Earning Per Share (X4)

dimilikinya dalam satu periode tertentu. Rasio ini mengukur kemampuan perusahaan dalam menghasilkan keuntungan bagi pemilik saham per lembarnya.

Rasio ini dihitung dengann rumus sebagai berikut:

Pada tabel dibawah ini dapat digambarkan Earning Per Share pada Perusahaan Manufaktur yang menjadi sampel adalah sebagai berikut :

Tabel 4.5

Earnings Per Share (X4)

No Kode

Earning Per Share

2012 2013 2014 2015

9 SMSM 176.87081 234.93096 292.03660 320.42577 10 TCID 747.88056 796.49436 866.94825 2,707.92910 11 SIDO 25.83587 27.06287 27.67953 29.16500 12 SQBI 13.20787 14.60167 16.09453 14.66868 13 SRIL 17.64881 16.65167 27.16921 29.93829 14 CTBN 428.94004 478.07269 318.35892 101.71458 Sumber : Data Diolah, 2017

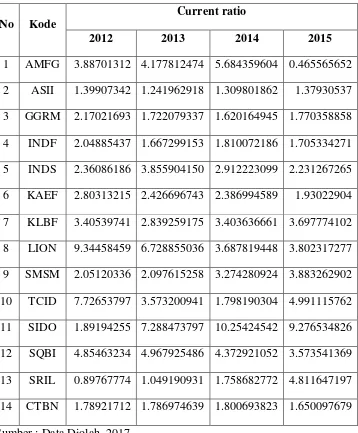

4.2.1.5 Current Ratio (X5)

Current Ratio merupakan rasio yang digunakan sebagai alat ukur kemampuan perusahaan dalam membayar pinjaman jangka pendeknya pada saat jatuh tempo.

Rasio yang digunakan dalam penelitian ini adalah current ratio (CR), yang diformulasikan sebagai berikut :

Tabel 4.6

Current Ratio (X5)

No Kode

Current ratio

2012 2013 2014 2015

4.2.2 Deskripsi Variabel Dependen (Terikat) 4.2.2.1 Dividen Payout Ratio

Dividen merupakan pembagian sisa laba bersih perusahaan yang didistribusikan pemegang saham atas persetujuan RUPS. Dividen yang diterima oleh pemegang saham tergantung pada jumlah lembar saham yang dimiliki.

Rasio untuk menghitung Dividen Payout Ratio menurut Gitman (2003 : 64) adalah:

Pada tabel dibawah ini dapat digambarkan Dividen Payout Ratio pada Perusahaan Manufaktur yang menjadi sampel adalah sebagai berikut :

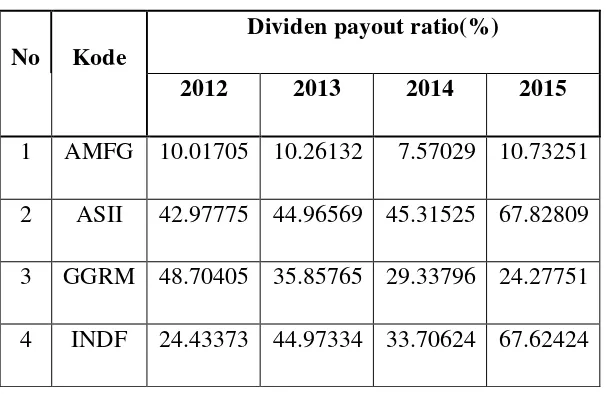

Tabel 4.7

Dividen Payout ratio (Y)

No Kode

Dividen payout ratio(%)

2012 2013 2014 2015

1 AMFG 10.01705 10.26132 7.57029 10.73251

2 ASII 42.97775 44.96569 45.31525 67.82809

3 GGRM 48.70405 35.85765 29.33796 24.27751

5 INDS 26.85199 33.61935 41.12572 87.58492

6 KAEF 16.69539 14.26900 22.76901 18.54950

7 KLBF 55.78490 49.47531 38.16580 44.06811

8 LION 18.27822 32.12780 42.46063 45.21299

9 SMSM 45.23075 48.95061 34.24231 31.20828

10 TCID 49.47314 46.45356 42.67844 14.40215

11 SIDO 66.86131 37.02490 97.54500 82.29042

12 SQBI 83.28367 85.60665 86.98606 95.76102

13 SRIL 13.27911 9.83525 6.02790 14.37624

14 CTBN 87.42481 78.40354 78.49127 98.26869

Sumber : Data Diolah, 2017

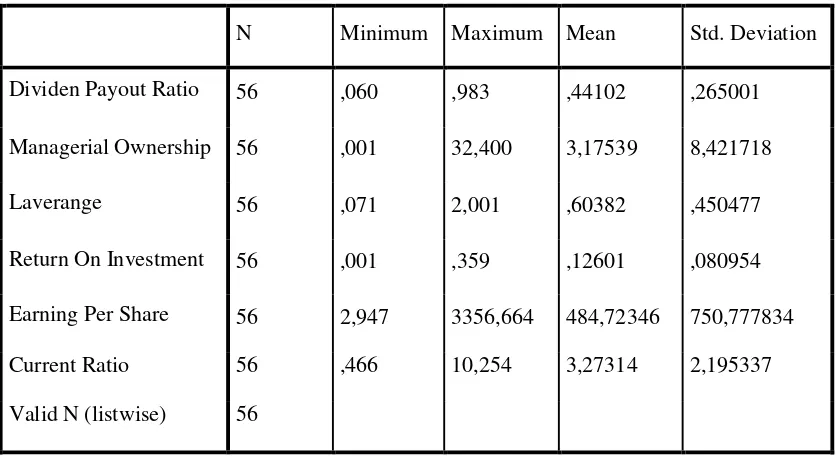

4.3 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari Managerial Ownership (X1), Laverage (X2), Return On Investment (X3), Earning Per Share (X4) danCurrent Ratio(X5)terhadap Dividen Payout Ratio .

Tabel 4.8

Statistik Deskriptif dari Managerial Ownership (X1), Laverage (X2), Return On Investment (X3), Earning Per Share (X4),

Current Ratio(X5) dan Dividen Payout Ratio (Y).

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Dividen Payout Ratio 56 ,060 ,983 ,44102 ,265001

Managerial Ownership 56 ,001 32,400 3,17539 8,421718

Laverange 56 ,071 2,001 ,60382 ,450477

Return On Investment 56 ,001 ,359 ,12601 ,080954

Earning Per Share 56 2,947 3356,664 484,72346 750,777834

Current Ratio 56 ,466 10,254 3,27314 2,195337

Valid N (listwise) 56

Sumber : Sumber : Data diolah SPSS, 2017

Tabel diatas menunjukkan bahwa semua variabel memiliki nilai positif yang dijadikan dalam sampel dalam periode pengamatan. Berdasarkan tabel diatas, berikut ini adalah hasil statistik deskriptif, yaitu:

1. Variabel Dividen Payout Ratio (Y) memiliki nilai minimum sebesar 0,060

2. Variabel Managerial Ownership (X1) memiliki nilai minimum 0,001 dan nilai maksimum sebesar 32,400. Dengan nilai rata-rata sebesar 3,17539. Sementara standar deviasi adalah 8,421718.

3. Variabel Laverange (X2) memiliki nilai minimum 0,071 dan nilai maksimum sebesar 2,001. Dengan nilai rata-rata 0,60382. Sementara standar deviasi adalah 0,450477.

4. Variabel Return On Investment (X3) memiliki nilai minimum 0,001dan nilai

maksimum sebesar 0,359 dan nilai rata-rata sebesar 0,12601. Tidak ada yang

bernilai negatif, itu menunjukkan bahwa perusahaan sampel dengan nilai paling

minimum tidak mengalami kerugian. Sementara standar deviasi adalah 0,080954.

5. Variabel Earning Per Share (X4) memiliki nilai minimum 2,947 dan nilai maksimum sebesar 33356,664 dan nilai rata-rata sebesar 484,72346. Sementara standar deviasi 750,777834.

6. Variabel Current Asset (X5) memiliki nilai minimum 0,466 dan nilai maksimum 10,254 dan nilai rata-rata sebesar 3, 27314. Sementara standar deviasi adalah 2,195337

4.4 Uji Asumsi Klasik

4.4.1 Uji Normalitas

yang baik. Untuk menguji normalitas data penelitian ini menggunakan Normal Probability Plot yang membandingkan data distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari data distribusi normal. Grafik Normal Probability Plot yang berdistribusi normal menunjukkan pola atau titik – titik menyebar disekitar garis diagonal atau mengikuti garis diagonal.

Gambar 4.1 Grafik Normal P-P Plot

Gambar 4.2

Histogram Normal P-P Plot

Grafik histogram pada gambar 4.2 di atas menunjukkan bahwa distribusi data memiliki kurva berbentuk lonceng dimana distribusi data tidak menceng ke kiri maupun menceng ke kanan. Hal ini menunjukkan bahwa data telah terdistribusi secara normal. Hal ini juga didukung dengan menggunakan normal p-plot regression.

Tabel 4.9

Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Dari hasil pengelolahan data tersebut, Tabel Kolmogorov-Smirnov adalah data terdisribusi secara normal karena signifikasi 0,200 > 0,05. Hal ini berarti asumsi normalitas terpenuhi.

4.4.2 Uji Multikolinearitas

dijelaskan oleh variabel bebas lainnya. Model regresi yang bebas multikolinearitas adalah yang mempunyai VIF <10 dan nilai tolerance > 0,1. Tabel berikut menyajikan hasil uji multikolinearitas.

Tabel 4.10 Uji Multikolinearitas

Collinearity Statistics

Tolerance VIF

,943 1,060

,626 1,598

,674 1,483

,815 1,226

,651 1,535

Dari tabel diatas dapat dinyatakan bahwa data penelitian tidak mengalami multikolinearitas sehingga model regresi yang ada layak dipakai dalam memprediksi Dividen Payout Ratio.

4.4.3 Uji Autokorelasi

Uji autokorelasi dalam penelitian ini digunakan uji Durbin-Watson. Berikut hasil berdasarkan uji Durbin-Watson.

Tabel 4.11

Sumber : Data Diolah SPSS, 2017

4.4.4 Uji Heteroskedisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID pada sumbu Y, dan ZPRED pada sumbu X. Ghozali (2013 : 109) menyatakan dasar analisis adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3 Uji Heteroskedisitas

dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model. Adanya titik yang menyebar menjauh dari titik- titik yang lain dikarenakan adanya data oservasi yang sangat berbeda dengan data observasi yang lain.

4.5 Analisis Regresi Linear Berganda

Penelitian ini dianalisis dengan model regresi linear berganda untuk melihat seberapa besar pengaruh Managerial Ownership, Laverange, Return On Investment, Earning Per Share dan Current Ratio terhadap Dividen Payout Ratio dengan model dasar sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 +b5X5+ e

Keterangan :

Y = Dividen Payout Ratio (DPR) a = Konstanta

X1 = Managerial Ownership (MWO) X2 = Laverage (DPR)

X3 = Return On Investment (ROI)

X4 = Earnings Per Share (EPS) X5 = Current Ratio (CR)

Tabel 4.12

Analisis Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta

1 (Constant) ,491 ,135

Managerial Ownership ,004 ,004 ,125

Laverange -,123 ,093 -,209

Return On Investment ,987 ,499 ,301

Earning Per Share -4,507 ,000 -,128

Current Ratio -,028 ,019 -,230

Sumber : Data Diolah SPSS, 2017

Berdasarkan Tabel 4.12 diperoleh persamaan regresi linear berganda sebagai berikut.

Y = 0,491 + 0,004 X1 – 0,123 X2 + 0,987 X3 – 4,507 X4 – 0,028 + e

Keterangan :

1. Kostanta sebesar 0,491 menunjukkan bahwa apabila variabel independen bernilai 0 makan nilai Dividen Payout Ratio sebesar 0,491.

Managerial Ownership maka Dividen Payout Ratio akan mengalami kenaikan 0,004 dengan asumsi variabel lain tetap.

3. X2 adalah variabel Laverage yang memiliki nilai koefisien regresi sebesar -0,123. Hal ini mempunyai arti bahwa kenaikan 1% variabel Laverage maka Dividen Payout Ratio akan mengalami penurunan -0,123 dengan asumsi variabel lain tetap.

4. X3 adalah variabel Raturn On Investment yang memiliki nilai koefisien

regresi sebesar 0,987. Hal ini mempunyai arti bahwa kenaikan 1% variabel Raturn On Investment maka Dividen Payout Ratio akan mengalami kenaikan 0,987 dengan asumsi variabel lain tetap.

5. X4 adalah variabel Earning Per Share yang memiliki nilai koefisien regresi sebesar -4,507. Hal ini mempunyai arti bahwa kenaikan 1% variabel Earning Per Share maka Dividen Payout Ratio akan mengalami penurunan -4,507 dengan asumsi variabel lain tetap.

6. X5 adalah variabel Current Ratio yang memiliki nilai koefisien regresi sebesar -0,028. Hal ini mempunyai arti bahwa kenaikan 1% variabel Current Ratio maka Dividen Payout Ratio akan mengalami penurunan -0,028 dengan asumsi variabel lain tetap.

4.6 Pengujian Hipotesis

4.6.1 Pengujian Parsial (Uji t)

Earning Per Share dan Current Ratio terhadap variabel dependen yaitu Dividen Payout Ratio. Uji t dilakukan dengan membandingkan antara t hitung dengan t tabel dengan tingkat signifikasi 5%. Kriteria pengujian yang digunakan adalah

1. jika t hitung > t tabel (n-k-1) maka Ho ditolak dan 2. jika t hitung < t tabel (n-k-1) maka Ho diterima.

Nilai t tabel dengan df = n – k – 1 = 56- 5 - 1= 50 maka nilai t tabel diperoleh sebesar 1,6759. Selain itu uji t tersebut dapat pula dilihat dari besarnya probabilitas value (p value) dibandingkan dengan 0,05 (Taraf

signifikansi α =5%). Adapun Kriteria pengujian yang digunakan adalah Jika

p value < 0,05 maka Ho ditolak dan jika p value > 0,05 maka Ho diterima. Dari hasil penelitian, didapatkan bahwa koefisien regresi, nilai t dan signifikansi secara parsial adalah sebagai berikut:

Tabel 4.13

Pengujian Parsial (Uji t)

Coefficientsa

Model T Sig.

(Constant) 5,418 ,000

Managerial

Ownership ,471 ,640

Return On

Investment -,580 ,565

Earning Per Share -2,127 ,038

Current Ratio -2,587 ,013

a. Dependent Variable: Dividen Payout Ratio

Sumber : Data Diolah SPSS, 2017

Berdasarkan hasil pengujian parsial (uji t) dari tabel 4.13 dapat disimpulkan sebagai berikut:

1. Variabel Managerial Ownership memiliki nilai thitung < ttabel dimana 0,471 < 1,6759 dengan tingkat signifikansi 0,640 lebih besar dari 0,05 sehingga dapat dinyatakan bahwa Managerial Ownership tidak berpengaruh terhadap variabel Dividen Payout Ratio.

2. Variabel Laverage memiliki nilai thitung < ttabel dimana -2,344 < 1,6759 dengan tingkat signifikansi 0,023 lebih kecil dari 0,05 sehingga dapat dinyatakan bahwa Laverage berpengaruh secara signifikan terhadap variabel Dividen Payout Ratio.

3. Variabel Return On Investment memiliki nilai thitung < ttabel dimana

-0,580 < 1,6759 dengan tingkat signifikansi 0,565 lebih besar dari 0,05 sehingga dapat dinyatakan bahwa Return On Investment tidak berpengaruh terhadap variabel Dividen Payout Ratio.

4. Variabel Earning Per Share memiliki nilai thitung < ttabel dimana

sehingga dapat dinyatakan bahwa Earning Per Share berpengaruh secara signifikan terhadap variabel Dividen Payout Ratio.

5. Variabel Current Ratio memiliki nilai thitung < ttabel dimana -2,587 < 1,6759 dengan tingkat signifikansi 0,013 lebih kecil dari 0,05 sehingga dapat dinyatakan bahwa Current Ratio berpengaruh secara signifikan terhadap variabel Dividen Payout Ratio.

4.6.2 Uji Signifikansi Pengaruh Simultan (Uji F)

Uji F ini digunakan untuk mengetahui ada tidaknya pengaruh secara

bersama-sama (simultan) variable-variabel independen (bebas) terhadap variable dependen (terikat).

Kriteria pengujian yang digunakan adalah :

1. Jika F hitung > F tabel (n-k-1) maka Ho ditolak maka secara statistik data yang digunakan membuktikan bahwa semua variabel independen berpengaruh terhadap nilai variabel (Y).

2. Jika F hitung < F tabel (n-k-1) maka Ho diterima maka secara statistik data yang digunakan membuktikan bahwa semua variabel independen tidak berpengaruh terhadap nilai variabel (Y).

1. Jika signifikansi > 0,05 maka pengaruh variabel independen tidak signifikan dan

2. Jika signifikansi < 0,05 maka pengaruh variabel independen signifikan.

Dengan menggunakan tingkat keyakinan 95% dan tingkat signifikan 0,05, df 1= jumlah variable – 1 = 6-1 = 5 dan df 2 (n-k-1) atau 56-5-1 =50, maka diperoleh Ftabel sebesar 2,40.

Dari hasil penelitian didapatkan bahwa nilai F dan signifikansi secara simultan adalah sebagai berikut:

Tabel 4.14

a. Dependent Variable: Dividen Payout Ratio

Sumber : Data Diolah SPSS, 2017

Berdasarkan tabel 4.14 diatas, hasil secara simultan (uji F) diperoleh nilai F tabel 2,40 dan F hitung sebesar 2,742 dan nilai signifikasi 0,029 sehingga dari F hitung dan F tabel yang diperoleh menunjukkan bahwa nilai F hitung > F tabel dan tingkat signifikan < 0,05 sehingga Ho ditolak dan Ha diterima. Dengan demikian nilai F hitung 2,742 > F tabel 2,401 dan tingkat signifikan 0,029 < 0,05

Dengan demikian Ho ditolak dan Ha diterima. Maka dapat disimpulkan bahwa variabel Managerial Ownership (X1), Laverange (X2), Return On Investment (X3), Earning Per Share (X4) dan Current Ratio (X5) secara simultan berpengaruh signifikan terhadap Dividen Payout Ratio(Y) pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012 – 2015.

4.7 Pembahasan Hasil Penelitian

1. Pengaruh Managerial Ownership terhadap Dividen Payout Ratio

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ipaktri (2012) yang menunjukkan hasil bahwa Managerial Ownership tidak berpengaruh terhadap variabel Dividen Payout Ratio

2. Pengaruh Laverage terhadap Dividen Payout Ratio

Dari hasil pengujian secara parsial, variabel Laverage menunjukkan hasil bahwa nilai thitung < ttabel dimana -2,344 < 1,6759 dengan tingkat signifikansi 0,023 lebih kecil dari 0,05 sehingga dapat dinyatakan bahwa Laverage berpengaruh signifikan terhadap variabel Dividen Payout Ratio.

Hasil penelitian ini sejalan dengan Megawati (2011) dan sejalan dengan penelitian yang dilakukan oleh Liandra (2013) dan Puspita (2009) yang menunjukkan hasil bahwa Laverage berpengaruh negatif dan signifikan terhadap variabel Dividen Payout Ratio Dan bertolak belakang dengan penelitian Kristianawati (2013) yang menyatakan bahwa Variabel Laverage tidak berpengaruh terhadap Dividen Payout Ratio.

3. Pengaruh Return On Investment terhadap Dividen Payout Ratio

Dari hasil pengujian secara parsial, variabel Return On Investment menunjukkan bahwa nilai thitung < ttabel dimana -0,580 < 1,6759 dengan tingkat signifikansi 0,565 lebih besar dari 0,05 sehingga dapat dinyatakan bahwa Return On Investment tidak berpengaruh terhadap variabel Dividen Payout Ratio.

Laverage berpengaruh signifikan terhadap variabel Dividen Payout Ratio dan Sejalan dengan Siswanto (2012) dan Difah (2011) yang dalam penelitiannya menyatakan bahwa Return On Investment tidak berpengaruh terhadap variabel Dividen Payout Ratio.

4. Pengaruh Earnings Per Share terhadap Dividen Payout Ratio

Dari hasil pengujian secara parsial, variabel Return On Investment menunjukkan bahwa nilai thitung < ttabel dimana -2,127 < 1,6759 dengan tingkat signifikansi 0,038 lebih kecil dari 0,05 sehingga dapat dinyatakan bahwa Earning Per Share berpengaruh signifikan terhadap variabel Dividen Payout Ratio.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hidayat (2006) dimana dalam penelitiannya menyatakan bahwa Earning Per Share berpengaruh signifikan terhadap variabel Dividen Payout Ratio.

5. Pengaruh Current Ratio terhadap Dividen Payout Ratio

Dari hasil pengujian secara parsial, variable Current Ratio menunjukkan bahwa nilai thitung < ttabel dimana -2,587 < 1,6759 dengan tingkat signifikansi 0,013 lebih kecil dari 0,05 sehingga dapat dinyatakan bahwa Current Ratio berpengaruh signifikan terhadap variabel Dividen Payout Ratio.

EPSdan Current Ratio terhadap Dividen Payout Ratio

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengujian hipotesis dan mengacu pada perumusan serta tujuan dari penelitian ini, maka dapat ditarik kesimpulan - kesimpulan sebagai berikut :

1. Hasil pengujian secara parsial, menunjukkan variabel Managerial

Ownership tidak berpengaruh terhadap variabel Dividen Payout Ratio. Dapat dilihat dari nilai thitung < ttabel dimana 0,471 < 1,6759 dengan tingkat signifikansi 0,640 lebih besar dari 0,05

2. Hasil pengujian secara parsial, menunjukkan variabel Laverage berpengaruh positif dan signifikan terhadap variabel Dividen Payout Ratio. Dapat dilihat dari nilai thitung < ttabel dimana -2,344 < 1,6759 dengan tingkat signifikansi 0,023 lebih kecil dari 0,05

3. Hasil pengujian secara parsial, menunjukkan variabel Return On Investment tidak berpengaruh terhadap variabel Dividen Payout Ratio. Dapat dilihat dari nilai thitung < ttabel dimana -0,580 < 1,6759 dengan tingkat signifikansi 0,565 lebih besar dari 0,05

5. pengujian secara parsial, menunjukkan variabel Current Ratio berpengaruh positif dan signifikan terhadap variabel Dividen Payout Dapat dilihat dari nilai thitung < ttabel dimana -2,587 < 1,6759 dengan tingkat signifikansi 0,013 lebih kecil dari 0,05

6. Dari hasil pengujian secara simultan, menunjukkan hasil bahwa Managerial Ownership, Laverage, ROI, Earning Per Share dan Current Ratio secara simultan berpengaruh negatif dan signifikan terhadap Dividen Payout Ratio. Dapat dilihat dari nilai F hitung > F tabel yaitu 2,742 > 2,40 dengan tigkat signifikansi 0,029 < 0,05

5.2 Keterbatasan Penelitian

Keterbatasan yang dihadapi dalam penelitian ini adalah :

1. Sampel penelitian terbatas pada dengan Perusahaan Manufaktur yang terdaftar di di Bursa Efek Indonesia sehingga tidak dapat menggambarkan secara umum semua jenis perusahaan di Indonesia.

2. Periode penelitian hanya empat tahun sehingga hasil penelitian tidak bias melihat kecenderungan yang akan terjadi dalam jangka panjang.

5.3 Saran

Berdasarkan hasil analisis penelitian dan keterbatasan penelitian, maka peneliti dapat memberikan beberapa saran, antara lain :

penelitian dengan penambahan variabel penelitian yang lain seperti menambah variabel moderating atau variabel kontrol.

2. Memperluas sampel penelitian misalnya memperpanjang periode pengamatan dan menambahkan sampel perusahaan dari semua jenis kategori industri di pasar modal yang lain misalnya di Bursa Efek Malaysia atau Bursa Efek Singapura agar sampel yang di dapat lebih akurat.

3. Dari hasil penelitian diketahui bahwa kedua variabel independen tersebut