PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN

PADA PT TELEKOMUNIKASI INDONESIA (PERSERO) Tbk

(Studi Kasus di Bursa Efek Indonesia Tahun 2013-2017)

Absrak

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk. Metode yang digunakan dalam penelitian ini adalah metode deskriptif asosiatif. Penelitian ini menggunakan data sekunder yang didapat dari laporan keuangan PT Telekomunikasi Indonesia (Persero) Tbk tahun 2013-2017 yang diperoleh melalui website www.idx.co.id. Teknik analisis statistik yang digunakan adalah analisis statistik deskriptif, analisis korelasi, koefisien determinasi, analisis regresi linier berganda, dan uji hipotesis t dengan bantuan komputer menggunakan program IBM SPSS Statistics 20.

Berdasarkan hasil penelitian dapat disimpulkan bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk. Hasil uji hipotesis menunjukkan nilai thitung > ttabel (4,651 > 3,18245) maka diputuskan bahwa H0

ditolak dan H1 diterima, yang artinya bahwa profitabilitas berpengaruh signifikan terhadap

nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk. Arah pengaruh positif menunjukkan bahwa semakin baik profitabilitas suatu perusahaan maka semakin tinggi pula nilai perusahaan tersebut. Profitabilitas memberikan pengaruh sebesar 87,8% terhadap perubahan nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk. Sedangkan sisanya yaitu sebesar 12,2% dipengaruhi oleh variabel-variabel lain di luar variabel profitabilitas.

Kata kunci : profitabilitas (ROE), nilai perusahaan (PBV)

Abstract

This study aims to determine the effect of profitability on the value of the company in PT Telekomunikasi Indonesia (Persero) Tbk. The method used in this research is descriptive method associative. This study uses secondary data obtained from the financial statements of PT Telekomunikasi Indonesia (Persero) Tbk 2013-2017 obtained through the website www.idx.co.id. Statistical analysis techniques used are descriptive statistical analysis, correlation analysis, coefficient of determination, multiple linear regression analysis, and hypothesis t test with computer help using IBM SPSS Statistics 20 program.

Based on the results of the study can be concluded that profitability significantly influence the value of the company in PT Telekomunikasi Indonesia (Persero) Tbk. The result of hypothesis test shows that tvalue > ttable (4,651> 3,18245) it is decided that H0 is rejected and

H1 accepted, which means that profitability has significant effect to company value in PT

better profitability of a company then the higher the value of the company. Profitability gives an effect of 87.8% to changes in the value of the company at PT Telekomunikasi Indonesia (Persero) Tbk. While the rest of 12.2% is influenced by other variables outside the variable profitability.

Keywords : profitability (ROE), company value (PBV)

PENDAHULUAN

Latar Belakang Masalah

PT Telekomunikasi Indonesia (Persero) Tbk (Telkom) adalah Badan Usaha Milik Negara (BUMN) yang bergerak di bidang jasa layanan teknologi informasi dan komunikasi (TIK) dan jaringan telekomunikasi di Indonesia. Pemegang saham mayoritas Telkom adalah Pemerintah Republik Indonesia sebesar 52.09%, sedangkan 47.91% sisanya dikuasai oleh publik. Saham Telkom diperdagangkan di Bursa Efek Indonesia (BEI) dengan kode “TLKM” dan New York Stock Exchange (NYSE) dengan kode “TLK”.

Selama periode 2013 sampai 2017, laba bersih PT Telekomunikasi Indonesia (Persero) Tbk selalu mengalami peningkatan tiap tahunnya. Hal ini membuat harga saham PT Telekomunikasi Indonesia (Persero) Tbk cenderung mengalami peningkatan yang akan berdampak positif kepada tingginya nilai perusahaan.

Sartono (2010) mengatakan nilai perusahaan adalah harga yang bersedia dibayar oleh investor seandainya suatu perusahaan akan dijual. Nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan. Dalam dunia investasi, para investor sebelum melakukan investasi ke suatu perusahaan tentunya mempertimbangkan apa saja yang mempengaruhi dari nilai perusahaan tersebut. Salah satu yang dapat mempengaruhi nilai perusahaan adalah kinerja keuangan perusahaan. Semakin baik kinerja keuangan perusahaan semakin tinggi pula nilai perusahaan. Ada berbagai jenis rasio dalam mengukur kinerja keuangan perusahaan. Dalam penelitian ini rasio yang digunakan adalah rasio profitabilitas (ROE). Menurut Kasmir (2015:196) rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham. Semakin besar keuntungan yang diperoleh semakin besar pula kemampuan perusahaan untuk membayarkan dividennya, dan hal ini berdampak pada kenaikan nilai perusahaan (Dewi dan Wirajaya, 2013).

Rumusan Masalah

Berdasarkan latar belakang masalah di atas, dalam penelitian ini penulis dapat dirumuskan permasalahan sebagai berikut: “bagaimana pengaruh profitabilitas terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk”.

Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini adalah sebagai berikut: “untuk mengetahui sejauh mana pengaruh profitabilitas terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk”.

TELAAH TEORI DAN PENGEMBANGAN HIPOTESIS Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Analisis profitabilitas menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam memperoleh laba (Harmono, 2011:109). Untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio keuntungan atau rasio profitabilitas. Menurut Kasmir (2015:196) rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Kasmir (2015:204) menyatakan bahwa hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efesiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik.

Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Sedangkan menurut Sartono (2010) mengatakan nilai perusahaan adalah harga yang bersedia dibayar oleh investor seandainya suatu perusahaan akan dijual. Nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan (Suharli, 2006), Tolak ukur yang sering dipakai untuk mengukur nilai perusahaan adalah price book value, yang dapat diartikan sebagai hasil dari perbandingan antara harga saham dengan nilai buku. Semakin tinggi price book value menunjukkan tingkat kemakmuran pemegang saham yang juga semakin tinggi.

Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas pertanyaan penelitian. Dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut: “Terdapat pengaruh antara profitabilitas terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk”

Dalam penelitian ini metode yang digunakan adalah metode deskriptif asosiatif. Menurut Sugiyono (2013:53) desktiptif merupakan Suatu rumusan masalah yang berkenaan dengan pertanyaan terhadap keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel mandiri adalah variabel yang berdiri sendiri, bukan variabel independen, karena kalau variabel independen selalu dipasangkan dengan variabel dependen).

Sedangkan metode asosiatif merupakan penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih (Sugiyono, 2013:55). Metode asosiatif digunakan untuk mengetahui seberapa besar pengaruh profitabilitas terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk.

Operasionalisasi Variabel

Sesuai dengan judul yang dipilih dalam penelitian ini yaitu pengaruh profitabilitas terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk, maka terdapat dua variabel penelitian yaitu variabel bebas dan variabel terikat:

1. Variabel Bebas (Independen)

Dalam penelitian ini yang menjadi variabel bebas atau independen adalah profitabilitas (X). Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Dalam penelitian ini rasio yang digunakan adalah Return on Equity (ROE). ROE merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Rumus untuk mencari Return on Equity (ROE) dapat digunakan sebagai berikut:

Return on Equity (R OE)= Laba bersih setelah pajak

Total Ekuitas x 100%

2. Variabel Terikat (Dependen)

Variabel terikat dalam penelitian ini adalah nilai perusahaan (Y). Nilai perusahaan adalah harga yang bersedia dibayar oleh investor seandainya suatu perusahaan akan dijual. Nilai perusahaan diukur dengan menggunakan Price Book Value (PBV). PBV diartikan sebagai hasil dari perbandingan antara harga saham dengan nilai buku. Semakin tinggi price book value menunjukkan tingkat kemakmuran pemegang saham yang juga semakin tinggi. PBV dihitung dengan rumus sebagai berikut:

PBV=Harga Pasar per Lembar Saham

Nilai Buku Saham x100

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh laporan keuangan yang diterbitkan oleh PT Telekomunikasi Indonesia (Persero) Tbk. Populasi tersebut adalah populasi tidak terbatas karena diasumsikan laporan-laporan akan terus terjadi dan diterbitkan oleh PT Telekomunikasi Indonesia (Persero) Tbk dimasa yang akan datang.

2013:122). Sehingga yang dijadikan sampel dalam penelitian ini adalah laporan keuangan PT Telekomunikasi Indonesia (Persero) Tbk tahun 2013-2017.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang sudah ada, data tersebut sudah dikumpulkan sebelumnya untuk tujuan-tujuan yang tidak mendesak. Data dalam penelitian ini diperoleh dari laporan keuangan yang diterbitkan oleh PT Telekomunikasi Indonesia (Persero) Tbk tahun 2013-2017 dengan mengakses situs www.idx.co.id.

Metode Analisis Data

Analisis statistik yang digunakan adalah analisis statistik deskriptif, analisis korelasi pearson, koefisien determinasi, analisis regresi linier sederhana, dan uji hipotesis t dengan bantuan komputer menggunakan program IBM SPSS Statistics 20.

1. Statistik Deskriptif

Menurut Sugiyono (2014) statistik deskriptif merupakan alat statistik yang berfungsi mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum dari data tersebut.

2. Korelasi

Riduwan (2013) menyatakan bahwa kegunaan uji pearson product moment atau analisis korelasi adalah mencari hubungan variabel bebas (X) dengan variabel terikat (Y) dan data berbentuk interval atau ratio.

3. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar persentase pengaruh variabel x dengan variabel y. Menurut Sarwono dan Suhayati (2014) koefisien determinasi digunakan untuk menghitung besarnya peranan atau pengaruh variabel bebas terhadap variabel tergantung.

4. Regresi Linier Sederhana

Analisis regresi linier sederhana menurut Sarwono daan Suhayati (2014) digunakan untuk mengukur besarnya pengaruh variabel bebas terhadap variabel tergantung dan memprediksi variabel tergantung dengan menggunakan variabel bebas. Regresi linier dinyatakan dalam bentuk persamaan. Persamaan regresi dapat dituliskan sebagai berikut:

Y = a + bX

Untuk mengetahui ada tidaknya pengaruh variabel bebas terhadap variabel terikat maka dilakukan pengujian terhadap hipotesis yang diajukan pada penelitian ini. Pengujian hipotesis dalam penelitian ini adalah uji statistik t. Uji ini digunakan untuk mengetahui apakah suatu hipotesis yang dilakukan dapat diterima atau ditolak.

Statistik Deskriptif

Hasil analisis stratistik deskriptif dengan menggunakan bantuan IBM SPSS Statistics 20

adalah sebagai berikut:

Tabel 1

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Profitabilitas (X) 5 24,08 29,16 26,1480 2,15312

Nilai Perusahaan (Y) 5 279,91 399,14 345,8960 46,34180

Valid N (listwise) 5

Berdasarkan tabel di atas jumlah sampel yang digunakan dalam penelitian ini adalah 5 tahun. Nilai minimum untuk variabel bebas yaitu profitabilitas (ROE) pada PT Telekomunikasi Indonesia (Persero) Tbk sebesar 24,08% dan nilai maksimum sebesar 29,16% dengan nilai rata-rata atau mean sebesar 26,1480%.

Sedangkan untuk variabel nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk memiliki nilai minimum sebesar 279,91% dan nilai maksimum sebesar 399,14% dengan nilai rata-rata atau mean sebesar 345,8960%.

Analisis Korelasi

Analisis korelasi pearson digunakan untuk mengukur hubungan antara profitabilitas (X) dengan nilai perusahaan (Y). Dengan menggunakan program IBM SPSS Statistics 20, diperoleh hasil analisis korelasi sebagai berikut:

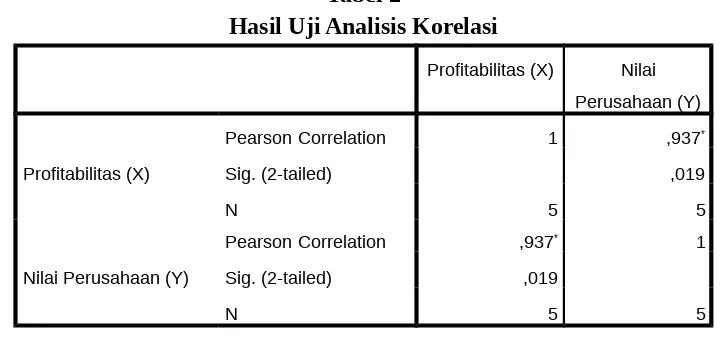

Tabel 2

Hasil Uji Analisis Korelasi

Profitabilitas (X) Nilai Perusahaan (Y)

Profitabilitas (X)

Pearson Correlation 1 ,937*

Sig. (2-tailed) ,019

N 5 5

Nilai Perusahaan (Y)

Pearson Correlation ,937* 1

Sig. (2-tailed) ,019

N 5 5

*. Correlation is significant at the 0.05 level (2-tailed).

Berdasarkan hasil output dari pengolahan data tersebut, didapat hasil nilai koefisien korelasi profitabilitas dengan nilai perusahaan adalah sebesar 0,937. Nilai tersebut memiliki arti bahwa hubungan antara profitabilitas dengan nilai perusahaan termasuk sangat kuat.

Koefisien determinasi digunakan untuk mengetahui besarnya persentase pengaruh profitabilitas sebagai variabel x terhadap nilai perusahaan sebagai variabel y.

Tabel 3

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,937a ,878 ,838 18,67586

a. Predictors: (Constant), Profitabilitas (X) b. Dependent Variable: Nilai Perusahaan (Y)

Berdasarkan perhitungan menggunakan program IBM SPSS Statistics 20 diatas, diperoleh nilai R square atau r2 sebesar 0,878. Angka tersebut menunjukkan bahwa

profitabilitas mampu menerangkan perubahan yang terjadi pada nilai perusahaan sebesar 87,8%. Sedangkan sisanya yaitu sebesar 12,2% (100%-87,8%) dipengaruhi oleh variabel-variabel lain di luar variabel-variabel profitabilitas.

Regresi Linier Sederhana

Berikut merupakan perhitungan regresi linier dengan menggunakan program IBM SPSS Statistics 20 yang disajikan dalam tabel di bawah ini:

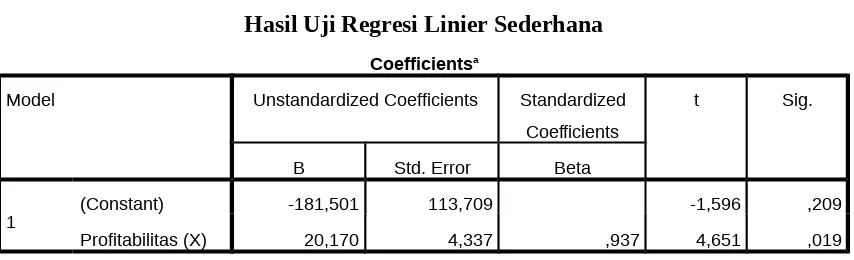

Tabel 4

Hasil Uji Regresi Linier Sederhana

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -181,501 113,709 -1,596 ,209

Profitabilitas (X) 20,170 4,337 ,937 4,651 ,019

a. Dependent Variable: Nilai Perusahaan (Y)

Berdasarkan tabel 4 dapat diperoleh bentuk persamaan regresi linier sederhana sebagai berikut:

Y = a + b X

Y = -181,501 + 20,17 0 X

Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan uji statistik t. Uji t digunakan untuk mengetahui apakah hipotesis yang dilakukan dapat diterima atau ditolak.

Dari hasil output pengolahan data menggunakan program IBM SPSS Statistics 20 pada tabel 4 diperoleh nilai thitung untuk variabel profitabilitas menunjukkan angka sebesar 4,651

dengan nilai signnifikansi 0,049. Sedangkan ttabeldiperoleh dari tingkat kepercayaan dengan

taraf nyata α = 0,05 dimana df = n – 2 = 5 – 3 = 2. Maka t (0,05:2) = 3,18245.

Karena thitung > ttabel (4,651 > 3,18245) maka pada tingkat kekeliruan 5% dapat

diputuskan bahwa H0 ditolak dan H1 diterima, yang artinya dengan tingkat kepercayaan 95%

dapat disimpulkan bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk. Arah pengaruh positif menunjukkan bahwa semakin baik profitabilitas suatu perusahaan maka semakin tinggi pula nilai perusahaan tersebut.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh profitabilitas terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Hubungan antara profitabilitas dengan nilai perusahaan termasuk kategori sangat kuat. Ketika profitabilitas meningkat, maka nilai perusahaan PT Telekomunikasi Indonesia (Persero) Tbk akan mengalami peningkatan pula ataupun sebaliknya.

2. Profitabilitas memberikan pengaruh sebesar 87,8% terhadap perubahan nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk. Sedangkan sisanya yaitu sebesar 12,2% dipengaruhi oleh variabel-variabel lain di luar variabel profitabilitas.

3. Profitabilitas berpengaruh signifikan terhadap nilai perusahaan pada PT Telekomunikasi Indonesia (Persero) Tbk. Arah pengaruh bertanda positif menunjukkan bahwa semakin baik profitabilitas suatu perusahaan maka semakin tinggi pula nilai perusahaan.

SARAN

Berdasarkan kesimpulan yang telah dikemukakan di atas, maka peneliti memberikan saran yang dapat dijadikan masukan kepada perusahaan maupun pihak lainnya sebagai berikut:

1. Dengan melihat besarnya pengaruh profitabilitas terhadap nilai perusahaan, diharapkan PT Telekomunikasi Indonesia (Persero) Tbk terus mempertahankan ataupun meningkatkan laba bersih tiap periodenya. Karena jika laba bersih terus meningkat akan membuat profitabilitas meningkat pula yang selanjutnya akan berdampak positif terhadap nilai perusahaan.

2. Bagi peneliti selanjutnya, sebaiknya meneliti rasio lain yang memiliki pengaruh terhadap nilai perusahaan. Seperti rasio likuiditas, rasio solvabilitas, dan rasio lainnya.

Dewi, Ayu Sri Mahatma dan Ary Wijaya. 2013. Pengaruh Struktur Modal, Profitabilitas dan Ukuran Perusahaan pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana 4.2 : 358-372.

Harmono. 2011. Manajemen Keuangan Berbasis Balanced Scorecard, Edisi Pertama, Cetakan Kedua. Jakarta: Bumi Aksara.

Kasmir. 2015. Analisis Laporan Keuangan, Edisi Ke-1, Cetakan Ke-8. Jakarta: Rajawali Pers.

Riduwan. 2013. Dasar-Dasar Statistika, Cetakan Ke-11. Bandung: Alfabeta.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Sarwono, J. dan Ely Suhayati. 2014. Riset Akuntansi Menggunakan SPSS, Edisi Pertama,

Cetakan Kedua. Yogyakarta: Graha Ilmu.

Sugiyono. 2013. Metode Penelitian Bisnis, Cetakan Ke-17. Bandung: Alfabeta.

Sugiyono. 2014. Statistika untuk Penelitian, Cetakan Ke-24. Bandung: Alfabeta.

Suharli, Mitchell. 2006. Studi Empiris terhadap Faktor yang Memepengaruhi Nilai Perusahaan pada Perusahaan Go Public di Indonesia. Jurnal Manajemen Akuntansi, 6(1): h: 23-24.