ANALISIS MANAJEMEN LABA DAN KINERJA KEUANGAN PERUSAHAAN PENGAKUISISI YANG BERGERAK DIBIDANG REAL

ESTATE & PROPERTY SEBELUM DAN SESUDAH MERGER ATAU AKUISISI

RAHMA FADHILLAH Jurusan Akutansi

Fakultas Ekonomi Universitas Muhammadiyah Riau

ABSTRACT

The era of free trade globalization requires companies to continuously develop the company strategy in order to maintain its existence and improve their performance, one of them with corporate action mergers and acquisitions. Mergers and acquisitions is a known phenomenon and developed not only in Indonesia, but throughout the rest of the world in line with the development of the business world. The objective is to exploit and achieve positive synergies expected, but in the implementation of mergers and acquisitions are the conditions that support the earnings management measures undertaken by the acquirer. This is what motivates this study to analyze earnings management in the acquirer. In addition to the changes that occurred after the company's merger and acquisition typically looks at a company's financial performance is measured from financial ratios, including profitability ratios and activity ratios.

Analysis of earnings management using the modified Jones theory. Earnings management is carried out by companies with proxy discretionary accrual (DA). Then for the measurement of company performance measured by financial ratios include total asset turnover, net profit margin, and return on assets.

Results of data analysis showed that acquirers tend to earnings management by increasing the value of accruals (income increasing accruals) before and after a merger or acquisition. In addition, the company's financial performance as measured by total asset turnover ratio, net proft margin, return on assets before and after the acquisition change in the positive direction.

I. PENDAHULUAN

Memasuki era pasar bebas, persaingan usaha diantara perusahaan - perusahaan yang ada semakin ketat. Tak ada lagi jarak atau halangan selama ini yang membatasi semua aktivitas bisnis khususnya aktivitas antar pulau dan antar Negara. Semua itu merupakan dampak dari perkembangan pesat di bidang teknologi informasi dan telekomunikasi. Hal ini berakibat pada banyak perusahaan-perusahaan kecil dan menengah di Indonesia yang gulung tikar, sedangkan perusahaan-perusahaan besar yang masih bertahan harus berusaha keras agar dapat bertahan dengan melakukan restrukturisiasi organisasi. Kondisi demikian menuntut perusahaan untuk selalu mengembangkan strategi agar perusahaan dapat bertahan atau bahkan menjadi lebih berkembang (Payamta, 2001: 239).

Merger dan akuisisi menjadi trend bisnis di tahun 1990-an di Amerika Serikat yang dimulai di tahun 1992. Sejak tahun 1992 perusahaan yang melakukan merger dan akuisisi terus meningkat, bahkan jika dibandingkan antara tahun 1996 dan 1995 peningkatan merger dan akuisisi meningkat hingga 67% (Sotensen,2000). Demikian pula di Indonesia dengan adanya peraturan perundang-undangan yang mempermudah masuknya investor asing, merger dan akuisisi, maka pelaksanaan merger dan akuisisi meningkat (Saiful,2003).

perusahaan yang memilki ukuran yang lebih besar yang dipertahankan hidup dan tetap mempertahankan nama dan status hukumnya, sedangkan perusahaan yang berukuran lebih kecil atau perusahaan yang dimerger akan menghentikan aktivitas atau dibubarkan sebagai badan hukum (Lani Dharmasetya dan Vonny Sulaimin, 2009: 10)

Bentuk lain dari penyatuan perusahaan adalah pengambilalihan perusahaan, yang sering disebut dengan akuisisi. Pada akuisisi, masing-masing perusahaan, baik perusahaan yang mengambil alih maupun perusahaan yang diambil alih tetap mempertahankan aktivitasnya, identitasnya, dan kedudukannya sebagai perusahaan yang mandiri. Praktik akuisisi melahirkan hubungan induk perusahaan (perusahaan yang mengambil alih) dan anak perusahaan (perusahaan yang diambil alih) (Lani Dharmasetya dan Vonny Sulaimin, 2009:11)

Tujuan menggabungkan usaha melalui merger dan akusisi diharapkan dapat memperoleh sinergi, yaitu nilai keseluruhan perusahaan setelah merger dan akuisisi yang lebih besar daripada penjumlahan nilai masing-masing perusahaan sebelum merger dan akuisisi. Selain itu merger dan akuisisi dapat memberikan banyak keuntungan bagi perusahaan antara lain peningkatan kemampuan dalam pemasaran, riset, skill manajerial, transfer teknologi, dan efisiensi berupa penurunan biaya produksi (Hitt, 2002).

pengakuisisi cenderung akan berusaha untuk meningkatkan nilai laba perusahaannya. Tujuannya adalah selain ingin menunjukkan earnings power perusahaan agar dapat menarik minat perusahaan target untuk melakukan akuisisi juga untuk meningkatkan harga saham perusahaannya (Lani Dharmasetya dan Vonny Sulaimin, 2009:16)

Erickson dan Wang (1999) dalam Hastutik (2006) menyatakan bahwa kecenderungan adanya praktik manajemen laba menjelang merger dan akuisisi bertujuan untuk meningkatkan harga sahamnya sebelum stock merger agar dapat mengurangi biaya pembelian perusahaan target. Keputusan manajemen perusahaan yang memilih untuk melakukan manajemen laba dengan cara income increasing accruals akan membawa konsekuensi terhadap kinerja perusahaan yang akan mengalami suatu kenaikan pada periode sesudahnya. Penelitian-penelitian terdahulu telah membuktikan adanya manajemen laba dalam beberapa kasus. Rahman dan Bakar (2002) seperti yang dikutip oleh Kusuma dan Udiana Sari (2003) telah membuktikan adanya manajemen laba melalui discreationary accruals pada perusahaan pengakuisisi sebelum merger dan akuisisi di Malaysia pada tahun sebelum akuisisi. Sementara Erickson dan Wang (1999) dalam Hastutik (2006) menunjukkan bahwa perusahaan pengakuisisi melakukan manajemen laba pada periode sebelum merger dan mengidentifikasi bahwa tingkat income increasing earnings management berhubungan positif dengan ukuran merger.

penampilan finansialnya. Pasca merger dan akuisisi kondisi dan posisi keuangan perusahaan mengalami perubahan dan hal ini tercermin dalam laporan keuangan perusahaan yang melakukan merger dan akuisisi. Untuk menilai bagaimana keberhasilan merger dan akuisisi yang dilakukan, dapat dilihat dari kinerja perusahaan setelah melakukan merger dan akuisisi terutama kinerja keuangan baik bagi perusahaan pengakuisisi maupun perusahaan diakuisisi. Dasar logika dari pengukuran berdasar akuntansi adalah bahwa jika skala bertambah besar ditambah dengan sinergi yang dihasilkan dari gabungan aktivitas-aktivitas yang simultan, maka laba perusahaan juga semakin meningkat sehingga kinerja perusahaan pasca merger dan akuisisi seharusnya semakin baik dibandingkan dengan sebelum merger danakuisisi.

Beberapa penelitian yang meneliti tentang perbedaan kinerja perusahaan sebelum dengan setelah merger dan akuisisi dilakukan, namun hasil tidak selalu signifikan. Seperti yang dilakukan oleh Nurdin D (1996) yang melakukan penelitian terhadap perusahaan yang melakukan akuisisi. Hasil penelitian menunjukan ada perbedaan rasio keuangan yang dipakainya yaitu rasio Likuiditas, Rentabilitas, Solvabilitas dan rasio tingkat pengembalian atas total aktiva dalam rentan waktu 3 tahun.

perusahaan pengakuisisi pada saat sebelum dan sesudah merger dan akuisisi dengan pertanyaan penelitian sebagai berikut :

1. Apakah telah terjadi tindakan manajemen laba pada perusahaan pengakuisisi sebelum perusahaan tersebut melaksanakan kegiatan merger dan akuisisi?

2. Apakah terdapat perbedaan kinerja keuangan perusahaan pengakuisisi pada saat sebelum dan sesudah merger dan akuisisi?

Tujuan yang diharapkan dari penelitian ini adalah (1) membuktikan bahwa telah terjadi tindakan manajemen laba pada perusahaan pengakuisisi sebelum melakukan merger dan akuisisi (2) membuktikan bahwa terdapat perbedaan kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah melakukan merger dan akuisisi.

II. LANDASAN TEORI

Manajemen laba didasari oleh adanya teory agency yang menyatakan bahwa setiap individu cenderung untuk memaksimalkan utilitasnya. Konsep Agency Theory menurut Govindarajan (1998) adalah hubungan atau kontrak antara principal dan agen. Principal memperkerjakan agen untuk melakukan tugas dalam rangka memenuhi kepentingan principal. Dalam sebuah perusahaan, yang termasuk principal adakah para pemegang saham, sedangkan yang termasuk dalam agen adalah CEO (Chief Executive Officer).

bahwa “praktek manajemen laba dipengaruhi oleh konflik kepentingan antara

manajemen (agent) dan pemilik (principal) yang timbul karena setiap pihak berusaha untuk mencapai atau mempertimbangkan tingkat kemakmuran yang dikehendakinya.” Dalam hubungan keagenan, manajer memiliki informasi asimetri

Healy dan Wahlen (1999), menyatakan bahwa definisi manajemen laba mengandung beberapa aspek. Pertama intervensi manajemen laba terhadap pelaporan keuangan dapat dilakukan dengan penggunaan judgment, misalnya judgment yang dibutuhkan dalam mengestimasi sejumlah peristiwa ekonomi di masa depan untuk ditunjukan dalam laporan keuangan, seperti perkiraan umur ekonomis dan nilai residu aktiva tetap, tanggungjawab untuk pensiun, pajak yang ditangguhkan, kerugian piutang dan penurunan nilai asset. Disamping itu manajer memiliki pilihan untuk metode akuntansi, seperti metode penyusutan dan metode biaya. Kedua, tujuan manajemen laba untuk menyesatkan stakeholders mengenai kinerja ekonomi perusahaan. Hal ini muncul ketika manajemen memiliki akses terhadap informasi yang tidak dapat diakses oleh pihak luar.

Pengertian manajemen laba oleh Merchan (1989) dalam Merchan dan Rockness (1994) didefinisikan sebagai tindakan yang dilakukan oleh manajemen perusahaan untuk mempengaruhi laba yang dilaporkan yang bisa memberikan informasi mengenai keuntungan ekonomis (economic advantage) yang sesungguhnya tidak dialami perusahaan, yang dalam jangka panjang tindakan tersebut bisa merugikan perusahaan.

Perbedaan pemahaman terhadap manajemen laba mendorong semakin berkembangnya model Manajemen laba yang digunakan untuk mengidentifikasi akivitas rekayasa manajerial ini. Secara umum ada 4 bentuk pengaturan manajemen laba yang diklasifikasikan atas dasar basis pengukuran yang digunakan, yaitu (Scoot, 2003) :

Dalam bentuk jika manajemen harus melaporkan kerugian, maka manajemen akan melaporkan dalam jumlah besar. Dengan tindakan ini manajemen berharap dapat meningkatkan laba yang akan datang dan kesalahan kerugian piutang perusahaan dapat dilimpahkan ke manajemen lama, jika terjadi pergantian manajer.

b. Income Minimization (menurunkan laba)

Dalam bentuk ini manajer akan menurunkan laba untuk tujuan tertentu, misalnya: untuk tujuan penghematan kewajiban pajak yang harus dibayar perusahaan kepada pemerintah. Karena semakin rendah laba yang dilaporkan perusahaan semakin rendah pula pajak yang harus dibayarkan. c. Income Maximization (meningkatkan laba)

Dalam bentuk ini manajer akan berusaha menaikkan laba untuk tujuan tertentu, misalnya: menjelang IPO manajer akan meningkatkan laba dengan harapan mendapatkan reaksi yang positif dari pasar.

d. Income Smoothing (perataan laba)

Income smoothing dilakukan dengan meratakan laba yang dilaporkan, dengan tujuan pelaporan eksternal, terutama bagi investor, karena umumnya investor menyukai laba yang relatif stabil.

Jika perluasan adalah sasaran utama dari perusahaan, mengapa usaha diperluas melalui penggabungan dan bukan dengan melakukan kontruksi fasilitas-fasilitas baru ? Beberapa alasan yang mungkin untuk memilih penggabungan usaha sebagai alat perluasan adalah :

a. Manfaat biaya (Cost Adventage)

Seringkali lebih murah bagi perusahaan untuk memperoleh fasilitas yang dibutuhkan melalui pengembangan. Hal ini benar, terutamma pada periode inflasi.

b. Risiko lebih rendah (Lower Risk)

Membeli lini produk dan pasar yang telah didirikan biasanya lebih kecil risikonya dibandingkan dengan mengembangkan produk baru dan pasarnya. Penggabungan usaha kurang berisiko terutama ketika tujuannya adalah diversifikasi.

c. Penundaan operasi pengurangan (Fewer Operating Delays)

Fasilitas-fasilitas pabrik yang diperoleh melalui penggabungan usaha dapat diharapkan untuk segera beroperasi dan memenuhi peraturan yang berhubungan dengan lingkungan dan peraturan pemerintah yang lainnya.

d. Mencegah Pengambilalihan (Avoidance of Takeovers)

pengambilalihan oleh perusahaan lain. Perusahaan-perusahaan rasio hutang terhadap ekuitas yang tinggi biasanya bukan merupakan calon pengambilalih yang menarik.

e. Akuisisi harta tidak berwujud (Acquisition of Intangible Assets)

Penggabungan usaha melibatkan penggabungan sumber daya tidak berwujud maupun berwujud.

Menurut teori keuangan modern, Sudarsanam (1999, h. 246) menyatakan keputusan-keputusan manajemen ditujukan untuk meningkatkan kemakmuran pemegang saham dan meningkatkan nilai perusahaan. Dalam hal ini merger dan akuisisi sebagai bagian dari keputusan manajemen perlu adanya pembuktian keberhasilannya dalam mencapai tujuan tersebut.

Penilaian kinerja menurut Setyasih (2009) adalah penentuan efektivitas operasional, organisasi, dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya secara periodik. Ada dua macam kinerja, yakni kinerja opeasional dan kinerja keuangan. Kinerja operasional lebih ditekankan pada kepentingan internal perusahaan seperti kinerja cabang/divisi yang diukur dengan kecepatan dan kedisiplinan. Sedangkan kinerja keuangan lebih kepada evaluasi laporan keuangan perusahaan pada waktu dan jangka tertentu.

baik posisi perusahaan pada suatu waktu tertentu maupun operasinya selama beberapa periode yang lalu.

Merger dan akuisisi adalah tindakan strategis dari perusahaan untuk mengembangkan usahanya. Dalam pelaksanaan merger dan akuisisi terdapat suatu kondisi yang mendukung adanya tindakan manajemen laba yang dilakukan oleh perusahaan pengakuisisi dimana pihak manajemen akan berusaha untuk meningkatkan nilai laba perusahaannya. Keberhasilan perusahaan dalam merger dan akuisisi dapat dilihat juga dari kinerja keuangan perusahaan tersebut, terutama kinerja keuangan. Untuk mengetahui apakah terdapat perbedaan kinerja keuangan dilakukan dengan membandingkan rasio-rasio keuangan sebelum dan sesudah merger dan akuisisi, berdasarkan tinjauan pustaka serta beberapa penelitian terdahulu maka peneliti mengindikasikan rasio-rasio keuangan yang terdiri dari total asset turnover, net profit margin, dan return on asset yang mencerminkan perbedaan setelah melakukan merger dan akuisisi.

Berdasarkan hasil dari beberapa penelitian diatas maka hipotesis yang dapat diajukan sebagai jawaban sementara terhadap permasalahan penelitian ini adalah :

H1 : Terdapat praktik manajemen laba yang dilakukan perusahaan pengakuisisi dengan cara menaikkan nilai akrual (income increasing accrual) sebelum merger dan akuisisi.

III. METODE PENELITIAN Definisi Operasional

Definisi operasional merupakan petunjuk tentang bagaimana suatu variabel di ukur, sehingga peneliti dapat mengetahui baik atau buruk pengukuran tersebut. Manajemen laba dalam penelitian ini diukur dengan proxy discretionary accruals (DA) yang menggunakan model Modified Jones (Jones Modifikasi) yang dikembangkan oleh Dechow (1995). Model ini dipilih karena dapat mendeteksi manajemen laba lebih baik dibandingkan dengan model-model lainnya (I Putu Andyana Usadha dan Gerianta Wirawan Yasa,2008).

Model penghitungan manajemen laba adalah sebagai berikut :

( ) (

) (

)

Total akrual untuk periode t dinyatakan dalam persamaan : TAit = NIit - OCFit

Keterangan :

Total Accruals perusahaan i pada tahun t

Pendapatan bersih perusahaan i pada tahun ke t dikurangi

pendapatan bersih pada tahun t-1

Piutang bersih perusahaan i pada tahun t dikurangi

piutang bersih pada tahun t-1

Aktiva tetap (gross) perusahaan i pada tahun t

Nilai residu perusahaan i pada tahun t

NIit = Laba bersih (Net Income) perusahaan i pada tahun t OCFit = Arus kas (Operating Cash Flow) perusahaan t pada

tahun t

Dari persamaan diatas Non Discreationary Accruals (NDA) dapat dihitung dengan memasukkan kembali kefisien α dalam persamaan :

Setelah melakukan regresi model di atas, Dicretionary Accruals yang dilakukan oleh setiap perusahaan dapat dihitung dengan persamaan sebagai berikut :

Kinerja keuangan didefinisikan sebagai prestasi manajemen keuangan untuk mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai perusahaan. Kinerja keuangan dalam penelitian ini di ukur dengan menggunakan rasio aktivitas dan profitabilitas.

a. Rasio Aktivitas menunjukkan kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau kemampuan modal yang di investasikan untuk menghasilkan revenue. Pengukuran rasio aktivitas disini menggunakan total asset turnover.

Total Asset Turnover (TATO) =

Penjualan Neto Jumlah Aktiva

b. Rasio Profitabilitas mengukur seberapa besar kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, aset maupun laba bagi modal sendiri. Pengukuran rasio profitabilitas ini menggunakan net profit margin dan return on asset.

Net Profit Margin (NPM) =

Keuntungan Neto sesudah Pajak Penjualan Neto

Return on Aset (ROA) =

EBIT Jumlah Aktiva Populasi dan sampel

probability sampling, yaitu dengan pendekatan purposive sampling dengan kriteria sebagai berikut :

1. Perusahaan publik yang bergerak di bidang Real Estate dan Property dan melakukan merger dan akuisisi antara tahun 2006 sampai dengan tahun 2008.

2. Perusahaan termasuk industri manufaktur yang bergerak di bidang Realestate and Property .

3. Perusahaan memiliki tanggal merger dan akuisisi yang jelas.

Menerbitkan laporan keuangan auditan secara lengkap selama satu tahun sebelum merger dan akuisisi serta 2 tahun setelah merger dan akuisisi dengan periode berakhir per 31 Desember.

Metode pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode studi pustaka yang dilakukan dalam rangka mengumpulkan teoriteori atau literatur-literatur yang dapat dipergunakan sebagai landasan yang berhubungan dengan masalah yang sedang teliti. Berkaitan dengan data-data yang digunakan dalam penelitian ini, data-data yang dibutuhkan terdiri dari data sekunder. Data mengenai harga saham diperoleh dari Indonesian Capital Market Directory (ICMD), idx statistic, dan Bursa Efek Indonesia (BEI).

Metode Analisi Data Manajemen Laba

discretionary accrual. Berdasarkan rumus yang ada maka akan diperoleh nilai discretionary accrual dan non discretionary accrual perusahaan baik sebelum perusahaan melakukan akuisisi maupun perusahaan setelah melakukan akuisisi. Nilai discretionary accrual dan non discretionary accrual akan dibandingkan diantara kedua parameter tersebut akan diketahui nilai mana yang dominan terhadap masing-masing perusahaan. Langkah selanjutnya setelah nilai discretionary accrual dan non discretionary accrual diketahui maka akan diperoleh satu kesimpulan apakah perusahaan melakukan manajemen laba atau tidak.

Analisis Rasio Keuangan

Analisis rasio keuangan digunakan untuk menganalisis keputusan merger dan akuisisi terhadap kondisi keuangan rasio-rasio tersebut dibandingkan dengan rasio sebelum merger dan akuisisi. Langkah pertama yang dilakukan adalah menghitung masing-masing rasio keuangan yang sudah ditetapkan sebagai variabel penelitian. Hasil perhitungan rasio-rasio ini selanjutnya digunakan sebagai data dalam pengujian statistik.

IV. HASIL DAN PEMBAHASAN

Analisis Data

Pengujian hipotesis satu

yakni apakah terdapat praktik manajemen laba yang dilakukan perusahaan pengakuisisi dengan cara menaikan nilai akrual (income increasing accruals) sebelum merger dan akuisisi.

Model penghitungan manajemen laba adalah sebagai berikut :

Untuk perhitungan Discreationary Accruals (DA) yaitu:

Berdasarkan rumus di atas maka dapat diperoleh hasil manajemen laba perusahaan pengakuisisi, sebelum perusahaan melakukan akuisisi dan setelah perusahaan melakukan akuisisi. Penghitungan untuk mencari nilai manajemen laba tersebut dapat dilihat pada Tabel 4.2 berikut (cara penghitungan terdapat dalam lampiran 1):

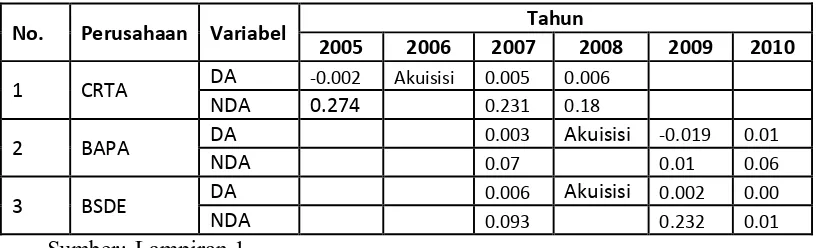

Tabel 4.2 Perbandingan Manajemen Laba sebelum dan sesudah Akuisisi

No. Perusahaan Variabel Tahun

2005 2006 2007 2008 2009 2010

discretionary accrual. Hal ini membuktikan bahwa ternyata perusahaan memilih menggunakan discretionary accrual dalam labanya.

PT. Ciputra Development Tbk memiliki nilai discretionary accrual antara tahun sebelum akuisisi dan tahun sesudah akuisisi mengalami peningkatan yaitu dari -0,002 meningkat menjadi 0,005 pada tahun kedua makin meningkat yaitu 0,006, sedangkan nilai non discretionary accrulanya bernilai positif sampai setelah perusahaan melakukan akuisisi yaitu 0,274 sebelum akuisisi dan 0,231 dan 0,18 sesudah akuisisi. PT. Bekasi Asri Pemula memiliki nilai discretionary accrual yang lebih kecil dan ke arah negatif yaitu 0,003 sebelum akuisisi dan -0,019 pada tahun I sesudah akuisisi namun kembali positif pada tahun II akuisisi. PT Bumi Serpong Damai Tbk memiliki nilai discretionary accrual yang lebih besar sebelum perusahaan melakukan akuisisi yaitu 0,006 namun lebih kecil sesudah perusahaan melakukan akuisisi 0,002 pada tahun I dan pada tahun II 0 (nol).

Ketika perusahaan sebelum melakukan akuisisi nilai penghitungannya lebih besar dan pada periode setelah akuisisi nilainya lebih kecil, hal ini menunjukkan bahwa perusahaan cendrung melakukan manajemen laba sebelum dan sesudah perusahaan melakukan akuisisi, karena dari tiga perusahaan tersebut hampir seluruh perusahaan melakukan manajemen laba.

Pengujian hipotesis kedua

hipotesis kedua adalah untuk membuktikan adanya perbedaan kinerja keuangan sebelum dan sesudah merger dan akuisisi.

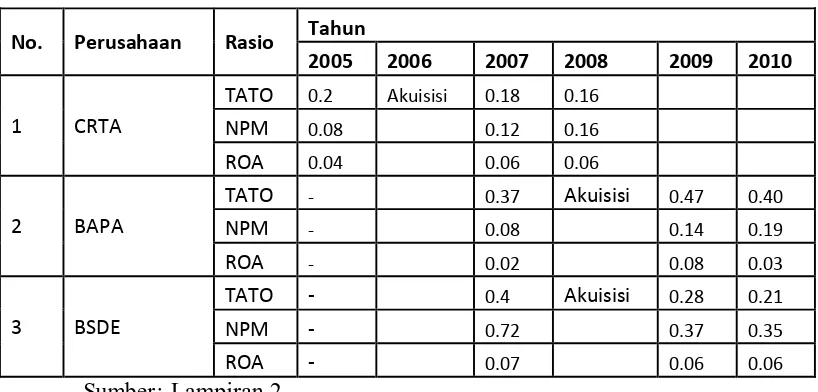

Berdasarkan hasil perhitungan keseluruhan rasio keuangan sebelum dan setelah perusahaan melakukan akuisisi maka diperoleh nilai perbandingan kinerja keuangan antara sebelum akusisi dan setelah perusahaan melaakukan akuisisi. Perbandingan hasil tersebut dapat dilihat pada Tabel 4.3.

menjadi 0,16. Rasio ini digunakan untuk melihat seberapa besar laba setelah pajak yang diperoleh perusahaan untuk tingkat penjualan tertentu. Return on Asset dari CTRA mengalami peningkatan antara sebelum perusahaan melakukan akuisisi dengan perusahaan sesudah melakukan akuisisi dengan peningkatan sebesar 0,02 atau naik 2%. Rasio ini menunjukkan seberapa besar laba setelah pajak yang diperoleh perusahaan untuk sejumlah aktiva perusahaan.

Rasio TATO pada PT. Bekasi Asri Pemula (BAPA) dari tahun sebelum akuisisi sampai setelah akuisisi mengalami peningkatan dari 0,2 sebelum akuisisi menjadi 0,47 pada tahun pertama akuisisi dan 0,40 pada tahun kedua akuisisi. BAPA memiliki rasio NPM juga mengalami peningkatan sebelum perusahaan melakukan akuisisi berada diposisi 0,08 dan sesudah perusahaan melakukan akuisisi berada di posisi 0,14 dan 0,19. Peningkatan yang dialami BAPA ini lebih kearah positif. ROA dari BAPA sebanding dengan nilai NPM yaitu mengalami peningkatan dari 0,02 sebelum akuisisi naik menjadi 0,08 sesudah akuisisi tahun pertama namun pada tahun kedua sesudah akuisisi mengalami penurunan 0,03.

akuisisi mengalami penurunan pada posisi 0,06 sampai pada tahun kedua sesudah akuisisi nilai ROA stabil yaitu nilai tetap.

Pembahasan

Berdasarkan perhitungan diatas perusahaan pengakuisisi yang memiliki nilai diskresional akrual negatif adalah CRTA pada periode sebelum akuisisi dan hasilnya positif pada periode sesudah akusisi. Hal ini dapat diartikan bahwa CRTA cenderung tidak melakukan manajemen laba sebelum perusahaan melakukan akuisisi namun sesudah akuisisi CRTA melakukan manajemen laba. BAPA dan BSDE memiliki nilai diskresional akrual sebelum akuisisi lebih tinggi dibanding sesudah akuisisi. Namun BAPA sesudah akuisisi cendrung negatif, sedangkan BSDE masih kearah positif dengan nilai rendah. Hasil tersebut dapat diartikan bahwa dari keseluruhan perusahaan pengakuisisi t terbukti melakukan manajemen laba dengan cara income increasing accrual meskipun ada peluang dari pihak manajemen untuk melakukan manipulasi laba.

Kinerja keuangan perusahaan pengakuisisi berada dalam kondisi yang sehat jika dilihat dari segi rasio keuangan. Ada satu perusahaan yang rasio keuangannya berada pada kondisi tidak sehat yaitu BSDE yang nilainya jauh berbeda dengan rasio sebelum akuisisi. Kinerja keuangan perusahaan sebelum akuisisi dan setelah akuisisi cenderung berbeda. Perbedaan tersebut lebih ke arah peningkatan kinerja keuangan, namun tidak terlalu tinggi dari posisi perusahaan sebelum melakukan akuisisi.

perusahaan melakukan akuisisi. Hal ini berkaitan dengan teori yang telah dikemukakan oleh Jones bahwa perusahaan menggunakan total akrual sebagai sumber manipulasi laba untuk mencapai tingkat laba yang positif. Perbedaan kinerja keuangan juga menjadi hasil akhir dari penelitian ini yang membuktikan bahwa kinerja keuangan perusahaan pengakuisisi berbeda lebih ke arah peningkatan kinerja keuangan.

Hasil penelitian ini konsisten dengan beberapa hasil penelitian sebelumnya, seperti hasil penelitian yang dilakukan oleh Rahman dan Bakar (2002) yang menunjukkan bahwa perusahaan pengakuisisi cenderung melakukan praktik manajemen laba dengan discretionary accrual pada periode sebelum atau menjelang pelaksanaan akuisisi.

Penelitian Wirawan Gerianta (2002) juga membuktikan bahwa perusahaan melakukan manajemen laba sebelum melakukan akuisisi. Ada satu hasil penelitian yang tidak konsisten dengan penelitian ini yaitu Metta (2008) yang menyebutkan bahwa tidak selamanya perusahaan melakukan manajemen laba sebelum perusahaan melakukan akuisisi dengan income increasing acrrual.

V. KESIMPULAN DAN SARAN

Kesimpulan

1. Penelitian ini membuktikan bahwa lebih cendrung melakukan praktik manajemen laba dengan cara menaikkan nilai akrual (income increasing accruals) sebelum sesudah merger dan akuisisi.

2. Penelitian ini membuktikan bahwa kinerja keuangan yang diproksikan dengan total asset turnover (TATO), net provit margin (NPM) dan return on asset (ROA) mengalami perubahan yang berbeda-beda baik sebelum maupun sesudah merger dan akuisisi lebih kearah peningkatan kinerja keuangan.

Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan. Beberapa hal yang menjadi keterbatasan dalam penelitian ini, adalah:

1. Penelitian ini hanya menggunakan sampel dalam jumlah yang terbatas, masih jarangnya perusahaan yang melakukan aktivitas merger dan akuisisi pada pasar modal Indonesia menyebabkan sulitnya diperoleh jumlah sampel yang representative.

2. Penelitian ini tidak mampu membandingkan adanya manajemen laba dan perbedaan kinerja perusahaan periode sebelum dan sesudah merger dan akuisisi pada perusahaan yang berbeda bidangnya

Saran

Setelah melakukan analisis pada penelitian ini ada beberapa saran yang bisa dijadikan masukan untuk mengkaji ulang, yaitu:

Sebaiknya perusahaan jangan ragu-ragu melakukan merger dan akuisisi jika ingin mengembangkan usahanya.

2. Investor

Sebelum melakukan investasi ,investor harus jeli dalam melihat masa depan perusahaan yang akan di merger atau akuisisi.

3. Peneliti selanjutnya

Perlu menambah variabel penelitian seperti rasio-rasio keuangan yang lain dan lebih memperpanjang tahun pengamatan dari 2 tahun menjadi 4 sampai 5 tahun dan membandingkan perusahaan berdasarkan bidangnya.

DAFTAR PUSTAKA

Adnyana Usadha, I Putu dan Gerianta Wirawan Yasa. 2008. ‟‟Analisis manajemen Laba dan

Kinerja Perusahaan Pengakuisisi sebelum dan sesudah Merger dan Akuisisi di Bursa Efek Indonesia‟‟. Jurnal Fakultas Ekonomi, Universitas Udayana, Denpasar

Andriyani, Ni Ketut. 2008. ‟‟Pengaruh Investment Opportunity Set (IOS), Mekanisme Corporate Governance, Ukuran Perusahaan, dan Leverage pada Kualitas Laba (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2003- 2007)‟‟. Skripsi, Sarjana Jurusan Akuntansi Fakultas Ekonomi, Universitas Udayana, Denpasar

Ardiati, Aloysa Yanti. 2005. ”Pengaruh Manajemen Laba Terhadap Perusahaan yang diaudit oleh KAP Big 5 dan KAP Non Big‟‟. Simposium Nasional Akuntansi VI, Surabaya

Beams, Floyd A, Joseph H Antony, Robin P. Clement, Suzanne H Lownshon, 2006. Advanced Accounting, Eight Edition, Pearson Internasional Edition. Belkaoui, Ahmed Riahi. 2004. Teori Akuntansi. Buku 1, Jakarta: Salemba Empat Bringham, Eugene F, and Joel F. Houston, 2001. Fundamentals of Financial

Dewi, Made Sri Utami. 2008. ‟‟Analisis Kinerja Keuangan Sebelum dan Sesudah Akuisisi pada Perusahaan Go Public di PT.BEI‟‟. Skripsi, Sarjana Jurusan Akuntansi, Fakultas Ekonomi, Universitas Udayana, Denpasar

Dharmasetya MM.,BKP, Lani dan Vonny Sulaimin, Msi.,CPA, 2009, Merger dan Akuisisi tinjauan dari sudut Akuntansi dan Perpajakan , Jakarta, PT Elex Media Komputindo KOMPAS GRAMEDIA

Foster, George. 1986. Financial Statement Analysis. New Jersey : Prentice Hall Englewood

Hadiningsih, Murni. 2007. “Analisis Dampak Jangka Panjang Merger dan Akuisisi terhadap Kinerja Keuangan Perusahaan Pengakuisisi dan Perusahaan Diakuisisi di Bursa Efek Jakarta (BEJ)”. Skripsi Sarjana Jurusan Manajemen Keuangan, Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta.

Hastutik, Anita Widi. 2006. ‟‟Analisis Manajemen Laba (Earnings Management) oleh Perusahaan Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi di Indonesia‟‟. Skripsi, Sarjana Jurusan Akuntansi Fakultas Ekonomi, Universitas Brawijaya, Malang

Hitt, A Michael. 2002. Merger dan Akuisisi: Paduan Meraih Laba Bagi Para Pemegang Saham. Edisi 1, PT Raja Grafindo Persada, Jakarta

Husnan, Suad. 2001. Manajemen Keuangan: Teori dan Penerapan. Edisi ke-3. Yogyakarta: BPFE

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, per September 2007, Salemba Empat, Jakarta.

Kusuma, Hadri dan Wigna Ayu Udiana Sari. 2003. ‟‟Manajemen Laba oleh Perusahaan Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi di Indonesia‟‟. Jurnal Akuntansi dan Auditing Indonesia Vol. 7 No. 1

Meta, Annisa. 2010. „„ Analisisi Kinerja Keuangan Perusahaan Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi, Sarjana Jurusan Manajemen, Fakultas Ekonomi, Universitas Diponegoro, Semarang

Payamta, dan Sektiawan, 2004. ‟‟Analisis Pengaruh Merger dan Akuisisi Kinerja Perusahaan Publik di Indonesia‟‟. Jurnal Riset Akuntansi Indonesia, Vol. 7 No 3

Penman, Stephen H. 1992. Financial Statement Information and The Pricing of Earnings Changes. The Accounting Review, July, pp: 563-577

Reven Scraft and Scherer, 1998. The Profitability Of Mergers, Internasional Journal Of Industrial Organization, 7.

Saiful, 2003. ‟‟Abnormal Return Perusahaan Target dan Industri Sejenis Seputar Sektor Pengumuman Merger dan Akuisisi‟‟. Jurnal Riset Ekonomi dan Manajemen, Vol.3 No.1

Scott, William R. 2000. Financial Accounting Theory. Scarborough, Ontario: Prentice-Hall Canada Inc.

Setyasih, Nuraeni and laksito, Herry, 2009. Analisis Perbandingan Kinerja Perusahaan Manufaktur Sesudah Merger dan Akuisisi, perpustakaan FE UNDIP.

Sudarsaman, R.S, 1992. The essence Of Merger dan Akuisisi, terjemahan Ir Rachmad Herutomo, Andi, Yogyakarta.

Sulistyanto, H Sri. 2008. MANAJEMEN LABA: Teori dan Model Empiris. Jakarta: PT Gramedia Widiasarana Indonesia

Sutrisno dan Bambang Sudibyo, 1999. The Influence Of Accounting Selection For Merger and Acquitition on the stock price public Companies, di Indonesia, Makalah di sampaikan pada SNA II di Malang.

Sutrisno. 2002. “Studi Manajemen Laba (Earnings Management): Evaluasi Pandangan Profesi Akuntansi, Pembentukan dan Motivasinya.” Kompak. hal: 158—179.

Watts, R. And J. Zimmerman. 1986. Positive Accounting Theory, Englewood Cliffs, New Jersey: Prentice Hall

Widyaningdyah, Agnes Utari. 2001. “Analisis Faktor-Faktor yang Berpengaruh terhadap Earnings Management pada Perusahaan GoPublic di Indonesia.” Jurnal Akuntansi dan Keuangan 3 (2). Hal: 89—101.

www.idx.co.id