BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan ( Agency Theory )

Teori keagenan menurut Jensen dan Meckling ( 1976 ) adalah “suatu kontrak di bawah satu atau lebih yang melibatkan agent untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pegambilan keputusan kepada agent”. Baik maupun agent diasumsikan orang ekonomi rasional dan semata – mata termotivasi oleh kepentingan pribadi. mendelegasikan pembuatan keputusan mengenai perusahaan kepada manajer atau agent. Bagaimanapun juga, manajer tidak selalu bertindak sesuai dengan keinginan pemegang saham. Tujuan utama dari teori keagenan ( agency theory ) adalah untuk menjelaskan bagaimana pihak – pihak yang melakukan hubungan kontrak dapat mendesain kontrak yag tujuannya untuk meminimalisasi biaya sebagai dampak adanya informasi yang tidak simetris dan kondisi ketidakpastian.

telah melakukan sesuatu dengan tepat. Kedua, masalah pambagian dalam menanggung risiko yang timbul dimana principal dan agent memiliki sikap yang berbeda terhadap risik. Inti dari hubungan keagenan adalah di dalam hubungan keagenan tersebut terdapat adanya pemisahan antara kepemilikan ( pihak principal ) yaitu pemegang saham dengan pihak pengendalian ( pihak agent ) yaitu manajer yang mengelola perusahaan.

memupunyai kecederungan untuk memperoleh keuntungan sebesar – besarnya dengan biaya pihak lain.

Menurut Eisenhardt ( 1989 ) teori keagenan ( agency theory ) dilandasi oleh beberapa asumsi. Asumsi – asumsi tersebut dibedakan menjadi tiga jenis yaitu, asumsi tentang sifat manusia, asumsi keorganisasian, dan asumsi informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan sendiri ( self interest ), memiliki keterbatasan rasionalitas ( bounded rationality ) dan tidak menyukai risiko ( risk averse ). Asumsi keorganisasian menekankan bahwa adanya konflik antar anggota organisasi dan adanya asimetri informasi antara principal dan agent, sedangkan asumsi informasi menekankan bahwa informasi sebagai barang komoditi yang bisa diperjualbelikan.

Menurut Praptitorini dan Januarti ( 2007 ) mengemukakan bahwa pihak ketiga yang independen sebagai mediator pada hubungan antara dan agent. Pihak ketiga ini berfungsi untuk memonitor perilaku manajer ( agent ) apakah sudah bertindak dengan tepat sesuai denga keinginan principal ( pemilik atau pemegang saham ). Auditor adalah salah satu pihak yang mampu menjembatani kepentingan pihak pemegang saham ( principal ) dengan kepentingan pihak manajemen ( agent ) dalam mengelola keuangan perusahaan. Auditor melakukan fungsi monitoring pekerjaan manajer melalui sebuah sarana yaitu laporan tahunan. Data – data perusahaan akan lebih mudah dipercaya oleh investor dan pengguna

Untuk mengurangi masalah keagenan dalam perusahaan, maka diperlukan biaya yang disebut dengan biaya keagenan. Menurut Jensen dan Meckling ( 1976 ) terdapat tiga macam biaya keagenan ( agency cost ), diantaranya adalah biaya pengawasan oleh principal, biaya bonding, dan kerugian residual.

2.1.2 Auditing

Menurut Arens dan Loebbecke ( 2003 ), auditing adalah “pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang ditetapkan”. Auditing harus dilakukan oleh pihak yang kompeten dan independen. Dari definisi ini mencakup beberapa kata atau frase kunci yaitu informasi dan kriteria yang telah ditetapkan, mengumpulkan dan mengevaluasi bukti, dan orang yang kompeten dan independen.

Verification harus menerapkan teknik dan metode pembuktian. Pembuktian adalah bagian dari field of logic ( bidang logika ) yang oleh sebagian orang diistilahkan sebagai science of proof atau ilmu pembuktian.

Pengertian menurut Mulyadi ( 2002 ) ialah “suatu proses sistematik untuk memperoleh dan mengevaluasi secara objektif mengenai pernyataan – pernyataan

tentang kegiatan dan kejadian ekonomi”. Tujuaanya adalah untuk menetapkan tingkat kesesuaian antara pernyataan – pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil – hasilnya kepada pemakai yang berkepentingan. Menurut (Mulyadi, 2002), berdasarkan beberapa pengertian auditing di atas maka audit mengandung unsur-unsur:

Suatu proses sistematis, artinya audit merupakan suatu langkah atau

prosedur yang logis, berkerangka dan terorganisasi. Auditing dilakukan dengan suatu urutan langkah yang direncanakan, terorganisasi dan bertujuan.

Untuk memperoleh dan mengevaluasi bukti secara objektif, artinya proses

sistematik ditujukan untuk memperoleh bukti yang mendasari pernyataan yang dibuat oleh individu atau badan usaha serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

Pernyataan mengenai kegiatan dan kejadian ekonomi, artinya pernyataan

Menetapkan tingkat kesesuaian, artinya pengumpulan bukti mengenai

pernyataan dan evaluasi terhadap hasil pengumpulan bukti tersebut dimaksudkan untuk menetapkan kesesuaian pernyataan tersebut dengan kriteria yang telah ditetapkan. Tingkat kesesuaian antara pernyataan dengan kriteria tersebut kemungkinan dapat dikuantifikasikan, kemungkinan pula bersifat kualitatif.

Kriteria yang telah ditetapkan, artinya kriteria atau standar yang dipakai

sebagai dasar untuk menilai pernyataan (berupa hasil akuntansi) dapat berupa peraturan yang ditetapkan oleh suatu badan legislatif, anggaran atau ukuran prestasi yang ditetapkan oleh manajemen, prinsip akuntansi berterima umum (PABU) di Indonesia.

Penyampaian hasil (atestasi), dimana penyampaian hasil dilakukan secara

tertulis dalam bentuk laporan audit (audit report)

Pemakai yang berkepentingan, pemakai yang berkepentingan terhadap

laporan audit adalah para pemakai informasi keuangan, misalnya pemegang saham, manajemen, kreditur, calon investor, organisasi buruh dan kantor pelayanan pajak

tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan”.

Menurut Sukrisno Agoes ( 2004 ), auditing adalah “suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

2.2 Lowballing cost

Menurut DeAngelo ( 1981 ), pengertian dari lowballing cost adalah “penetapan fee yang lebih rendah ( discount ) dari penetapan fee yang seharusnya

diberikan oleh Kantor Akuntan Publik ( KAP ) dengan kliennya dengan tujuan memperoleh klien yang lebih banyak dan lebih cepat”. Lowballing cost pasti

terjadi pada saat biaya transaksi, yaitu pada saat perusahaan membiayai penugasan pertama kali auditor ( auditor start-up costs ) dan juga biaya pada pergantian auditor dari auditor sebelumnya ( client switching costs ).

Menurut ACCA ( Association of Chatered Certified Accountants, 2006 ) mengemukakan

“Lowballing is the ‘loss-leading’ practice in which auditors compete for

clients by reducing their fees for statutory audits. Lower audit fees are then compensated by the auditor carrying out more lucrative non-audit work (e.g. consultancy and tax advice). Audits may even be offered for free. Such ‘predatory pricing’ may undercut an incumbent auditor to

secure an appointment into which higher price consultancy services may be sold.”

Terjemahannya adalah Lowballing adalah suatu praktek yang merugikan di mana auditor bersaing untuk klien dengan mengurangi biaya mereka untuk audit hukum. Biaya audit yang lebih rendah kemudian dikompensasi oleh auditor melakukan lebih menguntungkan non-audit kerja (misalnya konsultasi dan saran pajak). Audit bahkan mungkin akan ditawarkan secara gratis. Seperti predatory pricing dapat melemahkan kewajiban auditor untuk mengamankan janji di mana harga yang lebih tinggi layanan konsultasi dapat dijual. Ada risiko ketidakmampuan jika pekerjaan non-audit yang tidak terwujud dan perusahaan lowballing datang di bawah tekanan untuk memotong sudut atau resor untuk praktik tidak teratur (misalnya pemalsuan audit kertas kerja) untuk tetap dalam anggaran. Namun, kurangnya kualitas audit hanya dapat ditemukan jika situasi muncul bahwa

perusahaan runtuh dan auditor

2.3 F ee Audit

Lowballing cost sangat berkaitan erat dengan fee audit karena dari besarnya suatu fee yang diterima auditor pada awal penugasan audit dapat diketahui apakah terjadi praktik lowballing cost atau tidak.

Menurut DeAngelo ( 1981 ) dan Dye ( 1991 ), pengertian fee audit adalah “pendapatan ( fee ) yang besarnya bervariasi karena tergantung dari beberapa

faktor dalam penugasan audit seperti ukuran perusahaan klien ( client size ), kompleksitas audit yang dihadapi auditor ( audit complexity ), risiko audit yang dihadapi auditor ( audit risk ), dan reputasi kantor akuntan publik yang melakukan jasa audit ( The Big 4 Auditors )”.

Menurut Sankaraguruswamy dan Whisenant ( 2003 ), fee audit adalah “pendapatan ( fee ) yang besarnya bervariasi karena tergantung dari beberapa

faktor dalam penugasan audit, seperti keuangan klien ( financial of client ), ukuran perusahaan klien ( client size ), ukuran auditor atau KAP ( The Big 4 Auditors ), keahlian yang dimiliki auditor mengenai industri ( industry expertise ), efisiensi teknologi yang dimiliki auditor ( technological efficiency of auditors )”.

2.4 Ukuran Kompleksitas Perusahaan

Ukuran perusahaan klien ( client size ) adalah besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau KAP. Variabel indikator untuk mewakili faktor ukuran perusahaan adalah total aktiva yang dimiliki oleh perusahaan klien tersebut ( Craswell et al. 1995 ).

Kompleksitas jasa audit yang diberikan ( Audit Complexity ) adalah ukuran rumit tidaknya transaksi yang dimiliki oleh klien Kantor Akuntan Publik ( KAP ) untuk diaudit ( Mulyadi, 2002 ). Variabel indikator untuk mewakili faktor audit complexity adalah jumlah anak perusahaan yang dimiliki oleh suatu perusahaan ( klien ) karena jika perusahaan memiliki anak perusahaan maka transaksi yang dimiliki klien semakin rumit karena perlu membuat laporan konsolidasi ( Beams, 2000 ).

2.5 Risiko audit

Menurut Mulyadi ( 2002 ), risiko penugasan audit ( Audit risk ) adalah “risiko yang terjadi dalam hal auditor, tanpa disadari, tidak memodifikasi

pendapatnya sebagaimana mestinya, atau suatu laporan keuangan yang mengandung salah saji material”. Menurut Mulyadi ( 2002 ), Material adalah “besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang dilihat

mewakili risiko audit adalah berupa rasio keuangan yaitu rasio cepat ( quick ratio ), dan perputaran piutang usaha ( account receivable turnover ).

Rasio cepat ( Quick ratio )

Perusahaan dengan nilai rasio cepat rendah akan lebih berisiko karena perusahaan tidak liquid dan akan menyebabkan biaya fee audit menjadi tinggi ( Craswell dan Francis, 1996 ). Quick ratio adalah rasio yang mengukur likuiditas aktiva lancar perusahana atas pelunasan hutang lancar perusahaan. Rumus:

� � = � + �� � � ℎ �

Pengertian:

Kas : aktiva lancar yang meliputi uang

kertas/logam dan benda-benda lain yang dapat digunakan sebagai media tukar/alat pembayaran yang sah dan dapat diambil setiap saat.

Piutang usaha klien : tuntutan terhadap pihak lain yang berupa uang, barang-barang atau jasa-jasa yang dijual secara kredit.

Perputaran piutang usaha ( Account receivable turnover )

Menurut Warren Reeve (2005:407), perputaran piutang adalah “Usaha

(account receivable turn over) untuk mengukur seberapa sering

piutang usaha berubah menjadi kas dalam setahun”. Jika tingkat

perputaran piutang usaha tinggi, maka kemungkinan besar adanya

kesalahan atau kecurangan yang terjadi dan dapat menyebabkan kesulitan dalam melaksanakan audit.

Rumus:

� � � � � = � ��− �

Pengertian:

Penjualan : suatu transfer hak atas benda-benda

Rata – rata piutang : menjumlahkan piutang awal periode dengan piutang akhir periode dibagi dua.

2.6 Reputasi Kantor Akuntan Publik ( KAP )

Menurut Craswell et al ( 1995 ), di dalam KAP yang memiliki reputasi

atau nama besar ( The Big 8 Auditors ), auditor akan menghasilkan tingkat

kualitas audit yang melebihi baik persyarata minimal keprofesionalan dan kualitas

dari KAP yang tidak memiliki nama besar ( non The Big 8 Auditors ). Menurut

Diacon ( 2002 ), auditor yang berkualitas tinggi membuat sedikit kesalahan audit

lebih tinggi daripada auditor berkualitas rendah. Pada tahun 1999 masih terdapat 8

KAP yang mempunyai reputasi atau nama besar yang disebut The Big 8, namun

pada tahun 2003 jumlahnya menjadi 4 KAP yang memiliki nama besar yang

disebut dengan The Big 4. Variabel indikator untuk mewakili faktor nama besar

KAP adalah nama KAP yang mengaudit klien termasuk dalam The Big 4. Pada

tahun 2012, empat KAP yang termasuk The Big 4 Auditors adalah:

KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernest & Young.

KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu.

KAP Siddharta dan Widjaja berafiliasi dengan KPMG

KAP Tanudireja Wibinasa & Rekan berafiliasi dengan

PricewaterhouseCoopers.

2.7 Pendapat auditor

Menurut Mulyadi ( 2002 ), pendapat auditor terdiri dari:

Pendapat Wajar tanpa Pengecualian

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa

laporan keuangan menyajikan secara wajar, dalam semua hal material,

posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan

prinsip akuntansi berterima umum di Indonesia. Ini adalah pendapat yang

wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini

dipenuhi:

1. Semua laporan – neraca, laporan laba rugi, laporan ekuitas

pemilik, laporan arus kas – terdapat dalam laporan

keuangan.

2. Dalam pelaksanaan perikatan, seluruh standar umum dapat

dipenuhi auditor.

3. Bukti cukup dapat dikumpulkan auditor, dan auditor telah

melaksanakan perikatan sedemikian rupa sehingga

memungkinkannya untuk melaksanakan tiga standar

pekerjaan lapangan

Pendapat Wajar dengan Pengecualian

Pendapat wajar dengan pengecualian dinyatakan dalam keadaan:

1. Tidak adanya bukti kompoten yang cukup atau adanya

pembatasan ruang lingkup audit yang mengakibatkan

auditor berkesimpulan tidak menyatakan tidak memberikan

pendapat.

2. Auditor, yakin, atas dasar auditnya, bahwa laporan

keuangan berisi penyimpangan dari prinsip akuntansi

berterima umum di Indonesia, yang berdampak material,

dan ia berkesimpulan untuk tidak menyatakan pendapat

Pendapat tidak wajar

Dengan pendapat tidak wajar, auditor menyatakan bahwa laporan

keuangan tidak menyajikan secara wajar dalam posisi laporan keuangan,

hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi

berterima umum.

Tidak memberikan pendapat

Dengan pernyataan tidak memberi pendapat, auditor menyatakan bahwa ia

tidak menyatakan pendapat atas laporan keuangan klien. Pernyataan tidak

memberikan pendapat diberikan oleh auditor jika auditor tidak

melaksanakan audit yang berlingkup memadai untuk memungkinkan

auditor memberikan pendapat atas laporan keuangan. Pernyataan tidak

memberikan pendapat juga dapat diberikan auditor jika auditor dalam

2.7.1 Pendapat Wajar tanpa pengecualian dengan paragraf penjelasan

karena keraguan tentang kelangsungan hidup entitas.

Menurut SA Seksi 341 Pertimbangan Auditor atas Kemampuan Entitas dalam Mempertahankan Kelangsungan Hidupnya membahas tanggung jawab auditor untuk menilai dan mengungkapkan kemampuan entitas yang diaudit dalam mempertahankan kelangsungan hidup. Adanya satu atau lebih peristiwa atau keadaan berikut ini dapat menyebabkan keraguan besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya:

1. Kerugian signifikan yang terjadi secara terus menerus dari usaha entitas atau kekurangan modal kerja.

2. Ketidakmampuan perusahaan dalam membayar kewajibannya pada saat jatuh tempo

3. Kehilangan customer utama, terjadinya bencana yang tidak dicakup dalam asuransi, atau kesulitan besar dalam hubungan dengan buruh. 4. Tuntutan pengadilan, pemberlakuan aturan perundangan, atau hal – hal

2.8 Penelitian terdahulu

Hasil penelitian terdahulu yang berkaitan dengan praktik lowballing (

audit fee yang rendah ) antara lain:

Tabel 2.1

Peneliti Terdahulu

Nama Judul Hasil Penelitian

DeAngelo ( 1981 ) Auditor Independence, “

Lowballing “, and Disclosure

Regulation

KAP yang besar akan berusaha

untuk menyajikan kualitas audit

Fee audit yang dipublikasikan

akan menghalangi praktik

lowballing yang terjadi pada awal

Derek K. Chan

( 1999 )

“ Lowballing” and Efficiency

in a Two Period Specialization

Model of Auditing Competition

Lowballing terjadi hanya pada

segemen pasar tertentu dimana

pricing, and client response in

the market for initial attest

engagements

dengan tambahan jam audit

Beaulieu ( 2001 ) The effects of judgements of

new clients’ integrity upon risk

judgements,audit evidence and

Audit Pricing: The Impact of

Kevan dan Jeff

( 2003 )

Audit Pricing and Audit

Quality : The Influence of The

Introduction of Price

Competition

Persaingan harga audit akan

menyebabkan audit fee yang

rendah, lowballing pada awal

penugasan audit, eliminasi dari

premi fee, dan merendahkan

tingkatan industri

Presha et al ( 2003 ) Gender Differences in

Auditor’s Attidutes Toward

Harga penugasan awal audit pada

kantor akuntan publik di Amerika

Serikat jika dipublikasikan akan

lebih konsisten dengan teori

DeAngelo ( 1981 )

Darius ( 2012 ) An Experimental Investigation

of the Influence of Audit Fee

Structure and Auditor

auditor dan kinerja manajer dalam

2.9 Kerangka konseptual

Penelitian ini akan menguji hubungan ukuran kompleksitas perusahaan,

pendapat auditor, reputasi kantor akuntan publik, dan risiko audit dengan praktik

lowballing yang dilakukan oleh auditor.

Hubungan antara ukuran kompleksitas perusahaan, pendapat auditor,

reputasi kantor akuntan publik, dan risiko audit dengan praktik lowballing yang

dilakukan oleh auditor dapat dilihat sebagai berikut:

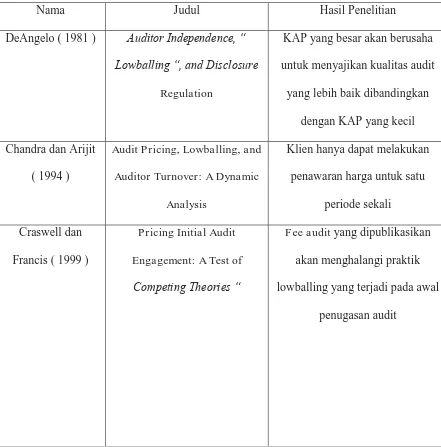

Gambar 2.1

Kerangka Konseptual

Penjelasan gambar:

Dari kerangka konseptual diatas, peneliti menggunakan ukuran perusahaan,

jumlah cabang perusahaan, pendapat auditor, reputasi kantor akuntan publik,rasio

cepat dan rasio perputaran piutang usaha sebagai variabel independen, sedangkan

praktik lowballing ( audit fee yang rendah ) sebagai variabel dependen. H7

2.10 Hipotesis Penelitian

Menurut Erlina ( 2008 ), hipotesis adalah “ungkapan atau pernyataan yang

dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau

konstruk yang menjelaskan atau memprediksi fenomema – fenomena yang

dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan

penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah

terjadi atau akan terjadi. Berdasarkan perumusan masalah dalam kerangka

konseptual sebelumnya, maka hipotesis dari penelitian ini adalah sebagai berikut:

H1: Ukuran kompleksitas perusahaan mempengaruhi praktik lowballing

H2: Jumlah cabang perusahaan mempengaruhi praktik lowballing

H3: Pendapat auditor periode sebelumnya dapat mempengaruhi praktik

lowballing

H4: Reputasi kantor akuntan publik dapat mempengaruhi praktik

lowballing

H5: Rasio cepat mempengaruhi praktek lowballing

H6: Rasio perputaran piutang usaha mempengaruhi praktik lowballing