MAKALAH

AKUNTANSI KEUANGAN LANJUTAN I

“

INVESTASI PADA INSTRUMEN EKUITAS

”

Pembimbing :

Drs. Esti Nurhidayat, M.Ak Disusun oleh :

Trisna Eka Wulansari ( 15041101 )

Dian Eka Purwati (15041087)

Mira Agustin (15041092)

UNIVERSITAS ISLAM DARUL ULUM LAMONGAN FAKULTAS EKONOMI

AKUNTANSI SORE SEMESTER 5

KATA PENGANTAR

Puji syukur kami sampaikan kepada Tuhan Yang Maha Esa karena berkat rahmat dan petunjuk-Nya kami dapat menyelesaikan tugas makalah dengan judul “INVESTASI PADA INSTRUMEN EKUITAS”, yang mana makalah ini disusun bertujuan untuk memenuhi tugas kelompok mata kuliah Akuntansi Keuangan Lanjutan I.

Ada pepatah yang mengatakan “Tak ada gading yang tak retak”, kami menyadari bahwa masih banyak kekurangan dalam penyajian makalah ini. Oleh karena itu, kami mengharapkan kritik dan saran yang membangun dari semua pembaca demi kesempurnaan makalah ini. Semoga makalah ini berguna dan dapat menambah pengetahuan pembaca.

Demikian makalah ini kami buat, apabila ada kata- kata yang kurang berkenan dan banyak terdapat kekurangan, kami mohon maaf yang sebesar-besarnya.

Lamongan, 18 Oktober 2017

Penyusun

Halaman Judul... i Kata Pengantar... ii Daftar Isi... iii BAB I PENDAHULUAN

1.1 Latar Belakang... 1 1.2 Rumusan Masalah... 1 1.3 Tujuan... 2 BAB II PEMBAHASAN

2.1 Karakteristik & Metode Investasi pada Instrumen Ekuitas.... 3 2.2 Metode Biaya dan Nilai Wajar... 5 2.3 Metode Ekuitas... 6 2.4 Isu Lain eputar Metode Ekuitas... 11 BAB III PENUTUP

3.1 Kesimpulan... 14 3.2 Saran... 14

BAB I

PENDAHULUAN

1.1 LATAR BELAKANGInvestasi merupakan salah satu cara perusahaan dalam mengoptimalkan penggunaan kas jika terjadi surplus. Dengan berinvestasi maka dana yang terdapat dalam kas perusahaan tidak menganggur. Investasi dapat dimaksudkan sebagai akumulasi dari suatu bentuk aktiva untuk memperoleh manfaat dimasa yang akan datang.

Dengan adanya investasi maka perusahaan mengharapkan beberapa keuntungan yakni terjaminnya manajemen kas, terciptanya hubungan yang erat dan memperkuat posisi keuangan suatu perusahaan. Investasi merupakan unsur yang sangat penting dalam perusahaan. Aktivitas investasi yang dilakukan oleh perusahaan akan dijadikan sebagai dasar penilaian manajemen kas perusahaan.

Penilaian kinerja perusahaan ini sebagian atau seluruhnya dapat dinilai dari penggunaan kas untuk investasi. Bagi perusahaan investasi adalah cara untuk menempatkan kelebihan dana sedangkan untuk perusahaan lainnya investasi merupakan sarana untuk mempererat hubungan bisnis atau memperoleh suatu keuntungan perdagangan. Apapun motivasi perusahaan dalam melakukan investasi, investasi tetap merupakan sarana dalam menentukan posisi keuangan perusahaan.

1.2 RUMUSAN MASALAH

Adapun rumusan masalah yang kami ambil adalah :

a. Bagaimana karakteristik dan metode atas investasi pada instrumen ekuitas ? b. Bagaimana metode biaya dan nilai wajar ?

c. Bagaimana tentang metode ekuitas ?

1.3 TUJUAN PENULISAN

a. Untuk mengetahui bagaimana karakteristik dan metode atas investasi pada instrumen ekuitas.

b. Untuk mengetahui bagaimana metode biaya dan nilai wajar. c. Untuk mengetahui metode ekuitas.

BAB II

PEMBAHASAN

2.1 KARAKTERISTIK DAN METODE ATAS INVESTASI PADA INSTRUMEN EKUITAS

Karakteristik investasi pada instrument ekuitas

A. Definisi Instrumen Ekuitas Dan Investasi Pada Instrumen Ekuitas

Menurut PSAK 50 (Revisi 2014) InstrumentKeuangan : Penyajian, instrumen ekuitas adalah setiap kontrak yang memberikan hak residualatas asset suatu antitas setelah dikurangi dengan seluruh liabilitasnya. Pada Perseroan Terbatas , hak residual ini terdapat pada sahamsehingga instrumen ekuitas yang akan dibahas pada bab ini adalah saham biasa. Investasi pada instrumen ekuitas mencerminkan kepemilikan atas sahamyang diterbitkan oleh entitas lain. Pada PSAK 50 ( Revisi 2014 ) dinyatakan bahwa investasi pada instrument ekuitas yang diterbitkan entitas lain memenuhi definisi instrument keuangan, yaitu asset keuangan. Pihak yang memperoleh kepemilikan saham disebut investor sedangkan pihak yang menerbitkan saham disebut investee.

B. Karakteristik Saham

Menurut Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, saham memberikan hak kepada pemiliknya untuk :

1. Menghadiri dan mengeluarkan suara dalam Rapat Umum Pemegang Saham (RUPS).

2. Menerima pembayaran dividen dan sisa kekayaan hasil likuidasi. 3. Menjalankan hak lainnya berdasarkan undang-undang ini.

Hak suara yang dimiliki oleh investor memungkinkan investor memengaruhi atau mengendalikan keputusan atau kebijakan pada Perseroan Terbatas. Karakteristik inilah yang membedakan dengan investasi pada instrumen utang, dimana hak investor pada instrument utang hanya sebatas penerimaan bunga dan pengembalian pokok utang. Sedangkan hak investor atas investasi pada instrument ekuitas tidak hanya sebatas penerimaan dividen dan sisa kekayaan hasil likuidasi. Dampak atas keberadaan hak suara inilah yang menyebabkan pengaruh investor terhadap investeemenjadi berbeda-beda.

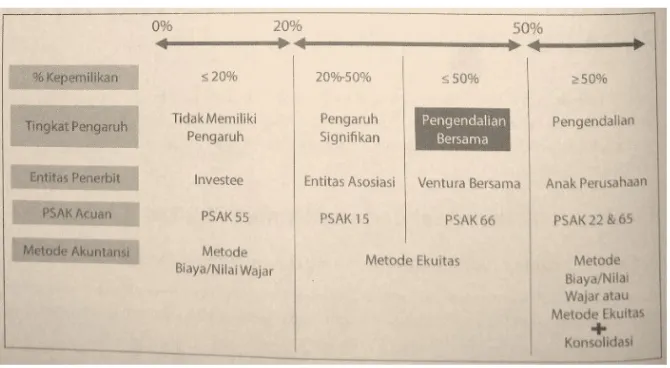

dan PSAK 65 ( Revisi 2014 ) Laporan Keuangan Konsolidasian. Secara umum, tingkat pengaruh tersebut dapat dibagi menjadi 4 seperti pada Gambar 2.1

GAMBAR 2.1

Tingkat Pengaruh atas Kepemilikan Saham

Berdasarkan Gambar 2.1, tingkat pengaruh secara umum dapat dibagi menjadi 4. Dalam bab ini akan dibahas mengenai pengaruh signifikan. Sedangkan konsep pengendalian bersama terjadi ketika keputusan mengenai aktivitas relevan mensyaratkan persetujuan dengan suara bulat dari seluruh pihak yang berbagi pengendalian. Jika suara bulat yang disyaratkan >50 (missal 70%), maka

memungkinkan investor dengan kepemilikan 60% tidak memiliki pengendalian, melainkan pengendalian bersama.

C. Pengaruh Signifikan

Pengaruh signifikan oleh investor umumnya dapat dibuktikan dengan satu atau lebih indikator berikut :

1. Keterwakilan dalam dewan direksi dan dewan komisaris atau organ setara di investee

2. Partisipasi dalam proses pembuatan kebijakan, termasuk partisipasi dalam pengambilan keputusan tentang dividen atau distribusi lainnya.

3. Adanya transaksi material antara entitas dengan investee. 4. Pertukaran personel manajerial

5. Penyediaan informasi teknis pokok.

Dalam menentukan pengaruh signifikan ataupun pengendalian harus

atau instrument sejenis lain yang mempunyai potensi untuk menambah hak suara investor atau mengurangi hak suara investor lain. \

Contoh 2.1 Hak Suara Potensial

Investor A, B dan C memiliki saham investee masing – masing sebesar 18%, 15%, dan 12%. Sisanya dimiliki oleh beberapa investor D sebagai pemegang saham pengendali. Jumlah lembar saham investee yang beredar adalah 1.000.000 lembar. Investor A dan B masing – masing juga memiliki waran yang diterbitkan investee sebanyak 30.000 dan 20.000 lembar. Setiap lembar waran memiliki hak untuk membeli 1 lembar saham investee pada harga yang telah ditentukan selama kurun waktu 3 tahun. Pada tahun ini hak atas waran tersebut sudah dapat dilaksanakan.jika hanya mengacu kepada persentase kepemilikan, maka investor A tidak memiliki pengaruh signifikan. Namun hak suara potensial atas waran harus diperhitungkan sehingga persentasenya menjadi :

Tabel 2.1 Hak Suara Potensial

Lembar Saham

% Aktual Potensi Hak Suara Jumlah % Akhir

Investor A 18,0 180.000 30.000 210.000 20,0%

Investor B 15,0 150.000 20.000 170.000 16,2%

Investor C 12,0 120.000 - 120.000 11,4%

Investor D 55,0 550.000 - 550.000 52,4%

Jumlah 100 1.000.000 50.000 1.050.000 100%

Tabel di atas menunjukkan bahwa dengan memperhitungkan keberadaan waran, maka persentase kepemilikan investor A berpotensi menjadi 20% sehingga berpotensi memiliki pengaruh signifikan.

Metode Akuntansi Atas Investasi Pada Instrumen Ekuitas A. Metode Biaya Dan Nilai Wajar

Sementara itu pada metode nilai wajar investasi pada awalnya diakui sebesar biaya perolehan. Namun, selanjutnya diukur pada nilai wajar dan disajikan pada nilai wajar tanggal pelaporan. Oleh karena acuan pengukuran dan penyajian adalah nilai wajar, maka disebut dengan metode nilai wajar. Pembahasan lebih dalam atas metode biaya dan nilai wajar akan dipaparkan pada bagian berikutnya.

B. Metode Ekuitas

Entitas (investee) di mana investor mempunyai pengaruh signifikan disebut antitas asosiasi. Pada metode akuitas , investasi pada awalnya diakui sebesar biaya perolehan, namun selanjutnya diukur dan disajikan sesuai dengan nilai ekuitas entitas asosiasi secara proporsional. Karena acuan pengukuran dan penyajian atas nilai tercatat investasi adalah nilai ekuitas entitas asosiasi, maka disebut dengan metode ekuitas.

2.2 METODE BIAYA DAN NILAI WAJAR A. Pengakuan dan pengukuran

Pada metode biaya, investasi pada awalnya diakui sebesar baiaya perolehan. Setelah pengakuan awal, investasi tetap diukur pada biaya perolehan. Ketika investee

mengumumkan dividen, investor mengakuinya sebagai pendapatan secara proporsional atas kepemilikan sahamnya. Nilai investasi denga metode biaya hanya berubah jika ditambah, dijual atau mengalami penurunan nilai. Sedangkan pada metode nilai wajar, perlakuan akuntansinya hampir sama denga metode biaya, kecuali setelah pengakuan awal, investasi diukur pada nilai wajar.

Contoh 2.2 Metode Biaya dan Nilai Wajar

Pada tanggal 10 Januari 2015, Investor A memiliki investasi sebesar 20% atas saham beredar investee dengan biaya perolehan Rp 300.000.000. setelah dilakukan analisis atas kepemilikan tersebut, Investor A tidak memiliki pengaruh signifikan atas investee. Selama tahun 2015, investee membagikan dividen pada tanggal 1 April sebesar Rp 100.000.000 dan melaporkan laba bersih sebesar Rp 200.000.000. Pada akhir tahun 2015, nilai wajar saham investee adalah Rp 110 per lembar. Jumlah saham beredar investee selama tahun 2015 adalah 15.000.000 lembar.

Ketika perolehan awal, Investor A mengakui investasi sebesar biaya perolehan dengan jurnal :

Investasi 300.000.000

Kas 300.000.000

Mencatat perolehan awal investasi

Jika investor A menggunakan metode nilai wajar, maka investasi tersebut harus diklasifikasikan lebih lanjut sebagai Nilai Wajar melalui Laba Rugi sesuai dalam PSAK 55 (Revisi 2014). Pada saat investee mengumumkan dividen, Investor A mengakuinya sebagai pendapatan sebesar 20% x Rp 100.000.000 dengan jurnal :

1 April 2015

Piutang Dividen 20.000.000

Pendapatan Dividen 20.000.000

Mencatat pengakuan pendapatan dividen

Ketika dividen diterima, maka diakui kas akan menghapus piutang dividen. Jika investor A menggunakan metode biaya, maka nilai investasi tetap diukur pada biaya perolehannya, sehingga sampai akhir tahun 2015 nilai tercatat investasi tidak berubah. Jika menggunakan metode nilai wajar investasi akan diukur sebagai nilai wajar pada tanggal pelaporan. Jika investor A menyusun laporan keuangan pada akhir tahun 2015, maka diperlukan penyesuaian atas nilai wajar dengan jurnal berikut :

31 Desember 2015

Investasi 30.000.000

Keuntungan (Kerugian) Selisih Nilai Wajar 30.000.000 Mencatat pengakuan keuntungan selisih nilai wajar

B. Penyajian dan Pengungkapan

Pada metode biaya, investasi disajikan tetap sebesar biaya perolehan yang juga merupakan nilai tercatatnya. Sedangkan pada metode nilai wajar, nilai tercatat investasi disesuaikan terhadap nilai wajar pada tanggal pelaporan sesuai ketentuan pada PSAK 55 (Revisi 2014).

ILUSTRASI 2.1

Penyajian Investasi dengan Metode Biaya atau Nilai Wajar 2013 Catatan / Notes 2012 ASET

Investasi 8

Efek tersedia untuk dijual

Efek ekuitas 1.332.847 21,37 1.588.251

Efek Utang 22.090.610 21,37,40 16.635.400

Sukuk 7.767.800 7.238.200

Properti investasi 17.825.800 29,40 39.782.932

Penyertaan lain 417.900 21,37 417.900

ILUSTRASI 2.2

Pengungkapan Investasi dengan Metode Biaya / Nilai Wajar Aset Keuangan

(1)Aset Keuangan yang diukur pada Nilai Wajar melalui Laporan Laba Rugi Aset Keuangan yang diukur pada nilai wajar melalui laporan laba rugi

meliputi aset keuangan dalam kelompok diperdagangkan dan aset keuangan yang pada saat pengakuan awal ditetapkan untuk diukur pada nilai wajar melalui laporan Laba Rugi. Aset keuangan diklasifikasikan dalam kelompok dimiliki untuk

diperdagangkan apabila aset keuangan tersebut diperoleh terutama untuk tujuan dijual kembali dalam waktu dekat.

Aset keuangan yang diukur pada nilai wajar melalui laporan posisi keuangan konsolidasian pada nilai wajarnya. Perubahan nilai wajar langsung diakui dalam laporan laba rugi komprehensif konsolidasian. Bunga yang diperoleh dicatat sebagai pendapatan bunga, sedangkan pendapatan dividen dicatat sebagai bagian dari pendapatan lain – lain sesuai dengan persyaratan dalam kontrak, atau pada saat hak untuk memperoleh pembayaran atas dividen tersebut telah ditetapkan.

Efek Ekuitas Diperdagangkan – Nilai Wajar

2013 PT International Nickel Tbk 67.500 158.625 178.875 20.250

PT Bank CIMB Niaga Tbk 71.500 78.650 65.780 (12.870)

PT Bank Danamon Tbk 12.501 70.631 47.191 (23.440)

PT Timah (Persero) Tbk 35.000 53.900 56.000 2.100

PT Antam Tbk 32.500 41.600 35.425 (6.175)

PT Bumi Resources Tbk 60.000 35.400 18.000 (17.400)

Plantations Tbk

PT Toba Pulp Lestari Tbk 450 630 495 (135)

PT Bank Artha Graha Tbk 500 56 46 (10)

Jumlah 354.451 446.421 405.537 (40.884)

2.3 METODE EKUITAS A. Pengakuan dan Pengukuran

Berdasarkan PSAK 15 (Revisi 2014) , investasi denga metode ekuitas pada awalnya diakui sebesar biaya perolehan. Setelah pengakuan awal, investasi diukur secaraproporsional terhadap nilai ekuitas entitas asosiasi. Perubahan atas nilai ekuitas entitas asosiasi di antaranya dapat terjadi akibat :

1. Pengakuan laba atau rugi bersih entitas asosiasi (meningkat atau menurun) 2. Pembagian dividen oleh entitas asosiasi (menurun)

3. Pengakuan penghasilan komprehensif lain oleh entitas asosiasi (meningkat atau menurun)

Dengan demikian, investor menurunkan nilai tercatat investasinya secara proporsional karena nilai ekuitas entitas asosiasi turun jika dividen diumumkan. Sebaliknya, nilai tercatat investasiakan meningkat secara proporsional karena nilai ekuitas entitas asosiasi meningkat jika laba bersih diakui. Demikian juga entitas asosiasi mengakui penghasilan komprehensif lain yang bersifat laba (rugi), maka nilai ekuitas entitas asosiasi naik (turun) sehingga nilai tercatat investasi menjadi meningkat (turun) secara proporsional. Nilai tercatat investasi juga dapat turun akibat penurunan nilai, seperti halnya aset pada umunya.

Contoh 2.3 Metode Ekuitas

Pada tanggal 10 Januari 2015, investor A memiliki investasi sebesar 20% atas saham beredar investee dengan biaya perolehan Rp 300.000.000. Setelah dilakukan analisis atas kepemilikan tersebut, investor A memiliki pengaruh signifikan atas investee. Selama tahun 2015, investee membagikan dividen pada tanggal 1 April

sebesar Rp 100.000.000, melaporkan laba bersih sebesar Rp 200.000.000, dan mengakui surplus revaluasi atas aset tetap senilai Rp 30.000.000.

Ketika perolehan awal, investor A mengakui investasi sebesar biaya perolehan dengan jurnal :

10 Januari 2015

Investasi pada Entitas Asosiasi 300.000.000

Mencatat pengakuan perolehan awal investasi

Pada saat investee mengumumkan dividen, investor A tidak mengakuinya sebagai pendapatan melainkan mengurangi nilai tercatat investasi sebesar 20% x Rp 100.000.000 dengan jurnal :

1 April 2015

Piutang Dividen 300.000.000

Investasi pada Entitas Asosiasi 300.000.000

Mencatat pengakuan piutang atas pembagian dividen

Ketika dividen diterima, maka diakui kas akan menghapus piutang dividen. Pengakuan bagian laba bersih oleh investee mengakibatkan nilai ekuitasnya meningkat sehingga investor juga meningkatkan nilai tercatat investasinya sebesar Rp 40.000.000 (20% x Rp 200.000.000) dengan jurnal :

31 Desember 2015

Investasi pada Entitas Asosiasi 40.000.000

Bagian Laba Entitas Asosiasi 40.000.000

Mencatat pengakuan bagian laba atas entitas asosiasi

Sedangkan pengakuan surplus revaluasi atas aset tetap oleh investee juga

mengakibatkan peningkatan nilai ekuitas, sehingga investor juga mengakui peningkatan nilai tercatat investasi sebesar Rp 6.000.000 (20% x Rp 30.000.000) jurnal :

31 Desember 2015

Investasi pada Entitas Asosiasi 6.000.000

Penghasilan Komprehensif Lain 6.000.000

Mencatat pengakuan perolehan awal investasi

Nilai tercatat investasi akhir tahun 2015 menjadi Rp 326.000.000 (300.000.000 – 20.000.000 + 40.000.000 + 6.000.000)

Perolehan pada Periode Interim

Jika perolehan investasi dilakukan pada periode interim, misal tanggal 1 April 2015, maka bagian atas laba bersih yang dilaporkan investee hanya diakui oleh investor A untuk periode 1 April 2015 hingga 31 Desember 2015 saja. Sedangkan pengakuan penerimaan dividen tidak dipengaruhi tanggal perolehan sepanjang investor A masih memiliki hak atas dividen tersebut.

Tabel 2.2

Perbandingan Jurnal pada Metode Biaya, Nilai Wajar, dan Ekuitas

Kas Kas Asosiasi

Tidak Ada Tidak Ada Investasi pada Entitas Asosiasi

Bagian Laba Entitas Asosiasi

Rugi Bersih Investee

Tidak Ada Tidak Ada Bagian Laba Entitas Asosiasi

Tidak Ada Tidak Ada Investasi pada Entitas Asosiasi

Tidak Ada Tidak Ada Penghasilan Komprehensif Lain

Tidak Ada Kerugian Selisih Nilai Wajar

Investasi

Tidak Ada

B. Alokasi Selisih atas Biaya Perolehan Investasi

Biaya perolehan investasi biasa berbeda dengan proporsi atas nilai tercatat ekuitas atau nilai wajar aset neto. PSAK 15 (Revisi 2014) menyatakan bahwa pada saat

perolehan investasi, setiap selisih antara biaya perolehan investasi dengan bagian entitas atas nilai wajar neto aset dan liabilitas teridentifikasi dari investee dicatat dengan cara sebagai berikut :

1. Goodwill yang terkait dengan entitas asosiasi termasuk dalam jumlah tercatat investasi. Amortisasi goodwill tersebut tidak diperkenankan. 2. Setiap selisih lebih bagian entitas atas nilai wajar neto aset dan liabilitas

teridentifikasi dari investee terhadap biaya perolehan investasi dimasukkan sebagai penghasilan dalam menentukan bagian entitas atas laba rugi entitas asosiasi atau ventura bersama pada periode investasi diperoleh.

Contoh 2.4 Alokasi selisih atas biaya perolehan investasi

ekuitas investee saat itu terdiri dari saham biasa dan saldo laba yang masing-masing nilainya Rp. 800.000.000 dan Rp. 200.000.000. selama tahun 2015, investee membagikan dividen pada tanggal 1 April sebesar Rp. 40.000.000, melaporkan laba bersih sebesar Rp. 100.000.000. nilai tercatat aset dan liabilitas teridentifikasi pada umumnya sama dengan nilai wajarnya, kecuali unuk aset dan liabilitas pada Tabel 2.3. persediaan diperkirakan akan terjual semua pada tahun 2015. Mesin memiliki sisa masa manfaat 4 tahun. Utang bank akan jatuh tempo selama 4 tahun lagi.

TABEL 2.3

Perbandingan Nilai Tercatat dengan Nilai Wajar

Akun Nilai Tercatat Nilai Wajar

Persediaan 50.000.000 55.000.000

Tanah 500.000.000 600.000.000

Mesin-nilai neto 200.000.000 160.000.000

Utang bank 300.000.000 330.000.000

Langkah pertama adalah menganalisis apakah terdapat selisih antara biaya perolehan dengan proporsi nilai ekuitas dan nilai wajar aset neto. Caranya adalah dengan membuat perhitungan sebagai berikut.

Keterangan Jumlah

Biaya Perolehan 430.000.000

Nilai tercatat ekuitas (40% x 1.000.000.000) 400.000.000

Selisih (Differential) 30.000.000

Alokasi Total Selisih Proporsi Selisih Amortisasi

Persediaan 5.000.000 2.000.000 (2.000.000)

Tanah 100.000.000 40.000.000

-Mesin (40.000.000) (16.000.000) 4.000.000

Utang Bank (30.000.000) (12.000.000) 3.000.000

Goodwill 16.000.000

-Jumlah Alokasi 30.000.000

Selisih antara biaya perolehan dengan produksi nilai tercatat ekuitas investee (differential ) adalah Rp. 30.000.000. Selisih ini harus dialokasikan terhadap aset dan liabilitas teridentifikasi, yaitu yang berbeda antara nilai tercatat dan nilai wajarnya. Dalam hal ini adalah persediaan, tanah, mesin dan utang bank. Jika masih terdapat sisa atas alokasi, maka diakui sebagai goodwill. Alternatif untuk menghitung goodwill

investee. Jika nilai tercatat aset bersih (ekuitas) adalah Rp. 1.000.000.000 dan selisih nilai wajar dengan nilai tercatat keseluruhan adalah Rp. 35.000.000, maka nilai wajar aset neto menjadi Rp. 1.035.000.000. Nilai goodwill adalah Rp. 430.000.000 – Rp. 414.000.000 (40% x Rp. 1.035.000.000 ) = Rp. 16.000.000.

Alokasi terhadap aset teridentifikasi akan bernilai positif jika nilai wajarnya lebih tinggi dibandingkan nilai tercatat, dan sebaliknya. Alokasi terhadap liabilitas teridentifikasi akan bernilai negatif jika nilai wajarnya lebih tinggi dibandingkan nilai tercatat dan sebaliknya.

Langkah selanjutnya adalah membuat jurnal selama tahun 2015, yaitu jurnal perolehan investasi :

10 Januari 2015

Investasi pada Entitas Asosiasi 430.000.000

Kas 430.000.000

Mencatat pengakuan investasi awal

Pada saat investee mengumumkan dividen, Investor B mengurangi nilai tercatat investasi sebesar 40% x Rp. 40.000.000 dengan jurnal :

1 April 2015

Piutang Dividen 16.000.000

Investasi pada Entitas Asosiasi 16.000.000

Mencatat pengakuan piutang atas pembagian dividen

Pengakuan laba bersih oleh investee mengakibatkan nilai ekuitasnya meningkat sehingga investor juga meningkatkan nilai tercatat investasinya sebesar Rp.40.000.000 (40% x Rp. 100.000.000 ) dengan jurnal :

31 Desember 2015

Investasi pada Entitas Asosiasi 40.000.000

Bagian Laba atas Entitas Asosiasi 40.000.000

Mencatat pengakuan bagian laba atas entitas asosiasi

menurunkan nilai tercatat investasi, dan sebaliknya. Berikut jurnal terkait amortisasi sekaligus atas alokasi kepersediaan :

31 Desember 2015

Bagian Laba Entitas Asosiasi 2.000.000

Investasi pada Entitas Asosiasi 2.000.000

Mencatat amortisasi atas alokasi terhadap persediaan.

Amortisasi atas alokasi ke mesin dilakukan selama 4 tahun yaitu Rp. 4.000.000 per tahun. Alokasi atas mesin bernilai negatif, sehingga amortisasinya bernilai positif. Berikut jurnal terkait amortisasi atas alokasi pada mesin :

31 Desember 2015

Investasi pada Entitas Asosiasi 4.000.000

Bagian Laba atas Entitas Asosiasi 4.000.000

Mencatat amortisasi atas alokasi terhadap mesin.

Amortisasi atas alokasi ke utang bank dilakukan selama 4 tahun yaitu Rp. 3.000.000 per tahun. Alokasi atas utang Bank bernilai negatif, sehingga nilai amortisasinya bernilai positif. berikut jurnal terkait amortisasi atas alokasi pada utang bank

31 Desember 2015

Investasi pada Entitas Asosiasi 3.000.000

Bagian Laba atas Entitas Asosiasi 3.000.000

Mencatat amortisasi atas alokasi terhadap mesin.

Jurnal amortisasi atas alokasi di atas dapat juga digabung menjadi satu jurnal agar lebih praktis. Nilai tercatat investasi pada akhir tahun 2015 menjadi Rp. 459.000.000 yaitu :

Saldo awal 430.000.000

Dividen diterima (16.000.000)

Bagian laba entitas asosiasi 40.000.000

Amortisasi atas alokasi persediaan (2.000.000)

Amortisasi atas alokasi mesin 4.000.000

Amortisasi atas alokasi utang bank 3.000.000

Saldo akhir 459.000.000

Nilai tercatat investasi tersebut akan menjadi nilai tercatat awal tahun 2016. Saldo bagian laba atas entitas asosiasi yang diakui tahun 2015 adalah Rp. 45.000.000 yaitu :

Bagian laba entitas asosiasi 40.000.000

Amortisasi atas alokasi persediaan (2.000.000)

Amortisasi atas alokasi mesin 4.000.000

Amortisasi atas alokasi utang bank 3.000.000

Pendapatan tersebut diakui di Laporan Laba Rugi dan tidak diakumulasikan pada tahun-tahun berikutnya.

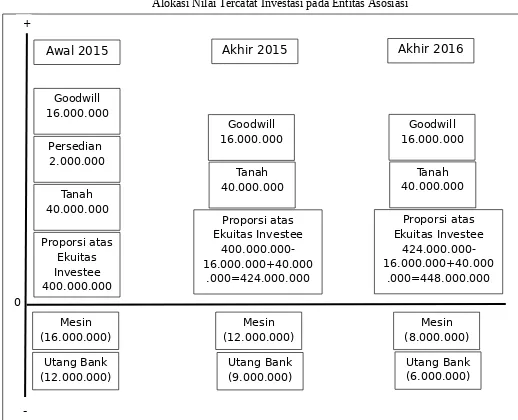

Untuk tahun-tahun berikutnya, penyesuaian yang sama tetap dilakukan atas alokasi ke mesin dan utang bank sampai habis masa manfaat atau jangka waktunya. Sedangkan alokasi ke tanah akan diakui di Investor B jika tanah tersebut dijual investee ke pihak lain. Gambaran secara umum atas alokasi dan perhitungan nilai tercatat investasi pada contoh di atas dapat dilihat pada gambar 2.2.

GAMBAR 2.2

Alokasi Nilai Tercatat Investasi pada Entitas Asosiasi

Gambar 2.2 menunjukkan bahwa aortisasi atas alokasi kepersediaan akan menurunkan nilai tercatat investasi tahun 2015, sedangkan amortisasi atas alokasi ke mesin dan utang bank meningkatkan nilai tercatat investasi karena nilai negatif yang semakin kecil. Goodwill

16.000.000

Awal 2015 Akhir 2015 Akhir 2016

Proporsi atas ekuitas investee meningkat Rp. 24.000.000 (40% x (Rp.100.000.000-Rp.40.000.000)) karena pengakuan laba bersih dan dividen oleh investee.

Pada tahun 2016, jika laba dan dividen investee sama dengan tahun 2015, maka prporsi atas ekuitas meningkatRp. 24.000.000 menjadi Rp.448.000.000 sehingga meningkatkan nilai tercatat investasi. Amortisasi atas alokasi ke mesin dan utang bank juga meningkatkan nilai tercatat investasi karena nilai negatif yang semakin kecil.

C. Penghentian Pengakuan

Investor menghentikan penggunaan metode ekuitas sejak tanggal investasinya berhenti menjadi investasi pada entitas asosiasi (hilangnya pengaruh signifikan), yaitu ketika :

1. Investasi menjadi investasi pada anak perusahaan, maka investor mencatat investasinya sesuai dengan PSAK 22 (Revisi 2010) dan PSAK 65.

2. Menjual sebagian investasinya dan sisa kepentingan dalam entitas asosiasi merupakan aset keuangan, maka investor mengukur sisa kepentingan tersebut pada nilai wajar sesuai PSAK 55 (Revisi 2014). Investor mengakui dalam laba rugi selisih apa pun antara :

a. Nilai wajar sisa kepentingan apa pun dan hasil apa pun dari epelepasan sebagian kepentingan pada entitas asosiasi atau ventura bersama ; dan

b. Jumlah tercatat investasi pada tanggal penggunaan metode ekuitas dihentikan. Ketika investor menghentikan penggunaan metode ekuitas, maka seluruh jumlah yang sebelumnya telah diakui oleh investor dalam penghasilan komprehensif lain direklasifikasi dari ekuitas ke laporan laba rugi. Jika bagian kepemilikan investor pada entitas asosiasi berkurang, tetapi investor tetap menerapkan metode ekuitas, maka investor mereklasifikasi ke laba rugi proporsi keuntungan atau kerugian yang telah diakui sebelumnya dalam penghasilan komprehensif lain.

Contoh 2.5 Penghentian Pengakuan

Pada tanggal 1 Juli 2015, investor C memiliki saldo akhir investasi pada entitas asosiasi sebesar Rp. 600.000.000 dan pada tanggal tersebut investor C menjual sepertiganya seharga Rp. 220.000.000. akibat penjualan tersebut, investor C kehilangan pengaruh signifikan terhadap entitas asosiasi. Sisa investasi memiliki nilai wajar Rp. 440.000.000.

Atas penjualan tersebut, investor C mengakui keuntungan di Laporan Laba Rugi sebesar : Harga Jual (1/3) 220.000.000

Nilai wajar keseluruhan 660.000.000 Nilai tercatat investasi 600.000.000 Keuntungan 60.000.000

Keuntungan Rp. 60.000.000 terdiri dari keuntungan atas bagian yang dijual Rp. 20.000.000 (220.000.000 – 200.000.000) dan keuntungan atas penyesuaian nilai wajar sisa investasi Rp. 40.000.000 (440.000.000 – 400.000.000).

D. Penyajian dan Pengungkapan

Pada metode ekuitas,investasi disajikan pada nilai tercatatnya. Sedangkan Bagian Laba atas entitas asosiasi di sajikan dalam Laporan Laba Rugi dalam pos tersendiri. Berikut contoh penyajian dan pengungkapan atas investasi dengan metode biaya dan nilai wajar.

ILUSTRASI 2.3

Penyajian Investasi pada Entitas Asosiasi

ASET Catatan/Notes 2013 2012

Aset tidak lancar 7 25,863 20,474

Piutang pembiayaan, setelah dikurangi penyisihan piutang ragu – ragu sebesar 1.340 (2012 : 1.056) Piutang lain – lain, setelah dikurangi penyisihan piutang ragu – ragu sebesar nihil (2012 : nihil):

- Pihak berelasi 8,34h 702 5,45

- Pihak ketiga 8 2,687 1,168 Investasi pada entitas asosiasi 11 4,919 3,926 Investasi pada pengendalian bersama entitas 12 18,951 15,875

Sumber : Laporan keuangan Konsolidasian PT Astra International Tbk tahun 2013.

ILUSTRASI 2.4

Penyajian Bagian Laba atas Entitas Asosiasi 2013 Catatan/Note

s

2012

Pendapatan bersih 193.880 30 188.053

Beban pokok pendapatan (158.569) 31 (151.853)

Beban penjualan (8.163) 31 (7.886) Beban umum dan administrasi (8.545) 31 (8.444) Penghasilan bunga 943 691 Beban bunga (1.109) (1.021) Kerugian seluruh kurs, bersih (751) (215) Penghasilan lain – lain 3.949 32 3.011 Beban lain – lain (409) (114) Bagian atas hasil bersih entitas asosiasi 1.303 11 1.112 Bagian atas hasil bersih pengendalian

bersama entitas

4.994 12 4.564

Laba sebelum pajak penghasilan 27.523 27.898 Sumber : Laporan Keuangan Konsolidasian PT Astra International Tbk tahun 2013.

Pengungkapan yang disyaratkan PSAK 67 Pengungkapan Kepentingan dalam Entitas Lain

terkait investasi pada entitas asosiasi adalah untuk setiap entitas asosiasi yang material bagi entitas pelapor :

1. Nama pengaturan bersama atu entitas asosiasi;

2. Sifat hubungan entitas dengan pengaturan bersama atau entitas asosiasi (sebagi contoh, dengan menggambarkan sifat aktivitas pengaturan bersama dan entitas asosiasi dan apakah mereka strategis terhadap aktivitas entitas);

3. Lokasi utama kegiatan usaha (dan negara tempat pendirian, jika dpat diterapkan dan berbeda dari lokasi utama kegiatan usaha) pengaturan bersama atau entitas asosiasi; 4. Proporsi bagian kepentingan atau penyertaan modal yang dimiliki oleh entitas dan, jika

berbeda, proporsi hak suara yang dimiliki (jika dapat diterapkan).

ILUSTRASI 2.5

Pengungkapan Investasi pada Entitas Asosiasi

11. Investasi pada Entitas Asosiasi

Investee

Motor 31,87 2.879 1.160 (1) (342) - 3.696

PT Denso

Asia

3,926 1,303 (5) (406) 101 4,919

Investee

Dividen Penambahan Pada akhirtahun

PT Astra Daihatsu

Motor 31,87 2.296 898 (15) (300) - 2.879

PT Denso

3.177 1.112 (26) (342) 5 3.926

2.4 ISU LAIN SEPUTAR METODE EKUITAS

A. Nilai tercatat Investasi Negatif pada Metode Ekuitas

mengakui bagiannya atas laba tersebut hanya setelah bagiannya atas laba tersebut sama dengan bagian atas laba rugi yang belum diakui (dicadangkan).

Contoh 2.6 Nilai Tercatat Investasi Negatif

Pada awal tahun 2015, investor D memiliki investasi sebesar 40% atas saham beredar entitas asosiasi dengan nilai tercatat Rp 200.000.000. selama tahun 2015, investee membagikan dividen pada tanggal 1 April sebesar Rp 100.000.000, melaporkan rugi bersih sebesar Rp 450.000.000.

Pada saat entitas asosiasi mengumumkan dividen, investor D mengurangi nilai tercatat investasi sebesar 40% x Rp 100.000.000 dengan jurnal :

1 April 2015

Piutang Dividen 40.000.000

Investasi pada Entitas Asosiasi 40.000.000

Mencatat pengakuan piutang atas pengumuman dividen

Pengakuan bagian rugi bersih entitas asosiasi mengakibatkan menurunnya nilai tercatat investasinya sebesar Rp 180.000.000 (40% x Rp 450.000.000). namun nilai tercatat investasi terkini adalah Rp 160.000.000 (Rp 200.000.000 – Rp 40.000.000) sehinggan investor D hanya bisa mengurangi nilai tercatat investasinya sebesar Rp 160.000.000 samapi menjadi nol dan sisa Rp 20.000.000 dicadangkan. Jurnal yang dicatat investor D adalah :

31 Desember 2015

Bagian Laba atas Entitas Asosiasi 160.000.000

Investasi pada Entitas Asosiasi 160.000.000

bagianlaba yang seharusnya (40% x Rp 80.000.000) dikurangi cadangan kerugian tahun 2015 (Rp 20.000.000).

B. Transaksi Hulu dan Hilir

Dalam praktiknya, banyak terjadi transaksi antara investor dengan entitas asosiasi. Transaksi tersebut dapat berupa jual beli aset ataupun jasa yang menghasilkan keuntungan atau kerugian. Jika investor bertindak sebagai pihak penjual dan entitas asosiasi sebagai pembeli maka transaksi tersebut disebut transaksi hulu, dan jika sebaliknya disebut transaksi hilir. Keuntungan dan kerugian yang dihasilkan dari transaksi hulu dan hilir antara investor dan entitas asosiasinya diakui dalam laporan keuangan investor tersebut hanya sebesar bagian investor lain dalam entitas asosiasi. Bagian investor atas keuntungan atau kerugian entitas asosiasi yang dihasilkan dari transaksi tersebut dieliminasi. Contoh transaksi hilir adalah penjualan aset dari entitas asosiasi kepada investor. Contoh transaksi hulu adalah penjualan aset dari investor kepada entitas asosiasinya.

Contoh 2.7 Transaksi Hulu dan Hilir

PT Investee adalah entitas asosiasi dari investor dengan kepemilikan 40 %. Pada tahun 2015, PT Investee menjual persediaan kepada investor (Transaksi hilir) dengan keuntungan Rp 20.000.000. Sampai dengan akhir tahun 2015, 20% atas persediaan tersebut belum terjual oleh PT Investee kepada pihak ketiga. Keuntungan Rp 20.000.000 sudah diperhitungkan dalam laba bersih yang dilaporkan PT Investee. Keuntungan belum terealisasi bagi investor adalah sebagai berikut :

Total keuntungan 25.000.000

Belum terealisasi 20%

Keuntungan belum terealisasi 5.000.000 Bagian Investor (40%) 2.000.000

Keuntungan belum terealisasi adalah Rp 5.000.000, namun karena transaksi hulu di mana PT Investee hanya dimiliki 40% oleh investor, maka bagian investor atas keuntungan tersebut, yaitu Rp 2.000.000, harus dieliminasi dengan jurnal :

31 Desember 2015

Bagian Laba atas Entitas Asosiasi 2.000.000

Mencatat keuntungan belum direalisasi atas transaksi hulu

Jika yang terjadi pada transaksi tersebut adalah transaksi hulu, yaitu penjualan dari investor ke entitas asosiasi, maka seluruh keuntungan yang belum terealisasi sebesar Rp 5.000.000 adalah bagian (hak) investor, sehingga seluruh bagian investor tersebut dieliminasi dengan jurnal :

31 Desember 2015

Bagian Laba atas Entitas Asosiasi 5.000.000

Investasi pada Entitas Asosiasi 5.000.000

Mencatat keuntungan belum direalisasi atas transaksi hilir

Dapat disimpulkan bahwa jurnal investasi yang dicatat oleh investor atas entitas asosiasi dapat meliputi ;

1. Investasi awal saat pemerolehan.

2. Pengumuman dividen oleh entitas asosiasi. 3. Pengumuman laba bersih oleh entitas asosiasi.

4. Amortisasi atas selisih nilai wajar neto aset dan liabilitas teridentifikasi dari investee terhadap biaya perolehan investasi.

BAB III

KESIMPULAN DAN SARAN

1.1 KESIMPULAN

Metode pencatatan akuntansi atas investasi pada saham terdiri darimetode biaya, metode nilai wajar, dan metode ekuitas. Metode biaya atau niali wajar digunakan jika investor tidak memiliki pengaruh terhadap investee. Sedangkan metode ekuitas digunakan jika investor memiliki pengaruh signifikan atas investee.

Pengaruh signifikan umumnya diperoleh jika kepemilikan investor atas saham investee antara 20% hingga 50% kecuali ada bukti sebaliknya.

1.2 SARAN