KATA PENGANTAR

Perkembangan Perekonomian Indonesia dan Dunia merupakan publikasi triwulanan yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian PPN/Bappenas, yang didasarkan pada data dan informasi yang sudah dipublikasikan oleh Kementerian/Lembaga, dan instansi internasional, maupun hasil dari diskusi terbatas perkembangan ekonomi yang dilakukan bersama dengan beberapa Kementerian/Lembaga, pengamat, dan praktisi ekonomi.

Publikasi triwulan III tahun 2017 ini memberikan gambaran dan analisa mengenai perkembangan ekonomi dunia dan Indonesia hingga triwulan III tahun 2017. Dari sisi perekonomian dunia, publikasi ini memuat perkembangan ekonomi Amerika Serikat dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia. Dari sisi perekonomian nasional, publikasi ini membahas pertumbuhan ekonomi Indonesia triwulan III tahun 2017 dari sisi moneter, fiskal, neraca perdagangan, perkembangan investasi dan kerja sama internasional, industri dalam negeri, serta perekonomian daerah.

Sangat disadari bahwa publikasi ini masih jauh dari sempurna dan memerlukan banyak perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun dari pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan publikasi ini dapat tercapai.

Jakarta, Desember 2017

i

Ringkasan Eksekutif

Ekonomi dunia diperkirakan tumbuh 3,6 persen pada tahun 2017 dan 3,7 persen pada tahun 2018, seiring dengan membaiknya aktivitas ekonomi di semua kelompok negara. Amerika Serikat tumbuh 3,0 persen (YoY) pada triwulan III tahun 2017 setelah tumbuh 3,1 persen (YoY) pada triwulan sebelumnya, didukung oleh meningkatnya pengeluaran konsumsi masyarakat dan perubahan inventori. Kawasan Eropa juga tumbuh meningkat menjadi sebesar 2,5 persen (YoY) pada triwulan III tahun 2017 dari yang sebesar 2,3 persen pada triwulan sebelumnya. Pertumbuhan ekonomi Tiongkok pada triwulan III tahun 2017 mencapai 6,8 persen (YoY) seiring dengan usaha menurunkan risiko utang dan memperbaiki situasi pasar properti. Sementara itu, pertumbuhan Tiongkok tersebut lebih rendah dari triwulan sebelumnya, namun lebih tinggi dari perkiraan. Jepang tumbuh sebesar 1,7 persen (YoY) didorong oleh pertumbuhan ekspor sebesar 6,4 persen (YoY).

Perekonomian Indonesia pada triwulan III tahun 2017 tumbuh sebesar 5,1 persen (YoY), lebih tinggi baik dari triwulan sebelumnya maupun triwulan yang sama tahun sebelumnya, didorong oleh berangsur membaiknya perekonomian negara maju dan harga komoditas global. Dari sisi domestik, kinerja tersebut didukung oleh meningkatnya investasi dan membaiknya ekspor, meskipun konsumsi masyarakat masih melambat.

Pada triwulan III tahun 2017, seluruh pulau mengalami pertumbuhan positif dengan rata-rata pertumbuhan ekonomi paling tinggi di Sulawesi dan Jawa. Kontribusi daerah terhadap PDB pada triwulan III tahun 2017 mengalami perubahan meskipun kontribusi terbesar terhadap PDB tetap didominasi pulau Jawa. Kontribusi Pulau Jawa menurun sebesar 0,2 persen dari triwulan sebelumnya, namun relatif sama dengan triwulan III tahun 2016.

Neraca Pembayaran Indonesia (NPI) pada triwulan III tahun 2017 mengalami suplus sebesar USD5,4 miliar, lebih rendah dari triwulan II tahun 2016 yang mencapai USD5,7 miliar namun meningkat dari triwulan sebelumnya yang besarnya USD0,7 miliar. Kinerja ini didorong oleh menurunnya defisit transaksi berjalan dan meningkatnya surplus transaksi modal dan finansial.

Nilai total ekspor Indonesia sampai dengan triwulan III tahun 2017 sebesar USD123.357,0 juta, mengalami kenaikan sebesar 15,6 persen jika dibandingkan dengan periode yang sama tahun 2016. Kinerja ekspor nonmigas juga mengalami kenaikan yaitu sebesar 13,8 persen, ditopang oleh sektor industri yang proporsinya mencapai 74,8 persen dari total nilai total ekspor Indonesia.

realisasi pada periode yang sama di tahun 2016 yang sebesar Rp1.305,5 triliun. Defisit anggaran hingga September 2017 mencapai Rp275,7 triliun atau 2,0 persen PDB, lebih tinggi dibandingkan realisasi defisit anggaran periode yang sama tahun 2016 yang mencapai 1,8 persen PDB.

Realisasi investasi untuk Penanaman Modal Dalam Negeri (PMDN) triwulan III tahun 2017 sebesar Rp 64,9 triliun, lebih besar dari realisasi triwulan III tahun 2016. Sementara itu, realisasi Penanaman Modal Asing (PMA) pada triwulan III tahun 2017 mengalami kenaikan atau tumbuh sebesar 12,7 persen dibandingkan periode yang sama pada tahun sebelumnya.

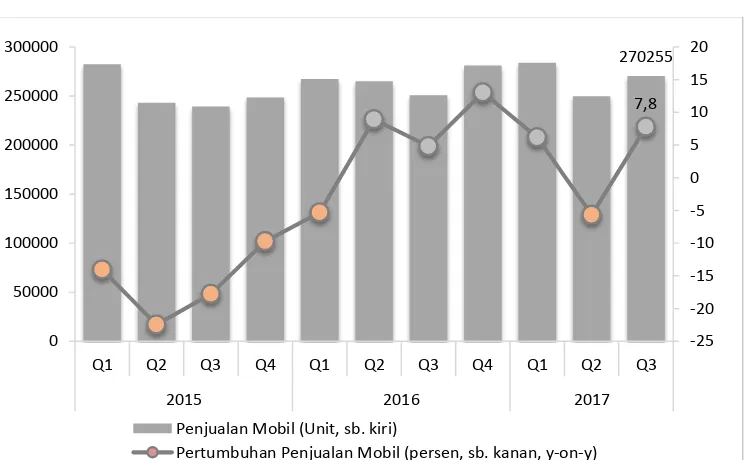

Penjualan mobil pada triwulan III tahun 2017 mencapai 270.255 unit, atau meningkat sebesar 7,8 persen dibandingkan dengan triwulan III tahun 2016. peningkatan penjualan mobil tersebut didorong oleh segmen Low Cost Green Car

(LCGC), terutama jenis Multi Purpose Vehicle (MPV).

Penjualan motor pada triwulan III tahun 2017 mencapai 1,6 juta unit atau meningkat sebesar 18,1 persen (YoY), setelah selama 12 triwulan mengalami pertumbuhan negatif seiring dengan kenaikan harga komoditas (CPO dan Batubara) serta munculnya varian baru di pasar. Pertumbuhan ini didorong oleh pertumbuhan penjualan pada bulan Juli dan Agustus 2017.

iii

DAFTAR ISI

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... ix

PERKEMBANGAN EKONOMI DUNIA ... 1

Pertumbuhan Ekonomi ... 2

Tingkat Pengangguran ... 4

Inflasi Dunia dan Beberapa Negara Utama ... 5

Suku Bunga Kebijakan ... 6

Nilai Tukar Mata Uang terhadap USD ... 8

Perkembangan Harga Komoditas Di Pasar Internasional ... 10

Harga Minyak Dunia dan Gas Alam ... 12

Cadangan Devisa ... 13

Perkiraan Ekonomi Dunia ... 14

Risiko Global ... 17

PERKEMBANGAN EKONOMI INDONESIA ... 21

Pertumbuhan Ekonomi Indonesia ... 21

Perkembangan Ekonomi Daerah ... 28

Indeks Tendensi Konsumen dan Indeks Tendensi Bisnis ... 33

Indeks Tendensi Konsumen ... 33

Indeks Tendensi Bisnis ... 34

Indeks Keyakinan Konsumen ... 36

PERKEMBANGAN SEKTOR INDUSTRI ... 41

Pertumbuhan Industri Pengolahan... 41

Perkembangan Penjualan Komoditas Industri Utama... 44

Manufacturing Purchasing Manager Index (PMI) ... 48

Investasi Sektor Industri ... 49

Pertumbuhan Wisatawan Mancanegara ... 51

PERKEMBANGAN KEUANGAN NEGARA ... 55

Pendapatan Pemerintah ... 55

Belanja Pemerintah ... 57

Pembiayaan Pemerintah ... 60

Surat Berharga Negara ... 61

PERKEMBANGAN PERDAGANGAN INDONESIA... 65

Perdagangan Internasional ... 65

Perkembangan Ekspor dan Impor Berdasarkan Produk dan Negara ... 65

Perkembangan Impor ... 69

Kerjasama Ekonomi Intenasional ... 73

Perdagangan Domestik ... 83

Perkembangan Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor ... 83

Perkembangan Koefisien Variasi Antar Waktu Dan Wilayah ... 83

PERKEMBANGAN NERACA PEMBAYARAN ... 89

Transaksi Berjalan ... 91

Perkembangan Neraca Perdagangan ... 91

Neraca Pendapatan ... 93

Neraca Modal dan Finansial ... 95

Cadangan Devisa ... 96

PERKEMBANGAN INVESTASI ... 99

Perkembangan Investasi ... 99

Realisasi Investasi ... 100

Realisasi Per Sektor ... 100

Realisasi Per Lokasi ... 102

Realisasi per Negara ... 104

Box 1. Isu Terkini: Peringkat Kemudahan Berusaha Indonesia (EODB 2018) Naik Menjadi peringkat 72 ... 105

PERKEMBANGAN MONETER DAN PASAR KEUANGAN ... 109

Perkembangan Moneter ... 109

Nilai Tukar Rupiah ... 109

Inflasi ... 112

Indeks Harga Bahan Pokok Nasional ... 114

Jumlah Uang Beredar ... 115

Suku Bunga Kebijakan ... 116

Respon Kebijakan Moneter ... 117

Perkembangan Sektor Jasa Keuangan ... 118

Perkembangan Perbankan... 118

Perkembangan Pasar Modal ... 124

v

Perkembangan Pasar Obligasi ... 125

Perkembangan Industri Keuangan Non-Bank (IKNB) ... 126

Perkembangan Sektor Jasa Keuangan Syariah ... 128

LAMPIRAN ... 138

Lampiran 1: Inflasi Domestik (Bagian 1) ... 138

Lampiran 2: Inflasi Domestik (Bagian 2) ... 139

Lampiran 3: Nilai Tukar Mata Uang ... 140

DAFTAR TABEL

Tabel 1. Tingkat Inflasi Global Triwulan III Tahun 2017 (% YoY) ... 5

Tabel 2. Suku Bunga Kebijakan Beberapa Negara, Tahun 2017 (persen) ... 7

Tabel 3. Perkembangan Harga untuk Komoditas Terpilih, Tahun 2017 ... 10

Tabel 4. Perkembangan Harga Minyak dan Gas Dunia, Tahun 2016-2017 ... 12

Tabel 5. Posisi Cadangan Devisa Beberapa Bank Sentral, Tahun 2017 (miliar USD) ... 13

Tabel 6. Pertumbuhan Ekonomi Dunia Menurut IMF, Tahun 2016-2018 ... 14

Tabel 7. Proyeksi Pertumbuhan Ekonomi Asia Menurut ADB, Tahun 2016-2017 (YoY) ... 17

Tabel 8. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2016- Triwulan III Tahun 2017 Menurut Lapangan Usaha (YoY) ... 24

Tabel 9. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2016–Triwulan III Tahun 2017 (Persen) Menurut Jenis Pengeluaran (YoY) ... 26

Tabel 10. Indeks Tendensi Konsumen Triwulan I Tahun 2016–Triwulan III Tahun 2017 Menurut Sektor dan Variabel Pembentuknya ... 33

Tabel 11. Indeks Tendensi Bisnis Menurut Sektor Triwulan II Tahun 2017 ... 35

Tabel 12. Indeks Keyakinan Konsumen Indonesia Januari–Oktober 2017 ... 36

Tabel 13. Perkembangan Pendapatan Negara dan Hibah, 2013-2017 (Rp triliun) ... 55

Tabel 14. Komposisi Transfer ke Daerah dan Dana Desa, Tahun 2013-2017 (triliun rupiah) ... 59

Tabel 15. Perkembangan Realisasi Komposisi Pembiayaan APBN, Tahun 2013-2017 (Rp triliun) ... 60

Tabel 16. Posisi Utang Pemerintah Pusat, 2013-September 2017 (Rp triliun) ... 61

Tabel 17. Posisi Kepemilikan SBN Rupiah yang Diperdagangkan, Tahun 2013-September 2017 (triliun Rupiah) ... 61

Tabel 18. Perkembangan Ekspor sampai dengan Triwulan III Tahun 2017 ... 66

Tabel 19. Perkembangan Nilai Ekspor Nonmigas Menurut Golongan Barang Terpilih sampai dengan Triwulan III Tahun 2017 ... 67

Tabel 20. Golongan Barang dengan Volume Ekspor Nonmigas Terbesar sampai dengan Triwulan III Tahun 2017... 68

Tabel 21. Perkembangan Ekspor Nonmigas ke Negara Tujuan Utama sampai dengan Triwulan III Tahun 2017... 69

vii

Golongan Barang Terpilih Triwulan III Tahun 2017 ... 72 Tabel 24. Negara Utama Asal Impor Nonmigas Triwulan III Tahun 2017 ... 72 Tabel 25. Status Perjanjian Ekonomi Internasional (per September 2017) ... 73 Tabel 26. Presentase Penggunaan SKA terhadap Total Ekspor Indonesia

Tahun 2013-2017 ... 74 Tabel 27. Kinerja Perdagangan Indonesia dengan Negara-Negara

Mitra FTA di Kawasan Oseania Tahun 2015-2017 (juta USD) ... 76 Tabel 28. Kinerja Perdagangan Indonesia dengan Negara-Negara

Mitra FTA di Kawasan Asia Selatan Tahun 2015-2017 (juta USD) ... 77 Tabel 29. Kinerja Perdagangan Indonesia dengan Negara-Negara

Mitra FTA di Kawasan Asia Tenggara Tahun 2015-2017 (juta USD) ... 78 Tabel 30. Kinerja Perdagangan Indonesia dengan Negara-Negara

Mitra FTA di Kawasan Timur Tengah Tahun 2015-2017 (juta USD) ... 80 Tabel 31. Kinerja Perdagangan Indonesia dengan Negara-Negara

Mitra FTA di Kawasan Asia Timur Tahun 2015-2017 (juta USD) ... 81 Tabel 32. Kinerja Perdagangan Indonesia dengan Negara-Negara

Mitra FTA di Kawasan Afrika Tahun 2015-2017 (juta USD) ... 82 Tabel 33. Kinerja Perdagangan Indonesia dengan Negara-Negara

Mitra FTA di Kawasan Eropa Tahun 2015-2017 (juta USD) ... 82 Tabel 34. Perkembangan Perdagangan Besar dan Eceran; Reparasi Mobil

dan Sepeda Motor sampai dengan Triwulan III Tahun 2017 ... 83 Tabel 35. Koefisien Variasi Harga Antar Waktu Periode

Bulan Januari-September Tahun 2017 ... 84 Tabel 36. Koefisien Variasi Harga Antar Wilayah

Bulan Januari-September Tahun 2017 ... 85 Tabel 37. Neraca Pembayaran Indonesia Triwulan I Tahun 2016-

Triwulan III Tahun 2017 (Miliar USD) ... 90 Tabel 38. Pertumbuhan dan Share PMTB Triwulan III Tahun 2017 (persen)... 99 Tabel 39. Realisasi PMA dan PMDN Tahun 2011-Triwulan III Tahun 2017 ... 100 Tabel 40. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMA

Tahun 2011-Triwulan III Tahun 2017 Berdasar Sektor ... 101 Tabel 41. Lima Besar Sektor Realisasi Investasi Triwulan III Tahun 2017 ... 102 Tabel 42. Pertumbuhan dan Share Realisasi Investasi PMDN Tahun 2011-

Triwulan III Tahun 2017 Berdasarkan Lokasi (Rp Triliun) ... 102 Tabel 43. Pertumbuhan dan Share Realisasi Investasi PMA Tahun 2011-

Tabel 45. Lima Besar Negara Asal Realisasi Investasi PMA

Triwulan III Tahun 2017 ... 104

Tabel 46. Tingkat Inflasi Domestik Triwulan III Tahun 2017 ... 112

Tabel 47. Tingkat Inflasi Domestik berdasarkan Komponen, Juli-September 2017 (dalam %) ... 113

Tabel 48. Share Inflasi Kelompok Pengeluaran terhadap Pembentukan Inflasi Bulanan, Juli-September 2017 ... 114

Tabel 49. Perkembangan Kredit Bank Umum Konvensional di Indonesia Tahun 2016 – 2017 (Miliar Rp) ... 121

Tabel 50. Penyaluran Kredit Berdasarkan Sektor 2016–2017 ... 133

Tabel 51. Nilai Tukar Mata Uang ... 140

ix

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi Triwulan III Tahun 2017

di Beberapa Negara (YoY) ... 2

Gambar 2. Tingkat Pengangguran di Beberapa Negara Tahun 2012-2017 ... 4

Gambar 3. Apresiasi dan Depresiasi Nilai Tukar Mata Uang terhadap USD per akhir Januari-September 2017 (% YtD) ... 9

Gambar 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2014- Triwulan III Tahun 2017 (persen) ... 21

Gambar 5. Rata-rata Pertumbuhan Ekonomi di Enam Pulau Besar di Indonesia pada Triwulan I Tahun 2016-Triwulan III Tahun 2017 (persen) ... 29

Gambar 6. Kontribusi di Enam Pulau Besar Indonesia terhadap PDB Pada Triwulan I Tahun 2015-Triwulan III Tahun 2017 ... 30

Gambar 7. Indeks Tendensi Bisnis Indonesia Triwulan I Tahun 2015- Triwulan III Tahun 2017 ... 34

Gambar 8. Pertumbuhan Industri Pengolahan Nonmigas, 2009-2017 (YoY, persen) ... 41

Gambar 9. Pertumbuhan Subsektor Industri Pengolahan Nonmigas hingga Triwulan III Tahun 2017 (YoY, persen) ... 42

Gambar 10. Komposisi Pertumbuhan Sektor Industri Pengolahan Non-Migas hingga Triwulan III Tahun 2017 ... 43

Gambar 11. Ekspor Produk Industri ... 43

Gambar 12. Tenaga Kerja Industri, Agustus 2010-Agustus 2017 ... 44

Gambar 13. Penjualan Mobil Triwulan I Tahun 2015–Triwulan III Tahun 2017 ... 45

Gambar 14. Penjualan Motor Triwulan I Tahun 2015-Triwulan III 2017 ... 46

Gambar 15. Penjualan Semen Triwulan I Tahun 2015-Triwulan III 2017 (Ton) ... 47

Gambar 16. Purchasing Manager Index Indonesia Juli 2015-September 2017 ... 48

Gambar 17. Penanaman Modal Dalam Negeri (PMDN) Sektor Industri Triwulan I Tahun 2015- Triwulan III Tahun 2017 ... 49

Gambar 18. Penanaman Modal Asing (PMA) Sektor Industri Triwulan I Tahun 2015-Triwulan III Tahun 2017 ... 50

Gambar 19. Pertumbuhan Jumlah Wisatawan Mancanegara, Triwulan I Tahun 2015-Triwulan III Tahun 2017 (YoY, persen) ... 51

Gambar 20. Realisasi Komponen Penerimaan Perpajakan, September 2017 (Rp triliun) ... 56

Gambar 21. Realisasi Komponen PNBP, September 2017 (Rp triliun) ... 57

Gambar 23. Perkembangan Beberapa Komponen Belanja

Pemerintah Pusat (Rp triliun) ... 58 Gambar 24. Perkembangan Realisasi Surplus/Defisit Anggaran,

Tahun 2013-2017 (Rp triliun) ... 60 Gambar 25. Komposisi Kepemilikan SBN oleh Asing berdasarkan Tenor,

Tahun 2013-2017 (% Total SBN) ... 62 Gambar 26. Nilai dan Volume Ekspor Hingga September 2017 ... 65 Gambar 27. Nilai dan Volume Impor Hingga September 2017 ... 69 Gambar 28. Share SKA Preferensi Terhadap Total Ekspor Indonesia,

Januari - Juni (Tahunan) ... 75 Gambar 29. Share SKA Non-Preferensi Terhadap Total Ekspor Indonesia,

Januari - Juni (Tahunan) ... 75 Gambar 30. Neraca Pembayaran Indonesia Triwulan I Tahun 2015-

Triwulan III Tahun 2017 (Miliar USD) ... 89 Gambar 31. Neraca Perdagangan Barang Triwulan I Tahun 2015-

Triwulan III Tahun 2017 ... 91 Gambar 32. Neraca Perdagangan Jasa Triwulan I Tahun 2016-

Triwulan III Tahun 2017 (Miliar USD) ... 92 Gambar 33. Neraca Perdagangan Jasa Perjalanan dan Transportasi

Triwulan I Tahun 2016-Triwulan III Tahun 2017 ... 93 Gambar 34. Neraca Pendapatan Investasi Triwulan I Tahun 2016-

Triwulan III Tahun 2017 (USD Miliar) ... 93 Gambar 35. Pendapatan Sekunder Triwulan I Tahun 2016-Triwulan III

Tahun 2017 (Miliar USD) ... 94 Gambar 36. Neraca Transaksi Finansial Indonesia Triwulan I

Tahun 2015–Triwulan III Tahun 2017 (Miliar USD) ... 95 Gambar 37. Nilai Tukar Rupiah terhadap USD, Triwulan II-

Triwulan III Tahun 2017 (Rp per USD) ... 110 Gambar 38. Nominal Effective Exchange Rate ASEAN-5,

Oktober 2011-Oktober 2017 (2010=100) ... 111 Gambar 39. Real Effective Exchange Rate ASEAN-5,

September 2011-September 2017 (2010=100) ... 112 Gambar 40. Perkembangan Indeks Harga Komoditas Bahan Makanan,

September 2015-September 2017 ... 115 Gambar 41. Perkembangan Uang Beredar Triwulan III Tahun 2017 ... 116 Gambar 42. Perkembangan Dana Pihak Ketiga Bank Umum Konvensional

xi

Gambar 43. Perkembangan Kredit Bank Umum Konvensional

di Indonesia Tahun 2016 –2017 ... 119 Gambar 44. Perkembangan Kinerja Bank Umum Konvensional

di Indonesia Tahun 2016–2017 ... 120 Gambar 45. Penyaluran Kredit Usaha Rakyat (KUR)

berdasarkan Sektor Ekonomi* ... 123 Gambar 46. Perkembangan IHSG dan Nilai Kapitalisasi Pasar Saham

Tahun 2016–2017 ... 124 Gambar 47. Perkembangan Obligasi Korporasi 2016–2017 ... 125 Gambar 48. Perkembangan Total Aset Industri Asuransi Tahun 2016–2017 ... 126 Gambar 49. Perkembangan Jumlah Perusahaan Dana Pensiun

Tahun 2016–2017 ... 126 Gambar 50. Perkembangan Jumlah Aset Bersih dan Jumlah Investasi

Dana Pensiun Tahun 2016–2017 ... 127 Gambar 51. Perkembangan DPK dan Pembiayaan Bank Syariah

Tahun 2016-2017 ... 128 Gambar 52. Perkembangan Pembiayaan Bank Syariah Tahun 2016–2017 ... 130 Gambar 53. Kinerja Perbankan Syariah Tahun 2016–2017 ... 131 Gambar 54. Perkembangan Nilai Kapitalisasi Pasar Saham ISSI dan JII

Tahun 2016-2017 ... 134 Gambar 55. Perkembangan Sukuk Korporasi (outstanding)

2016–2017 (Triliun Rp) ... 135 Gambar 56. Perkembangan Aset Industri Keuangan Nonbank

PERKEMBANGAN EKONOMI DUNIA

Pertumbuhan ekonomi dunia diperkirakan sebesar 3,6 persen pada tahun 2017 dan 3,7 persen pada tahun 2018. Aktivitas ekonomi diperkirakan akan membaik di semua kelompok negara. Pertumbuhan ekonomi di negara maju pada tahun 2017 diprediksi meningkat menjadi sebesar 2,2 persen, lebih tinggi dari prediksi sebelumnya 2,0 persen. Begitu pula negara berkembang diperkirakan akan mengalami pertumbuhan yang pesat, seiring dengan perekonomian Tiongkok yang walaupun masih melambat namun tumbuh lebih tinggi dari perkiraan sebelumnya.

Harga rata-rata minyak mentah dunia pada triwulan III tahun 2017 mencapai USD52,4 per barrel bulan September 2017 mengalami penurunan.

Harga gas alam Amerika Serikat mengalami penurunan pada triwulan III tahun 2017. Faktor musiman dan produksi dari Amerika Serikat yang masih kuat dan permintaan yang menurun terhadap gas alam memicu penurunan harga gas alam Amerika Serikat. Kenaikan cadangan gas alam dan faktor cuaca musim panas yang tidak sepanas biasanya di Amerika Serikat juga menjadi pendorong turunnya konsumsi gas alam.

Harga minyak mentah dunia mengalami peningkatan didorong permintaan yang meningkat, sedangkan harga gas alam menurun karena faktor musim dan produksi yang masih kuat.

2

Pertumbuhan Ekonomi

Amerika Serikat tumbuh 3,0 persen (YoY) pada triwulan III tahun 2017 setelah sebelumnya tumbuh 3,1 persen (YoY) pada triwulan II tahun 2017. Pertumbuhan ekonomi Amerika Serikat pada triwulan III tahun 2017 didukung oleh pengeluaran konsumsi masyarakat dengan kontribusi sebesar 1,6 persen. Selain itu, perubahan inventori juga meningkat, dengan share sebesar 0,7 persen. Ekspor juga meningkat 2,3 persen (YoY) pada triwulan III tahun 2017 sedangkan impor melambat menjadi 0,8 persen (YoY). Defisit perdagangan semakin kecil, menjadikan perdagangan memberikan share 0,4 persen pada triwulan III tahun 2017. Namun demikian, bencana badai Harvey dan Irma berdampak pada penurunan pendapatan dan penjualan ritel. Hal tersebut menyebabkan pertumbuhan pengeluaran konsumsi masyarakat yang melambat menjadi 2,4 persen (YoY) dari triwulan II tahun 2017 sebesar 3,3 persen (YoY).

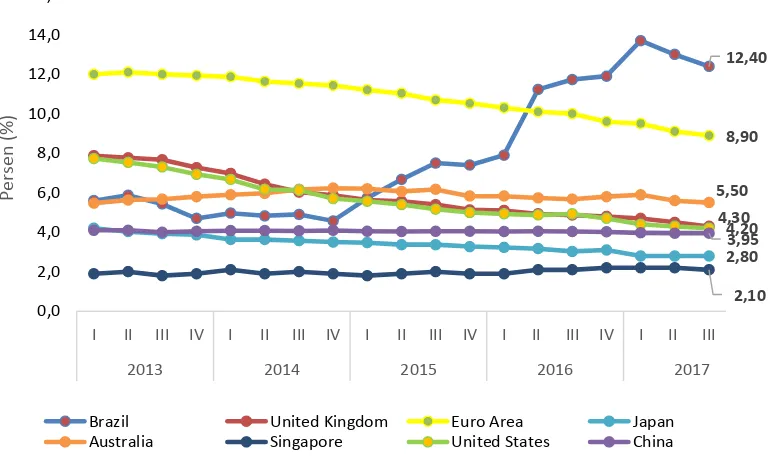

Gambar 1. Pertumbuhan Ekonomi Triwulan III Tahun 2017 di Beberapa Negara (YoY)

Sumber: BEA, ECB, NBC, SingStat, Statistics Japan (diolah) Pertumbuhan Amerika

Serikat pada triwulan III tahun 2017 sebesar 3,0 persen (YoY) didukung oleh pengeluaran konsumsi

Kawasan Eropa masih tumbuh sebesar 2,5 persen pada triwulan III tahun 2017 dari triwulan II tahun 2017 sebesar 2,3 persen yang didukung pengeluaran konsumsi yang meningkat. Peningkatan pertumbuhan tersebut didukung oleh pertumbuhan ekonomi Jerman yang tumbuh lebih tinggi sebesar 2,8 persen (YoY) pada triwulan III tahun 2017 yang sebelumnya pada triwulan II tahun 2017 sebesar 2,3 persen (YoY). Pertumbuhan ekonomi Jerman didukung oleh pertumbuhan ekspor yang lebih tinggi dari pertumbuhan impor. Selain itu, Romania tumbuh sebesar 8,8 persen (YoY) pada triwulan III tahun 2017 seiring dengan penurunan pajak dan peningkatan upah yang mendorong peningkatan konsumsi. Selain itu pertumbuhan di Perancis mulai mengalami perbaikan, tumbuh 2,2 persen (YoY) pada triwulan III tahun 2017.

Pertumbuhan ekonomi Tiongkok pada triwulan III tahun 2017 mencapai 6,8 persen (YoY), lebih rendah dari triwulan II tahun 2017, tetapi masih lebih tinggi dari ekspektasi. Kondisi ini didukung oleh penguatan pertumbuhan ekspor dan impor. Pertumbuhan penjualan ritel meningkat sebesar 10,3 persen (YoY) pada bulan September 2017. Pertumbuhan ekonomi Tiongkok masih berada pada tingkat moderat seiring dengan usaha menurunkan risiko utang dan memperbaiki situasi pasar properti.

Perekonomian Jepang tumbuh sebesar 1,7 persen (YoY) pada triwulan III tahun 2017, didorong oleh pertumbuhan ekspor sebesar 6,4 persen (YoY). Konsumsi rumah tangga menurun menjadi 0,7 persen (YoY) pada triwulan III tahun 2017 disebabkan cuaca buruk seperti hujan dan badai yang menahan pengeluaran konsumsi.

Kawasan Eropa masih tumbuh dengan baik pada triwulan III tahun 2017 didukung pengeluaran konsumsi yang meningkat.

Pertumbuhan ekonomi Tiongkok mencapai 6,8 persen (YoY) lebih rendah dari triwulan II tahun 2017 namun masih lebih tinggi dari proyeksi.

4

Tingkat Pengangguran

Tingkat pengangguran di Kawasan Eropa mengalami penurunan pada triwulan III tahun 2017. Tingkat pengangguran di Brazil masih terus menurun, mencapai 12,4 persen pada triwulan III tahun 2017. Tingkat pengangguran di Inggris mengalami penurunan menjadi 4,3 persen pada triwulan III tahun 2017. Peningkatan jumlah pekerja terutama pada sektor konstruksi, akomodasi dan makanan, serta transportasi dan pergudangan. Secara umum, tingkat pengangguran di beberapa negara mengalami penurunan seiring dengan perbaikan perekonomian negara-negara tersebut.

Gambar 2. Tingkat Pengangguran di Beberapa Negara Tahun 2012-2017

Sumber: Bloomberg (diolah)

Tingkat pengangguran di beberapa negara seperti Kawasan Eropa, Brazil dan Inggris mengalami tren yang menurun.

2013 2014 2015 2016 2017

P

Brazil United Kingdom Euro Area Japan

Inflasi Dunia dan Beberapa Negara Utama

Mayoritas laju inflasi di negara-negara maju cenderung masih rendah meskipun di beberapa negara mulai meningkat. Tingkat inflasi di Inggris mulai mengalami peningkatan seiring dengan meningkatnya pertumbuhan upah dan penurunan pengangguran yang mendorong peningkatan konsumsi. Inflasi di Amerika Serikat juga mengalami peningkatan seiring dengan adanya peningkatan harga energi seperti harga minyak dan peningkatan harga rumah dan hotel. Walaupun demikian, tingkat inflasi di negara-negara maju masih di bawah target. Negara-negara maju masih menghadapi tekanan inflasi yang rendah secara persisten.

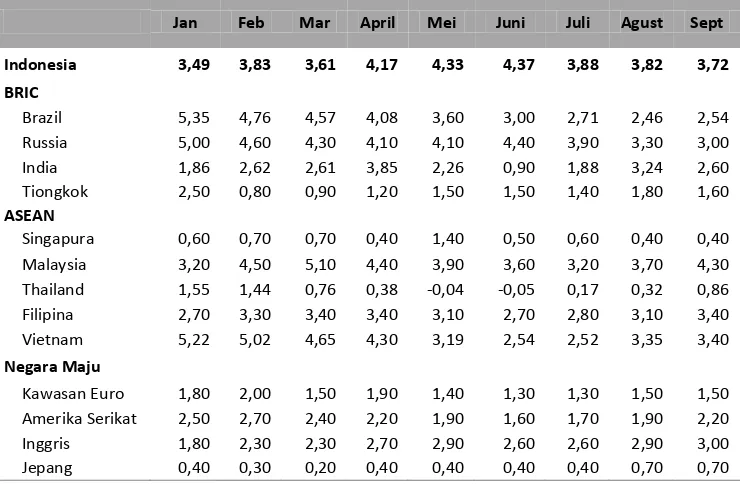

Tabel 1. Tingkat Inflasi Global Triwulan III Tahun 2017 (% YoY)

Jan Feb Mar April Mei Juni Juli Agust Sept

Indonesia 3,49 3,83 3,61 4,17 4,33 4,37 3,88 3,82 3,72

BRIC

Brazil 5,35 4,76 4,57 4,08 3,60 3,00 2,71 2,46 2,54

Russia 5,00 4,60 4,30 4,10 4,10 4,40 3,90 3,30 3,00

India 1,86 2,62 2,61 3,85 2,26 0,90 1,88 3,24 2,60

Tiongkok 2,50 0,80 0,90 1,20 1,50 1,50 1,40 1,80 1,60

ASEAN

Singapura 0,60 0,70 0,70 0,40 1,40 0,50 0,60 0,40 0,40

Malaysia 3,20 4,50 5,10 4,40 3,90 3,60 3,20 3,70 4,30

Thailand 1,55 1,44 0,76 0,38 -0,04 -0,05 0,17 0,32 0,86

Filipina 2,70 3,30 3,40 3,40 3,10 2,70 2,80 3,10 3,40

Vietnam 5,22 5,02 4,65 4,30 3,19 2,54 2,52 3,35 3,40

Negara Maju

Kawasan Euro 1,80 2,00 1,50 1,90 1,40 1,30 1,30 1,50 1,50

Amerika Serikat 2,50 2,70 2,40 2,20 1,90 1,60 1,70 1,90 2,20

Inggris 1,80 2,30 2,30 2,70 2,90 2,60 2,60 2,90 3,00

Jepang 0,40 0,30 0,20 0,40 0,40 0,40 0,40 0,70 0,70

6

Kawasan ASEAN mayoritas mengalami peningkatan inflasi bila dibandingkan dengan akhir triwulan II tahun 2017 seperti Malaysia, Filipina, Thailand, dan Vietnam. Malaysia mengalami peningkatan inflasi tertinggi pada bulan September mencapai 4,3 persen (YoY) yang disebabkan oleh peningkatan biaya transportasi akibat peningkatan harga bahan bakar dan harga bahan makanan. Namun demikian, inflasi Indonesia menurun dari akhir periode triwulan II tahun 2017. Penurunan harga komoditas makanan berdampak pada penurunan inflasi inti dan menjadi pendorong penurunan inflasi di Indonesia. Inflasi India dan Tiongkok meningkat inflasi bila dibandingkan dengan akhir periode triwulan II tahun 2017. Inflasi India meningkat seiring dengan peningkatan harga bahan makanan, pakaian, bahan bakar, dan rumah, sebesar 2,6 persen (YoY) pada bulan September 2017, masih lebih rendah dari tingkat inflasi yang ditargetkan oleh bank sentral sebesar 3,5 persen. Sedangkan Tiongkok mengalami inflasi sebesar 1,6 persen pada bulan September 2017, lebih tinggi dari akhir periode triwulan II tahun 2017. Inflasi Tiongkok didorong oleh harga bukan makanan seperti kesehatan dan sewa rumah.

Suku Bunga Kebijakan

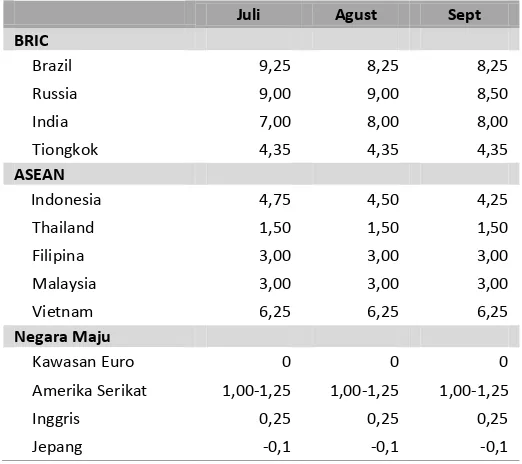

Hampir di seluruh kelompok negara, bank sentral tidak mengubah kebijakan suku bunga selama triwulan III tahun 2017. The Fed belum mengubah tingkat suku bunga sepanjang triwulan III tahun 2017 dan masih mempertahankan tingkat bunga pada tingkat 1-1,25 persen. Tingkat inflasi yang belum memenuhi target 2 persen, menjadi ukuran dalam menahan tingkat suku bunga The Fed. Bank sentral Tiongkok juga mempertahankan suku bunga selama triwulan III tahun 2017 sebesar 4,35 persen

Laju inflasi mayoritas negara ASEAN meningkat pada triwulan III tahun 2017.

India dan Tiongkok mengalami peningkatan inflasi bila dibandingkan dengan akhir periode triwulan II tahun 2017.

untuk menjaga kestabilan likuiditas dan mengelola risiko utang dan aliran modal keluar.

Bank Sentral Indonesia sepanjang triwulan III tahun 2017 menurunkan tingkat suku bunga dari 4,75 persen pada bulan Juli 2017 diturunkan menjadi 4,50 persen pada bulan Agustus 2017, kemudian diturunkan kembali pada bulan September 2017 menjadi 4,25 persen. Hal ini dilakukan untuk mendorong pertumbuhan kredit yang masih tumbuh dibawah target. Selain itu, tingkat inflasi yang masih cukup rendah dan terkendali serta risiko eksternal normalisasi balance sheet The Fed diprediksi tidak memberikan pengaruh besar kepada Indonesia.

Tabel 2. Suku Bunga Kebijakan Beberapa Negara, Tahun 2017 (persen)

Sumber: Bloomberg

Juli Agust Sept

BRIC

Brazil 9,25 8,25 8,25

Russia 9,00 9,00 8,50

India 7,00 8,00 8,00

Tiongkok 4,35 4,35 4,35

ASEAN

Indonesia 4,75 4,50 4,25

Thailand 1,50 1,50 1,50

Filipina 3,00 3,00 3,00

Malaysia 3,00 3,00 3,00

Vietnam 6,25 6,25 6,25

Negara Maju

Kawasan Euro 0 0 0

Amerika Serikat 1,00-1,25 1,00-1,25 1,00-1,25

Inggris 0,25 0,25 0,25

Jepang -0,1 -0,1 -0,1

8

Nilai Tukar Mata Uang terhadap USD

Nilai mata uang beberapa negara mengalami apresiasi terhadap mata uang dolar Amerika selama triwulan III tahun 2017. Mata uang Euro terapresiasi pada triwulan III tahun 2017 seiring dengan menguatnya pertumbuhan ekonomi Kawasan Eropa dan membaiknya Indeks PMI. Selain itu, dolar juga melemah disebabkan oleh inflasi yang masih rendah dan ketidakpastian kebijakan. Poundsterling Inggris juga menguat seiring dengan menguatnya pertumbuhan penjualan ritel pada bulan Agustus 2017.

Mata uang Peso Filipina sebaliknya masih terdepresiasi terhadap mata uang dolar Amerika. Masih tingginya defisit neraca pembayaran karena total impor yang jauh lebih besar daripada ekspor dan dibiayai oleh utang menjadi faktor utama pelemahan mata uang Peso. Mata uang Rupiah sedikit terdepresiasi pada bulan September 2017 yang merupakan salah satu dampak dari pelonggaran kebijakan moneter oleh bank sentral dengan menurunkan suku bunga pada bulan September 2017. Hal tersebut memberikan tekanan terhadap mata uang Rupiah.

Nilai mata uang beberapa negara mengalami apresiasi terhadap mata uang dolar Amerika selama triwulan III tahun 2017.

Gambar 3. Apresiasi dan Depresiasi Nilai Tukar Mata Uang terhadap USD per akhir Januari-September 2017 (% YtD)

Sumber: Bloomberg, posisi akhir bulan

0,0

10

Perkembangan Harga Komoditas Di Pasar Internasional

Berdasarkan data harga komoditas internasional Bank Dunia, pada triwulan III tahun 2017 sebagian besar harga komoditas internasional mengalami kenaikan. Peningkatan tertinggi secara berturut-turut, yaitu Coal Australia sebesar 38,4 persen (YoY), Copper 32,8 persen (YoY), Zinc sebesar 31,5 persen (YoY), dan Iron ore sebesar 22,3 persen (YoY). Australia, sebagai salah satu produsen utama batubara, mengalami peningkatan permintaan ekspor pada bulan Agustus 2017 mencapai 13,44 ton. Permintaan terhadap tembaga terus meningkat seiring dengan peningkatan permintaan dari Tiongkok untuk pembangkit listrik serta kendaraan. Permintaan terhadap komoditas logam lain yaitu seng juga mengalami peningkatan. Kenaikan harga seng juga disebabkan oleh estimasi defisit pasokan di pasar global.

Sementara itu, harga komoditas pangan dan pertanian seperti kakao, minyak kelapa sawit, dan kedelai mengalami penurunan dibandingkan dengan triwulan III tahun 2016, masing-masing turun sebesar 33,6 persen (YoY), 3,9 persen (YoY), dan 4,4 persen (YoY). Melimpahnya pasokan kakao dari Pantai Gading memicu penurunan harga kakao di pasar internasional. Harga minyak kelapa sawit juga mengalami penurunan bila dibandingkan dengan periode yang sama tahun lalu, karena jumlah pasokan minyak kelapa sawit yang terus meningkat dari Malaysia dan Indonesia.

Tabel 3. Perkembangan Harga untuk Komoditas Terpilih, Tahun 2017

Komoditas Unit Jul Agust Sept Q3-2017

Energi

Coal, Australia ($/mt) 87,5 95,9 96,9 93,4

Crude Oil, West Texas ($/bbl) 46,7 48,0 49,8 48,2

Sebagian besar harga komoditas internasional mengalami kenaikan harga pada triwulan III tahun 2017.

Sebagian besar permintaan terhadap komoditas logam dan mineral mengalami peningkatan.

Komoditas Unit Jul Agust Sept Q3-2017 Pangan dan Pertanian

Cocoa ($/kg) 2,0 2,0 2,0 2,0

Coffe, robusta ($/kg) 2,3 2,3 2,2 2,3

Palm Oil ($/mt) 663,0 674,0 724,0 687,0

Soybeans ($/mt) 408,0 390,0 397,0 398,3

Woodpulp ($/mt) 875,0 875,0 875,0 875,0

Rubber*, Singapore/MYS ($/kg) 1,8 1,8 1,9 1,8

Sugar, world ($/kg) 0,3 0,3 0,3 0,3

Wheat, US SRW ($/mt) 202,0 173,0 177,0 184,0

Maize ($/mt) 158,0 148,0 147,0 151,0

Logam & Mineral

Copper ($/mt) 5985,0 6486,0 6577,0 6349,3

Iron ore ($/dmtu) 67,7 76,1 71,5 71,8

Nickel ($/mt) 9491,0 10890,0 11216,0 10532,3

Tin ($/mt) 20223,0 20521,0 20797,0 20513,7

Zinc ($/mt) 2787,0 2981,0 3117,0 2961,7

Perubahan Harga (% YoY) Unit Juli Agust Sept Q3 2017/Q3

2016 Energi

Coal, Australia (%) 8,1 9,6 1,0 38,4

Crude Oil, West Texas (%) 3,4 2,8 3,7 7,3

Pertanian

Cocoa (%) -0,4 0,0 0,5 -33,6

Coffe, robusta (%) 2,8 -0,4 -4,8 11,5

Palm Oil (%) -2,1 1,7 7,4 -3,9

Soybeans (%) 7,4 -4,4 1,8 -4,4

Woodpulp (%) 0,0 0,0 0,0 0,0

Rubber*, Singapore/MYS (%) 1,8 5,1 1,1 13,5

Sugar, world (%) -47,5 0,0 0,0 -28,4

Wheat, US SRW (%) 8,0 -14,4 2,3 14,2

Maize (%) -12,2 -6,3 -0,7 -1,6

Logam & Mineral

Copper (%) 4,6 8,4 1,4 32,8

Iron ore (%) 17,8 12,4 -6,0 22,3

Nickel (%) 6,3 14,7 3,0 2,6

Tin (%) 2,9 1,5 1,3 10,4

Zinc (%) 8,3 7,0 4,6 31,5

12 Harga Minyak Dunia dan Gas Alam

Rata-rata harga minyak mentah dunia pada triwulan III tahun 2017 mencapai USD52,4 per barel meningkat dari triwulan II tahun 2017. Kondisi didorong oleh pasokan minyak dunia dari negara-negara OPEC, turun sebesar 0,41 juta barel per hari pada bulan Agustus tahun 2017 menjadi rata-rata 96,75 juta barel per hari. Sedangkan dari negara-negara non-OPEC turun sebesar 0,32 juta barel per hari menjadi rata-rata 57,68 juta barel per hari. Selain itu stok minyak di Amerika Serikat selama bulan September 2017 mengalami penurunan. Di kawasan Asia Pasifik, peningkatan harga minyak mentah dunia didorong oleh peningkatan permintaan minyak mentah di Tiongkok, India, dan Korea Selatan.

Harga minyak mentah Indonesia juga mengalami peningkatan sepanjang triwulan III tahun 2017, rata-rata mencapai USD51,6 per barel, yang mengikuti pergerakan peningkatan harga minyak mentah dunia. Peningkatan harga minyak mentah Indonesia didorong oleh peningkatan permintaan minyak mentah di kawasan Asia Pasifik seperti Jepang, Tiongkok, dan India.

Tabel 4. Perkembangan Harga Minyak dan Gas Dunia, Tahun 2016-2017 Harga Minyak Mentah

dan Gas Dunia

2016 2017 Rata-rata Bulanan 2017

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Agust Sept Okt

Minyak Mentah (USD/barel)

Crude Oil (Rata-rata) 32,7 44,8 44,7 49,1 52,9 49,4 52,6 49,9 53,0 54,9

Crude Oil; Brent 34,4 46,0 45,8 50,1 54,1 50,2 54,7 51,4 55,2 57,6

Crude Oil; Dubai 30,6 42,9 43,4 47,9 52,9 49,7 53,3 50,4 53,9 55,6

Crude Oil; WTI 33,2 45,5 44,9 49,2 51,8 48,2 49,8 48,0 49,8 51,6

Indonesian Crude Price

Oil 30,2 42,1 41,3 46,1 51,0 45,5 51,6 48,4 52,5 54,0

Gas (USD/mmbtu)

Gas Alam (US) 2,0 2,1 2,9 3,0 3,0 3,1 2,9 2,9 3,0 2,9

Sumber: Pink Sheet World Bank, Kementerian ESDM, EIA

Harga rata-rata minyak mentah dunia pada triwulan III tahun 2017 mencapai USD52,4 per barel meningkat dari triwulan II tahun 2017.

Pada triwulan III tahun 2017, harga minyak mentah Indonesia rata-rata

Harga gas alam Amerika Serikat mengalami penurunan sepanjang triwulan III tahun 2017. Hal ini didorong oleh faktor musiman dan produksi dari Amerika Serikat yang masih kuat. Selain itu, permintaan yang menurun terhadap gas alam memicu penurunan harga dari komoditas gas alam. Kenaikan cadangan gas alam dan faktor cuaca yang tidak sepanas biasanya di Amerika Serikat menjadi pendorong turunnya konsumsi gas alam.

Cadangan Devisa

Cadangan devisa mayoritas negara di mengalami peningkatan. Cadangan devisa India meningkat selama triwulan III tahun 2017 dengan pertumbuhan dibandingkan sebesar 7,4 persen (YoY). Hal ini disebabkan meningkatnya aliran portofolio dan investasi asing langsung di sektor manufaktur. Cadangan devisa Tiongkok sepanjang triwulan III tahun 2017 juga terus mengalami peningkatan seiring dengan apresiasi nilai mata uang Tiongkok terhadap dolar.

Cadangan devisa Indonesia pada akhir September 2017 tercatat sebesar 129,4 miliar USD, meningkat selama triwulan III tahun 2017 yang didorong oleh penerimaan valuta asing dari penerimaan pajak, hasil ekspor minyak dan gas, serta penarikan pinjaman luar negeri pemerintah dan pelunasan tagihan valuta asing oleh Bank Indonesia.

Tabel 5. Posisi Cadangan Devisa Beberapa Bank Sentral, Tahun 2017 (miliar USD)

Sept'16 Juli'17 Agust'17 Sept'17 % YoY

Harga gas alam Amerika Serikat mengalami penurunan didorong oleh faktor musim dan produksi yang meningkat.

Cadangan devisa mayoritas negara mengalami

peningkatan.

14

Sumber: International Monetary Fund, official reserve assets

Perkiraan Ekonomi Dunia

Pertumbuhan ekonomi dunia diproyeksi akan tumbuh 3,6 persen pada tahun 2017 dan 3,7 persen pada tahun 2018 sesuai dengan prediksi IMF pada bulan Oktober 2017. Proyeksi ini dikoreksi naik dari proyeksi pada laporan bulan Juli 2017. Aktivitas ekonomi diperkirakan akan membaik di semua kelompok negara. Pertumbuhan ekonomi di negara maju diprediksi meningkat 2,2 persen, lebih tinggi dari prediksi sebelumnya 2,0 persen pada tahun 2017. Begitu pula negara berkembang diperkirakan akan mengalami pertumbuhan yang pesat seiring dengan pertumbuhan ekonomi Tiongkok yang walaupun masih melambat tetapi masih lebih tinggi dari perkiraan sebelumnya.

Tabel 6. Pertumbuhan Ekonomi Dunia Menurut IMF, Tahun 2016-2018

WEO-IMF Realisasi Perkiraan

Kelompok Negara 2016 2017 2018 Juli Okt Juli Okt

WEO-IMF Realisasi Perkiraan

Kelompok Negara 2016 2017 2018 Juli Okt Juli Okt

ASEAN-5 4,9 5,1 5,2 5,2 5,2

Amerika Latin dan Karibia -1,0 1,0 1,2 1,9 1,9

Brazil -3,6 0,3 0,7 1,3 1,5

Sub Sahara Afrika 1,3 2,7 2,6 3,5 3,4

Afrika Selatan 0,3 1,0 0,7 1,2 1,1

Sumber: World Economic Outlook, Oktober 2017

Pertumbuhan ekonomi Amerika Serikat pada tahun 2017 diprediksi sebesar 2,2 persen. Lebih tinggi 0,2 persen dari prediksi sebelumnya pada bulan Juli 2017. Kondisi ini didukung oleh keberlanjutan pertumbuhan jangka pendek yang secara moderat diatas potensial output sebesar 1,8 persen merefleksikan perlambatan pertumbuhan total faktor produktivitas dan pertumbuhan jumlah angkatan kerja karena penuaan populasi. Kondisi keuangan yang mendukung serta keyakinan konsumen dan bisnis yang juga kuat menjadi faktor pendorong perubahan proyeksi untuk 2017.

Pertumbuhan ekonomi Kawasan Eropa diperkirakan juga menguat sebesar 2,1 persen pada tahun 2017 dan lebih moderat pada tahun 2018 sebesar 1,9 persen. Penguatan ekonomi di Kawasan Eropa merefleksikan penguatan ekspor seiring dengan peningkatan perdagangan global. Pertumbuhan permintaan domestik juga menguat seiring dengan kondisi keuangan yang membaik dan kondisi risiko politik dan ketidakpastian kebijakan yang mereda. Pertumbuhan ekonomi Jepang diperkirakan meningkat 1,5 persen pada tahun 2017 dan 0,7 persen pada tahun 2018. Peningkatan pada tahun 2017 didorong oleh penguatan permintaan global. Sedangkan tahun 2018, pertumbuhan ekonomi Jepang diprediksi lebih moderat karena pertumbuhan konsumsi tumbuh lebih moderat dan impor yang diprediksi meningkat.

Pertumbuhan ekonomi Jepang diperkirakan meningkat 1,5 persen pada tahun 2017 dan 0,7 persen pada tahun 2018.

Pertumbuhan ekonomi Amerika Serikat pada tahun 2017 diprediksi sebesar 2,2 persen.

16

Ekonomi Tiongkok diperkirakan meningkat 6,8 persen tahun 2017 dan 6,5 persen pada tahun 2018. Proyeksi ini direvisi naik dari proyeksi sebelumnya pada bulan Juli tahun 2017. Hal ini merefleksikan pertumbuhan ekonomi yang tumbuh lebih tinggi dari ekspektasi pada semester pertama tahun 2017, yang didorong oleh pelonggaran kebijakan dan reformasi pada sisi penawaran yaitu penurunan kapasitas industri.

Pertumbuhan ekonomi kawasan Amerika Latin diperkirakan mengalami peningkatan sebesar 1,2 persen pada tahun 2017 dan 1,9 persen pada tahun 2018. Kondisi ini didukung oleh pertumbuhan di Brazil yang diperkirakan meningkat 0,7 persen pada tahun 2017 dan 1,5 persen tahun 2018. Peningkatan produksi komoditas pangan dan peningkatan konsumsi mendorong peningkatan pertumbuhan ekonomi Brazil. Pertumbuhan ekonomi Argentina juga diperkirakan meningkat 2,5 persen tahun 2017 seiring dengan peningkatan upah riil yang mendorong peningkatan konsumsi.

Proyeksi pertumbuhan ekonomi Kawasan Sub-Sahara dan Afrika meningkat 2,6 persen pada tahun 2017 dan 3,4 persen pada tahun 2018. Pertumbuhan ekonomi Afrika Selatan diprediksi tetap melemah karena ketidakpastian politik mendorong penurunan keyakinan konsumen dan bisnis, walaupun harga ekspor komoditas dan produksi pertanian.

Proyeksi pertumbuhan ekonomi Kawasan Sub-Sahara dan Afrika meningkat 2,6 persen pada tahun 2017 dan 3,4 persen pada tahun 2018. Ekonomi Tiongkok

diperkirakan meningkat 6,8 persen tahun 2017 dan 6,5 persen pada tahun 2018.

Tabel 7. Proyeksi Pertumbuhan Ekonomi Asia Menurut ADB, Tahun 2016-2017 (YoY)

Pertumbuhan PDB (%)

2016 2017 2018

Sumber: Asia Development Outlook Suplement Juli 2017

Risiko Global

Risiko global pada triwulan III tahun 2017 masih cenderung negatif. Dalam jangka pendek, risiko negatif ketidakpastian kebijakan yang diambil pemerintah di beberapa negara seperti kebijakan pemerintah Amerika Serikat terkait fiskal, restriksi perdagangan baru, negosiasi Brexit, dan risiko geopolitik. Selain itu, risiko lainnya adalah kondisi stabilitas keuangan Tiongkok terkait dengan risiko utang, serta tingkat inflasi yang persisten rendah di negara-negara maju, tidak dapat memberikan ruang bagi bank sentral untuk menurunkan tingkat suku bunga mereka.

Risiko positif dalam jangka pendek adalah dengan menguatnya keyakinan konsumen dan bisnis di beberapa negara seperti Kawasan Eropa dan Asia dimana pertumbuhan ekonomi diatas hasil proyeksi. Selain itu, deregulasi keuangan di Amerika Serikat dapat mendorong pertumbuhan kredit, pertumbuhan ekonomi Jerman yang lebih cepat yang dapat mendorong pertumbuhan Kawasan Eropa, dan perbaikan siklikal pada perdagangan dunia.

Risiko global pada triwulan III tahun 2017 masih cenderung lebih negatif.

PERKEMBANGAN EKONOMI INDONESIA

Pertumbuhan Ekonomi Indonesia

Perekonomian Indonesia pada triwulan III tahun 2017 tumbuh sebesar 5,1 persen (YoY), lebih tinggi baik dari triwulan sebelumnya maupun triwulan yang sama tahun sebelumnya. Pertumbuhan tersebut didukung oleh berangsur membaiknya perekonomian negara maju dan harga komoditas global. Dari sisi domestik, kinerja tersebut didukung oleh meningkatnya investasi dan membaiknya ekspor, meskipun konsumsi masyarakat masih melambat.

Gambar 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2014-Triwulan III Tahun 2017 (persen)

Sumber: Badan Pusat Statistik

Dari sisi lapangan usaha, Industri Pengolahan yang merupakan sektor dengan proporsi terbesar terhadap PDB tumbuh sebesar 4,9 persen (YoY). Pertumbuhan tersebut lebih tinggi dari triwulan III tahun 2016 yang besarnya 4,5 persen (YoY) dan triwulan II tahun 2017 yang besarnya 3,5 persen (YoY). Kinerja tersebut dipengaruhi oleh meningkatnya kinerja beberapa industri utama. (i) Industri Makan dan Minuman tumbuh sebesar 9,5 persen (YoY), lebih rendah dari triwulan III tahun 2016 yang besarnya 10,0 persen (YoY), namun lebih tinggi dari triwulan sebelumnya yang besarnya 7,0

5,1

2014 2015 2016 2017

Perekonomian Indonesia tumbuh sebesar 5,1 persen (YoY) pada triwulan III tahun 2017.

22

persen (YoY), didorong oleh peningkatan produksi kelapa sawit. (ii) Industri Alat Angkutan tumbuh sebesar 5,6 persen, lebih tinggi dari triwulan III tahun 2016 yang besarnya 3,3 persen (YoY) dan triwulan sebelumnya yang besarnya 0,6 persen (YoY) yang didorong oleh meningkatnya ekspor dan impor. (iii) Industri Tekstil dan Pakaian Jadi tumbuh sebesar 4,4 persen (YoY), meningkat cukup signifikan dari triwulan III tahun 2016 yang terkontraksi sebesar 0,2 persen (YoY) dan triwulan sebelumnya yang tumbuh sebesar 3,6 persen (YoY), yang didorong oleh meningkatnya permintaan. Sementara itu Industri Batubara dan Pengilangan Migas tumbuh terkontraksi sebesar 0,5 persen (YoY), relatif menurun dari triwulan sebelumnya. Pertanian, Kehutanan dan Perikanan pada triwulan III tahun 2017 tumbuh sebesar 2,9 persen (YoY), lebih rendah dari triwulan yang sama tahun sebelumnya yang tumbuh sebesar 3,0 persen (YoY) maupun triwulan sebelumnya yang tumbuh sebear 3,3 persen (YoY). Kinerja tersebut dipengaruhi oleh melambatnya Pertanian, Peternakan, Perburuan dan Jasa Pertanian menjadi sebesar 2,1 persen (YoY) dari triwulan III tahun 2016 dan triwulan sebelumnya yang masing-masing sebesar 2,8 persen (YoY) dan 2,9 persen (YoY). Namun demikian, tahun 2017 yang cenderung normal dibandingkan tahun sebelumnya yang mengalami kemarau basah. Selain itu, pada triwulan III tahun 2017 terdapat momen hari raya Idul Adha yang mendorong permintaan hewan kurban.

Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor tumbuh sebesar 5,5 persen (YoY) pada triwulan III tahun 2017. Pertumbuhan tersebut lebih tinggi dibandingkan triwulan III tahun 2016 maupun triwulan II tahun 2017 yang masing-masing tumbuh sebesar 3,6 persen (YoY) dan 3,9 persen (YoY). Kinerja tersebut dipengaruhi oleh Perdagangan Besar dan Eceran, Bukan Mobil dan Sepeda Motor serta Perdagangan Mobil, Sepeda Motor dan Reparasinya yang tumbuh lebih besar pada triwulan III tahun 2017, yaitu masing-masing sebesar 5,4 persen (YoY) dan sebesar 6,1 persen (YoY). Kinerja ini dipengaruhi oleh terjadinya peningkatan produksi barang domestik dan peningkatan volume impor barang.

Pada triwulan III tahun 2017, Konstruksi tumbuh lebih cepat yaitu sebesar 7,1 persen (YoY), lebih tinggi dibandingkan triwulan III tahun 2016 dan triwulan II tahun 2017 yang masing-masing tumbuh sebesar 5,0 persen (YoY) dan 7,0 persen (YoY). Kinerja tersebut meningkat seiring dengan meningkatnya realisasi investasi, yaitu pada Bangunan, Mesin dan Perlengkapan, Peralatan Lainnya dan Cultivated Biological Resources (CBR). Sektor Informasi dan Komunikasi tumbuh paling

tinggi diantara lapangan usaha yang lain yaitu sebesar 9,4 persen (YoY). Kinerja ini meningkat dibandingkan triwulan III tahun 2016 yang tumbuh sebesar 9,0 persen (YoY), namun melambat dari triwulan sebelumnya yang sebesar 10,9 persen (YoY).

Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor tumbuh lebih cepat pada triwulan III tahun 2017.

Informasi dan komunikasi tumbuh paling tinggi, yaitu tumbuh sebesar 9,4 persen (YoY).

Konstruksi tumbuh sebesar 7,1 persen (YoY), lebih tinggi dari triwulan sebelumnya seiring dengan

24

Pada triwulan III tahun 2017, Pertambangan dan Penggalian tumbuh sebesar 1,8 persen (YoY), lebih cepat dari triwulan III tahun 2016 yang sebesar 0,3 persen (YoY) walaupun melambat dari triwulan sebelumnya yang sebesar 2,3 persen (YoY). Transportasi dan Pergudangan tumbuh sebesar 8,3 persen (YoY), relatif tidak berubah dari triwulan III tahun 2016 meskipun melambat dari triwulan sebelumnya yang sebesar 8,5 persen (YoY).

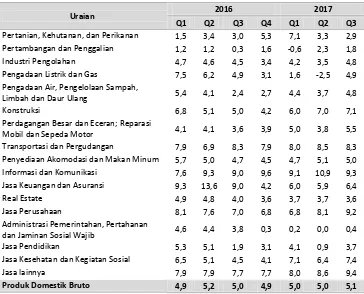

Tabel 8. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2016–Triwulan III Tahun 2017 Menurut

Lapangan Usaha (YoY)

Uraian 2016 2017

Pengadaan Air, Pengelolaan Sampah,

Limbah dan Daur Ulang 5,4 4,1 2,4 2,7 4,4 3,7 4,8

Konstruksi 6,8 5,1 5,0 4,2 6,0 7,0 7,1

Perdagangan Besar dan Eceran; Reparasi

Mobil dan Sepeda Motor 4,1 4,1 3,6 3,9 5,0 3,8 5,5

Administrasi Pemerintahan, Pertahanan

dan Jaminan Sosial Wajib 4,6 4,4 3,8 0,3 0,2 0,0 0,4

Jasa Pendidikan 5,3 5,1 1,9 3,1 4,1 0,9 3,7

Jasa Kesehatan dan Kegiatan Sosial 6,5 5,1 4,5 4,1 7,1 6,4 7,4

Jasa lainnya 7,9 7,9 7,7 7,7 8,0 8,6 9,4

Produk Domestik Bruto 4,9 5,2 5,0 4,9 5,0 5,0 5,1

Sumber: Badan Pusat Statistik

Jasa Kesehatan dan Kegiatan Sosial tumbuh sebesar 7,4 persen (YoY), tumbuh lebih cepat dari triwulan III tahun 2016 dan triwulan sebelumnya yang sebesar 4,5 persen (YoY) dan 6,4 persen (YoY). Jasa Keuangan dan Asuransi tumbuh sebesar 6,4 persen (YoY), melambat dari triwulan III tahun 2016 yang besarnya 9,0 persen (YoY). Namun demikian,

Pada triwulan III tahun 2017, Pertambangan dan Penggalian tumbuh sebesar 1,8 persen (YoY) sedangkan Transportasi dan

Pergudangan tumbuh sebesar 8,4 persen (YoY).

pertumbuhan tersebut meningkat dari triwulan II tahun 2017 yang tumbuh sebesar 5,9 persen (YoY). Penyediaan Akomodasi dan Makan Minum tumbuh sebesar 5,0 persen (YoY), lebih tinggi dibandingkan triwulan III tahun 2016 yang sebesar 4,7 persen (YoY), namun lebih rendah dari triwulan sebelumnya yang sebesar 5,1 persen (YoY). Real estate tumbuh sebesar 3,6 persen (YoY), melambat dari triwulan III tahun 2016 dan triwulan II tahun 2017 yang sebesar 4,0 persen (YoY) dan sebesar 3,7 persen (YoY). Pengadaan Listrik dan Gas tumbuh sebesar 4,9 persen (YoY), relatif tidak berubah dari triwulan yang sama tahun sebelumnya, namun meningkat cukup signifikan dari triwulan sebelumnya yang terkontraksi sebesar 2,5 persen (YoY).

Jasa Pendidikan tumbuh sebesar 3,7 persen (YoY) pada triwulan III tahun 2017, lebih tinggi dari triwulan III tahun 2016 dan triwulan sebelumnya yang masing-masing tumbuh sebesar 2,0 persen (YoY) dan 0,9 persen (YoY). Sementara itu, Jasa Perusahaan tumbuh sebesar 9,2 persen (YoY), lebih tinggi dari triwulan III tahun 2016 dan triwulan sebelumnya yang masing-masing tumbuh sebesar 7,0 persen (YoY) dan 8,1 persen (YoY). Administrasi Pemerintahan, Pertahanan dan Jaminan sosial melambat dari triwulan III tahun 2016 dari sebesar 3,8 persen (YoY) menjadi sebesar 0,4 persen (YoY). Dari sisi pengeluaran, Konsumsi Rumah Tangga yang menjadi sumber utama pertumbuhan ekonomi, tumbuh sebesar 4,9 persen (YoY). Kinerja tersebut relatif tidak berubah dari triwulan sebelumnya dan sedikit lebih rendah dari triwulan III tahun 2016 yang tumbuh sebesar 5,0 persen (YoY). Kinerja tersebut dipengaruhi oleh Makanan dan Minuman Selain Restoran yang merupakan komponen terbesar Pengeluaran Konsumsi Rumah Tangga tumbuh

Jasa Pendidikan dan Jasa Perusahaan masing-masing tumbuh sebesar 3,7 persen (YoY) dan 9,2 persen (YoY) pada triwulan III tahun 2017.

Konsumsi Rumah Tangga yang menjadi sumber utama pertumbuhan PDB tumbuh sebesar 4,9 persen (YoY).

26

melambat pada triwulan III tahun 2017. Transportasi dan Komunikasi yang merupakan komponen terbesar kedua dalam Konsumsi Rumah Tangga melambat dari triwulan III tahun 2016 meskipun tumbuh lebih cepat dari triwulan sebelumnya. Selain itu, pada triwulan III tahun 2017 Pakaian, Alas Kaki dan Jasa Perawatannya juga tumbuh melambat. Hal tersebut dipengaruhi oleh konsumsi masyarakat yang lebih sedikit akibat daya beli masyarakat menengah bawah yang masih rendah dan perilaku masyarakat menengah atas yang masih menahan konsumsi.

Tabel 9. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2016–Triwulan III Tahun 2017 (Persen)

Menurut Jenis Pengeluaran (YoY)

Jenis Pengeluaran 2016 2017

Q1 Q2 Q3 Q4 Q1 Q2 Q3

Sumber : Badan Pusat Statistik

Pembentukan Modal Tetap Bruto (PMTB) tumbuh sebesar 7,1 persen (YoY) atau tumbuh paling tinggi sejak triwulan II tahun 2013. Pertumbuhan ini didorong oleh investasi berupa Bangunan, Mesin dan Perlengkapan, Peralatan Lainnya dan Cultivated Biological Resources (CBR) yang tumbuh lebih cepat pada triwulan III tahun 2016.

Bangunan tumbuh sebesar 6,3 persen (YoY), lebih tinggi dari triwulan III tahun 2016 dan triwulan II tahun 2017 yang masing-masing sebesar 5,0 persen (YoY) dan 6,1 persen (YoY) seiring meningkatnya aktivitas di sektor Konstruksi. Mesin dan Perlengkapan tumbuh signifikan sebesar 15,18 persen (YoY) yang pada triwulan III tahun 2016

terkontraksi sebesar -9,5 persen (YoY) dan triwulan II tahun 2017 yang sebesar 2,2 persen (YoY). Peralatan Lainnya tumbuh sebesar 16,8 persen (YoY), meningkat dari triwulan III tahun 2016 yang tumbuh sebesar 1,4 persen (YoY) dan triwulan sebelumnya yang sebesar 13,5 persen (YoY). Sementara itu, CBR tumbuh sebesar 10,3 persen (YoY), meningkat signifikan dari triwulan III tahun 2016 dan triwulan II tahun 2017 yang masing-masing tumbuh sebesar 1,9 persen (YoY) dan 2,1 persen (YoY).

Konsumsi Pemerintah pada triwulan III tahun 2017 tumbuh sebesar 3,5 persen (YoY), membaik dari triwulan III tahun 2016 dan triwulan II tahun 2016 yang terkontraksi sebesar 3,0 persen (YoY) dan 1,9 persen (YoY). Hal ini dipengaruhi oleh meningkatnya realisasi bantuan sosial terutama pada perlindungan sosial dan penanggulangan kemiskinan.

Ekspor Barang dan Jasa tumbuh sebesar 17,3 persen (YoY), meningkat signifikan dari triwulan III tahun 2016 yang terkontraksi sebesar 5,7 persen (YoY) dan triwulan II yang tumbuh sebesar 3,6 persen (YoY). Kondisi ini terutama didorong oleh meningkatnya ekspor barang nonmigas secara signifikan seiring membaiknya perekonomian global dan harga komoditas.

Impor Barang dan Jasa tumbuh sebesar 15,1 persen (YoY), meningkat signifikan dari triwulan III tahun 2016 yang terkontraksi sebesar 3,7 persen (YoY) dan lebih tinggi dari triwulan II tahun 2017 yang tumbuh sebesar 0,2 persen (YoY) seiring dengan meningkatnya ekspor. Impor Barang tumbuh sebesar16,3 persen, meningkat dari triwulan III tahun 2016 yang terkontraksi 3,7 persen (YoY) dan triwulan sebelumnya yang tumbuh sebesar 0,2 persen. Impor Jasa tumbuh sebesar 7,6 persen (YoY),

Ekspor Barang dan Jasa tumbuh sebesar 17,3 persen (YoY), didorong oleh meningkatnya ekspor barang nonmigas secara signifikan.

Impor Barang dan Jasa tumbuh sebesar 15,1 persen (YoY) seiring meningkatnya Ekspor Barang dan Jasa.

28

meningkat dari triwulan III tahun 2016 yang terkontraksi sebesar 3,7 persen (YoY) dan triwulan sebelumnya yang tumbuh sebesar 0,4 persen (YoY). Konsumsi Lembaga Non-Profit yang Melayani Rumah Tangga (LNPRT) tumbuh sebesar 6,0 persen (YoY) pada triwulan III tahun 2017, melambat dibandingkan triwulan III tahun 2016 yang sebesar 6,6 persen (YoY) dan triwulan II tahun 2017 yang sebesar 8,5 persen (YoY).

Perkembangan Ekonomi Daerah

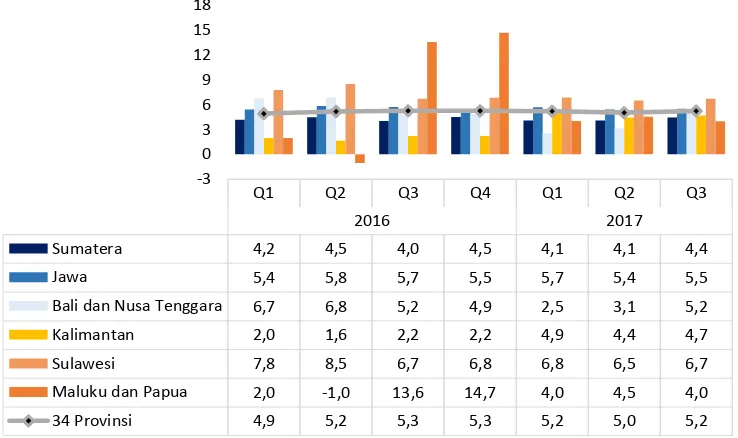

Pada triwulan III tahun 2017, seluruh pulau mengalami pertumbuhan positif dengan rata-rata pertumbuhan ekonomi paling tinggi di Sulawesi dan Jawa. Rata-rata pertumbuhan kedua pulau tersebut lebih tinggi dibandingkan rata-rata pertumbuhan ke-34 provinsi. Sementara itu, wilayah yang lain rata-rata pertumbuhannya lebih rendah.

Pada triwulan III tahun 2017, Sulawesi rata-rata tumbuh sebesar 6,7 persen (YoY), relatif sama dengan triwulan III tahun 2016 dan sedikit lebih tinggi dari triwulan sebelumnya yang tumbuh sebesar 6,5 persen (YoY). Rata-rata pertumbuhan ekonomi di Jawa sebesar 5,5 persen (YoY), lebih rendah dari triwulan III tahun 2016 yang tumbuh sebesar 5,7 persen (YoY) namun lebih tinggi dari triwulan sebelumnya yang tumbuh sebesar 5,4 persen (YoY).

Bali dan Nusa Tenggara tumbuh sebesar 5,2 persen (YoY), relatif tidak berbeda dari triwulan III tahun 2016 dan meningkat cukup signifikan dari triwulan sebelumnya yang tumbuh sebesar 3,1 persen (YoY). Sementara itu, rata-rata pertumbuhan ekonomi di Kalimatan adalah sebesar 4,7 persen (YoY), meningkat baik dari triwulan III tahun 2016 dan

Pada triwulan III tahun 2017, seluruh pulau mengalami pertumbuhan positif.

Rata-rata pertumbuhan ekonomi di Sulawesi dan Jawa pada triwulan III tahun 2017, masing-masing adalah sebesar 6,7 persen (YoY) dan 5,5 persen (YoY).

Rata-rata pertumbuhan ekonomi di Bali dan Nusa Tenggara serta Kalimatan pada triwulanI III tahun 2017, masing-masing adalah 5,2 persen (YoY) dan 4,7 persen (YoY).

triwulan II tahun 2017 yang masing-masing tumbuh sebesar 2,2 persen (YoY) dan 4,4 persen (YoY).

Gambar 5. Rata-rata Pertumbuhan Ekonomi di Enam Pulau Besar di Indonesia pada Triwulan I Tahun 2016-Triwulan III Tahun 2017 (Persen)

Sumber : Badan Pusat Statistik

Rata-rata pertumbuhan ekonomi di Sumatera pada triwulan III tahun 2017 adalah sebesar 4,4 persen (YoY), meningkat dari triwulan III tahun 2016 dan triwulan II tahun 2017 yang masing-masing tumbuh sebesar 4,0 persen (YoY) dan 4,1 persen (YoY). Maluku dan Papua rata-rata tumbuh sebesar 4,0 persen (YoY), mengalami perlambatan yang cukup signifkan dari triwulan III tahun 2016 dan triwulan II tahun 2017 yang tumbuh sebesar 13,6 persen (YoY) dan 4,5 persen (YoY).

Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017

Sumatera 4,2 4,5 4,0 4,5 4,1 4,1 4,4

Jawa 5,4 5,8 5,7 5,5 5,7 5,4 5,5

Bali dan Nusa Tenggara 6,7 6,8 5,2 4,9 2,5 3,1 5,2

Kalimantan 2,0 1,6 2,2 2,2 4,9 4,4 4,7

Sulawesi 7,8 8,5 6,7 6,8 6,8 6,5 6,7

Maluku dan Papua 2,0 -1,0 13,6 14,7 4,0 4,5 4,0

34 Provinsi 4,9 5,2 5,3 5,3 5,2 5,0 5,2

-3 0 3 6 9 12 15 18

30

Gambar 6. Kontribusi di Enam Pulau Besar Indonesia terhadap PDB Pada Triwulan I Tahun 2015-Triwulan III Tahun 2017

Sumber : Badan Pusat Statistik

Perkembangan kontribusi daerah terhadap PDB pada triwulan III tahun 2017 mengalami perubahan meskipun kontribusi terbesar terhadap PDB tetap didominasi Pulau Jawa. Kontribusi Pulau Jawa menurun sebesar 0,2 persen dari triwulan sebelumnya, namun relatif sama dengan triwulan III tahun 2016. Kontribusi Sumatera sebesar 21,5 persen atau lebih rendah baik dari triwulan sebelumnya maupun dari triwulan III tahun 2016 yang masing-masing sebesar 21,7 persen dan 22,0 persen. Sementara itu, kontribusi Sulawesi serta Bali dan Nusa Tenggara meningkat dari triwulan sebelumnya, yaitu masing-masing menjadi sebesar 6,2 persen dan 3,2 persen. Kontribusi Papua dan Maluku terhadap PDB sebesar 2,5 persen, meningkat 0,2 persen dari triwulan sebelumnya namun relatif sama dengan triwulan III tahun 2016.

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

Sumatera (RHS) 22,3 22,1 22,1 22,2 22,1 22,0 22,0 22,0 22,0 21,7 21,5

Jawa (RHS) 58,4 58,4 58,4 58,2 58,8 58,8 58,5 57,9 58,5 58,7 58,5

Tiga provinsi penyumbang perekonomian terbesar di Jawa adalah DKI Jakarta, Jawa Timur dan Jawa Barat. Pada triwulan III tahun 2017, ekonomi DKI Jakarta tumbuh sebesar 6,3 persen (YoY). Pertumbuhan tersebut relatif lebih cepat dari triwulan III tahun 2016 dan triwulan sebelumnya yang tumbuh sebesar 6,1 persen (YoY) dan 6,0 persen (YoY). Kontribusi DKI Jakarta terhadap perekonomian nasional pada triwulan III tahun 2017 adalah sebesar 17,4 persen, tidak berubah dari triwulan sebelumnya, namun meningkat dari triwulan III tahun 2016 yang besarnya 17,1 persen. Kontribusi perekonomian terbesar di Sumatera berturut-turut adalah Riau, Sumatera Utara dan Sumatera Selatan dengan kontribusi terhadap perekonomian nasional masing-masing sebesar 5,0 persen, 4,9 persen dan 2,8 persen. Pada triwulan III tahun 2017, Sumatera Selatan merupakan provinsi dengan pertumbuhan yang paling tinggi, yaitu sebesar 5,6 persen (YoY). Pertumbuhan tersebut lebih tinggi dibandingkan dengan pertumbuhan triwulan III tahun 2016 dan triwulan sebelumnya yang masing-masing besarnya 5,0 persen (YoY) dan sebesar 5,2 persen (YoY). Adapun kontribusi Sumatera Selatan terhadap PDB sebesar 2,8 persen, relatif tidak berubah sejak triwulan III tahun 2015. Kalimantan Timur merupakan kontributor terbesar bagi perekonomian di Kalimantan dengan kontribusi sebesar 4,2 persen terhadap perekonomian nasional. Pada triwulan III tahun 2017, Kalimantan Timur tumbuh sebesar 3,5 persen (YoY) relatif tidak berubah dari triwulan sama tahun sebelumnya, namun melambat dari triwulan sebelumnya yang tumbuh sebesar 5,6 persen (YoY). Sementara itu, Kalimantan Utara merupakan provinsi dengan pertumbuhan paling tinggi yaitu sebesar 6,6 persen (YoY). Pertumbuhan tersebut merupakan yang

Kalimantan Timur yang merupakan kontributor terbesar perekonomian di Kalimantan tumbuh sebesar 4,2 persen pada triwulan III tahun 2017.

Provinsi Riau, Sumatera Utara dan Sumatera Selatan merupakan kontributor perekonomian terbesar di Sumatera.

32

paling tinggi sejak triwulan I tahun 2015. Adapun kontribusi perekonomian Kalimantan Utara terhadap perekonomian Indonesia sebesar 0,6 persen, relatif tidak berubah dari triwulan-triwulan sebelumnya.

Sulawesi Tengah tumbuh paling tinggi diantara provinsi lain di Sulawesi yaitu sebesar 8,7 persen (YoY), lebih tinggi dari triwulan III tahun 2016 dan triwulan sebelumnya yang masing-masing besarnya 7,9 persen (YoY) dan 6,6 persen (YoY). Sementara itu, kontribusi provinsi Sulawesi Tengah terhadap perekonomian Sulawesi adalah yang terbesar kedua, yaitu sebesar 1,0 persen pada triwulan III tahun 2017. Pertumbuhan ini relatif tidak berubah dari triwulan sebelumnya namun relatif meningkat dari triwulan III tahun 2016 yang besarnya 0,9 persen. Adapun kontributor terbesar dalam perekonomian Sulawesi adalah Sulawesi Selatan, yaitu sebesar 3,1 persen terhadap perekonomian nasional.

Sementara itu, Bali merupakan provinsi dengan pertumbuhan ekonomi tertinggi di wilayah Bali dan Nusa Tenggara, yaitu dengan pertumbuhan sebesar 6,2 persen pada triwulan III tahun 2017, terbesar dibandingkan provinsi NTB dan NTT. Pertumbuhan tersebut relatif melambat dari triwulan III tahun 2016 yang besarnya 6,6 persen (YoY), namun lebih tinggi dari triwulan sebelumnya yang sebesarnya 5,9 persen (YoY).

Di wilayah Maluku dan Papua, Maluku Utara merupakan provinsi yang memiliki pertumbuhan tertinggi yaitu sebesar 7,8 persen (YoY) pada triwulan III tahun 2017, lebih tinggi dibandingkan triwulan III tahun 2016 yang besarnya 5,6 persen (YoY) dan triwulan sebelumnya yang besarnya 7,0 persen (YoY). Adapun kontribusi provinsi Maluku Utara terhadap perekonomian nasional adalah

Maluku Utara merupakan provinsi dengan

pertumbuhan tertinggi pada triwulan III tahun 2017. Provinsi Sulawesi Tengah tumbuh paling tinggi diantara provinsi lain di Sulawesi yaitu sebesar 8,7 persen (YoY).

sebesar 0,2 persen, relatif kecil dan tidak berubah dibandingkan triwulan-triwulan sebelumnya.

Indeks Tendensi Konsumen dan Indeks Tendensi Bisnis

Indeks Tendensi Konsumen

Indeks Tendensi Konsumen (ITK) pada triwulan III tahun 2017 adalah sebesar 109,4 basis poin, lebih rendah dari triwulan sebelumnya yang sebesar 115,9. Hal ini menunjukkan kondisi ekonomi masyarakat yang meningkat namun dengan tingkat optimisme yang lebih rendah dibandingkan triwulan sebelumnya. Peningkatan tersebut didorong oleh meningkatnya pendapatan rumah tangga dengan nilai indeks sebesar 110,4, dan meningkatnya volume konsumsi rumah tangga dengan nilai indeks sebesar 108,0. Daya beli konsumen yang dilihat dari indeks pengaruh inflasi terhadap pengeluaran rumah tangga yang besarnya 108,7 menunjukkan bahwa inflasi selama triwulan III tahun 2017 tidak terlalu berpengaruh terhadap pengeluaran rumah tangga.

Tabel 10. Indeks Tendensi Konsumen Triwulan I Tahun 2016–Triwulan III Tahun 2017 Menurut

Sektor dan Variabel Pembentuknya

Variabel Pembentuk 2016 2017

Q1 Q2 Q3 Q4 Q1 Q2 Q3

Pendapatan rumah tangga 102,4 105,0 110,0 103,9 100,3 116,5 110,4

Pengaruh inflasi terhadap konsumsi makanan sehari-hari 103,8 110,4 102,7 98,7 101,6 109,1 108,7

Tingkat konsumsi beberapa komoditi makanan (daging, ikan, susu, buah-buahan, dll) dan bukan makanan (pakaian, perumahan, pendidikan, transportasi, kesehatan, dan rekreasi)

102,8 111,9 111,0 103,8 107,8 123,2 108,9

Indeks Tendensi Konsumen 102,9 107,9 108,2 102,5 102,3 115,9 109,4

Sumber: Badan Pusat Statistik

34

Pada triwulan IV tahun 2017 ITK diperkirakan tumbuh sebesar 3,1 persen (YoY) menjadi 105,5 basis poin, lebih tinggi dari triwulan III tahun 2017 yang besarnya 109,4 basis poin. Hal tersebut menunjukkan bahwa kondisi ekonomi masyarakat diperkirakan akan membaik, namun dengan optimisme masyarakat yang menurun dibandingkan dengan triwulan III tahun 2017. Perkiraan membaiknya kondisi ekonomi konsumen pada triwulan IV tahun 2017 didorong oleh meningkatnya perkiraan pendapatan rumah tangga yaitu dengan indeks sebesar 108,2, serta meningkatnya rencana pembelian barang tahan lama, rekreasi, dan pesta/hajatan dengan indeks sebesar 108,5. Indeks Tendensi Bisnis

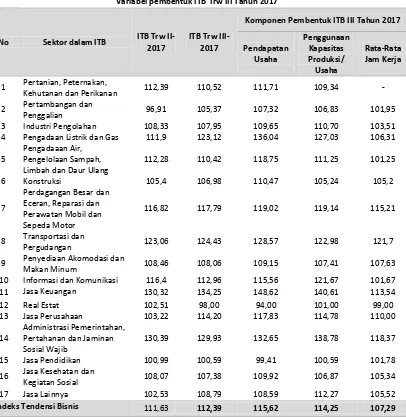

Kondisi bisnis di Indonesia pada triwulan III tahun 2017 membaik dibandingkan triwulan sebelumnya dengan nilai ITB sebesar 112,4. Optimisme pelaku bisnis di Indonesia juga lebih tinggi dari triwulan sebelumnya dimana nilai ITB sebesar 111,6. Peningkatan terjadi pada seluruh lapangan usaha, kecuali Real Estate. Peningkatan kondisi bisnis tertinggi terjadi pada lapangan usaha Jasa Keuangan dan Asuransi dengan nilai ITB sebesar 134,3. Sementara itu, nilai ITB untuk lapangan usaha Real Estat adalah sebesar 98,0.

Gambar 7. Indeks Tendensi Bisnis Indonesia Triwulan I Tahun 2015-Triwulan III Tahun 2017

Sumber: BPS, diolah

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4*

2015 2016 2017

ITB 103,4 105,5 106,0 105,2 99,5 110,2 107,9 106,7 103,4 111,6 112,4 109,7

95 100 105 110 115

Pada triwulan IV tahun 2017 pertumbuhan ITK

diperkirakan sebesar 3,1 persen (YoY) menjadi 105,5 basis poin.