BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pelaksanaan pemerintahan di daerah dituntut untuk mengedepankan transparansi dalam melaksanakan pengelolaan keuangannya. Kualitas informasi dalam laporan keuangan pemerintah daerah yang baik merupakan salah satu tolok ukur pelaksanaan pemerintahan yang baik, sesuai dengan Undang-Undang Nomor 14 Tahun 2008 Tentang Keterbukaan Informasi Publik dalam Pasal 7 Ayat 2 menyebutkan bahwa badan publik dalam hal ini pemerintah wajib memberikan informasi publik yang akurat, benar dan tidak menyesatkan. Pemerintah wajib memberikan informasi mengenai kinerja maupun mengenai laporan keuangan pemerintah daerah.

Fenomena yang terjadi dalam perkembangan akuntansi sektor publik dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga pemerintah untuk lebih transparan yang merupakan implikasi bagi manajemen sektor publik dalam memberikan informasi kepada masyarakat (Mardiasmo, 2005). Peran penting informasi laporan keuangan pemerintah daerah harus dapat menjadi acuan daerah dalam pengambilan keputusan yang baik bagi daerah tersebut, dengan tujuan bahwa informasi tersebut harus dapat bermanfaat dan memiliki nilai bagi para pengunanya. Informasi akan sangat bermanfaat bila informasi tersebut dapat dipahami dan digunakan pemakai untuk mempercayai informasi tersebut.

Kerangka Konseptual Peraturan Pemerintah Nomor 71 Tahun 2010 Paragraf 35 menyebutkan sebagai berikut: a) Relevan, dikatakan laporan keuangan tersebut relevan apabila informasi yang termuat dapat mempengaruhi pemakainya untuk mengevaluasi peristiwa masa lalu atau masa kini, dan dapat mempengaruhi dalam pengambilan keputusan kedepan. Informasi yang relevan bila memiliki manfaat umpan balik, manfaat prediktif, tepat waktu dan lengkap. b) Andal, informasi dalam laporan keuangan dapat dikatakan andal apabila dapat menyajikan secara wajar sesuai dengan keadaan yang sebenarnya. Informasi yang andal memenuhi karakteristik penyajian jujur, dapat diverifikasi dan netralitas. c) Dapat dibandingkan, informasi laporan keuangan dapat bermanfaat bila laporan keuangan tersebut dapat dibandingkan baik antar periode/waktu maupun entitas yang sejenis pada umumnya. d) Dapat dipahami, informasi laporan keuangan sangat bermanfaat bagi penggunanya bila dapat dengan mudah untuk dipahami dan diungkapkan dalam bentuk maupun istilah yang sesuai dengan batasan penguna umum.

dalam penyusunan laporan keuangan diperlukan keahlian dan pengetahuan bidang ilmu akuntansi. Abdullah (2009) menyebutkan kendala-kendala yang dihadapi oleh pemerintah daerah dalam penerapan standar akuntansi pemerintahan untuk menyusun laporan keuangan, diantaranya kualitas sumber daya manusia yang belum memadai. Hal ini sejalan dengan Winidyaningrum (2010) dari hasil penelitiannya menyebutkan sumber daya manusia berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah. Berbeda dengan penelitian Sukmaningrum (2012) hasil penelitiannya menunjukan sumber daya manusia tidak berpengaruh positif signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah.

(2015) hasil penelitiannya menunjukan pemanfaatan teknologi informasi tidak berpengaruh terhadap kualitas laporan keuangan.

Faktor ketiga adalah penerapan standar akuntansi pemerintahan sebagai pedoman utama dalam penyusunan laporan keuangan pemerintah daerah. Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan (SAP) dalam Pasal 1 disebutkan bahwa standar akuntansi pemerintahan adalah prinsip-prinsip akuntansi yang harus diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah guna menghasilkan laporan keuangan yang berkualitas. Hasil penelitian Mahaputra (2014) menyebutkan implementasi standar akuntansi pemerintahan berpengaruh positif dan signifikan terhadap kualitas informasi pelaporan keuangan. Berbeda dengan penelitian yang dilakukan oleh Pangkong, dkk (2013) hasil penelitiannya berkesimpulan bahwa pemahaman peraturan dalam hal ini yang berkaitan dengan standar akuntansi pemerintahan tidak berpengaruh terhadap kemampuan dalam penyusunan laporan keuangan pemerintah daerah.

pengelolaan organisasi. Menurut Peraturan Pemerintah Nomor 79 Tahun 2005 dalam Pasal 1 Ayat 4 Tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah, pengawasan atas penyelenggaraan pemerintahan daerah adalah suatu proses kegiatan yang ditujukan untuk menjamin pemerintah daerah berjalan secara efisien dan efektif sesuai dengan rencana dan ketentuan peraturan perundang-undangan yang berlaku. Sejalan dengan penelitian Yuliani, dkk (2010) yang hasil penelitiannya menyebutkan peran internal audit berpengaruh positif terhadap kualitas laporan keuangan. Berbeda dengan penelitian yang dilakukan oleh M. Ali Fikri, dkk. (2015) hasil penelitiannya berkesimpulan bahwa peran audit internal tidak berpengaruh terhadap kualitas informasi laporan keuangan.

Abdul Halim (2012) yang meneliti tentang faktor-faktor yang mempengaruhi pengelolaan aset pasca pemekaran wilayah dan pengaruhnya terhadap kualitas laporan keuangan pemerintah di Kabupaten Tapanuli Selatan, dimana hasil penelitian ini menunjukan sumber daya manusia, bukti kepemilikan, penilaian aset, komitmen pimpinan, dan sikap mempengaruhi kualitas laporan keuangan Pemerintah Kabupaten Tapanuli Selatan setelah pemekaran.

penelitiannya berkesimpulan bahwa sitem pengendalian intern tidak berpengaruh terhadap kualitas informasi laporan keuangan.

Pasal 16 Ayat 1 Undang-Undang Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, terdapat empat jenis opini yang diberikan oleh Badan Pemeriksa Keuangan (BPK) yaitu Wajar Tanpa Pengecualian (WTP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW), dan Pernyataan Menolak Memberikan Opini (Disclaimer). Laporan keuangan pemerintah daerah dikatakan baik apabila memperoleh opini wajar tanpa pengecualian. Kriteria dalam pemberian opini laporan keuangan pemerintah daerah antara lain: a) kesesuaian dengan Standar Akuntansi Pemerintahan (SAP), b) kecukupan pengungkapan, c) kepatuhan terhadap perautan perundang-undangan, dan d) efektivitas SPI. Fakta yang terjadi saat ini menunjukan bahwa opini Badan Pemeriksa Keuangan (BPK) yang dilaporkan dalam Ikhtisar Hasil Pemerikasaan Sementara (IHPS) Semester I tahun 2015 mengungkapkan dari pemeriksaan 504 Laporan Keuangan Pemerintah Daerah (LKPD), BPK memberikan opini WTP atas 251 LKPD, opini WDP atas 230 LKPD, opini TW sebanyak 4 LKPD dan disclaimer sebanyak 19 LKPD. Lebih lanjut Gutomo (2014) menyatakan bahwa permasalahan yang dapat menghambat belum diperolehnya opini WTP oleh pemerintah daerah dapat berupa: pengelolaan kas, persediaan, investasi permanen dan non permanen, serta secara mayoritas disebabkan karena pengelolaan aset yang belum akuntabel.

peningkatan dari tahun 2009. Opini WTP yang diperoleh Pemerintah Kota Tebing Tinggi ini menunjukan bahwa telah ada perbaikan atas kekurangan-kekurangan di tahun sebelumnya.

Tabel. 1.1 Daftar Opini Laporan Keuangan Pemerintah Kota Tebing Tinggi Tahun

2009 2010 2011 2012 2013 2014

Opini 1 WDP 1 WDP 1 TMP 1 WDP 1 WDP 1 WTP Sumber : IHPS I BPK RI Tahun 2015

Menurut evaluasi oleh BPK menunjukan bahwa LKPD Pemerintah yang memperoleh opini WTP dan WDP pada umumnya telah memiliki pengendalian intern yang memadai. Disamping itu LKPD pemerintah yang memperoleh opini TW dan TMP masih memerlukan perbaikan dalam pengendalian intern untuk menyajikan informasi laporan keuangan terutama dalam pelaksanaan anggaran pendapatan dan belanja. Permasalahan ini terjadi pada dasarnya disebabkan oleh beberapa hal seperti pejabat/pelaksana yang bertanggung jawab lalai dan tidak cermat dalam menyajikan laporan keuangan, belum optimal dalam melaksanakan tugas dan tanggung jawab, tidak memahami ketentuan yang berlaku, kelemahan pada sistem aplikasi yang digunakan, dan keterlambatan dalam penyampaian laproan serta penerapan sistem akutansi pemerintah berbasis akrual yang belum optimal. Hal ini sejalan dengan kewajiban pemerintah untuk menerapkan standar akuntansi pemerintah berbasis akrual yang dimulai tahun 2015, ini merupakan tantangan besar bagi Pemerintah Kota Tebing Tinggi agar dapat menyusun laporan keuangannya dengan lebih baik sehingga dapat mempertahankan opini WTP yang telah didapat.

tahun 2004 masih menggunakan metode pembukuan single entry berbasis kas belum menggunakan metode doble entry sehingga memerlukan proses untuk menuju basis akrual. Sejalan dengan perkembanganya pemerintah menyiapkan beberapa tahapan dengan menetapkan Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan berbasis kas menuju akrual. Selanjuntya pemerintah mengeluarkan Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan yang menganut basis akrual baik pencatatan pendapatan, belanja, aset kewajiban dan ekuitas.

Berdasarkan fenomena tersebut diatas dapat diambil kesimpulan bahwa LKPD yang dihasilkan belum memenuhi kriteria sebagai laporan keuangan yang memberikan informasi yang memadai. LKPD salah satu sebagai dasar dalam memberikan kontribusi untuk pengambilan keputusan untuk menentukan arah pembangunan daerah kedepan, maka diperlukan LKPD yang memiliki kualitas informasi laporan keuangan yang relevan, andal, dapat dipahami dan dapat dibandingkan. Berdasarkan uraian diatas dan adanya inkonsistensi dari beberapa peneliti sebelumnya untuk itu peneliti tertarik meneliti kembali dengan judul “Faktor-Faktor Yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Kota Tebing Tinggi Dengan Sistem Pengendalian Intern Pemerintah Sebagai Variabel Moderating”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas maka dapat dirumuskan masalah penelitian sebagai berikut:

aset tetap milik daerah berpengaruh secara simultan dan parsial terhadap kualitas informasi laporan keuangan Pemerintah Kota Tebing Tinggi?

2. Apakah sistem pengendalian intern pemerintah mampu memoderasi hubungan antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi, penerapan standar akuntansi pemerintahan, audit internal, dan pengelolaan aset tetap milik daerah dengan kualitas informasi laporan keuangan Pemerintah Kota Tebing Tinggi?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah dikemukakan diatas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, penerapan standar akuntansi pemerintahan, audit internal, dan pengelolaan aset tetap milik daerah secara simultan dan parsial terhadap kualitas informasi laporan keuangan Pemerintah Kota Tebing Tinggi.

2. Untuk mengetahui dan menganalisis pengaruh sistem pengendalian intern pemerintah dalam memoderasi hubungan antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi, penerapan standar akuntansi pemerintahan, audit internal, dan pengelolaan aset tetap milik daerah dengan kualitas informasi laporan keuangan Pemerintah Kota Tebing Tinggi.

1.4. Manfaat Penelitian

1. Peneliti, adalah sebagai sarana untuk menambah wawasan dan pengetahuan tentang kualitas informasi laporan keuangan Pemerintah Kota Tebing Tinggi.

2. Pemerintah Kota Tebing Tinggi, hasil penelitian ini dapat memberikan masukan dalam mengevaluasi tentang kualitas informasi laporan keuangan untuk peningkatan kinerja Pemerintah Kota Tebing Tinggi.

3. Akademisi, diharapkan dapat menambah, memperluas atau memperkaya hasil penelitian dan sebagai referensi bagi peneliti selanjutnya.

1.5. Originalitas Penelitian

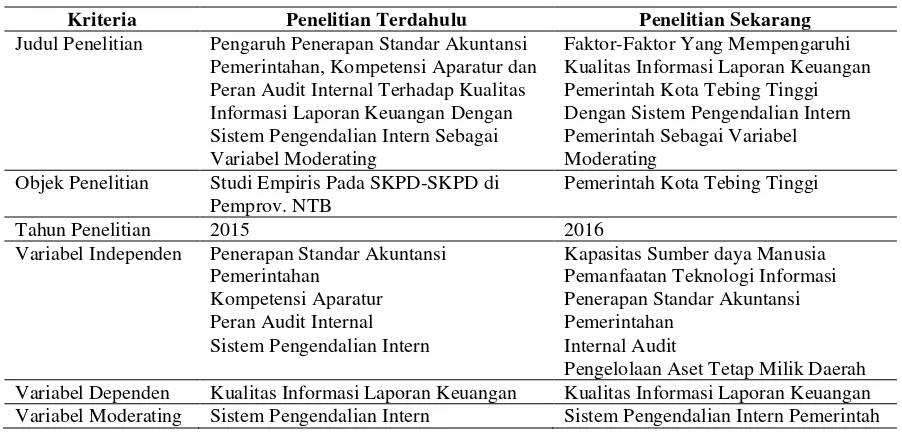

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh M. Ali Fikri (2015) dengan judul Pengaruh Penerapan Standar Akuntansi Pemerintahan, Kompetensi Aparatur dan Peran Audit Internal Terhadap Kualitas Informasi Laporan Keuangan Dengan Sistem Pengendalian Intern Sebagai Variabel Moderating (Studi Empiris Pada SKPD-SKPD di Pemprov. NTB). Perbedaan penelitian ini dengan penelitian sebelumnya yaitu:

Tabel 1.2. Originalitas Penelitian

Kriteria Penelitian Terdahulu Penelitian Sekarang

Judul Penelitian Pengaruh Penerapan Standar Akuntansi Pemerintahan, Kompetensi Aparatur dan Peran Audit Internal Terhadap Kualitas Informasi Laporan Keuangan Dengan Sistem Pengendalian Intern Sebagai Variabel Moderating

Faktor-Faktor Yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Kota Tebing Tinggi Dengan Sistem Pengendalian Intern Pemerintah Sebagai Variabel Moderating

Objek Penelitian Studi Empiris Pada SKPD-SKPD di Pemprov. NTB

Pemerintah Kota Tebing Tinggi

Tahun Penelitian 2015 2016

Variabel Independen Penerapan Standar Akuntansi Pemerintahan

Kompetensi Aparatur Peran Audit Internal Sistem Pengendalian Intern

Kapasitas Sumber daya Manusia Pemanfaatan Teknologi Informasi Penerapan Standar Akuntansi Pemerintahan

Internal Audit