1 | P a g e

PENGARUH MANAJEMEN LABA TERHADAP BIAYA MODAL EKUITAS PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Ody Stevani B. Djasing

(Fakultas Ekonomi, Universitas Atma Jaya Makassar)

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah manajemen laba berpengaruh terhadap biaya modal ekuitas perusahaan. Manajemen laba diukur dengan akrual modal kerja yakni jumlah perubahan aktiva lancar yang dikurang dengan hutang lancar dan kas pada periode tertentu, sedangkan utang jangka panjang digunakan sebagai indikator biaya modal ekuitas. Dari hasil penelitian menemukan bahwa manajemen laba pengaruh signifikan terhadap biaya modal ekuitas pada perusahaan otomotif yang terdaftar pada Bursa Efek Indonesia.

Kata kunci : manajemen laba, Biaya modal ekuitas, akrual modal kerja

BAB I

PENDAHULUAN

1.1 Latar Belakang

Era globalisasi yang memunculkan persaingan bebas, membuat persaingan antar perusahaan semakin meningkat. Semakin ketatnya persaingan antar perusahaan ini membuat perusahaan melakukan perluasan usaha agar dapat bertahan dan mampu bersaing. Perluasan usaha berdampak pada peningkatan dana yang dibutuhkan. Kebutuhan dana yang terus meningkat seiring dengan peningkatan operasi perusahaan akan menyulitkan perusahaan tersebut untuk memenuhinya. Oleh sebab itu, dibutuhkan dana tambahan dari pihak lain kepada perusahaan seperti investor dan kreditor.

2 | P a g e

memperlihatkan kinerja yang baik dalam menghasilkan nilai atau keuntungan maksimal bagi perusahaan sehingga manajemen cenderung memilih dan menerapkan metode akuntansi yang dapat memberikan informasi laba lebih baik. Adanya asimetri informasi memungkinkan manajemen melakukan tindakan manajemen laba tersebut.

Perusahaan yang melakukan manajemen laba akan mengungkapkan lebih sedikit informasi dalam laporan keuangan agar tindakannya tidak mudah terdeteksi terutama untuk informasi mengenai biaya modal ekuitas. Sebaliknya, jika dilakukan untuk tujuan mengkomunikasikan informasi dan meningkatkan nilai perusahaan, maka seharusnya hubungan yang terjadi adalah positif. Motif manajemen melakukan manipulasi laba digunakan untuk memperoleh pendanaan eksternal dengan biaya murah Wiwik Utami (2005) dan dari hasil analisis komparatif antara perusahaan yang mendapat sanksi dari SEC karena dugaan manipulasi laba diperoleh kesimpulan bahwa biaya modal ekuitas perusahaan yang terkena sanksi SEC lebih tinggi dibandingkan dengan perusahaan yang tidak melakukan manipulasi laba.

Menurut Healy dan Palepu (1993), ada tiga kondisi yang menyebabkan komunikasi melalui laporan keuangan tidak sempurna dan tidak transparan yaitu: (1) dibandingkan dengan investor, manajer memiliki informasi lebih banyak tentang strategi dan operasi bisnis yang dikelolanya, (2) kepentingan manajer tidak selalu selaras dengan kepentingan investor, dan (3) ketidak sempurnaan dari aturan akuntansi dan audit.

Penelitian tentang pengaruh manajemen laba terhadap biaya modal ekuitas masih sangat sedikit. Sebagian besar penelitian manajemen laba dikaitkan dengan hipotesis akuntansi positif (Watt and Zimmerman:1978), penawaran saham perdana atau Initial Publik Offering (IPO), Seasoned Equity Offering (SEO) serta take over. Penelitian yang dilakukan oleh Saiful (2002), Tatang (2001) dan Lilis (2002) pada perusahaan yang melakukan IPO di Bursa Efek Jakarta menunjukkan adanya praktik manajemen laba, yaitu adanya kenaikan tingkat akrual yang diskresioner (discretionary accruals).

Penelitian Dechow et al. (1996) merupakan satu-satunya sumber referensi yang penulis temukan, yang mengkaji tentang dampak dari tindakan manipulasi laba terhadap biaya modal. Kesimpulan yang diperoleh adalah biaya modal perusahaan yang terkena sansi SEC (Securities Exchange Commission) karena diduga melakukan manajemen laba lebih tinggi secara signifikan dibandingkan dengan sampel kontrol.

3 | P a g e

praktik manajemen laba karena investor dan kreditur akan melakukan komparasi untuk menentukan perusahaan mana yang mempunyai rating yang baik (favorable).

Jika investor menyadari bahwa praktik manajemen laba banyak dilakukan oleh emiten maka ia akan melakukan antisipasi resiko dengan cara menaikkan tingkat imbal hasil saham yang dipersyaratkan. Namun bukti empirik yang diungkapkan oleh Sloan (1996) dan Xie (2001) menunjukkan bahwa pasar tidak mengantisipasi dengan baik informasi yang terkait dengan akrual (mispricing akrual). Investor cenderung overestimate terhadap persistensi akrual, serta underestimate persistensi arus kas. Di sisi lain, juga terdapat bukti empirik bahwa informasi akrual relevan untuk penilaian perusahaan (Dechow 1994, Subramanyam 1996).

Sebagian besar investor sangat menginginkan pengembalian atas investasi yang tinggi sehingga dapat mengembalikan biaya modal ekuitas investor. Sehingga memaksa perusahaan untuk meningkatkan labanya agar tetap tinggi yaitu dengan memperkecil biaya dan pelunasan utang dalam waktu yang dekat sehingga dalam operasionalnya dapat memperoleh laba yang tinggi. Hal tersebut adalah menipulasi pendapatan yang paling banyak digunakan melalui pengakuan awal pendapatan, Asri (2017). Penelitian yang dilakukan oleh Julia Halim, dkk (2005) mengenai pengaruh manajemen laba terhadap tingkat pengungkapan laporan keuangan pada indeks LQ-45, menunjukkan bahwa pengungkapan laporan keuangan pada umumnya lebih berfokus pada pengelolaan laba yang ada pada perusahaan, dimana pengungkapan laporan keuangan menunjukkan terjadinya manajemen laba dapat dilihat dari pemotongan biaya yang dilakukan oleh perusahaan. Zaenal Fanani (2006) yang meneliti manajemen laba, bukti dari set kesempatan investasi, utang, kos politik dan konsentrasi pasar pada pasar yang sedang berkembang, menemukan hasil bahwa investasi, utang dan konsentrasi pasar sangat mempengaruhi penerapan manajemen laba.

1.2 Rumusan Masalah

4 | P a g e

BAB II

LANDASAN TEORI

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pengertian pasar modal menurut UU Pasar Modal No.8 Tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengan efek.

Menurut Fahmi dan Hadi (2011), pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat dana perusahaan. Pasar sekuritas atau pasar modal merupakan tempat dimana perusahaan dapat menjual surat berharganya ketika membutuhkan dana tambahanJogiyanto (2010). Sedangkan menurut Anoraga dan Pakarti (2006), pasar modal adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, penambahan financial asset(dan utang) pada saat yang sama, memungkinkan investor untuk mengubah dan menyusaikan portofolio iventasi.

Dari defiini diatas dapat disimpulkan bahwa pasar modal adalah suatu tempat yang menyediakan fasilitas yang mempertemukan pihak yang membutuhkan dana jangka panjang dalam hal ini perusahaan penjual surat berharga (dikenal dengan istilah emiten) dengan pihak yang memiliki idle money atau kelebihan dana (dikenal dengan istilah investor).

2.1.2 Bentuk-Bentuk Pasar Modal

Menurut Jogiyanto (2010) pasar modal dibedakan menjadi:

a. Pasar Primer adalah penawaran surat berharga yang baru dikeluarkan oleh omiten kepada calon investor.

b. Pasar Sekunder adalah tempat perdagangan surat berharga yang sudah beredar. c. Pasar Ketiga adalah perdagangan saham yang dilakukan diluar bursa atau OTC

(Over The Couter Market), bisa disebut juga sebagai bursa paralel.

5 | P a g e

2.1.3 Manfaat Pasar Modal

Menurut Anoroga dan Pakarti (2006:12), manfaat pasar modal dibagi menjadi empat bagian yaitu:

1. Manfaat pasar modal bagi emiten:

a. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

b. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai.

c. Tidak ada “covenant” sehingga manajemen dapat lebih bebas dalam pengelolaan data atau perusahaan.

d. Solvabilitas perusahaan tinggi sehinggan memperbaiki citra perusahaan. e. Ketergantungan emiten terhadap bank menjadi kecil.

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan.

g. Emisi saham cocok untuk membiayai perusahaan yang beresiko tinggi. h. Tidak ada bebas finansial yang tetap.

i. Jangka waktu penggunaan dana tidak terbatas. j. Tidak dikaitkan dengan kekayaan pinjaman tertentu. k. Profesionalisme dalam perusahaan meningkat. 2. Manfaat pasar modal bagi investor:

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi, yang tercermin pada peningkatan harga saham yang mencapai capital gain.

b. Memperoleh dividen bagi mereka yang memiliki atau memegang saham dan bunga tetap atau bunga mengambang bagi pemegang obligasi.

c. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak suara dalam RUPO bila diadakan bagi pemegang obligasi.

d. Dapat dengan mudah mengganti instrument investasi.

e. Dapat sekaligus melakukan investasi dalam beberapa instrument yang mengurangi resiko.

3. Manfaat pasar modal bagi lembaga penunjang:

a. Menuju kearah profesional di dalam memberikan pelayanan sesuai dengan bidang tugas masing-masing.

b. Sebagai pembentuk harga dalam bursa paralel. c. Likuiditas efek semakin tinggi.

6 | P a g e

b. Mendorong investasi. c. Penciptaan lapangan kerja. d. Memperkecil Debt Service Ratio.

2.2 Laporan Keuangan

2.2.1 Pengertian dan Tujuan Laporan Keuangan

Dalam PSAK NO.1(2009)menjelaskan bahwa laporan keuangan merupakan suatu penyajian yang terstruktur tentang posisi keuangan dan kinerja keuangan suatu entitas.

Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka pembuatan keputusan ekonomi, serta menunjukkan pertanggungjawaban manajeman atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Berdasarkan pernyataan diatas dapat disimpulkan bahwa laporan keuangan merupakan suatu catatan informasi keuangan yang terstruktur yang dapat digunakan untuk menggambarkan posisi keuangan, kinerja keuangan dan arus kas suatu perusahaan pada suatu periode akuntansi yang bermanfaat bagi para penggunanya dalam pengambilan keputusan ekonomi serta sebagai bentuk pertanggungjawaban yang telah dilakukan manajemen atas pengelolaan sumber-sumber daya yang dipercayakan kepada mereka.

2.2.2 Komponen Laporan Keuangan

Dalam PSAK NO.1 (2009)untuk mencapai laporan keuangan yang telah diuraikan diatas, laporan keuangan yang lengkap terdiri atas kompenen berikiut:

1. Laporan posisi keuangan/Neraca (StatementOf Financial Position) pada akhir periode, adalah suatu daftar menunjukkan posisi keungan, yaitu komposisi dari jumlah asset, liabilitas dan ekitas dari suatu entitas tertentu pada suatu tanggal tertentu.

2. Laporan Laba Rugi Komprehensif (Statement Of Comprehensive Income) selama periode, merupakan laporan yang memberikan informasi mengenai kinerja entitas yang menimbulkan perubahan pada jumlah ekuitas entitas yang bukan berasal dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik, misalnya setoran modal atau pembagian dividen.

7 | P a g e

dengan cara melakukan analisis atas kelompok akun ekuitas serta dokumen dan catatan yang berkaitan dengan ekuitas , antara lain Rapat Umum Pemegang Saham tentang pembayaran dividen, koreksi laba rugi tahun lalu, perubahan struktur modal dan perubahan pada komponen ekitas lainnya.

4. Laporan Arus Kas (Statement Of Cash Flow) selama periode, merupakan laporan yang menyediakan informasi mengenai arus pemerimaan dan penggunaan kas dan setara kas selama periode tertentu.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan berisi ringkasan kebijkan akuntansi dan informasi penjelasan lainnya. PSAK NO.1 (2009)menjelaskan bahwa:

“Catatan atas laporan keuangan meliputi penjelasan naratif atas rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas dan perubahan ekuitas serta informasi tambahan seperti kewajiban kontijensi dan komitmen. Catatan atas laporan keungan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam PSAK serta pengungkapan-pengungkapan

lain yang diperlukan untuk menghasilkan laporan keuangan secara wajar.”

6. Laporan posisi keungan pada awal periode komparatif, disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan.

2.2.3 Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatid laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pengguna. Karakteristik kualitatif laporan keuanga dalam Kieso, et al (2011) terdiri dari:

1. Fundamental Qualities:

A. Relevan

Relevan dalah sakah satu dari dua kualitas mendasar yang meembuat informasi akuntansi berguna untuk pengambilan keputusan. Unsur-unsur yang harus dipenuhi agar laporan keuangan dikatakan relevan adalah:

a. Predictive Value, informasi yang relevan dapat membantu pamakai dalam membuat prediksi tentang hasil akhir dari kejadian masa lalu, sekarang dan yang akan datang.

8 | P a g e

B. Faithful Representation (Kejujuran Penyajian)

Faithful representation berart\i angka dan deskripsi sesuai dengan apa yang benar-benar ada atau terjadi. Suatu keharusan karena kebanyakan pengguna tidak memiliki waktu atau keahlian untuk mengevaluasi isi informasi faktual. Unsur-unsur yang harus dipenuhi agar laporan keuangan dikatakan faithful representation adalah:

a. Completeness (kelengkapan), semua informasi yang diperlukan harus disajikan secara jujur. Sebuah kelalaian dapat menyebabkan informasi yang palsu atau menyesatkan dan dengan demikian tidak bermanfaat bagi pengguna laporan keuangan.

b. Neutrality (netral), perusahaan tidak dapat memilih informasi untuk mendukung satu pihak yang berkepentingan atas yang lain., informasi netral harus menjadi pertimbangan utama. Informasi yang disajikan haruslah bebas dari usaha-usaha untuk memberikan keuntungan lebih kepada kelompok tertentu.

c. Free from error (bebas dari kesalahan), semua item informasi harus bebas dari kesalahan, sehingga informasi menjadi akurat dari sebuah item keuangan.

2. Enhancing Qualities

Membedakan informasi yang lebih berguna dari informasi yang kurang berguna. Terdiri dari:

A. Comparability (keterbandingan), informasi yang diukur dan dilaporkan dengan cara yang sama untuk perusahaan yang berbeda dianggap sebanding. Komparatif memungkinkan pengguna untuk mengidentifikasi kemiripan dan perbedaan yang nyata dalam kegiatan ekonomi antara perusahaan.

B. Verifiability (keandalan), terjadi ketika suatu langkah independen, dengan menggunakan metode yang sama, memperoleh hasil yang sama.

C. Timeliness (ketepatan waktu), memiliki informasi yang tersedia untuk para pengambil keputusan sebelum kehilangan kemampuan untuk mempengaruhi keputusan. Memiliki informasi yang relevan yang tersedia cepat dapat meningkatkan kapasitas untuk mempengaruhi keputusan dan kurangnya ketepan waktu dapat menghilangkan informasi kegunaannya.

9 | P a g e

disampaikan. Informasi harus dimengerti antara pengguna dan pembuat keputusan.

2.2.4 Pengguna Lapran Keuangan

Dalam SAK (2009:2) menjelaskan bahwa para pengguna laporan keuangan menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi:

1. Invertor

Para investor dan penasehat investasi berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi yang dilakukan. Mereka membutuhkan informasi untuk menentukan apakah harus membeli, menahan, atau menjual investasi tersebut, serta informasi dalam laporan keuangan yang diperoleh digunakan untuk menilai kemampuan perusahaan dalam membayar dividen. 2. Karyawan

Karyawan membutuhkan laporan keuangan untuk memperoleh informasi terkait dengan stabilitas dan profitabilitas perusahaan, serta memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balasan jasa, imbalan pasca kerja dan kesmpatan kerja.

3. Pemberi pinjaman (kreditor)

Pemberi pinjaman membutuhkan laporan keuangan untuk memperolah informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya membutuhkan laporan keuangan untuk memperolah informasi keuangan yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek dibandingkan pemberi pinjaman.

5. Pelanggan

10 | P a g e

6. Pemerintah

Pemerintah membutuhkan laporan keuangan untuk memperolah informasi yang digunakan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional.

7. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan meyediakan informasi kecenderungan dan perkembangan terkait kemakmuran perusahaan serta rangkaian aktivitasnya.

2.3 Laba

Laba (income disebut juga profit) merupakan ringkasan hasil bersih aktivitas operasi usaha dalam periode tertentu dinyatakan dalam istilah keuangan Subramanyam dan Wild (2010).Menurut Ediningsih (2004) laba merupakan perbedaan antara pendapatan dalam suatu periode dan biaya yang dikeluarkan untuk mendapatkan laba.

Berdasarkan definisi tersebut dapat diartikan bahwa laba merupakan selisih antara pendapatan dan biaya-biaya yang dikeluarkan selama satu periode yang dinyatakan dalam satuan moneter. Subramanyam dan Wild (2010)menjelaskan bahwa salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan adalah laba yang dihasilkan perusahaan, dimana laba tersebut diukur dengan dasar akrual, yang dihitung dengan mengakui pendapatan dan mengaitkan biaya dengan pendapatan yang diakui. Dasar akrual berarti sesuatu transaksi atau kejadian yang dibukukan atau dilaporkan pada saat terjadinya dan mempunyai dampak atas sumber daya atau kewajiban suatu entitas dan tidak semata-mata berdasarkan saat terjadinya penerimaan atau pengeluaran kas. Adapun tujuan dari pelaporan laba menurut Harahap (2011) adalahsebagai berikut:

1. Perhitungan pajak, berfungsi sebagai dasar pengenaan pajak yang akan diterima negara.

2. Menghitung dividen yang akan dibagikan kepada pemilik dan yang akan ditahan dalam perusahaan.

3. Menjadi pedoman dalam menentukan kebijaksaan investasi dan pengambilan keputusan.

4. Menjadi dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya dimasa yang akan dating.

11 | P a g e

6. Perhitungan zakat sebagai kewajiban manusia sebagai hamba kepada Tuhannya melalui pembayaran zakat kepada masyarakat.

Dilihat dari tujuan pelaporan laba, dapat diambil kesimpulan bahwa laba merupakan suatu informasi dalam laporan keuangan yang sangat penting dan dibutuhkan oleh berbagai pihak.

2.4 Manajemen Laba

2.4.1 Pengertian Manajemen Laba

Laba yang tinggi oleh suatu perusahaan atau badan usaha akan sangat mempengaruhi keputusan yang akan diambil oleh pihak–pihak yang berkepentingan. Salah satu indikator dari suatu prestasi perusahaan atau organisasi adalah kemampuan menghasilkan laba (profitability). Meskipun ada berbagai cara untuk mengukur laba, semuanya itu berlandaskan pada konsep dasar umum, dimana menurut Smith dan Skousen (2000, hal. 119) bahwa :

“Laba adalah pengembalian (return) yang melebihi investasi”.

Scott (2009) mendefinisikan menejemen laba merupakan pemilihan kebijakan akuntasi oleh manajer, atau tindakan yang dapat mempengaruhi laba, yang bertujuan untuk mencapai beberapa tujuan dalam laporan laba. Definisi ini sesuai dengan yang dikemukakan oleh Badruzaman (2010) bahwa manajemen laba merupakan cara yang ditempuh oleh manajemen dalam mengelolah perusahaan mealaui pemilihan kebijakan akuntansi tertentu dengan tujuan untuk meningkatkan laba bersih dan nilai perusahaan sesuai dengan harapan perusahaan.

Dari definisi tersebut dapat disimpulkan bahwa manajemen laba merupakan suatu tindakan yang dilakukan oleh menejer melalui pemilihan kebijakan akuntansi yang bertujuan untuk memaksimalkan utilitas manajemen atau meningkatkan nilai pasar perusahaan.

Scott (2009) menyatakan bahwa terdapat dua cara pandang dalam memahami manajenen laba yang dilakukan manajemen perusahaan: pertama untuk memaksimalkan utilitas manajemen dan yang kedua bertujuan untuk memberikan keuntungan kepada semua pihak terkait dalam kontrak dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan unruk mengantisipasi kejadian-kejadian yang tidak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak, apabila manajemen laba bersifat oportunis, maka informasi laba tersebut dapat menyebabkan pengembalian keputusan investasi yang salah bagi investor.

12 | P a g e

laba itu harus dibuat sedemikan rupa agar tidak untuk menguntungkan suatu golongan tertentu. Laba yang dihitung menurut akuntansi didasarkan pada pandangan konsep netral tanpa memperhatikan pihak tertentu.

2.4.2 Klasifikasi Manajemen Laba

Menurut Sastradipraja (2010), manajemen laba diklasifikasikan dalam dua jenis, yaitu:

1. Cosmetic Earnings Management

Cosmetic earnings management, terjadi jika memanipulasi akrual yang tidak memiliki konsekuensi cash flow. Teknik ini merupakan hasil dari kebebasan dalam aplikasi akuntansi akrual yang mungkin terjadi. Standar akuntasi keuangan dan mekanisme pengawasan mengurangi kebebasan ini tetapi tidak mungkin untuk meniadakan pilihan karena kompleksitas dan keragaman aktivitas usaha. Akuntansi akrual yang membutuhkan estimasi dan pertimbangan menyebabkan kebebasan manajer dalam menetapkan angka akuntasi. Meskipun kebebasan ini memberikan kesempatan kepada manajer untuk menyajikan gambaran aktivitas usaha perusahaan yang lebih informatif, kebebasan ini juga memungkinkan mereka mempercantik laporan keuangan dan mengelola data.

2. Real Earnings Management

Real earnings management, terjadi jika manajer melakukan aktivitas dengan konsekuansi cash flow.Insentif untuk melakukan earnings management

mempengaruhi keputusan investasi dan pendanaan oleh manajer. Real earnings management lebih bermasalah dibandingkan cosmetic earnings management

karena mencerminkan keputusan usaha yang sering kali mengurangi kekayaan pemegang saham.

2.4.3 Bentuk Manajen Laba

Scott (2009) menyebutkan bahwa ada empat bentuk manajemen laba, yaitu:

1. Taking a big bath. Tindakan ini dilakukan ketika keadaan buruk yang tidak menguntungkan dan tidak bisa dihindari pada periode berjalan, dengan cara mengakui biaya-biaya pada periode-periode yang akan datang dan kerugian periode berjalan.

13 | P a g e

secara politis. Kebijakan yang bisa diambil berupa pembebanan biaya pengeluaran iklan, riset dan pengembangan yang cepat dan sebagainya.

3. Memaksimumkan laba (income maximization), yaitu memaksimalkan laba agar memperoleh bonus yang lebih besa. Demikian pula dengan perusahaan yang mendekati suatu pelanggaran kontrak utang jangka panjang, manajer perusahaan tersebut akan cenderung memaksimalkan laba.

4. Perataan laba (income smoothing), merupakan bentuk manajemen laba dengan cara menaikkan dan menurunkan laba untuk mengurangi fluktuasi laba yang dilaporkan sehingga perusahaan terlihat stabil dan tidak beresiko tinggi.

2.4.4 Indikator Manajemen Laba

Manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah dapat memaksimumkan nilai pasar perusahaan. Manajemen laba dapat diukur dengan mengetahui indikator yang mengiringinya, dimana menurut Mc Nichols (2000) ada tiga pendekatan yang dapat digunakan untuk proksi manajemen laba yaitu :

a. Pendekatan yang mendasarkan pada model agregat akrual. b. Pendekatan yang mendasarkan pada model spesifik akrual.

c. Pendekatan berdasarkan distribusi frekuensi, fokusnya adalah perilaku laba. Dengan mengetahui alat ukur atau indikator dari manajemen laba tersebut maka manajer dapat mempengaruhi nilai pasar saham perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba dan pertumbuhan laba sepanjang waktu. Selain itu Wiwik Utami (2005) juga menjelaskan bahwa untuk mendeteksi ada tidaknya manajemen laba, maka pengukuran atas akrual adalah hal yang sangat penting untuk diperhatikan. Total akrual adalah selisih antara laba dan arus kas yang berasal dari aktivitas operasi. Total akrual dapat dibedakan menjadi dua bagian, yaitu: bagian akrual yang memang sewajarnya ada dalam proses penyusunan laporan keuangan, disebut normal accruals atau non discretionary accruals; dan bagian akrual yang merupakan manipulasi data akuntansi yang disebut dengan

abnormal accruals atau discretionary accruals

14 | P a g e

praktik manajemen laba banyak dilakukan oleh manajemen karena mereka menganggap bahwa perusahaan lain juga melakukan hal yang sama. Dengan demikian, kinerja kompetitor juga dapat menjadi pemicu untuk melakukan praktik manajemen laba karena investor dan kreditur akan melakukan komparasi untuk menentukan perusahaan mana yang mempunyai

rating yang baik (favorable). Jika investor menyadari bahwa praktik manajemen laba banyak dilakukan oleh emiten maka ia akan melakukan antisipasi risiko dengan cara menaikkan tingkat imbal hasil saham yang dipersyaratkan.

2.5 Biaya Modal Ekuit

2.5.1 Pengertian Biaya Modal Ekuitas

Menurut Utami (2005) biaya modal merupakan konsep dinamis yang dipengaruhi oleh beberapa faktor. Struktur biaya modal didasarkan pada beberapa asumsi yang berkaitan dengan resiko dan pajak. Menurut Harmono (2011) biaya modal atau cost of capital adalah

rate of returnminimum suati perusahaan yang diukur berdasarkan proporsi ekuitas dari seluruh investasi agar dapat mempertahankan harga pasar sekuritasnya.

Husman (1997) menjelaskan bahwa biaya modal dalam bentuk modal sendiri merupakan tingkat keuntungan yang disyaratkan oleh pemilik dana tersebut sebelum mereka menyerahkan dananya ke perusahaan. Menurut Harmono (2011) penentuaan biaya modal sendiri adalah yang paling sulit dilakukan karena dijadikan sebagai dasar untuk penentuan biaya modal adalah arus kas terutama dividen dan pertumbuhannya.

Dari uraian diatas dapat disimpulkan bahwa biaya modal ekuitas merupakan suatu tingkat pengembalian minimum yang harus dihasilkan oleh perusahaan atas penggunaan dana yang diinvestasikan dalam suatu proyek yang berasal dari modal sendiri.

2.5.2 Komponen Biaya Modal

Dalam Utami (2005) biaya modal dihitung atas dasar sumber dana jangka panjang yang tersedia bagi perusahaan. Ada empat sumber dana jangka panjang yaitu:

1. Hutang jangka panjang. Biaya hutang jangka panjang adalah adalah biaya hutang sesudah sesudah hutang saat ini untuk mendapatkan dana jangka panjang melalui pinjaman.

15 | P a g e

3. Saham biasa. Biaya modal saham biasa ialah biaya modal ekuitas adalah besarnya

rate yang digunakan oleh investor untuk mendiskontokan dividen yang diharapka diterima dimasa yang akan datang.

4. Laba ditahan. Laba ditahan adalah bagian dari laba tahunan yang diinvestasikan kembali dalam usaha selain dibayarkan dalam kas sebagai dividen

2.6 Kerangka Pemikiran

Dalam menganalisis hubungan antara manajemen laba dengan tingkat pengungkapan biaya modal, digunakan variabel-variabel moderasi yang berpengaruh pada manajemen laba dan tingkat pengungkapan biaya modal. Defond and Park (1997) dalam Lobo and Zhou (2001) menyatakan bahwa manajemen laba memiliki hubungan negatif dengan kinerja kini (current industry relative performance) dan memiliki hubungan positif dengan kinerja masa depan (future industry relative performance).

Hal ini dikarenakan jika laba tahun berjalan lebih besar dari pada tahun sebelumnya, maka manajemen akan menyimpan labanya untuk periode yang akancdatang melalui negative discretionary accruals. Jika laba tahun depan diprediksi lebih besar dari pada tahun berjalan maka manajemen akan menggeser laba masa mendatang ke masa kini melalui positive discretionary accruals.

Agnes Utari Widyaningdyah (2001) menemukan hubungan positif antara leverage dengan manajemen laba. Perusahaan besar juga menghadapi public demand atas informasi biaya modal yang tinggi sehingga perusahaan harus mengungkapkan lebih banyak informasi meminimalkan utang dan biaya modal.

Keterikatan antara antara manajemen laba dan biaya modal perusahaan dapat digambarkan berikut ini :

MANAJEMEN LABA BIAYA MODAL

Gambar 1. Kerangka Konseptual

Hipotesis

Berdasarkan kerangka pemikiran yang telah diuraikan, hipotesis yang diuraikan dalam penelitian ini adalah:

16 | P a g e

BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Objek penelitian menurut Sugiyono (2012) merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variable tertentu yang ditetapkan untuk dipelajari dan di ditarik kesimpulan.

Objek penelitian yang akan diteliti pada penelitian ini adalah manajemen laba dan biaya modal ekuitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Data diambil dari laporan keungan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selama periode 2014-2015.

3.2Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif yang menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan format penelitian asosiatif yang merupakan penelitian dengan tujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala. (Indrianto, Supomo : 12).

3.3DefinisiOprasional

Untuk mengarahkan penelitian ini penulis mengambil definisi operasional dari variabel penelitian yaitu:

1. Manajemen laba sebagai variabel bebas (X). Indikator dari manajemen laba dapat diukur berdasarkan rasio akrual modal kerja dengan penjualan, dimana hal ini sesuai dengan formula yang disebutkan oleh Wiwik Utami (2005) yaitu:

Manajemen Laba (ML) = Akrual Modal kerja (t) / Penjualan periode (t)

2. Biaya modal sebagai variabel terikat (Y). Indikator dari biaya modal dapat diukur dengan utang jangka panjang.

Sampel dalam penelitian berjumlah 20 buah perusahaan otomotif saja sesuai dengan laporan keuangan perusahaan otomotif yang memenuhi kebutuhan data dalam penelitian ini.

17 | P a g e

karena dari semua perusahaan tersebut hanya 20 buah perusahaan otomotif yang mempunyai data lengkap sesuai dengan yang diperlukan dalam penelitian.

3.4Teknik Pengumpulan Data

Dalam mengumpulkan data, penulis menggunakan metode pengumpulan data dengan cara yaitu studi dokumentasi, yaitu mempelajari dokumen yang terkait dengan masalah atau data penelitian seperti laporan keuangan perusahaan dan lain-lain.

3.5Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode Analisis Statistik dengan menggunakan uji Regresi. Analisis regresi dilakukan untuk mengetahui bagaimana bagaimana variabel dependen/kriteria dapat diprediksikan melalui variabel independen/prediktor secara individual Sugiyono (2012). Penggunaan analisis regresi dapat digunakan untuk memutuskan apakah naik atau menurunnya variabel dependen dapat dilakukan dengan menaikkan atau menurunksn keadaan variabel independen, atau untuk meningkatkan keadaan variabel dependen dapat dilakukan dengan menurunkan variabel independen dan sebaliknya. Model sederhana untuk menguji hipotesis dalam penelitian ini adalah:

Y = a + b X Keterangan:

Y = Biaya modal ekuitas X = Manajemen laba a = Konstanta

b = Koefisien Regresi

3.6Analisis Data dan Pembahasan

18 | P a g e

Perusahaan otomotif merupakan perusahaan yang bergerak dalam bidang produksi dan penjualan alat-alat berat, spare part maupun produk kenderaan dan alat berat lainnya. Dimana diketahui bahwa sebagian besar perusahaan yang mendapat sangsi dari SEC dimana diduga telah melakukan manipulasi laba merupakan perusahaan otomotif yang hal ini dilakukan untuk mendapatkan kepercayaan dari para investor mereka sehingga melakukan manajemen laba untuk menunjukkan mampu membiayai modal ekuitas bagi para investornya.

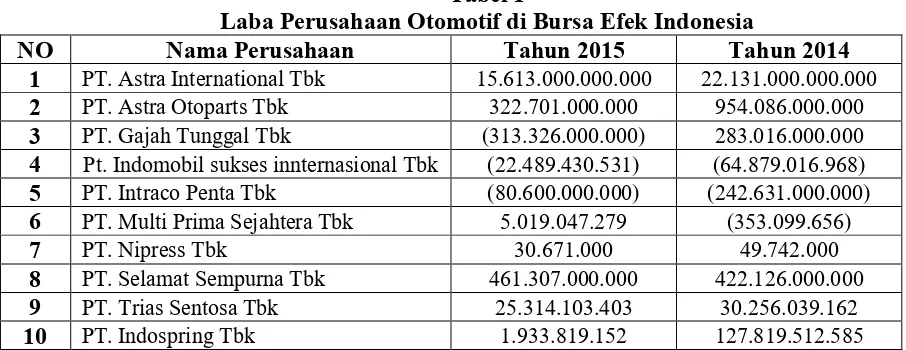

Manajemen laba merupakan salah suatu tujuan manajemen melakukan manipulasi laba yang digunakan untuk memperoleh pendanaan eksternal, dimana manajemen laba dalam hal ini diukur dari laporan arus kas aktivitas operasi sehingga penelitian dapat langsung memperoleh data tersebut tanpa melakukan perhitungan yang rumit. Berikut ini adalah table yang menyajikan laba yang ada pada 10 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Tabel 1

Laba Perusahaan Otomotif di Bursa Efek Indonesia

NO Nama Perusahaan Tahun 2015 Tahun 2014

1 PT. Astra International Tbk 15.613.000.000.000 22.131.000.000.000

2 PT. Astra Otoparts Tbk 322.701.000.000 954.086.000.000

3 PT. Gajah Tunggal Tbk (313.326.000.000) 283.016.000.000

4 Pt. Indomobil sukses innternasional Tbk (22.489.430.531) (64.879.016.968)

5 PT. Intraco Penta Tbk (80.600.000.000) (242.631.000.000)

6 PT. Multi Prima Sejahtera Tbk 5.019.047.279 (353.099.656)

7 PT. Nipress Tbk 30.671.000 49.742.000

8 PT. Selamat Sempurna Tbk 461.307.000.000 422.126.000.000

9 PT. Trias Sentosa Tbk 25.314.103.403 30.256.039.162

10 PT. Indospring Tbk 1.933.819.152 127.819.512.585

Sumber: www.idx.co.id

19 | P a g e

Table 2

Biaya Modal Ekuitas

Perusahaan Otomotif di Bursa Efek Indonesia

NO Nama Perusahaan Tahun 2015 Tahun 2014

1 PT. Astra International Tbk 42.660.000.000.000 41.599.000.000.000

2 PT. Astra Otoparts Tbk 569.777.000.000 387.053.000.000

3 PT. Gajah Tunggal Tbk 8.402.215.000.000 7.368.809.000.000

4 Pt. Indomobil sukses innternasional Tbk 5.128.334.628.663 5.280.717.647.363

5 PT. Intraco Penta Tbk 1.869.084.000.000 1.194.927.000.000

6 PT. Multi Prima Sejahtera Tbk 27.007.960.032 9.387.468.000

7 PT. Nipress Tbk 269.121.614.000 105.677.493.000

8 PT. Selamat Sempurna Tbk 208.148.000.000 98.714.000.000

9 PT. Trias Sentosa Tbk 530.902.085.972 549.669.305.670

10 PT. Indospring Tbk 189.882.575.049 124.875.163.299

Sumber: www.idx.co.id

3.7Rancangan Analisis Dan Pengujian Hipotesis

3.7.1 Rancangan Analisis

Penelitian ini dilakukan untuk mencari pengaruh antara manajemen laba dengan biaya modal ekuitas. Analisis data dilakukan secara kuantitatif dengan menggunakan regresi linier sederhana. Analisis linier sederhana adalah analisis mengenai saru variabel independen dengan satu variabel dependen Sugiyono (2012). Dalam analisis regrsi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variable dependen dengan variabel independen Ghozali (2011).

3.7.2 Penetapan Hipotesis Penelitian

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan signifikansi atau ada tidaknya pengaruh dari variabel independen dengan variabel dependen. Pengujian hipotesis yang akan di lakukan adalah:

Ho : b1 = 0, artinya tidak ada pengaruh signifikan manajemen laba terhadap biaya modal ekuitas.

H1 : b1 ≠ 0, artinya ada pengaruh yang signifikan manajemen laba biaya modal ekuitas.

3.8Penarikan Kesimpulan

20 | P a g e

apakah manajemen laba memiliki pengaruh yang signifikan atau tidak terhadap biaya modal ekuitas.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil penelitian dari SPSS

4.1.1 Anova

Berdasarkan data di bawah nilai signifikansi lebih kecil dari α (0,000 < 0,05),

sehingga Ho ditolak dan H1 diterima. Pada taraf α =5% dan dapat disimpulkan bahwa

terdapat hubungan antara manajemen laba dengan biaya modal ekuitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.503E27 2 7.513E26 87.511 .000a

Residual 6.010E25 7 8.586E24

Total 1.563E27 9

a. Predictors: (Constant), x2, x1

b. Dependent Variable: y

4.1.2 Model Summary

Dari data di bawah ini ditemukan nilai R Square sebesar ,962 artinya sebesar 96,2% variabel manajemen laba berpengaruh terhadap biaya modal ekuitas. Selisih sebesar 3,8% (100%-96,2%) dipengaruhi oleh factor-faktor lain yang tidak diteliti.

Model Summary

Model

R R Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics R Square

Change F Change df1 df2

Sig. F Change

di

m e ns

i

on 0

1 .981a .962 .951 2.93013E12 .962 87.511 2 7 .000

21 | P a g e

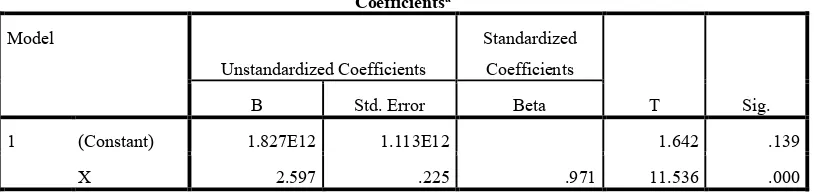

4.1.3 Coefficients

Dari hasil perhitungan SPSS, diperoleh nilai a sebesar 1,827 dan nilai b sebesar 2,597. Dengan demikian maka dibentuk persamaan linier sederhana sebagai berikut:

Y = 1,827 + 2,597 X

nilai a dan b dalam persamaan di atas dapat di intrespetasikan sebagai berikut:

a = 1,827 artinya: merupakan nilai varibel Y (biaya modal ekuitas) taksiran pada saat variable X (manajemen laba) sama dengan satu. Artinya manajemen laba bernialai 1 satuan, maka biaya modal ekuitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia bernilai 1,827 satuan. b = 2,597 artinya: merupakan koefisien regresi yang menjukkan bahwa pengaruh variabel

X (manajemen laba) terhadap variabel Y (biaya modal ekuitas) adalah searah (positif). Artinya jika manajemen laba meningkat sebesar satu satuan, maka biaya modal ekuitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia akan meningkat sebesar 2,597 satuan.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 1.827E12 1.113E12 1.642 .139

X 2.597 .225 .971 11.536 .000

a. Dependent Variable: y

4.2 Pengujian Hipotesis

Untuk menguji apakah manajemen laba memberikan pengaruh yang signifikan pada biaya modal ekuitas, maka dilakukan pengujian hipotesis sebagai berikut:

Ho : b1 = 0, artinya tidak ada pengaruh signifikan manajemen laba terhadap biaya modal ekuitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

22 | P a g e

Taraf signifikansi (α) = 0,05

Kriteria uji: tolak Ho jika nilai t-hitung > t-tabel, H1 diterima. Nilai statistik uji t dapat diketahui dari tabel berikut:

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 1.827E12 1.113E12 1.642 .139

X 2.597 .225 .971 11.536 .000

a. Dependent Variable: y

Berdasarkan data diatas, akan dibandingkan dengan nilai t tabel pada distribusi t. dengan jumlah sampel (n) = 10; jumlah variabel (k) = 2; taraf signifikansi α = 5%; derajat kebebasan (df) = n – k = 10 – 2 = 8 sehingga di peroleh nilai t sebesar 1,8595. Karena t tabel lebih kecil dari t hitung maka ditetapkan bahwa Ho ditolak dan H1 diterima.

BAB V

KESIMPULAN dan SARAN

Kesimpulam dari penelitian ini adalah:

1. Berdasarkan perhitungan dengan nilai pada tabel Coefficients dapat diketahui bahwa manajemen laba perusahaan mempunyai pengaruh yang signifikan terhadap biaya modal ekuitas, dimana Nilai t hitung variabel manajemen laba sebesar 11,536 dan t tabel adalah sebesar 1,8595 sehingga t hitung > t tabel. Ditetapkan bahwa Ho ditolak atau H1 diterima sehingga dengan demikian manajemen laba perusahaan dapat dikatakan mempunyai pengaruh yang signifikan dalam mempengaruhi biaya modal ekuitas pada perusahaan otomotif yang terdaftar pada Bursa Efek Indonesia. 2. Berdasarkan hasil analisis dengan menggunakan model summary yang dapat

23 | P a g e

Keterbatasan dalam penelitian ini adalah keterbatasan waktu, sehingga ada kemungkinan kesalahan dalam metode mengelolaan data. Waktu yang diberikan sangat singkat, menyebabkan keakuratan penelitian ini rendah.

Saya menyarankan untuk penelitian selanjutnya agar memeperpanjang waktu pengamatan dan pencarian data sehingga data dan metode yang digunakan lebih akurat dan tepat. Dan juga dapat menambahkan variable-variabel lainnya dengan sektor yang berbeda dan jumlah data yang lebih banyak agar memberikan hasil yang lebih baik.

DAFTAR PUSTAKA

Anoraga, Pandji dan Piji Pakarti. 2006. Pengantar Pasar Modal. Edisi 5. Jakarta: PT Reneka Cipta.

Asri, Marselinus. 2017. “Idiosyncratic Volatility and Stock Prices”, SSRNJournal.

Badruzaman, Nunung. 2009. Analisis Penggunaan Laporan Keuangan. Bandung: Universitas Widyatama.

Dechow, P. M, G.R. Saloan and A.P. Sweeney. 1996 “Causes and Consequences of Earnings

Manipulation: An Analysis of Firm Subject to Enforcement Action by SEC”, Contemporary Accounting Research, Vol 13, No. 1, hal 1-36.

Ediningsih, Sri Isworo. 2004. “Rasio Keuangan dan Prediksi Pertumbuhan Laba: Studi

Empiris pada Perusahaan Manufaktur di Bursa Efek Jakarta. Wahana Jurnal Ekonomi, Manajemen dan Akuntansi, Vol. 7 No.1.

Fahmi, Irham dan Yoni L. Hadi. 2011. Teori Portofolio dan Analisis Investasi. Bandung: Alfabeta.

Fanani, Zaenal (2006). Manajemen Laba : Bukti Dari Set Kesempatan Investasi, Utang, Kos Politik, Dan Konsentrasi Pasar Pada Pasar Yang Sedang Berkembang. SNA 9 Padang.

Harahap, Sofyan Syafri. 2011. Teori Akuntansi. Edisi Revisi. Jakarta: Rajawali Pers.

Harmono, 2011. Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus, dan Riset Bisnis. Jakarta: PT. Bumi Aksara.

Helay, Paul M and K.G Palepu. 1993. “The Effect of firms Financial Disclosure Strategies on

24 | P a g e

Husnan, Suad. 1997. Manajenem Keuangan, Teori dan Penerapan (Keputusan Jangka Panjang). Edisi 4. Yogyajarta: BPFE UGM.

Indrianto, Nur dan B. Supomo. 2012. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogjakarta: BPFE.

Jogiyanto. H.M. 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Julia Halim, Carmel Meiden, Rudolf LT (2005). Pengaruh Manajemen Laba Pada Tingkat Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur Yang Termasuk Dalam Indeks LQ-45. SNA VIII Solo.

Keiso, Donald E, Jerry J. Weygandt, and Terry D. Warfield. 2011. Intermediate Accounting volume 1 IFRS Edition. John Willey & Sons.

McNicols. 2000. “Research Design Issues in Earnings Management Studies”, Journal of

Accounting and Public Policy 19:313-145.

Sastradipraja, Usman. 2010. Analisis Penggunaan Laporan Keungan. Edisi 2. Bandung: Universitas Widytama.

Scott, RW. 2009. Financial Accounting Theory. Prentice Hall Inc

Smith dan Skousen (2000). Cost Accounting and Control. Terjemahan Hermawan. Edisi Kedelapan. Ohio: South Western Publishing Co., Cincinnati.

Subramanyam, K.R dan J.J Wild. 2008. Analisis Laporan Keuangan. Edisi 10. Jakarta: Salemba Empat

Sugiyono. 2012. Metode Penelitian Kombinasi (Mixed Methods). Bandung: Alfabeta.