1 FAKTOR FAKTOR YANG MEMPENGARUHI KEPATUHAN MEMBAYAR PAJAK

DI KOTA PADANG

Budi Hartawan, Popi Fauziati, Arie Frinola

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta Email : hartawanbd@gmail.com

Abstrak

Tax is a very important indicator for national development, especially the city of Padang. To increase the contribution of the tax should be increased tax compliance to pay taxes. Therefore, this study aims to analyze and determine the factors that influence adherence to pay taxes in the city of Padang. The sample used in this research model totaled 125 respondents were selected using purposive sampling method. The data used is primary data obtained through questionnaires. In this study the model used two categories of variables. The first is dependent ie taxpayer compliance to pay taxes. Both are independent consisting of tax knowledge, understanding tax regulations, the service tax authorities and tax penalties. To perform analyze problems used in this research model is carried out by using a multiple linear regression model and statistical t-test. Based on the results of hypothesis testing found that knowledge of taxation significantly influence individual taxpayer compliance. The results obtained also show that the understanding of tax laws, the tax authorities and tax penalties services are individually not significant effect on the compliance of individual taxpayers in the city of Padang.

Keywords Tax Knowledge, Understanding Tax provisions, tax authorities and Services Tax Sanctions

PENDAHULUAN

Latar Belakang Masalah

Meningkatnya pembangunan nasional secara umum dan daerah pada khususnya terlaksana karena adanya peran dari pajak sebagai salah satu sumber dana yang digunakan pemerintah. Pajak tentu dibuat untuk memberikan kontribusi bagi negara terutama didalam meningkatkan kesejahtraan

masyarakat melalui pembangunan

fundamental dan infrastruktur ekonomi. Pajak tentu menjadi bagian yang tidak terpisahkan didalam sebuah negara. Pajak merupakan sebuah kegiatan untuk membayar sejumlah jasa kepada negara yang bersifat memaksa. Dalam hal ini pajak juga dapat didefinisikan sebagai bentuk pengabdian warga negara yang baik setelah memanfaatkaan sumber daya yang dikuasai oleh negara.

Didalam prakteknya di wilayah

Negera Kesatuan Republik Indonesia Pajak pengelolaan dan pelayanan pajak tentu diatur didalam sebuah lembaga yang khususnya menerima segala bentuk aktifitas warga negara yang berhubungan dengan pajak. Pajak memang memiliki arti penting bagi peningkatan standar perekonomian sebuah negara, akan tetapi arti penting pajak belum tentu membuat masyarakat sebagai wajib pajak pribadi atau pun badan memiliki tingkat kepatuhan yang tinggi terhadap pajak. Fenomena yang terjadi saat ini menunjukan bahwa banyak diantara wajib pajak pribadi atau pun badan yang lalui membayar pajak,

atau dengan sengaja menghindari dan

2 Perumusan Masalah

Berdasarkan kepada latar belakang masalah, maka diajukan sejumlah pertanyaan yang akan dibuktikan didalam penelitian ini yaitu sebagai berikut:

1. Apakah pengetahuan peraturan

perpajakan berpengaruh terhadap

kepatuhan wajib pajak pribadi untuk memenuhi kewajiban pajak ?

2. Apakah pemahaman peraturan

perpajakan berpengaruh terhadap

kepatuhan wajib pajak pribadi untuk memenuhi kewajiban pajak ?

3. Apakah kualitas pelayanan fiskus berpengaruh terhadap kepatuhan wajib

pajak pribadi untuk memenuhi

kewajiban pajak ?

4. Apakah sanksi perpajakan

berpengaruh terhadap kepatuhan wajib

pajak pribadi untuk memenuhi

kewajiban pajak ?

Tujuan Penelitian

Berdasarkan kepada latar belakang masalah dan perumusan masalah secara

umum penelitian ini bertujuan untuk

mendapatkan bukti empiris:

1. Pengaruh pengetahuan peraturan

perpajakan terhadap kepatuhan wajib pajak pribadi membayar kewajiban pajak.

2. Pengaruh pemahaman peraturan

perpajakan terhadap kepatuhan wajib pajak pribadi membayar kewajiban pajak.

3. Pengaruh kualitas pelayanan fiskus

terhadap kepatuhan wajib pajak

pribadi membayar kewajiban pajak. 4. Pengaruh sanksi perpajakan terhadap

kepatuhan wajib pajak pribadi

membayar kewajiban pajak.

Landasan Teori Pajak

Menurut Mardiyasmo (2006) pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat dipaksakan) dengan tiada mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum.

Brothodirjo (2003) memberikan

definisi pajak sebagai iuran pada negara (yang dapat dipaksakan) yang terutang oleh wajib

pajak membarnya menurut peraturan

peraturan dengan tidak mendapatkan prestasi kembali, yang dapat ditunjuk, dan yang

gunanya adalah untuk membiayai

pengeluaran pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintah.

Pengertian pajak relatif bervariasi. Menurut Rahayu (2006) mendefinisikan pajak sebagai suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan berdasarkan ketentuan yang ditetapkan lebih dahulu tanpa mendapatkan imbalan yang langsung dan proporsional, agar

pemerintah dapat melaksanakan tugas

3 Kepatuhan Wajib Pajak

Menurut Istilah bahasa kepatuhan definisikan sebagai ketaatan atau komitmen dalam menjaga berbagai hal. Kepatuhan tidak terbentuk dengan sendirinya akan tetapi terbentuk karena adanya sebuah proses. Kepatuhan terhadap pajak merupakan bentuk prilaku yang terjadi karena sebuah proses sosialisasi, pengamatan dan pembelajaran terhadap sebuah peraturan yang berhubungan dengan hukum legal disuatu daerah atau wilayah (Susanto, 2005)

Menurut Bambang (2010) kepatuhan wajib pajak berhubungan dengan komitmen untuk melaksanakan pembayaran pajak tepat pada waktunya atau tidak terlambat dari waktu yang ditentukan. Wajib pajak adalah komitmen yang terbentuk karena adanya pembelajaran dan pemahaman yang baik terhadap norma hukum atau pun norma tingkahlaku.

Pengetahuan Pajak

Pengetahuan merupakan sejumlah

referensi yang dimiliki individu tentang

bidang perpajakan. Pengetahuan yang

diperoleh oleh setiap individu dibentuk karena adanya proses pembelajaran yang dilakukan

individu terhadap ilmu perpajakan.

Pembelajaran tentang bidang perpajakan dapat diperoleh dari jenjang pendidikan formal atau pendidikan non. Pengetahuan

perpajakan akan mendorong adanya

pemahaman individu tentang bidang

perpajakan, jika individu memiliki

pengetahuan yang kuat tentang bidang

perpajakan tentu akan mendorong

meningkatkan kesadaran pajak dan kepatuhan wajib pajak.

Pemahaman Peraturan Perpajakan

Seorang wajib pajak tentu tidak akan memenuhi kewajiban pajak yang ia miliki jika

tidak mampu memahami pengetahuan

perpajakan yang ia miliki. Menurut Santoso (2008) pengetahuan atau pemahaman wajib pajak atas peraturan perpajakan dapat

mempengaruhi kepatuhan wajib pajak.

Semakin baik pemahaman tentang

pengetahuan perpajakan tentu akan semakin mendorong wajib pajak untuk patuh dan taat kepada pajak. Pemahaman terhadap pajak tentu membuat individu akan lebih mengerti

tujuan pemerintah menciptakan sistem

perpajakan. Oleh sebab itu peningkatan pemahaman wajib pajak tentang pengetahuan pajak akan meningkatkan kepatuhan.

Pelayanan Fiskus

Pelayanan adalah kemampuan untuk membantu yang diperlihatkan secara individu atau pun team. Ketika kita mempelajari tentang pajak tentu kita mengenal adanya pelayanan fiskus. Secara umum fiskus merupakan petugas. Jadi pelayanan fiskus dapat didefinisikan sebagai cara petugas pajak dalam membantu, mengurus dan menyiapkan segala keperluan yang dibutuhkan seseorang yang dalam hal ini adalah wajib pajak (Jatmiko, 2006).

Sanksi Pajak

Sanksi merupakan bentuk hukuman yang diberikan kepada setiap individu yang

4

melakukan pelanggaran terhadap norma hukum, salah satu sanksi juga dapat diberikan kepada individu atau pun badan yang tercatat berdasarkan prosedur hukum sebagai wajib pajak. Sanksi dapat diberikan secara langsung dan tidak langsung kepada pihak yang melakukan pelanggaran. Sanksi yang diterima individu yang melanggar tentu beraneka ragam mulai dari yang ringan hingga sanksi yang berat (Priantara, 2011).

Ragam sanksi yang diberikan kepada

masing-masing individu tentu berbeda

tergantung pada besarnya kecurangan atau besarnya prosedur yang dilanggar, sanksi yang diberikan kepada wajib pajak dapat berupa denda atau pun sanksi pidana, kurungan, penyitaan assets hingga sanksi yang berhubungan dengan pemberhentian pencabutan izin usaha dan sebagainya.

Pengembangan Hipotesis

Siregar et al (2011) menemukan bahwa pengetahuan peraturan perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak pribadi membayar kewajiban pajak. Febriansyah (2012) mengungkapkan

bahwa pengetahuan bidang perpajakan

mendorong meningkatnya kepatuhan wajib pajak untuk melakukan pembayaran pajak.

Supriyati dan Nur Hidayari (2008)

mengungkapkan bahwa pengetahuan tentang

bidang perpajakan tidak berpengaruh

signifikan terhadap kepatuhan membayar pajak pada wajib pajak pribadi. Berdasarkan uraian ringkas beberapa hasil penelitian

terdahulu maka diajukan sebuah hipotesis yang akan dibuktikan yaitu:

H1 : Pengetahuan peraturan perpajakan

berpengaruh positif yang signifikan terhadap kepatuhan wajib pajak pribadi membayar kewajiban pajak

Siregar et al., (2012) mengungkapkan bahwa pemahaman peraturan perpajakan

tidak berpengaruh signifikan terhadap

kepatuhan wajib pajak pribadi untuk

membayar kewajiban pajak. Rachmawati et al (2013) mengungkapkan bahwa pemahaman terhadap bidang perpajakan bukanlah variabel yang mempengaruhi kepatuhan wajib pajak

untuk melakukan pembayaran pajak.

Supriyati dan Nur Hidayari (2008)

mengungkapkan bahwa pemahaman terhadap pengetahuan perpajakan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak

untuk melakukan pembayaran pajak.

Berdasarkan uraian ringkas tersebut peneliti mengajukan sebuah hipotesis yang akan dibuktikan yaitu:

H2 : Pemahaman pengetahuan perpajakan

berpengaruh positif yang signifikan terhadap kepatuhan wajib pajak pribadi membayar kewajiban pajak

Siregar et al (2012) menemukan bahwa kualitas pelayanan yang diberikan petugas pajak (fiskus) berpengaruh signifikan

terhadap kepatuhan membayar pajak.

Supriyati dan Nur Hidayari (2008)

mengungkapkan bahwa kualitas pelayanan

dibidang perpajakan tidak berpengaruh

signifikan terhadap kepatuhan wajib pajak pribadi untuk melakukan pembayaran pajak.

5

Berdasarkan beberapa hasil penelitian

terdahulu maka diajukan sebuah hipotesis yang akan dibuktikan yaitu:

H3 : Kualitas pelayanan berpengaruh

positif yang signifikan terhadap

kepatuhan wajib pajak pribadi

membayar kewajiban pajak

Ernawati (2011) menyatakan bahwa semakin berat sanksi yang diberikan akan semakin meningkatkan kepatuhan wajib pajak untuk segera melakukan pembayaran pajak tepat waktu. Muliari dan Setiawan (2010) hasil penelitiannya menunjukan bahwa sanksi berpengaruh positif yang signifikan terhadap

kepatuhan wajib pajak pribadi untuk

melakukan pembayaran pajak. Berdasarkan uraian ringkas tersebut maka dapat diajukan sebuah hipotesis yang akan dibuktikan yaitu:

H4 Sanksi pajak berpengaruh positif yang

signifikan terhadap kepatuhan wajib pajak pribadi membayar kewajiban pajak

Metode Penelitian Populasi dan Sampel

Menurut Sekaran (2006) populasi merupakan kesatuan atribut yang saling bekerja sama untuk mencapai satu tujuan . Pada penelitian ini yang menjadi populasi adalah seluruh wajib pajak pribadi yang

berdomisili di kota Padang. Untuk

mempersempit ruang lingkup pembahasan didalam penelitian ini maka diambil bagian populasi untuk dijadikan sampel. Pada penelitian ini yang menjadi sampel adalah beberapa orang wajib pajak pribadi yang berdomisili di kota Padang.

Jenis dan Sumber Data

Data yang digunakan didalam

penelitian ini adalah primer. Menurut Ghozali (2011) data primer adalah data yang dicari dan diolah secara langsung oleh peneliti dan belum dipublikasikan kepada pihak-pihak yang berkepentingan. Data primer yang digunakan diperoleh melalui penyebaran kuesioner kepada responden yang memenuhi kriteria pengambilan sampel. Data yang digunakan diperoleh melalui proses observasi langsung yang peneliti lakukan kepada setiap kecamatan yang ada di kota Padang.

Variabel Penelitian

Secara umum variabel penelitia yang digunakan didalam penelitian ini adalah sebagai berikut:

Variabel Independen

Pada penelitian ini, secara umum variabel independen yang digunakan adalah sebagai berikut:

Pengetahuan Perpajakan

Pengetahuan wajib pajak tentang perpajakan adalah perubahan sikap dan tata laku seorang wajib pajak atau kelompok wajib pajak dalam upaya mendewasakan diri melalui upaya pengajaran dan pelatihan. Untuk mengukur pengetahuan perpajakan, yang terdiri dari 14 item pertanyaan maka

digunakan skala Likert dengan model

pertanyaan tertutup. Diidalam penelitian ini peneliti memberikan pilihan jawaban terhadap setiap jawaban yang diberikan responden. Pilihan jawaban tertinggi adalah 1 sedangkan pilihan jawaban tertinggi adalah 5.

6 Pemahaman Peraturan Perpajakan

Pemahaman wajib pajak tentang peraturan perpajakan adalah cara wajib pajak dalam memahami peraturan perpajakan yang ada. Wajib pajak yang tidak paham akan

peraturan perpajakan maka cenderung

menjadi wajib pajak yang tidak kuat. Indikator pemahaman peraturan perpajakan

diadopsi dari Sulistyawati et al., (2012).

Untuk mengukur variabel pemahaman pengetahuan perpajakan maka diukur dengan 15 item pertanyaan dan memiliki skala Likert dengan model pertanyaan tertutup. Diidalam penelitian ini peneliti memberikan pilihan jawaban terhadap setiap jawaban yang

diberikan responden. Pilihan jawaban

terendah adalah 1 sedangkan pilihan jawaban tertinggi adalah 5. Pada model penelitian ini pilihan jawaban yang diajukan meliputi Sangat Setuju (SS) = 5, Setuju (S) = 4, Netral (N) = 3, Tidak Setuju (TS) = 2 dan Sangat Tidak Setuju (STS) = 1.

Kualitas Layanan Terhadap Wajib Pajak

Pelayanan adalah cara melayani

(membantu, mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang) Secara sederhana definisi kualitas adalah sebuah kondisi dinamis yang berhubungan dengan produk dan jasa, manusia, proses lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya. Untuk mengukur kualitas pelayanan fiskus maka di adopsi indikator dari Kotler dan Keller (2010). Untuk mengukur kualitas pelayanan

wajib pajak maka diukur dengan 10 item pertanyaan dan memiliki skala Likert dengan

model pertanyaan tertutup. Diidalam

penelitian ini peneliti memberikan pilihan jawaban terhadap setiap jawaban yang

diberikan responden. Pilihan jawaban

terendah adalah 1 sedangkan pilihan jawaban tertinggi adalah 5. Pada model penelitian ini pilihan jawaban yang diajukan meliputi Sangat Setuju (SS) = 5, Setuju (S) = 4, Netral (N) = 3, Tidak Setuju (TS) = 2 dan Sangat Tidak Setuju (STS) = 1.

Sanksi Perpajakan

Menurut Priantara (2011) sanksi merupakan bentuk hukuman yang diberikan kepada setiap individu yang melakukan pelanggaran terhadap norma hukum, salah satu sanksi juga dapat diberikan kepada individu atau pun badan yang tercatat berdasarkan prosedur hukum sebagai wajib pajak. Sanksi dapat diberikan secara langsung dan tidak langsung kepada pihak yang melakukan pelanggaran. Sanksi yang diterima individu yang melanggar tentu beraneka ragam mulai dari yang ringan hingga sanksi

yang berat. Untuk mengukur sanksi

perpajakan maka digunakan indikator yang

diadopsi dari Muliari dan Setiawan (2010).

Untuk mengukur sanksi pajak yang diukur dengan 5 item pertanyaan maka digunakan skala Likert dengan model pertanyaan tertutup. Diidalam penelitian ini peneliti memberikan pilihan jawaban terhadap setiap jawaban yang diberikan responden. Pilihan jawaban tertinggi adalah 1 sedangkan pilihan

7

jawaban tertinggi adalah 5.Pada model penelitian ini pilihan jawaban yang diajukan meliputi Sangat Setuju (SS) = 5, Setuju (S) = 4, Netral (N) = 3, Tidak Setuju (TS) = 2 dan Sangat Tidak Setuju (STS) = 1.

Variabel Dependen

Kepatuhan Membayar Pajak (y)

Menurut Istilah bahasa kepatuhan

membayar pajak definisikan sebagai

keinginan yang muncul didalam diri wajib pajak untuk melakukan pembayaran pajak tepat waktu. Untuk mengukur kepatuhan membayar pajak maka digunakan indikator yang di adopasi dari Muliari dan Setiawan

(2010). Untuk mengukur kepatuhan

membayar pajak yang diukur dengan 10 item pertanyaan maka digunakan skala Likert dengan model pertanyaan tertutup. Diidalam penelitian ini peneliti memberikan pilihan jawaban terhadap setiap jawaban yang

diberikan responden. Pilihan jawaban

tertinggi adalah 1 sedangkan pilihan jawaban tertinggi adalah 5.Pada model penelitian ini pilihan jawaban yang diajukan meliputi Sangat Setuju (SS) = 5, Setuju (S) = 4, Netral (N) = 3, Tidak Setuju (TS) = 2 dan Sangat Tidak Setuju (STS) = 1.

Metode Analisis

Untuk melakukan pengujian hipotesis maka dilakukan dengan menggunakan metode analisis kuantitatif, secara umum analisis kuantitatif adalah tahapan pengolahan data dengan menggunakan alat uji statistic. Secara umum tahapan pengujian yang dilakukan adalah sebagai berikut:

Uji Instrumen Data

Sebelum dilakukan pengujian

hipotesis terlebih dahulu dilakukan pengujian instrument data, di dalam tahapan pengujian tersebut masing-masing item pertanyaan yang

mendukung variabel penelitian terlebih

dahulu harus diuji validitas dan reliabilitas masing-masing item.

Pengujian Asumsi Klasik

Sebelum dilakukan pengujian

hipotesis salah satu persyaratan yang seharus terpenuhi dalam sebuah model regresi adalah

terbebasnya masing-masing variabel

independen dari gejala asumsi klasik. Secara umum tahapan pengujian asumsi klasik yang digunakan adalah sebagai berikut:

Pengujian Hipotesis

Untuk melakukan pengujian hipotesis maka dilakukan dengan tahapan pengujian statistic. Secara umum tahapan pengujian statistic yang digunakan meliputi:

Mode Regresi Linear Berganda

Merupakan model yang digunakan untuk mengetahui arah pengaruh antara

variabel independen variabel dependen.

Secara umum Ghozali (2011) merumuskan persamaannya sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + + β4X4 + e

oefisien Determinasi (R2)

Uji koefisien determinasi (R2)

bertujuan untuk melihat seberapa besar proporsi variasi dari variabel indepeden

secara bersama-bersama mempengaruhi

8 Uji F-statistik (Goodness of Fit)

Menurut Ghozali (2011) bertujuan untuk mengetahui kecocokan model (model

fit) dari persamaan regresi yang terbentuk. Uji

f-statistik juga berguna untuk mengetahui

pengaruh variabel independen terhadap

variabel dependen secara simultan atau bersama sama.

Uji t-Statistik (Partial Analysis)

Untuk membuktikan ada atau tidaknya pengaruh komitmen profesional dan etika profesi terhadap kinerja auditor. maka penulis melakukan uji statistik yaitu menggunakan uji t-test.

Analisis dan Pembahasan Demografis Responden

Pada tabel teridentifikasi bahwa

sebagian besar responden didominasi oleh wajib pajak orang pribadi yang bergender laki laki yaitu berjumlah 71 orang sedangkan wajib pajak orang pribadi yang bergender perempuan berjumlah 54 orang. Jika diamati dari sudut usia sebagian besar responden memiliki tingkatan usia 23 – 25 tahun yaitu

berjumlah 46 orang. Sebagian besar

responden memiliki tingkatan pendidikan setingkat D3 atau diploma yaitu berjumlah 53 orang, jika diamati dari sudut pekerjaan sebagian besar wajib pajak orang pribadi yang menjadi responden memiliki aktifitas tetap sebagai pegawai negeri atau mereka yang bekerja pada perusahaan BUMN yaitu berjumlah 52 orang responden. Jadi dapat disimpulkan demografis responden yang

berpartisipasi didalam penelitian ini relatif bervariasi.

Uji Instrumen Data

Sebelum dilakukan tahapan pengujian statistik terlebih dahulu dilakukan pengujian instrumen data. Didalam model pengujian tersebut ada dua tahapan alat uji yang digunakan yaitu uji validitas dan reliabilitas.

Secara umum proses pengujian yang

dilakukan terlihat pada sub bab dibawah ini: Berdasarkan hasil pengujian validitas yang telah dilakukan bahwa variabel pengetahuan wajib pajak, pengetahuan wajib pajak, pelayanan fiskus, pelayanan fiskus, sanksi dan

kepatuhan wajib pajak telah memiliki

validitas yang kuat.

Berdasarkan hasil pengujian

reliabilitas terlihat bahwa masing masing

variabel penelitian yang terdiri dari

pengetahuan wajib pajak orang pribadi, ketentuan perpajakan, pelayanan fiskus, sanksi dan kepatuhan memiliki nilai Cronbach Alpha diatas atau sama dengan 0,60. Jadi dapat disimpulkan bahwa seluruh variabel penelitian yang digunakan telah memiliki tingkat kehandalan yang tepat sehingga tahapan pengolahan data lebih lanjut dapat segera dilaksanakan.

Pengujian Asumsi Klasik

Sebelum dilakukan pengujian

hipotesis terlebih dahulu dilakukan pengujian

asumsi klasik. Secara umum tahapan

pengujian asumsi klasik yang digunakan didalam penelitian ini terlihat pada sub bab dibawah ini:

9 Pengujian Normalitas

Tabel 4.5

Hasil Pengujian Normalitas Data Variabel Penelitian Asymp Sig

(2-Tailed) Cut Off Kesimpulan Pengetahuan Perpajakan 0,053 0,05 Normal Pemahaman Ketentuan Perpajakan 0,056 0,05 Normal

Pelayanan Fiskus 0,053 0,05 Normal Sanksi Perpajakan 0,053 0,05 Normal Kepatuhan Wajib

Pajak

0,063 0,05 Normal

Sumber :Data diolah menggunakan SPSS

Pada tabel 4.5 terlihat bahwa seluruh variabel penelitian yang digunakan meliputi

pengetahuan perpajakan, pemahaman

ketentuan perpajakan, pelayanan fiskus, sanksi perpajakan dan kepatuhan wajib pajak orang pribadi telah memiliki nilai asymp sig

(2-tailed) diatas 0,05 sehingga dapat

disimpulkan bahwa seluruh variabel

penelitian yang digunakan telah berdistribusi normal, sehingga tahapan pengolahan data lebih lanjut dapat segera dilaksanakan.

Pengujian Multikolinearitas

Tabel 4.6 Hasil Pengujian Mutikolinearitas

Variabel Penelitian Tolerance VIF Kesimpulan

Pengetahuan Perpajakan 0,883 1,133 Tdk Terjadi Multikolinearitas Pemahaman Ketentuan

Perpajakan

0,150 6,656 Tdk Terjadi Multikolinearitas Pelayanan Fiskus 0,565 1,771 Tdk Terjadi

Multikolinearitas Sanksi Perpajakan 0,171 5,853 Tdk Terjadi

Multikolinearitas

Sumber :Data diolah menggunakan SPSS

Pada tabel 4.6 terlihat bahwa variabel independen yang terdiri dari pengetahuan

perpajakan, pemahaman ketentuan

perpajakan, pelayanan fiskus dan sanksi perpajakan telah memiliki nilai tolerance diatas atau sama dengan 0,10 sedangkan nilai VIF yang dimiliki masing-masing variabel

berada dibawah 10 sehingga dapat

disimpulkan bahwa seluruh variabel

independen yang digunakan didalam model penelitian ini telah terbebas dari gejala

multikolinearitas sehingga tahapan

pengolahan data lebih lanjut dapat segera dilaksanakan.

Pengujian Hipotesis

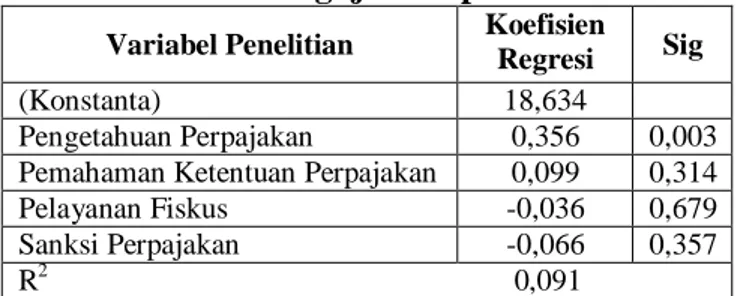

Berdasarkan hasil pengujian yang telah dilakukan diperoleh ringkasan hasil terlihat pada tabel 4.1 dibawah ini yaitu:

Tabel 4.1

Hasil Pengujian Hipotesis Variabel Penelitian Koefisien

Regresi Sig

(Konstanta) 18,634

Pengetahuan Perpajakan 0,356 0,003

Pemahaman Ketentuan Perpajakan 0,099 0,314

Pelayanan Fiskus -0,036 0,679

Sanksi Perpajakan -0,066 0,357

R2 0,091 F-sig 0,021

Sumber :Data diolah menggunakan SPSS

Sesuai dengan ringkasan hasil

pengujian hipotesis terlihat masing-masing variabel penelitian memiliki koefisien regresi yang dapat dibuat kedalam sebuah persamaan

regresi berganda seperti terlihat pada

persamaan dibawah ini yaitu:

Y = 18,634 + 0,356x1 + 0,099x2 – 0,036x3 – 0,066x4

Pada tabel 4.7 ringkasan hasil

pengujian statistik terlihat bahwa nilai koefisien determinasi yang dihasilkan adalah sebesar 0,091. Hasil yang diperoleh tersebut menunjukan bahwa variabel pengetahuan

perpajakan, pemahaman ketentuan

perpajakan, pelayanan fiskus dan sanksi perpajakan mampu memberikan kontribusi untuk mempengaruhi kepatuhan wajib pajak orang pribadi di lingkungan KPP Pratama

10

Padang sebesar 9,10% sedangkan sisanya sebesar 90,90% lagi dipengaruhi oleh variabel lain yang tidak digunakan didalam penelitian ini.

Pada tahapan pengujian statistik

teridentifikasi hasil pengujian F-statistik untuk menentukan kelayakan model regresi yang terbentuk menghasilkan nilai signifikan sebesar 0,021. Pada tahapan pengolahan data digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh menunjukan bahwa nilai signifikan sebesar 0,021 < alpha 0,05 maka keputusannya adalah Ho ditolak dan Ha diterima sehingga dapat disimpulkan bahwa model regresi yang akan didukung oleh variabel pengetahuan perpajakan, pemahaman ketentuan perpajakan, pelayanan fiskus dan sanksi perpajakan sebagai variabel yang mempengaruhi kepatuhan wajib pajak orang pribadi dapat diterima atau diteruskan kedalam pengujian statistik lebih lanjut.

Sesuai dengan perumusan masalah dan hipotesis tujuan dilaksanakannya penelitian ini adalah untuk membuktikan pengaruh

pengetahuan perpajakan, pemahaman

ketentuan perpajakan, pelayanan fiskus dan sanksi perpajakan terhadap ketidakpatuhan wajib pajak pribadi yang terdaftar di KPP Pratama Padang. Berdasarkan hasil pengujian analisis dan pembahasan hasil dijelaskan pada sub bab dibawah ini:

Pengaruh Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Berdasarkan hasil pengujian hipotesis diperoleh nilai koefisien regresi untuk variabel pengetahuan wajib pajak orang pribadi bertanda positif sebesar 0,356, didalam tahapan pengujian statistik diperoleh nilai signifikan sebesar 0,003. Pada tahapan pengolahan data digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifkan sebesar 0,003 < alpha 0,05 maka keputusannya adalah Ho ditolak dan Ha diterima sehingga dapat disimpulkan bahwa pengetahuan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang.

Hasil yang diperoleh menunjukan bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang,

didalam tahapan pengujian statistik

teridentifikasi bahwa nilai koefisien regresi

yang dimiliki variabel pengetahuan

perpajakan bertanda positif. Hasil yang

diperoleh tersebut menunjukan bahwa

semakin kuat pengetahuan perpajakan akan semakin memperkuat kepatuhan wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang. Keadaan tersebut menunjukan bahwa tingginya pengetahuan wajib pajak terbentuk karena pendidikan yang mereka miliki, selain itu begitu mudahnya mencari informasi

tentang pajak, semakin memperkuat

pengetahuan wajib pajak orang pribadi, ketika pengetahuan perpajakan yang dimiliki wajib pajak orang pribadi semakin kuat tentu tentu

11

akan mendorong terbentuknya perilaku patuh kepada kewajiban pajak, khususnya pada wajib pajak orang pribadi.

Pengaruh Pemahaman Ketentuan Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Berdasarkan hasil pengujian hipotesis

kedua dengan menggunakan variabel

pemahaman ketentuan perpajakan diperoleh nilai koefisien regresi bertanda positif sebesar 0,099 didalam tahapan pengujian statistik diperoleh nilai signifikan hasil pengujian

t-statistik sebesar 0,314. Pada tahapan

pengolahan data digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,314 > alpha 0,05 maka keputusannya adalah

Ho diterima dan H2 ditolak sehingga dapat

disimpulkan bahwa pemahaman ketentuan

perpajakan tidak berpengaruh signifkan

terhadap kepatuhan wajib pajak orang pribad yang terdaftar di KPP Pratama Padang.

Hasil yang diperoleh pada tahapan

pengujian hipotesis kedua menunjukan

pemahaman ketentuan perpajakan tidak

mempengaruhi kepatuhan wajib orang pribadi pada KPP Pratama Padang. Hasil yang diperoleh tidak konsisten dengan teori atau pun hipotesis yang diajukan. Menyimpangnya hasil yang diperoleh menunjukan bahwa pada umumnya wajib pajak orang pribadi belum memiliki pemahaman yang kuat terhadap

bidang perpajakan, akibatnya tingkat

kepatuhan wajib pajak orang pribadi tidak

begitu terlihat. Kurangnya pemahaman

disebabkan katena pada umumnya wajib pajak prang pribadi hanya mendapatkan pelatihan dan sosialisasi dibidang perpajakan secara singkat dan dilaksanakan dalam

frekuensi yang rendah, akibatnya

bertambahnya pengetahuan dibidang

perpajakan tidak terlihat dari perilaku patuh yang ditunjukan oleh wajib pajak orang pribadi.

Pengaruh Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Berdasarkan hasil pengujian hipotesis ketiga diperoleh nilai koefisien regresi untuk variabel pelayanan fiskus bertanda negatif sebesar 0,306 didalam tahapan pengujian t-statistik diperoleh nilai signifikan sebesar

0,679. Pada tahapan pengolahan data

digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,679 > alpha 0,05 maka keputusannya adalah Ho diterima

dan H3 ditolak sehingga dapat disimpulkan

bahwa pelayanan fiskus tidak berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang.

Hasil yang diperoleh pada tahapan

pengujian statisitk menunjukan bahwa

pelayanan fiskus bukanlah variabel yang mempengaruhi kepatuhan wajib pajak orang pribadi. Keadaan tersebut terjadi karena pada umumnya petugas pajak dinilai belum dapat memberikan pelayanan terbaik kepada setiap wajib pajak orang pribadi, kondisi tersebut terlihat dari perilaku petugas pajak yang

12

kasar, emosional hingga bersikap bias pada setiap wajib pajak mendorong munculnya

kesan negatif, akibatnya tidak terjadi

perubahan perilaku wajib pajak untuk segera berlaku patuh untuk membayar kewajiban pajak. Temuan tersebut menunjukan adanya sejumlah variabel yang lebih mempengaruhi kepatuhan wajib pajak yang tidak digunakan didalam model penelitian ini seperti sikap wajib pajak orang pribadi, kompetensi petugas pajak dan berbagai variabel lainnya

Pengaruh Sanksi Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Berdasarkan hasil pengujian statistik yang telah dilakukan diperoleh nilai koefisien regresi untuk variabel sanksi bertanda negatif sebesar 0,066 hasil yang diperoleh tersebut diperkuat dengan nilai signifikan sebesar

0,357 pada tahapan pengolahan data

digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,357 > alpha 0,05 maka keputusannya adalah Ho diterima

dan H4 ditolak sehingga dapat disimpulkan

bahwa sanksi tidak berpangaruh signifikan terhadap wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang.

Hasil yang diperoleh pada tahapan pengujian hipotesis keempat menunjukan bahwa sanksi tidak berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi,

temuan yang diperoleh tersebut tidak

konsisten dengan teori atau pun hipotesis yang diajukan. Tidak signifikannya hasil penelitian lebih disebabkan karena penerapan

sanksi tidak dilakukan dengan baik, masih ada sejumlah pihak yang kebal dan tidak tersentuh oleh sanksi, perlaku tersebut mendorong wajib pajak lain menjadi tidak takut untuk terkena sanksi oleh sebab itu sanksi menjadi tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Padang.

PENUTUP Kesimpulan

Berdasarkan analisis dan pembahasan hasil pengujian hipotesis yang telah dilakukan maka dapat diajukan kesimpulan penting yang merupakan inti dari sejumlah permasalahan yang dibahas didalam penelitian ini yaitu: Pengetahuan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang.

Saran

Berdasarkan kepada kesimpulan dan keterbatasan penelitian peneliti mengajukan beberapa saran yang tentunya bermanfaat bagi:

1. Peneliti dimasa mendatang disarankan untuk mencoba menambah jumlah sampel yang akan diteliti, hal tersebut dilakukan dengan cara mengganti metode pengambilan sampel yang akan digunakan, saran tersebut tentu sangat penting untuk meningkatkan ketepatan dan akurasi hasil penelitian yang diperoleh.

2. Bagi peneliti dimasa mendatang

diharapkan mencoba menambah

13

menggunakan Kantor Pelayanan Pajak Pratama Padang akan tetapi juga

menggunakan kantor pelayanan

pelayanan pajak lainnya, saran

tersebut sangat penting untuk

meningkatkan ketepatan dan akurasi hasil penelitian yang diperoleh.

3. Bagi peneliti dimasa mendatang

diharapkan menambahkan jumlah

variabel baru yang belum digunakan seperti sikap wajib pajak orang pribadi atau pun persepsi wajib pajak pribadi, saran tersebut sangat penting untuk meningkatkan ketepatan dan akurasi hasil penelitian yang akan diperoleh dimasa mendatang.

DAFTAR PUSTAKA

Bambang Sudibyo. 2010. Merancang dan Menciptakan Kepatuhan Wajib Pajak. Gramedia Pustaka, Jakarta.

Brothodirjo. 2003. Pajak dalam Perspektif

Warga Negara. Salemba Empat,

Jakarta.

Ernawati Dwi Widi dan Bambang

Purnomisidhi. 2011. Pengaruh Sikap, Norma, Subjektif, Kontrol Perilaku yang Dipersepsikan dan Sunset Policy Terhadap Kemauan Membayar Pajak Sebagai Variabel Intervening. Jurnal

Akuntansi Perpajakan Nomor 3

Volume 4. Universitas Dipenegoro, Semarang.

Febriansyah. 2012. Faktor Faktor yang

Mempengaruhi Kepatuhan Wajib

Pajak Pribadi pada KPP Pratama Lombok. Jurnal Akuntansi Perpajakan Volume 3 Nomor 1. Universitas Erlangga, Jakarta.

Ghozali, Imam. 2011. Dasar Dasar

Ekonometrika dengan Menggunakan SPSS 19.0. Badan Penerbit Universitas

Dipengoro, Semarang.

Guswandi Yudi. 2012. Pengaruh Persepsi Wajib Pajak, Sikap dan Sanksi Terhadap Kepatuhan Wajib Pajak Pribadi Pada KPP Pratama Padang. Skripsi Jurusan Akuntansi Universitas Bung Hatta, Padang.

Hair Jr, Joseph F,William C Black, Barry J Babin, dan Rolph E Anderson. 2010.

Multivariate Data Analysis. Prentice

Hall, Pearson.

Handayani. 2009. Faktor Faktor yang

Mempengaruhi Ketidakpatuhan Wajib Pajak Badan dalam Membayar SPT. Jurnal Akuntansi dan Bisnis Volume 3 Nomor 2. Universitas Dipenegoro, Semarang.

Hardiningsih. 2011. Faktor Faktor yang

Mempengaruhi Kepatuhan Wajib

Pajak Memenuhi Kewajiban Pajak.

Jurnal Akuntansi Perpajakan Volume 1 Nomor 4. Universitas Sumatera

Utara, Medan.

Jatmiko Nico. 2006. Tax Payable

Compliance. Gramedia Pustaka,

Jakarta

Kotler Philips dan Keller Kevin. 2010.

Pemasaran 12th Edition. Salemba

Empat, Jakarta.

Mardiyasmo. 2006. Perpajakan edisi revisi

2009. Andi Ofset, Yogyakarta.

Mustikasari Elia. 2007. Kajian Empiris Tentang Kepatuhan Wajib Pajak

Badan di Perusahaan Industri

Pengolahan di Surabaya. Simposium

Nasional Akuntansi X. Universitas

Hasanurdin, Makasar.

Muliari Ketut Ni dan Setiawan Eri Putu. 2011. Pengaruh Persepsi Tentang

14

Sanksi Perpajakan dan Kesadaran Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur. Jurnal Akuntansi Perpajakan

Volume 3 Nomor 1. Universitas

Udayana, Bali.

Nasutcha Nasution. 2004. Dasar Dasar Ilmu

Perpajakan. Erlangga, Jakarta.

Nugrah M Sutiono. 2006. Pajak

(PendekatanEdukatif). GramediaPustaka, Jakarta.

Palil Udai. 2005. Pajak Dalam Perpektif Sosial. Gramedia Pustaka.

Priantara Diaz dan Supriyadi Bambang. 2011. Faktor Faktor yang Mempengaruhi

Pengusaha Kecil dan Makro

Mendaftar Menjadi Wajib Pajak

Orang Pribadi. Jurnal Akuntansi dan

Keuangan Vol 13 Nomor 2. November 2011.

Priantara Diaz. 2012. Perpajakan Indonesia

Edisi 2 Pembahasan Lengkap dan Terkini Disertai CD Pratikum. Mitra

Wacana Media. Jakarta.

RahcmawatiAyuYuningsih. 2013. Faktor

Faktor yang Mempengaruhi Kemauan Membayar Pajak.Jurnal Ekonomi dan Bisnis Volume 8 Nomor 2. Program

Studi Akuntansi Universitas

Stikubank, Semarang.

Santoso Ardi Wibowo. 2008. Implikasi Perpajakan dalam Ruang Lingkup Negara Republik Indonesia. Gramedia Pustaka, Jakarta.

Sekaran Uma. 2006. Metologi Penelitian

Bisnis. Erlangga, Jakarta.

Siregar Anita Yuli, Saryadi dan Listyorini. 2012. Pengaruh Pelayanan Fiskus dan

Pengetahuan Perpajakan Terhadap

Kepatuhan Wajib Pajak (Studi Empiris Terhadap Wajib Pajak di Semarang Tengah). Jurnal Ilmu Administrasi

Bisnis. Universitas Dipenegoro,

Semarang.

Sudibyo Arahman. 2007. Analisis Faktor

Faktor yang Mempengaruhi

Kepatuhan Membayar Pajak Pada Wajib Pajak Pribadi. Jurnal Akuntansi Perpajakan Volume 1 Nomor 2. Universitas Dipenegoro, Semarang. Supriyati dan Nur Hidayari. 2008. Pengaruh

Pengetahuan Pajak dan Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak. Jurnal Akuntansi dan Teknologi

Informasi Vol 7 No 1 Mei 2008.

Subriadi Bambang dan Vivi Udayanti. 2011. Faktor Faktor yang Mempengaruhi Pengusaha Kecil dan Mikro Memiliki Kemauan Mendaftarkan diri Menjadi Wajib Pajak Pribadi. Jurnal Akuntansi dan Keuangan Volume 11 No 1 November 2011.

Zulkifli Rahmad. 2011. Pengaruh

Pengetahuan dan Kesadaran

Perpajakan Terhadap Kepatuhan

Wajib Pajak Pribadi Pada KPP Pratama Pekanbaru. Jurnal Akuntansi Volume 2 Nomor 2 Edisi Juli 2011.

Yudiyana. 2009.Faktor Faktor yang

Mempengaruhi Kemauan Membayar Pajak Pada Wajib Pajak Badan. Jurnal

Akuntansi Perpajakan Nomor 2

Volume 2. Universitas Sumatera Utara, Medan.