i

PENGARUH PENGUMUMAN LAPORAN AUDIT WAJAR TANPA PENGECUALIAN TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN JASA KEUANGAN SEKTOR PERBANKAN DENGAN

KUALITAS AUDIT SEBAGAI VARIABEL MODERASI (Studi Empiris Pada Perusahaan yang Terdaftar di BEI)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Adventus Alwin Hagul NIM: 142114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Never give up. Today is hard, tomorrow will be worse, but the day after tomorrow will be sunshine”

Jack Ma

Kupersembahkan untuk :

Tuhan Yesus yang tak pernah lelah memberi berkat

Papa dan Mama yang tak pernah lelah memberi semangat dan motivasi MA Charisma Besthari dan Michael NS yang menjadi motivasi dan harapan penulis

Serta semua kerabat yang telah memberikan dukungan dalam penyusunan skripsi ini.

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMIJURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: PENGARUH PENGUMUMAN LAPORAN AUDIT WAJAR TANPA PENGECUALIAN TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN JASA KEUANGAN SEKTOR PERBANKAN DENGAN

KUALITAS AUDIT SEBAGAI VARIABEL MODERASI

Dan dimajukan untuk diuji pada tanggal ………. adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2018 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Adventus Alwin Hagul NIM : 1421114059

Demi pembangunan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGARUH PENGUMUMAN LAPORAN AUDIT WAJAR TANPA PENGECUALIAN TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN JASA KEUANGAN SEKTOR PERBANKAN DENGAN

KUALITAS AUDIT SEBAGAI VARIABEL MODERASI Studi Empiris Pada Perusahaan yang Terdaftar di BEI

Beserta perangkat yang diberikan. Demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, megalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pengkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat sebenarnya. Yogyakarta, 31 Juli 2018

Yang menyatakan,

vii

KATA PENGATAR

Puji syukur dan terimakasih kepada Tuhan Yang Maha Esa atas rahmat dan karunia yang melimpah kepada penulis sehingga dapat terselesaikannya skripsi ini. Penulisan skripsi ini bertujian untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulisan skripsi ini tidak lepas dari peran bantuan, bimbingan serta dorongan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma.

2. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., QIA., CA., selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Drs. Gabriel Anto Listianto, M.S.A., Ak., selaku dosen pembimbing akademik. 5. Nicko Kornelius Putra, M.Sc selaku dosen pembimbing skripsi yang selalu

membantu penulis dalam perkuliahan serta penyusunan skripsi

6. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan dan mengajarkan ilmu serta pengalan selama proses perkuliahan. 7. Winny Ningsih Widjaja (Mama) yang mendukung penulis selama perkuliahan sampai dengan penyusunan skripsi tanpa lelah dan menjadi sahabat dalam susah maupun senang.

8. Michael NS yang menjadi motivasi penulis dalam menempuh pekuliahan dan penyusunan skripsi serta menjadi 5S sampai nafas terkahir.

9. Keluarga tercinta (Papa, Cici, Abed, Miracle, Ii, Kokoh, dll.) yang telah memberikan dukungan terhadap penulis selama perkuliahan sampai penyusunan skripsi.

viii

10. Maria Angela Charisma Besthari yang selalu mendengarkan keluh kesah dan menjadi motivasi penulis dalam suka duka menempuh perkuliahan hingga penyusunan skripsi.

11. Ridwan Hirwawnto, Christo Astriandy, dan Agustina Elisa (BangKoNeng) yang selalu mendengarkan keluh kesah penulis serta mendukung penyusunan skripsi.

12. AFK Squad (Oddy, Velen, Aan, Kokoh) yang selalu menemani penulis dalam penyusunan skripsi.

13. Teman-teman angkatan 2014, kelas B, dan MPAT yang selalu memberi semangat, saran dan kritikan kepada penulis.

14. Semua pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juni 2018

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN KEASLIAN KARYA TULIS ... v

HALAMAN LEMBAR PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN ABSTRAK ... xiv

HALAMAN ABSCTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Teori Pendukung ... 7

1. Teori Pemberian Sinyal ... 7

2. Studi Peristiwa ... 8

3. Audit ... 8

x

5. Pendapat (Opini) Audit ... 11

6. Defnisi Kualitas Audit ... 14

7. Ukuran KAP Sebagai Proksi Kualitas Audit ... 17

8. Kewajiban Penyampaian Laporan Tahunan ... 18

9. Saham ... 22

10. Penilaian Harga Saham ... 23

11. Return Saham ... 28 12. Expected Return ... 30 13. Abnormal Return ... 31 14. Lembaga Keuangan ... 34 15. Perbankan ... 35 16. Jenis Bank ... 36 B. Penelitian Terdahulu ... 38 C. Hipotesis ... 39

BAB III METODE PENELITIAN ... 43

A. Subjek dan Objek Penelitian ... 43

B. Metode dan Desain Penelitian ... 44

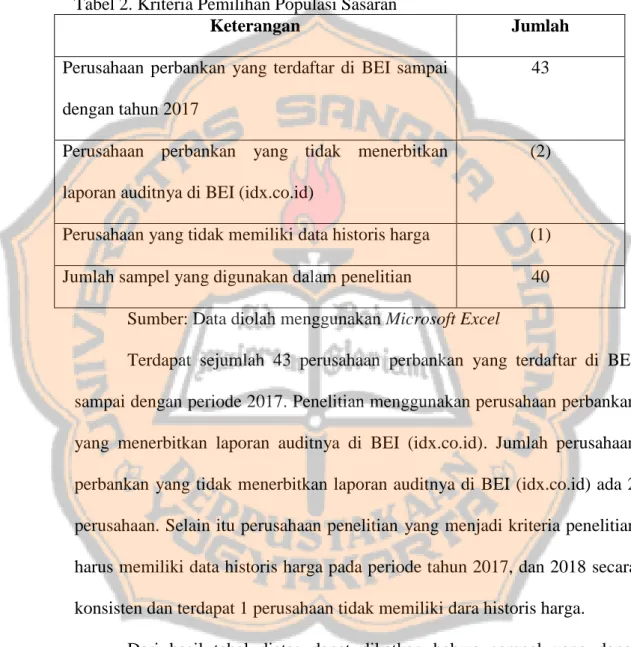

C. Teknik Pengambilan Sampel ... 45

D. Teknik Pengumpulan Data ... 46

E. Variabel Penelitian ... 47

1. Perubahan Harga Saham ... 49

2. Laporan Audit Wajar Tanpa Pengecualian ... 49

3. Kualitas Audit ... 50

F. Teknik Analisis Data ... 51

1. Menghitung Variabel ... 51

a. Perubahan Harga Saham ... 51

xi

2. Uji Normalitas Data ... 52

3. Pengujian Hipotesis ... 53

a. Menemukan Hipotesis ... 53

b. Menguji Hipotesis Pertama dan Kedua ... 53

c. Mengambil Keputusan ... 54

d. Menarik Kesimpulan ... 55

BAB IV GAMBARAN UMUM PERUSAHAAN ... 56

A. Populasi Sasaran ... 56

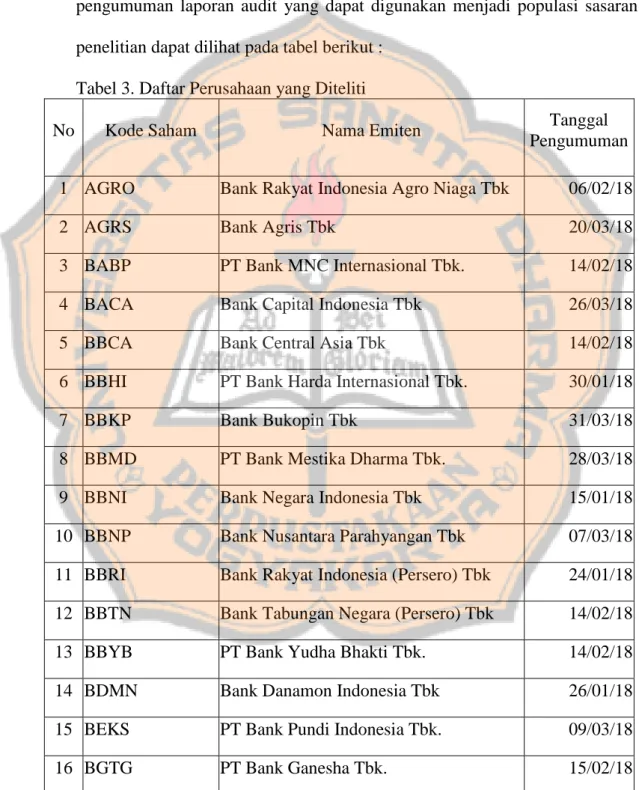

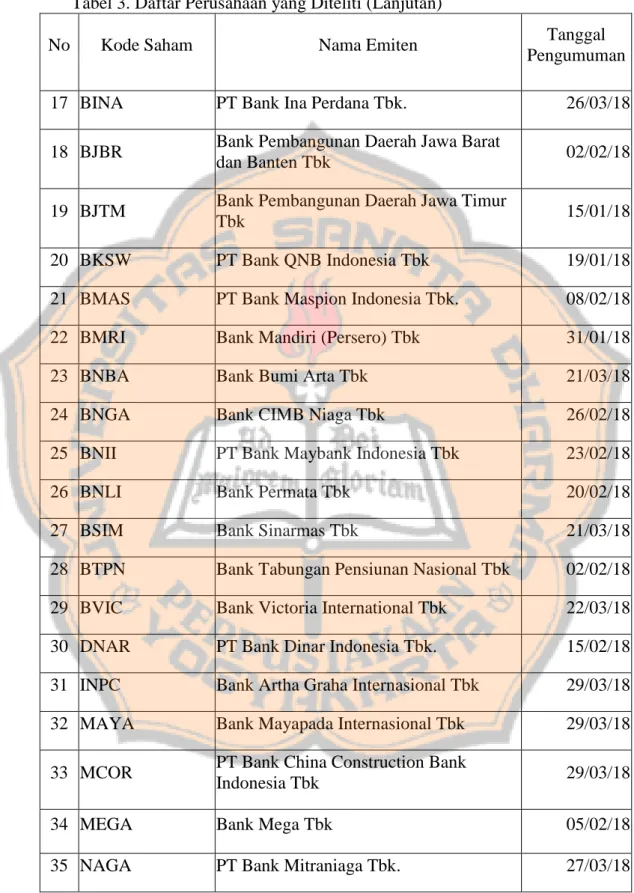

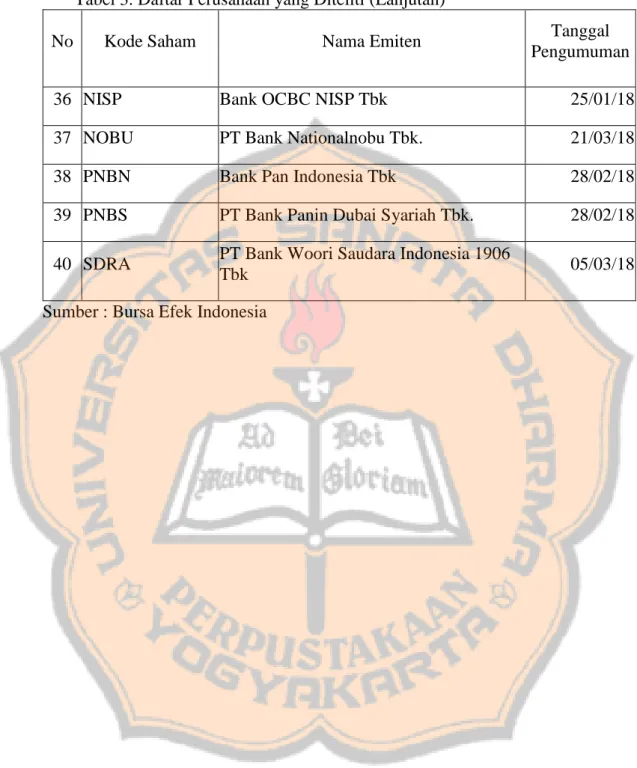

B. Daftar Perusahaan ... 58

BAB V ANALISIS DATA DAN PEMBAHASAN ... 61

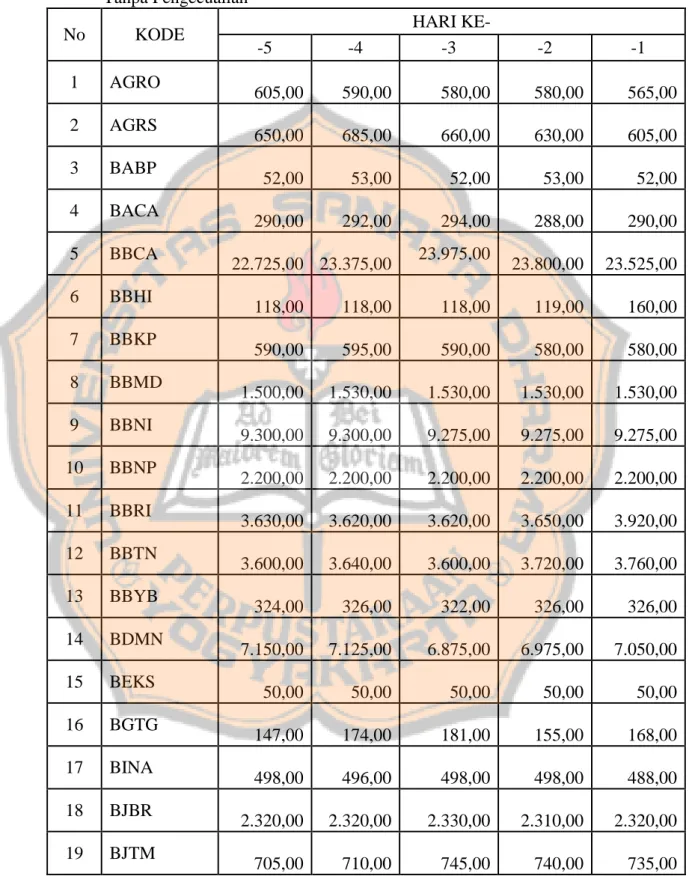

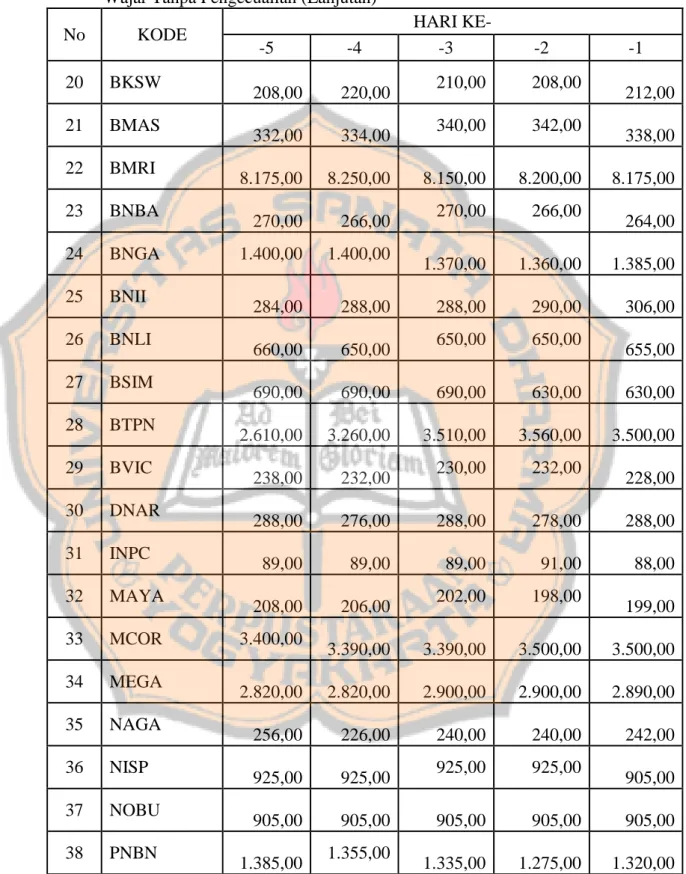

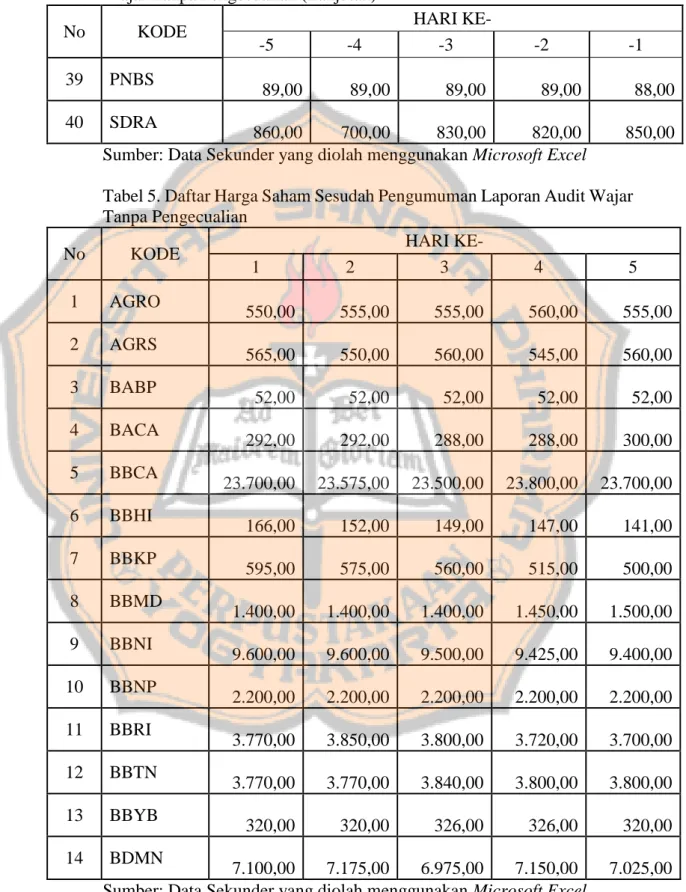

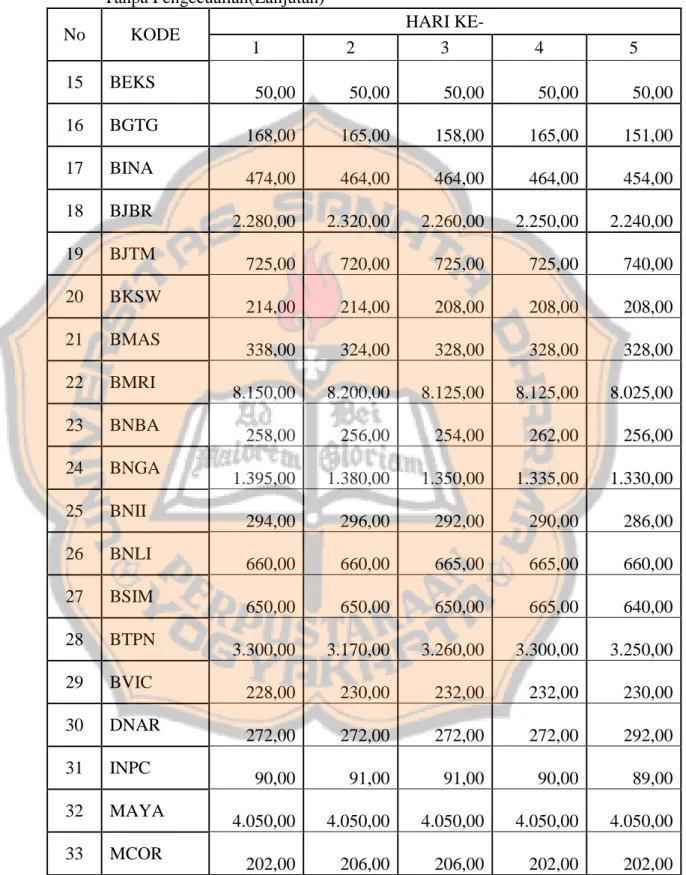

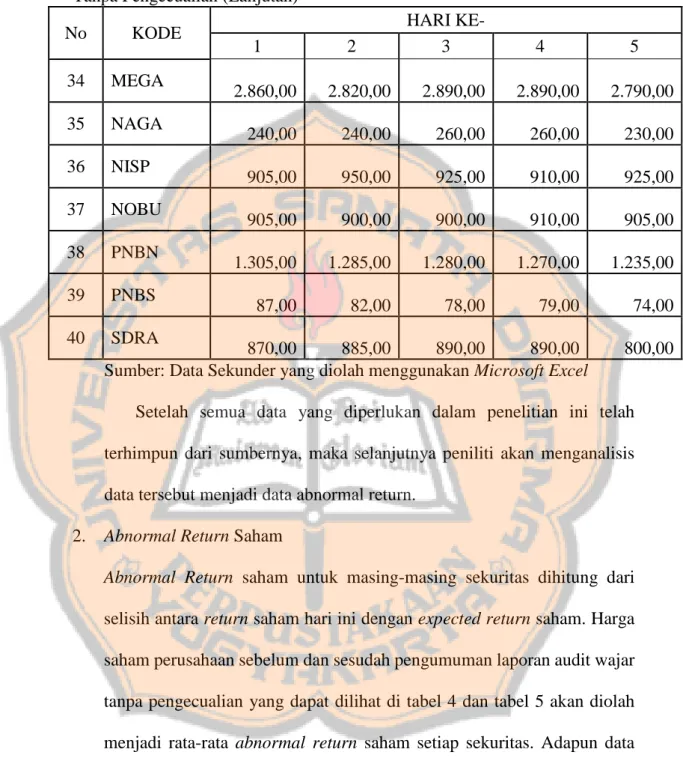

A. Deskripsi Data ... 61

B. Analisis Pengujian Hipotesis ... 75

1. Uji Normalitas Data ... 75

2. Uji Hipotesis ... 77 BAB VI PENUTUP ... 83 A. Kesimpulan ... 83 B. Keterbatasan Penelitian ... 84 C. Saran ... 85 DAFTAR PUSTAKA ... 86 LAMPIRAN ... 91

xii

DAFTAR TABEL

Halaman Tabel 1. Perbedaan Lembaga Keuangan Bank dan Bukan Bank ... 35 Tabel 2. Kriteria Pemilihan Populasi Sasaran ... 57 Tabel 3. Daftar Perusahaan yang Diteliti ... 58 Tabel 4. Daftar Harga Saham Sebelum Pengumuman Laporan Audit Wajar Tanpa Pengecualian ... 62 Tabel 5. Daftar Harga Saham Sesudah Pengumuman Laporan Audit Wajar Tanpa Pengecualian ... 64 Tabel 6. Rata-rata Abnormal Return Saham Sekuritas Sebelum dan Sesudah Pengumuman Laporan Audit Wajar Tanpa Pengecualian ... 67 Tabel 7. Rata-rata Abnormal Return Saham Sekuritas Sebelum dan Sesudah Pengumuman Laporan Audit Wajar Tanpa Pengecualian ... 72 Tabel 8. Statistik Deskriptif Rata-rata Abnormal Return Saham Sebelum dan Sesudah Pengumuman Laporan Audit Wajar Tanpa Pengecualian ... 74 Tabel 9. Uji One-Sample Kolmogrov-Smirnov Rata-rata Abnormal Return Saham Sebelum dan Rata-rata Abnormal Return Saham Sesudah Pengumuman Laporan Audit Wajar Tanpa Pengecualian ... 76 Tabel 10. Uji Beda Wilcoxon Test Rata-rata Abnormal Return Saham Sebelum dan Rata-rata Abnormal Return Saham Sesudah Pengumuman Laporan Audit Wajar Tanpa Pengecualian ... 77 Tabel 11. Hasil Statistik Uji Beda Wilcoxon Test Rata-rata Abnormal Return Saham Sebelum dan Sesudah Pengumuman Laporan Audit Wajar Tanpa Pengecualian ... 78 Tabel 12. Klasifikasi Kategori_AR dan Kualitas Audit Serta Selisih Rata-rata

Abnormal Return Saham Sebelum dan Sesudah Pengumuman Laporan Audit Wajar

Tanpa Pengecualian ... 80 Tabel 13. Uji Two Ways Anova dengan Kualitas Audit Sebagai Variabel

xiii

DAFTAR GAMBAR

Halaman Gambar 1. Periode Estimasi dan Periode Jendela ... 50

xiv ABSTRAK

PENGARUH PENGUMUMAN LAPORAN AUDIT WAJAR TANPA PENGECUALIAN TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN JASA KEUANGAN SEKTOR PERBANKAN DENGAN

KUALITAS AUDIT SEBAGAI VARIABEL MODERASI (Studi Empiris Pada Perusahaan yang Terdaftar di BEI)

Adventus Alwin Hagul NIM: 142114059 Universitas Sanata Dharma

Yogyakarta 2018

Penelitian ini bertujuan untuk meneliti pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham dan mengetahui peranan kualitas audit dalam pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham pada perusahaan jasa keuangan sektor perbankan yang terdaftar pada Bursa Efek Indonesia.

Penelitian ini dilakukan menggunakan metode studi peristiwa. Metode tersebut digunakan untuk meneliti pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham dan mengetahui peranan kualitas audit dalam pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham pada perusahaan jasa keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2017.

Kesimpulan dari penelitian ini menemukan bahwa tidak ada pengaruh yang signifikan dari pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham. Selain itu, tidak ada pengaruh yang signifikan dari peranan kualitas audit dalam pengaruh laporan audit wajar tanpa pengecualian terhadap perubahan harga saham.

Kata kunci: Pengumuman laporan audit wajar tanpa pengecualian, kualitas audit, perubahan harga saham, perusahaan jasa keuangan sektor perbankan.

xv ABSTRACT

THE EFFECT OF UNQUALIFIED AUDIT REPORT ANNOUNCEMENT ON STOCK PRICE CHANGES IN BANKING SECTOR FINANCIAL SERVICES COMPANIES WITH AUDIT QUALITY AS MODERATION

VARIABLES

(Empirical Study on Companies Listed on BEI)

Adventus Alwin Hagul NIM: 142114059 Universitas Sanata Dharma

Yogyakarta 2018

This study aimed to examine the effect of the unqualified audit reports announcement on stock prices changes and determine the role of audit quality in the effect of the unqualified audit reports announcement on stock prices changes in the banking sector financial services companies listed on the Indonesia Stock Exchange.

This research was conducted using the event study method. The method was used to examine the effect of the unqualified audit reports announcement on stock prices changes and to know the role of audit quality in the effect of the unqualified audit reports announcement on stock prices changes in banking sector financial service companies listed on the Indonesia Stock Exchange (BEI) in 2017.

The conclusion of this study found that there was no significant effect of the unqualified audit reports announcement on stock prices changes. In addition, there was no significant effect of the role of audit quality in the effect of unqualified audit reports announcement on stock prices changes.

Keywords: Announcement of unqualified audit reports, audit quality, stock prices changes, banking sector financial services companies

1 BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan go public telah dipengaruhi oleh globalisasi seiring perkembangan zaman. Hal ini mengakibatkan perusahaan go public harus selalu melakukan inovasi agar perusahaan dapat tumbuh dan berkembang dalam menghadapi persaingan bisnis yang semakin ketat (Sunardi, 2015). Persaingan bisnis tersebut dapat terlihat dari hasil laporan keuangan. Menurut Surya (2012), laporan keuangan juga menunjukkan pertanggungjawaban manajemen dalam mengurus (stewardship) sumber daya yang dipercayakan kepadanya. Pemakai ingin mengetahui apa yang telah dilakukan manajemen agar mereka dapat membuat keputusan ekonomi.

Dari penjelasan di atas, maka munculah alasan mengapa diperlukannya audit. Menurut Arens (2014:4), audit adalah pengumpulan data dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Dari hasil audit ini, munculah laporan audit. Dalam laporan audit, auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan (Mulyadi, 2013). Pada penelitian ini, hasil laporan audit yang digunakan yaitu laporan audit dengan pendapat (opini) wajar tanpa pengecualian.

Laporan audit juga tidak terlepas dari peran KAP (Kantor Akuntan Publik). Menurut Titman dan Trueman (1986) serta DeAngelo (1981) dalam

Tandiontong (2016:168) kualitas audit didasarkan pada ukuran (reputasi) KAP yang berarti bahwa ukuran KAP bisa dijadikan tolak ukur kualitas audit. Menurut Watkins (2004) dalam Tandiontong (2016) kualitas auditor digambarkan dengan kualitas atau kekuatan pemonitoran yang dilaksanakan auditor. Dari penjelasan ini maka peneliti mengklasifikasikan kualitas audit dalam dua bagian, yaitu KAP big four dan KAP non-big four.

Di sisi lain, pasar modal telah menjadi salah satu penunjang kehidupan perusahaan yang telah go public. Perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar modal. Surat berharga yang baru dikeluarkan oleh perusahaan dijual di pasar primer (primary market). Surat berharga yang baru dijual dapat berupa penawaran perdana ke publik (initial

public offering) atau tambahan surat berharga baru jika perusahaan sudah going public (Hartono, 2014:33).

Menurut Tandelilin (2010:31) sekuritas yang diperdagangkan di pasar bersifat ekuitas Indonesia adalah saham, baik saham biasa maupun saham preferen serta bukti right dan waran. Dari keempat sekuritas ini, saham biasa merupakan sekuritas yang terpenting dan paling dikenal oleh masyarakat Indonesia. Oleh karenanya, sebutan pasar ekuitas seringkali dimengerti sebagai pasar saham dan sebutan saham sering dimaksudkan sebagai saham biasa. Untuk mengetahui perubahan harga saham itu sendiri, maka yang menjadi perhatian pada penelitian ini yaitu nilai pasarnya. Menurut Hartono (2014:188) nilai pasar merupakan harga saham yang terjadi di pasar bursa pada saat

tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa.

Dari penjelasan di atas, maka berdasarkan teori pemberian sinyal menurut Hartono (2014), pengumuman laporan audit wajar tanpa pengecualian sebagai informasi seharusnya memberikan pengaruh terhadap perubahan harga saham di pasar modal. Hal tersebutlah yang menjadi landasan bagi peneliti untuk melakukan penelitian berjudul “Pengaruh Pengumuman Laporan Audit Wajar Tanpa Pengecualian Terhadap Perubahan Harga Saham Pada Perusahaan Jasa Keuangan Sektor Perbankan Dengan Kualitas Audit Sebagai Variabel Moderasi”.

B. Rumusan Masalahh

Berdasarkan latar belakang yang telah dijelaskan di atas, maka rumusan masalah pada penelitian ini antara lain sebagai berikut:

1. Apakah pengumuman laporan audit wajar tanpa pengecualian berpengaruh terhadap perubahan harga saham secara signifikan?

2. Apakah kualitas audit memoderasi pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham secara signifikan?

C. Tujuan Penelitian

1. Mengetahui pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham secara signifikan.

2. Mengetahui peranan kualitas audit dalam pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham secara signifikan.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat, yaitu:

1. Bagi Perusahaan:

Mengetahui bahwa proses audit ditujukan terutama untuk membentuk dan mengkomunikasikan pendapat independen tentang kebenaran dan kewajaran dari laporan keuangan. Selain itu, perusahaan juga mengetahui apakah ada atau tidak pengaruh dari pengumuman laporan audit terhadap harga saham.

2. Bagi Profesi Terkait:

Memberikan informasi bahwa laporan audit bisa memberikan kontribusi terhadap harga saham, baik meningkatkan harga saham ataupun sebaliknya. Selain itu, memberikan pemahaman mengenai pentingnya informasi dari laporan audit itu sendiri.

3. Bagi Universitas Sanata Dharma:

Penelitian ini bisa dipakai sebagai referensi bagi pihak-pihak yang membutuhkan, dan menambah jumlah kepustakaan khususnya mengenai pengaruh laporan audit terhadap harga saham.

4. Bagi Penulis:

Hasil penelitian ini bisa dijadikan pengalaman dan juga wawasan baru khususnya berkaitan dengan pengaruh laporan audit terhadap harga saham.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab I terdiri dari latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan penelitian.

BAB II LANDASAN TEORI

Bab II menjelaskan teori-teori pendukung dan penjelasan mengenai hipotesis dalam penelitian.

BAB III METODE PENELITIAN

Bab III menguraikan jenis penelitian, subjek dan objek penelitian, teknik pengambilan sampel, teknik pengumpulan data, definisi operasional variabel dan teknik analisis data.

BAB IV GAMBARAN UMUM DAN OBJEK PENELITIAN

Bab IV menguraikan tentang objek dan sampel dari penelitian.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab V menguraikan deskripsi data, pembahasan, pengolahan serta hasil dari penelitian yang sudah dilakukan.

BAB IV PENUTUP

Bab VI berisi kesimpulan, keterbatasan, dan saran yang diberikan oleh peneliti.

7 BAB II

LANDASAN TEORI

A. Teori Pendukung

1. Teori Pemberian Sinyal (Signalling Theory)

Menurut Hartono (2014), teori sinyal merupakan informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Pada saat informasi diumumkan, pelaku pasar terlebih dahulu mengintepretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news). Jika pengumuman informasi tersebut dianggap sebagai signal baik, maka investor akan tertarik untuk melakukan perdagangan saham, dengan demikian pasar bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham (Suwardjono, 2010).

Laba akuntansi juga merupakan salah satu signal dari seperangkat informasi yang tersedia di pasar modal. Menurut Suwardjono (2010), informasi dalam (inside information) berupa kebijakan manajemen, rencana manajemen, pengembangan produk, strategi bisnis dan sebagainya yang tidak tersedia secara publik, akhirnya akan terefleksi dalam angka laba yang dipublikasikan melalui laporan keuangan. Oleh karenanya, laba merupakan sarana bagi perusahaan untuk mengirimkan sinyal kepada publik.

2. Studi Peristiwa

Mohamad Samsul (2006) mengatakan bahwa studi peristiwa diartikan sebagai studi yang mempelajari pengaruh dari suatu peristiwa terhadap saham di pasar modal, baik pada saat peristiwa tersebut terjadi maupun beberapa saat setelah peristiwa tersebut terjadi. Apakah harga saham akan meningkat atau menurun setelah peristiwa tersebut terjadi atau apakah harga saham sudah terpengaruh sebelum peristiwa tersebut terjadi secara resmi.

Menurut Hartono (2014), studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat.

3. Audit

Menurut Arens et al (2014:4) audit adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Audit harus dilakukan oleh orang yang kompeten dan independen. Selain itu, Boynton et al (2002: 5) mendefinisikan audit sebagai suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara

asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak yang berkepentingan.

Agoes (2012: 4) menyatakan bahwa audit adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Dari beberapa pengertian audit tersebut, dapat disimpulkan bahwa audit adalah proses pengumpulan dan evaluasi bukti-bukti tentang informasi secara objektif yang dilakukan oleh pihak yang independen dan kompeten dengan tujuan menentukan tingkat kesesuaian antara informasi itu dengan kriteria yang telah ditetapkan sebelumnya dan hasilnya akan dilaporkan kepada pihak-pihak yang berkepentingan.

Bukti (evidence) adalah setiap informasi yang digunakan auditor untuk menentukan apakah informasi yang diaudit dinyatakan sesuai dengan kriteria yang telah ditetapkan. Bukti memiliki banyak bentuk yang berbeda, termasuk:

a. Data elektronik dan data lain tentang transaksi; b. Komunikasi tertulis dengan pihak luar;

c. Observasi oleh auditor; dan

4. Laporan Audit

Laporan audit (audit report) adalah laporan auditor yang menyatakan bahwa pemeriksaan telah dilakukan sesuai dengan norma pemeriksaan akuntan, disertai dengan pendapat mengenai kewajaran laporan keuangan perusahaan yang diperiksa; jenis pendapat yang dikenal ialah wajar tanpa syarat (unqualified clean), wajar dengan syarat (qualified), menolak dengan memberikan pendapat (adverse), dan menolak tanpa memberikan pendapat sama sekali (disclaimer) (www.mediabrp.com).

Menurut Mulyadi (2013) mengatakan bahwa laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya. Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat auditor tersebut disajikan dalam suatu laporan tertulis yang umunya laporan audit baku. Laporan audit baku terdiri dari tiga paragraf: paragraf pengbantar, paragraf lingkup dan paragraf pendapat.

Paragraf pertama laporan audit baku tersebut merupakan paragraf pengantar. Dalam paragraf ini terdapat tiga kalimat: kalimat pertama menjelaskan objek yang menjadi sasaran auditing, sedangkan kalimat kedua dan ketiga menjelaskan tanggung jawab manajemen dan tanggung jawab auditor.

Paragraf lingkup berisi pernyataan auditor bahwa auditnya dilaksanakan berdasarkan berdasarkan standar auditing yang ditetapkan oleh organisasi profesi akuntan publik dan beberapa penjelasan tambahan tentang standar

auditing tersebut. Serta suatu pernyataan keyakinan bahwa audit yang dilaksanakan berdasarkan standar audit tersebut memberikan dasar yang memadai bagi auditor untuk memberikan pendapat atas laporan keuangan auditan.

Paragraf ketiga dalam laporan audit baku merupakan paragraf yang digunakan oleh auditor untuk menyakan pendapatnya mengenai laporan keuangan yang disebutkannya dalamparagraf pengantar. Dalam paragraf ini auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan prinsip akuntansi berterima umum.

5. Pendapat (Opini) Audit

Auditor menyatakan pendapatnya berpijak pada audit yang dilaksanakan berdasarkan standar auditing dan atas temuan-temuannya. Standar auditing antara lain memuat empat standar pelaporan. Dalam hal pemberian opini, Standar Pelaporan keempat dalam Standar Pelaporan Akuntansi Perusahaan IAI (2001) memaparkan:

“Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor”.

Secara lebih rinci, berbagai tipe pendapat auditor dijelaskan sebagai berikut:

a. Pendapat wajar tanpa pengecualian (Unqualified Opinion),

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berterima umum di Indonesia IAI (2001). Kesesuaian dengan prinsip akuntansi berterima umum ini dipaparkan lebih lanjut oleh Mulyadi (2013), jika memenuhi kondisi berikut: 1) Prinsip akuntansi berterima umum digunakan untuk menyusun

laporan keuangan.

2) Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup dijelaskan.

3) Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan prinsip akuntansi berterima umum.

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified Opinion with Explanatory Language),

IAI (2001) memuat penjelasan, bahwa keadaan tertentu mungkin mengharuskan auditor untuk menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya.

c. Pendapat wajar dengan pengecualian (Qualified Opinion),

Jika auditor menjumpai kondisi-kondisi berikut, ia akan memberikan pendapat wajar dengan pengecualian dalam laporan audit (Mulyadi, 2013):

1) Lingkup audit dibatasi oleh klien.

2) Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada di luar jangkauan kekuasaan klien maupun auditor.

3) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

4) Prinsip akuntansi berterima umum yang digunakan dalam penyususnan laporan keuangan tidak diterapkan secara konsisten. Dengan demikian pendapat wajar dengan pengecualian ini menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan IAI (2001).

d. Pendapat tidak wajar (Adverse Opinion),

IAI (2001) menyebutkan, pendapat tidak wajar dimaknai laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Keterangan lebih lanjut dideskripsikan oleh

Mulyadi (2013) yang menyatakan bahwa laporan keuangan yang diberi pendapat tidak wajar oleh auditor memuat informasi yang sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

e. Pernyataan tidak memberikan pendapat (Disclaimer of Opinion), Auditor tidak melaksanakan audit yang berlingkup memadai untuk memungkinkan auditor memberikan pendapat atas laporan keuangan. Pernyataan tidak memberikan pendapat juga dapat diberikan oleh auditor jika ia dalam kondisi tidak independen dalam hubungannya dengan klien.

6. Definisi Kualitas Audit

Kualitas audit didefinisikan dalam banyak pengertian. Para akademisi umumnya sepakat bahwa audit yang berkualitas harus dilakukan oleh auditor yang kompeten dan independen (DeAngelo, 1981; Watkins et al., 2004). Perbedaan antara kompetensi persiapa dan independensi persiapan seperti pada DeAngelo (1981) versus kompetensi aktual dan independensi aktual seperti pada Watkins et al., (2004) menunjukkan bahwa keduanya, kompetensi dan independensi, adalah dimensi utama dari kualitas audit.

Adapun menurut DeAngelo (1981), kualitas audit adalah probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Probabilitas penemuan penyelewengan tergantung pada kemampuan teknis auditor, prosedur audit

yang digunakan dalam audit, luas pengambilan sampel, dan lain-lain. Sedangkan probabilitas auditor untuk melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien tergantung pada independensi auditor.

Dalam buku Kualitas Audit dan Pengukurannya, Tandiontong (2015) menjelaskan bahwa terdapat dua poin penting dalam kualitas audit, yaitu:

a. Independensi.

Wilcox (1952) di dalam Tandiontong (2015) menekankan bahwa independensi adalah standar yang esensial untuk menunjukkan kredibilitas laporan keuangan yang menjadi tanggung jawab manajemen. Ia menekankan bahwa jika akuntan tidak bersikap independen, maka opini yang diberikannya tidak akan memberi tambahan nilai apa pun.

Independensi praktisi berhubungan dengan kemampuan praktisi individual untuk mepertahankan perilaku yang tepat/pantas di dalam perencanaan program auditnya, mempertahankan kinerjanya ketika melakukan pemverifikasian, dan menyiapkan laporan (Mautz dan Sharaf, 1961).

Pendapat lain tentang independensi yang cukup menarik disampaikan oleh Kinney (1999). Ia justru mengajikan pertanyaan tentang apakah auditor harus independen terhadap klien atau terhadap informasi yang disampaikan oleh klien. Independensi auditor terhadap klien adalah hal yang sukar untuk diobservasi oleh pihak lain. Oleh

karena itu, menurutnya, auditor tidak bisa tidak memiliki kepentingan pada klien mereka.

Sementara itu, AICPA mengusulkan definisi yang mengatakan bahwa auditor harus bersikap independen terhadap informasi bukannya bahwa auditor harus bersikap independen terhadap klien yang menyusun informasi. Artinya, auditor tidak akan bisa independen terhadap klien yang menyewa dan memberi penghasilan kepada mereka, termasuk jika penghasilan itu selain daripada jasa nonaudit.

b. Kompetensi.

Kompetensi berhubungan dengan keahlian, pengetahuan, dan pengalaman sehingga auditor yang kompeten adalah auditor yang memiliki pengetahuan, pelatihan, keterampilan, dan pengalaman yang memadai agar bisa berhasil menyelesaikan pekerajaan auditnya. Namun, Lee (1993) berpendapat bahwa auditor saat ini diharapkan untuk memiliki komptensi profesional yang substansial di berbagai area yang saling berkaitan yang berpengaruh terhadap tugas auditnya. Oleh karena itu, kebutuhan kompetensi saat ini jelas berbeda dengan kompetensi pada masa lalu yang hanya bisa dibatasi pada kompetensi pembukuan.

Pengauditan sendiri adalah sebuah penyerahan jasa. Dari pekerjaan itu yang terjadi adalah penyerahan barang nonfisik atau tidak berwujud dan hanya laporan audit dan fee audit yang memiliki wujud. Laporan audit tersebut juga yang dijadikan bukti tentang kecakapan, upaya, dan

waktu yang didedikasikan untuk menghasilkan laporan dan menjustifikasi fee.

Jadi, bisa disimpulkan bahwa kompetensi dan independesi adalah sepasang kualitas yang harus dimiliki oleh auditor. Komptensi berhubungan dengan independesi praktisi (Mautz dan Sharaf, 1961). Seorang auditor yang memiliki pendidikan, keahlian, pelatihan, dan pengalaman yang memadai akan bisa merencanakan program audit, memverifikasi bukti, dan menyusun laporan secara independen.

7. Ukuran KAP Sebagai Proksi Kualitas Audit

Banyak penelitian empiris yang menggunakan beberapa dimensi atau proksi sebagai wakil dari kualitas audit. Menurut Davidson, et. al. (1993) beberapa proksi yang lazim digunakan dalam penelitian mengenai kualitas audit adalah ukuran KAP (brand name reputation), fee audit yang diterima dan spesialisasi dalam suatu industri.

Mayangsari, S. (2003) menyatakan bahwa ukuran KAP sebagai proksi kualitas membedakan KAP menjadi KAP besar (big four accounting firm) dan KAP kecil (non big four accounting firm). Pembedaan tersebut dilakukan berdasarkan jumlah klien yang dilayani oleh suatu KAP, jumlah rekan/anggota yang bergabung, serta total pendapatan yang diperoleh dalam suatu periode.

Hasil penelitian menunjukkan ukuran KAP akan mempengaruhi kualitas audit. Ukuran KAP menunjukkan kemampuan auditor untuk bersikap independen dan melaksanakan audit secara profesional, sebab KAP menjadi

kurang tergantung secara ekonomi kepada klien. Klien juga kurang dapat mempengaruhi opini auditor. KAP besar cenderung memberikan opini kebangkrutan perusahaan klien (Lennox, 1999). KAP berafiliasi dengan KAP Internasional dipakai sebagai proksi reputasi KAP. KAP bereputasi menjelaskan adanya sikap independensi auditor dalam melaksanakan tugas audit.

Dalam penelitian Giri (2010), dijelaskan bahwa hasil pengujian tentang pengaruh tenur KAP terhadap kualitas audit bersifat ekuivokal, baik pada tingkat signifikansi maupun arah hubungannya. Hal ini bisa mungkin disebabkan karena adanya variabel lain yang memoderasi hubungan sebelumnya (Hartono, 2004). Tenur yang lama dari sebuah KAP akan menambah pengetahuan KAP/auditor tentang bisnis perusahaan sehingga dapat merancang program audit yang lebih baik. Kecenderungan ini akan semakin kuat ketika audit dilakukan oleh KAP besar yang bereputasi tinggi. KAP Internasional memiliki reputasi yang tinggi sebab memiliki kemampuan ekonomi dan pengetahuan yang tinggi untuk mencegah tindakan manajemen laba oleh klien oportunis (Becker et al. 1998; Reynolds and Francis, 2000).

8. Kewajiban Penyampaian Laporan Tahunan

Ketentuan-ketentuan mengenai kewajiban penyampaian laporan tahunan menurut Keputusan Ketua Bapepam dan LK (Lemabga Keuangan) Nomor Kep-431/BL/2012 mengenai Peraturan Nomor X.K.6 adalah sebagai berikut:

a. Emiten atau Perusahaan Publik yang pernyataan pendaftarannya telah menjadi efektif wajib menyampaikan laporan tahunan kepada Bapepam dan LK paling lama 4 (empat) bulan setelah tahun buku berakhir.

b. Dalam hal Emiten atau Perusahaan Publik memperoleh pernyataan efektif untuk pertama kali setelah tahun buku berakhir sampai dengan batas waktu penyampaian laporan tahunan sebagaimana dimaksud dalam huruf a (nomor 1), maka Emiten atau Perusahaan Publik dimaksud wajib menyampaikan laporan tahunan kepada Bapepam dan LK paling lama pada saat panggilan Rapat Umum Pemegang Saham (RUPS) Tahunan atau pada akhir bulan ke 6 (enam) setelah tahun buku berakhir, mana yang lebih dahulu.

c. Laporan tahunan sebagaimana dimaksud dalam huruf a (nomor 1), disampaikan dalam bentuk dokumen fisik (hardcopy) paling kurang 2 (dua) eksemplar, satu di antaranya dalam bentuk asli, dan disertai dengan laporan dalam bentuk dokumen elektronik (softcopy).

Laporan tahunan dalam bentuk asli dimaksud adalah laporan tahunan yang wajib dibubuhi tanda tangan secara langsung oleh seluruh anggota Dewan Komisaris dan Direksi

a. Laporan tahunan wajib dimuat dalam laman (website) Emiten atau Perusahaan Publik bersamaan dengan disampaikan laporan tahunan tersebut kepada Bapepam dan LK.

b. Lama (website) sebagaimana dimaksud dalam huruf d (nomor 4) dapat diakses setiap saat.

c. Laporan tahunan wajib tersedia bagi para pemegang saham pada saat panggilan RUPS Tahunan.

d. Dalam hal laporan tahunan telah bersedia bagi pemegang saham sebelum jangka waktu 4 (empat) bulan sejak tahun buku berakhir, maka laporan tahunan dimaksud wajib disampaikan kepada Bapepam dan LK pada saat yang bersamaan dengan tersedianya laporan tahunan bagi pemegang saham.

e. Dalam hal Emiten yang hanya menerbitkan Efek Bersifat Utang dan/atau Sukuk telah menyelesaikan seluruh kewajiban yang terkait dengan Efek Bersifat Utang dan/atau Sukuk yang diterbitkan sampai dengan batas waktu penyampaian laporan tahunan, maka Emiten dikecualikan dari kewajiban menyampaikan laporan tahunan.

f. Dalam hal Emiten atau Perusahaan Publik menyampaikan laporan tahun kepada Bapepam dan LK dalam periode penyampaian laporan keuangan tahunan, maka Emiten atau Perusahaan Publik dikecualikan dari kewajiban menyampaikan laporan keuangan tahunan kepada Bapepam dan LK, sepanjang laporan tahunan dalam bentuk asli sebagaimana dimaksud dalam huruf c (nomor 3) memuat laporan keuangan tahunan dalam bentuk asli.

g. Bagi Emiten atau Perusahaan Publik yang Efeknya tercatat di Bursa Efek di Indonesia dan Bursa Efek di negara lain, dimana ketentuan

batas waktu penyampaian laporan tahunan yang ditetapkan Bapepam dan LK berbeda dengan ketentuan yang ditetapkan oleh otoritas pasar modal di negara lain tersebut, maka:

1) Batas waktu penympaian laporan tahunan kepada Bapepam dan LK dapat dilakukan mengikuti batas waktu penyampaian laporan tahunan kepada otoritas pasar modal di negara lain;

2) Penyampaian laporan tahunan kepada Bapepam dan LK dilakukan pada tanggal yang sama dengan penyampaian laporan tahunan kepada otoritas pasar modal di negara lain; dan

3) Laporan tahunan yang disampaikan kepada Bapepam dan LK dan otoritas pasar modal di negara lain wajib memuat informasi yang sama dan paling kurang memenuhi ketentuan sebagaimana dimaksud dalam angka 2 (huruf b)

h. Dalam hal batas waktu penyampaian laporan tahunan jatuh pada hari libur, maka laporan tahunan wajib disampaikan paling lama pada satu hari kerja berikutnya.

i. Dalam hal Emiten atau Perusahaan Publik menyampaikan laporan tahunan melewati batas waktu sebagaimana dimaksud dalam huuf k (nomor 11), maka penghitungan jumlah hari keterlambatan atas penyampaian laporan tahunan dihitung sejak hari pertama setelah batas akhir waktu penyampaian laporan tahunan sebagaimana dimaksud dalam huruf a (nomor 1), huruf b (nomor 2), huruf g (nomor 7), dan huruf j (nomor 10) angka 1 (huruf a) dan angka 2 (huruf b).

9. Saham

Menurut Samsul (2015:59), saham adalah tanda bukti kepemilikan perusahaan. Pemilik saham disebut juga pemegang saham (shareholder atau

stockholder). Bukti bahwa seseorang atau pihak dapat dianggap sebagai

pemegang saham adalah apabila seseorang atau pihak sudah tecatat sebagai pemegang saham dalam buku yang disebut daftar pemegang saham (DPS).

Adapun saham yang dimaksud dalam penelitian ini yaitu saham biasa. Menurut Samsul (2015:60), saham biasa (common stock) adalah jenis saham yang akan menerima laba setelah bagian laba saham preferen dibayarkan. Penghitungan indeks harga saham didasarkan pada harga saham biasa.

Menurut Hartono (2014), jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam bentuk saham biasa (common stock). Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik perusahaan, pemegang saham biasa mempunyai beberapa hak, antara lain:

a. Hak Kontrol

Hak pemegang saham biasa untuk memilih pimpinan perusahaan. b. Hak Menerima Pembagian Keuntungan

Hak pemegang saham biasa untuk mendapatkan bagian dari keuntungan perusahaan.

c. Hak Preemptif

Hak untuk mendapatkan persentasi kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham dari kemrosotan nilai.

10. Penilaian Harga Saham

Menurut Tandelilin (2010), dalam penilaian saham dikenal adanya tiga jenis nilai, yaitu: nilai buku, nilai pasar, dan nilai intrinsik saham. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah nilai saham di pasar, yang ditunjukkan oleh harga saham tersebut di pasar. Sedangkan nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham yang sebanarnya atau seharusnya terjadi.

Adapun menurut Tandelilin (2010), dijelaskan dua pendekatan dalam penentuan nilai intrinsik saham berdasarkan analisis fundamental. Kedua pendekatan tersebut adalah pendekatan nilai sekaran (present value approach), dan pendekatan rasio harga terhadap earning (Price Earning Ratio/PER). Pendekatan nilai sekarang dilakukan dengan menghitung seluruh aliran kas yang akan diterima pemegang saham dari suatu saham di masa datang, dan kemudian didiskontokan dengan tingkat bunga diskonto (biasanya sebesar tingkat return yang disyaratkan). Sedangkan, pendekatan PER dalam penentuan nilai suatu saham dilakukan dengan menghitung berapa rupiah uang

yang diinvestasikan ke dalam suatu saham untuk memperoleh satu rupiah pendapatan (earning) dari saham tersebut.

Harga saham adalah harga yang mencerminkan kondisi perusahaan. Jika perusahaan memiliki kinerja yang tinggi, maka harga saham akan meningkat dan ketika kinerja perusahaan turun, maka harga saham juga akan turun. Jadi bisa disimpulkan bahwa tujuan dari penilaian harga saham adalah untuk mengetahui harga saham yang sesuai dengan kondisi perusahaan tersebut. Mohamad Samsul (2015) menyatakan bahwa penilaian harga saham dibagi menjadi 2 pendekatan yaitu:

a. Pendekatan Tradisional

Pendekatan Tradisional dibagi menjadi dua, yaitu analisis teknikal dan fundamental. Kedua pendekatan tersebut akan dijelaskan sebagai berikut:

1) Analisis Teknikal

Analisis teknikal merupakan suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu atau pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang dipublikasikan, seperti harga saham, volume perdagangan dan indek harga saham gabungan serta faktor-faktor lain yang bersifat teknis. Asumsi yang mendasari analisis teknikal adalah:

a) Terdapat ketergantungan sistematis di dalam return yang dapat dieksploitasi ke return abnormal.

b) Pada pasar tidak efisien, tidak semua harga masa lalu diamati ketika memprediksi distribusi return sekuritas.

c) Nilai suatu saham merupakan fungsi permintaan dan penawaran.

2) Analisis Fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsik. Nilai intrinstik inilah yang diestimasi oleh para pemodal atau analis. Nilai intrinsik merupakan suatu fungsi dari variable-variabel perusahaan yang dikombinasikan untuk menghasilkan suatu return yang diharapkan dan suatu resiko yang melekat pada saham tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar yang sekarang (current market

price). Harga pasar suatu saham merupakan refleksi dari rata-rata nilai

intrinsiknya.

Ada dua pendekatan fundamental yang umumnya digunakan dalam melakukan penilaian saham, yaitu:

a) Penilaian saham berdasarkan pada pendekatan laba

Pendekatan ini paling banyak digunakan oleh para pemodal dan analis sekuritas. Pendekatan ini didasarkan pada hasil yang diharapkan pada perkiraan laba perusahaan di masa yang akan

datang, sehingga dapat diketahui berapa lama investasi saham akan kembali.

b) Pendekatan nilai sekarang

Dalam pendekatan ini, nilai suatu saham diestimasikan dengan cara mengkapitalisasi pendapatan. Oleh sebab itu, maka disebut

capitalization income method. Nilai sekarang suatu saham adalah

sama dengan nilai sekarang dari arus kas di masa yang akan datang.

b. Pendekatan Porotfolio Modern

Pendekatan pertofolio menekankan pada aspek psikologi bursa dengan asumsi hipotesis mengenai bursa, yaitu hipotesis pasar efisien. Apabila seseorang pemodal atau analis ingin menggunakan pendekatan analis secara cermat, maka dia memerlukan kerangka kerja. Kerangka kerja tersebut berupa tahapan analisis yang harus dilakukan secara sistematis. Tahapan analisis diantaranya:

1) Analisis Ekonomik

Analisis ekonomik bertujuan untuk mengetahui jenis serta prospek bisnis suatu perusahaan. Aktivitas ekonomik akan mempengaruhi laba perusahaan. Apabila tingkat pertumbuhan ekonomi suatu negara rendah, pada umumnya tingkat laba yang dicapai oleh suatu perusahaan juga rendah. Jadi lingkungan ekonomi yang sehat akan

mendukung perkembangan perusahaan. Dalam analisis ekonomik ini terdapat banyak variabel yang bersifat makro, antara lain: pendapatan nasional, kebijakan moneter, kebijakan fiskal, tingkat bunga dan sebagainya.

2) Analisis Industri

Dalam analisis industri perlu diketahui kelemahan dan kekuatan jenis industri perusahan yang bersangkutan. Pengetahuan yang memadai mengenai sektor utama aktivitas ekonomi perusahaan. Hal-hal penting perlu diketahui dipertimbangkan para pemodal dan analis saham misalnya seperti penjualan dan laba perusahaan, permanen industri, sikap dan kebijakan pemerintah terhadap industri, kondisi persaingan dan harga saham perusahaan sejenis.

3) Analisis Perusahaan

Analisis perusahaan untuk mengetahui kinerja perusahaan. Para penanam modal memerlukan informasi tentang perusahaan yang relevan sebagai dasar pembuatan keputusan investasi. Informasi tersebut seperti informsai intern dan ekstern perusahaan. Informasi tersebut antara lain tentang informasi laporan keuangan periode tertentu.

11. Return Saham

Meurut Tandelilin (2017) sumber-sumber return investasi terdiri atas dua komponen utama, yaitu yield dan capital gain (loss). Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Jika kita berinvestasi pada sebuah obligasi misalnya, maka besarnya yield ditunjukkan dari bunga obligasi yang dibayarkan. Demikian pula halnya jika kita membeli saham, yield ditunjukkan oleh besarnya dividen yang kita peroleh. Sedangkan, capital gain (loss) sebagai komponen kedua dari return merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham maupun surat utang jangka panjang), yang bisa memberikan keuntungan (kerugian) bagi investor. Dengan kata lain,

capital gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas.

Menurut Samsul (2015) return saham adalah pendapatan yang dinyatakan dalam presentase dari modal awal investasi. Pendapatan investasi dalam saham ini meliputi keuntungan jual beli saham. Dimana jika untung disebut capital

gain dan jika rugi disebut capital loss.

Return dapat berupa return realisasi (realized return) atau return

ekspektasi. Return realisasi adalah return yang sudah terjadi sedangkan return ekspektasi adalah return yang diharapkan akan diperoleh investor di masa depan. Return realisasi dapat digunakan untuk mengukur kinerja perusahaan dan berguna seba gai dasar penentuan return ekspektasi.

Dari kedua sumber return di atas, maka kita bisa menghitung return total suatu investasi dengan menjumlahkan yield dan capital gain yang diperoleh dari suatu investasi. Perlu diketahui bahwa yield hanya akan berupa angka nol (0) dan positif (+), sedangkan capital gain (loss) bisa berupa angka minus (-), nol (0) dan positif (+). Secara matematis return total suatu investasi bisa dituliskan sebagai berikut:

Return total = yield + capital gain (loss)

Menurut Hartono (2014:205), return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi yang diharapkan akan terjadi dimasa mendatang.

Adapun rumus yang digunakan untuk menghitung return realisasian sebagai berikut (Hartono, 2014):

1 1 , t t t t i P P P R Keterangan:= return saham I untuk waktu t (hari, bulan, tahun berjalan dan sebagainya).

= price, yaitu harga untuk waktu t t

i R,

t P

= price, yaitu harga untuk waktu sebelumnya (kemarin, bulan lalu, tahun lalu, dan seterusnya)

12. Expected Return

Return ekspektasian (expected return) merupakan return yang digunakan

untuk pengambilan keputusan investasi. Return ini penting dibandingkan dengan return historis karena return ekspektasian merupakan return yang diharapkan dari investasi yang akan dilakukan (Hartono, 2014).

Return ekspektasian (expected return) dapat dihitung berdasarkan beberapa cara sebagai berikut ini.

a. Berdasarkan nilai ekspektasian masa depan. b. Berdasarkan nilai-nilai return historis.

c. Berdasarkan model return ekspektasian yang ada.

Adapun dalam penelitian ini rumus yang digunakan adalah sebagai berikut (Hartono, 2014):

M t i i i t iR

e

ER

,

,

Keterangan:= Expected Return saham dari waktu t,

= constant (nilai ekspektasian dari return sekuritas yang independen terhadap return pasar),

1 t P t i ER, i

= Beta (koefisien yang mengukur perubahan akibat dari

perubahan )

= tingkat return dari indeks pasar, juga merupakan suatu variabel acak,

= kesalahan residu yang merupakan variabel acak dengan nilai

ekspektasinya sama dengan nol atau E( ) = 0

13. Abnormal Return

Abnormal return atau excess return merupakan kelebihan dari return yang

sesungguhnya terjadi terhadap return normal. Return normal merupakan merupakan return ekspektasian (return yang diharapkan oleh investor). Dengan demikian return taknormal (abnormal return) adalah selisih antara

return sesungguhnya yang terjadi dengan return ekspektasian (Hartono, 2010).

Menurut Hartono (2010) terdapat beberapa model perhitungan abnormal

return:

a. Mean-adjusted Model

Model sesuaian-rata-rata (mean-adjusted model) ini menganggap bahwa

return ekspektasian bernilai konstan yang sama dengan rata-rata return

realisasian sebelumnya selama periode estimasi (estimation period). i Ri t M R , t M R , i e i e

b. Market Model

Perhitungan return ekspektasian dengan model pasar (market model) ini dilakukan dengan dua tahap, yaitu:

1) Membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi.

2) Menggunakan model ekspektasi tersebut untuk mengestimasi return yang diharapkan diperiode jendela. Model ekspektasi dapat dibentuk menggunakan teknik regresi.

c. Market-Adjusted Model

Model disesuaikan pasar beranggapan bahwa estimasi yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Return sekuritas yang diestimasi sama dengan return indeks pasar.

Adapun rumus yang digunakan untuk menghitung abnormal return sebagai berikut: t i t i t i

R

ER

AR

,

,

, Keterangan:= abnormal return saham waktu t,

= return saham untuk waktu t. t i AR, t i R,

= expected return saham untuk waktu t.

Menurut Mohamad Samsul (2006) jenis-jenis abnormal return dapat diklasifikasikan menjadi 4 kelompok:

a. Abnormal Return (AR)

Abnormal Return terjadi setiap hari pada setiap jenis saham, yaitu selisih

antara return aktual dan return ekspektasi yang dihitung secara harian. Karena dihitung secara harian, maka dalam suatu window period dapat diketahui abnormal return tertinggi atau terendah dan dapat juga diketahui pada hari ke berapa reaksi paling kuat terjadi pada masing-masing jenis saham. Kebocoran informasi yang mengakibatkan abnormal return yang muncul pada masa sebelum suatu peristiwa terjadi akan tampak dalam grafik abnormal return setiap jenis saham.

b. Average Abnormal Return (AAR)

Average Abnormal Return merupakan rata-rata Abnormal Return (AR) dari

semua saham yang sedang dianalisis secara harian. Jadi ada AAR hari -1,

AAR hari -2 dan seterusnya. AAR dapat menunjukan reaksi paling kuat,

baik positif maupun negatif dari keseluruhan jenis saham pada hari-hari tertentu selama window period.

c. Cumulative Abnormal Return (CAR)

Cumulative Abnormal Return merupakan kumulatif harian Abnormal Return (AR) dari hari pertama sampai dengan hari-hari berikutnya untuk

t i ER,

setiap jenis saham. Jadi CAR selama periode sebelum suatu peristiwa terjadi akan dibandingkan dengan CAR selama periode sesudah suatu peristiwa terjadi. Dengan melakukan perbandingan tersebut kita dapat mengetahui jenis saham yang paling berpengaruh, baik positif maupun negatif selama suatu periode. Namun untuk mengetahui apakah dampak tersebut signifikan atau tidak signifikan terhadap suatu jenis saham, perlu diadakan uji beda CAR atas setiap jenis saham untuk masa sebelum peristiwa terjadi dan masa sesudah peristiwa terjadi

d. Cumulative Average Abnormal Return (CAAR)

Cummulative Average Abnormal Return merupakan kumulatif harian AAR

mulai hari pertama sampai dengan hari-hari berikutnya. Untuk mengetahui dampak suatu peristiwa secara umum terhadap suatu saham itu bersifat signifikan atau tidak signifikan, perlu diadakan uji beda CAAR untuk periode sebelum peristiwa terjadi dan periode setelah peristiwa terjadi.

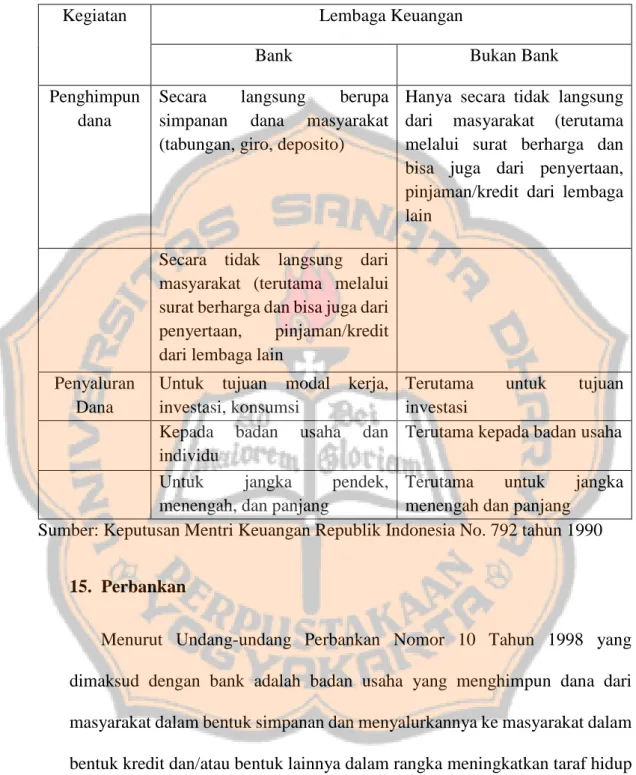

14. Lembaga Keuangan

Menurut surat keputusan menteri keuangan republik Indonesia No. 792 tahun 1990, lembaga keuangan diberikan batasan sebagai semua badan yang kegiatannya di bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan.

Secara umum lembaga keuangan dapat dikelompokan menjadi 2 bentuk, yaitu bank dan bukan bank. Perbedaan bank dan bukan bank akan dijelaskan dalam tabel berikut ini:

Tabel 1. Perbedaan Lembaga Keuangan Bank dan Bukan Bank

Kegiatan Lembaga Keuangan

Bank Bukan Bank

Penghimpun dana

Secara langsung berupa simpanan dana masyarakat (tabungan, giro, deposito)

Hanya secara tidak langsung dari masyarakat (terutama melalui surat berharga dan bisa juga dari penyertaan, pinjaman/kredit dari lembaga lain

Secara tidak langsung dari masyarakat (terutama melalui surat berharga dan bisa juga dari penyertaan, pinjaman/kredit dari lembaga lain

Penyaluran Dana

Untuk tujuan modal kerja, investasi, konsumsi

Terutama untuk tujuan investasi

Kepada badan usaha dan individu

Terutama kepada badan usaha Untuk jangka pendek,

menengah, dan panjang

Terutama untuk jangka menengah dan panjang

Sumber: Keputusan Mentri Keuangan Republik Indonesia No. 792 tahun 1990

15. Perbankan

Menurut Undang-undang Perbankan Nomor 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Menurut Kasmir (2008:25), secara sederhana bank dapat diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

16. Jenis Bank

Sebelum diberlakukannya Undang-undang No. 7 Tahun 1992, bank dapat digolongkan dalam berbagai jenis kegiatan usahanya, seperti bank tabungan, pembangunan dan ekspor impor. Setelah UU tersebut berlaku, jenis bank yang diakui secara resmi hanya terdiri dari 2 jenis, yaitu:

a. Bank Umum

Bank umum didefinisikan oleh undang-undang No.10 Tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank perkreditan rakyat didefinisikan oleh undang-undang No.10 Tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

a. Bank Umum Milik Negara atau Milik Pemerintah

Bank ini didirikan oleh pemerintah yang bertujuan membantu dan mempercepat pembangunan

b. Bank Umum Milik Swasta

Bank umum swasta ini didirikan dengan mengacu pada Undang-undang Nomor 7 Tahun 1992 yang tertera pada pasal 16, 21, dan 22. Dan kemudian lebih disempurnakan lagi pada Undang-undang Nomor 10 Tahun 1998. Bank umum swasta ini terbagi kepada dua bentuk lagi, yaitu:

1) Bank umum swasta devisa;

2) Bank umum swasta non devisa.

c. Bank Umum Campuran

Bank umum campuran sering juga disebut dengan Join venture bank, dimana bank ini didirikan oleh warga negara Indonesia dan berkedudukan di negara Indonesia namun memiliki satu atau lebih di luar negeri.

d. Bank Milik Pemda (Pemerintah Daerah)

Bank ini didirikan bertujuan membantu mempercepat pembangunan daerah.

e. Bank Asing

Bank asing merupakan bank yang kator pusatnya ada di negara induknya namun memiliki kantor cabang di negara lain.

B. Penelitian Terdahulu

Gullamon (2003) menggunakan metodologi eksperimental untuk meneliti manfaat opini laporan audit di perusahaan brokerage dan institusi kredit dalam hal pengambilan keputusan. Peneliti menggunakan kuisoner untuk mengambil data dan informasi sebagai salah satu sumber informasi yang relevan untuk dipertimbangkan dalam pengambilan keputusan. Penelitian ini menemukan bahwa opini audit merupakan salah satu sumber informasi yang bermanfaat dalam melakukan pengambilan keputusan investasi dan pendanaan.

Martinez et al (2004) meneliti reaksi pasar modal spanyol terhadap laporan audit wajar dengan pengecualian. Penelitian menggunakan even study untuk menyelidiki hubungan antara pengumuman laporan audit wajar dengan pengecualian dan harga saham. Hasil penelitian menunjukan bahwa tidak ada hubungan antara harga saham dan pendapat audit wajar dengan pengecualian.

Arinda (2013) meneliti dengan tujuan untuk membuktikan secara empiris apakah ada perbedaan harga saham sebelum dan sesudah pengumuman laporan audit wajar tanpa pengecualian dan untuk membuktikan secara empiris apakah kualitas audit memoderasi pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap harga saham. Hasil penelitian ini menunjukkan bahwa tidak adanya perbedaan yang signifikan untuk harga saham sebelum dan sesudah pengumuman laporan audit wajar tanpa pengecualian. Kesimpulan selanjutnya adalah kualitas audit tidak memoderasi secara signifikan pengaruh laporan audit wajar tanpa pengecualian terhadap harga saham.

Kisworo (2011) meneliti dengan tujuan untuk menganalisa pengaruh pengumuman right issue terhadap return saham sebelum dan sesudah tanggal pengumuman right issue, serta menganalisa pengaruh pengumuman right issue terhadap tingkat keuntungan saham yang diharapkan (expected return) dengan realisasinya (actual return). Hasil dari penelitian ini mengindikasikan bahwa tidak ada perbedaan yang signifikan antara rata return sebelum dan rata-rata return sesudah pengumuman right issue, serta return yang diharapkan dan return realisasian sesudah pengumuman right issue yang juga menunjukkan tidak adanya perbedaan yang signifikan.

Wicaksono (2011) menganalisa pengaruh laporan audit wajar tanpa pengecualian dengan paragraf penjelasan dan laporan audit wajar dengan pengecualian terhadap abnormal return dengan tujuan untuk menguji kandungan informasi pada laporan audit wajar tanpa pengecualian dengan paragraf penjelasan dan wajar dengan pengecualian. Hasil penelitian menunjukkan bahwa pengumuman laporan audit wajar tanpa pengecualian dengan paragraf penjelasn dan laporan audit wajar dengan pengecualian tidak berpengaruh secara signifikan terhadap abnormal return. Dengan demikian dapat ditarik kesimpulan bahwa tidak ada kandungan informasi pada kedua laporan audit tersebut.

B. Hipotesis

Berdasarkan landasan teori yang telah dijabarkan, maka dapat dirumuskan hipotesis sebagai berikut:

1. Terdapat pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham secara signifikan

Teori sinyal menyatakan bahwa terdapat kandungan informasi dari suatu peristiwa pengumuman informasi yang dapat menjadi sinyal bagi para investor dan pihak potensial lainnya dalam pengambilan keputusan. Berdasarkan teori tersebut, maka harga saham akan bereaksi pada setiap informasi yang diterima. Apabila laporan audit memiliki kandungan informasi, maka harga saham akan memberikan reaksi berupa abnormal return.

Mohammad Samsul (2010) menyatakan bahwa studi peristiwa diartikan sebagai mempelajari pengaruh dari suatu peristiwa terhadap harga saham di pasar modal, baik pada saat peristiwa tersebut terjadi maupun beberapa saat setelah peristiwa tersebut terjadi. Peristiwa pengumuman laporan audit wajar tanpa pengecualian akan berpengaruh terhadap perubahan harga saham.

Perbandingan antara harga saham sebelum dan sesudah pengumuman laporan audit akan digunakan sebagai cara untuk mengetahui apakah peristiwa pengumuman laporan audit berpengaruh terhadap perubahan harga saham. Adapun setelah mendapatkan perbandingan tersebut, akan dilakukan perhitungan mengenai rata-rata

abnormal return (AR). Setelah mendapatkan data tersebut, baru

Sample T-Test jika data berdistribusi normal atau Wilocoxon test jika

data tidak berdistribusi normal untuk mengetahui ada atau tidaknya pengaruh dari pengumuman laporan audit wajar tanpa pengecualian tersebut terhadap harga saham. Jika terdapat pengaruh yang signifikan dari hasil pengumuman laporan audit maka kesimpulannya adalah pengumuman laporan audit wajar tanpa pengecualian berpengaruh terhadap harga saham.

Dari hal tersebut di atas maka hipotesisnya adalah sebagai berikut:

H1= Pengumuman laporan audit wajar tanpa pengecualian mempengaruhi perubahan harga saham secara signifikan.

2. Kualitas Audit memoderasi pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham

Satu hal yang terkait dengan laporan audit adalah adanya peran Kantor Akuntan Publik (KAP) yang telah menerbitkan laporan audit. DeAngelo (1981) menyatakan bahwa kualitas audit yang dilakukan oleh akuntan publik dapat dilihat dari ukuran KAP yang melakukan audit. KAP besar (big four accounting firms) dipersepsikan akan melakukan audit dengan lebih berkualitas dibandingkan dengan KAP kecil (non big four accounting firm). Hal tersebut terjadi karena KAP besar memiliki lebih banyak sumber daya dan lebih banyak klien sehingga mereka tidak tergantung pada satu atau beberapa klien saja.

Hal tersebut akan membuat KAP besar (big four accounting firms) memiliki independensi yang tinggi karena mereka tidak takut kehilangan klien yang menyuruh mereka melakukan rekayasa terhadap opini yang mereka keluarkan.

Kualitas audit adalah salah satu informasi yang terdapat pada pengumuman laporan audit.Teori sinyal menyatakan bahwa terdapat kandungan informasi dari suatu peristiwa pengumuman informasi yang dapat menjadi sinyal bagi para investor dan pihak potensial lainnya dalam pengambilan keputusan. Berdasarkan teori tersebut, maka pasar modal akan bereaksi pada setiap informasi yang diterima. Kualitas audit akan memperlemah dan memperkuat pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap harga saham. Sehingga kualitas audit dapat menjadi informasi yang memeberikan sinyal positif dan negatif.

Dari hal tersebut di atas maka hipotesisnya adalah sebagai berikut:

H2 = Kualitas audit memoderasi pengaruh laporan audit wajar tanpa pengecualian terhadap perubahan harga saham.