PENGARUH KONSERVATISME TERHADAP ASIMETRI INFORMASI DENGAN MENGGUNAKAN BEBERAPA MODEL PENGUKURAN KONSERVATISME SRI HANIATI FITRIANY

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui apakah variabel independen asimetri informasi dan variabel kontrol ukuran perusahaan, leverage berpengaruh secara signifikan terhadap

KAI dalam kondisi cukup baik dengan hasil pengaruhnya sebesar 62,80% yang artinya variabel manajemen laba dipengaruhi oleh asimetri informasi dan kualitas audit, sisanya

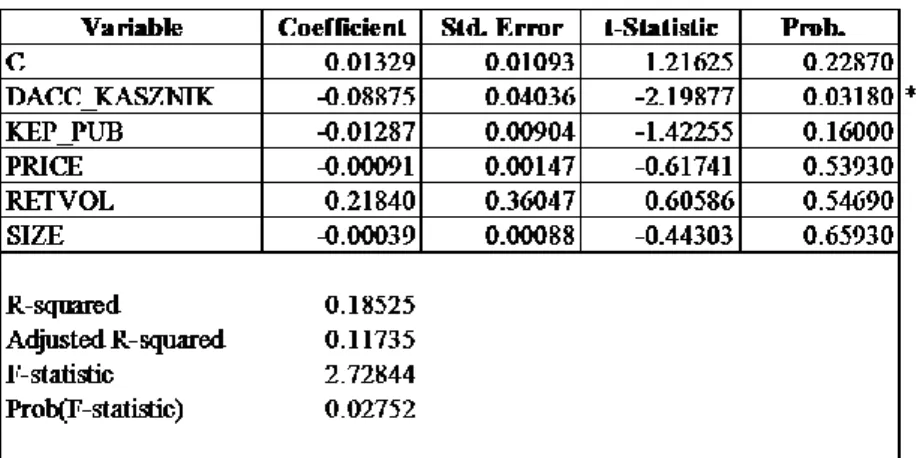

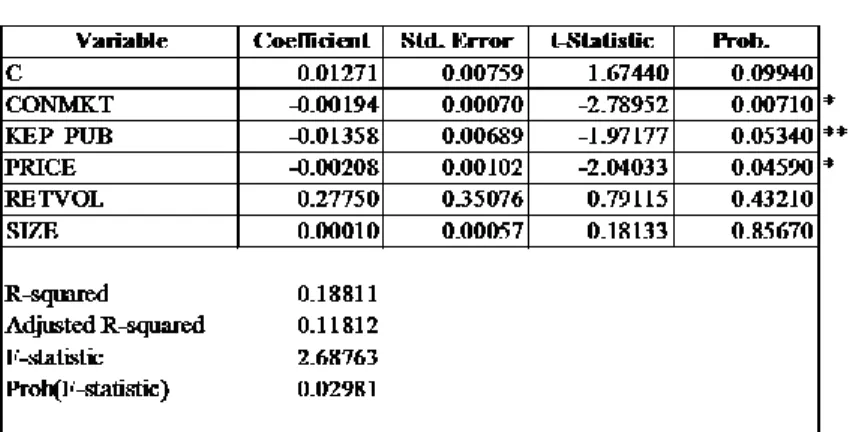

Nilai R 2 sebesar 0.358355 yang berarti bahwa 35.84% variabel dependen manajemen laba dapat dijelaskan oleh variabel independen asimetri informasi, dan variabel kontrol varian

PERBA PENGARUH ASIMETRI INFORMASI TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN SEKTOR PERTAMBANGAN DI BURSA EFEK INDONESIA TAHUN 2008-2012.. Universitas Pendidikan Indonesia |

Variable EPStidak berpengaruh secara signi- fikan terhadap DPR dengan nilai koefisien regresi -0,0073, t hitung sebesar -1,31944 dan signifikan 0,094 dimana nilainya diatas

Dari perhitungan thitung dari variabel kejelasan sasaran anggaran didukung informasi asimetri sebesar 0,535 lebih kecil dari ttabel sebesar 2,000 dan nilai

Berdasarkan hasil pengujian yang telah dilakukan diperoleh nilai thitung < ttabel 0,200 < 1,69389 dengan signifikan 0,488 > 0,05 sehingga dapat disimpulkan H1 ditolak artinya Asimetri

Hasil Uji Hipotesis t Dari hasil menunjukkan bahwa nilai signifikan asimetri informasi yaitu sebesar 0,694 > 0,05 dan nilai thitung -0,797 < 1,97549 ttabel, hal ini dapat menunjukkan