Perancangan Sistem Informasi Akuntansi Zakat dan Infaq/Sedekah

di Masjid menggunakan PSAK No.109

The Design of Accounting Information System of Zakat and

Infaq/Sedekah in Masjid using PSAK No.109

Dony Waluya Firdaus

Program Studi Komputerisasi Akuntansi, Fakultas Teknik dan Ilmu Komputer, Universitas Komputer Indonesia, UNIKOM, Bandung, Indonesia

Abstrak - Perancangan Sistem Informasi Akuntansi Zakat dan Infaq/Sedekah di Masjid menggunakan Pernyataan

Standar Akuntansi Keuangan (PSAK) No 109, dapat membantu masjid dalam penyajian laporan keuangan. Penelitian ini bertujuan membantu menyajikan laporan keuangan menggunakan sistem informasi akuntansi masjid untuk Zakat dan Infaq/Sedekah. Perancangan Sistem Informasi Akuntansi menggunakan flowchart system, diagram konteks dan

data flow diagram, metodologi menggunakan Accelerated SAP (ASAP) untuk implementasi roadmap. Sistem

Informasi Akuntansi Zakat dan Infaq/Sedekah di Masjid menggunakan Enterprise Resource Planning (ERP) yaitu odoo

accounting.

Kata kunci : Perancangan, Sistem Informasi Akuntansi, Zakat dan Infaq/Sedekah, ERP-Odoo Accounting, PSAK 109

Abstract - The Design of Accounting Information System of Zakat and Infaq/Sedekah in Masjid using Statement of

Financial Accounting Standard (PSAK) No 109, can help masjid in presenting a financial report. This study aims to help present the financial statements using the accounting information system in the masjid for the Zakat and Infaq/Sedekah. Accounting Information System Design using flowchart system, context diagram and data flow diagram, the methodology using Accelerated SAP (ASAP) for implementation of a roadmap. Accounting Information System Zakat and Infaq/Sedekah in Masjid using Enterprise Resource Planning (ERP) is odoo accounting.

Keyword: Design, Accounting Information System, Zakat and Infaq/Sedekah, ERP-Odoo Accounting, PSAK 109.

I. PENDAHULUAN

Kemiskian merupakan salah satu masalah utama pada negara-negara berkembang seperti Indonesia.Saat ini pemerintah terus mencoba untuk meningkatkan kesejahteraan masyarakat miskin indonesia khususnya dibidang ekonomi. Hal ini terlihat dari upaya pemerintah yang telah menerapkan dua sistem perekonomian yang telah dikenal dunia yaitu, sistem ekonomi kapitalisme dan sistem ekonomi sosialisme. Meskipun begitu, kedua sistem tersebut sampai saat ini tidak ada yang berhasil penuh dalam menawarkan solusi optimal. Oleh karena itu, alternatif yang oleh banyak kalangan diyakini lebih menjanjikan adalah sistem ekonomi Islam karena sistem ini berpijak pada asas keadilan dan kemanusiaan. Untuk mengaplikasikan kepedulian sosial dan meningkatkan kesejahteraan umat manusia, Islam memberikan sebuah media yang dikenal dengan sebutan “zakat”. Melalui media inilah Islam mengharuskan kepada umatnya yang sudah memenuhi syarat berzakat untuk merealisasikan kepedulian sosialnya. Tujuan zakat tidak hanya sekedar menyantuni orang miskin secara konsumtif, tetapi juga memiliki tujuan permanen yaitu menuntaskan kemiskinan dan dapat mengangkat

bagi masyarakat, sehingga taraf kehidupan masyarakat dapat ditingkatkan [1].

Zakat merupakan salah satu ibadah pokok dalam Islam yang dapat menjadi pilar utama dan tool untuk menegakkan keadilan dalam kehidupan sosial serta dapat meningkatkan kesejahteraan umat. Zakat menurut istilah fiqh Islam adalah sejumlah harta tertentu yang wajib dikeluarkan dari kekayaan orang kaya (the have) untuk diserahkan kepada orang-orang yang berhak menerimanya menurut aturan-aturan atau syariat Allah SWT [2].

Masjid merupakan salah satu organisasi nirlaba yang tidak mencari keuntungan, tingginya tingkat ketidak pastian dan ketidak stabilan lingkungan yang dihadapi oleh berbagai organisasi, maka diperlukan sebuah sistem perencanaan baik dari segi apapun. Peranan akuntansi dalam segi pengelolaan keuangan sebuah organisasipun semakin disadari oleh berbagai pihak, baik organisasi yang berorientasi pada laba maupun non – laba (nirlaba) [3].

Potensi zakat di Indonesia sangat tinggi. Indonesia berpotensi dalam meningkatkan kualitas dalam bidang sosial melalui program pembayaran zakat, infak dan sedekah. Zakat dapat di pandang sebagai salah satu upaya dalam mengatasi kemiskinan. Telah diketahui

ekonomi umat yang masih rendah dan tidak merata. Sistem informasi sangat penting bagi setiap badan usaha karena mempercepat dan memperlancar serta mengefisienkan dan mengefektifkan waktu setiap transaksi sehari-hari dan yang lebih penting lagi, sistem informasi dapat membantu dalam pengambilan keputusan. Pada dasarnya sistem informasi memiliki fungsi seperti mencatat, mengumpulkan, menyimpan dan memberi laporan setiap kegiatan yang dibutuhkan setiap badan usaha atau organisasi [4].

Pada tahun 2010, Ikatan Akuntansi Indonesia (IAI) menerbitkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 109. PSAK ini bertujuan untuk mengatur tentang akuntansi zakat, infaq dan shadaqah yakni mengatur pengakuan, pengukuran, penyajian dan pengungkapan transaksi zakat dan infak/sedekah yang berlaku bagi Organisasi Pengelola Zakat (OPZ) yang berkewajiban menghimpun dan menyalurkan zakat dan infak/sedekah. PSAK tersebut diterbitkan sebagai pedoman standardisasi dalam pencatatan transaksi dan penyusunan laporan keuangan yang dibuat oleh Organisasi Pengelola Zakat. Dengan adanya standardisasi tersebut maka akan terjadi keseragaman (uniformity) dan keterbandingan (comparability) dalam pencatatan dan pelaporan keuangan yang dibuat oleh Organisasi Pengelola Zakat yang ada di Indonesia, hal ini juga dapat membantu memudahkan akuntan publik dalam melakukan audit atas laporan keuangan OPZ. [2] Kegiatan di Masjid Baiturrohman seperti tempat beribadah, pendidikan agama, remaja masjid, penerimaan zakat, infaq/sedekah dan syiar islam lainnya. Dimana pencatatan penerimaan dan penyaluran zakat, infaz/sedekah masih dilakukan secara manual.

II. METODE

ASAP singkatan dari Accelerated SAP. ASAP Metodologi adalah salah satu Software Development

Life Cycle (SDLC) seperti Gambar 2 yang penting

yang digunakan untuk proyek Implementasi SAP. SAP adalah salah satu sistem ERP terbaik dan Metodologi ASAP adalah cara bagaimana implementasi SAP terjadi. Proyek SAP panjang dan intens. Ini membutuhkan banyak usaha dan banyak sumber daya dari pengembang ke manajer. Ini bisa sangat rumit jika proyek SAP tidak direncanakan dalam bentuk yang tepat. SAP sendiri memberikan metodologi yang tepat untuk merancang proyek sehingga akan memberikan hasil yang dapat diandalkan. [5]

Gambar 1. Software Development Life Cyle [5]

Pada Gambar 2 metodologi ASAP menyediakan kerangka kerja yang tepat untuk implementasi road map. Implementasi SAP terdiri dari beberapa tahapan. Fase ini terdiri dari setiap tahap pengembangan perangkat lunak life style (SDLC) untuk implementasi SAP. Metodologi ASAP membagi proyek sesuai dengan fase vital ini. Setiap fase dianggap sebagai tonggak sejarah. Tim manajemen proyek dapat berkonsentrasi pada fase saat ini dan mulai mempersiapkan tahap berikutnya. Ini juga menyediakan peta jalan dan distribusi kerja yang lebih baik. Metodologi ASAP menyediakan kerangka kerja bagi proyek SAP untuk implementasi, peningkatan serta penyesuaian yang diperlukan untuk dukungan produksi [5]

III. HASIL DAN PEMBAHASAN

A. Kode Akun

Akun yang digunakan pada perancangan sistem informasi akuntansi zakat dan infaq/sedekah seperti pada Tabel 1.

Tabel 1. Tabel parameter pengujian algoritma Kode Akun Nama Akun

1-111001 Kas Kecil

1-111002 Kas Belum Disetor 1-111003 Kas Dari Sumbangan 1-111004 Kas Dari Zakat

1-111005 Kas Dari Infak/Sedekah 1-111006 Kas Dari Dana Amil 1-111007 Kas Dari Dana Non Halal 2-110004 Hutang

3-110001 Saldo Dana 3-110002 Dana Zakat

3-110003 Dana Infak/Sedekah 3-110004 Dana Amil (Prive) 4-100001

Penerimaan dari Muzahik Entitas (Dana Zakat) 4-100002

Penerimaan dari Muzahik Individu (Dana Zakat)

4-100003

Penerimaan dari Infak/Sedekah Terikat atau muqayyadah (Dana Infak/Sedekah)

4-100004

Penerimaan dari Infak/Sedekah Tidak Terikat atau mutlaqah (Dana Infak/Sedekah) 4-100005

Penerimaan dari dana Amil (Bagian Amil dana Zakat)

4-100006

Penerimaan dari dana Amil (Bagian Amil dana Infak/Sedekah) 4-100007

Penerimaan dari dana Non Halal (Bunga Bank) 5-100001

Penyaluran Dana Zakat Entitas Amil Lain

5-100002

Penyaluran Dana Infak Sedekah Terikat (muqayyah)

5-100003

Penyaluran Dana Infak Sedekah Tidak Terikat (mutlaqah) 6-311006 Telepon 6-311007 Pulsa 6-311008 Listrik 6-311009 PDAM B. Diagram Konteks

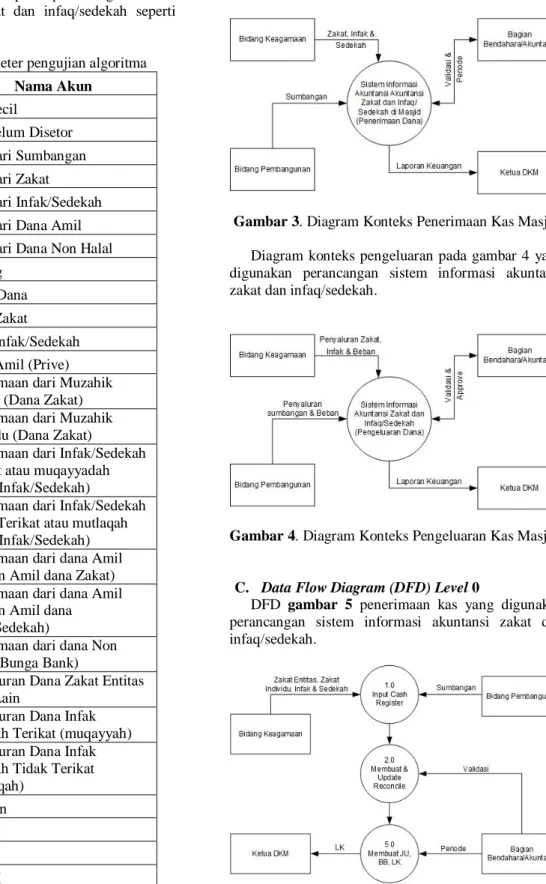

Diagram konteks penerimaan kas yang digunakan perancangan sistem informasi akuntansi zakat dan infaq/sedekah pada Gambar 3.

Gambar 3. Diagram Konteks Penerimaan Kas Masjid

Diagram konteks pengeluaran pada gambar 4 yang digunakan perancangan sistem informasi akuntansi zakat dan infaq/sedekah.

Gambar 4. Diagram Konteks Pengeluaran Kas Masjid

C. Data Flow Diagram (DFD) Level 0

DFD gambar 5 penerimaan kas yang digunakan perancangan sistem informasi akuntansi zakat dan infaq/sedekah.

DFD Gambar 6 pengeluran kas yang digunakan perancangan sistem informasi akuntansi zakat dan infaq/sedekah.

Gambar 6. DFD Level 0 Penerimaan Kas Masjid

D. Flowchat System

Flowchart system penerimaan kas pada Gambar 7

dan 8 yang digunakan perancangan sistem informasi akuntansi zakat dan infaq/sedekah.

Gambar 7. Flowchart system Penerimaan Kas Masjid

Gambar 8. Flowchart system Penerimaan Kas Masjid

Flowchart system pengeluaran kas pada Gambar 9

dan 10 yang digunakan pada perancangan sistem informasi akuntansi zakat dan infaq/sedekah.

Gambar 10. Flowchart system Pengeluaran Kas

Masjid

E. Enterprise Resources Planning (ERP)

Perancangan sistem informasi akuntansi zakat dan infaq/sedekah menggunakan odoo accounting.

F. Menu Utama

Menu utama perancangan sistem informasi akuntansi zakat dan infaq/sedekah seperti pada

Gambar 11.

G. Entry data Penerimaan Kas

Entry data penerimaan pada Gambar 12

perancangan sistem informasi akuntansi zakat dan infaq/sedekah.

Gambar 12. Entry Data Penerimaan Kas

H. Entry data Pengeluaran Kas

Entry data pengeluaran pada Gambar 13

perancangan sistem informasi akuntansi zakat dan infaq/sedekah.

Gambar 13. Entry Data Pengeluaran Kas

I. Laporan Keuangan

Laporan Keuangan Perubahan Dana pada Gambar

14 perancangan sistem informasi akuntansi zakat dan

infaq/sedekah.

Gambar 14. Laporan Keuangan Perubahan Dana

Gambar 15. Laporan Keuangan Posisi Keuangan

Trial Balance pada Gambar 16 perancangan

sistem informasi akuntansi zakat dan infaq/sedekah.

Gambar 16. Trial Balance

IV. KESIMPULAN

Kesimpulan dari hasil pembahasan, adalah : 1. Sistem Informasi Akuntansi Zakat dan

Infaq/Sedekah sudah terintegrasi dapat menyajikan laporan keuangan.

2. Sistem Informasi Akuntansi Zakat dan Infaq/Sedekah dapat menghasilkan laporan keuangan yang akuntabel.

UCAPAN TERIMA KASIH

Tim Editor SAINTIKS 2017, Pimpinan Rektorat UNIKOM, Direktur LPPM UNIKOM, Dekan Fakultas Teknik & Ilmu Komputer UNIKOM, Pimpinan dan staf Program Studi Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer UNIKOM, Ketua dan staff DKM Majid Baiturrohman Dago Pojok.

DAFTAR PUSTAKA

[1] S. Shahnaz, “Penerapan PSAK No. 109 Tentang Pelaporan Keuangan Akuntansi Zakat, Infaq/Sedekah Pada Baznas Provinsi Sulawesi Utara,” J. Berk. Ilm. Efisiensi, vol. 16, no. 1, pp. 449–458, 2016.

[2] T. Rahman, “Akuntansi Zakat , Infak dan Sedekah (PSAK 109): Upaya Peningkatan Transparansi dan Akuntabilitas Organisasi

Pengelola Zakat (OPZ),” J. Muqtasid, vol. 6, no. 109, pp. 141–164, 2015.

[3] P. R. Andarsari, “Laporan Keuangan Organisasi Nirlaba (lembaga masjid),” J. Ekon. Univ. Kadiri, vol. 1, pp. 143–152, 2012.

[4] E. S. Nugraha, Hari Satia., “Sistem Informasi Akuntansi Perhitungan Zakat Infak Dan Sedekah Bazda Subang,” J. Teknol. Inf. dan Komun., pp. 1–18, 2013.

[5] D. Firdaus, Dony Waluya., Widyasastrena, “Perancangan Sistem Informasi Koperasi dan UMKM Berbasis Technopreneur, Daya Saing dan Pemasaran,” in Seminar Nasional Informatika

dan Aplikasinya (SNIA 2017), 2017.

BIODATA PENULIS

Dony Waluya Firdaus, saat ini dosen tetap Program

Studi Komputerisasi Akuntansi, Fakultas Teknik dan Ilmu Komputer Indonesia (UNIKOM), penelitian yang sudah dihasilkan seperti : Design Of Accounting

Information System Sales; Membangun dan

Implementasi Balanced Scorecard pada Sektor Publik; Pengaruh Perceived Usefulness dan Perceived Ease Of

Use Terhadap Attitude Toward Serta Implikasinya

Pada Behavioral Intention To Use” (Studi Terhadap Prilaku Mahasiswa Fakultas Teknik dan Ilmu Komputer Dalam Menggunakan Kuliah On Line dan Perwalian On Line di Website Universitas Komputer Indonesia) (UNIKOM); Perancangan Sistem Informasi Koperasi dan UMKM Berbasis Technopreneur, Daya Saing dan Pemasaran; Perancangan Sistem Informasi Akuntansi Koperasi dan UMKM Berbasis Technopreneur.

![Gambar 1. Software Development Life Cyle [5]](https://thumb-ap.123doks.com/thumbv2/123dok/4454324.3233073/2.893.475.810.104.440/gambar-software-development-life-cyle.webp)