PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA KEUANGAN PADA DINAS KESEHATAN

PROVINSI GORONTALO

YULIAH MUTMAINNAH D. YUNUS

PROGRAM STUDI SI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS NEGERI GORONTALO

ABSTRACT

Yuliah Mutmainnah D. Yunus. 2013. The Influence of Accounting Information System toward the Financial Performance in Health Department of Gorontalo Province. Skripsi, Study Program of S1 Accounting, Accounting Department, Faculty of Economics and Business. The principal supervisor was Sahmin Noholo, SE,MM, and the co-supervisor was Lukman Pakaya, S.Pd, MSA.

The aim of this research was to know the influence of accounting information system toward the financial performance in Health Department of Gorontalo Province. The sample was the staffs at the finance department. Data used was the primary data obtained from questionnaire. The method of data analysis was a simple regression analysis.

The result showed that the accounting information system had a positive and significant influence toward the financial performance. The determination coefficient indicated the influence as much as 62.8%.

Keywords: Accounting Information System, Financial Performance.

ABSTRAK

Yuliah Mutmainnah D Yunus, 2013. Pengaruh Sistem Informasi Akuntansi terhadap Kinerja Keuangan Pada Dinas Kesehatan Provinsi Gorontalo. Skripsi Program Studi Strata 1 Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis dengan Pembimbing I Sahmin Noholo, SE, MM dan Pembimbing II Lukman Pakaya, S.Pd, MSA

Penelitian ini dilakukan untuk mengetahui pengaruh sistem informasi akuntansi terhadap kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo. Sampel dalam penelitian ini

adalah pegawai pada bagian keuangan pada Dinas Kesehatan Provinsi Gorontalo. Data yang digunakan adalah data primer yang diperoleh melalui kuesioner. Metode analisis data yang digunakan adalah analisis regresi sederhana.

Hasil penelitian menunjukan bahwa sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo. Koefisien determinasi menunjukan besarnya pengaruh sistem informasi akuntansi terhadap kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo sebesar 62,8%.

PENDAHULUAN

Akuntansi keuangan (pemerintah) daerah di Indonesia merupakan salah satu bidang dalam akuntansi sektor publik yang mendapat perhatian besar dari berbagai pihak semenjak reformasi tahun 1998. Hal tersebut disebabkan oleh adanya kebijakan baru dari pemerintah Republik Indonesia yang mereformasi berbagai hal termasuk pengelolaan keuangan daerah. Reformasi tersebut awalnya dilakukan dengan mengganti Undang-undang (UU) Nomor 5 Tahun 1974 tentang Pokok-pokok Pemerintahan di Daerah dengan UU Nomor 22 Tahun 1999 tentang Pemerintah Daerah, dan UU Nomor 25 Tahun 1999 yang menggantikan UU Nomor 32 Tahun 1956 mengenai keuangan negara dan daerah.

UU Nomor 22 Tahun 1999 tersebut berisi mengenai perlunya dilaksanakan otonomi daerah, sehingga UU tersebut sering disebut dengan UU Otonomi Daerah. Otonomi daerah adalah wewenang yang dimiliki daerah otonom untuk mengatur dan mengurus masyarakatnya menurut kehendak sendiri berdasarkan aspirasi masyarakat, sesuai dengan peraturan perundang-undangan yang berlaku. Dengan adanya UU Nomor 22 Tahun 1999 tentang Pemerintah Daerah tersebut, maka perubahan yang cukup mendasar dalam pengelolaan daerah, termasuk dalam manajemen atau pengelolaan keuangan daerah, dapat diduga terjadi. Hal ini disebabkan karena manajemen keuangan daerah merupakan alat untuk mengurus dan mengatur rumah tangga pemda, (Halim, 2008).

Salah satu aspek penting dalam reformasi birokrasi adalah penataan manajemen pemerintah pusat dan daerah (propinsi, kabupaten, kota). Hal tersebut dinilai penting antara lain karena keberhasilan suatu kebijakan ditentukan pula oleh kemampuan manajemen dalam birokrasi pemerintahan untuk melaksanakan kebijakan tersebut secara efisien dan efektif. Seluruh aktivitas dalam lingkungan instansi pemerintah akan diukur dari sisi akuntabilitas kinerjanya, baik dari sisi kinerja individu, kinerja unit kerja dan kinerja instansi, dan bahkan juga kinerja pemerintahan secara keseluruhan, (Nasir, 2010: 2). Kinerja merupakan gambaran pencapaian pelaksanaan suatu kegiatan, program, kebijakan dalam

mewujudkan sasaran, tujuan, misi dan visi organisasi (Bastian, 2006: 278). Salah satu visi dan tujuan organsiasi pemerintah adalah Pelaksanaan tata usaha keuangan daerah dan penyusunan perhitungan anggaran pendapatan dan belanja daerah (APBD) sebagai tolak ukur kinerja, tolak ukur kinerja merupakan komponen lainnya yang harus dikembangkan untuk dasar pengukuran kinerja keuangan, (Hadi, 2012).

Kinerja keuangan pemerintah daerah menggambarkan kemampuan suatu daerah dalam menggali dan mengelola sumber-sumber keuangan asli daerah untuk memenuhi kebutuhan rumah tangga daerahnya sehingga tidak tergantung sepenuhnya kepada pemerintah pusat. Organisasi sektor publik adalah organisasi yang terbentuk untuk melayani masyarakat dengan sebaik-baiknya. Dana yang digunakan dalam organisasi ini adalah berasal dari dana publik, untuk itu pemerintah tidak hanya berkewajiban menyampaikan laporan pertanggungjawaban kepada pemerintah pusat saja tetapi juga kepada masyarakat luas, karena itu diperlukan sistem pengukuran kinerja untuk menilai suatu strategi, (Hamzah, 2008).

Dinas Kesehatan Provinsi Gorontalo merupakan salah penyelenggara pemerintahan daerah dalam melaksanakan tugas-tugas pemerintahan dan pembangunan dibidang kesehatan Provinsi Gorontalo. Dalam pelaksanan pengelolaan keuangan/kinerja keuangannya masih belum maksimal khususnya dalam pengelolaan BOK (Bantuan Operasional Kesehatan), BOK merupakan bantuan dana dari pemerintah malalui Kementerian Kesehatan dalam membantu pemerintah Kabupaten/Kota guna meningkatkan akses dan pemerataan pelayanan kesehatan masyrakat melalui kegiatan promotif dan preventif untuk mewujudkan percepatan pencapaian target Standart Pelayanan Minimal (SPM) bidang kesehatan dan Millenium Development Goals (MDGs) maupun penyerapan dana yang semakin tinggi. Namun demikian masih banyak kendala yang dihadapi, baik yang bersifat teknis, program maupun dalam hal pengelolaan keuangannya (http://dinkes.gorontalo.web.id/). Masalah lain yang dihadapi oleh Dinas Kesehatan Provinsi Gorontalo yaitu pelaksanaan transparansi informasi akuntansi dalam program kesehatan terutama pengelolaan keuangan Jamkesta masih kurang maksimal dalam pelaksanaannya

Berdasarkan latar belakang dan penelitian terdahulu maka peneliti tertarik untuk melakukan penelitian dengan Judul Pengaruh Sistem Informasi akuntansi Terhadap Kinerja Keuangan pada Dinas Kesehatan Provinsi Gorontalo.

KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 1. Kajian Teori

Pengertian Sistem Informasi Akuntansi menurut Bodnard dan Hopwood (2000: 23) sistem informasi akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Menurut Baridwan (1996: 4) sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa dan komunikasikan informasi keuangan yang relevan untuk pengambilan keputusan kepada pihak-pihak luar (seperti inspeksi pajak, investor dan kreditur) dan pihak-pihak dalam (terutama manajemen) faktor–faktor yang dipertimbangkan dalam penyusunan sistem informasi akuntansi adalah

1. Sistem informasi akuntansi yang disusun harus memenuhi prinsip cepat yaitu sistem informasi akuntansi harus menyediakan informasi yang diperlukan dengan cepat dan tepat waktu serta dapat memenuhi kebutuhan dan kualitas yang sesuai.

2. Sistem informasi yang disusun harus memenuhi prinsip aman yaitu sistem informasi harus dapat membantu menjaga keamanan harta milik perusahaan.

3. Sistem informasi akuntansi yang disusun harus memenuhi prinsip murah yang berarti bahwa biaya untuk menyelenggarakan sistem informasi akuntansi tersebut harus dapat ditekan sehingga relatif tidak mahal.

Dalam sistem akuntansi terdapat beberapa unsur yang dijadikan pedoman bagi petugas akuntansi dalam melaksanakan tugas-tugasnya. Menurut Wilkinson (2000: 4) dalam Hastoni (2008) terdapat beberapa unsur sistem informasi akuntansi antara lain:

1. Sumber daya manusia dan alat. Manusia merupakan unsur sistem informasi akuntansi yang berperan dalam mengambil keputusan dan mengendalikan jalannya sistem komputer.

2. Data. Catatan merupakan dasar konsep pengendalian yang akurat yang menyediakan pengecekan atas penggunaaan informasi-informasi.

3. Informasi. Sistem informasi menghasilkan informasi yang bermanfaat bagi pengguna internal maupun eksternal dalam mengambil keputusan. Informasi dapat berbentuk hasil cetak komputer maupun tampilan monitor.

Kinerja keuangan pemerintah daerah adalah kemampuan suatu daerah untuk menggali dan mengelola sumber-sumber keuangan asli daerah dalam memenuhi kebutuhannya guna mendukung berjalannya sistem pemerintahan, pelayanan kepada masyarakat dan pembangunan daerahnya dengan tidak tergantung sepenuhnya kepada pemerintah pusat dan mempunyai keleluasaan di dalam menggunakan dana-dana

untuk kepentingan masyarakat daerah dalam batas-batas yang ditentukan peraturan perundang-undangan (Syamsi,1986: 199) dalam Susantih (2009).

Untuk melihat kemampuan pemerintah daerah dalam menjalakan roda pemerintahan, salah satunya dapat diukur dari kinerja keuangan. Pengukuran kinerja keuangan pada sektor publik atau pemerintahan bertujuan untuk melihat sejauh mana dana yang berasal dari publik tersebut digunakan. Menurut Mardiasmo (2002: 174) sistem pengukuran kinerja pada sektor publik adalah suatu sistem yang bertujuan untuk membantu manager publik menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial”. Sarana untuk mengukur kinerja pemerintah daerah dalam mengelola keuangan daerahnya dapat dilakukan melalui analisis rasio keuangan atas laporan realisasi APBD yang telah dilaksanakan.

Dalam penelitian ini, istilah yang peneliti maksudkan tentang kinerja keuangan pemerintah daerah adalah tingkat pencapaian dari suatu hasil kerja dibidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perudang-undangan selama satu periode anggaran. Bentuk dari pengukuran kinerja tersebut berupa rasio keuangan yang terbentuk dari unsur laporan pertanggungjawaban Kepala Daerah berupa perhitungan APBD. Pengukuran kinerja yang dilakukan secara umum oleh perusahaan yang berorientasi pada pencapaian laba antara lain melalui penetapan rasio keuangan. Rasio dimaksud dalam laporan keuangan adalah suatu angkat yang menunjukkan hubungan angata suatu unsur dengan unsur lainnya. Suatu rasio tersebut dibandingkan dengan rasio perusahaan lainnya yang sejenis, sehingga ada perbandingan ini maka perusahaan tersebut dapat mengevaluasi situasi perusahaan dan kinerjanya.

2. Penelitian yang Relevan

Adapun penelitian terdahulu yang menjadi acuan dalam penelitian ini adalah sebagai berikut: 1. Rismayadi (2010) dengan judul Pengaruh teknologi sistem informasi akuntansi terhadap

kinerja bidang keuangan (Studi kasus pada Lembaga Pendidikan Formal (sekolah) khususnya di Kecamatan Limo, Cinere, Pancoran Mas). Hasil penelitian diketahui terdapat hubungan yang positif yaitu sebesar 0,701 antara teknologi sistem informasi akuntansi terhadap kinerja di Bagian Keuangan pada Lembaga Pendididkan Formal atau sekolah yang berada diwilayah Depok berdasarkan koefisien determinasi (R Square) sebesar 49,1%. Hal ini berarti 49,1% kinerja dibagian keuangan ditentukan oleh adanya teknologi sistem informasi akuntansi atau 50,9% ditentukan oleh faktor lain dan tidak termasuk dalam analisa ini. Maka dapat disimpulkan bahwa terdapat pengaruh positif

signifikan antaran teknologi sistem informasi akuntansi terhadap kinerja di bidang keuangan.

2. Fawzi (2011) pengaruh pengawasan intern dan Sistem informasi akuntansi terhadap kinerja pemerintahan (Survei pada Organisasi Perangkat Daerah (OPD) Pemerintah Kota Tasikmalaya). Hasil penelitian membuktikan terdapat pengaruh signifikan secara parsial maupun simultan pengawasan intern dan sistem informasi akuntansi terhadap kinerja pemerintahan yang berada di Kota Tasikmalaya.

3. Anwar (2011) Pengaruh Komitmen Organisasional Dan Pengetahuan Manajer Terhadap Keberhasilan Penerapan Sistem Informasi Akuntansi Dan Dampaknya Terhadap Kinerja Keuangan Perusahaan (Survei Pada BUMN Di Indonesia). Hasil penelitiannnya menyimpulkan Komitmen Organisasional, Pengetahuan Manajer dan Keberhasilan Penerapan Sistem Informasi Akuntansi secara simultan berdampak positif dan signifikan terhadap Kinerja Keuangan Perusahaan (dimensi ROA, ROE, dan Profit Margin). Sedangkan secara parsial, Komitmen Organisasional, Pengetahuan Manajer dan Keberhasilan Penerapan Sistem Informasi Akuntansi hanya berdampak positif dan signifikan terhadap Kinerja Keuangan Perusahaan untuk dimensi ROA, dan Profit. 3. Kerangka Berpikir dan Hipotesis

Sistem informasi akuntansi ini dirancang sedemikian rupa oleh suatu organisasi sehingga dapat memenuhi fungsinya yaitu menghasilkan informasi akuntansi yang releven, andal, dapat dibandingkan, dan dapat dipahami. Dengan sistem informasi akuntansi yang layak dapat dihasilkan suatu laporan yang mampu memberikan berbagai informasi yang berguna bagi pihak-pihak pengambil keputusan. Kemampuan untuk mengelola informasi secara efektif di dalam pemerintahan sangat penting karena dapat menjadi dasar untuk memperoleh Good Goverment Governance. Hal ini dalam mengelola keuangan rumah tangganya sendiri, pemerintah harus mampu melaksanakan sistem pengelolaan keuangan yang baik. Sebuah sistem informasi akuntansi yang layak merupakan syarat utama suatu pengelolaan keuangan yang baik, yang merupakan bagian tak terpisahkan dari setiap organisasi, (Nasir, 2010: 3). Kinerja keuangan daerah mencerminkan kemampuan serta kemandirian pemerintahan daerah.

Oleh karena itu, sangat penting dalam suatu pemerintahan mempunyai sistem informasi akuntansi yang mengedepankan orang-orang, prosedur, data, software dan infrastruktur teknologi informasi yang nantinya akan menghasilkan informasi akuntansi berupa laporan keuangan yang sangat diperlukan dalam dunia pemerintahan. Dengan sistem informasi akuntansi diharapkan semuanya akan berjalan terstruktur dan sesuai

dengan prosedur/ pedoman yang berlaku yang menggambarkan tahapan dalam proses, sehingga akan dihasilkan informasi keuangan yang berkualitaas dan akurat terutama laporan keuangan yang keberadaannya sangat penting dan dibutuhkan pertanggungjawabannya. Berdasarkan uraian tersebut maka kerangka pikir dalam penelitian ini dapat digambarkan sebagai berikut:

Berdasarkan kerangka pemikiran yang telah diuraikan diatas maka hipotesis dalam penelitian ini adalah diduga terdapat pengaruh sistem informasi akuntansi terhadap kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo.

METEDOLOGI PENELITIAN 1. Data Penelitian

Pengumpulan data yang dibutuhkan guna mendukung penelitian ini menggunakan kuesioner. Kuesioner adalah satu set pertanyaan yang tersusun secara sistematis dan standar sehingga pertanyaan yang sama dapat diajukan kepada setiap responden. Kuesioner merupakan alat pengumpulan data yang efektif karena dapat diperolehnya data standar yang dapat dipertanggungjawabkan untuk keperluan analisis menyeluruh tentang karakteristik populasi yang diteliti (Supranto, 2000). Kuesioner ini diserahkan langsung kepada responden. Yang menjadi responden dalam penelitian ini adalah karyawan yang ada di Dinas Kesehatan Provinsi Gorontalo. Arikounto (2006) apabila jumlah populasi kurang dari 100 maka, yang menjadi sampel adalah keseluruhan dari populasi tersebut atau disebut sampel total. Sedangkan jumlah populasi lebih dari 100, maka yang menjadi sampelnya adalah

10%-Sistem Informasi Akuntansi (X) Kinerja Keuangan (Y) Pengaruh Sistem Informasi akuntansi Terhadap Kinerja Keuangan pada Dinas Kesehatan

Provinsi Gorontalo

Teori:

Sutabari (2004:1) sistem informasi akuntansi sangat diperlukan untuk mengatur arus dan pengelolaan data akuntansi dalam perusahaan untuk dapat menghasilkan informasi yang sesuai dan dalam bentuk yang sesuai juga.

Penelitian terdahulu: 1.Rismayadi (2010) 2.Fawzi (2011) 3.Anwar (2011)

15% atau 20%-25%. Jumlah karyawan pada Dinas Kesehatan Provinsi Gorontalo sebanyak 140 orang. Sesuai dengan kebutuhan penelitian maka populasi yang akan digunakan sebagai sampel penelitian sebesar 25% dari jumlah karyawan Dinas Kesehatan Provinsi Gorontalo (140 X 25% = 35). Dengan demikian yang menjadi sampel penelitian yaitu sebanyak 35 orang.

2. Prosedur Pengujian Instrumen Penelitian

Penggunaan instrumen yang valid dan reliabel dalam pengumpulan, maka diharapkan hasil penelitian ini akan menjadi valid dan reliabel. Hal ini berarti bahwa dengan menggunakan yang telah teruji veliditas dan realiabilitasnya, otomatis hasil (data) penelitian menjadi valid dan reliabel. Uji validitas data dilakukan dengan mengkorelasikan masing-masing pertanyaan dengan jumlah skor untuk masing-masing-masing-masing variabel. Selanjutnya dalam memberikan intrepretasi dalam koefisien korelasi.

Untuk pengujian validitas alat ukur digunakan rumus Pearson Product Moment adalah:

Dimana:

R hitung = Koefisien Korelasi ∑Xi = Jumlah Skor Item

∑Yi = Jumlah Skor Total (seluruh item)

n = Jumlah Responden

Selanjutnya dihitung dengan Uji-t dengan rumus:

Dimana:

t = Nilai t-hitung

r = Koefisien Korelasi hasil r-hitung n = Jumlah Respoden

Distribusi (tabel t) untuk α = 0,05 dan derajat kebebasan (dk = n – 2) kaidah keputusan: Jika, thitung > ttabel berarti Valid, sebaliknya

Uji reliabilitas pada dasarnya untuk mengetahui apakah alat pengumpulan data pada dasarnya menunjukan ketepatan, keakuratan, kestabilan, atau konsistensi alat tersebut dalam mengungkapkan gejala tertentu dari sekelompok individu, walaupun dilakukan terhadap pernyataan-pernyataan yang sudah valid, untuk mengetahui sejauh mana hasil pengukuran tetap konsisten bila dilakukan pengukuran kembali terhadap gejala yang sama. Uji reliabilitas dimaksudkan untuk menguji konsistensi kuisioner dalam mengukur suatu kontrak yang sama atau stabilitas kuisioner jika digunakan dari waktu ke waktu. Reliabilitas instrument penelitian dalam penelitian ini diuji dengan menggunakan koefisien cronbach’s Alpha. Jika nilai koefisien alpha sama dengan atau lebih besar dari 0,6 maka disimpulkan bahwa instrument penelitian tersebut handal atau reliabel (Ghozali, 2005). Koefisien korelasi antara dua kelompok tersebut menunjukan kehandalan internal alat ukur yang digunakan. Untuk menguji reliabilitas dalam penelitian ini, peneliti menggunakan koefisien reliabitas Alpha cronbach (Ghozali, 2005) yaitu :

Keterangan:

r11 : Reliabilitas instrumen

k : Banyaknya butir pertanyaan atau banyaknya soal ∑σb2

: Jumlah varians butir σt2

: Varians total 3. Teknik dan Analisis Data

Penelitian ini menggunakan teknik analisis data regresi linear sederhana. Penggunanaan teknik ini karena dalam penelitian ini hanya digunakan satu variabel terikat (Kinerja keuangan) dan satu variabel independen (Sistem informasi akuntansi). Model yang akan dibentuk sesuai dengan tujuan penelitian (Sugiyono, 2009: 261) adalah:

Y= a + bX Y : Variabel dependen (Kinerja Keuangan)

X : Variabel independen (Sistem informasi akuntansi) b : Angka arah atau koefisien regresi

a : Intercept atau konstanta 4. Pengujian Hipotesis

Sebelum data dianalisis lebih lanjut menggunakan analisis regresi linear sederhana, terlebih dahulu data tersebut diuji kenormalannya, apakah data tersebut berdistribusi secara normal atau tidak. Jika data yang diperoleh itu tidak terdistribusi dan variansinya tidak sama,

maka pengujian hipotesis dilakukan dengan alat statistik nonparametrik. Pengujian normalitas data dilakukan dengan melihat grafik penyebaran data dan kolmogorow–smirnov. Jika tingkat signifikannya lebih besar dari 0,05, maka data itu terdistribusi normal. Jika nilai signifikan lebih kecil dari 0,05 maka distribusi data adalah tidak normal.

Pengujian hipotesis bertujuan menguji ada tidaknya pengaruh dari variabel independen yaitu Sistem Informasi Akuntansi terhadap Kinerja Keuangan sebagai variabel dependen. Hipotesis penelitian diuji dengan menggunakan analisa regresi linear sederhana (Uji t).

Dengan menggunakan analisis regresi sderhana maka penelitian yang akan diuji dirumuskan menjadi hipotesis statistik berikut:

H0: B = 0 Sistem informasi akuntansi tidak berpengaruh terhadap Kinerja keuangan.

Ha: B ≠ 0 Sistem informasi akuntansi berpengaruh terhadap kinerja keuangan.

Secara individual uji statistik yang digunakan adalah uji t. Uji t digunakan untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat. Uji t dilakukan dengan membandingkan antara thitung dengan ttabel. Untuk menentukan nilai ttabel ditentukan

dengan tingkat signifikasi 5% dengan derajat kebebasan df = (n-k) dimana n adalah jumlah responden dan k adalah jumlah variabel. Kriteria pengujian yang digunakan adalah:

Jika t hitung > t tabel (n-k) maka Ho ditolak,

Jika t hitung < t tabel (n-k) maka Ho diterima.

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Kualitas data yang dihasilkan dari penggunaan instrumen dalam penelitian ini dapat dianalisis dengan pengujian validitas dan reliabilitas, untuk melihat apakah data yang digunakan dalam penelitian ini valid dan reliabel dapat dilihat pada sub bagian berikut ini: 1. Variabel Sistem Informasi Akuntansi

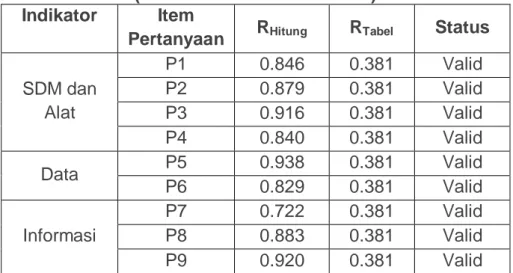

Adapun hasil uji validitas untuk variabel sistem informasi akuntansi dapat dilihat pada tabel berikut:

Berdasarkan status pada tabel 8 dapat dikatakan bahwa semua item pertanyaan yang digunakan untuk mengukur variabel sistem informasi akuntansi valid, hal ini sebagaimana terlihat dari nilai rhitung dari semua item pertanyaan lebih besar dari nilai rtabel yang telah ditentukan. Dengan demikian dapat dikatakan bahwa seluruh item pertanyaan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk mengukur variabel sistem informasi kauntansi.

2. Variabel Kinerja Keuangan

Dengan menggunakan program SPSS 16 hasil uji validitas variabel Kinerja keuangan dapat dilihat pada tabel berikut:

Berdasarkan status pada tabel 9 dapat diketahui bahwa semua item pertanyaan yang digunakan untuk mengukur variabel kinerja keuangan valid, hal ini sebagaimana terlihat dari

Tabel 8 Hasil Pengujian Validitas Variabel X (sistem Informasi akuntansi)

Indikator Item

Pertanyaan RHitung RTabel Status

SDM dan Alat P1 0.846 0.381 Valid P2 0.879 0.381 Valid P3 0.916 0.381 Valid P4 0.840 0.381 Valid Data P5 0.938 0.381 Valid P6 0.829 0.381 Valid Informasi P7 0.722 0.381 Valid P8 0.883 0.381 Valid P9 0.920 0.381 Valid

Sumber: Data Olahan 2013

Tabel 9: Hasil Pengujian Validitas Variabel Y (Kinerja Keuangan)

Indikator Item

Pertanyaan RHitung RTabel Status

Efektif P1 0.835 0.381 Valid P2 0.822 0.381 Valid P3 0.819 0.381 Valid Efisien P4 0.835 0.381 Valid P5 0.805 0.381 Valid P6 0.793 0.381 Valid Ekonomi P7 0.835 0.381 Valid P8 0.716 0.381 Valid P9 0.829 0.381 Valid

nilai rhitung dari semua item pertanyaan lebih besar dari nilai rtabel yang telah ditentukan. Dengan demikian dapat dikatakan bahwa seluruh item pertanyaan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk mengukur variabel kinerja keuangan.

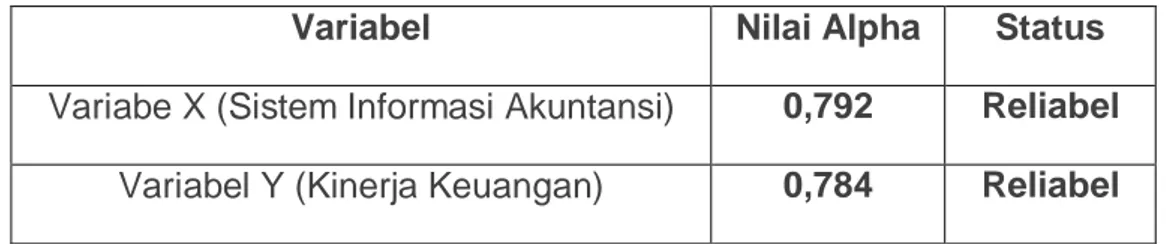

Uji reliabilitas dilakukan terhadap item pertanyaan yang dinyatakan valid. Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat ukur dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukurannya relatif sama maka alat ukur tersebut reliabel. Pengambilan keputusan berdasarkan nilai alpha Cronbach jika nilai Alpha melebihi atau sama dengan 0,6 maka pertanyaan variabel tersebut reliabel dan sebaliknya (Ghozali, 2005). Adapun hasil dari pengujian reliabilitas adalah sebagai berikut:

Berdasarkan tabel di atas terlihat bahwa variabel sistem informasi akuntansi dan kinerja keuangan memiliki status reliabel. Hal ini dikarenakan nilai Alpha Cronbach variabel tersebut lebih besar dari 0,6. Yang artinya instrumen yang digunakan tersebut telah menunjukkan kekonsistenan pengukuran pada semua respondennya. Kondisi ini juga memberikan arti bahwa seluruh variabel tersebut dapat digunakan pada analisis selanjutnya.

Pengujian Hipotesis

Seteah syarat-syarat dalam uji asumsi klasik terpenuhi tahap selanjutnya adalah melakukan evaluasi dan interpretasi model regresi. Model regresi dalam penelitian ini adalah untuk menguji pengaruh variabel sistem informasi akuntansi (X), terhadap variabel dependen kinerja keuangan (Y). Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen. Hasil pengujian ini dilakukan dengan bantuan program SPSS versi 16.

Kriteria pengambilan keputusan dalam melakukan penerimaan dan penolakan setiap hipotesis dapat dilakukan dengan dua cara yaitu:

1. Dengan membandingkan nilai thitung dengan ttabel untuk masing-masing koefisien regresi. Apabila thitung lebih kecil dari ttabel, maka hipotesis nol (H0) atau ditolak, dan apabila thitung lebih besar dari nilai ttabel, maka H1 atau diterima.

Tabel 10: Hasil Pengujian Reliabilitas

Variabel Nilai Alpha Status

Variabe X (Sistem Informasi Akuntansi) 0,792 Reliabel

Variabel Y (Kinerja Keuangan) 0,784 Reliabel

2. Selain kriteria perbandingan thitung dengan ttabel, cara yang kedua yaitu dengan menggunakan kriteria nilai p value (kekuatan koefisien regresi dalam menolak H0). Jika p value< 0,05 maka Ho ditolak dan apabila p value> 0,05 maka H0 diterima.

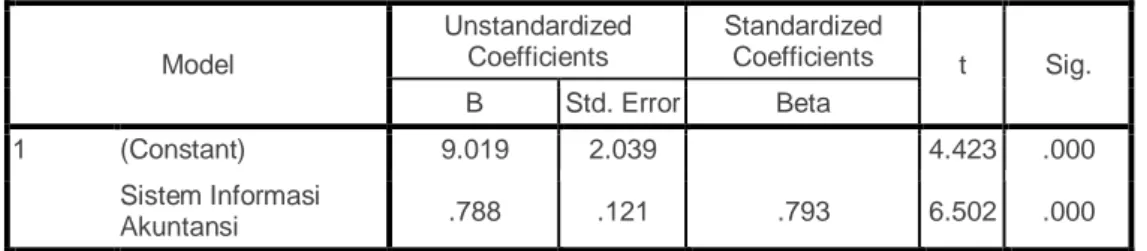

Adapun hasil Pengujian hipotesis dalam penelitian ini dapat dilihat pada tabel beikut:

Berdasarkan tabel 12 maka diperoleh persamaan regresi untuk melihat pengaruh sistem informasi akuntansi terhadap kinerja keuangan sebagai berikut:

Y = 9.019 + 0.788X

Persamaan regresi yang diperoleh dapat dijelaskan sebagai berikut:

1. Nilai konstanta pada persamaan ini sebesar 9.019 menjelaskan nilai rata-rata kinerja keuangan pada saat sistem informasi akuntansi konstan (tidak berubah) atau sama dengan nol adalah sebesar 9.019.

2. Koefisien regresi untuk sistem informasi akuntansi (bx) bertanda positif sebesar 0.788 menunjukkan perubahan kinerja keuangan (Y) jika sistem informasi akuntansi meningkat sebesar satu satuan. Jadi jika skor sistem informasi akuntansi meningkat sebesar 1 (satu) satuan maka akan terjadi peningkatan kinerja keuangan sebesar 0.788. Jadi semakin baik sistem informasi akuntansi maka kinerja keuangan akan semakin baik. Hasil analisis di atas juga dapat diketahui nilai t-hitung untuk variabel sistem informasi

akuntansi adalah sebesar 6.502. Sedangkan nilai t-tabel pada tingkat signfikansi 5% dan derajat bebas n-k-1=27-1-1= 25 sebesar 1.70814. Jika kedua nilai t ini dibandingkan maka nilai t-hitung masih lebih besar dibandingkan dengan nilai t-tabel sehingga Ho ditolak. Selain itu apabili kita membandingkan nilai signifikan (Pvalue), maka dapat dilihat bahwa nilai Pvalue dari

pengujian ini lebih kecil dari 0.05. Dengan kata lain pada tingkat kepercayaan 95% dapat disimpulkan bahwa terdapat pengaruh yang positif dan signifikan dari sistem informasi akuntansi terhadap kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo.

Tabel 12: Pengujian Hipotesis Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 9.019 2.039 4.423 .000 Sistem Informasi Akuntansi .788 .121 .793 6.502 .000

a. Dependent Variable: Kinerja Keuangan

Pembahasan

Berdasarkan hasil penelitian yang dilakukan untuk menguji pengaruh sistem informasi akuntansi terhadap kinerja keuangan pemerintah pada Dinas Kesehatan Provinsi Gorontalo. Berdasarkan hasil pengujian hipotesis membuktikan bahwa sistem informasi akuntansi berpengaruh signifikan dan positif terhadap kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo. Dengan kata lain penerapan sistem informasi akuntansi dengan baik akan turut meningkatkan kinerja keuangan pemerintah. Kenyataan ini sesuai dengan konsep pemikiran yang telah dikemukakan sebelumnya. Berdasarkan hasil analisis juga dapat diketahui bahwa setiap peningkatan sistem informasi akuntansi sebesar 1 satuan akan meningkatkan kinerja keuangan sebesar 0,788.

Hasil penelitian ini sejalan dengan teori yang diungkapkan oleh Sutabri (2004) yang mengatakan bahwa sistem informasi akuntansi sangat diperlukan untuk mengatur arus dan pengelolaan data akuntansi dalam perusahaan untuk dapat menghasilkan informasi yang sesuai dan dalam bentuk yang sesuai juga.

Hasil Penelitian ini juga membuktikan penelitian Rismayadi (2010) hasil penelitian diketahui terdapat pengaruh yang positif antara teknologi sistem informasi akuntansi terhadap kinerja di Bagian Keuangan pada Lembaga Pendididkan Formal atau sekolah yang berada diwilayah Depok berdasarkan. Penelitian ini juga membuktikan penelitian Fawzi (2011) Hasil penelitian membuktikan terdapat pengaruh signifikan secara parsial maupun simultan pengawasan intern dan sistem informasi akuntansi terhadap kinerja pemerintahan yang berada di Kota Tasikmalaya. Sejalan dengan itu Anwar (2011) juga membuktikan Pengetahuan Manajer dan Keberhasilan Penerapan Sistem Informasi Akuntansi secara simultan berdampak positif dan signifikan terhadap Kinerja Keuangan Perusahaan. Begitu juga secara parsial, Komitmen Organisasional, Pengetahuan Manajer dan Keberhasilan Penerapan Sistem Informasi Akuntansi hanya berdampak positif dan signifikan terhadap Kinerja Keuangan Perusahaan.

Sistem informasi memegang peranan penting dalam pengelolaan keuangan sebuah organisasi. Sistem informasi akuntansi akuntansi sangat berguna mengumpulkan data kegiatan suatu organisasi kemudian memprosesnya menjadi informasi yang berguna bagi pihak internal maupun eksternal. Kemampuan untuk mengelola informasi secara efektif di dalam suatu organisasi pemerintahan sangat penting karena dapat menjadi dasar untuk memperoleh Good Government Governance. Hal ini dalam mengelola keuangan rumah tangganya sendiri, pemerintah harus mampu melaksanakan sistem pengelolaan keuangan yang baik. Sebuah sistem informasi akuntansi yang layak merupakan syarat utama suatu

pengelolaan keuangan yang baik, yang merupakan bagian tak terpisahkan dari setiap organisasi, (Nasir, 2010: 3).

Berdasarkan koefisien determinasi, sistem informasi akuntansi memiliki pengaruh sebesar 62.8% terhadap kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo. Oleh karena itu, sangat penting dalam suatu pemerintahan mempunyai sistem informasi akuntansi yang mengedepankan orang-orang, prosedur, data, software dan infrastruktur teknologi informasi yang nantinya akan menghasilkan informasi akuntansi berupa laporan keuangan yang sangat diperlukan dalam dunia pemerintahan. Dengan sistem informasi akuntansi diharapkan semuanya akan berjalan terstruktur dan sesuai dengan prosedur/pedoman yang berlaku yang menggambarkan tahapan dalam proses, sehingga akan dihasilkan informasi keuangan yang berkualitaas dan akurat terutama laporan keuangan yang keberadaannya sangat penting dan dibutuhkan pertanggungjawabannya.

KESIMPULAN

Berdasarkan hasil penelitian dan pengujian hipotesis dapat disimpulkan bahwa sistem informasi akuntansi berpengaruh secara signifikan dan positif terhadap kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo. Hal ini dibuktikan dengan adanya nilai thitung yang lebih besar dari nilai ttabel, dengan nilai signifikan yang kurang dari 0,05 sehingga dapat dikatakan sistem informasi akuntansi berpengaruh secara signifikan terhadap kinerja keuangan, nilai koefisien regresi (bx) menunjukan arah positif sehingga dalam penelitian ini sistem informasi akuntansi berpengaruh secara positif terhadap kinerja keuangan. Dengan kata lain penerapan sistem informasi akuntansi turut meningkatkan kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo. Hasil koefisien determinasi menunjukan bahwa besarnya pengaruh sistem informasi akuntansi terhadap kinerja keuangan pada Dinas Kesehatan Provinsi Gorontalo adalah sebesar 62.8%.

DAFTAR PUSTAKA

Adli Anwar. 2011. Pengaruh Komitmen Organisasional Dan Pengetahuan Manajer Terhadap Keberhasilan Penerapan Sistem Informasi Akuntansi Dan Dampaknya Terhadap Kinerja Keuangan Perusahaan (Survei Pada Bumn Di Indonesia).

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Rineka Cipta, Jakarta.

Azhar Susanto. 2009. Sistem Informasi Akuntansi. Bandung: Lingga Jaya.

Bastian, Indra, 2006. Akuntansi Sektor Publik Suatu Pengantar. Erlangga, Jakarta.

Esya. Febri Purnama. 2008. Pengaruh Kompetensi Auditor dan Pemahaman sistem informasi akuntansi terhadap kinerja auditor Bea dan Cukai Di Wilayah Jakarta. Tesis USU. Fawzi. Anggi. 2011. Pengaruh pengawasan intern dan Sistem informasi akuntansi terhadap

Kinerja pemerintahan (Survei pada Organisasi Perangkat Daerah (OPD) Pemerintah Kota Tasikmalaya). Program Studi Akuntansi, Fakultas Ekonomi, Universitas Siliwangi.

Feriyani. Evi. 2010. Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Akuntabilitas Pendapatan Pajak Daerah Di Dinas Pendapatan Daerah Kota Bandung. Skripsi Unicom.

Hadi, Sulistiyawati. 2012. Pengaruh karakteristik anggaran terhadap Kinerja keuangan pemerintah daerah (studi di badan perencanaan pembangunan daerah (bappeda) kota gorontalo)

Halim, Abdul. 2008. Akuntansi Keuangan Daerah. Salemba Empat. Jakarta

Hamzah, Ardi. 2008. Analisa Kinerja Keuangan Terhadap Pertumbuhan Ekonomi. Tesis. Magister Ilmu Akuntansi. Medan: Program Pascasarjana Universitas Sumatera Utara Hanif Al Fatta. 2007. Analisis dan Perancangan Sistem Informasi. Andi. Yogyakarta.

Hastoni dan Dewi Susanti Aprilisabeth.2008. Peranan sistem informasi akuntansi penjualan Kredit dalam meningkatkan efektivitas Pengendalian intern piutang dan penerimaan Kas . JURNAL ILMIAH RANGGAGADING Volume 8 No. 1, April 2008 : 30 - 36 Kusrini, M.Kom. Dan Andri Koniyo. 2007. Tuntunan Praktis Membangun Sistem Informasi

Lubis, Hijrani Putri, 2009, Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang. skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Mardiasmo, 2002, Otonomi dan Manajemen Keuangan Daerah, Penerbit ANDI Yogyakarta. Mardiasmo. (2004). Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: ANDI. Nasir. Azwir dan Ranti Oktari. 2010. Pengaruh pemanfaatan teknologi informasi Dan

pengendalian intern terhadap Kinerja instansi pemerintah (Studi Pada Satuan Kerja Perangkat Daerah Kabupaten Kampar). Jurusan Akuntansi Fakultas Ekonomi Universitas Riau.

Sutabri. Tata. 2004. Sistem Informasi Akuntansi. Penerbit Andi Yogyakarta. Sugiyono, 2009, Metode Penelitian Bisnis, Alfabeta, Bandung.

Susantih, Heny Dan Yulia Saftiana. 2009 Perbandingan Indikator Kinerja Keuangan Pemerintah Propinsi Se-Sumatera Bagian Selatan1) (Program Pasca Sarjana Universitas Sriwijaya)

Rismayadi. 2010. Pengaruh Teknologi Sistem Informasi Akuntansi Terhadap Kinerja Bidang Keuangan (studi kasus pada lembaga pendidikan formal (sekolah) khususnya di kecamatan limo, cinere, pancoran mas).