10 BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan dalam Pemungutan pajak di Indonesia

Teori keagenan terfokus pada hubungan antara dua pelaku ekonomi yang saling bertentangan yaitu prinsipal dan agen. Prinsipal adalah pelaku ekonomi yang membayar orang lain untuk melakukan pekerjaan sedangkan agen adalah pelaku ekonomi yang melakukan pekerjaan demi mendapatkan upah. (Mathiesen,2004)

Teori ini mengasumsikan bahwa prinsipal maupun agen merupakan para pelaku ekonomi yang berpikir rasional dan tindakannya semata-mata untuk kepentingan pribadi, akan tetapi mereka menemukan kesulitan dalam kepercayaan dan informasi. Berbagai konflik kepentingan yang muncul antara prinsipal dan agen yang disebabkan adanya hubungan keagenan atau agency relationship. Hubungan keagenan merupakan suatu kontrak dimana pihak principal memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberikan wewenang kepada agen untuk memberikan keputusan yang terbaik bagi prinsipalnya. (Jansen dan Meckling,1976)

Hal tersebut umumnya terjadi karena kondisi principal yang tidak memungkinkan untuk melakukan sendiri pekerjaan yang diperintahnya. Misalnya dalam sebuah perusahaan yang menjadi principal adalah para pemilik perusahaan atau pemegang saham yang bertujuan memajukan perusahaan., sedangkan agen

yang diperintahkan untuk mengelola perusahaan supaya perusahaan dapat maju adalah manajer. (Jansen dan Meckling,1976)

Dalam penelitian ini yang dimaksudkan dengan prinsipal adalah pemerintah/Negara yang mempunyai hak untuk menarik pajak pada warganegara. Demi kepentingan pembangunan nasional. Besarnya biaya pembangunan yang

harus ditanggung oleh Negara/pemerintah mendorong mereka untuk

mengoptimalkan pajak yang dipungut, dengan memungut apa yang memang menjadi haknya berdasarkan aturan dan perundang-undangan perpajakan. Agen yang dimaksud dalam penelitian ini adalah para pemungut pajak yang turun langsung ke lapangan menghadapi para Wajib Pajak mereka adalah orang-orang yang seharusnya mengusahakan agar tujuan pemerintah pusat/Negara dapat tercapai yaitu mengoptimalkan pemungutan pajak. Dalam proses selanjutnya jika kedua belah pihak mempunyai visi yang sama yaitu mengoptimalkan pajak, maka diharapkan agen akan bertindak sesuai dengan kepentingan principal. (Dyah ayu, 2008)

2.2 Landasan Teori

2.2.1 Tinjauan Umum Mengenai Pajak

Undang Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara Mengatur bahwa Pendapatan Negara terdiri atas penerimaan Pajak, Penerimaan bukan pajak dan pembiayaan. Pendapatan Negara adalah hak pemerintah pusat yang diakui sebagai penambahan nilai kekayaan bersih.

2.2.1.1 Pengertian Pajak

Ada bermacam-macam batasan atau definisi tentaang “pajak” yang dikemukakan oleh para ahli dan berkenaan dengan hal ini akan dikemukakan beberapa definisi antara lain definisi yang dikemukakan beberapa definisi antara lain oleh para ahli yang dikutip dalam buku Diana sari (2013:33) :

Prof. Dr. H. Rochmat Soemitro, S.H. (1988)

“Pajak adalah iuran rakyat kepada kas Negara Berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasI) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. “

Definisi tersebut kemudian dikoresinya yang berbunyi sebagai berikut :

“Pajak adalah peralihan kekayaan dari pihak rakyar kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.”

Sommerfield, Ray M., Anderson Herschel M., & Brock Horace R. (1994)

“Pajak adalah suatu pengalihan sumber dari sector swasta ke sector pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang dtitetapkan lebih dahulu, tanpa mendapat imbalan yang langdung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan”

Dari definisi tersebut diatas dapat disimpulkan bahwa ada dua hal penting yang terdapat pada pengertian pajak tersebut, yaitu :

a. Iuran yang dapat dipaksaan, artinya iuran yang mau tidak mau harus dibayar oleh rakyat yang dikenakan kewajiban membayar iuran tersebut. Kalau rakyat atau badan hukum yang oleh Pemerintah dikenakan kewajiban membayar iuran tersebut (lazim disebut wajib pajak) tidak

melaksanakan pembayaran tersebut, maka wajib pajak yang bersangkutan dapat dikenakan tindakan hukum oleh pemerintah Berdasarkan Undang-Undang .

b. Tanpa jasa timbal/ kontra prestasi/ imbalan langsung, yang dapat ditunjukkan mengandung arti bahwa wajib pajak yang membayar iuran kepada Negara tidak ditunnjukkan secara langsung imbalan apa saja yang diperolehnya dari pemerintah atas pembayaran iuran tersebut.

Dari berbagai definisi tersebut diatas, baik pengertian secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarrik kesimpulan tentang yuridis (Pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan tentang ciri-ciri yang terdapat pada pengertian pajak antara lain sebagai berikut :

1. Adanya iuran masyarakat kepada Negara.

yang berarti bahwa pajak hanya boleh dipungut oleh Negara (pemerintah pusat dan daerah).

2. Pajak dipungut berdasarkan Undang-Undang.

Asas ini sesuai dengan perubahan ketiga UUD 1945 Pasal 23 A Yang menyatakan “pajak dan pungutan lain yang bersifat memaksa untuk keperluan Negara diatur dalam undang-undang”

3. Pemungutan pajak yang dapat dipaksakan.

Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundang-undangan.

4. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang dapat ditunjukan secara langsung.

Misalnya, orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

5. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

Apabila ada kelebihan hasil pajak untuk membiayai pengeluaran pemerintah (baik pengeluaran rutin maupun pembangunan) maka sisanya digunakan untuk public investment.

6. Pajak dipungut karena adanya suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu pada seseorang.

2.2.1.2 Fungsi Pajak

Menurut buku Diana Sari (2013:37) Dari penjelasan pengertian pajak yang telah dijelaskan dari berbagai definisi, terlihat adanya dua fungsi pajak yaitu : (1) Fungsi Penerimaan (Budgeter)

Yaitu sebagai alat (sumber) untuk memasukkan uang sebanyak-banyaknya dalam Kas Negara dengan tujuan untuk membiayai pengeluaran Negara yaitu, Pengeluaran rutin dan Pembangunan. Sebagai sumber pendapatan Negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran Negara.

Yaitu sebagai alat untuk mencapai tujuan tertentu di bidang keuangan (umpamanya bidang ekonomi, politik, budaya, pertahanan keamanan, misalnya :

Mengadakan perubahan tariff, memberdikan pengecualian-pengecualian,

keringanan-keringanan atau sebaiknya pemberatan-pemberatan yang khusus ditujukan kepada masalah tertentu.

2.2.1.3 Jenis Pajak

Menurut Siti Kurnia (2010:43) pajak dapat dikelompokan dalam beberapa jenis, yaitu:

1. Menurut Golongannya 1) Pajak Langsung

Adalah pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi menjadi beban langsung Wajib Pajak yang bersangkutan.

Contoh: Pajak Penghasilan 2) Pajak Tidak Langsung

Adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain.

Contoh: Pajak Pertambahan Nilai. 2. Menurut Sifatnya

1) Pajak Subjektif

Adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak.

Contoh: Pajak Penghasilan 2) Pajak Objektif

Adalah pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan dari Wajib Pajak.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah

3. Menurut Pemungut dan Pengelolaannya 1) Pajak Pusat

Adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga nengara

2) Pajak Daerah

Adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

2.2.1.4 Tata Cara pemungutan

Dalam Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, terdapat juga sistem pemungutan pajak yaitu:

1. Official Assessment System

Suatu sistem pemungutan pajak yang aparatur perpajakan menentukan sendiri (di luar Wajib Pajak) jumlah pajak yang terutang. 2. Self Assessment System

Suatu sistem pajak yang memberikan wewenang kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetor, dan melapor sendiri dalam penentuan besarnya pajak yang terutang.

3. Witholding System

Suatu keadaan yang memberikan wewenang kepada pihak ketiga dalam pemungutan pajaknnya.

2.2.1.5 Wajib Pajak

Berikut ini pengertian Wajib Pajak menurut para ahli, antara lain: 1. Waluyo (2008:169) menjelaskan bahwa:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.” 2. Siti Resmi (2011: 102) menjelaskan bahwa:

“ Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Berdasarkan pengertian di atas dapat disimpulkan Wajib Pajak terdiri dari dua jenis, yaitu Wajib Pajak Orang Pribadi dan Wajib Pajak Badan yang memiliki hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.2.2 Pendapatan Asli Daerah

2.2.2.1 Definisi Pendapatan Asli Daerah.

Berdasarkan ketentuan perundang-undangan yang berlaku, yang tertuang dalam pasal 1 butir 13 undang-undang no 17 tahun 2003 tentang keuangan Negara, pendapatan asli daerah adalah hak pemerintah daerah yang di akui sebagai penambah nilai kekayaan yang bersih.

Pasal 1 butir 15 Undang-undang Nomor 23 tahun 2014 tentang Pemerintahan Daerah yang di maksud dengan Pendapatan Daerah adalah Semua

hak daerah yang diakui sebagaimana penambahan nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Pasal 1 butir 17 Undang-undang Nomor 32 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah menentukan bahwa Pendapatan Asli Daerah adalah Pendapatan yang diperoleh daerah yang di pungut berdasarkan peraturan perundang-undangan yang berlaku. Sesuai dengan ketentuan pasal 6 Undang-undang Perimbangan Keuangan antara Pemerintahan pusat dan Pemerintahan Daerah.

Pendapatan asli daerah dapat diperoleh melalui sumber-sumber dana yang di dapat dari Pajak Daerah. Retribusi Daerah, hasil pengelolaan kekayaan daerah yang dipisahkan. Sumber-sumber pendapatan tersebut diharapkan menjadi sumber pembiayaan penyelenggaraan dan pembangunan untuk meningkatkan dan memeratakan kesejahteraan rakyat.

Pendapatan Asli daerah (PAD) adalah salah satu sumber dana pembiayaan pembangunan daerah pada kenyataannya belum cukup memberikan sumbangan bagi pertumbuhan daerah. Hal ini mengharuskan pemerintah daerah menggali dan meningkatkan pendapatan daerah terutama sumber pendaparan asli daerah. Pendapatan Asli Daerah (PAD) Merupakan pendapatan daerah yang bersumber dari hasil pajak daerah. Hasil retribusi Daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai mewujudkan asas desentralisasi. (UU NO.33 Tahun 2004)

Dalam upaya memperbedar peran pemerintah daerah dalam pembangunan, pemerintah daerah dituntut untuk lebih mandiri dalam membiayai kegiatan operasional rumah tangganya. Berdasarkan hal tersebut dapat dilihat bahwa pendapatan daerah tidak dapat dipisahkan dengan belanja daerah. Karena adanya saling keterikatan dan merupakan satu alokasi anggaran yang disusun dan dibuat untuk melancarkan roda pemerintahan daerah. Adanya hak, wewenang, dan kewajiban yang diberikan Kepada daerah untuk mengatur dan mengurus rumah tangganya sendiri, merupakan satu upaya untuk meningkatkan peran pemerintah daerah dalam mengembangkan potensi daerahnya dengan mengelola sumber-sumber pendapatan daerah secara efisien dan efektif khususnya Pendapatan Asli Daerah sendiri. (UU No.33 Tahun 2004)

2.2.2.2 Sumber – Sumber Pendapatan Asli Daerah

Adapun sumber sumber pendapatan Asli Daerah (PAD) Menurut Undang-Undang No.33 Tahun 2004 yaitu :

1. Pendapatan asli daerah (PAD) Yang terdiri dari :

a. Hasil Pajak daerah yaitu Pungutan daerah menurut peraturan yang ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik. Pajak daerah sebagai pungutan yang dilakukan pemerintah daerah yang hasilnya digunakan untuk pengeluaran umum yang balas jasanya tidak langsung diberikan sedangkan pelaksanaannya bisa dipaksakan.

b. Hasil retribusi daerah yaitu pungutan yang telah secara sah menjadi pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh

jasa atau pekerjaan, usaha atau milik pemerintah daerah bersangkutan. Retribusi daerah mempunyai sifat-sifat yaitu pelaksanaannya bersifat ekonomis, ada imbalan langsung walau harus memenuhi persyaratan-persyaratan formil dan materiil, tetapi ada alternatif untuk mau tidak mau membayar, merupakan pungutan yang sifatnya tidak menonjol, dalam hal-hal tertentu retribusi daerah adalah pengembalian biaya yang telah dikeluarkan oleh pemerintah daerah untuk memenuhi permintaan anggota masyarakat.

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan. Hasil perusahaan milik daerah merupakan pendapatan daerah dari keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah dan bagian untuk anggaran belanja daerah yang disetor ke kas daerah, baik perusahaan daerah yang dipisahkan, sesuai dengan motif pendirian dan pengelolaan, maka sifat perusahaan daerah adalah suatu kesatuan produksi yang bersifat menambah pendapatan daerah, member jasa, menyelenggarakan kemanfaatan umum, dan mempeekembangkan perekonomian daerah.

d. Lain-Lain pendapatan daerah yang sah ialah pendapatan-pendapatan yang tidak termasuk dalam jenis-jenis pajak daerah, restribusi daerah pendapatan dinas-dinas. Lain-lain usaha daerah yang sah mempunyai sifat yang pembuka bagi pemerintah daerah untuk melakukan kegiatan yang menghasilkan baik berupa materi dalam kegiatan tersebut bertujuan untuk

menunjang, melapangkan, atau memantapkan suatu kebijakan daerah disuatu bidang tertentu.

2.2.2.3 Dasar Hukum Pendapatan Asli Daerah (PAD)

Dasar hukum Pendapatan Asli Daerah Terdapat dalam Undang-undang No.23 Tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Pengertian Pendapatan Asli Daerah terdapat dalam Pasal 1 Undang-undang No.33 Tahun 2004 tentang perimbangan Keungan Antara Pemerintah Pusat dan Pemerintah Daerah.

2.2.3 Pajak Daerah

2.2.3.1 Pengertian Pajak Daerah

Berdasarkan Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang perubahan atas Undang-Undang Republik Indonesia Nomor 34 Tahun 2000 Tentang Pajak dan Retribusi Pajak Daerah adalah :

“ Iuran wajib yang dilakukan oleh orang pribadi atau badan kepala daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.”

Sedangkan pengertian Pajak Daerah Menurut Siahaan (2010:9) Dalam bukunya Pajak daerah & Retribusi Daerah. Mengemukakan bahwa:

“ Pajak Daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.”

2.2.3.2 Peraturan Daerah terutang Pajak Daerah

Undang-undang nomor 28 tahun 2009 mengatur dengan jelas bahwa untuk dapat dipungut pada suatu daerah, setiap pajak daerah harus ditetapkan dengan peraturan daerah. Peraturan daerah tentang suatu pahak tidak dapat berlaku surut dan tidak boleh bertentangan dengan kepentingan umum atau ketentuan perundang-undangan yang lebih tinggi.

2.2.3.3 Isi Peraturan Daerah tentang Pajak Daerah.

Peraturan daerah tersebut sekurang kurangnya mengatur mengenai : a Nama, objek, dan subjek pajak;

b Dasar pengenaan, tarif dan cara perhitungan pajak; c Wilayah pemungutan;

d Masa pajak; e Penetapan pajak;

f Tata cara pembayaran dan penagihan pajak; g Kadaluarsanya penagihan pajak;

h Sanksi administrasi;

i Tanggal mulai berlakunya pajak.

2.2.3.4 Sistem Pemungutan dan Pemungut Pajak Daerah 2.2.3.4.1 Sistem pemungutan

Ketentuan yang diatur dalam Undang-undang Ketentuan Umum dan Tata cara Perpajakan Indonesia dengan jelas menentukan bahwa sistem perpajakan di Indonesia dengan jelas menentukan bahwa sistem perpajakan Indonesia adalah sistem self assessment. Hal ini telah diberlakukan sejak reformasi perpajakan di

Indonesia tahun 1983. Penetapan sistem self assessment juga dianut dalam Undang-Undang Nomor 18 Tahun 1997 dan Undang-Undang Nomor 34 Tahun 2000. Karena karakteristik setiap jenis pajak daerah tidak sama, seperti ini tidak dapat diberlakukan untuk semua jenis pajak daerah. Pemungutan pajak daerah saat ini menggunakan tiga sistem pemmungutan pajak, sebagaimana tertera dibawah ini. Siahaan (2010 : 99)

a. Dibayar sendiri oleh wajib pajak. Sistem ini merupakan perwujudan dari sistem self assesment, yaitu sistem pengenaan pajak yang dibayar oleh wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak yang terhutang dengan menggunakan SPTPD. b. Ditetapkan oleh kepala daerah. Sistem ini merupakan perwujudan dari

sistem official assessment, yaitu sistem pengenaan pajak yang dibayar oleh wajib pajak setelah terlebih dahulu ditetapkan oleh kepala daerah atau pejabat yang ditunjuk melalui Surat Ketetapan Pajak Daerah atau dokumen lain yang dipersamakan.

c. Dipungut oleh pemungut pajak. Sistem ini merupakan perwujudan dari sistem with holding, yaitu sistem pengenaan pajak yang dipungut oleh pemungut pajak pada sumbernya, antara berdasarkan Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah, sebagai pemungut Pajak Penerangan Jalan Atas penggunaan Tenaga listrik yang disediakan oleh PLN.

2.1.3.4.2. Pemungutan Pajak Daerah

Dalam pelaksanaannya, pemungutan pajak daerah tidak dapat

diborongkan. Artinya, seluruh proses kegiatan pemungutan pajak tidak dapat diserahkan kepada pihak ketiga. Walaupun demikian, dimungkinkan adanya kerja sama dengan pihak ketiga dalam proses pemungutan pajak, antara lain pencetakan formulir perpajakan pengiman surat-surat kepada wajib pajak, atau penghimpunan data objek dan subjek pajak. Kegiatan yang tidak dapat dikerjasamakan dengan pihak ketiga adalah kegiatan penghitungan besarnya pajak yang terutang, pengawasan penyetoran pajak, dan penagihan pajak.

Terhadap wajib pajak, baik yang membayar pajak sesuai dengan ketetapan kepala daerah maupun yang dibayar sendiri oleh wajib pajak, dapat diterbitkan Surat Tagihan Pajak Daerah (STPD), surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding sebagai dasar pemungutan dan penyetoran pajak. Tata cara penerbitan SKPD atau dokumen lain yang dipersamakan, STPD, Surat Keputusan Pembetulan, dan Surat Keputusan Keberatan diatur dengan keputusan kepala daerah. Tata cara pengisian dan penyampaian STPD, Penerbitan SKBKB, atau SKBKBT diatur dengan keputusan kepala daerah.

2.2.3.5 Jenis-jenis Pajak Daerah

Jenis-jenis pajak Daerah menurut berdasarkan Undang-Undang Nomor 28 Tahun 2009 :

Pajak daerah yang diatur dalam Undang-Undang Nomor 28 Tahun 2009 adalah sebagaimana dibawah ini. :

a. Jenis Pajak Provinsi terdiri atas : 1) Pajak Kendaraan Bermotor;

2) Bea baik Nama Kendaraan Bermotor; 3) Pajak Bahan Bakar Kendaraan Bermotor; 4) Pajak Air Permukaan; dan

5) Pajak Rokok.

b. Jenis Pajak Kabupaten/ Kota terdiri atas : 1) Pajak Hotel;

2) Pajak Restoran; 3) Pajak Hiburan; 4) Pajak Reklame;

5) Pajak Penerangan Jalan;

6) Pajak Mineral Bukan Logam dan Batuan; 7) Pajak Parkir;

8) Pajak Air Tanah;

9) Pajak Sarang Burung Walet;

10) Pajak Bumi dan Bangunan Pedesaan dan perkotaan dan 11) Bea Perolehan Hak atas Tanah dan Bangunan

2.2.4 Pajak Restoran

2.2.4.1 Pengertian Pajak Restoran

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pasal 1 angka 22 dan 23, Pajak Restoran adalah Pajak atas pelayanan yang disediakan oleh restoran. Sedangkan yang dimaksud dengan restoran adalah fasilitas penyedia makanan dan atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar dan sejenisnya termasuk jasa boga/ Katering. Dalam pemungutannya Pajak Restoran terdapat beberapa terminology yang perlu diketahui. Terminologi tersebut dapat dilihat berikut ini.:

1 Restoran adalah Fasilitas penyedia makanan dan atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar dan sejenisnya termasuk tata boga/ catering.

2 Pengusaha restoran adalah orang pribadi atau badan dalam bentuk apapun, yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang rumah makan.

3 Pembayaran adalah jumlah yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan barang atau pelayanan sebagai imbalan atas penyerahan barang atau pelayanan sebagai pembayaran kepada pemilik rumah makan.

4 Bon penjualan (bill) adalah bukti pembayaran, yang sekaligus sebagai bukti pemungutan pajak yang dibuat oleh wajib pajak pada saat mengajukan pembayaran atas pembelian makanan dan atau minuman kepada subjek pajak.

2.2.4.2 Dasar Hukum Pemungutan Pajak Restoran

Pemungutan pajak Restoran di Indonesia saat ini didasarkan pada dasar hukum yang jelas dan kuat, sehingga harus dipatuhi oleh masyarakat dan pihak yang terkait. Dasar hukum pemungutan Pajak Restoran pada suatu kabupaten atau kota adalah sebagaimana di bawah ini :

1. Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

2. Undang-Undang Nomor 34 Tahun 2000 yang merupakan perubahan atas Undang-Undang Nomor 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah.

3. Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah. 4. Peraturan daerah kabupaten/kota yang mengatur tentang Pajak Restoran. 5. Keputusan bupati/walikota yang mengatur tentang Pajak Restoran sebagai

aturan pelaksanaan Peraturan Daerah tentang Pajak Restoran pada Kabupaten/Kota Dimaksud.

2.2.4.3 Objek Pajak Restoran

Menurut Siahaan (2010:241) Objek Pajak Restoran dan Bukan Objek Pajak Restoran adalah :

1. Objek Pajak Restoran

Objek Pajak Restoran adalah pelayanan yang disediakan oleh restoran. Pelayanan yang disediakan restoran meliputi pelayanan penjualan makanan dan minuman yang dikonsumsi oleh pembeli, baik dikonsumsi di

tempat pelayanan umum di tempat lain. Termasuk dalam objek Pajak Restoran adalah rumah makan, cafe, bar, dan sejenisnya.

2. Bukan Objek Pajak Restoran

Pada Pajak Restoran tidak semua pelayanan yang diberikan oleh restoran/rumah makan dikenakan pajak. Dalam Undang-Undang Nomor 28 Tahun 2009 Pasal 36 ayat 3 disebutkan bahwa yang tidak termasuk objek Pajak Restoran adalah pelayanan yang disediakan oleh restoran yang nilai penjualannya tidak melebihi batas tertentu yang ditetapkan sebagai objek Pajak Restoran.

2.2.4.4 Subjek Pajak dan Wajib Pajak Restoran.

Pada Pajak Restoran yang menjadi subjek pajak adalah orang pribadi atau badan yang membeli makanan dan minuman dan atau minuman dari restoran. Secara sederhana yang menjadi subjek pajak adalah konsumen yang membeli makanan dan atau minuman dari restoran.

Sedangkan yang menjadi wajib pajak adalah orang pribadi atau badan yang mengusahakan restoran, yaitu orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang rumah makan.

Dengan demikian, pada konsumen yang membeli makanan dan atau minuman dari restoran merupakan subjek pajak yang membayar (menanggung) pajak sementara orang pribadi atau badan yang mengusahakan restoran bertindak sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari konsumen (subjek pajak) dan melaksanakan kewajiban perpajakan lainnya.

Dalam menjalankan kewajiban perpajakannya, wajib pajak dapat diwakili oleh pihak tertentu yang diperkenankan oleh Undang-Undang dan peraturan daerah tentang Pajak Restoran. Wakil wajib pajak bertanggung jawab secara pribadi dan atau secara tanggung renteng atas pembayaran pajak terutang. Selain itu, wajib pajak dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan kewajiban perpajakannya.

2.2.4.5 Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak Restoran. 2.2.4.5.1 Dasar Pengenaan Pajak Restoran

Dasar pengenaan Pajak Restoran menurut Perda No.28 Tahun 2009 adalah jumlah pembayaran yang dilakukan kepada restoran. Jika pembayaran dipengaruhi oleh hubungan istimewa, harga jual atau penggantian dihitung atas dasar harga pasar yang wajar pada saat pembelian makanan dan minuman.

2.2.4.5.2 Tarif Pajak Restoran

Tarif Pajak Restoran diterapkan paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah Kabupaten/ Kota yang bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasaan kepada pemerintah Kabupaten/Kota untuk menetapkan tarif pajak yang dipandang sesuai dengan besar nya tarif pajak yang mungkin berbeda dengan Kabupaten/Kota lainya, asalkan tidak lebih dari sepuluh persen. Untuk kota Bandung menurut Perda No.28 Tahun 2009 Bahwa

tarif Pajak Restoran ditetapkan sebesar 10% (Sepuluh Persen).

Pajak Restoran = Tarif Pajak X Dasar Pengenaan Pajak 2.2.4.5.3. Perhitungan Pajak Restoran.

Menurut Siahaan (2010:330) Besaran pokok Pajak Restoran yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan Pajak Restoran adalah sesuai dengan rumus berikut :

Siahaan (2005:330)

2.2.4.6 Cara Pemungutan Pajak Daerah dan Penetapan Pajak Restoran 2.2.4.6.1 Cara Pemungutan Pajak Restoran

Pemungutan Pajak Restoran tidak dapat diborongkan. Artinya, seluruh seluruh proses kegiatan pemungutan Pajak Restoran tidak dapat diserahkan kepada pihak ketiga. Walaupun demikian, dimungkinkan adanya kerja sama dengan pihak ketiga dalam proses pemungutan pajak, antara lain pencetakkan formulir perpajakan, pengiriman surat surat kepada wajib pajak, atau penghumpunan data objek dan subjek pajak. Kegiatan yang tidak dapat dikerjasamakan dengan pihak ketiga adalah kegiatan penghitungan besarnya pajak

yang terutang pengawasan penyetoran pajak dan penagihan pajak.

(Siahaan,2010:331)

2.2.4.6.2. Penetapan Pajak Restoran

Setiap pengusaha restoran (yang menjadi wajib pajak) wajib menghitung, membayar dan melaporakan diri Pajak Restoran yang terhutang dengan menggunakan SPTPD . Ketentuan ini menunjukkan sistem pemungutan Pajak Restoran pada dasarnya merupakan sistem self assessment, yaitu wajib pajak diberikan kepercayaan penuh untuk menghitung, memperhitungkan, membayar

dan melaporkan sendiri pajak yang terutang. Dengan pelaksanaan sistem pemungutan ini petugas Dinas Pendapatan Daerah Kab/Kota yang ditunjuk oleh bupati/walikota menjadi fiskus, hanya bertugas mengawasi pelaksanaan pemenuhan kewajiban pajak oleh wajib pajak.(Siahaan,2005:331)

2.2.4.7 Pembayaran dan Penagihan Pajak Restoran

Ada peraturan tentang pembayaran dan Penagihan Pajak Restoran menurut Siahaan (2005:341) :

1. Pembayaran Pajak restoran

Pajak Restoran terutang dilunasi dalam jangka waktu yang ditentukan dalam peraturan daerah, misalnya selambat-lambatnya pada tanggal 15 bulan berikutnya dari masa pajak yang terutang setelah berakhirnya masa pajak. Penentuan tanggal jatuh tempo pembayaran dan penyetoran Pajak Restoran ditetapkan oleh bupati / Walikota. Apabila kepada wajib pajak diterbitkan SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah, maka Pajak Restoran harus dilunasi paling lambat satu bulan sejak tanggal diterbitkan.

Pembayaran pajak restoran yang terutang dilakukan ke kas daerah, bank, atau tempat lain yang ditunjuk oleh bupati/ walikota sesuai waktu yang ditentukan dalam SKPD, SKPDKB, SKPDKBT, dan STPD. Apabila pembayaran pajak dilakukan di tempat lain yang ditunjuk, hasil penerimaan pajak dilakukan di tempat lain yang ditunjuk, hasil penerimaan pajak dilakukan di tempat lain yang ditunjuk, hasil penerimaan pajak harus disetor ke kas daerah paling lambat 1 X 24

jam atau dalam waktu yang ditentukan oleh bupati/ walikota. Apabila tanggal jatuh tempo pembayaran pada hari libur, pembayaran dilakukan pada hari kerja berikutnya.

Pembayaran pajak dilakukan dengan menggunakan Surat Setoran Pajak Daerah (SSPD). Pembayaran pajak harus dilakukan sekaligus atau lunas. Kepada wajib pajak melakukan pembayaran pajak diberikan tanda bukti pembayaran pajak dan dicatat dalam bukti penerimaan.

2. Penagihan Pajak Restoran

Apabila pajak restoran yang tidak dilunasi setelah jatuh tempo pembayaran, bupati/ walikota atau pejabat yang ditunjuk akan melakukan penagihan pajak. Penagihan pajak dilakukan terhdap pajak terhutang dalam SKPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah. Penagihan pajak dilakukan dengan terlebih dahulu memberikan surat teguran atau surat peringatan atau surat lain yang sejenis sebagai awal tindakan penagihan pajak.

Selanjutnya, bila jumlah pajak terhutang yang masih harus dibayar tidak dilunasi dalam jangka waktu yang ditentukan dalam surat teguran atau surat peringatan atau surat lain yang sejenis akan ditagih Surat Paksa.

2.2.4.8 Indikator Pajak Restoran

Terdapat indikator-indikator dalam pajak Restoran menurut Siahaan (2005:335)

Wajib Pajak Restoran wajib mendaftarkan usahanya kepada bupati/walikota, dalam praktik umumnya kepada Dinas Pendapatan Daerah Kabupaten/Kota, dalam jangka waktu tertentu misalnya selambat-lambatnya tiga puluh hari sebelum dimulainya kegiatan usaha, untuk dikukuhkan dan diberikan Nomor Pokok Wajib Pajak Daerah (NPWPD), jangka waktu ini sesuai dengan jangka waktu yang ditentukan oleh bupati atau walikota dimana Pajak Restoran dipungut.

Surat Keputusan Pengukuhan yang dikeluarkan oleh Kepala Dinas Pendapatan Daerah tidak merupakan dasar menentukan mulai saat terutang Pajak Restoran, tetapi hanya merupakan sarana administrasi dan pengawasan bagi petugas Dinas Pendapatan Daerah. Apabila pengusaha restoran atau rumah makan tidak mendaftarkan usahanya dalam jangka waktu yang ditentukan, kepala Dinas wajib pajak secara jabatan. Penetapan secara jabatan dimaksudkan merupakan penetapan besarnya pajak terutang. Tata cara pelaporan dan pengukuhan wajib pajak ditetapkan oleh bupati/walikota dengan surat keputusan.

2. Pendaftaran dan Pendataan

Untuk mendaftarkan data wajib pajak, dilaksanakan pendaftaran dan pendataan terhadap wajib pajak. Kegiatan pendaftaran dan pendataan diawali dengan mempersiapkan dokumen yang diperlukan, berupa formulir pendaftaran dan pendataan, kemudian diberikan kepada wajib pajak. Setelah dokumen disampaikan kepada wajib pajak, wajib pajak mengisi formulir pendaftaran dengan jelas, lengkap serta mengembalikan kepada petugas pajak. Selanjutnya, petugas pajak mencatat formulir pendaftaran dan pendataan yang dikembalikan

oleh wajib pajakdalam Daftar Induk Wajib Pajak berdasarkan nomor urut yang digunakan sebagai dasar untuk menerbitkan NPWPD.

2.2.5 Kontribusi

2.2.5.1 Pengertian Kontribusi

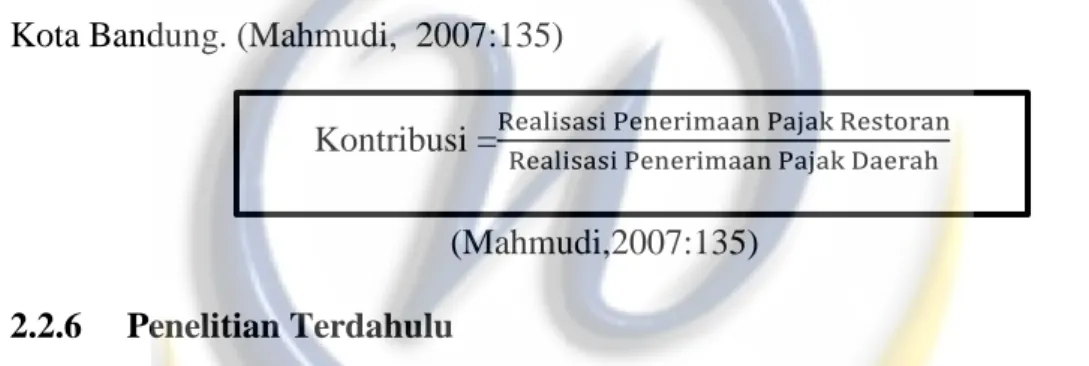

Analisis Kontribusi yaitu suatu alat analisis yang digunakan untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari penerimaan pajak restoran terhadap penerimaan Pajak Daerah di Kota Bandung, maka dibandingkan antara realisasi penerimaan restoran terhadap Pajak Restoran di Kota Bandung. (Mahmudi, 2007:135)

(Mahmudi,2007:135) 2.2.6 Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai masukan serta pengkajian yang terkait dengan penelitian ini telah dilakukan oleh beberapa orang. Untuk memperjelas perbedaan dan persamaannya dengan penelitian sekarang, maka dapat disajikan dalam tabel sebagai berikut :

Tabel 2.2 Penelitian Terdahulu No. Penelitian Judul

Penelitian Hasil Penelitian

Variabel Persamaan Variabel Perbedaan 1 Ira Hardiana Kusuma W (2013) “Analisis Efektivitas dan Efisiensi Pemungutan Pajak Hotel dan Pemungutan Pajak Hotel dan Pajak Restoran Mempunyai pengaruh yang signifikan Persamaannya Terletak Pada Variabel independen yaitu Pajak Restoran saja. Perbedaannya terletak pada Variabel independen dan dependennya Kontribusi =Realisasi Penerimaan Pajak Restoran

Restoran” Studi Kasus Kota Madiun terhadap Pendapatan Asli Daerah Kota Bandung dan mempunyai Nilai signifikan <0,005 . Dan penelitian ini masih berhubungan dengan Pajak Daerah. nya yang mempunyai 2 Variabel independen yaitu Pajak Restoran dan Pajak Hotel dan penelitian ini menggunakan penelitian dengan menguji pengaruh. 2 Sihotang, Chyntia Anastasia (2015) Pengaruh Pajak Hotel dan Pajak Restoran terhadap Pendapatan Asli Daerah Kota Bandung (Studi pada Dinas Pelayanan Pajak Kota Bandung) Hasil dari penelitian menunjukkan bahwa pajak hotel tidak berpengaruh secara signifikan terhadap pendapatan asli daerah Kota Bandung sedangkan pajak restoran berpengaruh secara signifikan terhadap pendapatan asli daerah Kota Bandung baik secara parsial maupun simultan. Persamaannya Terletak Pada Variabel independen yaitu Pajak Restoran saja. Perbedaannya terletak pada Variabel independen dan dependen nya juga mempunyai 2 Variabel independen yaitu Pajak Restoran dan Pajak Hotel dan penelitian ini menggunakan penelitian dengan menguji pengaruh. 3. Nisa Purnama, Sangrila (2014). Analisis Tingkat Efektivitas Pajak Hotel Pengukuran pertumbuhan ini tercermin dalam efektivitas Pajak Persamaanya yaitu meneliti tentang Pajak Disektor Perbedaannya Terletak pada Variabel Independen

dan Pajak Hiburan Sebagai Penunjang Pajak Daerah Kota Surabaya. Hotel yang nilainya menurun dari tahun 2010-2011, namun mengalami kenaikan pada tahun 2012 ke tahun 2013, prosentase nilainya melebihi 100%. Sedangkan Pajak Hiburan nilai efektivitasnya menurun pada tahun 2010,

namun dari tahun 2011-2013 mengalami kenaikan,nilainya melebihi 100%.

Pariwisata. yaitu pajak

Hotel dan Pajak Hiburan 4 Kadek Sarna (2013) “Kontribusi Pajak Restoran dalam meningkatkan Pendapatan Asli Daerah Kabupaten Bangli” Kontribusi dari pajak restoran terhadap pendapatan asli daerah telah kabupaten Bangli dari tahun ke tahun mengalami masih tergolong sangat rendah. Persamaanya adalah terletak pada Variabel independennya Pajak Restoran dan menguji tentang Kontribusi Perbedaannya adalah terletak pada Variabel Y. 2.2.7 Kerangka Pemikiran

Jumlah potensi pariwisata di Kota Bandung dari tahun ke tahun dalam kurun waktu 5 tahun ini mengalami peningkatan yang cukup berarti. Hal ini juga berpengaruh terhadap minat para wisatawan untuk berwisata ke Kota Bandung.

Dengan kedatangan para wisatawan yang tinggi, cukup banyak mempengaruhi Pajak Daerah di Sektor Pariwisata Kota Bandung. Untuk itu, sektor pariwisata di Kota Bandung sudah seharusnya dapat membantu mempertahankan kunjungan wisatawan ke kota ini, sehingga Pajak Kota Bandung akan tetap stabil dan terus meningkatkan Pendapatan Asli Daerah. (Yulia,2015)

Pelaksanaan otonomi daerah yang dititikberatkan pada Daerah Kota Bandung dimulai dengan adanya penyertaan sejumlah kewenangan dari pemerintah pusat ke pemerintah daerah yang bersangkutan. Peran otonomi daerah diharapkan mampu untuk mengelola, memaksimalkan sumber daya dan kekayaan daerah untuk meningkatkan perekonomian daerah guna pelayanan masyarakat. Penerimaan terbesar pemerintah adalah dari sektor pajak, pada pemerintah daerah yang dapat dipungut oleh pemerintah daerah berupa pajak, pada pemerintah daerah pajak yang dipungut oleh pemerintahan daerah berupa pajak daerah. Seperti pemerintah pusat dapat menarik pajak pusat, oleh karena itu pajak daerah merupakan kontribusi yang cukup besar bagi keuangan pemerintahan daerah. Sumber penerimaan pajak daerah berasal dari masyarakat, baik produsen maupun konsumen tersebut maka seharusnya mereka bayar kepada pemerintah daerah dan pendapatan daerah pun meningkat. (Christine,2014)

Pembiayaan pemerintah daerah dalam melaksanakan tugas pemerintahan dan pembangunan senantiasa memerlukan sumber penerimaan yang dapat diandalkan. Kebutuhan ini semakin dirasakan oleh daerah dalam mendukung pembiayaan pengeluaran daerah. Dari berbagai alternatif sumber penerimaan yang mungkin dipungut sesuai dengan kondisi masing-masing daerah. Salah satu Pajak

daerah adalah Pajak Restoran yang memberikan kontribusi besar untuk Pendapatan Asli Daerah (PAD). (Nurhayati,2014).

Menurut undang-undang Republik Indonesia nomor 28 Tahun 2009 tentang pajak Daerah dan Retribusi Daerah, pengertian Pajak Daerah adalah sebagai berikut :

“ Pajak Daerah, yang selanjutnya disebut Pajak, adalah Kontribusi wajib Kepada Daerah yang terutang oleh orang pribadi atau Badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat”

Pajak Restoran mempunyai andil besar terutama di daerah yang memiliki potensi pariwisata yang besar guna meningkatkan pendapatan asli daerah dan membangun daerah. Berdasarkan Undang Undang No.28 Tahun 2009 tentang Pajak Dan Retribusi Daerah adalah :

“Pajak Restoran adalah Pajak atas pelayanan yang disediakan oleh restoran”. Dan “Restoran adalah fasilitas penyedia makanan/ atau minuman dengan dipungutr bayaran, yang mencakup juga makan, kafetaria, kantin, warung, bar dan sejenisnya termasuk jasa Boga/ Katering.”

Analisis yang digunakan untuk memecahkan permasalahan yang ada dalam penelitian ini adalah analisis Kontribusi dengan tujuan mengetahui Pajak Restoran yang ada secara nyata untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari Penerimaan Pajak Restoran terhadap Pajak Daerah Kota Bandung. Adanya data empiris yang berhubungan dengan perhitungan kontribusi Pajak Restoran dan kajian teori yang ada menjadi penunjang untuk menggunakan analisis ini. Bila hasil perhitungan Kontribusi Pajak Restoran telah didapatkan maka akan dapat pula diukur berapa efektivitas dari Pajak Restoran

tersebut karena efektivitas dari Pajak Restoran dihitung berdasarkan perbandingan antara besarnya realisasi penerimaan Pajak Restoran dengan besarnya potensi Pajak Restoran yang ada.

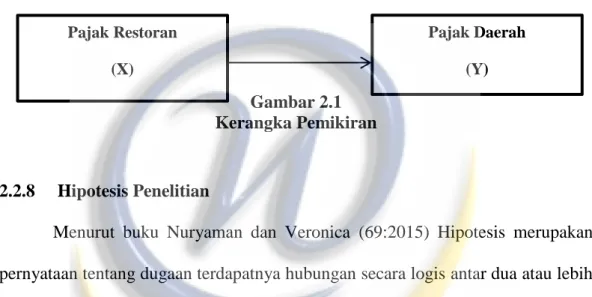

Berdasarkan Uraian tersebut, berikut adalah kerangka pemikiran yang menunjukan hubungan antar variable :

Gambar 2.1 Kerangka Pemikiran

2.2.8 Hipotesis Penelitian

Menurut buku Nuryaman dan Veronica (69:2015) Hipotesis merupakan pernyataan tentang dugaan terdapatnya hubungan secara logis antar dua atau lebih variable penelitian, yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Hubungan tersebut ditarik berdasarkan kerangka teori yang telah dirumuskan sebelumnya.

Hipotesis merupakan jawaban sementara yang diberikan peneliti yang diungkapkan dalam pernyataan yang dapat diteliti. Berdasarkan uraian kerangka pemikiran diatas hipotesis dalam penelitian ini adalah Penerimaan Pajak Restoran berpengaruh terhadap Pajak Daerah.

Berdasarkan uraian di atas, maka dirumuskan Hipotesis sebagai berikut :

= Penerimaan Pajak Restoran Tidak mempunyai Pengaruh dan Kontribusi Terhadap Pajak Daerah di Dinas Pelayanan Pajak Kota Bandung.

Pajak Restoran (X)

Pajak Daerah (Y)

a = Pajak Restoran Mempunyai Pengaruh dan Kontribusi Terhadap Pajak Daerah di Dinas Pelayanan Pajak Kota Bandung.