7 2.1.1. Struktur Modal (Capital Structure) 2.1.1.1. Definisi Sturktur Modal

Menurut Sartono (2011:225) struktur modal merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen, dan saham biasa. Sedangkan menurut Riyanto, 2010:282) struktur modal adalah perimbangan antara jumlah hutang jangka panjang dengan modal sendiri. berdasarkan beberapa pendapat tersebut, pada dasarnya setiap perusahaan mempunyai struktur modal yang optimal, yaitu bauran atau perpaduan hutang, saham preferen, dan saham biasa yang memaksimumkan harga saham perusahaan tersebut.

Struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan. Tidak seperti debt ratio atau leverage ratio yang hanya menggambarkan target komposisi hutang dan ekuitas dalam jangka panjang pada suatu perusahaan (Arifin, 2005: 77). Sedangkan Weston dan Copeland (1992, dalam Pitaloka 2009) menjelakan bahwa struktur modal sebagai pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan. Bila perusahaan memiliki saham preferen, maka saham tersebut akan ditambahkan pada modal pemegang saham.

2.1.1.2. Teori – Teori Struktur Modal

Dalam teori struktur modal diasumsikan bahwa perubahan struktur modal berasal dari penerbit obligasi dan pembelian kembali saham biasa atau penerbitan saham baru. Teori – teori struktur modal antara lain :

a. Agency Theory

Teori ini menurut Meckling (1967:163) yang menyebutkan bahwa manajemen merupakan agen dari pemegang saham, sebagai pemilik perusahaan. Para pemegang saham berharap agen akan bertindak atas kepentingan mereka sehingga mendelegasikan wewenang kepada agen. Biaya yang ditimbulkan dari pengawasan yang dilakukan oleh manajemen tersebut yaitu biaya agensi. Biaya agensi adalah biaya – biaya yag berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditur dan pemegang saham (Home & Hachowicz, 2007:132).

b. Signaling Theory

Isyarat atau signal menurut Brigham dan Houton (2007:143) adalah suatu tindakan yang diambil manajemen perusahaan yang member petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap model baru yang diperlukan dengan cara – cara lain, termasuk penggunaan utang yang melebihi target struktur modal yang normal. Pengumuman emisi saham oleh suatu perusahaan merupakan suatu isyarat (signal) bahwa manajemen memandang prospek

perusahaan suram. Apabila suatu perusahaan menawarkanpenjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekankan harga saham sekalipun prospek perusahaan cerah.

c. Pecking Order Theory

Pecking Order Theory mengasumsikan bahwa perusahaan bertujuan untuk

memaksimumkan kesejahteraan pemegang saham. Perusahaan berusaha menerbitkan sekuritas pertama dari internal, retained earning, kemudian utang berisiko rendah dan berakhir ekuitas. Model pecking order theory memfokuskan pada motivasi menajer korporat, bukan pada prinsip – prinsip penilaian pada pasar modal. Pecking Order Theory mencerminkan persoalan yang diciptakan oleh asimetrik informasi. Dasar pemikirannya didasarkan pada penjelasan berikut ini :

1) Para manjer mengetahui lebih banyak tentang perusahaan daripada investor luar, namun mereka enggan untuk menerbitkan saham ketika percaya saham mereka adalah undervalued.

2) Investor memahami bahwa para manajer mengetahui lebih banyak dan coba menerbitkan sesuai dengan waktu yang tepa.

3) Para manajer menginterprestasikan keputusan untuk menerbitkan ekuitas sebagai bad news, dan perusahaan dapat menerbitkan ekuitas hanya pada harga discount.

4) Perusahaan yang bekerja berdasarkan filosofi pecking order theory dan membutuhkan ekuitas eksternal kemungkinan tidak akan memanfaatkan

kesempatan investasi yang baik, Karena saham tidak dapat dijual pada

“Fair Price”, perusahaan lebih menyukai penggunaan pendanaan dari

modal internal, yakni dana yang berasal dari aliran kas, laba ditahan dan depresiasi. Urutan penggunaan sumber dana dengan mengacu pecking

order theory adalah internal fund (dana internal), debt (utang) dan equity

(Saidi, 2008:97).

d. Trade off Theory

Konsep trade off dalam balancing theory adalah menyeimbangka manfaat dan biaya dari prnggunaan utang dalam struktur modal sehingga disebut pula sebagai trade off theory (Kaaro, 2009). Berdasarkan Manurung (2010:87), semakin besar utang yang digunakan, semakin tinggi nilai perusahaan. Model Midigliani dan Miller mengabaikan faktor biaya kebangkrutan dan biaya keagenan. Struktur modal yang optimal dapat ditemukan dengan menyeimbangkan antara keuntungan penggunaan utang dengan biaya kebangkrutan dan biaya keagenan yang disebut model trade off perusahaan mendasarkan keputusan pendanaan pada struktur modal yang optimal, struktur modal optimal dibentuk dengan menyeimbangkan manfaat dari penghematan pajak atas penggunaan utang terhadap biaya kebangkrutan. Penggunaan utang mengakibatkan peningkatan EBIT yang mengalir ke investor, jadi semakin besar utang perusahaan, semakin tinggi nilainya dan harga saham perusahaan. Berdasarkan makalah Modigliani. Miller dengan pajak, harga saham perusahaan akan di maksimumkan jika mengunakan utang 100 persen. Dalam kenyataannya, jarang ada perusahaan yang

menggunakan utang 100 persen karena perusahaan membatasi penggunaan utang untuk menekan biaya – biaya berkaitan dengan kebangkrutan.

2.1.1.3. Pendekatan dalam Teori Struktur Modal

Ada beberapa pendekatan yang berkaitan dengan teori struktur modal (Martono, 2010:102) yaitu :

a. Pendekatan Laba Operasi (Net Operating Income Approach)

Pendekatan laba operasi dikemukakan oleh David Durand pada tahun 1952. Pendekatan ini menggunakan asumsi bahwa investor memiliki reaksi yang berbeda terhadap penggunaan hutang perusahaan. Pendekatan ini melihat bahwa biaya modal rata – rata tertimbag bersifat konstan berapa pun tingkat hutang yang digunakan perusahaan.

b. Pendekatan Tradisional (Traditional Approach)

Pada pendekatan tradisional diasumsikan terjadi perubahan struktur modal yang optimal dan peningkatan nilai total perusahaan melalui penggunaan

financial leverage. Artinya struktur modal mempunyai pengaruh terhadap

nilai perusahaan dimana struktur modal dapat berubah – ubah agar bisa diperoleh nilai perusahaan yang optimal. Dengan menggunakan pendekatan tradisional, bisa diperoleh struktur modal yang optimal yaitu struktur modal yang dapat memberikan harga saham yang tinggi. Hal ini disebabkan berubahnya tingkat kapitalisasi perusahaan, baik untuk modal sendiri maupun pinjaman setelah perusahaan merubah struktur modalnya melewati batas tertentu. Perubahan tingkat kapitalisasi ini disebabkan karena adanya resiko yang berubah.

c. Pendekatan Modigliani dan Miller (MM Approach)

Modgliani dan Miller berpendapat bahwa risiko total bagi seluruh pemegang saham tidak berubah walaupun struktur modal perusahaan mengalami perubahan. Hal ini didasarkan pada pendapat bahwa pembagian struktur modal antara hutang dan modal sendiri selalu terdapat perlindungan atas nilai investasi. Yaitu karena nilai investasi total perusahaan tergantung dari keuntungan dan risiko, sehingga nilai perusahaan tidak berubah walaupun struktur modalnya berubah. Asumsi yang digunakan adalah, pasar modal sempurna nilai yang diharapkan dari distribusi probabilitasa semua investor sama perusahaan mempunyai risiko usaha (business risk) yang sama dan tidak ada pajak. Strategi efisiensi biaya bertujuan untuk meningkatkan produktivitas perusahaan dan efektivitas kerja sumber perusahaan yang ada.

2.1.1.4. Faktor – Faktor yang Mempengaruhi Struktur Modal

Seperti yang telah diuraikan sebelumnya, bahwa struktur modal merupakan perimbangan atau perbandingan antara modal asing (jangka panjang) dengan modal sendiri. masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi financial perusahaan.

Struktur modal perusahaan dipengaruhi oleh banyak faktor, menuru Irawati (2009:203) dipengaruhi oleh banyak faktor yang terdiri dari :

a. Tingkat bunga

Tingkat bunga mempengaruhi pemilihan jenis modal apa yang akan ditarik, karena penarikan obligasi (pinjaman) hanya dibenarkan apabila tingkat

bunganya lebih rendah dari pada rentabilitas ekonomi dari tambahan modal tersebut.

b. Stabilitas pendapatan

Suatu perusahaan yang mempunyai earning stabil akan selalu dapat memenuhi kewajiban finansialnya sebagai akibat dari penggunaan modal asing dalam hal ini berupa modal pinjaman, sebaliknya perusahaan yang mempunyai earning tidak stabil akan menanggung risiko tidak dapat membayar beban bunga dan pokok pinjaman bila keadaan ekonomi buruk. c. Susunan dari aktiva

Hal ini dihubungkan dengan adanya aturan struktur financial konservatif yang horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap ditambah dengan aktiva lain yang sifatnya permanen.

d. Kadar risiko aktiva

Apabila ada aktiva yang peka risiko, maka perusahaan harus lebih banyak membelanjai dengan modal sendiri, modal yag tahan resiko, dan sedapat mungkin mengutangi pembelanjaan dengan modal asing.

e. Besarnya jumlah modal yang dibutuhkan

Apabila jumlah modal yang dibutuhkan besar, maka perusahaan dirasakan perlu untuk mengeluarkan beberapa golongan securities secara bersama – sama.

f. Keadaan pasar modal

Perusahaan dalam mengeluarkan atau menjual securities haruslah menyesuaikan dengan keadaan pasar modal.

g. Sifat manajemen

Seorang manajer yang berani menanggung risiko akan lebih berani membiayai pertumbuhan usahanya dengan menggunakan dana yang berasal dari pinjaman dibandingkan dengan manajer yang pesimis.

h. Besarnya perusahaan

Perusahaan yang besar dimana usahanya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhan untuk membiayai pertumbuhan usahanya dibandingkan dengan perusahaan yang kecil.

2.1.1.5. Analisis Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan. Nilai perusahaan dapat diukur dengan harga saham atau biaya modal yang dikeluarkan oleh perusahaan. Perusahaan memperoleh modal dari dua sumber yaitu modal sendiri dan modal asing. Masing – masing sumber modal mempunyai risiko sendiri – sendiri. jika perusahaan menggunaka modal asing maka akan timbul kewajiban untuk membayar bunga sebagai beban tetap dari hutang (Irawati, 2009:75)

Berdasarkan dengan teori tersebut, maka analisis struktur modal juga terdiri dari analisis modal asing dan modal sendiri, antara lain :

a. Debt to Assets Ratio (DAR)

Debt to Assets Ratio atau Debt Ratio merupakan salah satu rasio leverage

yang menunjukan seberapa besar pembiayaan perusahaan dibiayai oleh utang. DR mengukur proporsi dana yang besumber dari utang untuk membiayai aktiva perusahaan. Semakin besar DR menunjukan semakin besar porsi penggunaan utang dalam membiayai investasi pada aktiva yang berarti pula risko perusahaan akan meningkat (Sudana, 2011:120), DR dirumuskan sebagai berikut (Kasmir, 2008:156)

DR =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑥 100%

Besarnya hasil perhitungan DR menunjukkan besarnya total utang yang dapat dijamin dengan total aktiva atau menunjukkan besarnya dana yang disediakan oleh kreditor terhadap aktiva total yang dimiliki oleh perusahaan. Semakin tinggi DR, maka rasio perusahaan akan semakin besar karena utang menimbulkan beban bunga tetap pada perusahaan.

b. Debt to Equity Ratio (DER)

DER merupakan salah satu rasio leverage yang menunjukkan perbandingan antara total utang dengan modal sendiri. Menurut Kasmir (2008:157-158). Rasio ini digunakan untuk mengetahui jumlah dana yang disediakan oleh kreditor dengan pemilik perusahaan sehingga rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan jaminan utang. DER dirumuskan sebagai berikut :

DER = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔

Semakin tinggi rasio ini menunjukkan semakin tingginya risiko kegagalan yang mungkin terjadi pada perusahaan, begitu juga sebaliknya apabila semakin rendah rasio ini maka menunjukkan semakin rendah pula risko kegagalan yang mungkin terjadi pada perusahaan.

c. Longterm to Debt Assets Ratio (LDAR)

Rasio ini digunakan untuk mengukur seberapa besar hutang jangka panjang yang digunakan untuk invests pada sector aktiva. Perhitungan

longterm to debt ratio (LDAR) dilakukan dengan menggunakan rumus sebagai

berikut :

LDAR =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑎𝑛𝑗𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 𝑥 100%

Semakin tinggi rasio ini menunjukkan semakin besar hutang jangka panjang yang digunakan untuk investasi ke dalam aktiva guna menghasilkan keuntungan.

d. Longterm Debt to Equity Ratio (LDER)

Rasio ini menunjukkan hubungan antara jumlah pinjaman jagka panjang yang diberikan oleh kreditor dengan jumlah modal sendiri yang diberikan oleh pemilik prusahaan. Atau diartikan juga sebagai rasio yang digunakan untuk mengetahui sejauh mana kemampuan perusahaan dalam mebayar kewajiban jika perusahaan tersebut dilikuidasi. Menurut Warsono (2009:136) “Rasio utang terhadap ekuitas menunjukkan seberapa besar hutang jangka panjang yang dapat dijamin dengan ekuitas saham”. Adapun rumus longterm debt to

LDER =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑎𝑛𝑗𝑎𝑛𝑔

𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 𝑥 100%

2.1.2. Profitabilitas

2.1.2.1. Definisi Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Profitabilitas juga merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu.

Menurut R. Agus Sartono (2010:122) , yang menyatakan bahwa Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Sedangkan menurut Kasmir (2011:196) , yang menyatakan bahwa rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Berdasarkan pendapat para ahli diatas, dapat ditarik kesimpulan bahwa rasio profitabilitas adalah rasio untuk mengukur tingkat efektifitas pengelolaan (manajemen) perusahaan yang ditunjukkan oleh jumlah keuntungan yang dihasilkan dari penjualan dan investasi.

2.1.2.2. Tujuan dan Manfaat Rasio Profitabilitas

Rasio profitabilitas juga memiliki tujuan dan manfaat, tidak hanya bagi pemilik usaha atau manajemen saja, tetapi juga bagi pihak di luar perusahaan, terutama pihak – pihak yang memiliki hubungan atau kepentingan dengan

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada dilaporan keuangan neraca dan laporan laba rugi.

Menurut Kasmir (2011:197) , yang menyataka bahwa :

Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan, yaitu :

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5) Untuk mengukur seluruh produtivitas seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

Manfaat dari rasio profitabilitas bagi perusahaan maupun pihak luar peusahaaan, yaitu :

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. 3) Mengetahui perkembangan laba dari waktu ke waktu.

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

2.1.2.3. Return On Assets (ROA)

Profitabilitas dapat diproksi melalui Return on Aset (ROA). Return on Aset (ROA) yang merupakan kemampuan dari modal yang diinvestasikan dalam keseluruhan aset untuk menghasilkan keuntungan bagi semua investor (pemegang obligasi dan saham). Menurut Brigham dan Houston (2011:148) mengatakan bahwa ROA adalah “rasio laba bersih terhadap total aset mengukur pengembalian atas total aset.”

Return On Asset (ROA) menurut Kasmir (2012:201) adalah rasio yang

menunjukan hasil (return) atas jumlah aktiva yangdigunakan dalam perusahaan. Selain itu, ROA memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Menurut Munawir (2010:89) Return On Asset adalah sama dengan Return

On Invesment dalam analisa keuangan mempunyai arti yang sangat penting

sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh (komprehensif). Analisis ini sudah merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Return On Aset dapat dirumuskan sebagai berikut:

Return On Aset =

Berdasarkan pengertian profitabilitas diketahui bahwa jika perusahaan mampu menghasilkan return on aset dengan baik maka perusahaan mampu menghasilkan modal dan memberi keuntungan yang baik, sehingga hal ini akan

% 100 Aset Jumlah ) ( bersih Laba x Income Net

mendorong investor untuk menanamkan modalnya pada perusahaan tersebut sehingga harga saham perusahaan akan cenderung mengalami kenaikan. Semakin tinggi rasio ini berarti semakin efisien penggunaan modal sendiri yang dilakukan pihak manajemen perusahaan. Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa nilai perusahaan juga naik karena naiknya laba bersih sebuah perusahaan yang bersangkutan akan menyebabkan harga saham yang berarti juga kenaikan dalam nilai perusahaan (Prasetyorini, 2013:189).

Profitabilitas yang diwakili oleh rasio return on asset (ROA) adalah keefektifan operasi perusahaan yang ditunjukkan dari pengelolaan yang baik atas aktiva yang dimiliki oleh perusahaan. Rasio ini didapat dengan membagi Net

Income dengan Total Asset. Return on assets (ROA) yang positif menunjukkan

bahwa modal yang diinvestasikan dalam keseluruhan aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan, sebaliknya ROA yang negatif menunjukkan bahwa dari keseluruhan aktiva yang dipergunakan untuk operasi perusahaan tidak mampu memberikan keuntungan bagi perusahaan yang akhirnya perusahaan akan menderita kerugian. Selain karena keuntungan yang dihasilkan maupun kerugian yang diderita, tinggi rendahnya ROA juga tergantung pada keputusan perusahaan dalam menetapkan struktur aktiva yang tepat yang disesuaikan dengan struktur financialnya sehingga tidak terjadi kesalahan dalam alokasi dana. Keputusan alokasi dana dalam aktiva yang merupakan sumber ekonomi akan menentukan titik penghasilan perusahaan yang mampu menghasilkan keuntungan, keuntungan yang ditanam kembali akan menambah modal sendiri.

2.1.2.4. Return On Equity (ROE)

Indikator yang digunakan dalam penelitian untuk menjelaskan tingkat profitabilitas yaitu dengan Return On Equity (ROE). Menurut Sartono (2010:116), “ROE mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan”. ROE meupakan pengembalian hasil atau ekuitas yang jumlahnya dinyatakan sebagai suatu parameter dan diperoleh atas investasi dalam saham biasa perusahaan untuk suatu periode waktu tertentu. Perkembangan mengenai ROE merupakan hal yang menarik untuk diikuti oleh investor, dimana ROE merupakan suatu alat utama investor yang paling sering digunakan dalam menilai suatu saham. ROE menggambarkan kemampuan perusahaan dalam memberikan keuntungan bagi pemiliknya. ROE menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegag saham dan menekankan pada hasil pendapatan sehubungan dengan jumlah yang di investasikan.

Menurut Sartono (2010:124) menyatakan bahwa semakin tinggi ROE maka semakin tinggi penghasilan yang diterima pemilik perusahaan. Pentingnya ROE ini membuat para manajer keuangan disuatu perusahaan selalu mengusahakan tercapainya kinerja terbaik perusahaan. Upaya manajemen keuangan dalam menghasilkan laba membutuhkan ketersediaan dana yang cukup untk membeli aktiva tetap, persediaan barang jadi, penjualan dan untuk pembelian surat berharga baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan. Hutang perusahaan mempengaruhi rasio ini. Rasio ini dapat dirumuskan dengan :

ROE =𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝑀𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖 𝑥 100%

ROE yag semakin tinggi berarti semakin efisiensi penggunaan modal sendiri yang dimiliki perusahaan (Sudana,2011:22). Hal ini menunjukkan bahwa upaya untuk meningkatka ROE sejalan dengan usaha meningkatkan harga saham yang merupakan pencerminan dari peningkatan kesejahteraan pemegang saham.

2.1.3. Nilai Perusahaan (Firm Value)

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan. Harga saham yang tinggi membuat nilai perusahaan juga tinggi, dan meningkatkan kepercayaan pasar tidak hanya terhadap kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa mendatang. Apabila perusahaan melakukan investasi yang bersifat spekulatif, maka akan ada kecenderungan harga saham akan turun karena risiko usahanya menjadi semakin besar (Sartono, 2010:79).

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Tujuan normatif perusahaan adalah

memaksimumkan kekayaan pemegang saham. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan, dan manajemen aset.

Nilai perusahaan publik ditentukan oleh pasar saham. Nilai perusahaan yang sahamnya tidak diperdagangkan kepada publik juga sangat dipengaruhi oleh pasar yang sama. Nilai perusahaan pada penelitian ini diukur dengan menggunakan rasio PBV. Rasio ini dihitung dengan rumus :

𝑃𝑟𝑖𝑐𝑒 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 (PBV) = 𝐻𝑎𝑟𝑔𝑎 𝑆𝑎ℎ𝑎𝑚 Nilai Buku Per Saham

Dimana

Nilai buku per lembar saham biasa

= 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝑆𝑎ℎ𝑎𝑚 𝐵𝑖𝑎𝑠𝑎

𝐽𝑢𝑚𝑙𝑎ℎ 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎 𝑦𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟

2.1.4. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Analisis laporan keuangan akan bermanfaat baik bagi manajemen untuk membantu mengantisipasi kondisi – kondisi di masa depan maupun sebagai titik awal untuk melakukan perencanaan langkah – langkah akan meningkatkan kinerja perusahaan di masa mendatang. Profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham. Semakin besar keuntungan yang diperoleh semakin besar pula kemampuan perusahaan untuk membayarkan dividennya, dan hal ini berdampak

pada kenaikan nilai perusahaan. Suatu perusahaan untuk dapat melangsungkan aktivitas operasinya, haruslah berada dalam keadaan yang menguntungkan/profitable. Tanpa adanya keuntungan akan sulit bagi perusahaan untuk menarik modal dari luar. Perusahaan yang memiliki tingkat profitabilitas yang tinggi akan diminati sahamnya oleh investor. Sehingga, dengan demikian profitabilitas dapat mempengaruhi nilai perusahaan (Mardiyati, Ahmad, dan Putri, 2012).

Mardiyati, Ahmad, dan Putri (2012) dalam penelitiannya membuktikan bahwa profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan. Hal ini berarti semakin tinggi nilai profit yang didapat maka akan semakin tinggi nilai perusahaan. Karena profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham. Permintaan saham yang meningkat akan menyebabkan nilai perusahaan yang meningkat.

2.1.5. Pengaruh Profitabilitas Terhadap Struktur Modal

Profitabilitas mengukur kemampuan perusahaan dalam memperoleh laba relatif terhadap penjualan yang dimiliki, total aktiva maupun modal sendiri. Perusahaan-perusahaan dengan profit tinggi cenderung menggunakan lebih banyak pinjaman untuk memperoleh manfaat pajak. Hal ini karena pengurangan laba oleh bunga pinjaman akan lebih kecil dibandingkan apabila perusahaan menggunakan modal yang tidak dikenai bunga, namun penghasilan kena pajak akan lebih tinggi (Hermuningsih, 2013).

Hermuningsih (2013) menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Ini berarti, perusahaan dengan rate

of return yang tinggi cenderung menggunakan proporsi utang yang relatif kecil,

karena dengan rate of return yang tinggi, kebutuhan dana dapat diperoleh dari laba ditahan. Dengan profitabilitas tinggi, maka dana internal perusahaan akan lebih tinggi dengan demikian komposisi struktur modal penggunaan modal sendiri lebih besar daripada penggunaan utang (rasio struktur modal semakin kecil). Semakin besar tingkat profitabilitas maka akan semakin kecil rasio struktur modal, sehingga profitabilitas berpengaruh negatif terhadap struktur modal.

2.1.6. Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada di

bawah titik optimal maka setiap penambahan hutang akan meningkatkan nilai perusahaan. Sebaliknya, setiap jika posisi struktur modal berada di atas titik optimal maka setiap penambahan hutang akan menurunkan nilai perusahaan. Oleh karena itu, dengan asumsi titik target struktur modal optimal belum tercapai, maka berdasarkan trade-off theory memprediksi adanya hubungan yang positif terhadap nilai perusahaan (Dewi dan Wirajaya, 2013). Teori struktur modal menjelaskan pengaruh struktur modal terhadap nilai perusahaan. Nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) dan atau ekspektasi nilai total perusahaan (harga pasar ekuitas ditambah dengan nilai pasar hutang atau ekspektasi harga pasar aktiva (Sugihen, 2003 dalam Hermuningsih (2013)).

Hermuningsih (2013) dalam penelitiannya menunjukkan bahwa struktur modal juga memiliki pengaruh langsung yang positif dan siginifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa kebijakan penambahan hutang merupakan sinyal positif bagi investor dan mempengaruhi nilai perusahaan. Bagi perusahaan, adanya hutang dapat membantu untuk mengendalikan penggunaan dana kas secara bebas dan berlebihan oleh pihak manajemen. Peningkatan kontrol ini pada gilirannya dapat meningkatkan nilai perusahaan yang tercermin dari peningkatan harga saham. Penelitian Rasyid (2015) rasio hutang terhadap ekuitas tidak signifikan mempengaruhi nilai perusahaan. Jusriani dan Rahardjo (2013) mengungkapkan bahwa kebijakan utang tidak berpengaruh signifikan terhadap nilai perusahaan. Sedangkan penelitian Dewi dan Wirajaya (2013) menyatakan bahwa struktur modal berpengaruh negatif dan signifikan pada nilai perusahaan.

2.2. Penelitian Terdahulu

Salah satu pendukung dalam penelitian ini adalah penelitian terdahulu yang berguna sebagai upaya memperjelas tentang variabel-variabel dalam penelitian ini, sekaligus untuk membedakan antara peneliti yang satu dengan penelitian yang lain. Dalam penelitian ini peneliti memaparkan enam penelitian terdahulu yang relevan dengan masalah-masalah yang akan diteliti. Sub-sub variabel dalam variabel yang akan menjadi acuan peneliti. Selanjutnya membuat skematis hasil penelitian tersebut dalam sebuah tabel yang disusun, guna untuk memudahkan pemahaman terhadap bagian ini, dapat dilihat pada tabel 1 sebagai berikut :

28

Mapping Penelitian Terdahulu Judul Pengarang

(tahun) Jenis Penelitian Variabel

Teknik

Analisis Hasil Penelitian Effects of Ownership

Structure, Capital Structure,

Profitability and Company’s Growth Towards Firm Value

Rasyid (2015) Kausal komparatif dengan menggunakan pendekatan kuantitatif 1. Variabel bebas: a. Kepemilikan Manajerial b. Kepemilikan Institusional c. Struktur modal d. Profitabilitas e. Pertumbuhan perusahaan 2. Variabel terikat: Nilai Perusahaan Analisis regresi linier berganda 1. Kepemilikan manajerial, kepemilikan institusional, struktur modal, profitabilitas dan pertumbuhan perusahaan

memiliki pengaruh yang signifikan secara simultan terhadap nilai perusahaan 2. Kepemilikan institusional

berpengaruh signifikan secara parsial terhadap nilai perusahaan 3. Profitabilitas berpengaruh

signifikan secara parsial terhadap nilai perusahaan

4. Pertumbuhan perusahaan berpengaruh signifikan secara parsial terhadap nilai perusahaan 5. Kepemilikan manajerial secara

parsial tidak berpengaruh signifikan terhadap nilai perusahaan

6. Struktur modal secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan

Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2005-2010 Mardiyati, Ahmad, dan Putri (2012) Kausal komparatif dengan menggunakan pendekatan kuantitatif 1. Variabel bebas: a. Kebijakan Dividen b. Kebijakan Hutang c. Profitabilitas 2. Variabel terikat: Nilai Perusahaan Analisis regresi linier berganda

1. Kebijakan dividen yang diproksikan dengan variabel Dividend Payout Ratio (DPR) secara parsial memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan manufaktur yang diproksikan dengan PBV. 2. Kebijakan hutang berpengaruh

positif tetapi tidak signifikan terhadap nilai perusahaan 3. Profitabilitas memiliki pengaruh

yang positif signifikan terhadap nilai perusahaan. Analisis Pengaruh Profitabilitas, Kebijakan Deviden, Kebijakan Utang, dan Kepemilikan Manajerial terhadap Nilai Perusahaan (studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 – 2011 Jusriani dan Rahardjo (2013) Penelitian kuantitatif 1. Variabel bebas: a. Profitabilitas b. Kebijakan dividen c. Kebijakan utang d. Kepemilikan Manajerial 2. Variabel terikat: Nilai Perusahaan Analisis regresi linier berganda 1. Profitabilitas berpengaruh signifikan dan positif terhadap nilai perusahaan.

2. Kebijakan dividen berpengaruh signifikan dan positif terhadap nilai perusahaan.

3. Kebijakan hutang tidak

berpengaruh signifikan terhadap nilai perusahaan.

4. Kepemilikan manajerial tidak berpengaruh signifikan terhadap nilai perusahaan

Pengaruh Struktur Modal, Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan Dewi dan Wirajaya (2013) Penelitian kuantitatif 1. Variabel bebas: a. Struktur modal b. Profitabilitas c. Ukuran perusahaan 2. Variabel terikat: Nilai perusahaan Analisis regresi linier berganda

1. Struktur modal berpengaruh negatif dan signifikan pada nilai perusahaan

2. Profitabilitas berpengaruh positif dan signifikan pada nilai

perusahaan

3. Ukuran perusahaan tidak berpengaruh pada nilai perusahaan Pengaruh Profitabilitas, Growth Opportunity, Sruktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik di Indonesia Hermunings ih (2013) Penelitian kuantitatif 1. Variabel bebas: a. Growth opportunity b. Profitabilitas 2. Variabel moderating: Struktur modal 3. Variabel terikat: Nilai perusahaan Structural Equation Model (SEM)

1. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Growth opportunity berpengaruh positif dan signifikan terhadap nilai perusahaan.

3. Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

4. Growth opportunity berpengaruh terhadap nilai perusahaan melalui struktur modal

5. Profitabilitas tidak berpengaruh terhadap nilai perusahaan melalui struktur modal Pengaruh Struktur Modal Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Nurhasanah (2012) Penelitian kuantitatif 1. Variabel bebas: Struktur modal 2. Variabel terikat: Profitabilitas Analisis regresi

DER dari struktur modal adalah satu-satunya yang berpengaruh terhadap variabel ROE

2.3. Rerangka Pemikiran

Kerangka/rerangka pemikiran dibuat berdasarkan pertanyaan penelitian (research question), dan merepresentasikan suatu himpunan dari beberapa konsep serta hubungan diantara konsep-konsep tersebut (Polancik, 2009). Sedangkan menurut Sugiyono (2004 : 47) kerangka pemikiran pemikiran ini merupakan penjelasan sementara terhadap gejala-gejala yang menjadi obyek permasalahan. Kriteria utama agar suatu kerangka pemikiran pemikiran bias meyakinkan sesama ilmuwan, adalah alur-alur pikiran yang logis dalam membangun membangun suatu kerangka berpikir yang membuahkan kesimpulan yang berupa hipotesis.

Berdasarkan dari rumusan dan tujuan masalah yang telah dijelakan maka rerangka pemikiran yang diajukan oleh peneliti pada penelitian pengaruh profitabiltas terhadap firm value dengan capital structure sebagai variable intervening pada perusahaan LQ45. Pada perusahaan LQ45 merupakan perusahaan yang memliki likuditas yang baik dimana penyajian laporan keuangan bagi investior maupun stakeholder merupakan suatu hal yang penting karena akan melihat kinerja keuangna yang terjadi. Kinerja keuangan diukur dari 2 hal dalam penelitian ini yakni mengukur profitabilitas dan capital structure dalam membentuk nilai perusahaan. Kemampuan perusahaan dalam mengahsilkan laba dari aset yang dimiliki apakah mampu meningkatkan nilai perusahaan sedangkan

capital structure diukur sejauh mana total hutang yang dimiliki dibandingkan

dengan aset yang ada mampu apakah mampu membentuk nilai perusahaan. Adaappun pengukuran profitabilitas menggunakan radio ROA dan capital

2.3.1. Rerangka Berfikir

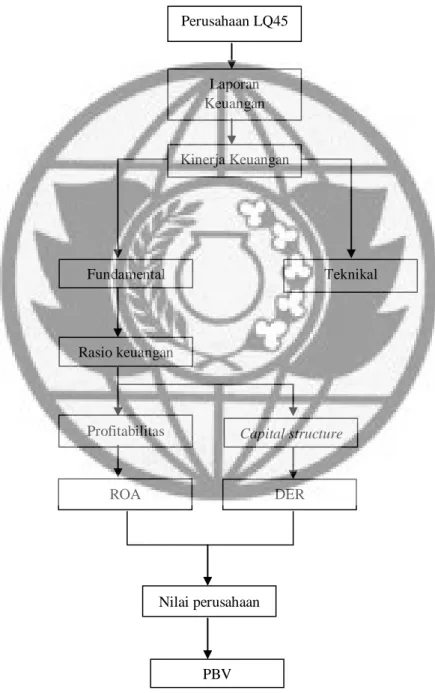

Berdasarkan penjelasan yang telah diuraikan pada tinjauan teori maka dapat disusun rerangka pemikiran penelitian yang digunakan untuk memudahkan pemahaman konsep yang digunakan dalam gambar 2.1 berikut ini.

Gambar 1 Rerangka Berfikir Perusahaan LQ45 Laporan Keuangan Kinerja Keuangan Fundamental Rasio keuangan Profitabilitas ROA Capital structure DER Nilai perusahaan Teknikal PBV

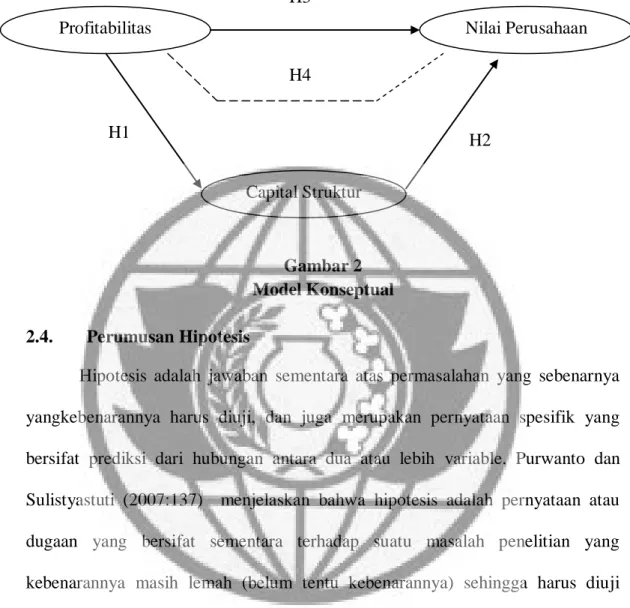

2.3.2. Model Konseptual

Gambar 2 Model Konseptual

2.4. Perumusan Hipotesis

Hipotesis adalah jawaban sementara atas permasalahan yang sebenarnya yangkebenarannya harus diuji, dan juga merupakan pernyataan spesifik yang bersifat prediksi dari hubungan antara dua atau lebih variable. Purwanto dan Sulistyastuti (2007:137) menjelaskan bahwa hipotesis adalah pernyataan atau dugaan yang bersifat sementara terhadap suatu masalah penelitian yang kebenarannya masih lemah (belum tentu kebenarannya) sehingga harus diuji secara empiris. Berdasarkan landasan teori yang telah disampaikan diatas, maka penelitian ini menentukan suatu hipotesis yaitu:

H1 : Profitabilitas berpengaruh terhadap nilai perusahaan H2 : Capital structure berpengaruh terhadap nilai perusahaan H3 : Profitabilitas berpengaruh terhadap Capital structure

H4 : Adanya pengaruh Profitiabilitas terhadap nilai perusahaan dengan

Capital structure sebagai variabel intervening

Nilai Perusahaan Capital Struktur Profitabilitas H1 H2 H3 H4