Studi Kasus pada PT X SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Teks penuh

Gambar

Dokumen terkait

Langkah-langkah yang ditempuh untuk mencapai tujuan penelitian ini adalah: (1) mendeskripsikan sistem akuntansi persediaan bahan baku yang dilaksanakan oleh perusahaan,

Hal ini membuktikan bahwa hubungan antara tingkat perputaran piutang dengan rentabilitas modal sendiri tidak selamanya positif, yang berarti semakin tinggi tingkat

Aneka Adhilogam Karya layak melakukan penggantian mesin produksi karena adanya permintaan yang terus meningkat dari tahun ke tahun, dan penelitian pada aspek keuangan

Melakukan penghitungan ulang PPN Terutang dan PPN yang harus disetor ke Kas Negara berdasarkan Undang-Undang No.42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak

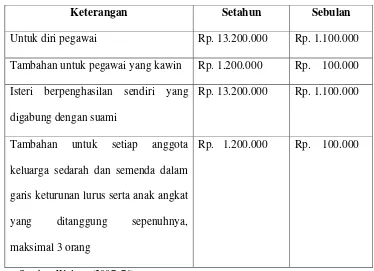

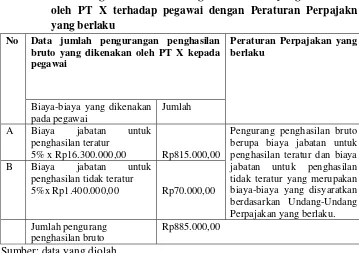

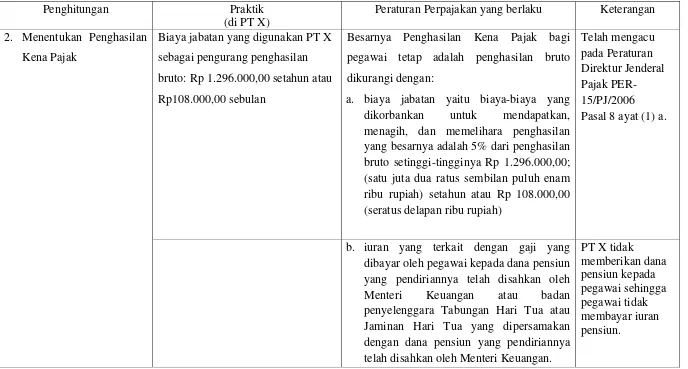

Berdasarkan Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 pasal (2), penghasilan bruto setelah pengurangan sebagaimana dimaksud pada ayat (1) didapat kerugian, kerugian

Berdasarkan penelitian yang telah dilakukan di Koperasi “CU Dharma Hatiku” Yogyakarta dalam kinerja keuangan koperasi berdasarkan rasio likiuditas, solvabilitas, dan

Didapatkan

Dengan ini menyatakan bahwa skripsi dengan judul “ANALISIS PENGARUH AGLOMERASI INDUSTRI, TINGKAT PARTISIPASI ANGKATAN KERJA (TPAK), DAN UPAH MINIMUM TERHADAP PRODUK