Analisis pengaruh pengumuman dividen menurun terhadap abnormal return : studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun pengamatan 2005-2008 - USD Repository

Teks penuh

Gambar

Dokumen terkait

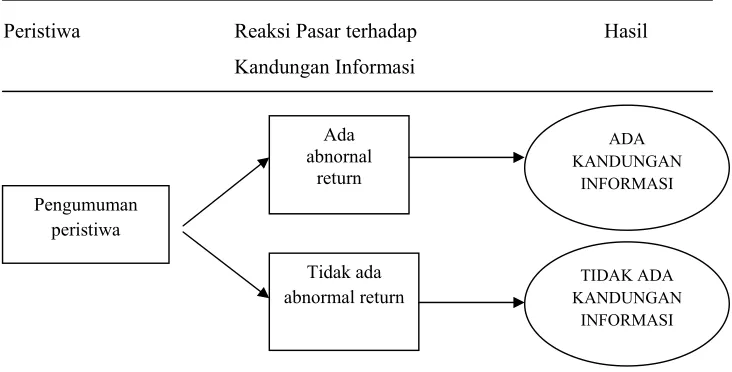

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya, maka rumusan masalah sebagai berikut: Apakah pembagian dividen berpengaruh terhadap abnormal return

PERBANDINGAN RETURN SAHAM SEBELUM DAN SESUDAH PENGUMUMAN DIVIDEN (Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia).”.

ANALISIS HUBUNGAN PENGUMUMAN DIVIDEN NAIK DAN TURUN DENGAN RETURN SAHAM Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.. Tahun

yang terdaftar dalam kelompok saham LQ 45 periode Februari 2014 - Januari 2015. Mengetahui apakah terdapat perbedaan abnormal return sebelum dan sesudah pengumuman dividen pada

Penelitian ini menguji reaksi pasar yang diukur dengan abnormal return dan rata-rata volume perdagangan saham terhadap pengumuman dividen tunai pada perusahaan

Judul : Perbedaan Abnormal Return Saham Sebelum Dan Sesudah Pengumuman Right Issue, Dividen Tunai, Dan Stock Split Pada Perusahaan Yang Terdaftar Di Bursa

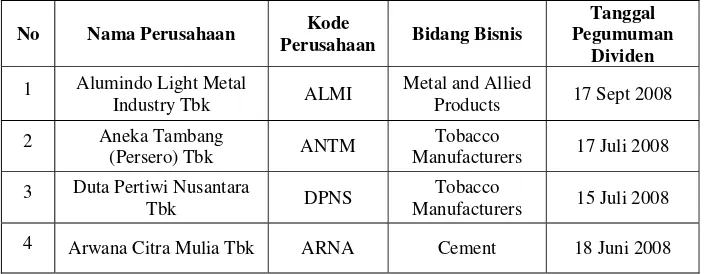

Data mengenai dividen pada seluruh emiten yang menjadi sampel, dengan ketentuan bahwa emiten membayar dividen selama periode itu beturut- turut dan dividen yang dibagikan

ABSTRAK Analisis Perbedaan Return Saham Sebelum dan Sesudah Pengumuman Dividen Tunai Studi Kasus pada Perusahaan Food and Beverage yang Terdaftar di BEI Periode 2018-2020 Oleh