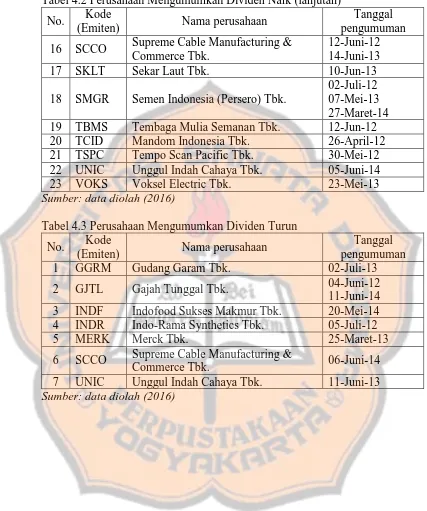

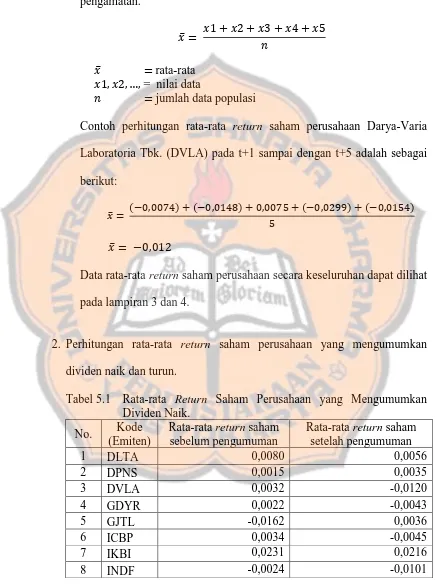

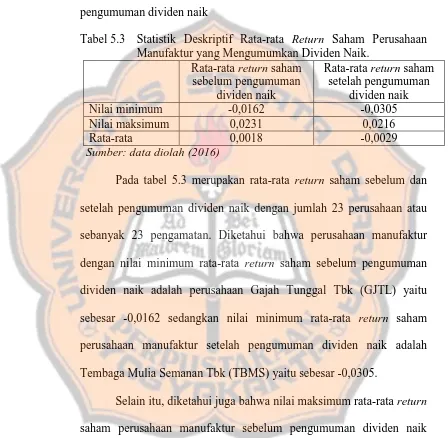

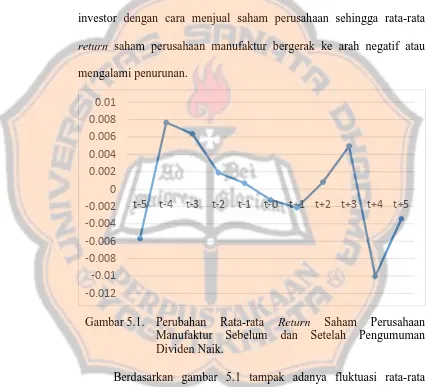

Analisis hubungan pengumuman dividen naik dan turun dengan return saham : studi empiris perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun pengamatan 2012-2014.

Teks penuh

Gambar

Dokumen terkait

ARUS KAS, EARNINGS, ECONOMIC VALUE ADDED (EVA) DAN SIZE PERUSAHAAN TERHADAP EXPECTED RETURN SAHAM (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Secara parsial, variabel current ratio berpengaruh tidak signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Koefisien regresi

Judul : Perbedaan Abnormal Return Saham Sebelum Dan Sesudah Pengumuman Right Issue, Dividen Tunai, Dan Stock Split Pada Perusahaan Yang Terdaftar Di Bursa

Dividen, Leverage, dan Likuiditas Terhadap Harga Saham dengan Beta Saham Sebagai Variabel Moderating pada Perusahaan Manufaktur yang. Terdaftar di Bursa Efek Indonesia

DAMPAK PENGUMUMAN DIVIDEN TERHADAP ABNORMAL RETURN PADA PERUSAHAAN LQ45 YANG TERDAFTAR DI BURSA

terhadap return saham pada perusahaan manufaktur yang terdaftar di. Bursa

Untuk mengetahui pengaruh rasio leverage terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012 – 2014.. Untuk mengetahui

PENGARUH ARUS KAS OPERASI DAN LABA AKUNTANSI TERHADAP RETURN SAHAM PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA Studi Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia