66 DAFTAR PUSTAKA

Ang, Andrew, G. Bekaret, Stock Return Predictability: Is it There ?, Columbia University and NBER, Juli 2003.

Ansor, Pandji, Pengantar Pasar Modal. Jakarta: Rineka Cipta, 2009.

Brigham, Eugene dan J. Houston, Dasar-dasar Managemen Keuangan, Jilid Satu, Edisi Ketujuh, Jakarta: Erlangga, 2004.

Darmadji dan M. Fakhruddin. Perangkat dan Model Analsis Investasi di Pasar

Modal. Buku Satu. Jakarta: Elex Media Komputindo, 2001.

Harahap, Sofyan Syafri, Teori Akuntansi, Cetakan Ketiga: Raja Grafindo Persada, Jakarta, 2005.

Helfert, Erich, A., Teknik Analisis Keuangan, Alih Bahasa: Herman Wibowo, Edisi Kedelapan, Cetakan Pertama: Gelora Aksara Pratama, Jakarta. 2003.

Husnan, Suad, Manajemen Keuangan, Teori dan Penerapan, Buku Dua, Edisi Kedua, BPFE, Yogyakarta, 2003.

Fidriyah. Perbedaan Kinerja Portofolio Berdasarkan Strategi Portofolio Aktif

dan Pasif Pada Saham LQ 45 di BEJ. http://issn 1410-4628.buletinstudiekonomivol12.pdf. (5 Februari 2013). 2004.

Hadianto, B. 2008. Pengaruh EPS dan PER terhadap Harga Saham Sektor

Perdagangan Besar dan Ritel pada Perioda 2000-2005 di Bursa Efek Indonesia. Jurnal Ilmiah Akuntansi, 7 (2), pp. 162-173.

Jogiyanto, Hartono, Teori Portofolio dan Analisis Investasi, Yogyakarta, BPFE, 2003.

Kennedy, Analisis Pengaruh dari ROA, ROE, EPS, Profit Margin, Asset

Turnover, Rasio Leverage, dan DER terhadap Return saham (Studi terhadap Saham-saham yang Termasuk dalam LQ-45 di BEJ Tahun 2001), Skripsi, Universitas Diponegoro, Semarang, 2003.

Lestari, A. I., M. Lufti, dan Syahyunan. Pengaruh Faktor Fundamental dan

Teknikal terhadap Harga Saham Properti yang Terdaftar di Bursa Efek Jakarta. MEPA Ekonomi, 2 (2), pp. 91-97. 2007.

67

Permana, F. G. Pengaruh Kinerja Keuangan dan Ukuran Perusahaan terhadap

Return Saham Perbankan yang Terdaftar di BEI Tahun 2004-2008.

Penelitian. Jurusan Manajemen Fakultas Ekonomi. Universitas Sebelas Maret. Surakarta. 2010.

Smith, J. Et.al, Akuntansi Intermediate, Jakarta: Erlangga, 1995.

Sitompul, Asril, Pasar Modal: Penawaran Umum dan Permasalahannya, Cetakan Ketiga, Jakarta, Citra Aditya Bakti. 2004.

Sugiyono, Metode Penelitian Bisnis. Cetakan Keduabelas. Bandung: Alvabeta. 2008.

Suhairy, Pengaruh Return on Assets, Return on Equity, dan Debt to Equity

Ratio mempunyai pengaruh terhadap return saham terhadap Return Saham pada Perusahaan yang Terdaftar di BEI, Skripsi, Universitas

Indonesia, Jakarta, 2006.

Sunariyah. 2000. Pengantar Pengetahuan Pasar Modal. Edisi Kedua. Jogyakarta: AKM YKPN.

Thian, Hin L., Bursa Saham, Cetakan Pertama, Jakarta, Gramedia Pustaka Utama, 2001.

Trisnawati, Pengaruh Economic Value Added (EVA), Arus Kas Operasi,

Residual Income, Earnings, Operating Leverage, dan Market Value Added (MVA) terhadap return saham pada Perusahaan Manufaktur di BEI, Skripsi, Universitas Indonesia, 2009.

Weston, J. Fred dan E.F. Brigham, Dasar-dasar Manajemen Keuangan, Jilid Satu, Edisi Ketujuh, Jakarta: Erlangga, 2005.

Widodo, D., Akuntansi Keuangan, Cetakan Kedelapan, Jakarta, Salemba Empat, 2007.

Wira, Sari, Return on Assets (ROA), Return on Equity (ROE), EBIT/Total Debt

dan Sales/Quick Ratio Perusahaan Perbankan yang Terdaftar di BEI,

Skripsi, Universitas Indonesia, Jakarta, 2008.

Wirawati, Ni Gusti Putu 2008. Pengaruh Faktor Fundamental Perusahaan Terhadap

Price To Book Value Dalam Penilaian Saham Di Bursa Efek Jakarta Dalam

33 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah asosiatif kasual, yaitu penelitian yang

bertujuan untuk menganalisis pengaruh antara suatu variabel terhadap variabel

lainnya. Penelitian ini bertujuan untuk menganalisis pengaruh antara variabel

independen terhadap variabel dependen. Variabel return on equity, current ratio, debt

to equity ratio, total asset turnover, price earning ratio (X) berpengaruh terhadap

variabel dependen return saham (Y).

3.2. Tempat dan Waktu Penelitian

Objek penelitian ini adalah Bursa Efek Indonesia, dengan alamat situs

Waktu penelitian yang dilakukan penelulis adalah mulai dari bulan Mei

sampai dengan bulan Juni 2015.

3.3. Batasan Operasional

Untuk menghindari kesimpang siuran dalam membahas dan menganalisis

permasalahan dalam penelitian ini, maka ruang lingkup penelitian ini hanya

34 terhadap nilai perusahaan, dan price earning ratio berpengaruh terhadap nilai

perusahaan. Penelitian ini mengambil sampel pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2012 - 2014.

3.4. Definisi Operasional

Untuk memahami variabel-variabel dan memberikan gambaran yang jelas

dalam pelaksanaan penelitian, diberikan definisi variabel-variabel yang akan diteliti

dalam penelitian ini, yaitu:

1. Variabel independen (X) dalam penelitian ini adalah:

a) Return on equity (ROE) adalah rasio yang digunakan untuk mengukur

tingkat efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki.

Return on equity dapat dihitung dengan rumus:

Laba bersih Setelah Pajak

ROE = x 100 %

Rata-rata Modal Sendiri

Dimana:

DP = Dividen saham preferen

b) Current ratio atau rasio lancar merupakan ukuran yang paling umum

digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka

pendek. Current ratio dapat dihitung dengan rumus:

Aktiva Lancar Rasio Lancar =

35 c) Debt to Equity Ratio (DER) untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban dalam membayar hutangnya dengan

jaminan modal sendiri, dihitung dengan rumus:

Total Kewajiban

DER = x 100 % Total Ekuitas

d) Total asset turnover mengukur efektivitas penggunaan setiap rupiah dana

yang tertanam dalam aktiva untuk menghasilkan penjualan, dihtiung

dengan rumus:

Sales

Total assets turnover =

Total assets

e) Price earning ratio (PER) adalah tingkat penggunaan hutang terhadap

total shareholder’s equity yang dimiliki perusahaan. Price earning ratio

dapat dihitung dengan rumus:

Share

2. Variabel dependen (Y) dalam penelitian ini adalah return saham, yaitu hasil

yang diperoleh dari penanaman modal di dalam saham perusahaan

manufaktur pada periode tertentu. Dalam penelitian ini konsep return yang

digunakan adalah return yang terkait dengan capital gain, yaitu selisih antara

harga saham peroode saat ini dengan harga saham pada periode sebelumnya.

36 digunakan untuk mencari rata-rata harga saham tiap periode. Return saham ini

dapat dihitung dengan rumus:

1 1 1

− −

− =

t t t

P P P R

Keterangan:

R1 = return saham i pada periode t.

Pt = harga penutupan saham i pada periode t (periode terakhir)

Pt-1 = harga penutupan saham i pada periode sebelujny (awal)

37

Tabel 3.1

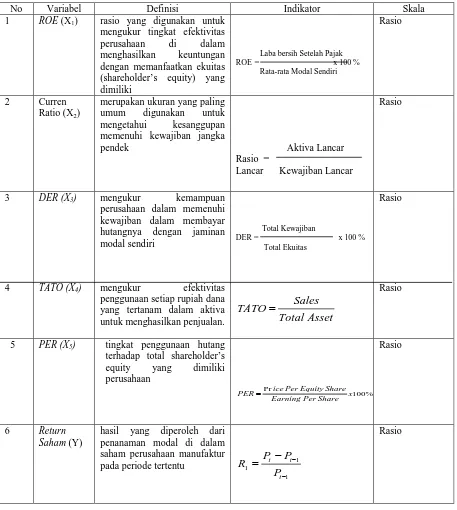

Definisi Operasional dan Pengukuran Variabel

No Variabel Definisi Indikator Skala

1 ROE (X1) rasio yang digunakan untuk

merupakan ukuran yang paling umum digunakan untuk penggunaan setiap rupiah dana

yang tertanam dalam aktiva

untuk menghasilkan penjualan. Total Asset

Sales

38 3.5. Populasi dan Sampel

Populasi adalah jumlah keseluruhan obyek yang akan diteliti. Populasi dalam

penelitian ini adalah semua perusahaan manufaktur yang terdaftar di BEI pada tahun

2012 - 2014, yang berjumlah 180 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:116). ”Purposive sampling adalah teknik

mengambil sampel dengan menyesuaikan diri berdasar kriteria atau tujuan tertentu

(disengaja)”. Purposive sampling di sini menggunakan judgement sampling, yaitu

teknik pengambilan sampel dengan beberapa kriteria tertentu. Beberapa kriteria yang

ditentukan adalah:

1. Perusahaan terdaftar di Bursa Efek Indonesia selama tahun 2012 – 2014.

2. Perusahaan tidak pernah mengalami kerugian pada tahun 2012 – 2014.

3. Perusahaan menerbitkan laporan keuangan pada tahun 2012 - 2014.

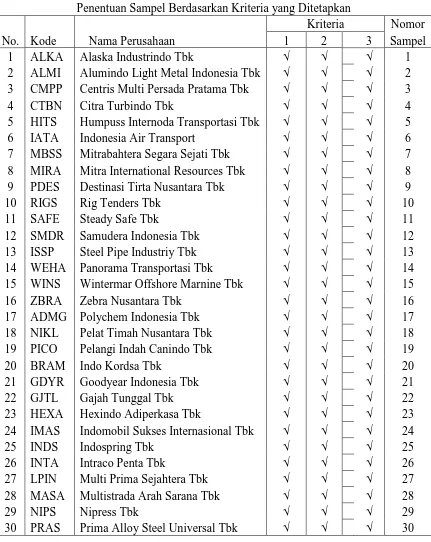

Total jumlah data sampel yang digunakan dalam penelitian ini yaitu 90

sampel yang diambil dari jumlah sampel 30 perusahaan dikalikan dengan 3 periode

penelitian. Berdasarkan kriteria tersebut maka sampel ditentukan seperti tertera pada

39 Tabel 3.2

Penentuan Sampel Berdasarkan Kriteria yang Ditetapkan

40 3.6. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah

oleh pihak lain, biasanya sudah dalam bentuk publikasi. Data sekunder dalam

penelitian ini berupa laporan keuangan dari perusahaan manufaktur yang terdaftar di

BEI pada tahun 2012 - 2014.

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi yaitu salah

satu metode pengumpulan data dengan cara melakukan analisis terhadap laporan

keuangan yang dimiliki perusahaan yang terpilih sebagai objek penelitian. Metode

dokumentasi dalam penelitian ini dilakukan dengan mengumpulkan data sekunder

berupa laporan keuangan tahun 2012 - 2014.

3.8. Teknik Analisis Data 3.8.1. Uji Asumsi Klasik

a. Uji Normalitas

Uji ini dilakukan untuk menunjukkan simetris tidaknya distribusi data. Uji

normalitas akan dideteksi melalui analisa grafis yang dihasilkan melalui perhitungan

41 - Jika data menyebar sekitar garis diagonal dan mengikuti arah diagonal, maka

model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis

diagonal maka model tersbut tidak memenuhi asumsi normalitas.

b. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah sebuah group

mempunyai varians yang sama diantara group tersebut yang disebut

homoskedastisitas atau tidak mempunyai varians yang sama yang disebut

heterokedastisitas. Model regresi yang baik adalah homokedasitas atau dengan kata

lain tidak terjadi heterokedastisitas.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya.

Ada beberapa cara untuk menguji keberadaan serial autokorelasi, yaitu

dengan uji: Durbin Watson (uji D – W). Uji Durbin-Watson dilakukan dengan

membandingkan DWhitung dengan DWtabel. Jika terdapat autokorelasi maka galat

42 Uji Durbin-Watson dirumuskan sebagai berikut:

∑

Secara umum bisa diambil patokan:

• Angka D - W di bawah -2 berarti ada autokorelasi positif.

• Angka D - W di antara -2 sampai +2 berarti tidak ada autokorelasi.

• Angka D - W di atas +2 berarti ada autokorelasi negatif.

d. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengatahui ada tidaknya hubungan

linear diantara variabel bebas dalam model regresi. Variabel bebas tidak

menunjukkan gejala multikolinearitas hasil uji Variance Inflation Factor (VIF)

dengan batasan umum nilai VIF < 5.

3.9.2. Uji Hipotesis

a. Persamaan Regresi

Metode analisis yang digunakan untuk mengetahui pengaruh rasio keuangan

terhadap return saham adalah metode regresi linier berganda dengan persamaan

43 X2 = Current Ratio

X3 = DER

X4 = TATO

X3 = PER

b1, b2, b3, b4, b5 = Koefisien regresi

b. Uji t

Uji Statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel

penjelas / independen secara individual dalam menerangkan variasi variabel

dependen. Adapun cara mengujinya dengan hipotesis ini adalah sebagai berikut :

a. Hipotesis nol (Ho) yang hendak diuji adalah apakah suatu paramenter ( bi )

sama dengan nol , atau : H0 : b1= 0

b. Hipotesis alternatifnya (H1) parameter suatu variabel tidak sama dengan nol,

atau : H1 : b1 ≠ 0

Cara melakukan uji t adalah dengan membandingkan nilai statistik t dengan

titik kritis menurut tabel. Apabila nilai statistik t hasil perhitungan lebih tinggi

dibandingkan nilai t tabel, maka dapat menerima hipotesis alternatif yang

menyatakan bahwa suatu variabel independen secara individual mempengaruhi

variabel dependen dan kiteria ini dapat disimpulkan.

c. Uji F

Uji F digunakan untuk untuk menguji pengaruh variabel bebas secara

44 a. Hipotesis nol (Ho) yang hendak diuji adalah apakah suatu paramenter ( bi )

sama dengan nol , atau : H0 : b1= 0

b. Hipotesis alternatifnya (H1) parameter suatu variabel tidak sama dengan nol,

atau : H1 : b1 ≠ 0

Kriteria pengujian:

(1) H1 diterima : jika Fhitung ≥ Ftabel, artinya variabel bebas ROE, current ratio, DER,

TATO dan PER secara bersama-sama berpengaruh signifikan terhadap variabel

terikat return saham.

(2) H0 diterima jika Fhitung < Ftabel, artinya variabel bebas ROE, current ratio, DER,

TATO dan PER secara bersama-sama berpengaruh tidak signifikan terhadap

variabel terikat return saham.

d. Koefisien Determinasi

Koefisien determinasi R² pada intinya mengukur kadar pengaruh (dominasi)

variabel bebas terhadap variabel tidak bebas. Nilai koefisien determinasi berkisar

antara 0 dan 1 atau 0 < R2 < 1. Nilai koefisien determinasi yang kecil, berarti

kemampuan variabel bebas dalam `menjelaskan variasi variabel tidak bebas terbatas.

Nilai koefisien determinasi yang mendekati 1, berarti variabel bebas memberikan

hampir semua informasi yang dibutuhkan untuk memperkirakan variasi pada variabel

45 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 1. Sejarah Bursa Efek Indonesia

Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberikan

peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan

Ekonomi Nasional. Bursa Efek Jakarta berperan juga dalam upaya mengembangkan

pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang

stabil.

Sejarah Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di Indonesia

pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, Bursa

Efek pertama Indonesia didirikan di Batavia, pusat pemerintah kolonial Belanda dan

dikenal sebagai Jakarta saat ini. Bursa Batavia sempat ditutup selama periode Perang

Dunia Pertama dan kemudian dibuka lagi pada 1925. Selain Bursa Batavia,

pemerintah kolonial juga mengoperasikan Bursa Paraler di Surabaya dan Semarang.

Namun kegiatan Bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara

Jepang di Batavia. Pada 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan, Bursa Saham di buka lagi di Jakarta dengan memperdagangkan Saham

dan Obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang

dunia. Kegiatan Bursa Saham kemudian berhenti lagi ketika pemerintah

46 Tidak sampai 1977, Bursa Saham di buka dan ditangani oleh Badan Pelaksana

Pasar Modal (Bapepam), institusi baru di bawah Departemen Keuangan. Kegiatan

perdagangan dan kapitalisasi pasar sahampun mulai meningkat dan mencapai

puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor

swasta.

Pada tanggal 13 Juli 1992, Bursa saham diswastanisasi menjadi PT Bursa

Efek Jakarta (BEJ). Swastanisasi Bursa Saham menjadi PT BEJ ini mengakibatkan

beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada 22 Mei 1995, BEJ

meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan

otomasi yang menggantikan sistem perdagangan manual. Sistem baru ini dapat

memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih

menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan

manual.

Pada tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa

Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI). Pada

tanggal 2 Maret 2010 peluncuran perdana sistem perdagangan baru PT. Bursa Efek

Indonesia: JATS-NextG

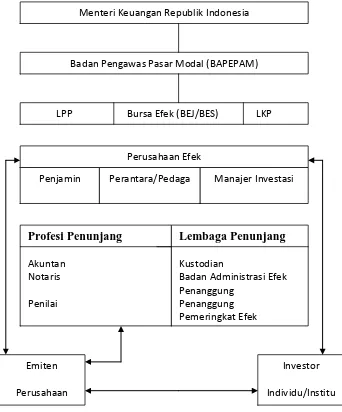

2. Struktur Kelembagaan Pasar Modal

Pasar modal secara struktural berada di bawah Departemen Keuangan

47 otoritas bursa efek, yaitu PT. Bursa Efek Indonesia. Perusahaan efek atau sekurities

berperan menjalankan fungsi sebagai penjamin emisi efek, perantara perdagangan,

dan manajer investasi, seperti tertera pada Gambar 4.1.

Menteri Keuangan Republik Indonesia

Badan Pengawas Pasar Modal (BAPEPAM)

LPP Bursa Efek (BEJ/BES) LKP

Perusahaan Efek Penjamin

Perantara/Pedaga Manajer Investasi

Profesi Penunjang Akuntan

Notaris Penilai

Lembaga Penunjang Kustodian

Badan Administrasi Efek Penanggung

Penanggung Pemeringkat Efek

Emiten Perusahaan

Investor Individu/Institu

48 Perusahaan efek adalah perusahaan yang telah mendapat izin usaha dari

Bapepam untuk dapat melakukan kegiatan sebagai penjamin emisi efek, perantara

pedagang efek, atau manajer investasi, atau kegiatan lain yang sesuai dengan

ketentuan yang telah ditetapkan oleh Bapepam. Peraturan Pemerintah No. 45 Tahun

1995 Pasal 32 menyebutkan bentuk perusahaan efek berupa perusahaan yang

sahamnya dimiliki seluruhnya oleh warga Negara RI dan atau berbadan hukum; atau

perusahaan patungan yang sahamnya dimiliki oleh WNRI dan atau badan hukum

Indonesia dan WNA atau badan hukum asing.

4.2. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data

itu telah dikumpulkan oleh pihak lain sebelumnya. Data dalam penelitian ini

diperoleh dari situs www,jdx.co.id

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistic dengan menggunakan model persamaan regresi berganda yang tahun 2012 – 2014. Populasi dalam penelitian ini

adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan masih aktif

dari tahun 2012 – 2014. Sampel dalam penelitian ini dipilih dengan menggunakan

metode purposive sampling dengan beberapa kriteria tertentu. Berdasarkan kriteria

yang telah ditetapkan, terdapat sejumlah 30 perusahaan manufaktur yang memenuhi

49 bertujuan untuk mengetahui hubungand an pengaruh dari beberapa variabel bebas

atau independen terhadap variabel tidak bebas atau dependen. Analisis data dimulai

dengan mengolah data, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

hipotesis yang dilakukand engan menggunakan regresi berganda. Pengujian asumsi

klasik dan regresi berganda dilakukan dengan menggunakan sofware SPSS 17.

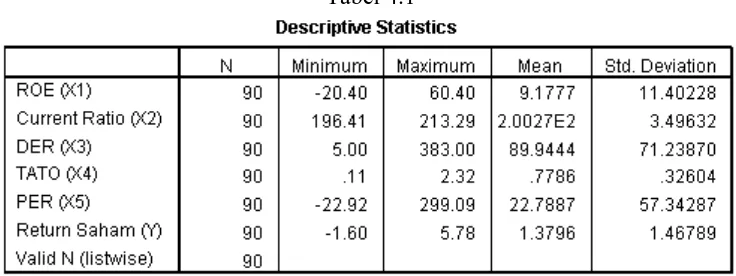

4.3. Analisis Data Penelitian 4.3.1. Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan informasi

mengenai variabel-variabel penelitian di dalam suatu penelitian. Analisis statistik

deskriptif akan memberikan gambaran atau deskprisi suatu data yang dilihat dari nilai

minimum, maksimum, rata-rata (mean), dan standar deviasi yang dihasilkan dari

variabel penelitian. Hasil analisis dengan statistik deskriptif dari sampel perusahaan

manufaktur dari tahun 2012 – 2014 disajikan dalam tabel berikut.

50 Dari Tabel 4.1 diketahui nilai minimum dari ROE adalah - 20,40 % pada

perusahaan ALMI tahun 2012, dan nilai maksimum 60,40 % pada perusahaan ZBRA

tahun 2012, dengan rata-rata 9,18 %. Besarnya nilai standar deviasi adalah 11,40 %,

hal ini menunjukkan bahwa besarnya nilai rata-rata ROE adalah peningkatan

maksimum yang mungkin adalah + 11,40 % sedangkan penurunan nilai rata-rata

ROE yang mungkin adalah – 11,40 %.

Nilai minimum dari current ratio adalah 196,41 % pada perusahaan ALKA

tahun 2013, dan nilai maksimum 213,29 % pada perusahaan WEHA tahun 2014,

dengan rata-rata 200,27 %. Besarnya nilai standar deviasi adalah 3,50 %, hal ini

menunjukkan bahwa besarnya nilai rata-rata current ratio adalah peningkatan

maksimum yang mungkin adalah + 3,50 % sedangkan penurunan nilai rata-rata

current ratio yang mungkin adalah – 3,50 %.

Nilai minimum dari DER adalah 5,00 % pada perusahaan LPIN tahun 2013,

dan nilai maksimum 383,00 % pada perusahaan PDES tahun 2012, dengan rata-rata

89,94 %. Besarnya nilai standar deviasi adalah 71,24 %, hal ini menunjukkan bahwa

besarnya nilai rata-rata DER adalah peningkatan maksimum yang mungkin adalah +

71,24 % sedangkan penurunan nilai rata-rata DER yang mungkin adalah – 71,24 %.

Nilai minimum dari TATO adalah 0,11 % pada perusahaan ALMI tahun

2012, dan nilai maksimum 2,32 % pada perusahaan ISSP tahun 2014, dengan

rata-rata 0,78 %. Besarnya nilai standar deviasi adalah 0,33 %, hal ini menunjukkan

51 adalah + 0,33 % sedangkan penurunan nilai rata-rata TATO yang mungkin adalah –

0,33 %.

Nilai minimum dari PER adalah -22,92 % pada perusahaan LPIN tahun 2013,

dan nilai maksimum 299,09 % pada perusahaan IATA tahun 2014, dengan rata-rata

22,79 %. Besarnya nilai standar deviasi adalah 57,34 %, hal ini menunjukkan bahwa

besarnya nilai rata-rata PER adalah peningkatan maksimum yang mungkin adalah +

57,34 % sedangkan penurunan nilai rata-rata PER yang mungkin adalah – 57,34 %.

Nilai minimum dari return saham adalah -1,60 % pada perusahaan ALMI

tahun 2012, dan nilai maksimum 5,78 % pada perusahaan ZBRA tahun 2012, dengan

rata-rata 1,38 %. Besarnya nilai standar deviasi adalah 1,47 %, hal ini menunjukkan

bahwa besarnya nilai rata-rata return saham adalah peningkatan maksimum yang

mungkin adalah + 1,47 % sedangkan penurunan nilai rata-rata return saham yang

mungkin adalah – 1,47 %.

4.4. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui kelayakan suatu model regresi

dalam memprediksi variabel terikat.

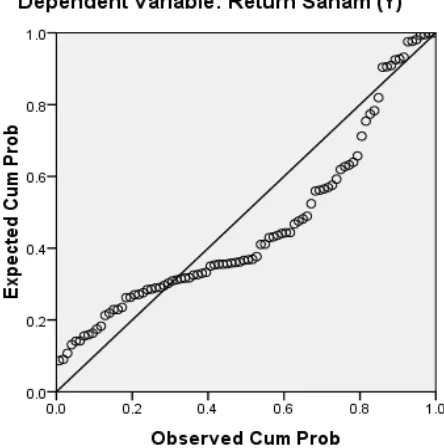

1. Uji Normalitas

Uji normalitas menguji apakah dalam sebuah model regresi, variabel bebas

dan variabel terikat, atau keduanya mempunyai distribusi normal atau tidak. Model

52 normalitas dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik.

Dasar pengambilan keputusan:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi

asumsi normalitas.

Grafik Normal P-P Plot dapat dilihat pada gambar berikut.

53 Dari grafik Normal P-P Plot terlihat titik menyebar disekitar garis diagonal,

serta penyebarannya mengikuti arah garis diagonal. Hal ini berarti data yang

digunakan sudah memenuhi asumsi normalitas, sehingga model regresi layak dipakai

untuk memprediksi return saham berdasarkan masukan variabel bebasnya.

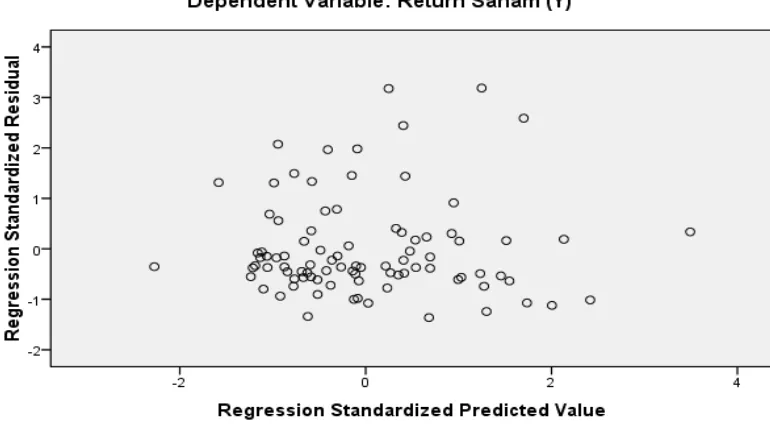

2. Uji Heteroskedastisitas

Untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan

varians dari residual satu pengamatan ke pengamatan lain. Jika varians residual satu

pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas. Dan jika

varians berbeda, disebut heterokedastisitas. Uji Heteroskedastisitas dapat dilakukan

54 Gambar 4.2

Scatterplot

Berdasarkan grafik terlihat bahwa titik-titiknya menyebar secara merata. Hal

ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi

layak dipakai untuk memprediksi return saham berdasarkan masukan variabel

bebasnya.

3. Uji Autokorelasi

Autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi

linier ada korelasi antara kesalahan pengganggu pada periode dengan kesalahan pada

55 autokorelasi. Tentu saja model regresi yang baik adalah regresi yang bebas dari

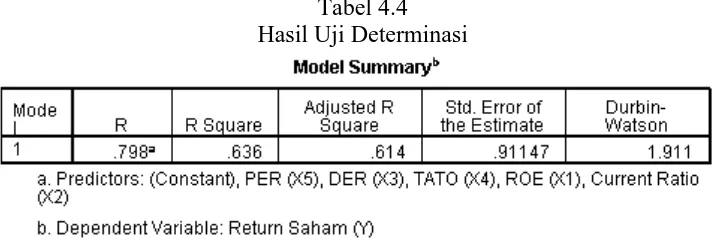

autokorelasi. Deteksi autokorelasi dengan melihat besarnya DURBIN-WATSON.

Secara umum bisa diambil patokan:

• Angka D - W di bawah -2 berarti ada autokorelasi positif.

• Angka D - W di antara -2 sampai +2 berarti tidak ada autokorelasi.

• Angka D - W di atas +2 berarti ada autokorelasi negatif.

Pada bagian MODEL SUMMARY pada Lampiran 1, terlihat angka D – W sebesar +

1,911. Dengan demikian pada model regresi tidak terdapat masalah autokorelasi.

4. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengatahui ada tidaknya hubungan

linear diantara variabel bebas dalam model regresi. Hasil SPSS pada Lampiran 1

menunjukkan tidak ada gejala multikolinearitas dimana hasil uji VIF menunjukkan

nilai kurang dari 5 (VIF < 5).

4.5. Uji Hipotesis 1. Uji t (Uji Parsial)

Untuk mengetahui pengaruh parsial masing-masing variabel bebas terhadap

variabel terikat maka digunakan Uji t. Variabel yang digunakan adalah ROE, current

ratio, DER, TATO, PER sebagai variabel bebas serta return saham sebagai variabel

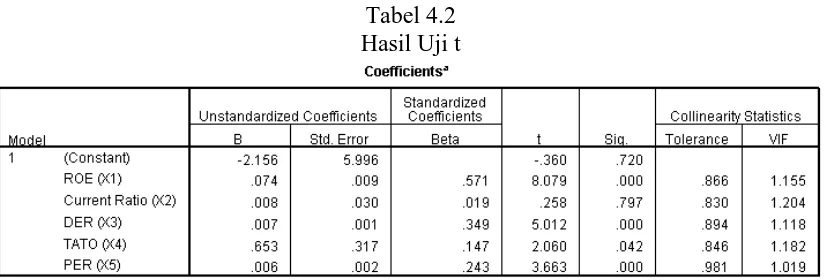

56 Tabel 4.2

Hasil Uji t

Berdasarkan Tabel 4.2 maka persamaan umum antara pengaruh ROE, current

ratio, DER, TATO, PER terhadap return saham pada perusahaan manufaktur yang

terdaftar di BEI adalah sebagai berikut:

Y = -2.156 + 0.074 X1 + 0.008 X2 + 0.007 X3 + 0.653 X4 + 0.006 X5 ...1

a. Pengaruh DAR terhadap ROA

Persamaan 1 menunjukkan bahwa koefisien regresi variabel ROE adalah

0,074, artinya setiap peningkatan ROE 1 % akan meningkatkan return saham sebesar

0,074 %. Nilai t-hitung berdasarkan Tabel 4.7 adalah sebesar 8,079, sedangkan nilai

t-tabel 5 % dengan tingkat kepercayaan 95 % dan derajat bebas 84 (jumlah sampel

sebesar 90 – jumlah variabel sebanyak 6) adalah sebesar 1,988. Terlihat bahwa

t-hitung lebih besar dari t-tabel 5 % sehingga diputuskan untuk menolak H0 dan

menerima H1. Hipotesis yang menyatakan bahwa ROE berpengaruh signifikan

terhadap return saham dapat diterima pada tingkat kepercayaan 95 %.

57 b. Pengaruh Current Ratio terhadap Return Saham

Persamaan 1 menunjukkan bahwa koefisien regresi variabel current ratio

adalah 0,008, artinya setiap peningkatan current ratio 1 % akan meningkatkan return

saham sebesar 0,008 %. Nilai t-hitung berdasarkan Tabel 4.7 adalah sebesar 0,258,

sedangkan nilai t-tabel 5 % adalah sebesar 1,988. Terlihat bahwa t-hitung lebih kecil

dari t-tabel 5 % sehingga diputuskan untuk menerima H0 dan menolak H1. Hipotesis

yang menyatakan bahwa current ratio berpengaruh signifikan terhadap return saham

harus ditolak pada tingkat kepercayaan 95 %.

c. Pengaruh DER terhadap Return Saham

Persamaan 1 menunjukkan bahwa koefisien regresi variabel DER adalah

0,007, artinya setiap peningkatan DER 1 % akan meningkatkan return saham sebesar

0,007 %. Nilai t-hitung berdasarkan Tabel 4.7 adalah sebesar 5,012, sedangkan nilai

t-tabel 5 % adalah sebesar 1,988. Terlihat bahwa t-hitung lebih besar dari t-tabel 5 %

sehingga diputuskan untuk menolak H0 dan menerima H1. Hipotesis yang

menyatakan bahwa DER berpengaruh signifikan terhadap return saham dapat

diterima pada tingkat kepercayaan 95 %.

d. Pengaruh TATO terhadap Return Saham

Persamaan 1 menunjukkan bahwa koefisien regresi variabel TATO adalah

0,653, artinya setiap peningkatan TATO 1 kali akan meningkatkan return saham

sebesar 0,653 %. Nilai t-hitung berdasarkan Tabel 4.7 adalah sebesar 2,060,

58 besar dari t-tabel 5 % sehingga diputuskan untuk menolak H0 dan menerima H1.

Hipotesis yang menyatakan bahwa TATO berpengaruh signifikan terhadap return

saham dapat diterima pada tingkat kepercayaan 95 %.

e. Pengaruh PER terhadap Return Saham

Persamaan 1 menunjukkan bahwa koefisien regresi variabel PER adalah

0,006, artinya setiap peningkatan PER 1 % akan meningkatkan return saham sebesar

0,006 %. Nilai t-hitung berdasarkan Tabel 4.7 adalah sebesar 3,663, sedangkan nilai

t-tabel 5 % adalah sebesar 1,988. Terlihat bahwa t-hitung lebih besar dari t-tabel 5 %

sehingga diputuskan untuk menolak H0 dan menerima H1. Hipotesis yang

menyatakan bahwa PER berpengaruh signifikan terhadap return saham dapat diterima

pada tingkat kepercayaan 95 %.

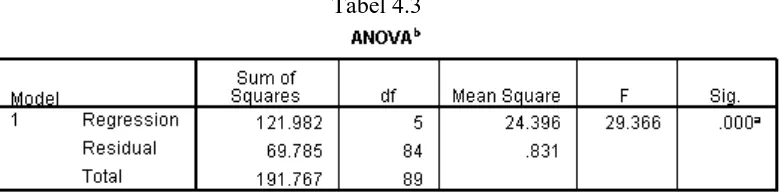

2. Uji F (Uji Serempak)

1. Untuk mengetahui pengaruh serempak variabel bebas terhadap variabel terikat maka digunakan uji F. Hasil pengujian dengan menggunakan SPSS adalah sebagai berikut:

Tabel 4.3

Dari Tabel 4.3 dapat dilihat bahwa nilai F-hitung adalah 29,366, sedangkan

59 F-tabel maka disimpulkan menolak H0 dan menerima H1. Artinya, secara serempak

variabel ROE, current ratio, DER, TATO, PER berpengaruh nyata terhadap ROA

perusahaan manufaktur yang terdaftar di BEI.

3. Uji Determinasi (R2)

2.

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa jauh

kemampuan model dapat menerangkan variasi variabel terikat. Nilai R2 dapat dilihat

pada Tabel berikut ini.

Tabel 4.4 Hasil Uji Determinasi

Dari Tabel 4.9 dapat dilihat bahwa koefisien determinasi (R Square) antara

ROE, current ratio, DER, TATO, PER adalah sebesar 0,636. Artinya, sebesar 63,60

% dari perubahan return saham dapat dijelaskan oleh perubahan ROE, current ratio,

DER, TATO, PER. Sedangkan sebagian lainnya (36,40 %) dijelaskan oleh variabel

60 4.6. Pembahasan

Dari hasil analisis data diketahui bahwa variabel ROE, DER, TATO dan PER

berpengaruh nyata, tetapi current ratio berpengaruh tidak nyata terhadap return

saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Setiap

peningkatan ROE sebesar 1 % akan meningkatkan return saham sebesar 0,074.

Setiap peningkatan current ratio sebesar 1 % akan meningkatkan return saham

sebesar 0,008. Setiap peningkatan DER sebesar 1 % akan meningkatkan return saham

sebesar 0,007. Setiap peningkatan TATO sebesar 1 kali akan meningkatkan return

saham sebesar 0,653. Setiap peningkatan PER sebesar Rp 1 per lembar saham akan

meningkatkan return saham sebesar 0,006.

Return on equity (ROE) berpengaruh signifikan terhadap return saham. ROE

dapat mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal

saham tertentu. Bagi para pemodal yang akan melakukan transaksi pembelian saham

suatu perusahaan, penilaian terhadap kemampuan emiten dalam mengasilkan laba

merupakan suatu hal yang sangat penting. Hasil penelitian ini tidak sejalan dengan

penelitian Lestari dkk (2007) dimana dari 14 rasio keuangan yang diteliti yang terdiri

atas Current Ratio, Quick Ratio, Leverage Ratio, Debt to Equity Ratio, Inventory

Turnover, Fixed Asset Turnover, Total Asset Turnover, Gross Profit Margin,

Operating Profit Margin, Net Operating Margin, Return on Investment, Return on

61 signifikan terhadap harga saham. Padahal bagi para pemodal yang akan melakukan

transaksi pembelian saham suatu perusahaan, penilaian terhadap kemampuan emiten

dalam mengasilkan laba merupakan suatu hal yang sangat penting. Karena apabila

laba suatu perusahaan meningkat, maka harga saham perusahaan tersebut juga akan

meningkat atau dengan kata lain, profitabilitas akan mempengaruhi harga saham

Current ratio menunjukkan seberapa besar aktiva lancar dibiayai dengan

kewajiban lancar. Sebagian besar perusahaan umumnya membeli persediaan dari

pemasok secara kredit dengan tujuan untuk memanfaatkan dana eksternal jangka

pendek membiayai keperluan perusahaan yang sifatnya juga jangka pendek. Dengan

adanya pembelian secara kredit akan memberikan kelonggaran kepada perusahaan

mengelola aktiva lancarnya untuk meningkatkan keuntungan. Hasil penelitian ini

tidak sejalan dengan penelitian Lestari dkk (2007) dimana dari 14 rasio keuangan

yang diteliti maka current ratio tidak berpengaruh signifikan terhadap harga saham.

Debt to equity ratio (DER) memberikan gambaran mengenai struktur modal

yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko tidak terbayarkan

suatu hutang. Jika struktur permodalan didominasi oleh utang maka risiko kegagalan

pembayaran utang jangka panjang semakin besar. Hasil penelitian ini tidak sejalan

dengan penelitian Lestari dkk (2007) dimana dari 14 rasio keuangan yang diteliti

62 PER merupakan ukuran lain dari kondisi fundamental perusahaan, yang

diperoleh dengan membagikan harga saham terhadap EPS. EPS mudah dihubungkan

dengan harga pasar saham dan menghasilkan PER. Hasil tersebut sejalan dengan

penelitian Hadianto (2008) yang menyimpulkan bahwa PER secara parsial

berpengaruh positif terhadap nilai perusahaan. Perbandingan harga pasar saham

dengan perolehan laba memberikan gambaran bagaimana investor memberikan

respon terhadap kinerja laba. Nilai PER yang cukup tinggi menunjukkan bahwa

investor memberikan respon yang cukup baik terhadap kenaikan perolehan laba per

63 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dapat dibuat beberapa kesimpulan sebagai

berikut:

1. Koefisien regresi variabel ROE adalah 0,074, , artinya setiap peningkatan

ROE 1 % akan meningkatkan return saham sebesar 0,074 %. Secara parsial,

terdapat pengaruh yang signifikan variabel ROE terhadap return saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Koefisien

regresi variabel current ratio adalah 0,008, artinya setiap peningkatan

current ratio 1 % akan meningkatkan return saham sebesar 0,008 %. Secara

parsial, variabel current ratio berpengaruh tidak signifikan terhadap return

saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Koefisien regresi variabel DER adalah 0,007, artinya setiap peningkatan

DER 1 % akan meningkatkan return saham sebesar 0,007 %. Secara parsial,

variabel DER berpengaruh signifikan terhadap return saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Koefisien regresi

variabel TATO adalah 0,653, artinya setiap peningkatan TATO 1 kali akan

meningkatkan return saham sebesar 0,653 %. Secara parsial, variabel TATO

berpengaruh signifikan terhadap return saham pada perusahaan manufaktur

64 adalah 0,006, artinya setiap peningkatan PER 1 % akan meningkatkan return

saham sebesar 0,006 %. Secara parsial, variabel PER berpengaruh signifikan

terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

2. Secara serempak variabel ROE, current ratio, DER, TATO dan PER

berpengaruh signifikan terhadap return saham perusahaan manufaktur yang

terdaftar di BEI. Sebesar 63,60 % dari perubahan return saham dapat

dijelaskan oleh perubahan ROE, current ratio, DER, TATO dan PER.

Sedangkan sisanya (36,40 %) dijelaskan oleh variabel lain yang tidak

dimasukkan sebagai variabel dalam penelitian.

5.2. Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah:

1. Data yang digunakan dalam penelitian ini hanya 3 tahun, sehingga kurang

mewakili data perusahaan secara keseluruhan. Terdapat banyak perusahaan

yang tidak dimasukkan dalam analisis karena tidak memenuhi kriteria sampel,

sehingga hasil penelitian kurang mewakili semua perusahaan manufaktur

yang terdapat di Bursa Efek Indonesia.

2. Variabel bebas yang digunakan hanya mencakup ROE, current ratio, DER,

TATO dan PER, padahal return saham banyak juga dipengaruhi oleh variabel

65 5.3. Saran

Berdasarkan kesimpulan tersebut dapat dibuat beberapa saran sebagai berikut:

1. Perusahaan Manufaktur sebaiknya meningkatkan kemampuan keuangan

dengan mengupayakan kredit, sehingga sumber daya menjadi lebih tersedia

untuk membiayai kegiatan perusahaan.

2. Perusahaan manufaktur perlu mengurangi penggunaan kewajiban jangka

pendek dalam pembiayaan aktiva lancar, sehingga current ratio lebih tinggi.

3. Penelitian lebih lanjut untuk meneliti variabel lain yang mempengaruhi return

9

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Pasar Modal dan Saham

Pasar modal merupakan penghubung antara investor (pihak yang memiliki

dana) dengan perusahaan (pihak yang memerlukan dana jangka panjang) ataupun

institusi pemerintah melalui perdagangan instrumen melalui jangka panjang, seperti

surat berharga yang meliputi surat pengakuan utang, surat berharga komersial

(commercial paper), saham, obligasi, tanda bukti hutang, waran (warrant), dan right

issue. Pasar modal juga merupakan salah satu cara bagi perusahaan dalam mencari

dana dengan menjual hak kepemilikan perusahaan kepada masyarakat.

Menurut Sunariyah (2000), pasar modal adalah suatu pasar (tempat, berupa

gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan

jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek.

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu

perusahaan atau perusahaan terbatas. Wujud saham berupa selembar kertas yang

menerangkan siapa pemiliknya.

Manfaat yang diperoleh dari pemilikan saham adalah deviden (bagian dari

10 diperoleh dari selisih positif harga beli dan harga jual saham), dan manfaat

nonfinansial, yaitu mempunyai hak suara dalam aktivitas perusahaan.

Menurut Darmadji dan Fakhruddin (2001) saham merupakan suatu surat

berharga yang menunjukkan adanya kepemilikan seseorang atau badan hukum

terhadap perusahaan penerbit saham. Banyak perusahaan saat ini yang lebih memilih

membayar akuisisi dengan saham dari pada uang tunai. Tetapi baik bagi perusahaan

yang diakuisisi maupun yang mengakuisisi perlu mengetahui seberapa besar

pengaruh dari pemilihan ini terhadap nilai yang akan diperoleh oleh pemegang

saham.

2.2. Jenis Saham

Jenis saham dapat dibedakan menjadi saham biasa, saham preferen, dan

saham treasury.

1. Saham biasa merupakan saham yang menempatkan pemiliknya paling junior.

Saham ini tidak memperoleh hak istimewa dan saham biasa ini merupakan saham

yang paling banyak dikenal dan diperdagangkan di pasar.

2. Saham preferen mempunyai hak-hak prioritas lebih dari saham biasa. Hak

prioritas dari saham ini adalah hak atas deviden yang tetap dan hak terhadap

aktiva jika terjadi likuidasi. Namun saham preferen juga mempunyai persamaan

11 tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut dan membayar

dividen.

3. Saham treasury merupakan saham milik perusahaan yang sudah dikeluarkan dan

beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan yang

nantinya dapat dijual kembali.

2.3. Investasi

Berdasarkan teori

barang yang tidak dikonsumsi tetapi digunakan untuk produksi yang akan datang.

Fungsi investasi pada aspek tersebut dibagi pada investasi non-residential (seperti

pabrik dan mesin) dan investasi residential (rumah baru). Suatu pertambahan pada

pendapatan akan mendorong investasi yang lebih besar, dimana tingkat bunga yang

lebih tinggi akan menurunkan minat untuk investasi sebagaimana hal tersebut akan

lebih mahal dibandingkan dengan meminjam uang, walaupun suatu perusahaan lain

memilih untuk menggunakan dananya sendiri untuk investasi, tingkat bunga

menunjukkan suat

meminjamkan untuk mendapatkan bunga.

Investasi dapat berupa bentuk aset riil (real assets), yaitu investasi dalam bentuk

aktiva berwujud fisik, seperti emas, batu mulia dan sebagainya. Dan juga dapat

12 investasi dalam bentuk surat-surat berharga yang pada dasarnya merupakan klaim

atas aktiva riil yang diawasi oleh suatu lembaga/perorangan tertentu.

Menurut Hamid dalam Ansor (2009) bahwa Investasi dapat diartikan sebagai

kegiatan menanamkan modal baik langsung maupun tidak langsung dengan harapan

pada waktunya nanti investor akan mendapatkan jumlah keuntungan dari hasil

penanaman modal. Definisi investasi lain yang menyebutkan bahwa investasi

merupakan suatu kegiatan penempatan dana pada satu atau lebih dari suatu asset

selama periode waktu tertentu dengan harapan akan memperoleh penghasilan atau

peningkatan nilai investasi (Jones dalam Ansor, 2009). Berdasarkan definisi tersebut

maka dapat disimpulkan investasi adalah memanfaatkan aset yang dimiliki seseorang

untuk hal yang lebih bernilai, yang bertujuan untuk menambah atau meningkatkan

kesejahteraan pemilik modal atau aset.

Berdasarkan wujudnya investasi dapat diklasifikasikan menjadi dua, yaitu:

real asset dan financial asset. Real asset adalah investasi yang secara fisik dapat

dilihat keberadaannya, seperti: tanah, bangunan, logam mulia, dan klaim perusahaan

dari pihak pemilik aset. Klaim tersebut biasanya dinyatakan ke dalam bentuk

sertifikat atau surat berharga yang menunjukkan kepemilikan aset keuangan. Dalam

penelitian ini yang menjadi bahan analisis adalah penelitian yang bersifat non real

atau financial asset. Dimana yang menjadi tujuan dari investasi ini adalah keuntungan

13 (kembalian) yang berupa capital gain atau capital loss. Jogiyanto (2003), capital gain

atau capital loss adalah keuntungan atau kerugian yang diterima karena selisih antara

harga jual dan harga beli suatu instrumen investasi. Besarnya capital gain akan positif

bilamana harga jual dari saham yang dimiliki lebih tinggi dari harga belinya,

sedangkan terjadinya capital loss terjadi apabila harga jual saham lebih rendah dari

harga beli dari saham sehingga terjadi kerugian.

Jenis investasi dapat dibagi menjadi dua jenis berdasarkan kepemilikan yaitu

investasi langsung dan investasi tidak langsung.

1. Investasi langsung (direct investing) diartikan sebagai suatu kepemilikan

surat-surat berharga secara langsung dalam suatu institusi/perusahaan tertentu yang

secara resmi telah di go public dengan tujuan mendapatkan tingkat keuntungan

berupa deviden dan capital gain.

2. Investasi tidak langsung (indirect investing), terjadi apabila suatu surat berharga

yang dimiliki diperdagangkan kembali oleh perusahaan investasi yang berfungsi

sebagai perantara. Kepemilikan aset secara tidak langsung dilakukan melalui

lembaga-lembaga keuangan yang terdaftar, yang bertindak sebagai perantara.

Dalam perannya sebagai investor tidak langsung, pedagang perantara

mendapatkan deviden seperti halnya dalam investasi langsung serta capital gain

14 Terdapat beberapa tujuan investasi yaitu untuk mendapatkan kehidupan yang

lebih layak di masa yang akan datang, mengurangi tekanan inflasi dan dorongan

untuk hemat pajak.

1. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang.

Dalam melakukan kegiatan penanaman modal atau dalam melakukan investasi

investor harus mempunyai satu tujuan, yaitu untuk memperoleh keuntungan yang

akan meningkatkan pendapatan yang bertujuan untuk tekanan inflasi.

2. Mengurangi tekanan inflasi. Dengan melakukan kegiatan investasi dalam

perusahaan tentunya seseorang dapat menghindarkan kekayaan yang dimilikinya

tidak merosot nilainya.

3. Dorongan untuk hemat pajak. Banyak negara di dunia seperti Indonesia, pihak

pemerintahnya melakukan kebijaksanaan yang disebut tax holiday dimana

tujuannya untuk menarik investor melakukan investasi pada bidang usaha

tertentu.

Dari beberapa tujuan investasi di atas dapat dikatakan bahwa tujuan dari

investasi secara garis besar yaitu, untuk mengharapkan pendapatan (return) yang

lebih besar di masa yang akan datang tentunya dengan tingkat risiko yang melekat

pada investasi yang dilakukan tersebut. Manfaat dari investasi saham yang dapat

diperoleh investor melalui kepemilikan saham adalah memperoleh deviden dan

15 1. Deviden adalah pembagian keuntungan perusahaan kepada pemegang saham,

sejumlah saham yang dipegang oleh masing-masing pemilik.

2. Capital gain adalah selisih antara harga jual dengan harga beli atau disebut juga

dengan selisih kenaikan kurs. Capital gain terjadi bila pemilik saham atau

investor menjual sahamnya dengan kurs yang lebih dibandingkan dengan kurs

pada waktu pembelian.

2.4. Rasio Keuangan

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan

memerlukan beberapa tolok ukur yang sering digunakan adalah rasio atau indeks,

yaitu perbandingan atau hubungan yang pasti antara dua data keuangan. Analisis

rasio adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu

dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua

laporan tersebut. Jadi analisis rasio merupakan alat-alat analisis yang selalu

digunakan untuk mengukur kekuatan atau kelemahan yang dihadapi perusahaan di

bidang keuangan. Analisis rasio merupakan alat-alat analisis yang selalu digunakan

untuk mengukur kekuatan atau kelemahan yang dihadapi perusahaan di bidang

keuangan.

Analisis rasio yang menghubungkan unsur-unsur neraca dan laba rugi, dapat

memberikan gambaran tentang berbagai aktivitas yang telah dilakukan perusahaan

16 memperkirakan reaksi para kreditur dan investor atas laporan keuangan yang

disajikan perusahaan.

2.4.1. Rasio Profitabilitas

Rasio keuntungan (profitabilitas ratio) menunjukkan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu, yang merupakan hasil akhir bersih

dari berbagai kebijakan dan keputusan manajemen. Rasio kemampulabaan akan

memberikan jawaban akhir tentang efektivitas manajemen perusahaan. Rasio

profitabilitas diwakili rasio return on equity.

Return on Equity (ROE) adalah ukuran kemampuan perusahaan untuk

menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang

dimiliki oleh perusahaan. Return on Equity (ROE) merupakan salah satu alat utama

investasi yang paling sering digunakan dalam menilai sebuah perusahaan (Bringham

dan Hosuton, 2004).

Dalam perhitungannya, secara umum Return on Equity (ROE) dihasilkan dari

pembagian laba dengan ekuitas selama satu tahun terakhir. Return on Equity (ROE)

yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan

yang tinggi pula bagi pemegang saham. Semakin mampu perusahaan memberikan

keutungan bagi pemegang saham, maka saham tersebut diinginkan untuk dibeli.

17 harga saham. Semakin tinggi resiko, maka return yang diharapkan juga akan semakin

tinggi (Weston dan Bringham, 2005).

Return on Equity (ROE) adalah laba usaha setelah dikurangi dengan bunga

modal asing dan pajak perseroan atau income tax (earning after tax / EAT). Return

on Equity (ROE) adalah ukuran kemampuan perusahaan untuk menghasilkan tingkat

kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh perusahaan.

Menurut penelitian yang dilakukan oleh Wira (2008), terdapat keterkaitan antara

return saham dan Return on Equity (ROE). Hasil yang diperoleh adalah bahwa

Return on Equity (ROE) mempunyai konsistensi memprediksi return saham dari

tahun ke tahun secara signifikan.

Return on Equity (ROE) yang tinggi mencerminkan tingkat keefisien

perusahaan dalam menggunakan modal sendiri untuk menghasilkan keuntungan

yang tinggi bagi perusahaan itu sendiri dan juga bagi pemegang saham. Perusahaan

yang semakin efisien dalam menggunakan modal sendiri dalam menghasilkan

keuntungan akan memberikan harapan naiknya return sahamnya (Widodo, 2007).

Semakin mampu perusahaan memberikan keutungan bagi pemegang saham, maka

saham tersebut diinginkan untuk dibeli.

Peningkatan Return on Equity (ROE) akan membuat pasar bereaksi positif

18 (ROE) dianggap sebagai sinyal tentang prospek cerah perusahaan di masa

mendatang, demikian juga sebaliknya pasar akan bereaksi negatif jika terjadi

penurunan Return on Equity (ROE), yang dianggap sinyal yang kurang bagus tentang

prospek perusahaan di masa mendatang.

2.4.2. Rasio Likuiditas

Rasio likuiditas, yaitu rasio yang memperlihatkan hubungan (perbandingan)

antara kas dan aktiva lancar lainnya dengan kewajiban lancar. Tujuannya untuk

mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Dari ratio likuiditas ini dapat diketahui apakah perusahaan mampu memenuhi

kewajibannya yang akan segera jatuh tempo. Rasio likuiditas diwakili curren ratio.

Current ratio atau rasio lancar merupakan ukuran yang paling umum

digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek.

Rasio lancar menunjukkan apakah tuntutan dari kreditur jangka pendek dapat

dipenuhi oleh aktiva yang diperkirakan menjadi aktiva lancar dalam periode yang

sama dengan jatuh temponya utang. Current ratio yang rendah biasanya dianggap

menunjukkan terjadi masalah dalam likuiditas. Sebaliknya suatu perusahaan yang

memiliki rasio lancar terlalu tinggi juga kurang bagus, karena menunjukkan

banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan

19 menaksir risiko hutang yang disajikan dalam neraca adalah rasio lancar. Rasio ini

menghubungkan aktiva lancar terhadap kewajiban lancar untuk mencoba

memperlihatkan keamanan klaim pemberi hutang jika ada kegagalan”.

Current ratio dapat dihitung dengan rumus:

Aktiva Lancar Rasio Lancar =

Kewajiban Lancar

Menurut Harahap (2005:301):

Rasio lancar dapat dibuat dalam bentuk beberapa kali atau dalam bentuk persentase.

Apabila rasio lancar ini 1:1 atau 100 % ini berarti bahwa aktiva lancar dapat

menutupi semua hutang lancar. Rasio lancar yang lebih aman adalah jika berada di

atas 1 atau di atas 100 %. Artinya aktiva lancar harus jauh di atas jumlah hutang

lancar.

2.4.3. Rasio Leverage

Rasio hutang mengukur hingga sejauh mana perusahaan dibiayai oleh hutang,

dan juga mengetahui kemampuan suatu perusahaan untuk membayar semua

utang-utangnya, baik jangka pendek maupun jangka panjang. Rasio leverage diwakili oleh

debt to equity ratio.

Menurut Husnan (2005:134) bahwa “Debt to Equity Ratio (DER) merupakan

rasio solvabilitas yang mengukur kemampuan kinerja perusahaan dalam

20 perbandingan antara total hutang dengan total ekuitasnya”. Debt to Equity Ratio

(DER) memberikan jaminan tentang seberapa besar hutang perusahaan yang dijamin

dengan modal perusahaan sendiri yang digunakan sebagai sumber pendanaan usaha.

Rasio ini menunjukkan komposisi atau struktur modal dari total pinjaman (hutang)

terhadap total hutang (jangka pendek maupun jangka panjang) semakin besar

dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban

perusahaan terhadap pihak luar atau kreditur

Rasio DER untuk mengukur kemampuan perusahaan dalam memenuhi

kewajiban dalam membayar hutangnya dengan jaminan modal sendiri. Selain itu

rasio ini juga bisa digunakan untuk mengukur perimbangan antara kewajiban yang

dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio DER berarti modal

sendiri yang digunakan semakin sedikit dibanding dengan hutangnya. Perhitungan

DER dilakukan dengan menggunakan rumus:

Total Kewajiban

DER = x 100 % Total Ekuitas

2.4.4. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan menggunakan sumber

dayanya. Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan

21 penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang

tertanam pada aktiva-aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila

ditanamkan pada aktiva lain yang lebih produktif. Rasio aktivitas diwakili rasio total

asset turnover.

Rasio total asset turnover mengukur efektivitas penggunaan setiap rupiah

dana yang tertanam dalam aktiva untuk menghasilkan penjualan. Rumus total asset

turnover sebagai berikut:

Sales

Total assets turnover =

Total assets

2.4.5. Rasio Pasar

Rasio pasar yaitu rasio yang mengukur harga pasar relatif terhadap nilai buku.

Sudut pandang rasio ini lebih banyak berdasarkan sudut investor atau calon investor,

meskipun pihak manajemen juga berkepentingan terhadap rasio-rasio ini. Rasio pasar

diwakili oleh price earning ratio.

Menurut Jogiyanto (2000), price earning ratio.(PER) merupakan ukuran

untuk menentukan bagaimana pasar memberi nilai atau harga pada saham

perusahaan. Keinginan investor melakukan analisis saham melalui rasio-rasio

keuangan seperti PER, dikarenakan adanya keinginan investor atau calon investor

akan hasil (return) yang layak dari suatu investasi saham. Semakin besar PER suatu

22 bersih per saham. Jika dikatakan suatu saham mempunyai PER 5 kali, berarti harga

saham tersebut merupakan kelipatan dari 5 kali earnings perusahaan.

Saham yang memiliki PER yang semakin kecil bagi pemodal akan semakin

bagus, karena saham tersebut memiliki harga yang semakin murah. PER merupakan

salah satu segi untuk memandang kinerja harga saham. Dwi dan Rifka (2002:96)

menyatakan bahwa oleh para investor angka ratio PER digunakan untuk

memprediksi kemampuan perusahaan dalam menghasilkan laba (earnings power) di

masa datang. Kesediaan investor untuk menerima kenaikan PER sangat bergantung

pada prospek perusahaan. Perusahaan dengan peluang tingkat pertumbuhan yang

tinggi, biasanya memiliki PER yang tinggi, sebaliknya perusahaan dengan tingkat

pertumbuhan yang rendah, cenderung memiliki PER yang rendah pula.PER menjadi

tidak mempunyai makna apabila perusahaan mempunyai laba yang sangat rendah

(abnormal) atau menderita kerugian. Pada keadaan ini, PER perusahaan akan begitu

tinggi (abnormal) atau bahkan negatif.

Menurut Smith et.al. (1995), price earning ratio dihitung dengan membagi

harga pasar dari suatu saham dengan earnings per share tahunan. Rumus yang

digunakan untuk menghitung price earnings ratio adalah:

Market Price Per Equity Share

Price Earning Ratio =

23

2.5. Return Saham

Setiap investor yang ingin melakukan investasi memilki tujuan yang sama,

yaitu mendapatkan keuntungan (return). Selain memiliki tujuan yang sama, investor

(shahib al-mal) juga memiliki tujuan investasi yang berbeda, yaitu untuk

mendapatkan keuntungan jangka pendek dan keuntungan jangka panjang. Setiap

investasi baik jangka pendek maupun jangka panjang mempunyai tujuan utama untuk

mendapatkan keuntungan yang disebut return baik langsung maupun tidak langsung.

Menurut Jogiyanto (2003), return dibedakan menjadi 2 (dua), yaitu: (1) return

realisasi (realized return) merupakan return yang telah terjadi, dan (2) return

ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh

investor (shahib al-mal) di masa mendatang.

Menurut Sitompul (2004), Expected return didefinisikan sebagai return yang

diharapkan oleh seorang investor atas suatu investasi yang akan diterima pada masa

yang akan datang. Faktor yang mempengaruhi return suatu investasi yaitu faktor

internal dan faktor eksternal. Pertama, faktor internal perusahaan sebagai contoh

kualitas dan reputasi manajemennya, struktur permodalannya, struktur hutang

perusahaan, dan lain sebagainya. Kemudian yang kedua faktor eksternal seperti

pengaruh kebijakan moneter dan fiskal, perkembangan sektor industrinya, dll. Faktor

ekonomi misalnya terjadinya inflasi (kenaikan harga) dan deflasi (penurunan harga).

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas

24 berinvestasi adalah ntuk meningkatkan nilai kekayaan dengan cara memaksimalkan

return tanpa melupakan faktor risiko yang dihadapinya. Return saham yang tinggi

mengidentifikasikan bahwa saham tersebut aktif diperdagangkan. Return saham

memungkinkan seorang investor untuk membandingkan keuntungan aktual ataupun

keuntungan yang diharapkan yang disediakan oleh berbagai saham pada tingkatan

pengembalian yang diinginkan. Di sisi lain, return pula memiliki peran yang amat

signifikan di dalam menentukan nilai dari sebuah saham.

2.6. Penelitian Terdahulu

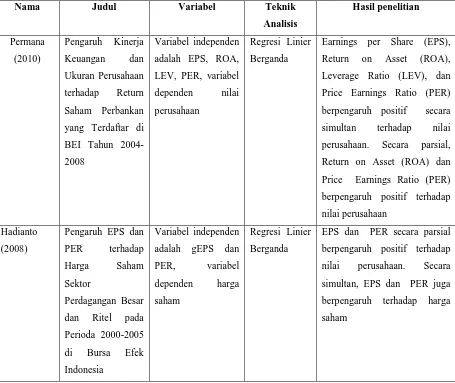

Permana (2010) melakukan penelitian yang bertujuan untuk mengetahui

pengaruh kinerja keuangan dan ukuran perusahaan terhadap nilai perusahaan

perbankan. Kinerja keuangan dalam penelitian ini diukur menggunakan Earnings per

Share (EPS), Return on Asset (ROA), Leverage Ratio (LEV) dan Price Earnings

Ratio (PER). Penelitian dilakukan atas 20 perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia untuk perioda 2004 sampai dengan 2008. Variabel dependen

dalam penelitian ini adalah nilai perusahaan, sedangkan Earnings per Share (EPS),

Return on Asset (ROA), Leverage Ratio (LEV), Price Earnings Ratio (PER) sebagai

variabel independen. Hasil penelitian yang menggunakan metoda regresi berganda

sebagai alat analisis data ini menyatakan bahwa Earnings per Share (EPS), Return on

Asset (ROA), Leverage Ratio (LEV), dan Price Earnings Ratio (PER) berpengaruh

25 (ROA) dan Price Earnings Ratio (PER) berpengaruh positif terhadap nilai

perusahaan.

Dalam penelitiannya, Hadianto (2008) menguji pengaruh EPS dan PER secara

parsial dan simultan terhadap nilai perusahaan dalam sektor perdagangan besar dan

ritel. Sampel diambil dengan menggunakan metoda purposive sampling dengan

kriteria emiten yang bergerak dalam sektor perdagangan besar dan ritel yang secara

konsisten menjadi saham pembentuk indeks LQ 45 di BEI tahun 2000-2005 yang

terdiri atas PT Ramayana Santosa Lestari, Tbk. dan PT Matahari Putra Prima, Tbk.

Peneliti menggunakan model regresi panel data sebagai metoda analisis data. Hasil

dari penelitian ini menunjukkan bahwa EPS dan PER secara parsial berpengaruh

positif terhadap nilai perusahaan. Secara simultan, EPS dan PER juga berpengaruh

terhadap harga saham.

Lestari, dkk. (2007) melakukan penelitian untuk mengetahui pengaruh faktor

fundamental dan teknikal terhadap return saham pada perusahaan LQ 45 di Bursa

Efek Indonesia. Faktor fundamental yang digunakan dalam penelitian ini adalah 14

rasio keuangan yang terdiri atas Current Ratio, Quick Ratio, Leverage Ratio, Debt to

Equity Ratio, Inventory Turnover, Fixed Asset Turnover, Total Asset Turnover,

Gross Profit Margin, Operating Profit Margin, Net Operating Margin, Return on

Investment, Return on Equity, Price Earnings Ratio, dan Price to Book Value. Faktor

teknikal yang digunakan adalah volume perdagangan dan indeks harga saham

26 2003 dalam penelitiannya. Sampel ini dipilih dengan menggunakan metoda purposive

sampling. Hipotesis diuji dengan menggunakan analisis regresi berganda. Hasil dari

penelitian ini menemukan bahwa faktor fundamental yang terdiri atas Quick Ratio,

Leverage Ratio, Fixed Asset Turnover, Operating Profit Margin, Return on

Investment, dan Price Earnings Ratio, serta faktor teknikal yang terdiri volume

perdagangan dan indeks harga saham individu secara simultan berpengaruh

signifikan terhadap harga saham. Secara parsial, Leverage Ratio, Operating Profit

Margin, Price Earnings Ratio, volume perdagangan dan indeks harga saham individu

berpengaruh signifikan terhadap harga saham. Trisnawati (2009) melakukan

penelitian untuk menguji pengaruh Economic Value Added (EVA), Arus Kas

Operasi, Residual Income, Earnings, Operating Leverage, dan Market Value Added

(MVA) terhadap return saham serta untuk mengetahui ukuran kinerja yang

berpengaruh paling signifikan terhadap return saham. Sampel penelitian diambil

berdasarkan metoda purposive sampling yang terdiri atas 23 perusahaan manufaktur

yang listing di Bursa Efek Indonesia dari tahun 2003 sampai dengan tahun 2005.

Penelitian ini menggunakan metoda regresi berganda untuk menganalisis data. Hasil

empiris menunjukkan bahwa semua variabel independen tidak memiliki pengaruh

signifikan terhadap return saham.

27

Earnings per Share (EPS),

Return on Asset (ROA),

Leverage Ratio (LEV), dan

Price Earnings Ratio (PER)

berpengaruh positif secara

simultan terhadap nilai

perusahaan. Secara parsial,

Return on Asset (ROA) dan

Price Earnings Ratio (PER)

berpengaruh positif terhadap

EPS dan PER secara parsial

berpengaruh positif terhadap

nilai perusahaan. Secara

simultan, EPS dan PER juga

berpengaruh terhadap harga

28

ratio, debt to equity

ratio, inventory

Faktor fundamental yang terdiri

atas Quick Ratio, Leverage

Ratio, Fixed Asset Turnover,

Operating Profit Margin,

Return on Investment, dan

Price Earnings Ratio, serta

faktor teknikal yang terdiri

volume perdagangan dan

indeks harga saham individu

secara simultan berpengaruh

signifikan terhadap harga

saham. Secara parsial, Leverage

Ratio, Operating Profit Margin,

Price Earnings Ratio, volume

perdagangan dan indeks harga

saham individu berpengaruh

return saham pada

Perusahaan

29

2.7. Kerangka Konseptual

Kerangka konseptual merupakan sintesa dari teori-teori yang digunakan

dalam penelitian sehingga mampu menjelaskan secara operasional variabel yang

diteliti, menunjukkan hubungan antara variabel yang diteliti dan mampu

membedakan nilai variabel pada berbagai populasi yang berbeda. Kerangka

konseptual penelitian ini seperti pada gambar berikut:

Gambar 2.1 Kerangka Konseptual Rasio Profitabilitas

(X1)

Return Saham (Y) Rasio Likuiditas

(X2)

Rasio Leverage (X3)

Rasio Aktivitas (X4)

30

2.7.1. Pengaruh rasio profitabilitas terhadap return saham

Rasio profitabilitas yaitu mengukur kemampuan perusahaan menghasilkan

keuntungan (profitabilitas) pada tingkat penjualan, aset dan modal saham yang

tertentu. Return on equity (ROE) adalah mengukur kemampuan perusahaan

menghasilkan laba berdasarkan modal saham tertentu. Bagi para pemodal yang akan

melakukan transaksi pembelian saham suatu perusahaan, penilaian terhadap

kemampuan emiten dalam mengasilkan laba merupakan suatu hal yang sangat

penting. Karena apabila laba suatu perusahaan meningkat, maka harga saham

perusahaan tersebut juga akan meningkat atau dengan kata lain, profitabilitas akan

mempengaruhi harga saham

2.7.2. Pengaruh Rasio Likuiditas terhadap Return Saham

Current ratio merupakan rasio likuiditas yang menggambarkan perbandingan

antara aktiva lancar dengan kewajiban lancar. Current ratio yang rendah berarti

likuiditas perusahaan juga rendah, yang berarti juga

memenuhi

semakin baik kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya,

sehingga semakin kecil resiko likuidasi yang dialami perusahaan atau ditanggung

oleh pemegang saham.

Semakin baiknya kondisi asset lancar dalam suatu perusahaan, maka perusahaan

memiliki kemampuan yang lebih untuk meningkatkan produksi dan menghasilkan

31 meningkatkan kepercayaan investor dan meningkatkan nilai saham perusahaan

tersebut. Nilai saham yang meningkat akan meningkatkan tingkat pengembalian

saham perusahaan (return).

2.7.3. Pengaruh Rasio Leverage terhadap Return Saham

Rasio leverage yaitu mengukur kemampuan perusahaan memenuhi

kewajiban-kewajiban jangka panjang. Rasio DER untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban dalam membayar hutangnya dengan jaminan

modal sendiri. Selain itu rasio ini juga bisa digunakan untuk mengukur perimbangan

antara kewajiban yang dimiliki perusahaan dengan modal sendiri. Peningkatan DER

dapat disebabkan karena nilai-nilai modal sendiri yang dimiliki jauh lebih kecil

dibandingkan dengan utang dari pihak eksternal. Hal ini menyebabkan perusahaan

sangat tergantung pada kreditur. Bila kinerja perusahaan meningkat maka minat

investor terhadap perusahaan menjadi tinggi dan dampaknya terhadap return saham

akan meningkat.

2.7.4. Pengaruh Rasio Aktivitas terhadap Return Saham

Total assets turnover (TATO) mengukur perputaran atau pemanfaatan semua

aktiva yang dimiliki perusahaan. TATO dapat dihitung dengan membagi penjualan

dengan total asset yang dimiliki perusahaan. Semakin tinggi rasio ini, maka semakin

tinggi pula efisiensi dalam penggunaan asset dan semakin cepat pengembalian dana

32 tersebut, karena semakin tinggi rasio berarti semakin baik manajemen dalam

mengelola asetnya.

2.7.5. Pengaruh Rasio Pasar terhadap Return Saham

Price earning ratio.(PER) merupakan ukuran untuk menentukan bagaimana

pasar memberi nilai atau harga pada saham perusahaan. Makin besar PER suatu

saham maka menyatakan saham tersebut semakin mahal terhadap pendapatan bersih

per saham. Jika PER meningkat maka harga saham juga akan semakin besar begitu

juga dengan return saham.

2.8. Rumusan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian,oleh karena itu rumusan masalah penelitian ini disusun dalam bentuk

kalimat pertanyaan. Berdasarkan perumusan masalah yang telah dikemukakan maka

hipotesis dari penelitian ini adalah sebagai berikut:

H1: Apakah secara parsial rasio profitabilitas, likuiditas, leverage, aktivitas

dan rasio pasar berpengaruh terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012 – 2014.

H2: Apakah secara simultan rasio profitabilitas, likuiditas, leverage, aktivitas