ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG

PEGAWAI TETAP

Studi Kasus di SMK Negeri 4 Yogyakarta

SKRIPSI

Diajukan untuk memenuhi salah satu syarat

memeroleh gelar sarjana ekonomi

Program Studi Akuntansi

Oleh:

Raden Paulus Hartono Ajie

142114018

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG

PEGAWAI TETAP

Studi Kasus di SMK Negeri 4 Yogyakarta

SKRIPSI

Diajukan untuk memenuhi salah satu syarat

memeroleh gelar sarjana ekonomi

Program Studi Akuntansi

Oleh:

Raden Paulus Hartono Ajie

142114018

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“ Mintalah, maka akan diberikan kepadamu; carilah, maka

akan mendapat; ketoklah, maka pintu akan dibukakan

bagimu”

Matius 7:7

Kupersembahkan untuk:

Tuhan Yesus Kristus yang telah membimbing dan menyertaiku selalu dengan

kasih setia-Nya.

Bapak, Ibu, Adik, dan Kakak yang selalu mendukung dalam doa dan perbuatan

selama studi ini.

Semua teman-teman Akuntansi angkatan 2014 kelas A yang selalu mendukung

dan mendorong saya untuk selalu bekerja keras untuk menyelesaikan tugas akhir.

Semua pihak yang telah membantu penulis dalam penyelesaian tugas akhir ini.

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI

–

PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG

PEGAWAI TETAP

Studi Kasus di Sekolah Menengah Kejuruan Negeri 4 Yogyakarta

dan dimajukan untuk diuji pada tanggal 14 September 2018 adalah karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk apapun yang menunjukan

gagasan atau pendapat dari penulis lain yang saya akui seolah-olah sebagai tulisan

saya sendiri.

Apabila saya melakukan hal di atas, baik sengaja maupun tidak, dengan ini

saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya

sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan

menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sediri,

berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 31 Januari 2019

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMISI

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama

: Raden Paulus Hartono Ajie

Nomor Mahasiswa

: 142114018

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma tugas akhir saya yang berjudul:

ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG

PEGAWAI TETAP

Studi Kasus di Sekolah Menengah Kejuruan Negeri 4 Yogyakarta

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Unversitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pengkalan

data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau

media lain untuk kepentingan akademisi tanpa perlu meminta izin dari saya

maupun memberikan loyati kepada saya selama tetap mencantumkan nama saya

sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 31 Januari 2019

Yang menyatakan,

ix

BAB III METODE PENELITIAN ...

29

A.

Jenis Penelitian ...

29

B.

Waktu dan Tempat Penelitian ...

29

C.

Subyek dan Obyek Penelitian ...

29

D.

Metode dan Desain Penelitian ...

30

E.

Data Penelitian ...

31

F.

Cara Pengumpulan Data ...

31

G.

Penjelasan Operasinal atau Variabel Penelitian ...

32

H.

Teknik Analisis Data ...

33

BAB IV GAMBARAN UMUM ...

35

A.

Sejarah Singkat SMK Negeri 4 Yogyakarta ...

35

B.

Visi dan Misi SMK Negeri 4 Yogyakarta ...

37

C.

Struktur Organisasi SMK Negeri 4 Yogyakarta ...

38

BAB V ANALISIS DATA DAN PEMBAHASAN ...

39

A.

Deskripsi Data ...

39

B.

Analisis Data ...

43

C.

Hasil Penelitian ...

74

BAB VI PENUTUP ...

77

A.

Kesimpulan ...

77

B.

Keterbatasan Penelitian ...

77

C.

Saran ...

78

DAFTAR PUSTAKA ...

79

LAMPIRAN ...

81

A.

Daftar Pertanyaan Wawancara ...

82

xi

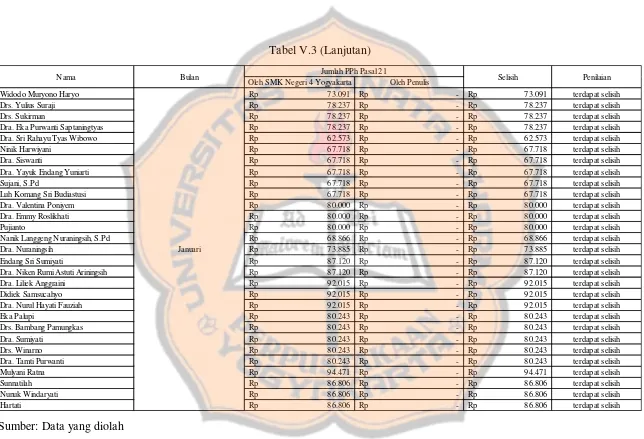

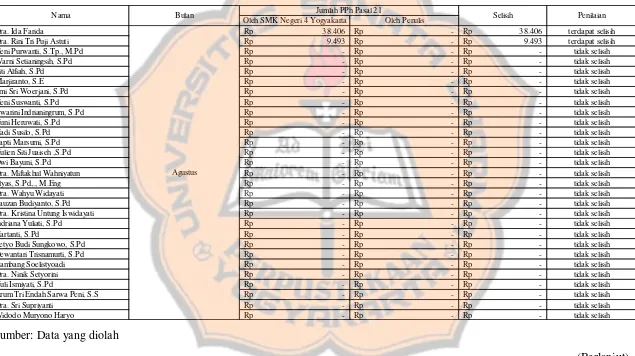

Tabel V.13

Perbandingan jumlah PPh Pasal 21 terutang oleh SMK Negeri 4

Yogyakarta dengan jumlah PPh Pasal 21 terutang oleh Penulis

berdasarkan Peraturan (Bulan November) ... 71

Tabel V.14

Perbandingan jumlah PPh Pasal 21 terutang oleh SMK Negeri 4

xii

DAFRAR GAMBAR

Halaman

xiii

ABSTRAK

ANALISIS PAJAK PENGHASILAN PASAL 21 TERUTANG

PEGAWAI TETAP

Studi Kasus di SMK Negeri 4 YOGYAKARTA

Raden Paulus Hartono Ajie

NIM: 142114018

Universitas Sanata Dharma

2019

Penelitian ini bertujuan untuk menganalisis apakah penghitungan Pajak

Penghasilan Pasal 21 terutang atas gaji yang diterima oleh pegawai tetap golongan

IV di SMK Negeri 4 Yogyakarta dalam satu tahun pajak tahun 2017 telah sesuai

dengan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016.

Jenis penelitian yang dilakukan adalah studi kasus. Data yang diperoleh

dengan wawancara dan dokumentasi. Teknik analisis data pada penelitian ini

dengan cara menghitung Pajak Penghasilan Pasal 21 menurut peneliti,

membandingkan jumlah Pajak Penghasilan Pasal 21 terutang dan memberikan

kesimpulan apakah terdapat selisih jumlah Pajak Penghasilan Pasal 21 terutang

berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016.

Hasil penelitian ini menunjukkan bahwa jumlah Pajak Penghasilan Pasal

21 terutang yang dilakukan oleh pihak SMK Negeri 4 Yogyakarta pada tahun

2017 dengan jumlah Pajak Penghasilan Pasal 21 terutang yang dihitung oleh

peneliti berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016.

xiv

ABSTRACT

ANALYSIS OF TAX PAYABLE OF INCOME TAX-ARTICLE

21

A Case Study at SMK Negeri 4 Yogyakarta

Raden Paulus Hartono Ajie

NIM: 142114018

Sanata Dharma University

2019

This study attempted to analyze whether income tax owed calculation

article 21 wage received by the permanent staff iv state yogyakarta 4 a year tax

year 2017 were in accordance with regulations director general of tax number

PER-16/PJ/ 2016.

The kind of research that had been undertaken by was a case study in

.Data obtained the fire victims by interviews and documentation of .Analysis

techniques this research were in the way that counts an income tax of article 21

according to researchers , compared the number of an income tax of article 21

owed and provided a summary of whether there were the difference in the amount

of tax the low level of income article 21 owed based on the regulation of director

general of tax number PER-16/PJ/ 2016 .

This research result indicated that the amount of tax owed income 21

article that carried out by the state 4 yogyakarta in 2017 21 article of income tax

payable by researchers calculated based on the taxation director general number

PER-16/PJ/ 2016.

1

BAB 1

PENDAHULUAN

A.

Latar Belakang Masalah

Pada suatu perusahaan, pegawai merupakan sumber daya yang sangat penting

dalam memajukan dan mengembangkan perusahaan sehingga dapat menghasilkan

pendapatan yang lebih untuk perusahaan. Atas usaha yang dilakukan oleh

pegawai, perusahaan akan memberikan timbal balik berupa gaji atau upah kepada

pegawainya atas kinerja yang sudah dilakukan untuk perusahaan. Penerimaan gaji

atau upah pegawai akan dikenai pajak yang dipotong oleh badan yang

memberikan gaji atau upah yaitu Pajak Penghasilan Pasal 21. Adanya Pajak

Penghasilan Pasal 21 ini dapat menambah pemasukan negara dari hasil

pemotongan gaji pegawai yang ada di perusahaan.

Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 menyatakan bahwa

Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan oleh Wajib Pajak orang pribadi Subjek Pajak dalam negeri, yang

selanjutnya disebut PPh Pasal 21, adalah pajak atas pengahsilan berupa gaji, upah,

honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk

apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang

dilakukan oleh orang pribadi Subjek Pajak dalam negeri, sebagaimana dimaksud

dalam Pasal 21 Undang-Undang Pajak Penghasilan.

Penghitungan Pajak Penghasilan Pasal 21 harus dilakukan sesuai dengan

Peraturan Perpajakan atau sesuai dengan Peraturan Direktur Jenderal Pajak

Penghasilan oleh wajib pajak tidak mengalami penyimpangan dari Peraturan

Pajak dan terhindar dari sanksi yang akan dialami oleh wajib pajak. Atau dengan

kata lain, perusahaan juga bisa melakukan pemotongan Pajak Pengahsilan Pasal

21 atas pegawai tetapnya.

Perlu adanya evaluasi tentang Penghitungan Pajak Penghasilan Pasal 21

Terutang Pegawai Tetap di SMK Negeri 4 Yogyakarta, karena peneliti atau

penulis ingin mengetahui apakah di sekolah negeri seperti SMK Negeri 4

Yogyakarta sudah benar atau sesuai dalam penerapan Penghitungan Pajak

Penghasilan Pasal 21 atas Pegawai Tetap dengan dasar yang dipegang oleh

peneliti adalah Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016.

Berdasarkan penjelasan diatas yang sudah disampaikan peneliti, peneliti

tertarik untuk membahas tentang penghitungan Pajak Penghasilan Pasal 21

terutang atas gaji pegawai tetap yang dilakukan pada instansi sekolah. Maka

pe

neliti mengambil judul “Analisis

Pajak Penghasilan Pasal 21 Terutang Pegawai

Tetap (Studi Kasus di SMK Negeri 4 Yogyakarta

)”.

B.

Rumusan Masalah

Berdasarkan latar belakang yang disampaikan diatas, maka rumusan masalah

dalam penelitian ini, apakah ada selisih jumlah Pajak Penghasilan Pasal 21

terutang antara pihak SMK Negeri 4 Yogyakarta dengan penulis berdasarkan

C.

Batasan Masalah

Batasan masalah dalam penelitian ini adalah penghitungan Pajak Penghasilan

Pasal 21 terutang pegawai tetap SMK Neger 4 Yogyakarta, yaitu pegawai yang

memiliki golongan IV berupa penghasilan yang bersifat teratur.

D.

Tujuan Penelitian

Tujuan yang akan dicapai pada panelitian ini adalah untuk mengetahui apakah

Penghitugan Pajak Penghasilan Pasal 21 terutang atas gaji pegawai tetap di SMK

Negeri 4 Yogyakarta telah tepat dan sesuai dengan Peraturan Pepajakan yaitu

Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016.

E.

Manfaat Penelitian

Penelitian yang dilakukan oleh penulis ini diharapkan memberikan manfaat:

1.

Bagi Universitas Sanata Dharma

Hasil dari penelitian yang sudah dilakukan oleh peneliti dapat

memberikan tambahan informasi mengenai pajak khususnya Pajak

Penghasilan Pasal 21 dan referensi bagi mahasiswa yang membaca,

membantu mahasiswa dalam mengerjakan skripsi dengan tema yang

2.

Bagi Instansi Sekolah

Manfaat penelitian yang diterima instansi sekolah adalah untuk

memberikan evaluasi mengenai penghitungan Pajak Penghasilan Pasal

21 atas pegawai tetap yang dilakukan oleh sekolah yaitu SMK Negeri

4 Yogyakarta.

3.

Bagi Penulis

Manfaat bagi penulis dengan adanya penelitian ini adalah agar penulis

lebih mendalami tentang pajak khususnya Penghitungan Pajak

Penghasilan Pasal 21 atas gaji pegawai tetap yang dilakukan pada

F.

Sistematika Penulisan

Bab I

Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

Bab II

Landasan Teori

Bab ini berisi teori-teori yang akan digunakan untuk mendukung

proses peneitian. Teori-teori yang relevan, ditulisa dan dibahas

pada bab ini

Bab III

Metode Penelitian

Bab ini berisi uraian mengenai jenis penelitian, waktu dan tempat

penelitian, subyek dan obyek penelitian, metode dan desain

penelitian, data penelitian,cara pengumpulan data, penjelasan

operasional, dan teknik analisis data.

Bab IV

Gambaran Umum Tempat Penelitian

Bab ini menjelaskan secara garis besar tempat penelitan, meliputi

sejarah singkat dan susuan organisasi yang mencangkup tugas

pokok.

Bab V

Analisis Data dan Pembahasan

Bab ini berisi deskripsi data, analisis data, dan pembahasan

Bab VI

Penutup

Bab ini berisi kesimpulan dari hasis analisis data, keterbatasan

6

BAB II

LANDASAN TEORI

A.

Pajak Penghasilan

1.

Pajak Penghasilan

Pengertian Pajak Penghasilan menurut Undang-Undang Republik

Indonesia tentang Pajak Penghasilan Nomor 36 Tahun 2008 adalah Pajak

Penghasilan dikenakan terhadap Subjek Pajak atas penghasilan yang

diterima atau diperolehnya dalam tahun pajak.

2.

Subjek Pajak

Menurut Undang-Undang tentang Pajak Penghasilan Nomor 36 Tahun

2008 Pasal 2 ayat 1 menyatakan bahwa, yang menjadi subjek pajak

adalah:

a.

Orang pribadi;

b.

Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak;

c.

Badan; dan

d.

Bentuk usaha tetap.

3.

Bukan Subjek Pajak

Menurut Undang-Undang tentang Pajak Penghasilan Nomor 36 Tahun

2008 Pasal 3 ayat 1 menyatakan bahwa, yang tidak termasuk subjek pajak

sebagaimana yang dimaksud dalam Pasal 2 adalah:

b.

Pejabat-pejabat perwakilan diplomatik dan konsulat atau

pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan

kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama

dengan mereka dengan syarat bukan warga negara Indonesia dan di

Indonesia tidak menerima atau memperoleh penghasilan diluar jabatan

dan pekerjaannya tersebut serta negara bersangkutan memberikan

perlakuan timbal balik;

c.

Organisasi-organisasi internasional dengan syarat:

1)

Indonesia menjadi anggota organisasi tersebut;

2)

Tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain memberikan pinjaman kepada

pemerintah yang dananya berasal dari iuran para anggota.

4.

Objek Pajak

Pengertian Objek Pajak menurut Undang-Undang tentang Pajak

Penghasilan Nomor 36 Tahun 2008 Pasal 4 ayat 1 yang menjadi objek

pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis

yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi

atau untuk menambah kekayaan Wajib Pajak yang ebrsangkutan, dengan

nama dan dalam bentuk apapun, termasuk:

a.

Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam Undang-undang ini.

b.

Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

c.

Laba usaha.

d.

Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1)

Keuntungan

karena

pengalihan

harta

kepada

perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau

penyertaan modal.

2)

Keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan

badan lainnya.

3)

Keuntungan

karena

likuidasi,

penggabungan,

peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi

dengan nama dan dalam bentuk apa pun.

4)

Keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam

garis keturunan lurus satu derajat dan badan keagamaan, badan

pendidikan, badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur lebih lanjut dengan Peraturan Menteri

Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan,

kepemilikan, atau penguasaan di antara pihak-pihak yang

5)

Keuntungan karena penjualan atau pengalihan sebagian atau

seluruh hak penambangan, tanda turut serta dalam pembiayaan,

atau permodalan dalam perusahaan pertambangan.

e.

Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak.

f.

Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang.

g.

Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa

hasil usaha koperasi.

h.

Royalti atau imbalan atas penggunaan hak.

i.

Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j.

Penerimaan atau perolehan pembayaran berkala.

k.

Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah.

l.

Keuntungan selisih kurs mata uang asing.

m.

Selisih lebih karena penilaian kembali aktiva.

n.

Premi asuransi.

o.

Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

p.

Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak.

r.

Imbalan bunga.

s.

Surplus Bank Indonesia.

5.

Bukan Objek Pajak

Pengertian bukan Objek Pajak menurut Undang-Undang tentang Pajak

Penghasilan Nomor 36 Tahun 2008 Pasal 4 ayat 3 yang dikecualikan dari objek

pajak adalah:

a.

Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil

zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh

pemerintah dan yang diterima oleh penerima zakat yang berhak atau

sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang

diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk

atau disahkan oleh pemerintah dan yang diterima oleh penerima

sumbangan yang berhak, yang ketentuannya diatur dengan atau

berdasarkan Peraturan Pemerintah.

b.

Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan

lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial

termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha

mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan

Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha,

pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang

bersangkutan.

d.

Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti

saham atau sebagai pengganti penyertaan modal.

e.

Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari

Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib

Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak

yang menggunakan norma penghitungan khusus (deemed profit).

f.

Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi bea siswa.

g.

Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas

sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara,

atau badan usaha milik daerah, dari penyertaan modal pada badan usaha

yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1)

Dividen berasal dari cadangan laba yang ditahan.

2)

Bagi perseroan terbatas, badan usaha milik negara dan badan usaha

milik daerah yang menerima dividen, kepemilikan saham pada badan

yang memberikan dividen paling rendah 25% dari jumlah modal yang

disetor.

h.

Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah

disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja

i.

Penghasilan dari modal yang ditanamkan oleh dana pensiun, dalam

bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri

Keuangan.

j.

Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan,

perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan

kontrak investasi kolektif.

k.

Penghasilan yang diterima atau diperoleh perusahaan modal ventura

berupa bagian laba dari badan pasangan usaha yang didirikan dan

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan

pasangan usaha tersebut:

1)

merupakan perusahaan mikro, kecil, menengah, atau

yang

menjalankan kegiatan dalam sektorsektor usaha yang diatur dengan

atau berdasarkan Peraturan Menteri Keuangan.

2)

Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

l.

Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

m.

Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang

bergerak dalam bidang pendidikan dan/atau bidang penelitian dan

pengembangan, yang telah terdaftar pada instansi yang membidanginya,

yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan

pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu

ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan

Menteri Keuangan.

n.

Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara

Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

B.

Pajak Penghasilan Pasal 21 (PPh Pasal 21)

1.

Pajak Penghasilan Pasal 21

Pengertian Pajak Penghasilan Pasal 21 menurut Peraturan Direktur Jenderal

Pajak Nomor PER-16/PJ/2016 pasal 1 (satu) adalah Pajak Penghasilan

sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib

Pajak orang pribadi Subjek Pajak dalam negeri, yang selanjutnya disebut PPh

Pasal 21, adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan,

dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan

pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi

Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21

Undang-Undang Pajak Penghasilan.

2.

Penerima Penghasilan yang Dipotong PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 pasal 3

(tiga), penerima Penghasilan yang dipotong Pajak Penghasilan Pasal 21 dan/atau

Pajak Penghasilan Pasal 26 adalah orang pribadi yang merupakan:

a.

Pegawai;

b.

Penerima uang pesangon, pensiun atau uang manfaat pensiun,

c.

Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pemberian jasa, meliputi:

d.

Tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris;

e.

Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman budaya;

f.

Olahragawan;

g.

Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

h.

Pengarang, peneliti, penerjemah;

i.

Pemberi jasa dalam segala bidang termasuk teknik, komputer dan

sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi

dan sosial serta pemberi jasa kepada suatu kepanitiaan;

j.

Agen iklan;

k.

Pengawas atau pengelola proyek;

l.

Pembawa pesan atau yang menemukan langganan atau yang menjadi

perantara;

m.

Petugas penjaga barang dagangan;

n.

Petugas dinas luar asuransi; dan/atau

o.

Distributor perusahaan

multilevel marketing

dan

direct selling

dan

p.

Anggota dewan komisaris atau dewan pengawas yang tidak

merangkap sebagai pegawai tetap pada perusahaan yang sama

q.

Mantan pegawai; dan/atau

r.

Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaan dalam suatu kegiatan, antara lain:

1)

Peserta perlombaan dalam segala bidang, antara lain perlombaan

olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi, dan

perlombaan lainnya;

2)

Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan

kerja;

3)

Peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu;

4)

Peserta pendidikan dan pelatihan;

5)

Peserta kegiatan lainnya.

3.

Tidak Termasuk Penerima Penghasilan yang Dipotong PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 pasal 4,

tidak termasuk dalam pengertian penerima penghasilan yang dipotong PPh Pasal

21 dan/atau PPh Pasal 26, sebagimana dimaksud dalam pasal 3 adalah:

a.

Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada mereka

yang bekerja pada dan bertempat tinggal bersama mereka, dengna

syarat bukan Warga Negara Indonesia dan di Indonesia tidak

pekerjaannya tersebut, serta negara yang bersangkutan memberikan

perlakuan timbal balik;

b.

Pejabat perwakilan organisasi internasional sebagaimana dimaksud

dalam pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan,

yang telah diterapkan oleh Meteri Keuangan, dengan syarat bukan

Warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan

atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

4.

Penghasilan yang Dipotong PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 pasal 5

ayat 1 (satu) dan 2 (dua),yaitu: (1) penghasilan yang dipotong Pajak Penghasilan

Pasal 21 dan/atau Pajak Penghasilan Pasal 26 adalah:

a.

Penghasilan yang diterima atau diperoleh Pegawai Tetap, baik berupa

Pengahsilan yang Bersifat Teratur maupun Tidak Teratur;

b.

Penghasilan yang diterima atau diperoleh penerima pensiun secra teratur

berupa uang pensiun atau penghasilan sejenisnya;

c.

Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari

tua, atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya

melewati jangka waktu 2 (dua) tahun sejak pegawai berhenti bekerja;

d.

Penghasilan Pegawai Tidak Tetap atau Tenaga Kerja Lepas, berupa upah

harian, upah, mingguan, upah satuan, upah borongan atau upah yang

e.

Imbalan kepada Bukan Pegawai, antara lain berupa honorarium, komisi,

fee

, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun

sebagai imbalan sehubungan jasa yang dilakukan;

f.

Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan

nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun;

g.

Penghasilan berupa honorarium atau imbalan yang bersifat tidal teratur

yang diterima atau diperoleh anggota dewan komisaris atau dewan

pengawas yang tidak merangkap sebagai Pegawai etap pada perusahaan

yang sama;

h.

Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus atau imbalan

lain yang bersifat tidak teratur yang diterima atau diperoleh mantan

pagawai; atau

i.

Penghasilan berupa penarikan dana pensiun oleh peserta program pensiun

yang masih berstatus sebagai pegawai, dari dana pensiun yang pendirinya

telah disahkan oleh Menteri Keuangan.

(2) penghasilan yang dipotong Pajak Penghasilan Pasal 21 dan/atau Pajak

Penghasilan Pasal 26 sebagaimana dimaksud pada ayat (1) termasuk pula

penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama

dan dalam bentuk apapun yang diberikan oleh:

a. Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau

b. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan anma

5.

Tidak Termasuk Penghasilan yang Dipotong PPh Pasal 21

Menurut Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 pasal 8,

tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah:

a.

Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi beasiswa.

b.

Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk

apapun yang diberikan oleh Wajib Pajak atau pemerintah.

c.

Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya

telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran

jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau

badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh

pemberi kerja.

d.

Zakat yang diterima oleh orang pribadi yang berhak dari badan atau

lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah, atau

sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang

diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari

lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah

sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau

penguasaan di antara pihak-pihak yang bersangkutan.

e.

Beasiswa, yang memenuhi persyaratan tertentu yang ketentuannya diatur

6.

Pemotong dan Kewajiban Pemotong

a.

Pemotong PPh Pasal 21

Menurut Undang-Undang Republik

Indonesia tentang Pajak

Penghasilan Nomor 36 Tahun 2008 Pasal 21 ayat 1, pemotong pajak atas

penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan

nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak

orang pribadi dalam negeri wajib dilakukan oleh:

1.

Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang

dilakukan oleh pegawai atau bukan pegawai;

2.

Bendahara pemerintah yang membayar gaji, upah, honorarium,

tunjangan, dan pembayaran lain sehubungan dengan pekerjaan, jasa,

atau kegiatan;

3.

Dana pensiun atau badan lain yang membayarkan uang pensiun dan

pembayaran lain dengan nama apapun dalam rangka pensiun;

4.

Badan yang membayar honorarium atau pembayaran lain sebagai

imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang

melakukan pekerjaan bebas;

5.

Penyelenggara kegiatan yang melakukan pembayaran sehubungan

dengan pelaksanaan suatu kegiatan.

Menurut Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016

pasal 22 ayat 1, ayat 4, ayat 5, dan Pasal 24 ayat 2, tentang kewajiban

pemotong PPh Pasal 21 dan/atau Pasal 26 adalah:

1.

Pemotong PPh Pasal 21 dan/atau Pasal 26 dan penerima penghasilan

yang dipotong PPh Pasal 21 wajib mendaftarkan diri ke Kantor

Pelayanan Pajak sesuai dengna ketentuan peraturan

perundang-undangan perpajakan.

2.

Pemotong PPh Pasal 21 dan/atau Pasal 26 wajib menghitung,

memotong, menyetorkan, dan melaporkan PPh Pasal 21 dan/atau Pasal

26 yang terutang untuk setiap bulan kalender.

3.

Pemotong PPh Pasal 21 dan/atau Pasal 26 wajib membuat catatan atau

kertas perhitungan PPh Pasal 21 dan/atau Pasal 26 untuk

masing-masing penerima penghasilan, yang menjadi dasar pelaporan PPh

Pasal 21 dan/atau Pasal 26 yang terutang untuk setiap Masa Pajak dan

wajib menyimpan catatan atau kertas kerja perhitungan tersebut sesuai

dengan ketentuan peraturan perundang-undangan perpajakan.

4.

Pemotong PPh Pasal 21 dan/atau Pasal 26 wajib melaporkan

pemotongan dan penyetoran PPH Pasal 21 dan/atau Pasal 26 untuk

setiap Masa Pajak yang dilakukan melalui penyampaian Surat

Pemberitahuan Masa PPh Pasal 21 dan/atau Pasal 26 ke Kantor

Pelayanan Pajak tempat Pemotongan PPH Pasal 21 dan/atau Pasal 26

tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap

keluarga.

b.

PTKP per bulan sebagaimana dimaksud dalam Pasal 10 ayat (2)

huruf c adalah PTKP per tahun sebagaimana dimaksud pada ayat

(1) dibagi 12 (dua belas), sebesar:

1.

Rp4.500.000,00 (empat juta lima ratus ribu rupiah) untuk diri

Wajib Pajak orang pribadi;

2.

Rp375.000,00 (tiga ratus tujuh puluh lima ribu rupiah)

tambahan unutk Wajib Pajak yang kawin;

3.

Rp375.000,00 (tiga ratus tujuh puluh lima ribu rupiah)

tambahan untuk setiap anggota keluarga sedarah dan keluarga

semenda dalam garis dalam garis keturunan lurus serta anak

angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3

(tiga) orang untuk setiap keluarga.

c.

Besarnya PTKP bagi karyawati berlaku ketentuan sebagai berikut:

1.

Bagi karyawati kawin, sebesar PTKP untuk dirinya sendiri;

2.

Bagi karyawati tidak kawin, sebesar PTKP untuk dirinya

sendiri ditambah PTKP untuk keluarga yang menjadi

tanggungan sepenuhnya.

d.

Dalam hal karyawati kawin dapat menunjukkan keterangan tertulis

dari Pemerintah Daerah setempat serendah-rendahnya kecamatan

yang menyatakan bahwa suaminya tidak menerima atau

dirinya sendiri ditambah PTKP untuk status kawin dan PTKP unutk

keluarga yang menjadi tanggungan sepenuhnya.

e.

Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun

kalender.

f.

Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (5),

besarnya PTKP untuk pegawai yang abru datang dan menetab di

Indonesia dalam bagian tahun kalender ditentukan berdasarkan

keadaan pada awal bulan dari bagian tahun kalender yang

bersangkutan.

9.

Biaya Jabatan

Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto untuk

penghitungan pemotongan Pajak Penghasilan bagi pegawai tetap sebagaimana

dimaksud dalam Undang-Undang Republik Indonesia Nomor 36 Tahun 2008

Pasal 21 ayat (3) ditetapkan sebesar 5% (lima persen) dari penghasilan bruto,

setinggi-tingginya Rp6.000.000,00 (enam juta rupiah) setahun atau Rp500.000,00

(lima ratus ribu rupiah) sebulan.

10.

Pegawai Tetap dan Tidak Tetap.

a.

Pegawai Tetap

Menurut Peraturan Direktur Jenderal Pajak Nomor

PER-16/PJ/2016 pasal 1, dalam Peraturan Direktur Jenderal Pajak ini yang

dimaksud dengan pegawai tetap adalah pegawai yang menerima atau

memperoleh penghasilan dalam jumlah tertentu secara teratur,

serta pegawai yang berkerja berdasarkan kontrak untuk suatu jangka

waktu tertentu yang menerima atau memperoleh penghasilan dalam

jumlah tertentu secara teratur.

b.

Pegawai Tidak Tetap

Menurut Peraturan Direktur Jenderal Pajak Nomor

PER-16/PJ/2016 pasal 1, dalam Peraturan Direktur Jenderal Pajak ini yang

dimaksud dengan pegawai tidak tetap/tenaga kerja lepas adalah

pegawai yang hanya menerima penghasilan apabila pegawai yang

bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit

hasil pekerjaan yang dihasilkan atau penyelesaian suatu jenis

pekerjaan yang diminta oleh pemberi kerja.

11.

Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur bagi

Pegawai Tetap

Penghitungan Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan

Teratur bagi Pegawai Tetap menurut Peraturan Direktur Jenderal Pajak Nomor

PER-16/PJ/2016 menyatakan bahwa:

a.

Penghitungan PPH Pasal 21

1.

Untuk menghitung PPh Pasal 21 atas penghasilan Pegawai Tetap,

terlebih dahulu dihitung seluruh penghasilan bruto yang diterima atau

diperoleh salama sabulan, yang memliputi seluruh gaji, segala jenis

tunjangan dan pembayaran teratur lainnya, termasuk uang lembur dan

2.

Untuk perusahaan yang termasuk program premi Jaminan Kecelakaan

Kerja, premi Jaminan Kematian, dan premi Jaminan Pemliharaan

Kesehatan yang dibayar oleh pemberi kerja merupakan penghasilan

pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi

kesehatan, asuransi kecelakaan kerja, asuransi jiwa, asuransi dwiguna,

dan asuransi beasiswa yang dibayarkan oleh pemberi kerja untuk

pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh

Pasal 21, premi tersebutdigabungkan dengan penghasilan bruto yang

dibayarkan oleh pemberi kerjakepada pegawai.

3.

Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh

dengancara mengurangi penghasilan bruto sebulan dengan biaya

jabatan, serta iuranpensiun, iuran Jaminan Hari Tua, dan/atau iuran

Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang

bersangkutan melalui pemberi kerja kepada Dana Pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan ataukepada BPJS

Ketenagakerjaan.

b.

Penghitungan PPh Pasal 21

1.

Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah

penghasilan neto sebulan dikalikan 12.

2.

Dalam hal seorang pegawai tetap dengan kewajiban pajak

subjektifnyasebagai Wajib Pajak dalam negeri sudah ada sejak awal

tahun, tetapi mulaibekerja setelah bulan Januari, maka penghasilan

dengan banyaknya bulan sejakpegawai yang bersangkutan mulai

bekerja sampai dengan bulan Desember.

3.

Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan

Tarif Pasal 17 ayat (1) huruf a UU PPh, yaitu sebesar Penghasilan neto

setahunpada huruf a atau b di atas, dikurangi dengan PTKP.

4.

Setelah diperoleh PPh terutang dengan menerapkan Tarif Pasal 17 ayat

(1)huruf a UU PPh terhadap Penghasilan Kena Pajak sebagaimana

dimaksud padahuruf c, selanjutnya dihitung PPh Pasal 21 sebulan,

yang harus dipotongdan/atau disetor ke kas negara, yaitu sebesar:

a.

jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana

dimaksud pada huruf a dibagi dengan 12; atau

b.

jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana

dimaksudpada huruf b dibagi banyaknya bulan yang menjadi faktor

pengalisebagaimana dimaksud pada huruf b.

c.

Penghitungan PPh Pasal 21

1.

Apabila pajak yang terutang oleh pemberi kerja tidak didasarkan atas

masagaji sebulan, maka untuk penghitungan PPh Pasal 21, jumlah

penghasilantersebut terlebih dahulu dijadikan penghasilan bulanan

denganmempergunakan faktor perkalian sebagai berikut:

a.

Gaji untuk masa seminggu dikalikan dengan 4;

b.

Gaji untuk masa sehari dikalikan dengan 26.

2.

Selanjutnya dilakukan penghitungan PPh Pasal 21 sebulan dengan cara

3.

PPh Pasal 21 atas penghasilan seminggu dihitung berdasarkan PPh

Pasal 21sebulan dalam huruf b dibagi 4, sedangkan PPh Pasal 21 atas

penghasilansehari dihitung berdasarkan PPh Pasal 21 sebulan dalam

huruf b dibagi 26.

d.

Penghitungan PPh Pasal 21

1.

Jika kepada pegawai di samping dibayar gaji bulanan juga dibayar

kenaikan gaji yang berlaku surut (rapel), misalnya untuk 5 (lima)

bulan, maka penghitunganPPh Pasal 21 atas rapel tersebut adalah

sebagai berikut:

a.

rapel dibagi dengan banyaknya bulan perolehan rapel tersebut

(dalam hal ini 5 bulan);

b.

hasil pembagian rapel tersebut ditambahkan pada gaji setiap bulan

sebelumadanya kenaikan gaji, yang sudah dikenakan pemotongan

PPh Pasal 21;

c.

PPh Pasal 21 atas gaji untuk bulan-bulan setelah ada kenaikan,

dihitungkembali atas dasar gaji baru setelah ada kenaikan;

d.

PPh Pasal 21 terutang atas tambahan gaji untuk bulan-bulan

dimaksud adalahselisih antara jumlah pajak yang dihitung dengan

cara sebagaimana dimaksudpada huruf c dikurangi jumlah pajak

yang telah dipotong sebagaimana dimaksud pada huruf b.

e.

Penghitungan PPh Pasal 21

Apabila kepada pegawai di samping dibayar gaji yang didasarkan masa

lamadari satu bulan (rapel) seperti tersebut pada angka 4, maka cara

29

BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Jenis penelitian ini adalah studi kasus, penelitian yang dilakukan terhadap

suatu instansi/perusahaan dan hasil dari penelitian hanya berlaku di tempat

penelitian.

Hasil yang didapatkan dengan menggunakan studi kasus adalah dapat

memahami penghitungan Pajak Penghasilan Pasal 21, kemudian dapat

menarik kesimpulan dari masalah yang didapatkan yaitu mengenai

penghitungan Pajak Penghasilan Pasal 21 di SMK Negeri 4 Yogyakarta.

B.

Waktu dan Tempat Penelitian

a.

Waktu Penelitian

Penelitian ini dilaksanakan selama 1 bulan.

b.

Tempat Penelitian

Penelitian ini dilakukan di SMK Negeri 4 Yogyakarta yang berlokasi

di Jalan Sidikan No. 60, Sorosutan, Umbulharjo, Yogyakarta 55161.

C.

Subyek dan Obyek Penelitian

a.

Subyek Penelitian

Subyek dari penelitian ini adalah pegawai tetap dari SMK Negeri 4

b.

Obyek Penelitian

Obyek penelitian dalam penelitian ini adalah penghitungan Pajak

Penghasilan Pasal 21 terutang atas gaji pegawai tetap di SMK Negeri 4

Yogayakarta.

D.

Proses Penelitian

Metode yang digunakan oleh peneliti dalam penelitian ini adalah kualitatif.

Metode yang menekankan pada aspek pemahaman terhadap suatu masalah

yang ada dan lebih memahami secara luas suatu masalah secara lebih detail.

Desain penelitian yang akan dilakukan oleh peneliti adalah:

1.

Melakukan tinjauan pustaka yang berguna untuk memahami masalah

atau topik yang sudah dipilih oleh peneliti.

2.

Peneliti melakukan perencanaan dalam penyusunan proposal penelitian

yang akan digunakan sebagai bahan penelitian di sekolah negeri.

3.

Peneliti melakukan observasi mengenai gambaran tentang sekolah atau

tempat yang akan dijadikan tempat penelitian.

4.

Peneliti melaksanakan penelitiannya dengan pedoman dari proposal

penelitian yang sudah dibuat atau dirancang sebelumnya. Pelaksanaan

penelitian dimulai dengan mengumpulkan data dengan mengadakan

wawancara dengan pegawai tetap yang ada di SMK Negeri 4

Yogyakarta, selanjutnya melakukan dokumntasi terhadap data yang

didapat oleh peneliti mengenai Penghitungan Pajak Penghasilan Pasal

5.

Menyusun dan menarik kesimpulan hasil dari pengumpulan data SMK

Negeri 4 Yogyakarta.

6.

Penyampaian hasil dari penelitian yang sudah dilakukan oleh peneliti

sebagai syarat untuk memperoleh gelar Sarjana Ekonomi.

E.

Data Penelitian

1.

Gambaran umum SMK Negeri 4 Yogyakarta.

2.

Daftar pegawai tetap di SMK Negeri 4 Yogyakarta.

3.

Data mengenai gaji pegawai tetap golongan IV selama tahun 2017.

4.

Data hasil penghitungan Pajak Penghasilan Pasal 21 pegawai tetap

menurut perusahaan.

5.

Bukti potong Pajak Penghasilan Pasal 21atau 1721-A2 untuk pegawai

tetap.

F.

Cara Pengumpulan Data

1.

Wawancara

Penelitian ini dilakukan dengan wawancara. Proses dari wawancara ini

adalah dengan mewawancarai pihak instansi sekolah yang berhubungan

dengan gaji pegawai. Topik yang akan dibahas dalam wawancara, yaitu

mengenai jumlah gaji yang diterima oleh pegawai tetap selama periode

2017 dan proses penghitungan Pajak Penghasilan Pasal 21 yang dilakukan

oleh perusahaan. Wawancara dilakukan dengan memberikan pertanyaan

yang sudah disiapkan oleh peneliti untuk mendapatkan informasi yang

lengkap mengenai gaji pegawai tetap, selanjutnya dapat dihitung Pajak

2.

Dokumentasi

Dokumentasi dilakukan untuk mengumpulkan data berupa dokumen daftar

gaji pegawai tetap dan penghitungan Pajak Penghasilan Pasal 21 menurut

instansi sekolah.

G.

Penjelasan Operasional

Beberapa hal yang berkaitan dengan penelitian Penghitungan Pajak

Penghasilan Pasal 21 Terutang Pegawai Tetap yang dibahas oleh peneliti di

skripsi ini mengenai kepatuhan dari perusahaan dalam menerapkan proses

penghitungan Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap sesuai dengan

Undang-Undang Republik Indonesia tentang Pajak Penghasilan Nomor 36 Tahun

2008 dan juga Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016.

Peneliti juga harus mempunyai dasar teori yang mendukung penelitian ini,

diantaranya mengenai pemahaman dari Pajak Penghasilan secara umum, tentang

subjek pajak/bukan subjek pajak, objek pajak/bukan objek pajak. Hal yang

berkaitan lainnya yaitu pemahaman Pajak Penghasilan Pasal 21 karena sebagai

sumber dari penelitian ini. Mengenai pegawai tetap, sebagai subjek pajak yang

menerima gaji atas pekerjaan yang sudah dilakukan yang sifatnya teratur. Hal

yang berkaitan mengenai gaji pegawai tetap adalah tunjangan yang diterma juga

oleh pegawai tetap dan juga adanya jabatan atau golongan dari pegawai tersebut,

sehingga memiliki perbedaan penerimaan gaji pegawai tetap sesuai dengan

H.

Teknik Analisis Data

Teknik analisis data yang digunakan peneliti adalah deskriptif, yaitu teknik

analisis data dengan cara mengumpulkan informasi mengenai status suatu gejala

yang ada, keadaan gejala menurut apa adanya pada saat penelitian dilakukan atau

yang sedang berjalan. Langkah yang dilakukan untuk melaksanakan analisis data

yaitu:

a.

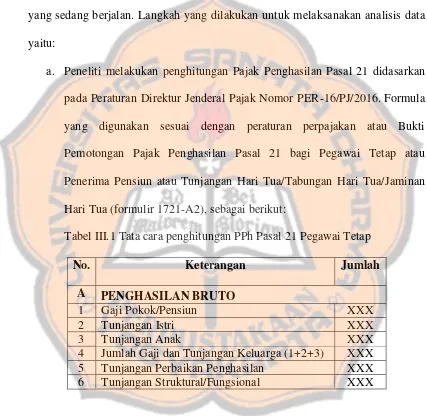

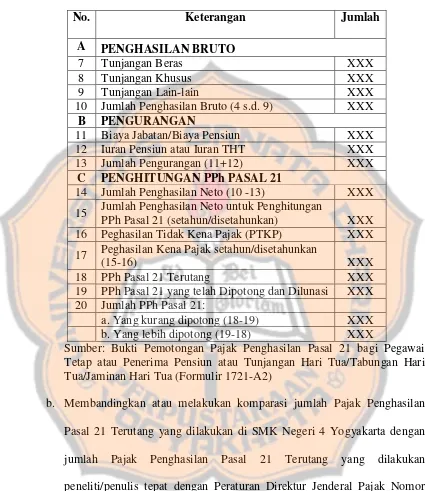

Peneliti melakukan penghitungan Pajak Penghasilan Pasal 21 didasarkan

pada Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016. Formula

yang digunakan sesuai dengan peraturan perpajakan atau Bukti

Pemotongan Pajak Penghasilan Pasal 21 bagi Pegawai Tetap atau

Penerima Pensiun atau Tunjangan Hari Tua/Tabungan Hari Tua/Jaminan

Hari Tua (formulir 1721-A2), sebagai berikut:

Tabel III.1 Tata cara penghitungan PPh Pasal 21 Pegawai Tetap

No.

Keterangan

Jumlah

A

PENGHASILAN BRUTO

1

Gaji Pokok/Pensiun

XXX

2

Tunjangan Istri

XXX

3

Tunjangan Anak

XXX

4

Jumlah Gaji dan Tunjangan Keluarga (1+2+3)

XXX

5

Tunjangan Perbaikan Penghasilan

XXX

6

Tunjangan Struktural/Fungsional

XXX

35

BAB IV

GAMBARAN UMUM

SEKOLAH MENENGAH KEJURUAN NEGERI 4 YOGYAKARTA

A.

Sejarah Singkat SMK Negeri 4 Yogyakarta

SMK Negeri 4 Yogyakarta merupakan Sekolah Menengah Kejuruan Bidang

Pariwisata yang berdiri sejak 1 Januari 1979. SMK Negeri 4 Yogyakarta yang

beralamat di Jalan Sidikan No. 60, Sorosutan, Umbulharjo, Yogyakarta 55161 dan

merupakan sekolah bidang pariwisata terbesar di Yogyakarta dengan jumlah

peserta didik lebih dari 1.600 siswa dan lebih dari 160 Guru dan tenaga

kependidikan.

SMK Negeri 4 Yogyakarta memiliki 4 program keahlian dan 7 paket keahlian

didalamnya, diantaranya:

1.

Perhotelan dan Jasa Pariwisata

Meliputi Kompetensi Perhotelan dan Jasa Pariwisata.

Materi program meliputi : Guiding dengan menggunakan Bahasa Asing,

Ticketing, tour planning, receptionist, petugas reservasi, operator telepon.

Prospek kerja : biro perjalanan wisata, pengelola objek wisata, hotel,

laundry, wiraswasta.

Daya Tampung : 128 Siswa

2.

Kuliner

Materi program meliputi : Pengolahan makanan Indonesia, tata hiding,

food service, ilmu gizi, sanitasi, membuat kue tradisional, menghias kue,

pengelolaan usaha.

Prospek kerja : hotel, restoran, rumah sakit, bakery, café, wiraswasta

Daya Tampung : 192 Siswa

3.

Tata Busana

Materi program meliputi : Menggambar desain, membuat busana pria,

wanita, anak, bayi, membuat pola, menghias busana, membatik.

Prospek kerja : rumah butik,pabrik tekstil, koveksi, wiraswasta.

Daya Tampung : 128 Siswa

4.

Tata Kecantikan

Kompetensi Kehlian Tata Kecantikan Kulit dan Rambut

Materi program meliputi : Merias pengantin, merias wajah fantasy,

merias wajah karakter, perawatan kulit, spa,, pengguntingan rambut,

sanggul.

Prospek kerja : salon, perusahaan kecantikan, rumah spa, wiraswasta.

Daya tampung : 128 Siswa

SMK Negeri 4 Yogyakarta juga bekerja sama dengan Songkhla Vocational

College dari Thailand dalam kegiatan pertukaran pelajar dan guru. Kegiatan

tersebut membuat para siswa untuk dapat mengembangkan keterampilannya

sesuai dengan bidang yang diambil dan juga didukung dengan kegiatan praktik

kerja industri yang juga mendorong para siswa agar lebih mengembangkan

sekolah. Kegiatan praktik kerja industri tersebut tidak hanya diselenggarakan di

Indonesia, namun juga diselenggarakan di luar negeri.

SMK Negeri 4 Yogyakarta pada tahun 2017 memperoleh presatsi yang

membanggakan antara lain, juara 1 Lomba Melukis Poster “Dalam Rangka Hari

Kesehatan Jiwa Sedunia”, juara 3 lomba Display Terbaik dalam Pameran Klinik

Sains Siswa SMK Tahun 2017 yang diadakan oleh Dinas Pendidikan Pemuda dan

Olahraga DIY, juara 1 Lomba Nasyid SMA/ SMK se-Kota Yogyakarta.

B.

Visi dan Misi SMK Negeri 4 Yogyakarta

Visi

Menjadi Lembaga Pendidikan yang Unggul, Mandiri, Berwawasan

Lingkungan berdasarkan IMTAQ.

Misi

1.

Beriman dan bertaqwa terhadap Tuhan Ynag Maha Esa serta berakhlak

mulia.

2.

Profesional dan siap menghadapi tantangan global.

3.

Berjiwa wirausaha, kreatif, inovatif, sehingga mampu menciptakan

lapangan kerja.

4.

Kompeten sehingga dapat terserap di dunia kerja dan industri.

5.

Berwawasan dan peduli terhadap lingkungan.

38

C.

Struktur Organisasi SMK Negeri 4 Yogyakarta 2017/2018

Gambar IV.1 Struktur Organisasi SMK Negeri 4 Yogyakarta 2017/2018

39

BAB V

ANALISIS DATA DAN PEMBAHASAN

A.

Deskripsi Data

Penelitian yang dilakukan di Sekolah Menengah Kejuruan Negeri 4

Yogyakarta bertujuan untuk mengetahui kesesuaian penghitungan Pajak

Penghasilan Pasal 21 Terutang yang dilakukan instansi tersebut dengan

Peraturan Direktur Jendral Pajak Nomor PER-16/PJ/2016. Data yang

diperloreh dalam penelitian ini adalah :

1.

Data diri pegawai tetap di SMK Negeri 4 Yogyakarta yang mencakup

nama pegawai, Nomor Induk Pegawai (NIP), jenis kelamin, golongan

PNS, jabatan. Data diri pegawai tetap ini bersumber dari SMK Negeri 4

Yogyakarta di tahun 2017. Peneliti hanya megambil data untuk 59

pegawai di SMK Negeri 4 Yogyakarta yang memiliki golongan PNS

yaitu golongan IV. Data diri pegawai yang telah diolah oleh penulis

40

Tabel V.1 Data Diri Pegawai SMK Negeri 4 Yogyakarta Golongan IV

No Nama Pegawai Golongan Jabatan NIP

1 Dra. Ida Farida IV/c Guru Utama Muda 195905251985032007

2 Dra. Rini Tri Puji Astuti IV/b Guru Madya 196202181987032008

3 Heni Purwanti, S.Tp., M.Pd IV/a Guru Madya 197411222000122003

4 Warni Setianingsih, S.Pd IV/a Guru Madya 196809081997022003

5 Siti Alfiah, S.Pd IV/a Guru Madya 196908081997022002

6 Marjiranto, S.E IV/a Guru Madya 197003141995031002

7 Emi Sri Woerjani, S.Pd IV/a Guru Madya 196805181997022004

8 Heni Suswanti, S.Pd IV/a Guru Madya 196906231997022003

9 Iswarini Indrianingrum, S.Pd IV/a Guru Madya 196808311997022002

10 Yuni Heruwati, S.Pd IV/a Guru Madya 196506161996012001

11 Hadi Susilo, S.pd IV/a Guru Madya 196512101995121002

12 Sapti Marsumi, S.Pd IV/a Guru Madya 196309281995122001

13 Yulien Siti Juaiseh ,S.Pd IV/a Guru Madya 196907081994022002

14 Dwi Bayuni, S.Pd IV/a Guru Madya 196206131991032002

15 Dra. Miftakhul Wahniyatun IV/a Guru Madya 196712131995012001

16 Elyas, S.Pd,., M.Eng IV/a Guru Madya 196812081994121004

17 Dra. Wahyu Widayati IV/a Guru Madya 196004071994032001

18 Fauzan Budiyanto, S.Pd IV/a Guru Madya 195902251991031004

19 Dra. Kristina Untung Iswidayati IV/a Guru Madya 196303211994122001

20 Indriana Yuliati, S.Pd IV/a Guru Madya 196307171991122002

41

Tabel V.1 (lanjutan)

No Nama Pegawai Golongan Jabatan NIP

21 Hartanti, S.Pd IV/a Guru Madya 196907051991032015

22 Setyo Budi Sungkowo, S.Pd IV/a Kepala Sekolah 196703251990061001

23 Dewantari Trisnamurti, S.Pd IV/a Guru Madya 196301161989032003

24 Bambang Soelistyoadi IV/a Guru Madya 195802101991031007

25 Sri Hartuti IV/a Guru Madya 196607121989032013

26 Dra. Ninik Setyorini IV/a Guru Madya 196605201992032009

27 Yuli Ismiyati, S.Pd IV/a Guru Madya 196407231989022002

28 Arum Tri Endah Sarwa Peni, S.S IV/a Guru Madya 196612161990032007

29 Dra. Sri Supriyanti IV/a Guru Madya 196005131989032003

30 Widodo Muryono Haryo IV/a Guru Madya 196205191988031007

31 Drs. Yulius Suraji IV/a Guru Madya 195807291989031002

32 Drs. Sukirman IV/a Guru Madya 196110031989031006

33 Dra. Eka Purwanti Saptaningtyas IV/a Guru Madya 196205071987032006

34 Dra. Sri Rahayu Tyas Wibowo IV/a Guru Madya 196101311984032005

35 Ninik Harwiyani IV/a Guru Madya 195709131988032002

36 Dra. Siswanti IV/a Guru Madya 195808111984032006

37 Dra. Yayuk Endang Yuniarti IV/a Guru Madya 196106281989022001

38 Sujani, S.Pd IV/a Guru Madya 196110311987032004

39 Luh Komang Sri Budiastusi IV/a Guru Madya 196401261989022002

40 Dra. Valentina Poniyem IV/a Guru Madya 195911041988032002

42

Tabel V.1 (lanjutan)

No Nama Pegawai Golongan Jabatan NIP

41 Dra. Emmy Roslikhati IV/a Guru Madya 196103231988032005

42 Pujianto IV/a Guru Madya 196111291988031005

43 Nanik Langgeng Nuraningsih, S.Pd IV/a Guru Madya 196008281983032013

44 Dra. Nuraningsih IV/a Guru Madya 196306291988032008

45 Endang Sri Sumiyati IV/a Guru Madya 195705161981032004

46 Dra. Niken Rumi Astuti Ariningsih IV/a Guru Madya 196004101983032012

47 Dra. Liliek Anggraini IV/a Guru Madya 195908101985032011

48 Didiek Samsucahyo IV/a Guru Madya 195910141986021001

49 Dra. Nurul Hayati Fauziah IV/a Guru Madya 196001171986022002

50 Eka Palupi IV/a Guru Madya 195709291983032005

51 Drs. Bambang Pamungkas IV/a Guru Madya 195811191986021001

52 Dra. Sumiyati IV/a Guru Madya 195812061986022002

53 Drs. Winarno IV/a Guru Madya 195902201986011003

54 Dra. Tamti Purwanti IV/a Guru Madya 196001011985032020

55 Mulyani Ratna IV/a Guru Madya 195710821982032006

56 Sunnatilah IV/a Guru Madya 195708041981032005

57 Nunuk Windaryati IV/a Guru Madya 195708307981032005

58 Hartati IV/a Guru Madya 195805057982032011

59 Patonah, S.Pd IV/a Guru Madya 197412271997032002