PT. VERENA MULTI FINANCE Tbk

(d/h PT. VERENA OTO FINANCE Tbk)

LAPORAN KEUANGANUNTUK PERIODE YANG BERAKHIR

PADA TANGGAL-TANGGAL 31 MARET 2011, 31 DESEMBER 2010 (AUDITAN) DAN 31 MARET 2010

DAFTAR ISI

Halaman SURAT PERNYATAAN DIREKSI

LAPORAN KEUANGAN – Untuk periode yang berakhir pada tanggal 31 Maret 2011, 31 Desember 2010 (Auditan)dan 31 Maret 2010

Neraca 1

Laporan Laba Rugi 3

Laporan Perubahan Ekuitas 4

Laporan Arus Kas 5

- 1 - (d/h PT. VERENA OTO FINANCE Tbk)

NERACA

31 MARET 2011 (TIDAK DIAUDIT) DAN 31 DESEMBER 2010 (AUDITAN)

Catatan 31 Maret 2011 31 Desember 2010

Rp Rp

ASET

Kas dan setara kas 3d,3h,4

Pihak hubungan istimewa 3c,28 559,177,187 577,775,406

Pihak ketiga 259,511,620,984 27,253,405,782

Jumlah 260,070,798,171 27,831,181,188

Piutang pembiayaan konsumen - setelah dikurangi pendapatan yang belum diakui dan cadangan kerugian penurunan nilai sebesar Rp 225.061.402 ribu tahun 2011

dan Rp 206.477.658 ribu tahun 2010 3d,3j,3l,5

Pihak hubungan istimewa 3c,28 177,284,368 190,020,226

Pihak ketiga 931,297,203,541 841,135,087,925

Jumlah 931,474,487,909 841,325,108,151

Penyertaan pada perusahaan asosiasi 3k,6 20,087,555,772 20,087,555,772 Piutang lain-lain

Pihak hubungan istimewa 3c,3d,7,28 1,393,197,305 1,615,211,997

Pihak ketiga 48,109,548 35,120

Jumlah 1,441,306,853 1,615,247,117

Biaya dibayar di muka 3c,3m,8,28 5,491,452,057 4,010,702,586

Aset pajak tangguhan 3t,26 3,283,113,707 3,000,223,435

Aset tetap - setelah dikurangi akumulasi penyusutan sebesar

Rp 22.856.808 ribu tahun 2011 dan

Rp 22.165.386 ribu tahun 2010 3n,9 22,644,747,698 22,473,674,980

Aset lain-lain - bersih

3c,3o,3p,10,

28 48,421,447,343 40,900,304,208

JUMLAH ASET 1,292,914,909,510 961,243,997,437

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

- 2 - NERACA

31 MARET 2011 (TIDAK DIAUDIT) DAN 31 DESEMBER 2010 (AUDITAN)

Catatan 31 Maret 2011 31 Desember 2010

Rp Rp

LIABILITAS DAN EKUITAS LIABILITAS

Hutang bank 3d,11

Pihak hubungan istimewa 3c,28 9,166,666,668 5,000,000,000

Pihak ketiga 559,895,615,546 736,122,929,810

Jumlah 569,062,282,214 741,122,929,810

Surat berharga yang diterbitkan - bersih 3d,12 495,624,352,355

-Hutang usaha kepada pihak ketiga 3d,13 13,006,341,948 11,760,182,495

Hutang lain-lain 3d,14

Pihak hubungan istimewa 3c,28 53,744,636 10,734,522

Pihak ketiga 28,397,564,518 27,733,017,083

Jumlah 28,451,309,154 27,743,751,605

Biaya masih harus dibayar 3d,15 8,194,574,088 8,118,975,341

Hutang pajak 3t,16,26 7,663,104,768 6,996,243,355

Hutang jangka panjang 3d,17

Jatuh tempo dalam satu tahun 612,680,213 1,202,693,804

Jatuh tempo lebih dari satu tahun -

-Jumlah 612,680,213 1,202,693,804

Kewajiban imbalan pasca kerja 3s,18 4,039,465,802 3,444,111,951

JUMLAH LIABILITAS 1,126,654,110,542 800,388,888,361

EKUITAS

Modal saham - nilai nominal Rp 100 per saham Modal dasar - 2.000.000.000 saham Modal ditempatkan dan disetor -

1.002.000.352 saham tahun 2011

dan 11.002.000.352 saham tahun 2010 1b,19 100,200,035,200 100,200,035,200

Tambahan modal disetor 3q,19 (2,384,634,362) (2,384,634,362)

Saldo laba 68,445,398,130 63,039,708,238

JUMLAH EKUITAS 166,260,798,968 160,855,109,076

JUMLAH LIABILITAS DAN EKUITAS 1,292,914,909,510 961,243,997,437

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

- 3 - LAPORAN LABA RUGI

UNTUK PERIODE TIGA BULAN YANG BERAKHIR 31 MARET 2011 (TIDAK DIAUDIT) DAN 2010 (TIDAK DIAUDIT)

Catatan/

Notes 31 Maret 2011 31 Maret 2010

Rp Rp

PENDAPATAN 3r

Pembiayaan konsumen 3c,3d,3j,20,28 42,114,905,623 30,387,067,155

Administrasi 21 3,680,748,020 3,100,476,488

Bunga 3c,28 1,084,723,655 88,209,328

Pemulihan penyisihan piutang ragu-ragu - 180,174,521

Pendapatan penalti 22 4,433,635,663 3,714,717,806

Pendapatan lain-lain 3c,23,28 4,549,784,574 506,143,366

JUMLAH PENDAPATAN 55,863,797,535 37,976,788,664

BEBAN 3r

Bunga dan pembiayaan lainnya 3c,3d,24,28 26,731,542,679 16,854,897,919

Umum dan administrasi 3c,3i,25,28 6,313,340,551 5,648,896,304

Tenaga kerja 10,010,270,105 8,171,183,510

Imbalan pasca kerja 3s,18 375,000,000 250,000,000

Beban cadangan kerugian penurunan

nilai/ beban piutang ragu-ragu 3l,5 2,909,912,940

-Rugi penjualan jaminan yang

dikuasakan kembali 3p 2,017,601,943 465,193,544

Beban lain-lain 148,542,793 121,325,300

JUMLAH BEBAN 48,506,211,011 31,511,496,577

LABA SEBELUM PAJAK 7,357,586,524 6,465,292,087

MANFAAT (BEBAN) PAJAK 3t,26

Pajak kini (2,234,786,903) (2,000,452,733)

Pajak tangguhan 282,890,272 321,629,711 JUMLAH BEBAN PAJAK (1,951,896,631) (1,678,823,022)

LABA BERSIH 5,405,689,893 4,786,469,065

LABA PER SAHAM DASAR 3u,27

(dalam Rupiah penuh) 5 5

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

- 4 - LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE TIGA BULAN YANG BERAKHIR 31 MARET 2011 (TIDAK DIAUDIT) DAN 2010 (TIDAK DIAUDIT) Modal Tambahan

saham modal disetor Saldo laba Jumlah ekuitas

Rp Rp Rp Rp

Saldo per 1 Januari 2010 100,200,002,000 (2,384,637,682) 37,085,055,592 134,900,419,910 Penyesuaian sehubungan dengan

penerapan awal PSAK 55 (revisi 2006) 42,248,144 42,248,144 Saldo per 1 Januari 2010

setelah penyesuaian sehubungan dengan penerapan awal PSAK 55

(revisi 2006) 100,200,002,000 (2,384,637,682) 37,127,303,736 134,942,668,054

Penambahan modal disetor - - -

-Laba bersih tahun berjalan - - 4,786,469,065 4,786,469,065 Saldo per 31 Maret 2010 100,200,002,000 (2,384,637,682) 41,913,772,801 139,729,137,119 Saldo per 1 Januari 2011 100,200,035,200 (2,384,634,362) 63,039,708,237 160,855,109,075

Penambahan modal disetor - - -

-Laba bersih tahun berjalan - - 5,405,689,893 5,405,689,893 Saldo per 31 Maret 2011 100,200,035,200 (2,384,634,362) 68,445,398,130 166,260,798,968

- 5 -

LAPORAN ARUS KAS

UNTUK PERIODE TIGA BULAN YANG BERAKHIR 31 MARET 2011 (TIDAK DIAUDIT) DAN 2010 (TIDAK DIAUDIT)

31 Maret 2011 31 Maret 2010

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari:

Pembiayaan konsumen 424,161,018,227 383,482,042,472 Hutang lain-lain 39,017,392 1,246,622,644 Pembayaran kas untuk:

Pembiayaan konsumen (472,147,191,295) (345,890,015,397) Beban operasional (16,183,980,843) (14,751,728,000) Pembayaran bunga (25,049,201,419) (14,955,039,417) Pembayaran pajak penghasilan (1,388,690,661) (1,011,292,407) Kas Bersih Digunakan untuk Aktivitas Operasi (89,484,304,943) 8,208,799,223

ARUS KAS DARI AKTIVITAS INVESTASI

Hasil penjualan aset tetap 887,574,587 83,912,000 Perolehan aset tetap (2,147,671,370) (1,306,837,590) Kas Bersih Digunakan untuk Aktivitas Investasi (1,260,096,783) (1,222,925,590)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan hutang bank 138,294,908,233 90,444,268,021 Pembayaran hutang bank (310,935,241,879) (98,639,159,643)

Perolehan hutang obligasi 500,000,000,000

-Pembayaran biaya emisi obligasi (4,375,647,645)

-Kas Bersih Diperoleh dari Aktivitas Pendanaan 322,984,018,709 (8,194,891,622)

KENAIKAN (PENURUNAN) BERSIH KAS

DAN SETARA KAS 232,239,616,983 (1,209,017,989)

KAS DAN SETARA KAS AWAL TAHUN 27,831,181,188 4,089,388,984

KAS DAN SETARA KAS AKHIR TAHUN 260,070,798,171 2,880,370,995

Informasi tambahan:

Saldo kas yang dibatasi penggunaannya 1,215,066,040 1,192,140,210

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

1. UMUM

a. Pendirian dan Informasi Umum

PT. Verena Multi Finance Tbk (d/h PT. Verena Oto Finance Tbk) (“Perusahaan”) didirikan dengan nama PT. Maxima Perdana Finance berdasarkan akta No. 43 tanggal 21 Juli 1993 dari Sri Nanning, S.H., notaris di Jakarta. Akta tersebut telah mendapat pengesahan dari Menteri Kehakiman Republik ndonesia dengan Surat Keputusan No. C2-11503.HT.01.01.Th.93 tanggal 29 Oktober 1993 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 88 tanggal 4 November 1994, Tambahan No. 8832. Berdasarkan akta No. 46 tanggal 14 Pebruari 2003 dari Eliwaty Tjitra, S.H., notaris di Jakarta, nama Perusahaan diubah menjadi PT. Victoria Finance Indonesia. Akta tersebut telah memperoleh persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan surat keputusan No. C-11197 HT.01.04.TH.2003 tanggal 21 Mei 2003 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 78 tanggal 30 September 2003 Tambahan No. 9255.

Selanjutnya, berdasarkan Akta No. 6 tanggal 11 Juni 2003 dari Herlien Widjaja, S.H., notaris di Jakarta, nama Perusahaan diubah menjadi PT. Verena Oto Finance. Perubahan ini telah memperoleh persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-15620 HT.01.04.TH.2003 tanggal 7 Juli 2003 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 87 tanggal 31 Oktober 2003 Tambahan No. 10899.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir adalah sebagaimana termaktub dalam akta Pernyataan Keputusan Rapat Umum Pemegang Saham Tahunan dan Rapat umum Pemegang Saham Luar Biasa Perseroan Terbatas PT. Verena Oto Finance Tbk No. 33 tanggal 27 Agustus 2010 dari Fathiah Helmi, S.H., notaris di Jakarta, dalam rangka perubahan nama Perusahaan menjadi PT. Verena Multi Finance Tbk. Perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia dan Menteri Keuangan Republik Indonesia, masing-masing dengan Surat Keputusan No. AHU-45965.HT.01.02. Tahun 2010 tanggal 28 September 2010 dan No. KEP-654/KM.10/2010 tanggal 9 Desember 2010. Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan utama Perusahaan meliputi usaha pembiayaan dalam bentuk dana atau barang modal meliputi bidang sebagai berikut:

a. Sewa guna usaha b. Anjak piutang c. Kartu kredit

d. Pembiayaan konsumen.

Saat ini, Perusahaan menjalankan usaha utamanya dibidang pembiayaan konsumen.

Perusahaan, dengan nama sebelumnya, PT Maxima Perdana Finance, memperoleh izin usaha lembaga pembiayaan dari Menteri Keuangan Republik Indonesia dengan surat keputusan No.994/KMK.017/1993 tanggal 30 Desember 1993. Selanjutnya, berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. KEP-161/KM.6/2004 tanggal 4 Mei 2004, izin usaha tersebut dinyatakan berlaku bagi Perusahaan.

Saat ini, Perusahaan menjalankan usaha utamanya dibidang pembiayaan konsumen dan mempunyai 28 (dua puluh lima) kantor cabang yang berlokasi di Batu Ceper, Kelapa Gading, Radio Dalam, Kalimalang, Tangerang, Surabaya, Medan, Palembang, Pekan Baru, Samarinda, Makasar, Bandung, Bogor, Banda Aceh, Serang, Rantau Prapat, Malang, Bekasi, Depok, Semarang, Surakarta dan Yogyakarta. Kantor pusat Perusahaan beralamat di Gedung Bank Panin, Lantai 3, Jalan Pecenongan No. 84, Jakarta Pusat.

Perusahaan tergabung dalam kelompok usaha (grup) Panin. Jumlah karyawan Perusahaan pada tanggal 31 Maret 2011 dan 31 Desember 2010 masing-masing sebanyak 779 karyawan dan 702 karyawan.

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Maret 2011 dan 31 Desember 2010 adalah sebagai berikut:

Dewan Komisaris

Presiden Komisaris Murniaty Santoso

Komisaris Irwan Atmadja Dinata

Komisaris Independen Iqbal Witjaksono

Dewan Direksi

Direktur Utama Hadi Budiman

Direktur Pemasaran Iman Santoso Iskandar

Direktur Keuangan Andi Harjono

Komite Audit

Ketua Iqbal Witjaksono

Alvin Pasmi Ria Muljani Anggota

Ruang lingkup Direksi Utama mencakup bidang pengembangan sumber daya manusia, general affair, renumerasi dan banking relation. Sedangkan ruang lingkup Direktur Pemasaran mencakup bidang pencapaian target pembiayaan dan penagihan serta pengembangan bisnis dan Direktur Keuangan mencakup akuntansi dan keuangan, sistem informasi dan SOP dan operasional. Gaji dan kesejahteraan dewan komisaris Perusahaan masing-masing sebesar Rp 307.263 ribu dan Rp 197.898 ribu untuk periode tiga bulan yang berakhir 31 Maret 2011 dan 2010.

Gaji dan kesejahteraan dewan direksi Perusahaan masing-masing sebesar Rp 876.682 ribu dan Rp 738.432 ribu untuk periode tiga bulan yang berakhir 31 Maret 2011 dan 2010.

b. Penawaran Umum Saham Perusahaan

Pada tanggal 13 Juni 2008, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (LK) berdasarkan surat BAPEPAM-LK No. S-3825/BL/2008 untuk melakukan penawaran umum atas 460.000.000 saham Perusahaan kepada masyarakat dengan nilai nominal per saham sebesar Rp 100 dan harga penawaran per saham sebesar Rp 100. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 25 Juni 2008. Penawaran umum saham perdana ini disertai dengan penerbitan 46 juta Waran Seri I (Catatan 19).

Pada tanggal 31 Maret 2011 dan 31 Desember 2010 jumlah saham Perusahaan yang tercatat di Bursa Efek Indonesia adalah sebanyak 1.002.000.352 lembar.

2. PENERAPAN STANDAR AKUNTANSI BARU DAN REVISI (PSAK) DAN INTERPRETASI STANDAR AKUNTANSI KEUANGAN (ISAK)

a. Standar yang berlaku efektif pada tahun berjalan

Pada tahun berjalan, Perusahaan menerapkan PSAK dan ISAK revisi berikut ini yang berlaku efektif untuk laporan keuangan yang dimulai pada atau setelah 1 Januari 2011:

PSAK 1 (revisi 2009), Penyajian Laporan Keuangan

PSAK 5 (revisi 2009), Segmen Operasi

PSAK 7 (revisi 2010), Pengungkapan Pihak-pihak Berelasi

PSAK 8 (revisi 2010), Peristiwa Setelah Periode Pelaporan

PSAK 23 (revisi 2010), Pendapatan

PSAK 25 (revisi 2009), Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan

PSAK 48 (revisi 2009), Penurunan Nilai Aset

PSAK 57 (revisi 2009), Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi

ISAK 17, Laporan Keuangan Interim dan Penurunan Nilai

PSAK 1, Penyajian Laporan Keuangan, memberikan beberapa perubahan signifikan dalam penyajian laporan keuangan. PSAK 1 mensyaratkan entitas, antara lain:

Untuk menyajikan dalam laporan perubahan ekuitas, seluruh perubahan pemilik dalam ekuitas. Semua perubahan non-pemilik dalam ekuitas (contohnya pendapatan komprehensif) diminta untuk disajikan dalam satu laporan pendapatan komprehensif atau dalam dua laporan terpisah (laporan laba rugi dan laporan pendapatan komprehensif).

Untuk menyajikan laporan posisi keuangan pada permulaan dari periode komparatif terawal dalam suatu laporan keuangan lengkap apabila entitas menerapkan kebijakan akuntansi secara retrospektif atau membuat penyajian kembali retrospektif sesuai dengan PSAK 25.

Untuk menyajikan kepentingan non pengendali sebagai bagian dari ekuitas (sebelumnya disebut hak minoritas)

b. Standar yang berlaku efektif pada tahun 2010

Pada tahun berjalan, Perusahaan menerapkan PSAK revisi berikut ini yang berlaku efektif untuk laporan keuangan yang dimulai pada atau setelah 1 Januari 2010:

PSAK 50 (revisi 2006), Instrumen Keuangan: Penyajian dan Pengungkapan.

PSAK 55 (revisi 2006), Instrumen Keuangan: Pengakuan dan Pengukuran

PSAK 50 (revisi 2006) menghasilkan pengungkapan instrumen keuangan yang lebih luas termasuk beberapa pengungkapan kualitatif yang berkaitan dengan risiko keuangan dan tujuan manajemen.

PSAK 55 (revisi 2006) memberikan panduan pada pengakuan dan pengukuran instrumen keuangan dan kontrak untuk membeli item non-keuangan. Antara lain, pada tanggal 1 Januari 2010, Perusahaan melakukan klasifikasi atas aset dan kewajiban keuangan yang dimilikinya dan perhitungan metode suku bunga efektif ketika aset atau kewajiban diukur pada biaya perolehan diamortisasi (amortized cost) yang diperoleh sebelumnya dan masih bersaldo pada saat penerapan awal PSAK ini ditentukan berdasarkan arus kas masa depan yang akan diperoleh sejak penerapan awal PSAK ini sampai dengan jatuh tempo instrumen keuangan tersebut. Selain itu, PSAK ini juga mengubah cara Perusahaan dalam mengukur penurunan nilai aset keuangan tergantung pada klasifikasi instrumen keuangan. Karena PSAK ini diterapkan secara prospektif, penerapan awal tidak memiliki pengaruh atas jumlah yang dilaporkan di tahun 2009, kecuali Rp 7.531.399 ribu dari kerugian penurunan nilai aset keuangan yang dibebankan ke saldo laba sesuai dengan Buletin Teknis No. 4, Ketentuan Transisi Penerapan Awal PSAK 50 (revisi 2006) dan PSAK 55 (revisi 2006) dengan perincian sebagai berikut :

Penyesuaian sehubungan dengan

penerapan awal Penyisihan

Penyisihan PSAK 55 awal setelah

awal (revisi 2006) penyesuaian

Rp Rp Rp

Aset

Piutang pembiayaan

konsumen (Catatan 5) 14,662,198,276 42,248,144 14,619,950,132

c. Standar dan Interprestasi yang telah diterbitkan tapi berlaku efektif pada atau setelah 1 Janurai 2012 :

PSAK 10 (revisi 2010), Pengaruh Perubahan Nilai Tukar Valuta Asing

PSAK 18 (revisi 2010), Akuntansi dan Pelaporan Program Manfaat Purnakarya

PSAK 24 (revisi 2010), Imbalan Kerja

PSAK 34 (revisi 2010), Kontrak Konstruksi

PSAK 46 (revisi 2010), Pajak Penghasilan

PSAK 50 (revisi 2010), Instrumen Keuangan: Penyajian

PSAK 53 (revisi 2010), Pembayaran Berbasis Saham

PSAK 60, Instrumen Keuangan: Pengungkapan

PSAK 61, Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah

ISAK 13, Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar Negeri

ISAK 15, Batas Aset Manfaat Pasti, Persyaratan Minimum dan Interaksinya

ISAK 16, Perjanjian Konsesi Jasa

ISAK 18, Bantuan Pemerintah – Tidak Ada Relasi Spesifik dengan Aktivitas Operasi

ISAK 20, Pajak Penghasilan – Perubahan dalam status Pajak Entitas atau Para Pemegang Sahamnya.

Standar dan interpretasi baru/revisi ini merupakan hasil konvergensi Standar Pelaporan Keuangan Internasional (International Financial Reporting Standards).

Sampai dengan tanggal penerbitan laporan keuangan, manajemen sedang mengevaluasi dampak dari standar dan interpretasi terhadap laporan keuangan.

3. KEBIJAKAN AKUNTANSI

a. Penyajian Laporan Keuangan

Laporan keuangan Perusahaan disusun dengan menggunakan prinsip dan praktek akuntansi yang berlaku umum di Indonesia dan telah sesuai dengan Peraturan No. VIII.G.7 tentang “Pedoman Penyajian Laporan Keuangan” yang terdapat dalam Lampiran Keputusan Ketua Bapepam No. KEP-06/PM/2000 tanggal 13 Maret 2000.

Dasar penyusunan laporan keuangan, kecuali untuk laporan arus kas, adalah dasar akrual. Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan adalah mata uang Rupiah (Rp) dan laporan keuangan tersebut disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

b. Transaksi dan Saldo Mata Uang Asing

Pembukuan Perusahaan diselenggarakan dalam mata uang Rupiah. Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs tengah yang ditetapkan oleh Bank Indonesia. Kurs tengah tersebut pada tanggal 31 Maret 2011 dan 31 Desember 2010 masing-masing Rp 8.709 dan Rp 8.991 per 1 USD. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan pada laporan laba rugi tahun yang bersangkutan.

c. Transaksi Hubungan Istimewa

Pihak-pihak yang mempunyai hubungan istimewa adalah:

1) perusahaan baik langsung maupun melalui satu atau lebih perantara, mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan Perusahaan (termasuk holding companies, subsidiaries dan fellowsubsidiaries);

2) perusahaan asosiasi;

3) perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di Perusahaan yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan dengan anggota keluarga dekat adalah mereka yang dapat diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan Perusahaan);

4) karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan Perusahaan, yang meliputi anggota dewan komisaris, direksi dan manajer dari Perusahaan serta anggota keluarga dekat orang-orang tersebut; dan

5) perusahaan di mana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam butir (3) atau (4), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari Perusahaan dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan Perusahaan.

Semua transaksi dengan pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan atau tidak dengan tingkat harga, persyaratan dan kondisi yang sama sebagaimana bila dilakukan dengan pihak ketiga diungkapkan dalam laporan keuangan.

d. Instrumen Keuangan (i) Aset keuangan

Aset keuangan diklasifikasikan ke dalam aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi (FVTPL), aset keuangan dimiliki hingga jatuh tempo (HTM), aset keuangan tersedia untuk dijual (AFS) atau pinjaman yang diberikan dan piutang. Klasifikasi ini tergantung dari sifat dan tujuan perolehan aset keuangan tersebut dan ditentukan pada saat awal pengakuannya.

Metode suku bunga efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari aset atau kewajiban keuangan (atau kelompok aset keuangan dan kewajiban keuangan) dan metode untuk mengalokasikan pendapatan bunga dan beban bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat

komisi dan bentuk lain yang dibayarkan atau diterima oleh para pihak dalam kontrak yang merupakan bagian tidak terpisahkan dari suku bunga efektif, biaya transaksi dan seluruh premium ataupun diskonto lainnya) selama perkiraan umur dari instrumen keuangan, atau (jika lebih tepat) digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari instrumen keuangan.

Perhitungan dari suku bunga efektif termasuk semua fee dan pembayaran atau penerimaan poin yang merupakan bagian integral dari suku bunga efektif. Biaya transaksi termasuk biaya incremental yang secara langsung berkaitan dengan akuisisi atas penerbitan aset atau kewajiban keuangan.

Aset keuangan diukur pada nilai wajar melalui laporan laba rugi (FVTPL)

Aset keuangan diukur pada nilai wajar melalui laporan laba rugi diklasifikasikan menjadi aset keuangan dalam kelompok diperdagangkan atau aset keuangan yang pada saat pengakuan awal telah ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi.

Aset keuangan diklasifikasikan sebagai diperdagangkan apabila:

diperoleh atau dimiliki terutama untuk tujuan dijual kembali dalam waktu dekat; atau

merupakan bagian dari portfolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini ; atau

merupakan derivatif yang tidak ditetapkan dan tidak efektif sebagai instrumen lindung nilai.

Aset keuangan selain aset keuangan yang diperdagangkan, dapat ditetapkan sebagai FVTPL pada saat pengakuan awal, jika:

penetapan tersebut mengeliminasi atau mengurangi secara signifikan ketidak-konsistenan pengukuran dan pengakuan yang dapat timbul; atau

aset keuangan merupakan bagian dari kelompok aset keuangan atau kewajiban atau keduanya, yang dikelola dan kinerjanya berdasarkan nilai wajar, sesuai dengan dokumentasi manajemen risiko atau strategi investasi Perusahaan, dan informasi tentang kelompok tersebut disediakan secara internal kepada manajemen kunci; atau

merupakan bagian dari kontrak yang mengandung satu atau lebih derivatif melekat, dan PSAK 55 (revisi 2006) memperbolehkan kontrak gabungan (aset atau kewajiban) ditetapkan sebagai FVTPL.

Aset keuangan diukur pada nilai wajar melalui laporan laba rugi disajikan sebesar nilai wajar, dengan biaya transaksi diakui pada laporan laba rugi dan selanjutnya diukur pada nilai wajar. Keuntungan dan kerugian pada aset keuangan diukur pada nilai wajar melalui laporan laba rugi diakui pada laporan laba rugi pada saat terjadi.

Aset keuangan yang dimiliki hingga jatuh tempo

Aset keuangan diklasifikasikan sebagai investasi dimiliki hingga jatuh tempo hanya jika investasi tersebut memiliki pembayaran yang tetap atau telah ditentukan dan jatuh temponya telah ditetapkan serta entitas mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Pada saat pengakuan awal, investasi dimiliki hingga jatuh tempo diukur pada nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan aset keuangan. Setelah pengakuan awal, investasi dimiliki hingga jatuh tempo diukur dengan biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi kerugian penurunan nilai yang ada.

Aset keuangan yang tersedia untuk dijual

Aset keuangan yang tidak diklasifikasikan sebagai dimiliki hingga jatuh tempo, diukur pada nilai wajar melalui laporan laba rugi, atau pinjaman yang diberikan dan piutang diklasifikasikan sebagai tersedia untuk dijual. Pada saat pengakuan awal, aset keuangan yang tersedia untuk dijual diukur pada nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung. Setelah itu, aset keuangan tersedia untuk dijual diukur dan dicatat pada nilai wajar. Kerugian penurunan nilai dan perbedaan nilai tukar sebagai hasil dari perhitungan ulang biaya amortisasi pada mata uang moneter aset keuangan tersedia untuk dijual serta bunga yang dihitung menggunakan suku bunga efektif diakui pada laporan laba rugi. Perubahan lainnya pada nilai wajar aset keuangan tersedia untuk dijual, dilaporkan pada komponen yang terpisah pada ekuitas sampai pada saat aset keuangan tersebut diselesaikan, dan keuntungan atau kerugian kumulatif diakui pada laporan laba rugi.

Pinjaman yang diberikan dan piutang

Aset keuangan diklasifikasikan pinjaman yang diberikan dan piutang apabila aset keuangan tersebut memiliki pembayaran tetap atau telah ditentukan, dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diukur pada nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan aset keuangan. Setelah pengakuan awal, pinjaman yang diberikan dan piutang diukur pada biaya perolehan yang diamortisasi dengan memakai metode suku bunga efektif dikurangi kerugian penurunan nilai. Pendapatan bunga dihitung dengan suku bunga efektif, kecuali untuk piutang jangka pendek dimana pengakuan bunganya tidak material.

Penurunan nilai aset keuangan

Pada setiap tanggal neraca, Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan yang diklasifikasikan sebagai kelompok dimiliki hingga jatuh tempo, tersedia untuk dijual atau pinjaman yang diberikan dan piutang mengalami penurunan nilai. Suatu aset keuangan atau kelompok aset keuangan mengalami penurunan nilai dan kerugian penurunan nilai terjadi, jika dan hanya jika, terdapat bukti obyektif penurunan nilai sebagai akibat dari peristiwa atau serangkaian peristiwa yang terjadi setelah pengakuan awal (peristiwa yang merugikan) dari suatu aset tersebut yang berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara andal.

Apabila terdapat bukti obyektif bahwa penurunan nilai pada aset keuangan atau kelompok aset keuangan yang diklasifikasikan sebagai dimiliki hingga jatuh tempo, tersedia untuk dijual atau pinjaman yang diberikan dan piutang telah terjadi, maka jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset atau kelompok aset dengan nilai kini estimasi arus kas masa depan atas aset atau kelompok aset tersebut yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut.

Bukti obyektif penurunan nilai termasuk sebagai berikut:

kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau

pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau

kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya.

data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas estimasi.

Kerugian penurunan nilai dihitung secara individual untuk aset keuangan yang signifikan secara individual, serta kolektif untuk aset yang secara individual tidak signifikan dan secara individual signifikan namun tidak terdapat bukti obyektif penurunan nilai. Di dalam menentukan penurunan nilai kolektif, aset keuangan dikelompokkan pada kelompok aset keuangan berdasarkan karakteristik risiko kredit yang serupa. Arus kas masa depan dari kelompok aset keuangan ini diestimasi berdasarkan arus kas kontraktual dan pengalaman kerugian historis untuk aset yang memiliki karakteristik risiko kredit yang serupa. Pengalaman historis kerugian disesuaikan berdasarkan hasil pengamatan data pada masa kini, untuk merefleksikan efek dari kondisi masa kini yang tidak mempengaruhi periode dari pengalaman historis.

Dalam melakukan penilaian secara kolektif, Perusahaan harus menghitung:

Probability of default (”PD”) – model ini menilai probabilitas konsumen gagal melakukan pembayaran kembali secara penuh dan tepat waktu.

Recoverable amount – didasarkan pada identifikasi arus kas masa datang dan estimasi nilai kini dari arus kas tersebut (discounted cash flow)

Loss given default (”LGD”) – Perusahaan mengestimasi kerugian ekonomis yang mungkin akan diderita Perusahaan apabila terjadi tunggakan kredit/ pembiayaan. LGD menggambarkan jumlah hutang yang tidak dapat diperoleh kembali dan umumnya ditunjukkan dalam persentase dari exposure at default (EAD). Model Perhitungan LGD mempertimbangkan jenis peminjam, fasilitas dan mitigasi risiko,misalnya ketersediaan agunan.

Loss identification period (”LIP”) - periode waktu antara terjadinya peristiwa yang merugikan dalam kelompok aset keuangan sampai bukti obyektif dapat diidentifikasi atas kredit/pembiayaan secara individual.

Exposure at default (”EAD”) – Perusahaan mengestimasi tingkat utilisasi yang diharapkan dari kredit/pembiayaan pada saat terjadi tunggakan.

PD, LGD dan LIP diperoleh dari observasi data kredit/pembiayaan selama minimal tiga tahun. Cadangan kerugian penurunan nilai yang dinilai secara kolektif dilakukan dengan mengkalikan nilai baki debet kredit/pembiayaan pada posisi laporan dengan probability default (PD), loss identification period (LIP) dan loss given default (LGD).

Kerugian penurunan nilai diakui pada laporan laba rugi dan nilai tercatat dari aset keuangan atau kelompok aset keuangan dikurangi dengan penyisihan kerugian penurunan nilai yang terbentuk. Apabila pada periode berikutnya jumlah kerugian penurunan nilai berkurang dan pengurangan tersebut dapat dikaitkan secara obyektif pada peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan, baik secara langsung atau dengan menyesuaikan cadangan kerugian penurunan nilai. Pada saat penurunan nilai diakui dalam aset keuangan atau kelompok aset keuangan, pendapatan bunga diakui berdasarkan nilai tercatat setelah penurunan nilai menggunakan dengan menggunakan tarif bunga yang digunakan untuk mendiskontokan estimasi arus kas masa datang pada saat menghitung penurunan nilai.

(ii) Kewajiban keuangan dan ekuitas

Klasifikasi sebagai kewajiban atau ekuitas

Instrumen kewajiban dan ekuitas yang diterbitkan oleh Perusahaan diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi kewajiban keuangan dan instrumen ekuitas.

Instrumen ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset suatu entitas setelah dikurangi dengan kewajibannya. Instrumen ekuitas diterbitkan oleh Perusahaan dan diakui pada saat hasilnya diterima, dikurangi dengan biaya penerbitan langsung.

Kewajiban keuangan

Kewajiban keuangan diklasifikasikan ke dalam diukur pada nilai wajar melalui laporan laba rugi atau diukur pada biaya perolehan yang diamortisasi (FLAC).

Kewajiban keuangan diukur pada nilai wajar melalui laporan laba rugi (FVTPL)

Kewajiban keuangan diukur pada nilai wajar melalui laporan laba rugi diklasifikasikan menjadi kewajiban keuangan dalam kelompok diperdagangkan atau kewajiban keuangan yang pada saat pengakuan awal telah ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi. Kewajiban keuangan diklasifikasikan sebagai diperdagangkan apabila:

diperoleh atau dimiliki terutama untuk tujuan dibeli kembali dalam waktu dekat;

merupakan bagian dari portfolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini; atau

merupakan derivatif, yang tidak ditetapkan dan tidak efektif sebagai instrumen lindung nilai. Kewajiban keuangan selain yang diperdagangkan dapat ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi pada saat pengakuan awal, jika:

penetapan tersebut mengeliminasi atau mengurangi secara signifikan ketidak-konsistenan pengukuran dan pengakuan yang dapat timbul; atau

kewajiban keuangan merupakan bagian dari kelompok kewajiban keuangan, yang dikelola dan kinerjanya berdasarkan nilai wajar, sesuai dengan dokumentasi manajemen risiko atau strategi investasi Perusahaan, dan informasi tentang kelompok tersebut disediakan secara internal kepada manajemen kunci; atau

merupakan bagian dari kontrak yang mengandung satu atau lebih derivatif melekat, dan PSAK 55 (revisi 2006) memperbolehkan kontrak gabungan (aset atau kewajiban) ditetapkan sebagai FVTPL.

Pada saat pengakuan awal, kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi diakui pada nilai wajarnya, dengan biaya transaksi diakui pada laporan laba rugi. Pengukuran berikutnya dinilai pada nilai wajar. Keuntungan dan kerugian yang timbul dari perubahan nilai wajar pada kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi diakui pada laporan laba rugi.

Kewajiban keuangan yang diukur pada biaya perolehan yang diamortisasi

Pada saat pengakuan awal, kewajiban keuangan yang diukur pada biaya perolehan yang diamortisasi, diakui pada nilai wajarnya. Nilai wajar tersebut dikurangi biaya transaksi yang dapat diatribusikan secara langsung dengan penerbitan kewajiban keuangan tersebut. Pengukuran selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dimana beban bunga diakui berdasarkan tingkat pengembalian yang efektif, kecuali untuk kewajiban jangka pendek dimana pengakuan bunganya tidak material.

(iii) Nilai wajar instrumen keuangan

Perusahaan melakukan pengukuran nilai wajar atas instrumen keuangan yang dimilikinya berdasarkan hirarki berikut:

1. Harga kuotasi dalam pasar aktif untuk instrumen yang serupa. Untuk aset keuangan yang dimiliki, nilai wajar yang digunakan adalah bid price (harga penawaran). Sedangkan untuk kewajiban keuangan yang dimiliki, nilai wajar yang digunakan adalah ask price (harga permintaan). Jika instrumen keuangan tersebut tidak memiliki harga kuotasi di pasar aktif, maka digunakan teknik penilaian dalam menentukan nilai wajarnya.

2. Teknik penilaian yang berdasarkan pada input yang dapat diobservasi. Termasuk dalam kategori ini adalah instrumen yang dinilai menggunakan: harga kuotasi pada pasar aktif untuk instrumen yang serupa; harga kuotasi untuk instrumen serupa pada pasar yang dianggap kurang aktif; atau teknik penilaian dimana semua input yang signifikan didapatkan secara langsung atau tidak langsung dari data pasar yang diobservasi.

3. Teknik penilaian menggunakan input yang tidak dapat diobservasi. Termasuk dalam kategori ini adalah semua instrumen dimana input untuk teknik penilaian yang digunakan tidak berdasarkan pada data yang dapat diobservasi dan penggunaan input yang tidak dapat diobservasi memiliki dampak yang signifikan terhadap penilaian instrumen. Termasuk dalam kategori ini adalah instrumen yang dinilai berdasarkan harga kuotasi untuk instrumen serupa dimana penyesuaian atau asumsi yang tidak dapat diobservasi secara signifikan diperlukan untuk menggambarkan perbedaan antara instrumen-instrumen yang ada. (iv) Penghentian pengakuan

Perusahaan menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Perusahaan mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Perusahaan tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan kewajiban terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

Perusahaan menghentikan pengakuan kewajiban keuangan jika, dan hanya jika, kewajiban keuangan tersebut berakhir, yaitu ketika kewajiban yang ditetapkan dalam kontrak dilepaskan atau dibatalkan atau kadaluwarsa.

e. Reklasifikasi Aset Keuangan

Perusahaan tidak diperkenankan untuk melakukan reklasifikasi aset keuangan dari atau ke kelompok aset keuangan diukur pada nilai wajar melalui laporan laba rugi dan pinjaman yang diberikan dan piutang. Perusahaan hanya dapat melakukan reklasifikasi atas aset keuangan dari kelompok tersedia untuk dijual ke kelompok dimiliki hingga jatuh tempo (atau sebaliknya). Untuk aset keuangan dalam kelompok dimiliki hingga jatuh tempo, reklasifikasi dalam jumlah yang lebih dari jumlah yang tidak signifikan maka sisa investasi dalam kelompok dimiliki hingga jatuh tempo harus direklasifikasikan menjadi investasi dalam kelompok tersedia untuk dijual (tainting rule). Apabila terdapat reklasifikasi dari klasifikasi dimiliki hingga jatuh tempo ke tersedia untuk dijual, maka aset keuangan tersebut akan dihitung nilai wajarnya dan selisih antara nilai wajar dan nilai tercatat harus dicatat pada ekuitas. Pada saat penerapan awal PSAK 50 (revisi 2006) dan 55 (revisi 2006) tanggal 1 Januari 2010, Perusahaan dapat mereklasifikasi aset keuangan dalam kelompok dimiliki hingga jatuh tempo tanpa terkena dampak tainting rule.

f. Saling Hapus Instrumen Keuangan

Aset keuangan dan kewajiban keuangan saling hapus dan nilai bersihnya disajikan dalam laporan keuangan jika, dan hanya jika, Perusahaan:

saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan

berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan kewajibannya secara simultan.

g. Penggunaan Estimasi

Penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mengharuskan manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban yang dilaporkan dan pengungkapan aset dan kewajiban kontinjensi pada tanggal laporan keuangan serta jumlah pendapatan dan beban selama periode pelaporan. Realisasi dapat berbeda dengan jumlah yang diestimasi.

h. Kas dan Setara Kas

Kas dan setara kas terdiri dari kas, bank dan semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

i. Akuntansi Sewa

Sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substansial semua risiko dan manfaat yang terkait dengan kepemilikan aset. Sewa lainnya, yang tidak memenuhi kriteria tersebut, diklasifikasikan sebagai sewa operasi.

Sebagai Lessee

Pembayaran sewa operasi diakui sebagai beban dengan dasar garis lurus (straight-line basis) selama masa sewa, kecuali terdapat dasar sistematis lain yang dapat lebih mencerminkan pola waktu dari manfaat aset yang dinikmati pengguna. Rental kontijen diakui sebagai beban di dalam periode terjadinya.

Dalam hal insentif diperoleh dalam sewa operasi, insentif tersebut diakui sebagai kewajiban. Keseluruhan manfaat dari insentif diakui sebagai pengurangan dari biaya sewa dengan dasar garis lurus kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu dari manfaat yang dinikmati pengguna.

j. Piutang Pembiayaan Konsumen Sejak 1 Januari 2010

Piutang pembiayaan konsumen dinyatakan sebesar nilai tercatat dikurangi dengan penurunan nilai. Nilai tercatat piutang pembiayaan konsumen sebesar jumlah bersih piutang setelah dikurangi dengan bagian yang dibiayai oleh bank-bank sehubungan dengan transaksi kerja sama pembiayaan bersama yang diamortisasi dengan menggunakan tingkat suku bunga efektif (Catatan 3d). Piutang yang tidak tertagih dihapuskan pada saat dinyatakan tidak tertagih oleh manajemen Perusahaan. Penerimaan dari piutang yang telah dihapusbukukan diakui sebagai pendapatan lain-lain pada saat diterima.

Pada saat pengakuan awal, nilai wajar piutang pembiayaan konsumen adalah sebesar piutang pembiayaan konsumen ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung pada piutang, seperti beban kepada dealer yang terkait langsung dengan pembiayaan konsumen. Beban tersebut diamortisasi dengan menggunakan tingkat suku bunga efektif selama jangka waktu pembiayaan.

Pendapatan administrasi yang diperoleh dari konsumen pada saat perjanjian pembiayaan pertama kali ditandatangani, dibukukan sebagai pendapatan pada laba rugi tahun berjalan Sebelum 1 Januari 2010

Piutang pembiayaan konsumen dinyatakan sebesar jumlah bersih piutang setelah dikurangi dengan bagian yang dibiayai oleh bank-bank sehubungan dengan transaksi kerja sama penerusan pinjaman dan pembiayaan bersama, pendapatan pembiayaan konsumen yang belum diakui dan penyisihan piutang ragu-ragu.

Pendapatan pembiayaan konsumen yang belum diakui, yang merupakan selisih antara jumlah keseluruhan angsuran yang akan diterima dari konsumen dengan jumlah pokok pembiayaan, diakui sebagai pendapatan sesuai dengan jangka waktu perjanjian berdasarkan tingkat pengembalian berkala yang tetap dari piutang pembiayaan konsumen.

Pendapatan administrasi yang diperoleh dari konsumen pada saat perjanjian pembiayaan pertama kali ditandatangani, dibukukan sebagai pendapatan pada laporan laba rugi tahun berjalan.

Pelunasan sebelum masa berakhirnya perjanjian dianggap sebagai pembatalan kontrak dan laba atau rugi yang timbul diakui dalam tahun berjalan.

Biaya kepada dealer yang terkait langsung dengan piutang pembiayaan konsumen ditangguhkan dan diamortisasi secara garis lurus selama 24 bulan.

Untuk perjanjian kerjasama pembiayaan bersama konsumen tanpa jaminan (without recourse), Perusahaan hanya menyajikan porsi jumlah angsuran piutang yang dibiayai Perusahaan (pendekatan neto). Pendapatan pembiayaan konsumen disajikan setelah dikurangi dengan bagian yang merupakan hak bank-bank dalam rangka transaksi tersebut. Untuk pembiayaan bersama konsumen dengan jaminan (with recourse), piutang pembiayaan konsumen merupakan seluruh jumlah angsuran piutang dari pelanggan sedangkan bagian yang dibiayai oleh bank dicatat sebagai hutang (pendekatan bruto). Bunga yang dikenakan kepada pelanggan dicatat sebagai bagian dari pendapatan pembiayaan konsumen, sedangkan bunga yang dikenakan bank dicatat sebagai beban bunga.

k. Investasi pada perusahaan asosiasi

Perusahaan asosiasi adalah suatu perusahaan dimana induk Perusahaan mempunyai pengaruh yang signifikan, namun tidak mempunyai pengendalian atau pengendalian bersama, melalui partisipasi dalam pengambilan keputusan atas kebijakan finansial dan operasional investee. Penghasilan dan aset dan kewajiban dari perusahaan asosiasi digabungkan dalam laporan keuangan dicatat dengan mengunakan metode ekuitas. Investasi pada perusahaan asosiasi dicatat di neraca sebesar biaya perolehan dan selanjutnya disesuaikan untuk perubahan dalam bagian kepemilikan Perusahaan atas aset bersih perusahaan asosiasi yang terjadi setelah perolehan, dikurangi dengan penurunan nilai yang ditentukan untuk setiap investasi secara individu. Bagian Perusahaan atas kerugian perusahaan asosiasi yang melebihi nilai tercatat dari investasi tidak diakui kecuali jika Perusahaan mempunyai kewajiban atau melakukan pembayaran kewajiban perusahaan asosiasi yang dijaminnya, dalam hal demikian, tambahan kerugian diakui sebesar kewajiban atau pembayaran tersebut.

l. Cadangan Kerugian Penurunan Nilai dan Penyisihan Piutang Ragu-ragu Sejak 1 Januari 2010

Pada setiap tanggal neraca Perusahaan mengevaluasi apakah terdapat bukti obyektif bahwa aset keuangan atau kelompok aset keuangan yang diklasifikasikan sebagai kelompok dimiliki hingga jatuh tempo, tersedia untuk dijual atau pinjaman yang diberikan dan piutang mengalami penurunan nilai, seperti yang dijelaskan pada Catatan 3d.

Sebelum 1 Januari 2010

Penyisihan piutang ragu-ragu ditentukan berdasarkan hasil penelaahan berkala terhadap kolektibilitas piutang masing-masing pelanggan pada akhir tahun, termasuk piutang dari perjanjian kerjasama pembiayaan konsumen yang dilakukan dengan jaminan (with recourse). Piutang yang tidak tertagih dihapuskan pada saat dinyatakan tidak tertagih oleh manajemen Perusahaan. Penerimaan dari piutang yang telah dihapusbukukan diakui sebagai pendapatan lain-lain dalam tahun berjalan.

m. Biaya Dibayar di Muka

Biaya dibayar di muka diamortisasi selama manfaat masing-masing biaya dengan menggunakan metode garis lurus.

n. Aset Tetap – Pemilikan Langsung

Aset tetap yang dimiliki untuk digunakan dalam penyediaan jasa atau tujuan administratif dinyatakan berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan dan akumulasi penurunan nilai. Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun

Bangunan 20

Prasarana 4

Kendaraan 4 - 8

Perabot dan peralatan kantor 4 - 8

Komputer 4

Masa manfaat ekonomis, nilai residu dan metode penyusutan direview setiap akhir tahun dan pengaruh dari setiap perubahan estimasi tersebut berlaku prospektif.

Bila nilai tercatat suatu aset melebihi taksiran jumlah yang dapat diperoleh kembali (estimated recoverable amount), maka nilai tercatat tersebut diturunkan ke jumlah yang dapat diperoleh kembali tersebut, yang ditentukan sebagai nilai tertinggi antara nilai jual neto dan nilai pakai. Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi pada saat terjadinya. Biaya-biaya lain yang terjadi selanjutnya yang timbul untuk menambah, mengganti atau memperbaiki aset tetap dicatat sebagai biaya perolehan aset jika dan hanya jika besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas dan biaya perolehan aset dapat diukur secara andal. Aset tetap yang sudah tidak digunakan lagi atau yang dijual dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan dalam laporan laba rugi pada tahun yang bersangkutan.

o. Aset Tetap yang belum Digunakan

Aset tetap yang belum digunakan dinyatakan sebesar biaya perolehan dan tidak disusutkan. p. Jaminan yang dikuasakan kembali

Jaminan yang dikuasakan kembali dinyatakan berdasarkan nilai terendah antara nilai tercatat piutang pembiayaan konsumen terkait atau nilai realisasi bersih pada saat jaminan dikuasakan kembali. Selisih antara nilai realisasi bersih dari jaminan yang dikuasakan kembali dengan saldo piutang pembiayaan konsumen yang tidak tertagih dikreditkan atau dibebankan pada operasi tahun yang bersangkutan. Pada akhir tahun, jaminan yang dikuasakan kembali ditelaah kembali, apabila terdapat penurunan nilai dari jaminan yang dikuasakan kembali, maka nilai jaminan yang dikuasakan kembali tersebut akan disesuaikan. Pada saat jaminan yang dikuasakan kembali dijual, nilai tercatatnya dihapuskan dan keuntungan atau kerugian dikreditkan atau dibebankan pada operasi tahun yang bersangkutan.

Konsumen memberi kuasa kepada Perusahaan untuk menjual jaminan yang dikuasakan kembali ataupun melakukan tindakan lainnya dalam upaya penyelesaian piutang pembiayaan konsumen bila terjadi wanprestasi terhadap perjanjian. Pada saat jaminan yang dikuasakan kembali dijual, nilai tercatatnya dikeluarkan dari akun yang bersangkutan. Konsumen berhak atas selisih lebih antara nilai penjualan jaminan yang dikuasakan kembali dengan saldo piutang pembiayaan konsumen. Jika terjadi selisih kurang, kerugian yang terjadi dibukukan dalam operasi tahun berjalan.

q. Biaya Emisi Saham

Biaya emisi saham disajikan sebagai bagian dari tambahan modal disetor dan tidak diamortisasi. r. Pengakuan Pendapatan dan Beban

Sejak 1 Januari 2010

Pendapatan pembiayaan konsumen, pendapatan bunga dan beban bunga diakui secara akrual menggunakan metode suku bunga efektif (Catatan 3d).

Selama tahun 2010, penerimaan yang berhubungan dengan piutang yang mengalami penurunan nilai langsung mengurangi nilai tercatat piutang. Pendapatan pembiayaan konsumen dari piutang yang mengalami penurunan nilai dihitung menggunakan suku bunga efektif atas dasar nilai piutang setelah memperhitungkan penurunan nilai.

Beban bunga dari kewajiban keuangan, diakui sebagai beban pada laporan laba rugi.

Beban provisi sehubungan dengan pinjaman yang diterima diamortisasi dengan metode suku bunga efektif dan dibukukan sebagai bagian dari beban bunga dan beban pembiayaan lainnya. Sebelum 1 Januari 2010

Perusahaan mengakui pendapatan pembiayaan konsumen seperti yang dijelaskan pada Catatan 3j. Pada saat piutang pembiayaan konsumen dinyatakan non-performing loan, Perusahaan menghentikan pengakuan pendapatan bunganya. Pada saat realisasi penerimaan hasil tagihan piutang non-performing loan tersebut, diutamakan untuk melunasi pokok piutang dan sisanya diakui sebagai pendapatan pembiayaan konsumen (bila ada).

Pendapatan bunga diakui atas dasar proporsi waktu dan tingkat bunga berlaku.

Beban bunga pinjaman diakui atas dasar proporsi waktu dan tingkat bunga berlaku. Beban lainnya diakui pada saat terjadinya atau sesuai dengan masa manfaatnya (metode akrual).

Beban provisi sehubungan dengan pinjaman yang diterima diamortisasi dengan metode garis lurus dan dibukukan sebagai bagian dari beban bunga dan beban pembiayaan lainnya.

Pendapatan dan beban lainnya

Pendapatan administrasi diakui pada saat perjanjian pembiayaan konsumen ditandatangani. Pendapatan penalti diakui pada saat denda keterlambatan dan pinalti diterima.

Pendapatan selisih premi asuransi diakui sebagai pendapatan ditangguhkan pada akhir bulan dan akan diamortisasi selama 24 bulan.

Beban lainnya diakui pada saat terjadinya atau sesuai dengan masa manfaatnya (metode akrual). s. Imbalan Pasca Kerja

Perusahaan memberikan imbalan pasca kerja imbalan pasti untuk karyawan sesuai dengan Undang-undang Ketenagakerjaan No. 13/2003. Tidak terdapat pendanaan yang disisihkan oleh Perusahaan sehubungan dengan imbalan pasca kerja ini.

Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui yang melebihi 10% dari nilai kini kewajiban imbalan pasti diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diperkirakan dari para pekerja dalam program tersebut. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested. Jumlah yang diakui sebagai kewajiban imbalan pasti di neraca merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui, biaya jasa lalu yang belum diakui dan nilai wajar aset program.

t. Pajak Penghasilan

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam tahun yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Aset dan kewajiban pajak tangguhan diakui atas konsekuensi pajak pada tahun berjalan dan tahun mendatang yang timbul dari perbedaan jumlah tercatat aset dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aset dan kewajiban. Kewajiban pajak tangguhan diakui untuk semua perbedaaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi kecuali pajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas.

Aset dan kewajiban pajak tangguhan disajikan di neraca atas dasar kompensasi sesuai dengan penyajian aset dan kewajiban pajak kini.

u. Laba per Saham

Laba per saham dasar dihitung dengan membagi laba bersih residual dengan jumlah rata-rata tertimbang saham yang beredar pada periode yang bersangkutan.

Laba per saham dilusian dihitung dengan membagi laba bersih residual dengan jumlah rata-rata tertimbang saham biasa yang telah disesuaikan dengan dampak dari semua efek berpotensi saham biasa yang dilutif.

v. Informasi Segmen

Informasi segmen disusun sesuai dengan kebijakan akuntansi yang dianut dalam penyusunan dan penyajian laporan keuangan. Bentuk pelaporan segmen adalah segmen geografis.

Segmen geografis adalah komponen Perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

Aset dan kewajiban yang digunakan bersama dalam satu segmen atau lebih dialokasikan kepada setiap segmen jika, dan hanya jika, pendapatan dan beban yang terkait dengan aset tersebut juga dialokasikan kepada segmen-segmen tersebut.

Perusahaan tidak menyajikan informasi segmen berdasarkan usaha, karena kegiatan utama Perusahaan hanya pembiayaan konsumen.

4. KAS DAN SETARA KAS

Kas dan setara kas diklasifikasi dalam kelompok pinjaman yang diberikan dan piutang. Nilai wajar dari kas dan setara kas adalah nilai tercatatnya.

31 Maret 2011 31 Desember 2010

Rp Rp

Kas 1,691,928,426 324,716,200

Bank Rupiah

Pihak hubungan istimewa

Bank Pan Indonesia 559,177,187 577,775,406 Pihak ketiga

Bank Central Asia 2,485,812,293 2,634,619,198 Bank BTPN 14,095,157 6,362,284,490 Bank Rakyat Indonesia (Persero) 568,085,748 3,293,631,933 Lainnya 351,699,360 693,153,961

Jumlah Bank 3,978,869,745 13,561,464,988

Deposito berjangka - Rupiah Pihak ketiga

Bank Victoria International 79,400,000,000 13,945,000,000

Bank BTPN 50,000,000,000

-Bank BPN 25,000,000,000

-Bank Mutiara 50,000,000,000

-Bank Capital 50,000,000,000

-Jumlah Deposito Berjangka 254,400,000,000 13,945,000,000 Jumlah Kas dan Setara Kas 260,070,798,171 27,831,181,188 Tingkat bunga per tahun

5. PIUTANG PEMBIAYAAN KONSUMEN – BERSIH

Pinjaman pembiayaan konsumen dalam mata uang Rupiah dan dikategorikan sebagai pinjaman yang diberikan dan piutang, diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Piutang pembiayaan konsumen memiliki suku bunga tetap, sehingga Perusahaan terpapar risiko suku bunga atas nilai wajar (fair value interest rate risk).

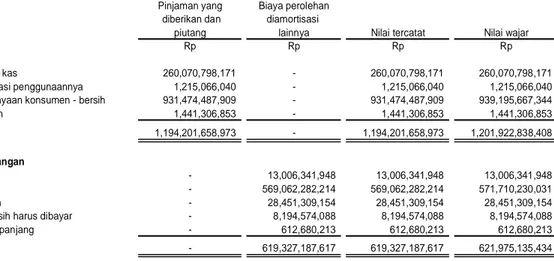

Estimasi nilai wajar piutang pembiayaan konsumen ditentukan dengan mendiskontokan estimasi arus kas masa datang menggunakan suku bunga saat ini adalah sebesar Rp 939.195.667 ribu untuk tanggal 31 Maret 2011 (Catatan 30).

Tidak dinilai Dinilai

secara individual secara individual Jumlah

Piutang pembiayaan konsumen Rp Rp Rp

Pembiayaan sendiri

Pihak hubungan istimewa 213,756,038 - 213,756,038

Pihak ketiga 1,100,501,551,440 55,820,582,416 1,156,322,133,856 Pembiayaan yang dibiayai

bersama pihak-pihak lain Pihak ketiga

with recourse - -

-Subjumlah 1,100,715,307,478 55,820,582,416 1,156,535,889,894

Pendapatan pembiayaan konsumen yang belum diakui Pembiayaan sendiri

Pihak hubungan istimewa 36,471,670 - 36,471,670

Pihak ketiga 197,243,442,459 8,817,894,913 206,061,337,372

Pembiayaan yang dibiayai bersama pihak-pihak lain Pihak ketiga

with recourse - -

-Subjumlah 197,279,914,129 8,817,894,913 206,097,809,042

Jumlah 903,435,393,349 47,002,687,503 950,438,080,852

Cadangan Kerugian Penurunan Nilai (18,586,191,877) (377,401,066) (18,963,592,943)

Bersih 884,849,201,472 46,625,286,437 931,474,487,909

Suku bunga efektif per tahun - Rupiah 13,50 - 20,00%

Nilai Tercatat

Tidak dinilai Dinilai

secara individual secara individual Jumlah

Piutang pembiayaan konsumen Rp Rp Rp

Pembiayaan sendiri

Pihak hubungan istimewa 235,657,439 - 235,657,439

Pihak ketiga 1,008,667,869,820 38,899,239,056 1,047,567,108,876 Pembiayaan yang dibiayai

bersama pihak-pihak lain Pihak ketiga

with recourse - -

-Subjumlah 1,008,903,527,259 38,899,239,056 1,047,802,766,315

Pendapatan pembiayaan konsumen yang belum diakui Pembiayaan sendiri

Pihak hubungan istimewa 45,637,213 - 45,637,213

Pihak ketiga 184,311,693,337 5,933,323,603 190,245,016,940

Pembiayaan yang dibiayai bersama pihak-pihak lain Pihak ketiga

with recourse - -

-Subjumlah 184,357,330,550 5,933,323,603 190,290,654,153

Jumlah 824,546,196,709 32,965,915,453 857,512,112,162

Cadangan Kerugian Penurunan Nilai (15,833,505,842) (353,498,169) (16,187,004,011)

Bersih 808,712,690,867 32,612,417,284 841,325,108,151

Suku bunga efektif per tahun - Rupiah 13,50 - 20,00%

31 Desember 2010 Nilai Tercatat

Jumlah angsuran pembiayaan konsumen sesuai dengan jatuh temponya adalah sebagai berikut: 31 Maret 2011 31 Desember 2010

Rp Rp

Sudah Jatuh Tempo 18,585,448,994 6,077,013,130

Satu tahun berikutnya 549,029,180,900 510,514,797,000

Dua tahun berikutnya 366,243,618,000 331,549,899,584

Tiga tahun berikutnya atau lebih 222,677,642,000 199,661,056,600

Jumlah 1,156,535,889,894 1,047,802,766,314

Jangka waktu pembiayaan adalah 1 - 4 tahun.

Perusahaan menggunakan piutang pembiayaan konsumen sebagai jaminan hutang bank (Catatan 11). Jumlah piutang pembiayaan konsumen (setelah dikurangi pendapatan pembiayaan konsumen yang belum diakui) yang dijaminkan pada tanggal 31 Maret 2011 dan 31 Desember 2010 masing-masing adalah sebagai berikut:

31 Maret 2011 31 Desember 2010

Rp Rp

Bank Negara Indonesia (Persero) 430,890,802,373 546,257,823,691

Bank Resona Perdania 102,149,662,914 110,362,318,703

Bank Sinarmas - 67,359,275,417

Bank Victoria International 14,899,077,602 28,474,332,564

Bank Pan Indonesia 34,170,982,646 30,263,710,985

Bank Royal Indonesia - 12,128,376,400

Bank Index Selindo - 4,690,888,606

Bank Windu Kentjana International - 3,861,049,000

Bank ICBC 31,699,483,000

-Obligasi 51,387,236,158

-Jumlah 665,197,244,693 803,397,775,366

Piutang pembiayaan konsumen dijamin dengan kendaraan bermotor yang dibiayai Perusahaan dan Bukti Pemilikan Kendaraan Bermotor (BPKB) dari kendaraan yang bersangkutan. Piutang pembiayaan konsumen untuk komputer dan alat lainnya dijamin dengan barang-barang yang dibiayakan. Seluruh transaksi pembiayaan konsumen dilakukan dengan pihak ketiga, kecuali untuk pembiayaan konsumen atas komputer dan alat lainnya yang sebagian diberikan kepada pihak yang mempunyai hubungan istimewa masing – masing sebesar Rp 177.284 ribu dan Rp 190.019 ribu pada tanggal 31 Maret 2011 dan 31 Desember 2010.

Kualitas piutang pembiayaan konsumen pada tanggal 31 Maret 2011 adalah sebagai berikut: 31 Maret 2011

Rp

Tidak mengalami penurunan nilai 1,062,752,627,931

Mengalami penurunan nilai 93,783,261,963

Jumlah 1,156,535,889,894

Mutasi cadangan kerugian penurunan nilai untuk periode yang berakhir 31 Maret 2011 dan 31 Desember 2010 adalah sebagai berikut:

31 Maret 2011 31 Desember 2010

Rp Rp

Saldo awal tahun 16,187,004,011 14,662,198,276

Penyesuaian sehubungan dengan penerapan awal

PSAK 55 (revisi 2006) - (42,248,144)

Penyisihan tahun berjalan

Individual 23,904,899 353,496,167

Kolektif 2,833,448,246 8,295,266,184

Akrual bunga pada piutang yang mengalami penurunan nilai (80,824,213) (315,385,408)

Penghapusan - (6,766,323,064)

Saldo akhir tahun 18,963,532,943 16,187,004,011

Manajemen berpendapat bahwa cadangan kerugian penurunan nilai/penyisihan piutang ragu-ragu dan agunan yang diterima dari nasabah telah memadai untuk menutup kemungkinan kerugian atas tidak tertagihnya piutang.

6. PENYERTAAN PADA PERUSAHAAN ASOSIASI

Pada tanggal 28 Juli 2010, Perusahaan membentuk joint venture dengan perusahaan Jepang (IBJ Leasing Co. Ltd.,) untuk membentuk perusahaan sewa pembiayaan korporasi, PT IBJ Verena Finance yang berdomisili di Jakarta. Nilai joint venture tersebut sebesar Rp 100 miliar atau setara dengan 100.000 saham. Perusahaan telah mengambil bagian dan menyetor penuh sebesar Rp 20 miliar atau 20% kepemilikan serta membukukan penyertaan yang dipertanggung jawabkan dengan menggunakan metode ekuitas. Pendirian ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia pada tanggal 18 Agustus 2010 dan memperoleh izin operasi dari Menteri Keuangan Republik Indonesia pada tanggal 25 Oktober 2010.

Mutasi investasi pada perusahaan asosiasi adalah sebagai berikut:

31 Maret 2011 Rp

Biaya Perolehan 20,000,000,000

Bagian laba bersih perusahaan asosiasi 87,555,772

Saldo akhir 20,087,555,772

7. PIUTANG LAIN-LAIN

Piutang lain-lain diklasifikasikan sebagai pinjaman yang diberikan dan piutang dan diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Nilai wajar dari piutang lain-lain adalah nilai tercatatnya.

Piutang lain-lain kepada pihak hubungan istimewa

Akun ini merupakan pinjaman dengan bunga yang diberikan kepada karyawan dengan tingkat bunga berkisar antara 10,97% - 17,52% per tahun, jangka waktu pinjaman adalah 1 sampai dengan 7 tahun dengan sisa umur sampai dengan jatuh tempo adalah lebih dari 1 sampai dengan 4 tahun.

Pada tanggal 1 Januari 2010, Perusahaan mengakui perbedaan nilai wajar atas piutang lain-lain yang memiliki suku bunga lebih rendah dari suku bunga pasar sebesar Rp 58.536 ribu ke laporan laba rugi. Nilai wajar dari piutang lain-lain kepada pihak hubungan istimewa ditentukan dengan mendiskontokan estimasi arus kas masa datang menggunakan suku bunga saat ini.

Piutang lain-lain kepada pihak ketiga

Pada periode 2011, akun ini terutama merupakan piutang dari perusahaan asuransi sehubungan dengan klaim atas kerugian dari kendaraan bermotor yang dibiayai oleh Perusahaan.

8. BIAYA DIBAYAR DI MUKA

31 Maret 2011 31 Desember 2010

Rp Rp

Sewa

Pihak hubungan istimewa 168,020,310 169,395,309

Pihak ketiga 3,298,195,968 3,374,380,064

Asuransi dan lain-lain

Pihak hubungan istimewa -

-Pihak ketiga 2,025,235,779 466,927,214

9. ASET TETAP 1 Januari 31 Maret 2011 Penambahan Pengurangan 2011 Rp Rp Rp Rp Biaya perolehan Pemilikan langsung Tanah 4,881,255,658 - - 4,881,255,658 Bangunan 3,544,226,507 - - 3,544,226,507 Prasarana 8,120,656,405 149,685,000 - 8,270,341,405 Kendaraan 15,220,626,081 1,496,605,628 1,285,177,484 15,432,054,225 Perabot dan peralatan kantor 5,260,178,498 54,830,100 - 5,315,008,598

Komputer 7,612,118,735 446,550,643 - 8,058,669,378 Jumlah 44,639,061,884 2,147,671,371 1,285,177,484 45,501,555,771 Akumulasi penyusutan Pemilikan langsung Bangunan 103,373,312 44,302,830 - 147,676,142 Prasarana 6,578,690,472 178,379,277 - 6,757,069,749 Kendaraan 6,122,125,614 482,996,192 404,387,168 6,200,734,638

Perabot dan peralatan kantor 3,463,538,280 163,773,804 - 3,627,312,084

Komputer 5,897,659,226 226,356,234 - 6,124,015,460

Jumlah 22,165,386,904 1,095,808,337 404,387,168 22,856,808,073

Jumlah Tercatat 22,473,674,980 22,644,747,698

1 Januari 31 Desember

2010 Penambahan Pengurangan Reklasifikasi 2010

Rp Rp Rp Rp Rp Biaya perolehan Pemilikan langsung Tanah ` - - 4,881,255,658 4,881,255,658 Bangunan - 1,314,482,165 - 2,229,744,342 3,544,226,507 Prasarana 7,191,114,682 929,541,723 - - 8,120,656,405 Kendaraan 13,352,859,118 4,199,019,623 2,331,252,660 - 15,220,626,081 Perabot dan peralatan kantor 4,255,880,161 1,008,273,337 2,375,000 (1,600,000) 5,260,178,498

Komputer 6,546,524,919 1,063,993,816 - 1,600,000 7,612,118,735 Jumlah 31,346,378,880 8,515,310,664 2,333,627,660 7,111,000,000 44,639,061,884 Akumulasi penyusutan Pemilikan langsung Bangunan - 103,373,312 - - 103,373,312 Prasarana 5,811,697,813 766,992,659 - - 6,578,690,472 Kendaraan 4,985,483,061 1,843,201,246 706,558,693 - 6,122,125,614 Perabot dan peralatan kantor 2,860,862,866 603,535,320 859,906 - 3,463,538,280

Komputer 5,098,905,858 798,753,368 - - 5,897,659,226

Jumlah 18,756,949,598 4,115,855,905 707,418,599 - 22,165,386,904

Keuntungan (kerugian) penjualan aset tetap pada periode 2011 dan 2010 dengan rincian sebagai berikut:

2011 2010

(Tiga bulan) (Tiga bulan)

Rp Rp

Jumlah tercatat 880,790,316 88,330,201

Harga jual 887,574,587 83,912,000

Keuntungan (kerugian) penjualan aset tetap 6,784,271 (4,418,201)

Beban penyusutan adalah sebesar Rp 1.095.808 ribu dan Rp 936.001 ribu masing-masing pada periode tiga bulan yang berakhir tanggal 31 Maret 2011 dan 2010.

Perusahaan memiliki sebidang tanah dan bangunan di Jl. Pecenongan Raya No. 72 Blok A-3 dan Blok A-3A dengan hak legal berupa Sertifikat Hak Guna Bangunan yang berjangka waktu dua puluh tahun dan akan jatuh tempo sampai dengan 11 Nopember 2016. Manajemen berpendapat tidak terdapat masalah dengan perpanjangan hak atas tanah karena tanah diperoleh secara sah dan didukung dengan bukti pemilikan yang memadai.

Manajemen berpendapat bahwa nilai tercatat aset tetap lebih rendah daripada nilai yang dapat dipulihkan, oleh karena itu tidak dibentuk penurunan nilai aset tetap.

Pada tanggal 31 Maret 2011 dan 31 Desember 2010, kecuali tanah, aset tetap telah diasuransikan terhadap risiko kebakaran, kecurian dan risiko lainnya kepada PT Asuransi Multi Artha Guna (pihak hubungan istimewa), PT Asuransi Sinar Mas, PT Asuransi Wahana Tata, PT Asuransi Central Asia, PT Asuransi Tri Pakarta, PT Asuransi Allianz Utama Indonesia, PT Asuransi Raksa Pratikara dan PT Asuransi Dinamika dengan jumlah pertanggungan sebesar Rp 18.544.543 ribu. Manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutupi kemungkinan kerugian atas aset yang ditanggungkan.

10. ASET LAIN-LAIN

31 Maret 2011 31 Desember 2010

Rp Rp

Beban ditangguhkan - bersih 15,459,778,864 17,134,720,803

Jaminan yang dikuasakan kembali - setelah dikurangi penyisihan penurunan nilai sebesar Rp 2.915.897 ribu pada tanggal 31 Maret 2011 dan Rp 2.767.355

ribu pada tanggal 31 Desember 2010 17,879,048,788 13,541,228,173

Lain-lain 15,082,619,691 10,224,355,232

Jumlah 48,421,447,343 40,900,304,208

Beban ditangguhkan

Pada tahun 2010 dan seterusnya beban ditangguhkan merupakan beban insentif kepada dealer dan beban atas jasa provisi hutang bank yang berasal dari pembiayaan konsumen without recourse, yang ditangguhkan dan diamortisasi dengan menggunakan suku bunga efektif selama jangka waktu pembiayaan.

Pada tahun 2009, beban ditangguhkan merupakan beban insentif kepada dealer dan beban atas jasa provisi hutang bank yang ditangguhkan dan diamortisasi selama jangka waktu 12 bulan untuk jasa provisi dan 24 bulan untuk beban insentif kepada dealer.