ANALISIS PERKEMBANGAN HARGA KOMODITAS JAGUNG

I.

PENDAHULUAN

1.1. Latar Belakang

Sesuai Renstra Kementerian Pertanian (2010-2014), terdapat lima komoditas pangan utama dan strategis yaitu beras, jagung, kedelai, daging sapi dan gula. Kementerian Pertanian mencanangkan 4 (empat) target sukses, yaitu: (1) swasembada berkelanjutan dan pencapaian swasembada, (2) diversifikasi pangan, (3) peningkatan daya saing nilai tambah ekspor, dan (4) kesejahteraan petani. Secara khusus swasembada berkelanjutan ditargetkan untuk komoditas padi dan jagung, dan sasaran produksi jagung khususnya sebesar 29 juta ton pipilan kering pada tahun 2014.

Dalam rangka mencapai target sukses tersebut khusus pada komoditas jagung yaitu untuk menjamin swasembada berkelanjutan tentu diperlukan upaya keras agar tingkat produksi saat ini dapat dipertahankan dan bahkan lebih ditingkatkan. Upaya meningkatkan produksi jagung nasional memiliki urgensi kuat, mengingat jagung memiliki peran strategis dalam memenuhi berbagai permintaan nasional. Jagung merupakan sumber karbohidrat kedua setelah beras yang sangat berperan dalam menunjang ketahanan pangan, kecukupan pasokan pakan ternak, dan bahkan akhir-akhir ini dijadikan sebagai bahan baku energi alternatif (biofuel). Posisi jagung dalam diversifikasi konsumsi pangan berfungsi dalam mengurangi ketergantungan terhadap makanan pokok beras. Jagung juga sangat berperan dalam industri pakan dan industri pangan yang memerlukan pasokan terbesar dibanding untuk konsumsi langsung.

Perkembangan produksi jagung nasional pada periode 2005-2011 mengalami peningkatan sebesar 7,86 %/tahun. Sementara peningkatan luas panen dan produktivitasnya masing-masing sebesar 2,62 persen dan 5,23 %/tahun. Dengan demikian laju peningkatan produksi jagung nasional periode 2005-2011 lebih dominan terdorong oleh peningkatan produktivitas melalui teknologi modern dalam budidaya jagung. Pada tahun 2011, luas panen jagung nasional mencapai 3,86 juta hektar dengan tingkat produksi dan produktivitas masing-masing sebesar 17,63 juta ton dan 4,57 ton/ha (BPS, 2012). Sementara itu, kebutuhan jagung nasional selama periode 2005-2011 mengalami peningkatan sebesar 6,34 persen per tahun. Pada tahun 2005, total kebutuhan jagung mencapai 11,86 juta ton, kemudian meningkat menjadi 13,71 juta ton pada tahun 2008, dan menjadi 16,50 juta ton pada tahun 2011. Adapun proporsi penggunaan jagung dari total kebutuhan sebesar 45-50 persen untuk bahan baku pakan, 30 persen sebagai

bahan baku industri makanan dan sisanya sebagai bahan konsumsi (pangan) langsung masyarakat.

Berdasarkan data statistik diketahui bahwa selama periode 2005-2011 (kecuali 2006), produksi jagung sudah melampaui kebutuhan konsumsinya. Pertanyaannya adalah “mengapa selama periode tersebut Indonesia masih mengimpor jagung?”. Bahkan impor jagung selama periode tersebut terus meningkat dari 0,23 juta ton pada tahun 2005 menjadi 1,52 juta ton pada tahun 2010 dan 2,37 juta ton pada tahun 2011. Meningkatnya impor jagung sangat menguras devisa negara yang jumlahnya besar tiap tahunnya. Hal ini makin kuat disaat terjadi krisis pangan dunia yang membuat lonjakan harga komoditas pertanian, termasuk jagung. Kondisi ini menambah kekhawatiran industri pakan. Sebab hampir 80% bahan baku pakan masih harus diimpor, sementara harga jagung dunia melonjak menyebabkan biaya produksi naik. Masih terdapatnya impor jagung yang terus meningkat akibat harga jagung dalam negeri yang mahal. Meningkatnya harga jagung dalam negeri merupakan konsekuensi logis dari meningkatnya harga-harga komoditas pertanian dunia. Selain itu, harga input usahatani secara umum juga naik sehingga biaya produksi juga naik. Kenaikan biaya produksi secara otomatis meningkatkan harga jagung. Dengan demikian peningkatan harga jagung dalam negeri inilah yang diduga sebagai penyebab industri pakan mencari bahan baku jagung melalui impor.

Bila pemenuhan kebutuhan jagung mengandalkan impor akan berisiko tinggi, berdampak negatif terhadap industri peternakan (pakan) dalam negeri, dan akan mematikan petani jagung Indonesia. Sebab, usahatani jagung Indonesia yang tradisional harus bersaing dengan usahatani jagung negara maju seperti Amerika Serikat dan China. Kinerja produksi jagung nasional masih harus terus ditingkatkan. Fakta menunjukan bahwa produktivitas jagung nasional rata-rata 4,57 ton per hektar (BPS, 2012). Menurut Kasryno, et.al. (2007) bahwa potensi produktivitas jagung hibrida dapat mencapai 7 ton/ha. Hasil penelitian Bachtiar, et.al. (2007) yang mengungkapkan bahwa pada beberapa sentra produksi jagung seperti di Sulawesi Selatan, Lampung, Sumatera Utara dan Jawa Timur masih banyak petani yang menanam varietas lokal dan varietas unggul lama yang benihnya telah mengalami degradasi secara genetik dan belum dimurnikan. Pada tahun 2009/2010, penggunaan benih jagung hibrida sekitar 50 persen dari total pemakaian benih jagung di Indonesia. Sementara itu, produktivitas jagung nasional relatif lebih rendah jika dibandingkan dengan produktivitas jagung negara produsen utama seperti Amerika Serikat yang telah mencapai 9,77 ton/ha dan China 5,50 ton/ha (FAO, 2011).

1.2. Tujuan kajian

Kajian ini bertujuan untuk menganalisis: (a) dinamika harga domestik dan internasional, (b) perkembangan produksi dan permintaan/konsumsi jagung termasuk faktor penyebabnya; dan (c) keragaan impor dan faktor yang mempengaruhinya. Data yang digunakan bersumber dari berbagai instansi, literatur/pustaka hasil penelitian/kajian dan pustaka lainnya yang relevan dengan analisis. Analisis dilakukan secara deskriptif kualitatif.

II. DINAMIKA HARGA KOMODITAS JAGUNG

2.1.Harga Domestik (produsen, konsumen dan perdagangan besar)

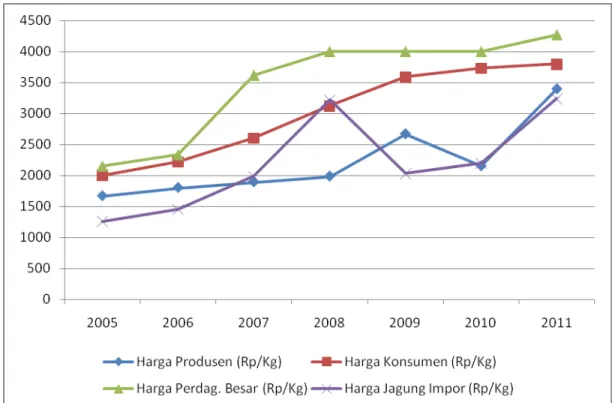

Seiring dengan meningkatnya harga-harga komoditas pertanian dunia, harga jagung nasional juga menunjukkan peningkatan. Trend peningkatan harga jagung di tingkat produsen sebesar 10,71 %/tahun, yaitu meningkat dari Rp 1.668/Kg (2005) menjadi Rp 3.400/Kg (2011). Pada tingkat konsumen, peningkatan harga mencapai 11,15 %/tahun yaitu dari Rp 2.002/Kg (2005) menjadi Rp 3.800/Kg (2011). Selanjutnya harga jagung pada perdagangan besar mengalami peningkatan sebesar 10,34 %/tahun yaitu Rp 2.150/Kg (2005) menjadi Rp 4.271/Kg (2011) (Tabel 1).

Tabel 1. Perkembangan Harga Produsen, Konsumen, dan Perdagangan Besar Jagung, 2005-2011. Tahun Harga Produsen Jagung Pipilan Kering (Rp/Kg) (1) Harga Konsumen (Rp/Kg) (2) Harga Perdagangan Besar (Rp/Kg) (3) Selisih Harga (2-1) (Rp/kg) Selisih Harga (3-1) (Rp/kg) 2005 1668,40 2001,97 2150,00 333,57 481,60 2006 1802,02 2220,97 2333,33 418,95 531,31 2007 1894,01 2604,91 3616,67 710,90 1722,66 2008 1986,00 3123,32 4000,00 1137,32 2014,00 2009 2671,77 3590,50 4000,00 918,73 1328,23 2010 2153,00 3732,02 4000,00 1579,02 1847,00 2011 3400,00 3800,00 4270,83 400,00 870,83 Trend (%/thn) 10,71 11,15 10,34 12,40 9,68 Sumber: BPS (2005-2011).

Harga jagung di tingkat konsumen atau pedagang dan di tingkat produsen (petani) umumnya bersifat asimetri. Selisih harga jagung ditingkat konsumen dan tingkat produsen

berkisar antara Rp 333,57/Kg – Rp 1.579,02/Kg, dengan kecenderungan peningkatan sebesar 12,40 %/tahun. Sementara selisih harga jagung ditingkat perdagangan besar dan tingkat produsen berkisar antara Rp 481,60/Kg – Rp 2.014/Kg, dengan kecenderungan peningkatan sebesar 9,60 %/tahun. Peningkatan harga jagung di tingkat konsumen atau pedagang besar tidak ditransmisikan secara sempurna ke harga jagung di tingkat petani. Sementara penurunan harga jagung di tingkat konsumen atau perdagangan besar ditransmisikan secara sempurna ke harga jagung di tingkat petani. Dengan demikian, fluktuasi harga jagung hanya menguntungkan pedagang serta merugikan petani dan konsumen.

2.2. Harga Internasional (paritas impor)

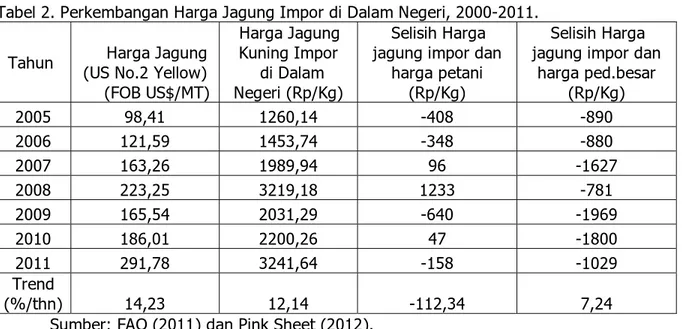

Terdapatnya anomali iklim yang berakibat pada kurang berhasilnya produksi pertanian termasuk jagung, telah mendorong harga jagung misalnya di negara produsen jagung dunia USA (FOB US $/ton) meningkat sekitar 14,23 %/tahun, yaitu dari 98,41 US $/ton (2005) menjadi 291,78 US $ (2011). Seiring dengan pergerakan harga FOB dinegara produsen, maka harga jagung kuning asal impor juga mengalami peningkatan signifikan yaitu 12,14 %/tahun. Harga jagung impor tahun 2005 mencapai Rp 1.260/Kg dan terus mengalami peningkatan hingga mencapai Rp 3.213/Kg tahun 2008. Pada tahun 2009-2010 harga jagung impor sedikit menurun pada kisaran harga Rp 2.031/Kg – Rp 2.200/Kg, kemudian meningkat kembali mulai tahun 2011 (Tabel 2).

Tabel 2. Perkembangan Harga Jagung Impor di Dalam Negeri, 2000-2011.

Tahun (US No.2 Yellow) Harga Jagung (FOB US$/MT) Harga Jagung Kuning Impor di Dalam Negeri (Rp/Kg) Selisih Harga jagung impor dan

harga petani (Rp/Kg)

Selisih Harga jagung impor dan

harga ped.besar (Rp/Kg) 2005 98,41 1260,14 -408 -890 2006 121,59 1453,74 -348 -880 2007 163,26 1989,94 96 -1627 2008 223,25 3219,18 1233 -781 2009 165,54 2031,29 -640 -1969 2010 186,01 2200,26 47 -1800 2011 291,78 3241,64 -158 -1029 Trend (%/thn) 14,23 12,14 -112,34 7,24

2.3. Perbandingan Harga Domestik dengan Harga Internasional

Pola pergerakan harga domestik pada perdagangan besar hampir sama dengan harga jagung impor asal USA di Indonesia. Secara umum, bahwa harga jagung di tingkat perdagangan besar lebih tinggi dibanding dengan harga jagung asal impor. Namun, jika dibandingkan dengan harga ditingkat petani maka harga jagung impor tidaklah selalu lebih rendah. Selisih harga jagung asal impor dengan harga di tingkat pedagang besar sangatlah lebar, dibandingkan dengan selisih harga dengan di tingkat petani. Hal demikian jelas mencerminkan bahwa sesungguhnya harga jagung di tingkat petani sangatlah rendah dan kecenderungan secara umum rendah. Sementara fenomena harga jagung yang tinggi kerap terjadi ditingkat pedagang besar atau bandar jagung. Rendahnya harga jagung di tingkat petani bukanlah semata-mata karena tingkat efisiensi usahatani yang tinggi, melainkan harga jual jagung ditingkat petani sering di tekan oleh para pedagang jagung. Menurut hasil kajian Rachman (2005) bahwa dalam pemasaran jagung di lokasi penelitian Jawa Timur, perubahan harga pada pasar internasional maupun pasar domestik tidak tertransmisisikan dengan baik terhadap pasar produsen. Keragaan harga pada pasar produsen lebih berfluktuasi karena berbagai faktor eksternal seperti musim, serangan OPT dan sebagainya dari pada harga dipasar konsumen. Dengan demikian bahwa aksesibilitas petani terhadap pasar tidak sebaik pedagang. Faktor lain yang menyebabkannya juga adalah bahwa ketergantungan petani kepada pedagang yang lebih tinggi dibandingkan ketergantungan pedagang pada petani dalam memperoleh barang sehingga posisi tawar petani menjadi lemah. Menurut Hayami dan Kawagoe (1993) bahwa peran pedagang dalam pemasaran pertanian adalah sangat dominan. Dalam penentuan harga, unsur monopoli dan monopsoni sudah merupakan hal yang sangat klasik yang sangat berpeluang merugikan petani.

Sementara itu, rendahnya harga jagung asal impor dapat disebabkan oleh beberapa faktor sebagai berikut: (1) Tingkat efisiensi usahatani jagung di negara eksportir (utamanya pada produsen jagung USA) lebih tinggi dibandingkan dengan kondisi usahatani jagung di Indonesia; (2) Sistem distribusi dan pemasaran jagung di negara eksportir jagung (seperti USA dan China) jauh lebih efisien; (3) Skala usahatani jagung di negara eksportir jagung lebih luas; (4) Manajemen pengelolaan usahatani jagung di negara eksportir jagung jauh lebih modern, (5) Sistem permodalan dan dukungan kelembagaan usahatani di negara eksportir jagung sudah sangat memadai, dan (6) Dukungan pemerintah dan pihak swasta dalam mengembangkan komoditas jagung di negara eksportir lebih kuat dan saling bersinergi.

Gambar 1. Perkembangan harga jagung domestik di berbagai tingkatan dan harga jagung asal impor, 2005-2011 (Rp/Kg).

III.ASPEK-ASPEK STRATEGIS DINAMIKA HARGA

3.1.Sisi Suplai/Produksi

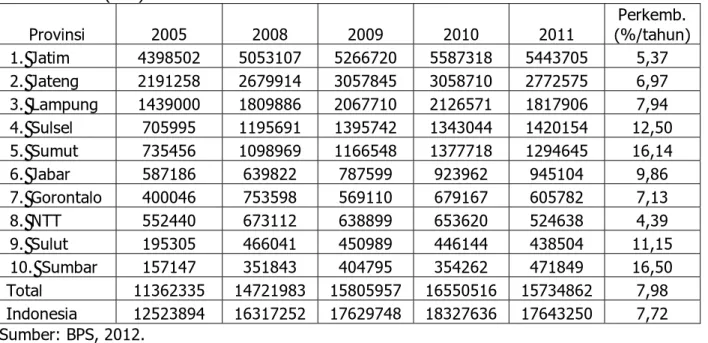

Sentra produksi jagung di Indonesia yaitu terdapat di Provinsi Jawa Timur, Jawa Tengah, Lampung, Sulawesi Selatan, Jawa Barat, Sumatera Utara, Sumatera Barat dan NTT (Badan Litbang Pertanian, 2005). Bahkan dalam perkembangannya, 10 sentra produksi jagung terbesar termasuk Provinsi Sulawesi Utara dan Gorontalo. Dengan demikian, di Pulau Jawa terdapat 3 Provinsi yang paling dominan produksinya yaitu: Jawa Timur, Jawa Tengah dan Jawa Barat. Adapun di Luar Jawa, sentra produksi tersebar mulai dari Provinsi di Pulau Sumatera (Lampung, Sumatera Utara, dan Sumatera Barat), di Pulau Sulawesi (Sulawesi Selatan, Gorontalo dan Sulawesi Utara), dan di Pulau Nusa Tenggara (NTT). Pangsa produksi jagung dari 10 sentra produksi tersebut hamper mencapai 90 persen terhadap total produksi jagung nasional (Tabel 3).

Tabel 3. Perkembangan Produksi Jagung Pada Beberapa Sentra Produksi di Indonesia, 2005-2011 (Ton).

Provinsi 2005 2008 2009 2010 2011 (%/tahun) Perkemb.

1. Jatim 4398502 5053107 5266720 5587318 5443705 5,37 2. Jateng 2191258 2679914 3057845 3058710 2772575 6,97 3. Lampung 1439000 1809886 2067710 2126571 1817906 7,94 4. Sulsel 705995 1195691 1395742 1343044 1420154 12,50 5. Sumut 735456 1098969 1166548 1377718 1294645 16,14 6. Jabar 587186 639822 787599 923962 945104 9,86 7. Gorontalo 400046 753598 569110 679167 605782 7,13 8. NTT 552440 673112 638899 653620 524638 4,39 9. Sulut 195305 466041 450989 446144 438504 11,15 10. Sumbar 157147 351843 404795 354262 471849 16,50 Total 11362335 14721983 15805957 16550516 15734862 7,98 Indonesia 12523894 16317252 17629748 18327636 17643250 7,72 Sumber: BPS, 2012.

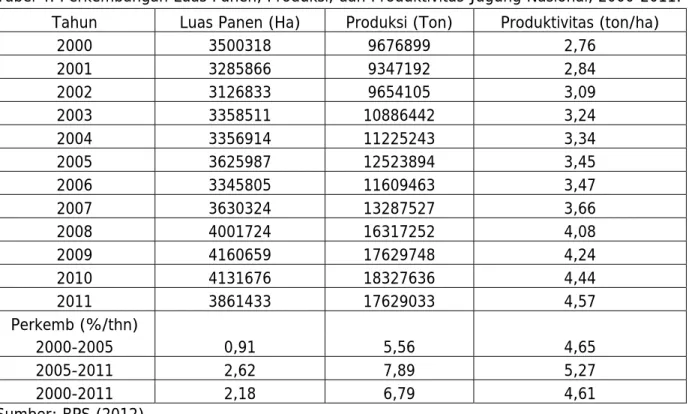

Berdasarkan data statistik, selama kurun waktu sepuluh tahun terakhir (2000-2011) luas panen dan produksi jagung nasional mengalami peningkatan masing-masing sebesar 2,18 %/tahun dan 6,79 %/tahun. Adapun peningkatan produktivitasnya mencapai 4,61 %/tahun. Selanjutnya bila dilihat perkembangan dalam periode lima tahunan, maka pada periode

2000-2005 luas panen jagung nasional meningkat 0,91 %/tahun dan produksinya meningkat 5,56 %/tahun. Sementara peningkatan produktivitasnya mencapai 4,65 %/tahun. Selanjutnya pada periode 2005-2011, luas panen dan produksi jagung mengalami peningkatan lebih pesat lagi yaitu masing-masing menjadi 2,62 %/tahun dan 7,89 %/tahun. Luas panen meningkat dari 3,63 juta hektar pada tahun 2005 menjadi 17,63 juta hektar pada tahun 2011, sedangkan produksi meningkat dari 12,52 juta ton pada tahun 2005 menjadi 17,63 juta ton pada tahun 2011. Peningkatan produksi yang relatif tinggi tersebut berasal dari peningkatan produktivitas sebesar 5,27 %/tahun, yaitu dari 3,45 ton/ha tahun 2005 menjadi 4,57 ton/ha pada tahun 2011. Sisanya berasal dari peningkatan luas panen (Tabel 4).

Tabel 4. Perkembangan Luas Panen, Produksi, dan Produktivitas Jagung Nasional, 2000-2011.

Tahun Luas Panen (Ha) Produksi (Ton) Produktivitas (ton/ha)

2000 3500318 9676899 2,76 2001 3285866 9347192 2,84 2002 3126833 9654105 3,09 2003 3358511 10886442 3,24 2004 3356914 11225243 3,34 2005 3625987 12523894 3,45 2006 3345805 11609463 3,47 2007 3630324 13287527 3,66 2008 4001724 16317252 4,08 2009 4160659 17629748 4,24 2010 4131676 18327636 4,44 2011 3861433 17629033 4,57 Perkemb (%/thn) 2000-2005 0,91 5,56 4,65 2005-2011 2,62 7,89 5,27 2000-2011 2,18 6,79 4,61 Sumber: BPS (2012).

Bila dicermati lebih lanjut, selama tahun 2010-2011 produksi jagung nasional turun sebesar 3,81 %/tahun. Penurunan produksi ini disebabkan karena menurunnya luas panen sebesar 6,54 %/tahun, sementara peningkatan produktivitas hanya 2,73 %/tahun. Terjadinya penurunan luas panen lebih disebabkan antara lain karena persaingan penggunaan lahan usahatani, insentif harga, dan belum efektifnya pelaksanaan program pemerintah.

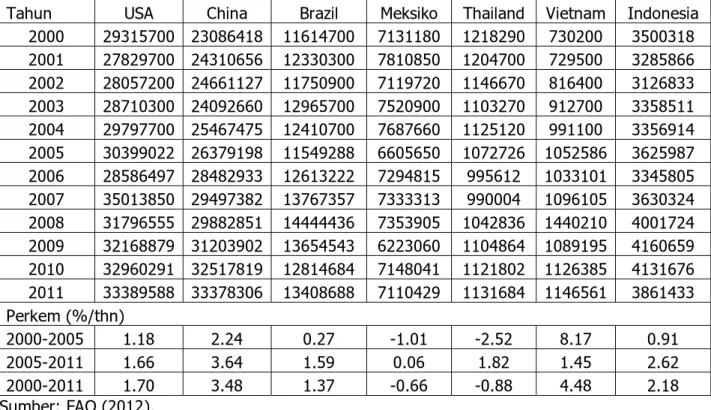

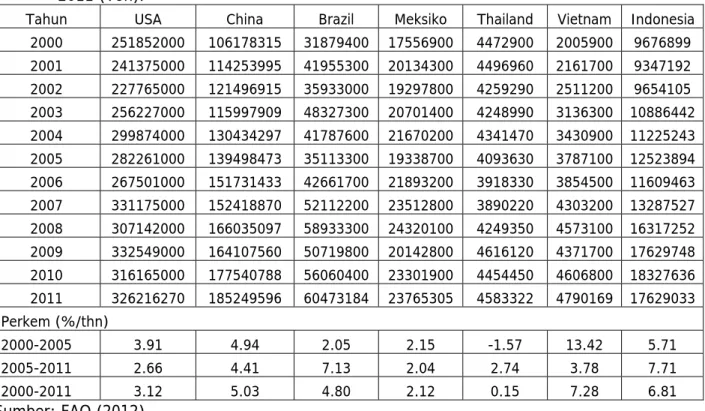

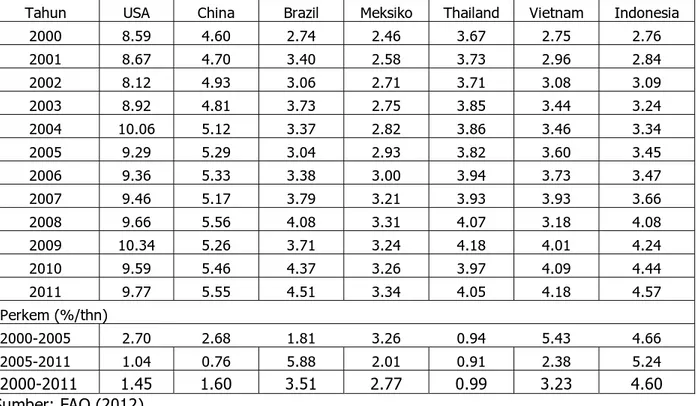

Apabila dibandingkan dengan Negara produsen jagung di ASEAN lainnya seperti Thailand dan Vietnam, maka luas panen jagung Indonesia paling tinggi. Luas panen jagung Indonesia tahun 2011 mencapai 3,86 juta ha, sedangkan luas panen di Thailand dan Vietnam masing-masing sebesar 1,13 juta ha dan 1,15 juta ha (Tabel 5). Lebih tingginya luas panen jagung di Indonesia, menyebabkan produksi jagung Indonesia paling tinggi dan sekaligus produsen jagung terbesar di ASEAN. Produksi jagung Indonesia pada tahun 2011 sebesar 17,63 juta ton, sedangkan di Vietnam dan Thailand masing-masing sebesar 4,79 juta ton dan 4,58 juta ton (Tabel 6). Tingkat produktivitas jagung Indonesia dibanding Vietnam relatif masih lebih tinggi, dimana produktivitas jagung di Indonesia sebesar 4,57 ton/ha dan di kedua negara tersebut masing-masing sebesar 4,18 ton/ha dan 4,05 ton/ha (Tabel 7). Hal ini menunjukkan bahwa penggunaan teknologi untuk mendongkrak produktivitas jagung Indonesia masih menjadi peluang untuk terus diraih dan ditingkatkan.

Tabel 5. Perkembangan Luas Panen Jagung Pada Negara-Negara produsen Jagung Dunia, 2000-2011 (Ha).

Tahun USA China Brazil Meksiko Thailand Vietnam Indonesia

2000 29315700 23086418 11614700 7131180 1218290 730200 3500318 2001 27829700 24310656 12330300 7810850 1204700 729500 3285866 2002 28057200 24661127 11750900 7119720 1146670 816400 3126833 2003 28710300 24092660 12965700 7520900 1103270 912700 3358511 2004 29797700 25467475 12410700 7687660 1125120 991100 3356914 2005 30399022 26379198 11549288 6605650 1072726 1052586 3625987 2006 28586497 28482933 12613222 7294815 995612 1033101 3345805 2007 35013850 29497382 13767357 7333313 990004 1096105 3630324 2008 31796555 29882851 14444436 7353905 1042836 1440210 4001724 2009 32168879 31203902 13654543 6223060 1104864 1089195 4160659 2010 32960291 32517819 12814684 7148041 1121802 1126385 4131676 2011 33389588 33378306 13408688 7110429 1131684 1146561 3861433 Perkem (%/thn) 2000-2005 1.18 2.24 0.27 -1.01 -2.52 8.17 0.91 2005-2011 1.66 3.64 1.59 0.06 1.82 1.45 2.62 2000-2011 1.70 3.48 1.37 -0.66 -0.88 4.48 2.18 Sumber: FAO (2012).

Tabel 6. Perkembangan Produksi Jagung Pada Negara-Negara produsen Jagung Dunia, 2000-2011 (Ton).

Tahun USA China Brazil Meksiko Thailand Vietnam Indonesia

2000 251852000 106178315 31879400 17556900 4472900 2005900 9676899 2001 241375000 114253995 41955300 20134300 4496960 2161700 9347192 2002 227765000 121496915 35933000 19297800 4259290 2511200 9654105 2003 256227000 115997909 48327300 20701400 4248990 3136300 10886442 2004 299874000 130434297 41787600 21670200 4341470 3430900 11225243 2005 282261000 139498473 35113300 19338700 4093630 3787100 12523894 2006 267501000 151731433 42661700 21893200 3918330 3854500 11609463 2007 331175000 152418870 52112200 23512800 3890220 4303200 13287527 2008 307142000 166035097 58933300 24320100 4249350 4573100 16317252 2009 332549000 164107560 50719800 20142800 4616120 4371700 17629748 2010 316165000 177540788 56060400 23301900 4454450 4606800 18327636 2011 326216270 185249596 60473184 23765305 4583322 4790169 17629033 Perkem (%/thn) 2000-2005 3.91 4.94 2.05 2.15 -1.57 13.42 5.71 2005-2011 2.66 4.41 7.13 2.04 2.74 3.78 7.71 2000-2011 3.12 5.03 4.80 2.12 0.15 7.28 6.81 Sumber: FAO (2012).

Tabel 7. Perkembangan Produktivitas Jagung Pada Negara-Negara produsen Jagung Dunia, 2000-2011 (Ton/Ha).

Tahun USA China Brazil Meksiko Thailand Vietnam Indonesia

2000 8.59 4.60 2.74 2.46 3.67 2.75 2.76 2001 8.67 4.70 3.40 2.58 3.73 2.96 2.84 2002 8.12 4.93 3.06 2.71 3.71 3.08 3.09 2003 8.92 4.81 3.73 2.75 3.85 3.44 3.24 2004 10.06 5.12 3.37 2.82 3.86 3.46 3.34 2005 9.29 5.29 3.04 2.93 3.82 3.60 3.45 2006 9.36 5.33 3.38 3.00 3.94 3.73 3.47 2007 9.46 5.17 3.79 3.21 3.93 3.93 3.66 2008 9.66 5.56 4.08 3.31 4.07 3.18 4.08 2009 10.34 5.26 3.71 3.24 4.18 4.01 4.24 2010 9.59 5.46 4.37 3.26 3.97 4.09 4.44 2011 9.77 5.55 4.51 3.34 4.05 4.18 4.57 Perkem (%/thn) 2000-2005 2.70 2.68 1.81 3.26 0.94 5.43 4.66 2005-2011 1.04 0.76 5.88 2.01 0.91 2.38 5.24 2000-2011 1.45 1.60 3.51 2.77 0.99 3.23 4.60 Sumber: FAO (2012).

Sementara jika dibandingkan dengan Negara produsen jagung dunia seperti USA, China, dan Brazil maka luas panen di ketiga negara tersebut jauh lebih tinggi dibanding dengan Indonesia. Pada tahun 2011, luas panen jagung di keempat negara tersebut masing-masing seluas 33,39 juta ha; 33,38 juta ha dan 13,41 juta ha. Begitupula halnya dengan produksi jagung yang dihasilkan di ketiga negara produsen tersebut jauh lebih tinggi dibandingkan dengan Indonesia. Produksi jagung tahun 2011 di ketiga negara tersebut masing-masing sebesar 326,22 juta ton, 185,25 juta ton, dan 60,47 juta ton. Tingginya produksi di Negara tersebut selain karena lebih luasnya areal panen, juga karena tingkat produktivitasnya jauh lebih tinggi (khususnya di USA dan China) dibandingkan dengan Indonesia. Misalnya di USA rata-rata produktivitas mencapai 9,77 ton/ha dan di China 5,55 ton/ha, sedangkan produktivitas di Brazil relatif berimbang dengan produktivitas di Indonesia yang mencapai 4,51 ton/ha. Data ini menunjukkan bahwa penerapan teknologi usahatani jagung di negara-negara produsen utama (USA dan China) sudah lebih maju dibanding Indonesia. Hal ini pula yang diduga menjadi penyebab harga jagung per satuan unitnya di negara produsen jagung tersebut menjadi lebih murah. Oleh karena itu, dengan keterbatasan lahan usahatani saat ini,

meningkatkan produksi jagung nasional melalui peningkatan produktivitas dan insentif harga output menjadi alternatif solusi yang tepat.

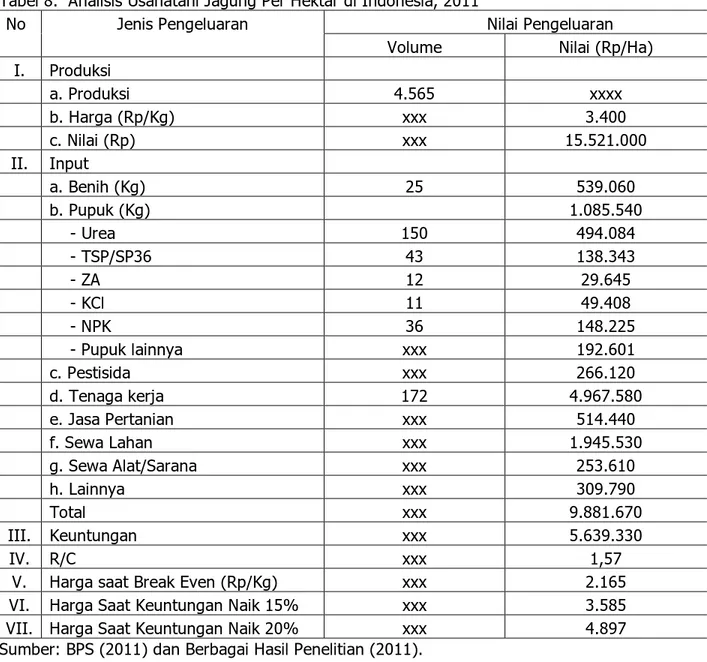

Berdasarkan struktur ongkos usahatani jagung 2011 (BPS, 2011), diperoleh informasi bahwa: (1) biaya rata-rata usahatani jagung mencapai Rp 9,88 juta/ha, (2) rataan produktivitas 4,57 ton/ha dan harga Rp 3.400/Kg, penerimaan yang diperoleh sebesar Rp 15,21 juta/ha, serta keuntungan sebesar Rp 5,64 juta/ha, dan (3) harga titik impas (BEP) yaitu Rp 2.165/ha. Dengan demikian, keuntungan usahatani jagung saat ini mencapai 57 persen, melebihi batas keuntungan normal usahatani yaitu 30 persen (Tabel 8). Namun demikian, mengingat lahan garapan petani relatif sempit (<0,50 ha), maka keuntungan nominal menjadi relatif kecil. Hasil beberapa studi empiris menunjukkan bahwa usahatani jagung memiliki keunggulan komparatif yang merupakan potensi keunggulan kompetitif. Meskipun demikian, pengembangan jagung nasional masih dihadapkan dengan beberapa permasalahan antara lain: fluktuasi produksi dan harga musiman/bulanan, kapasitas sumberdaya lahan, kelembagaan, permodalan, efisiensi usaha, mutu hasil, pengumpulan, pergudangan, pengolahan dan pemasaran hasil.

Dalam hal peningkatan produktivitas jagung, pemerintah terus mendorong peningkatan produksi melalui penyebarluasan benih unggul dan peningkatan teknik budidaya jagung spesifik lokasi. Upaya mendorong produksi jagung nasional juga selayaknya ditempuh melalui pemberian rangsangan harga output kepada petani jagung. Kenyataan di lapangan bahwa seringkali harga jagung rendah dan cenderung ditekan secara sepihak oleh pabrik pakan/pedagang. Kondisi ini tidak memberi rangsangan yang memadai kepada petani untuk menggunakan teknologi produksi yang lebih baik, sehingga produktivitasnya masih rendah. Harga jagung yang rendah juga tidak merangsang petani untuk menanam jagung dalam areal yang lebih luas. Menurut Ditjen Tanaman Pangan (2008) bahwa keberhasilan peningkatan produksi antara lain tidak terlepas dari kebijakan output dimana pemerintah pusat selalu mendorong pemerintah daerah agar menampung produksi jagung petani sehingga harga jagung di tingkat petani tidak jatuh pada saat panen. Sejak tahun 1990 sudah tidak ada lagi pengaturan harga jagung melalui mekanisme harga dasar, karena dinilai tidak efektif. Tataniaga jagung dibebaskan sehingga harga jagung ditentukan oleh mekanisme pasar, dimana posisi tawar petani lebih lemah daripada pedagang.

Tabel 8. Analisis Usahatani Jagung Per Hektar di Indonesia, 2011

No Jenis Pengeluaran Nilai Pengeluaran

Volume Nilai (Rp/Ha)

I. Produksi a. Produksi 4.565 xxxx b. Harga (Rp/Kg) xxx 3.400 c. Nilai (Rp) xxx 15.521.000 II. Input a. Benih (Kg) 25 539.060 b. Pupuk (Kg) 1.085.540 - Urea 150 494.084 - TSP/SP36 43 138.343 - ZA 12 29.645 - KCl 11 49.408 - NPK 36 148.225 - Pupuk lainnya xxx 192.601 c. Pestisida xxx 266.120 d. Tenaga kerja 172 4.967.580 e. Jasa Pertanian xxx 514.440 f. Sewa Lahan xxx 1.945.530 g. Sewa Alat/Sarana xxx 253.610 h. Lainnya xxx 309.790 Total xxx 9.881.670 III. Keuntungan xxx 5.639.330 IV. R/C xxx 1,57

V. Harga saat Break Even (Rp/Kg) xxx 2.165

VI. Harga Saat Keuntungan Naik 15% xxx 3.585

VII. Harga Saat Keuntungan Naik 20% xxx 4.897

Sumber: BPS (2011) dan Berbagai Hasil Penelitian (2011).

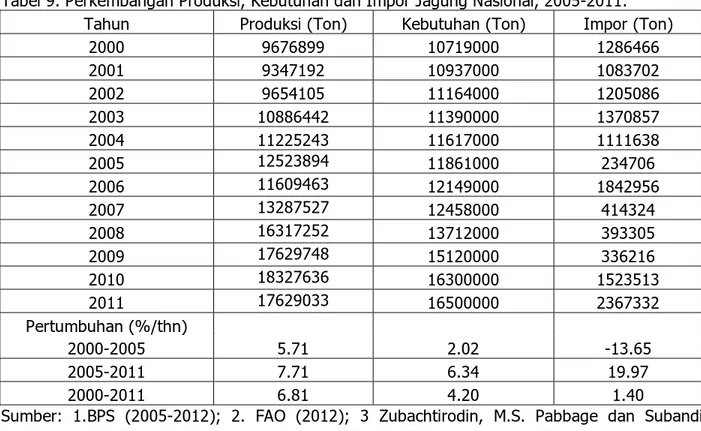

3.2. Sisi Demand/Konsumsi

Permintaan jagung untuk memenuhi kebutuhan pangan, industri bahan makanan, dan bahan baku pakan serta kedepan untuk bahan baku energi (bioetanol) akan makin meningkat dari tahun ke tahun. Selama kurun waktu 2000-2004, bila disandingkan data produksi dan total kebutuhan jagung nasional maka dapat diketahui bahwa produksi jagung nasional selalu dibawah total kebutuhan jagung nasional (Tabel 9). Masih rendahnya produksi jagung nasional, sementara kebutuhannya meningkat pesat menyebabkan terjadinya ketimpangan dalam pemenuhan kebutuhan jagung. Oleh karena itu, untuk mencukupi berbagai kebutuhan (untuk

makanan atau konsumsi langsung, bahan baku industri olahan dan terutama bahan baku pakan ternak) telah dilakukan impor jagung pada kurun waktu tersebut dengan kisaran antara 1,08 juta – 1,37 juta ton.

Selanjutnya pada tahun 2005, total kebutuhan jagung mencapai 11,86 juta ton, kemudian meningkat menjadi 12,15 juta ton pada tahun 2006, dan menjadi 16,50 juta ton pada tahun 2011. Produksi jagung nasional pada tahun 2005 mencapai 12,52 juta ton, kemudian menurun menjadi 11,61 juta ton tahun 2006 dan meningkat lagi menjadi 17,63 juta ton pada tahun 2011. Berdasarkan data tersebut, diketahui bahwa pada tahun 2006 terjadi defisit, sehingga untuk mencukupi kebutuhan dilakukan impor sebesar 1.84 juta ton. Selanjutnya pada periode 2007-2011, produksi jagung nasional telah melampaui kebutuhan konsumsinya. Namun demikian, impor jagung tetap dilakukan yaitu sebesar 414 ribu ton pada tahun 2007 dan meningkat menjadi 2,37 juta ton pada tahun 2011.

Aktivitas impor jagung masih terus berjalan seiring waktu, meskipun trend produksi jagung nasional menunjukkan peningkatan. Impor ini dilakukan khususnya oleh pelaku industri pakan ternak, dengan beberapa alasan antara lain adalah: (1) kepastian pasokan dan kemudahan memperoleh bahan baku. Industri kesulitan melacak keberadaan stok kelebihan produksi yang ada; (2) produksi jagung di dalam negeri tidak kontinyu sepanjang tahun. Panen jagung terjadi pada dua periode yakni Januari-Mei dan September-Desember, sehingga ada kekosongan pasokan pada Juni-Agustus. Di sisi lain, permintaan jagung untuk pabrik pakan kontinyu sepanjang tahun; (3) membeli jagung di pasar internasional hanya berhubungan dengan satu pedagang internasional. Hal ini berbeda dengan membeli jagung di dalam negeri yang harus berhubungan dengan banyak petani/produsen. Pihak industri lebih menyukai membeli jagung lokal, karena jagung domestik umumnya lebih segar.

Tabel 9. Perkembangan Produksi, Kebutuhan dan Impor Jagung Nasional, 2005-2011.

Tahun Produksi (Ton) Kebutuhan (Ton) Impor (Ton)

2000 9676899 10719000 1286466 2001 9347192 10937000 1083702 2002 9654105 11164000 1205086 2003 10886442 11390000 1370857 2004 11225243 11617000 1111638 2005 12523894 11861000 234706 2006 11609463 12149000 1842956 2007 13287527 12458000 414324 2008 16317252 13712000 393305 2009 17629748 15120000 336216 2010 18327636 16300000 1523513 2011 17629033 16500000 2367332 Pertumbuhan (%/thn) 2000-2005 5.71 2.02 -13.65 2005-2011 7.71 6.34 19.97 2000-2011 6.81 4.20 1.40 Sumber: 1.BPS (2005-2012); 2. FAO (2012); 3 Zubachtirodin, M.S. Pabbage dan Subandi

(2007); 4. Badan Litbang Pertanian (2005); 5. Media Berbagai Terbitan.

3.3.Distribusi dan Pemasaran

Sentra produksi jagung di Indonesia tersebar di sepuluh provinsi, sementara sentra konsumsi (khususnya industri pakan ternak) dominan terdapat di Pulau Jawa. Distribusi produk dari sentra produksi ke sentra konsumsi memerlukan biaya angkut dan pemasaran yang tinggi, serta diperlukan waktu yang cukup lama. Pada pemasaran jagung disentra produksi, terdapat para pelaku dalam pemasaran yaitu petani, pedagang pengumpul/ penebas, pedagang besar, peternak dan pabrik pakan (Saleh, C, et.al, 2005). Pelaku pemasaran ini masih sama dengan hasil penelitian Timer (1987), hanya saja Bulog tidak lagi melakukan intervensi pasar. Tidak terdapat perbedaan yang signifikan pada pelaku pemasaran antar lokasi kajiannya. Pada usahatani jagung yang bersifat subsisten, pola pemasaran relatif sederhana. Petani menjual sebagian kecil produksinya ke konsumen langsung atau pedagang pengecer di pasar lokal.

Perbedaan orientasi produksi dan dan karakteristik produksi menyebabkan perbedaan dalam karakteristik dan volume pemasaran. Produsen jagung komersial umumnya menjual seluruh produksinya saat setelah panen, sementara produsen untuk tujuan konsumsi

mencadangkan hampir seluruh hasil panennya sebagai bahan pangan. Secara umum, petani yang menjual jagung untuk non konsumsi para petani menjual jagung dalam bentuk pipilan terhadap pedagang yang datang. Kelemahan petani dalam menjual hasil tersebut karena keterbatasan ruang dan perolehan informasi dalam hal harga jual. Sementara, petani yang menjual jagung untuk konsumsi umumnya volumenya kecil dan menjual ke pedagang pengecer atau pasar setelah terlebih dahulu mengetahui informasi harga. Namun demikian, meskipun informasi harga diperoleh karena strukturnya monopsoni maka petani tetap lemah dalam bargaining harga dengan para pembelinya.

Pada pemasaran jagung domestik, secara umum hasil penelitian menunjukan bahwa posisi tawar petani jagung lemah. Hal ini disebabkan: (1) umumnya petani menjual jagung segera setelah panen; (2) petani dihadapkan pada kebutuhan uang tunai untuk usahatani berikutnya, sehingga nilai tambah dari pasca panen lebih banyak dinikmati oleh para pedagang; dan (3) pasar jagung tersegmentasi secara lokal.

Petani menghadapi resiko baik produksi maupun resiko harga. Fluktuasi produksi dan harga jagung juga merupakan resiko yang dihadapi para pedagang jagung yang akan menginternalisasikannya ke dalam marjin pemasaran yang lebih tinggi. Pada kondisi tertentu, diperlukan kebijakan intervensi pemerintah untuk menstabilkan harga jagung untuk meningkatkan efisiensi ekonomi agribisnis jagung dan sekaligus meningkatkan produksi jagung dalam negeri.

3.4.Faktor Lain

Kekeringan tengah melanda dunia termasuk di negara-negara produsen pertanian besar dunia. Kekeringan di AS, telah menyebabkan melonjaknya harga pangan seperti gandum, jagung dan kedelai. Departemen Pertanian AS (USDA) memperkirakan produksi pangan dan pakan seperti gandum, jagung, kedelai menurun. Produksi jagung dan kedelai diprediksi masing-masing turun 12% dan 8%. Dalam dua bulan terakhir, harga jagung di pasar komoditas naik 50%,sedangkan harga kedelai naik 30% sejak pertengahan Juni lalu. Kenaikan harga jagung membuat produk turunan dari jagung seperti pakan ternak akan naik harganya. Perkiraan defisit pangan kian besar setelah petani Argentina mengurangi luas lahan yang ditanami jagung sebesar 20%. Argentina adalah eksportir jagung terbesar kedua setelah AS (Khudori dalam Sindo, 2012).

Menurunnya produksi pangan dibeberapa negara produsen, menyebabkan banyak negara produsen menahan stock komoditas dan mengurangi ekspornya. Oleh karena itu, peningkatan produksi dalam negeri memiliki urgensi kuat untuk terus diupayakan sehingga pemenuhan kebutuhan yang bersumber pada impor semakin dikurangi.

IV. KESIMPULAN DAN REKOMENDASI KEBIJAKAN

4.1. Kesimpulan

Harga jagung yang tinggi lebih banyak dinikmati oleh pedagang besar atau bandar jagung, sementara petani jagung secara umum memperoleh harga yang relatif rendah. Rendahnya harga jagung di tingkat petani bukanlah semata-mata karena tingkat efisiensi usahatani yang tinggi, melainkan harga jual jagung ditingkat petani sering di tekan oleh para pedagang jagung. Keragaan harga pada pasar produsen lebih berfluktuasi karena berbagai faktor eksternal seperti musim, serangan OPT dan sebagainya dari pada harga dipasar konsumen. Ketergantungan petani kepada pedagang yang lebih tinggi dibandingkan ketergantungan pedagang pada petani dalam memperoleh barang juga menyebabkan posisi tawar petani menjadi lemah.

Terdapatnya perbedaan harga jagung asal impor dan harga jagung domestik, dimana harga jagung impor lebih murah dapat disebabkan oleh beberapa alasan sebagai berikut: (1) Tingkat efisiensi usahatani dari negara asal impor lebih tinggi dibandingkan dengan kondisi usahatani Indonesia; (2) Sistem distribusi dan pemasaran jagung di negara eksportir jagung jauh lebih efisien dari pada di Indonesia; (3) Skala usahatani jagung di negara eksportir jagung jauh lebih luas dari pada di Indonesia; (4) Manajemen pengelolaan usahatani di negara eksportir jagung jauh lebih modern, (5) Sistem permodalan dan dukungan kelembagaan usaha pada di negara eksportir jagung sudah sangat memadai, dan (6) Dukungan pemerintah dan pihak swasta dalam mengembangkan komoditas jagung lebih kuat dan saling bersinergi.

Terdapat beberapa alasan kegiatan impor jagung yang tetap dilakukan oleh pelaku industri pakan, antara lain: (1) kepastian pasokan dan kemudahan memperoleh bahan baku; (2) produksi jagung di dalam negeri tidak kontinyu sepanjang tahun; (3) importir di Indonesia hanya berhubungan dengan satu pedagang internasional, berbeda jika membeli jagung di dalam negeri yang harus berhubungan dengan banyak petani/produsen.

Upaya untuk peningkatan produksi jagung dan pendapatan petani dapat dilakukan melalui efisiensi usahatani dengan mengarahkan pada peningkatan produktivitas, penekanan biaya produksi dan insentif harga output. Secara rinci beberapa upaya yang dimaksud antara lain: (1) menerapkan teknologi tepat guna melalui penyebarluasan benih unggul dan peningkatan teknik budidaya jagung spesifik lokasi, (2) pendampingan kepada petani secara intensif dan kontinyu oleh aparat pertanian (penyuluh pertanian dan peneliti), (3) pengaturan dalam pengadaan dan distribusi sarana produksi (pupuk, benih dan air) yang efisien sehingga tersedia pada tingkat petani pada saat dibutuhkan, (4) pemberian rangsangan harga output kepada petani jagung, dan (5) pengembangan kelembagaan petani dan kemitraan usaha dalam rangka menjamin kepastian harga dan pasar produk yang dihasilkan petani jagung.

4.2. Rekomendasi Kebijakan

Dalam rangka meningkatkan produksi jagung, maka dapat dilakukan pengembangan usahatani yang dapat ditempuh melalui: (1) peningkatan skala usahatani antara lain melalui konsolidasi manajemen pengelolaan dan pemberdayaan gabungan kelompok tani serta peningkatan pemanfaatan lahan-lahan yang belum diusahakan secara optimal, (2) peningkatan akses terhadap kredit permodalan usahatani dalam wadah kelompok tani/gabungan kelompok tani yang telah berbadan hukum, (3) memfasilitasi kemitraan yang saling menguntungkan antara kelompok tani/gabungan kelompok tani dengan swasta, terutama terkait pemasaran hasil dan pembinaan usahatani yang berkesinambungan, (4) mendorong pengembangan teknologi modern untuk peningkatan produktivitas di tingkat petani, sehingga dapat meningkatkan produksi jagung, dan (5) mendorong penciptaan nilai tambah di tingkat petani agar tidak hanya menjual jagung sebagai bahan baku industri semata, namun dapat menjual jagung dalam bentuk olahan.

Upaya peningkatan produksi dalam negeri diperlukan dalam rangka pemenuhan berbagai kebutuhan dan sekaligus mengurangi ketergantungan terhadap impor jagung. Peningkatan teknologi dan manajemen usahatani diharapkan dapat memproduksi jagung yang lebih berdaya saing dipasaran dengan tingkat harga yang lebih kompetitif dibanding dengan jagung impor. Adapun beberapa upaya yang diperlukan dalam peningkatan produksi tersebut antara lain dalam hal: (1) Peningkatan efisiensi usahatani; (2) Perbaikan sistem distribusi dan pemasaran jagung yang lebih efisien; (3) Peningkatan skala usahatani jagung; (4) Perbaikan manajemen pengelolaan usahatani; (5) Dukungan sistem permodalan dan kelembagaan usahatani; dan (6)

Dukungan pemerintah dan pihak swasta dalam mengembangkan komoditas jagung yang lebih kuat dan saling bersinergi.

Matrik Permasalahan, Solusi dan Instansi yang terlibat Pada Berbagai Aspek Pengembangan Produksi, Konsumsi, Distribusi dan Pemasaran Komoditas Jagung.

No. Permasalahan Solusi Instansi yang Terlibat

1. Sisi Suplai/produksi:

- Produksi jagung di sentra produksi yang tersebar

- Produksi jagung tidak merata antar musim

- Terdapat persaingan dengan komoditas lain seperti kedelai dan palawija lain

- Data produksi yang cenderung surplus dibandingkan konsumsi

- Diperlukan pemeta-an sentra produksi jagung yang lebih terkoordinasi secara baik dengan pusat konsumsi

- Perlu perencanaan tanam komoditas yang lebih baik

- Perbaikan maneje-men stock dari produksi. - Ditjen tanaman pangan - Dinas pertanian Tanaman Pangan Provinsi/Kab. - Bulog 2. Sisi Demand/Konsumsi:

- Permintaan yang semakin

meningkat untuk kebutuhan bahan baku pakan

- Kebutuhan yang kontinyu sepanjang tahun

- Impor yang masih tinggi

- Diperlukan data kebutuhan/ konsumsi untuk berbagai kebutuhan yang akurat - Lebih banyak mengkonsumsi produksi jagung dalam negeri dari stock yang ada

-Bulog

-Ditjen Tanaman pangan, Kementan -Industri Pakan

3. Distribusi dan Pemasaran

- Distribusi dan pemasaran jagung yang cenderung kurang efisien - Distribusi jagung yang sulit dari

berbagi sentra produksi - Cenderung bersifat Oligopsoni

- Harga jagung ditingkat petani yang cenderung rendah - Peningkatan Efisiensi distribusi dan pemasaran - Peningkatan infrastruktur dan layanan transportasi komoditas pertanian secara baik dan murah

-Ditjen Tan. Pangan -Kementerian Perhubungan dan Dinas Perhubungan -Kepolisian -Kementerian Perdagangan -Bulog

4. Faktor lain (termasuk kebijakan negara produsen lain):

- Semakin meningkatnya produksi dan produktivitas jagung pada negara produsen utama

- Kegagalan produksi negara produsen utama

- Produsen jagung meningkatkan harga jagung ekspor

- Perlunya antisipasi stock supply dalam negeri - Efisiensi usahatani - Dukungan dan memperkuat produksi dalam negeri.

-Ditjen Tan. Pangan -Kementerian

Perdagangan -Bulog

DAFTAR PUSTAKA

Bahtiar, S. Pakki dan Zubachtirodin. 2007. Sistem Perbenihan Jagung. Dalam Sumarno, et.al.

(Editor). Jagung: Teknik Produksi dan Pengembangan: 177-191. Puslitbang Tanaman

Pangan, Badan Litbang Pertanian, Bogor.

Badan Litbang Pertanian. 2005. Prospek dan Arah Pengembangan Komoditas Jagung di Indonesia. Badan Litbang Pertanian, Jakarta.

Business News. 2011. Impor Jagung Terus Naik. 26 Mei 2011.

BPS. 2011. Struktur Ongkos Usahatani Tanaman Pangan. Badan Pusat Statistik, Jakarta. BPS. 2011. Statistik Indonesia. Jakarta.

Direktorat Jenderal Tanaman Pangan, Departemen Pertanian. 2008. Laporan Bulanan Januari 2008. Direktorat Jenderal Tanaman Pangan, Jakarta.

Ekonomi dan Bisnis. 2008. Departemen Pertanian (Deptan) Akan Menghentikan Impor Jagung

pada Tahun 2009. Antara News. www.antaranews.com [10 Oktober 2010].

FAO. 2012. Data Luas Panen, Produksi dan Produktivitas Jagung. www.fao.org

Hayami, Y. and Kawagoe, T. 1993. The Agrarians Origins of Commerce and Industry: A Study of Peasant Marketing in Indonesia. St. Martin’s Press. New York. 202p.

Kasryno, F., E. Pasandaran, Suyamto dan M. O. Adnyana. 2007. Gambaran Umum Ekonomi Jagung Indonesia. Dalam Sumarno, et.al. (Editor). Jagung: Teknik Produksi dan Pengembangan: 474-497. Puslitbang Tanaman Pangan, Badan Litbang Pertanian, Bogor. Kementerian Pertanian. 2010. Renstra Kementerian Pertanin 2010-2014. Jakarta.

Khudori. 2012. Kekeringan AS dan Ancaman Krisis Pangan. Sindo, 13 Agustus 2012.

Rachman. 2005. Perdagangan Internasional Komoditas Jagung. Dalam Kasryno, et.al. (Editor). Ekonomi Jagung Indonesia: 197-209. Badan Litbang Pertanian, Jakarta.

Saleh, C. Sumedi, dan E. Jamal. 2005. Analisis Pemasaran Jagung di Indonesia. Dalam Kasryno,

et.al. (Editor). Ekonomi Jagung Indonesia: 197-209. Badan Litbang Pertanian, Jakarta.

Timmer, C.P. 1987. The Corn Economy of Indonesia. Cornel University Press. Ithaca, New York. Trobos. 2012. Jagung Sebagai Sumber Pakan. Januari 2012.Zubachtirodin, M. S. Pabbage dan Subandi. 2007. Wilayah Produksi dan Potensi Pengembangan Jagung. Dalam Sumarno, et.al. (Editor). Jagung: Teknik Produksi dan Pengembangan: 464-473. Puslitbang Tanaman Pangan, Badan Litbang Pertanian, Bogor.