BAB II

KAJIAN TEORI DAN HIPOTESIS

2.1 Kajian Teori

2.1.1 Definisi Kepatuhan Wajib pajak

Menurut Kamus Umum Bahasa Indonesia susunan W.J.S Poerwadarminta (2006), istilah kepatuhan berarti ketaatan kepada perintah atau aturan, dsb. Menurut Simon James, et.al (2005) dalam Santoso (2008) kepatuhan pajak (tax compliance) adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban perpajakannya sesuai dengan ketentuan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan, ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi. Nurmantu (2003: 148) dalam Santoso (2008) menjelaskan bahwa kepatuhan pajak adalah keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Berdasarkan beberapa pengertian di atas disimpulkan bahwa kepatuhan wajib pajak adalah suatu sikap taat dari wajib pajak untuk melaksanakan seluruh kewajiban dan memenuhi hak perpajakannya sesuai dengan aturan yang berlaku.

Kewajiban dan hak perpajakan menurut Nurmantu di atas dibagi ke dalam dua kepatuhan meliputi kepatuhan formal dan kepatuhan material. Kepatuhan formal dan material ini lebih jelasnya diidentifikasi kembali dalam Keputusan Menteri Keuangan No. 544/KMK.04/2000. Menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000, kepatuhan wajib pajak dapat diidentifikasi

dari: “tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir; tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak; tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir; dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%; wajib pajak yang laporan keuangannya untuk 2 tahun terakhir di audit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal”.

a. Kepatuhan formal yang dimaksud menurut Nurmantu di atas misalnya, ketentuan batas waktu penyampaian Surat Pemberitahuan pajak penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila wajib pajak telah melaporkan Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan sebelum atau pada tanggal 31 Maret, maka wajib pajak telah memenuhi ketentuan formal, namun isinya belum tentu memenuhi ketentuan material, yaitu suatu keadaan dimana wajib pajak secara substantive memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

b. Kepatuhan material dapat meliputi kepatuhan formal. Wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu akhir.

Berdasarkan beberapa pengertian di atas dapat ditarik kesimpulan, pengertian kepatuhan wajib pajak adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan perundang-undangan perpajakan.

2.1.2 Kriteria Wajib Pajak Patuh

Dalam Keputusan Menteri Keuangan Nomor 192/KMK.03/2007 tentang kriteria wajib pajak patuh adalah sebagai berikut:

1. Tepat waktu dalam menyampaikan SPT Tahunan dalam 2 tahun terakhir. 2. Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari

3 masa pajak untuk setiap jenis pajak dan tidak berturut-turut.

3. SPT Masa yang terlambat disampaikan tidak lewat dari batas waktu penyampaian SPT Masa pajak berikutnya.

4. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk menunda pembayaran pajak.

5. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam waktu 10 tahun.

6. Laporan Keuangannya harus di audit oleh Akuntan Publik atau Badan Pengawas Keuangan dan Pembangunan dengan pendapat wajar dengan pengecualian atau dengan pendapat wajar dengan pengecualian tersebut tidak mempengaruhi laba fiskal.

Jika tidak di audit oleh Akuntan Publik, maka wajib pajak harus mengajukan permohonan tertulis paling lambat 3 bulan sebelum tahun buku berakhir.

Penetapan wajib pajak patuh berlaku untuk jangka waktu 2 (dua) tahun. Wajib pajak patuh juga dapat dicabut surat penetapannya oleh Kepala Kantor Pelayanan Pajak setempat karena lalai dalam kewajiban perpajakannya.

2.1.3 Hal-Hal Yang Mempengaruhi Patuh Tidaknya Wajib Pajak

Menurut Gunadi (2005: 22) menyatakan ada empat hal yang mempengaruhi patuh tidaknya wajib pajak dalam pemenuhan kewajiban perpajakannya yaitu:

1. Tarif

2. Pelaksanaan penagihan yang rapi, konsisten dan konsekuen. 3. Ada tidaknya sanksi yang melanggar.

4. Pelaksanaan sanksi secara konsisten, konsekuen dan tanpa pandang bulu. 2.1.4 Manfaat Kepatuhan Pajak

Kepatuhan pajak akan menghasilkan banyak keuntungan, baik bagi fiskus maupun bagi wajib pajak sendiri selaku pemegang peranan penting tersebut. Bagi fiskus, kepatuhan pajak dapat meringankan tugas aparat pajak, petugas tidak terlalu banyak melakukan pemeriksaan pajak dan tentunya penerimaan pajak akan mendapatkan pencapaian yang optimal. Sedangkan bagi wajib pajak, manfaat yang diperoleh dari kepatuhan pajak seperti yang dikemukakan Siti Kurnia Rahayu (2010: 143) adalah sebagai berikut:

a). Pemberian batas waktu penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat 3 bulan sejak permohonan kelebihan pembayaran pajak yang diajukan wajib pajak diterima

untuk PPh dan1 bulan untuk PPN, tanpa melalui penelitian dan pemeriksaan oleh DJP.

b). Adanya kebijakan percepatan penerbitan SKPPKP menjadi paling lambat 2 bulan untuk PPh dan 7 hari untuk PPN.

Berdasarkan uraian tersebut dapat diketahui bahwa dengan adanya kepatuhan pajak, maka masyarakat patuh pajak akan memperoleh keuntungan yang diberikan instansi perpajakan dibandingkan dengan wajib pajak lainnya. 2.1.5 Wajib Pajak Orang Pribadi

Istilah wajib pajak (disingkat WP) dalam perpajakan Indonesia merupakan istilah yang sangat populer. Istilah ini secara umum bisa diartikan sebagai orang atau badan yang dikenakan kewajiban pajak. Dalam undang-undang KUP lama, istilah wajib pajak didefinisikan sebagai orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Berdasarkan definisi ini kita dapat memahami bahwa wajib pajak ini terdiri dari dua jenis yaitu wajib pajak orang pribadi dan wajib pajak badan.

Wajib pajak pribadi adalah orang yang memperoleh penghasilan baik sebagai seorang direktur dari satu, beberapa, atau bahkan ratusan perusahaan atau seorang pemegang saham atau komisaris atau pegawai menengah atau pegawai rendah atau pekerja mandiri seperti dokter, notaris, pengacara. Wajib pajak orang pribadi adalah mereka (orang-orang) yang telah mempunyai penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) dimana besaran PTKP telah ditentukan oleh undang-undang perpajakan.

Sesuai dengan sistem self assesment, wajib pajak mempunyai kewajiban untuk mendaftarkan diri, melakukan sendiri penghitungan pembayaran dan pelaporan pajak terutangnya. Wajib pajak selain mempunyai kewajiban juga mempunyai hak untuk mendapatkan kerahasiaan atas seluruh informasi yang telah disampaikan pada Direktorat Jenderal Pajak dalam rangka menjalankan ketentuan perpajakan.

Menurut Mardiasmo (2009: 54) kewajiban yang harus dilaksanakan oleh wajib pajak adalah:

1. Mendaftarkan diri untuk mendapatkan NPWP

2. Melaporkan usahanya untuk dikukuhkan sebagai PKP 3. Menghitung dan membayar sendiri pajak dengan benar

4. Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukkan ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan

5. Menyelenggarakan pembukuan/pencatatan 6. Jika diperiksa wajib:

a. Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak.

b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan. 7. Apabila dalam waktu mengungkapkan pembukuan, pencatatan atau dokumen

merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

2.2 Surat Pemberitahuan 2.2.1 Pengertian SPT

Menurut Mardiasmo (2011: 40) Surat Pemberitahuan (SPT) menurut ketentuan umum dan tata cara perpajakan menyebut bahwa pengertian surat pemberitahuan (SPT) adalah surat yang diperoleh wajib pajak yang digunakan untuk melaporkan, perhitungkan dan atau membayar pajak menurut ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan UU No. 28 tahun 2007 pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan, SPT adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan.

2.2.2 Fungsi SPT

Fungsi Surat Pemberitahuan bagi wajib pajak penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan peghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan melalui pemotongan atau pihak lain dalam 1 tahun pajak atau bagian tahun pajak. b. Penghasilan yang merupakan objek pajak atau bukan objek pajak

d. Pembayaran dari pemotongan dan pemungut pajak orang pribadi atau badan dalam masa pajak.

Fungi SPT bagi Pengusaha Kena Pajak adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pengkreditan Pajak Masukan terhadap Pajak Keluaran

b. Pembayaran atau pelunasan yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak melalui pihak lain dalam satu masa pajak, yang ditentukan oleh peraturan perundang-undangan perpajakan yang berlaku.

Bagi pemotong atau pemungut pajak, fungsi SPT adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya.

2.2.3 Jenis SPT

Jenis SPT dibedakan menjadi dua bila diperhatikan saat pelaporannya: 1. SPT Masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan

perhitungan dan atau pembayaran pajak yang terutang dalam suatu masa pajak atau pada suatu saat. SPT Masa terdiri dari 2 (dua) macam yaitu SPT Masa untuk Pajak Penghasilan (PPh) dan SPT Masa untuk Pajak Pertambahan Nilai. 2. SPT Tahunan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang dalam suatu Tahun Pajak atau Bagian Tahun Pajak. Terdapat tiga macam Surat Pemberitahuan Tahunan, yaitu:

a). Surat Pemberitahuan Tahunan Pajak Penghasilan wajib pajak orang pribadi

b). Surat Pemberitahuan Tahunan wajib pajak badan

c) Surat Pemberitahuan Tahunan Pajak penghasilan Pasal 21 (formulir 1721). 2.2.4 Pihak Yang Wajib Mengisi dan Menyampaikan SPT Tahunan PPh

Wajib Pajak Orang Pribadi

Pihak yang wajib mengisi dan menyampaikan SPT Tahunan PPh (Formulir 1770) adalah wajib pajak orang pribadi dalam negeri dan warisan yang belum terbagi sebagai suatu kesatuan yang berhak. Wajib pajak tersebut antara lain:

1) Wajib pajak orang pribadi yang menerima atau memperoleh penghasilan dari kegiatan usaha dan atau pekerjaan bebas.

2) Wajib pajak orang pribadi yang menerima atau memperoleh penghasilan dari modal dan lain-lain.

3) Pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan yang jumlahnya telah melebihi PTKP.

4) Kuasa warisan yang belum terbagi.

5) Pejabat Negera, Pegawai Negeri Sipil, anggota TNI/POLRI dan pegawai BUMN/BUMD sesuai dengan Keputusan Presiden Nomor 33 Tahun 1986. 6) Warga negera Indonesia yang bekerja pada Perwakilan Negara Asing dan

7) Orang Asing yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau orang yang dalam 1 Tahun Pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

8) Masing-masing suami-istri yang dikenakan Pajak Penghasilan secara terpisah dalam hal:

a) Suami-istri telah hidup terpisah

b) Dikendaki secara tertulis oleh suami-istri berdasarkan perjanjian pemisahan harta dan penghasilan.

2.2.5 Prosedur Penyampaian SPT

SPT disampaikan secara langsung atau melalui pos secara tercatat ke Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar atau Kantor Penyuluhan Pajak yang wilayah kerjanya meliputi tempat tinggal wajib pajak orang pribadi tersebut (Indriyani: 2007).

2.2.6 Batas Waktu Penyampaian SPT

Batas waktu penyampaian Surat Pemberitahuan adalah:

1. Untuk Surat Pemberitahuan Masa, paling lambat 20 (dua puluh) hari setelah akhir Masa Pajak.

2. Untuk Surat Pemberitahuan Tahunan pajak penghasilan wajib pajak orang pribadi, paling lambat 3 (tiga) bulan setelah akhir Tahun Pajak.

3. Untuk Surat Pemberitahuan Tahunan pajak penghasilan wajib pajak orang badan, paling lambat 4 (empat) bulan setelah akhir Tahun Pajak.

2.2.7 Sanksi Terlambat atau Tidak Menyampaikan SPT

Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) atau batas waktu perpanjangan penyampaian Surat Pemberitahuan sebagaimana dimaksud dalam Pasal 3 ayat (4), dikenai sanksi administrasi berupa denda sebesar:

a. Rp 500.000,- (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai.

b. Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan Masa lainnya. c. Rp 1.000.000,- (satu juta rupiah) untuk Surat Pemberitahuan Tahunan pajak

penghasilan wajib pajak badan.

d. Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan pajak penghasilan wajib pajak orang pribadi.

2.3 Penerimaan Pajak

Menurut Direktorat Jenderal Pajak (www.pajak.go.id) pajak penerimaan pajak yaitu pajak yang diterima oleh pemerintah atau fiskus yang disetorkan oleh wajib pajak sebagai salah satu kewajiban wajib pajak kepada pemerintah yang dibayarkan melalui Kantor Pelayanan Pajak yang sesuai dengan daerah tempat wajib pajak berada atau bank yang dapat menerima pembayaran pajak.

Menurut Sutanto (2009: 8-9) bahwa penerimaan negara melalui sektor pajak dibagi-bagi menurut golongannya, menurut sifatnya, dan menurut lembaga pemungutnya. Setiap pembagian penerimaan pajak ini mempunyai fungsi yang berlainan, selain sekedar menjadi alat untuk tujuan ilmiah. Pembagian dalam penerimaan pajak itu antara lain sebagai berikut:

a. Menurut Golongannya.

1). Pajak langsung merupakan pajak yang harus dipikul dan ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain. Contohnya: Pajak Penghasilan (PPh).

2) Pajak tidak langsung merupakan pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Contohnya: Pajak Pertambahan Nilai (PPN).

b. Menurut Sifatnya.

1) Pajak subjektif merupakan pajak yang pengenaannya memperhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. Contohnya: Pajak Penghasilan (PPh).

2) Pajak objektif merupakan pajak yang pengenaannya memperhatikan objeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak (wajib pajak) maupun tempat tinggal. Contohnya: Pajak Pertambahan Nilai (PPN).

c. Menurut Lembaga Pemungutnya.

1) Pajak negara (pusat) merupakan pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya. Contohnya: Pajak Penghasilan (PPh).

2) Pajak daerah merupakan pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I maupun daerah tingkat II dan digunakan untuk membayai rumah tangga daerah masing–masing. Contohnya:

a) Pajak daerah tingkat I (Propinsi): Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor,

b) Pajak daerah tingkat II (Kabupaten/Kotamadya): Pajak Pembangunan I, Pajak Penerangan Jalan, Pajak atas Reklame.

2.4 Pajak Penghasilan Indonesia

Menurut Mardiasmo (2011: 135) Pengenaan pajak penghasilan di Indonesia diatur dalam Undang-Undang Nomor 7 Tahun 1984 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (untuk selanjutnya disingkat dengan UU PPh). Dalam UU PPh yang dimaksud dengan pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam Tahun Pajak. Undang-undang PPh menganut asas materiil, artinya penentuan mengenai pajak yang terutang tidak tergantung kepada Surat Ketetapan Pajak (SKP).

2.4.1 Pajak Penghasilan Pasal 21

Ketentuan Pasal 21 Undang-Undang Pajak Penghasilan mengatur tentang pembayaran pajak dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa dan kegiatan.

2.4.2 Subjek Pajak Penghasilan Pasal 21

Menurut Achmad Tjahjono & Fakhri Husein (2000: 119) subyek pajak adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan. Waluyo dan Wirawan

(1999: 36) mengartikan subyek pajak sebagai “orang yang ditunjuk oleh undang-undang untuk dikenakan pajak”.

Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang merupakan:

1 Pegawai.

2 Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, termasuk ahli warisnya.

3 Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan, antara lain:

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan akturis.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya.

c. Olahragawan.

d. Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator. e. Pengarang, peneliti dan penerjemah.

f. Pemberi jasa dalam segala bidang termasuk tehnik komputer, dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial serta pemberi jasa kepada suatu kepanitiaan.

g. Agen iklan.

i. Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara.

j. Petugas penjaja barang dagangan. k. Petugas dinas luar instansi.

l. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

4. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

a. Peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya. b. Peserta rapat, konferensi, sidang, pertemuan atau kunjungan kerja.

c. Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu.

d. Peserta pendidikan, pelatihan dan magang. e. Peserta kegiatan lainnya.

Pihak yang tidak termasuk subyek pajak penghasilan orang pribadi, yaitu: 1. Pejabat-pejabat perwakilan diplomatik, dan konsultan atau pejabat-pejabat lain

dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka, dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain diluar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik.

2. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

2.4.3 Obyek Pajak Penghasilan

Obyek pajak penghasilan adalah penghasilan itu sendiri. Penghasilan menurut undang-undang PPh pasal 4 ayat (1) adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun. Pajak penghasilan dalam hal ini adalah pajak penghasilan yang terutang oleh wajib pajak yang bersangkutan.

2.4.4 Tarif Pajak Penghasilan

Mengacu pada Undang-Undang nomor 36 tahun 2008 yang berlaku sejak 1 Januari 2009, besarnya tarif pajak penghasilan adalah sebagai berikut:

Tabel 2: Tarif PPh WPOP

Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp. 50.000.000,00 5% Diatas Rp. 50.000.000,00 s.d Rp. 250.000.000,00 15% Di atas Rp. 250.000.000,00 s.d Rp. 500.000.000,00 25% Di atas Rp. 500.000.000,00 30%

2.4.5 Hubungan Tingkat Kepatuhan Wajib Pajak Orang Pribadi Terhadap Penerimaan Pajak Penghasilan Pasal 21

Menurut Nurmantu (2003: 81) wajib pajak yang dikategorikan sebagai wajib pajak patuh apabila wajib pajak tersebut melakukan pemenuhan kewajiban pajaknya sesuai dengan perundang-undangan yang berlaku, mulai dari menghitung, menentukan, menyetor sampai melaporkan kewajiban pajaknya. Apabila wajib pajak tidak melakukan pemenuhan kewajiban pajaknya sesuai dengan peraturan yang berlaku maka wajib pajak dikenakan sanksi yang berupa sanksi denda dan bunga.

Apabila masyarakat sudah menjadi wajib pajak patuh, maka secara langsung penerimaan pajak penghasilan khususnya PPh pasal 21 akan menjadi lebih baik dapat meningkat sesuai dengan jumlah wajib pajak yang terdaftar. Dengan berbagai upaya Dirjen Jenderal Pajak baik secara intensifikasi merupakan upaya peningkatan penerimaan pajak dengan memaksimalkan pembayaran pajak dari wajib pajak yang sudah ada, sedangkan ekstensifikasi merupakan peningkatan pajak dengan mencari wajib pajak yang baru.

Upaya ini dapat berpengaruh untuk penambahan jumlah wajib pajak dan dapat menambah jumlah wajib pajak dan dapat menimbulkan pengaruh kepatuhan wajib pajak sehingga secara otomatis penerimaan pajak juga akan meningkat. Dan yang dimaksud dengan kepatuhan wajib pajak orang pribadi yaitu jumlah SPT PPh tahunan yang dilaporkan wajib pajak orang pribadi tepat waktu sebelum jatuh tempo dalam tahun pajak.

2.5 Penelitian Terdahulu

Banyak penelitian yang berhubungan dengan pajak, khususnya kepatuhan wajib pajak, dan tentunya mendukung penelitian ini. Untuk lebih mengetahui hasil-hasil penelitian para peneliti tentang perpajakan, dapat dipaparkan sebagai berikut:

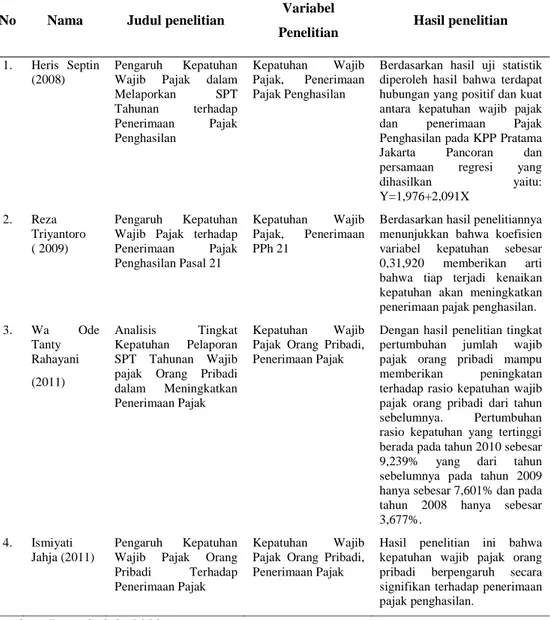

Tabel 3: Penelitian Terdahulu

No Nama Judul penelitian Variabel

Penelitian Hasil penelitian

1. Heris Septin (2008)

Pengaruh Kepatuhan Wajib Pajak dalam

Melaporkan SPT Tahunan terhadap Penerimaan Pajak Penghasilan Kepatuhan Wajib Pajak, Penerimaan Pajak Penghasilan

Berdasarkan hasil uji statistik diperoleh hasil bahwa terdapat hubungan yang positif dan kuat antara kepatuhan wajib pajak dan penerimaan Pajak Penghasilan pada KPP Pratama Jakarta Pancoran dan persamaan regresi yang

dihasilkan yaitu: Y=1,976+2,091X 2. Reza Triyantoro ( 2009) Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan Pajak Penghasilan Pasal 21

Kepatuhan Wajib Pajak, Penerimaan PPh 21

Berdasarkan hasil penelitiannya menunjukkan bahwa koefisien variabel kepatuhan sebesar 0,31,920 memberikan arti bahwa tiap terjadi kenaikan kepatuhan akan meningkatkan penerimaan pajak penghasilan.

3. Wa Ode Tanty Rahayani (2011) Analisis Tingkat Kepatuhan Pelaporan SPT Tahunan Wajib pajak Orang Pribadi dalam Meningkatkan Penerimaan Pajak

Kepatuhan Wajib Pajak Orang Pribadi, Penerimaan Pajak

Dengan hasil penelitian tingkat pertumbuhan jumlah wajib pajak orang pribadi mampu memberikan peningkatan terhadap rasio kepatuhan wajib pajak orang pribadi dari tahun sebelumnya. Pertumbuhan rasio kepatuhan yang tertinggi berada pada tahun 2010 sebesar 9,239% yang dari tahun sebelumnya pada tahun 2009 hanya sebesar 7,601% dan pada tahun 2008 hanya sebesar 3,677%.

4. Ismiyati Jahja (2011)

Pengaruh Kepatuhan Wajib Pajak Orang Pribadi Terhadap Penerimaan Pajak

Kepatuhan Wajib Pajak Orang Pribadi, Penerimaan Pajak

Hasil penelitian ini bahwa kepatuhan wajib pajak orang pribadi berpengaruh secara signifikan terhadap penerimaan pajak penghasilan.

Penelitian ini merupakan replikasi dari penelitian sebelumnya dari Ismiyati Jahja (2011). Adapun hal yang menjadi perbedaan dari penelitian ini dengan peneliti terdahulu antara lain sebagai berikut:

1. Penelitian ini dilakukan di KPP Pratama Gorontalo dengan penelitian pada wajib pajak wilayah Kabupaten Bone Bolango, sedangkan peneliti terdahulu melakukan penelitian terhadap wajib pajak yang di wilayah Kota Gorontalo. 2. Periode waktu yang digunakan dalam penelitian kali ini adalah selama 4 tahun

yakni dari tahun 2008-2011. Sementara peneliti sebelumnya selama 3 tahun yaitu dimulai dari tahun 2008-2010.

2.6 Kerangka Pemikiran

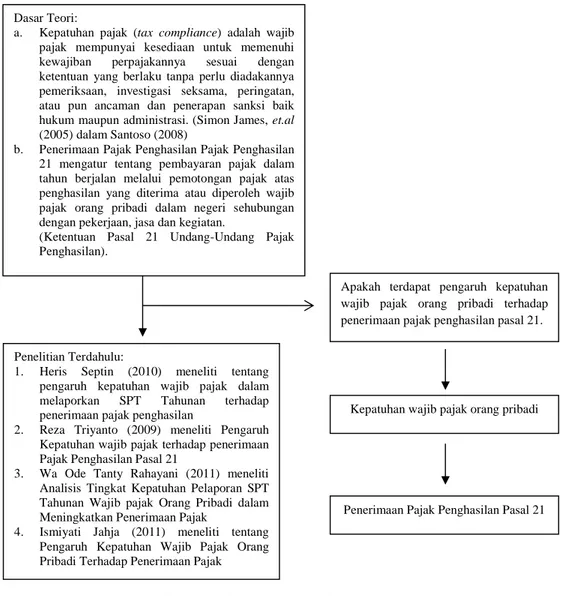

Wajib pajak orang pribadi dikategorikan sebagai wajib pajak patuh apabila wajib pajak tersebut melakukan pemenuhan kewajiban pajaknya sesuai dengan perundang-undangan yang berlaku, mulai dari keakuratan perhitungan pajak penghasilan, ketetapan waktu dalam melaporkan pajak yang terutang, dan kelengkapan dalam menyetorkan SPT. Penelitian ini akan menerangkan bagaimana pengaruh kepatuhan wajib pajak orang pribadi terhadap penerimaan pajak penghasilan. Berdasarkan uraian di atas maka kerangka pemikiran penelitian dapat digambarkan sebagai berikut:

Gambar 1: Kerangka Pemikiran

2.7 Hipotesis

Arikunto (2010: 71) mengemukakan bahwa hipotesis merupakan suatu jawaban yang bersifat sementara terhadap permasalahan peneliti, melalaui data yang terkumpul. Hipotesis dalam penelitian ini diduga bahwa kepatuhan wajib pajak orang pribadi berpengaruh positif terhadap penerimaan pajak penghasilan pasal 21 Kabupaten Bone Bolango.

Dasar Teori:

a. Kepatuhan pajak (tax compliance) adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban perpajakannya sesuai dengan ketentuan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan, atau pun ancaman dan penerapan sanksi baik hukum maupun administrasi. (Simon James, et.al (2005) dalam Santoso (2008)

b. Penerimaan Pajak Penghasilan Pajak Penghasilan 21 mengatur tentang pembayaran pajak dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa dan kegiatan.

(Ketentuan Pasal 21 Undang-Undang Pajak Penghasilan).

Apakah terdapat pengaruh kepatuhan wajib pajak orang pribadi terhadap penerimaan pajak penghasilan pasal 21.

Penelitian Terdahulu:

1. Heris Septin (2010) meneliti tentang pengaruh kepatuhan wajib pajak dalam melaporkan SPT Tahunan terhadap penerimaan pajak penghasilan

2. Reza Triyanto (2009) meneliti Pengaruh Kepatuhan wajib pajak terhadap penerimaan Pajak Penghasilan Pasal 21

3. Wa Ode Tanty Rahayani (2011) meneliti Analisis Tingkat Kepatuhan Pelaporan SPT Tahunan Wajib pajak Orang Pribadi dalam Meningkatkan Penerimaan Pajak

4. Ismiyati Jahja (2011) meneliti tentang Pengaruh Kepatuhan Wajib Pajak Orang Pribadi Terhadap Penerimaan Pajak

Kepatuhan wajib pajak orang pribadi