BAB III

METODE PENELITIAN

A. Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada perusahaan yang memperoleh opini audit going concern dan non going concern dengan time series penelitian selama 3 tahun yaitu periode 2012 sampai dengan 2014 pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI). Sumber data yang diperoleh dalam penelitian ini adalah www.idx.co.id

B. Desain Penelitian

Dalam penelitian ini desain yang digunakan adalah penelitian kausal yang bertujuan untuk menguji seberapa besar pengaruh variabel bebas (independent variable) terhadap variabel terikat (dependent variable). Dalam hal ini variabel dependen yang digunakan adalah opini audit going concern, sedangkan variabel independen yang digunakan adalah ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran komite audit, kondisi keuangan, dan ukuran perusahaan.

C. Definisi dan Operasionalisasi Variabel

Definisi operasional variabel adalah bagaimana menemukan dan mengukur variabel-variabel tersebut di lapangan dengan merumuskan secara singkat dan jelas, serta tidak menimbulkan berbagai tafsiran.

1. Variabel Terikat (Dependent Variable)

Variabel terikat atau dependen adalah tipe variabel yang dijelaskan atau dipengaruhi variabel yang lain. Variabel terikat dinamakan pula dengan variabel yang diduga sebagai akibat (presumed effect variable) atau dapat juga disebut sebagai variabel konsekuensi (consequent variable) (Indriantoro dan Supomo, 2009)

a. Opini Audit Going Concern

Variabel dependen yang digunakan dalam penelitian ini adalah opini audit going concern atau going concern audit opinion (GCAO), yaitu merupakan opini audit modifikasi yang dilakukan oleh auditor akan ketidakmampuan atau ketidak pastian signifikan atas kelangsungan hidup perusahaan. Variabel opini audit going concern merupakan variabel dummy,

yaitu variabel yang bersifat kategorikal atau dikotomi (Ghozali, 2013), dimana kategori 1 diberikan kepada perusahaan yang menerima opini audit

going concern, sedangkan kategori 0 diberikan kepada perusahaan yang tidak menerima opini audit going concern.

2. Variabel Tidak Terikat (Independent Variable)

Variabel tidak terikat atau independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independen dinamakan pula dengan variabel yang diduga sebagai sebab (presumed cause variable) atau dapat juga disebut sebagai variabel yang mendahului

(antecedent variable) (Indriantoro dan Supomo, 2009). Variabel independen dalam penelitian ini terdiri dari kepemilikan manajerial, proporsi dewan komisaris independen, ukuran komite audit, kondisi keuangan dan ukuran perusahaan. Penjelasan mengenai variabel independen tersebut akan diuraikan sebagai berikut:

a. Kepemilikan Manajerial

Menurut Gideon (2005) dalam Farida (2010), indikator untuk mengukur kepemilikan manajerial adalah persentase jumlah saham yang beredar.

Rumus Kepemilikan Manajerial :

b. Proporsi Dewan Komisaris Independen

Indikator yang digunakan adalah indikator yang digunakan dalam penelitian Eng dan Mak (2005) dalam Suhardjanto (2010), yaitu persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan.

c. Ukuran Komite Audit

Ukuran komite audit dihitung dengan jumlah anggota komite audit yang ada dalam perusahaan (Nugroho dan Purwanto, 2013).

d. Kondisi Keuangan

Penelitian ini menggunakan The Altman Model (1968) yang diformulasikan khusus untuk perusahaan manufaktur (Arga dan Linda, 2007). Formulanya adalah sebagai berikut.

Keterangan:

Z1 = working capital/total asset

Z2 = retained earnings/total asset

Z3 = earnings before interest and taxes/total asset

Z4 = market value of equity/book value of debt

Z5 = sales/total asset

Nilai Z diperoleh dengan menghitung kelima rasio tersebut berdasarkan data pada neraca dan laporan laba/rugi dikalikan dengan koefisien tiap- tiap rasio kemudian hasilnya dijumlahkan.

Z = 1,2Z

e. Ukuran Perusahaan

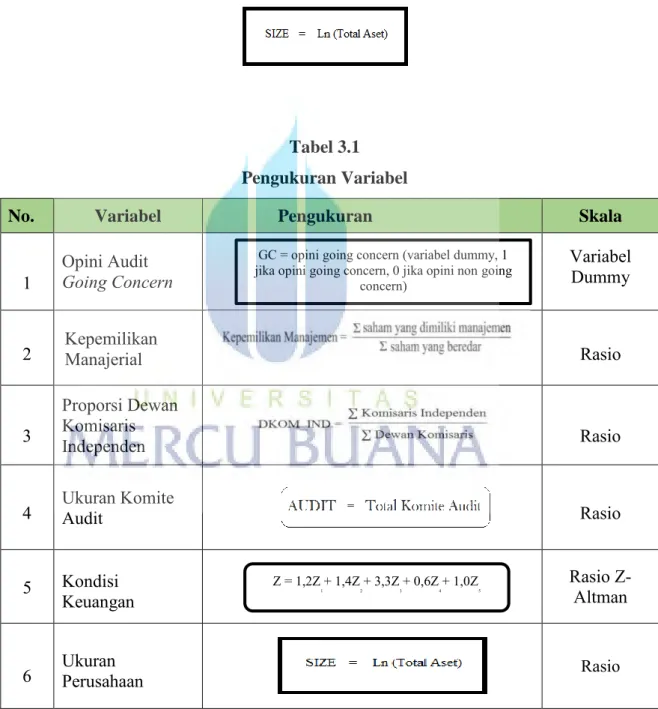

Ukuran perusahaan diukur menggunakan logaritma total aset (Alexander, 2006, dalam Suaryana dan Febriana, 2012). Perhitungan Ukuranperusahaan berdasarkan logaritma total aset adalah sebagai berikut:

Tabel 3.1 Pengukuran Variabel

No. Variabel Pengukuran Skala

1 Opini Audit Going Concern

Variabel Dummy

2 Kepemilikan Manajerial Rasio

3

Proporsi Dewan Komisaris

Independen Rasio

4 Ukuran Komite Audit Rasio

5 Kondisi Keuangan

Rasio Z-Altman

6 Ukuran Perusahaan Rasio

GC = opini going concern (variabel dummy, 1 jika opini going concern, 0 jika opini non going

concern)

D. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan tahun 2012-2014. Sampel yang diambil adalah perusahaan yang termasuk dalam sektor manufaktur di Bursa Efek Indonesia (BEI). Periode 3 tahun dipilih karena merupakan data terbaru yang bisa diperoleh dan diharapkan dengan periode waktu 3 tahun akan diperoleh hasil yang baik dalam menjelaskan faktor- faktor yang mempengaruhi opini audit going concern. Sampel dipilih dengan menggunakan metode

purposive sampling yaitu metode pengumpulan sampel berdasarkan pertimbangan tertentu yang sesuai dengan tujuan penelitian. Adapun kriteria pertimbangan dalam pemilihan sampel penelitian ini adalah:

1. Perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia 2012-2014.

2. Perusahaan yang memiliki nilai laba positif selama periode 2012-2014 dan laporan keuangan yang telah diaudit.

3. Perusahaan melakukan pembukuan dengan menggunakan mata uang rupiah.

4. Perusahaan dengan tingkat Financial Distress Z<2,90, dengan menggunakan Z-Altman Score.

Tabel 3.2

Rincian Sampel Penelitian

No. Kriteria Seleksi dan Sampel

Jumlah Populasi

1 Perusahaan manufaktur sektor industri dasar dan

kimia yang terdaftar di Bursa Efek Indonesia 65

2 Perusahaan yang tidak memiliki nilai laba positif

selama periode penelitian 2012-2014 (14)

3 Perusahaan yang tidak menggunakan mata uang

rupiah (11)

4 Perusahaan dengan tingkat Financial Distress

Z>2,90 (20)

Jumlah data yang digunakan dalam penelitian 20 Sumber: data sekunder diolah

Maka, total data yang memenuhi kriteria adalah sebanyak 20 data. Sehingga total data akhir yang digunakan adalah sebanyak 20 data perusahaan dari tahun 2012-2014.

Tabel 3.3 Sampel Perusahaan

No Nama Perusahaan Kode

1 Holcim Indonesia Tbk SMCB

2 Budi Acid Jaya Tbk BUDI

3 Indal Aluminium Industry Tbk INAI

4 Asahimas Flat Glass Tbk AMFG

5 Eterindo Wahanatama Tbk ETWA 6 Gunawan Dianjaya Steel Tbk GDST

7 Argha Karya Prima Industry Tbk AKPI

8 Asiaplast Industries Tbk APLI

9 Arwana Citramulia Tbk ARNA

10 Indocement Tunggal Prakasa Tbk INTP

11 Duta Pertiwi Nusantara Tbk DPNS

12 Trias Sentosa Tbk TRST

13 Suparma Tbk SPMA

14 Fajar Surya Wisesa Tbk FASW

15 Sierad Produce Tbk SIPD

16 Surya Toto Indonesia Tbk TOTO 17 Saranacentral Bajatama Tbk BAJA

18 Charoen Pokphand Indonesia Tbk CPIN

19 Lion Metal Works Tbk LION

20 Champion Pasific Indonesia Tbk IGAR Sumber : www.idx.co.id

E. Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Dalam memperoleh data- data pada penelitian ini, peneliti menggunakan penelitian pustaka (library research). Penelitian dilakukan dengan cara pengambilan data laporan tahunan (annual report) perusahaan yang terdaftar dalam Bursa Efek Indonesia dengan melakukan download langsung melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id

F. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan pendekatan keilmuan statistika yaitu analisis statistik deskriptif dan regeresi logistik. Penelitian ini melakukan serangkaian tahap untuk menghitung dan mengolah data- data, agar dapat mendukung hipotesis yang telah diajukan. Metode analisis data yang digunakan dalam penelitian ini, adalah sebagai berikut:

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan deskripsi atas variabel-variabel penelitian secara statistik. Statistik deskriptif dapat

dilihat dari nilai rata-rata (mean), median, modus, standar deviasi, nilai maksimum, dan nilai minimum (Ghozali, 2013).

2. Analisis Regresi Logistik

Dalam buku aplikasi analisis Multivariate Ghozali menyatakan bahwa regresi logistik digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya. “Teknik analisis regresi logistik tidak memerlukan asumsi normal distribution data untuk variabel bebasnya”(Ghozali, 2013), dan mengabaikan heteroskeditas Gujarati (2003) dalam Setyarno dkk (2006). Oleh sebab itu digunakan analisis regresi logistik, karena variabel terikatnya yaitu penerimaan opini audit going concern merupakan data kualitatif yang menggunakan variabel dummy dan variabel bebasnya merupakan kombinasi antara variabel metrik dan non-metrik. Analisis regresi logistik dilakukan dengan menggunakan bantuan program Statistical Package For Social Science (SPSS) 21 for Windows.

Model regresi logistik yang digunakan dalam penelitian ini ditunjukkan dalam perasmaan sebagai berikut :

Y = α + β1Kep_Man + β2DK_IND + β3Kom_ADT + β4FIN + β5Size

+e

Dimana :

α = Konstanta

β = Koefisien Regresi Model

Kep_Man = Kepemilikan Manajerial

DK_IND = Ukuran Dewan Komisaris

Kom_ADT = Proporsi Dewan Komisaris Independen

FIN = Ukuran Komite Audit

Size = Size

e = Error

3. Menilai Keseluruhan Model (Overall Model Fit)

Overall model fit adalah pengukuran untuk menentukan keseluruhan model yang dihipotesiskan fit dengan data. Hipotesis untuk menilai model fit adalah :

H0 : Model yang dihipotesiskan fit dengan data Ha : Model yang dihipotesiskan tidak fit dengan data. Dari hipotesis ini, agar model fit dengan data maka H0 harus diterima. Statistik yang digunakan berdasarkan Likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan hipotesis alternative, L ditransformasikan menjadi -2 LogL.

Output SPSS memberikan dua nilai -2 Log L yaitu satu untuk model yang hanya memasukan konstanta saja dan satu model dengan konstanta serta tambahan bebas. Adanya pengurangan nilai antara 02

model yang dihipotesiskan fit dengan data (Ghozali, 2013). Data dikatakan memiliki model fit baik apabila p-value Hosmer and Lemeshow’s Googness of Fit Test lebih besar dari 0,05, yang berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

Logg Likelihood pada regresi logistik mirip dengan pengertian “Sum of Square Error” pada model regresi, sehingga penurunan model Log Likelihood menunjukan model regresi yang semakin baik.

4. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s goodness of Fit Test. Model ini untuk menguji hipotesis nol bahwa data empiris sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Adapun hasilnya (Ghozali, 2013) :

a. Jika nilai statistik Hosmer and Lemeshow’s goodness of Fit Test

sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak. Hal ini berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness Fit model tidak baik karena model tidak dapat memprediksi nilai observasinya.

b. Jika nilai statistik Hosmer and Lemeshow’s goodness of Fit Test

dikatakan bahwa model dapat diterima karena sesuai dengan data observasinya.

5. Koefisien Determinasi (Nagelkerke R Square)

Besarnya nilai koefisien determinasi pada model regresi logistik ditunjukan dengan nilai Nagelkerke R square. Nilai Nagelkerke R square

menunjukan variabilitas variable dependen yang dapat dijelaskan oleh variabilitas variable independen, sedangkan sisanya dijelaskan oleh variable-variabel lain di luar model penelitian (Ghozali, 2013).

6. Tabel Klasifikasi

Tabel klasifikasi menunjukan kekuatan prediksi dari model regresi untuk memprediksi dari model regresi untuk memprediksi kemungkinan terjadinya variable terikat. Kekuatan prediksi dari model regresi untuk memprediksi kemungkinan terjadinya variabel terikat dinyatakan dalam persen.

7. Estimasi Parameter dan Interprestasinya

Model regresi logistik yang terbentuk dan pengujian hipotesis Estimasi parameter dari model dapat dilihat pada output Variable in the Equation.

1) Output Variable in the Equation menujukkan nilai koefisien regresi dan tingkat signifikannya.

2) Koefisien regresi dari tiap variabel yang diuji menunjukkan bentuk hubungan antarvariabel.

3) Pengujian hipotesis dalam penelitian ini merupakan uji satu sisi yang dilakukan dengan cara membandingkan antara tingat signifikan dengan tingkat kesalahan α = 5% apabila sig ˂ α maka dapat dikatakan variabel bebas berpengaruh signifikan pada variabel terikat.