DAMPAK PENYALURAN KREDIT PD. BPR BANK KARANGANYAR TERHADAP PENDAPATAN UMKM DI KABUPATEN KARANGANYAR

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas Dan Melengkapi Syarat-Syarat Guna Memperoleh Gelar Ahli Madya Pada Program Studi Diploma III Keuangan Dan Perbankan

Disusun Oleh : Naufal Ikko Praditya

NIM. F3614075

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SEBELAS MARET SURAKARTA

ii

ABSTRAK

DAMPAK PENYALURAN KREDIT PD. BPR BANK KARANGANYAR TERHADAP PENDAPATAN UMKM DI KABUPATEN KARANGANYAR

Naufal Ikko Praditya NIM. F3614075

Penulisan Tugas Akhir ini dilatar belakangi oleh salah satu kendala UMKM di Indonesia yaitu minimnya akses terhadap sektor perbankan untuk mendukung pengembangan usaha UMKM yang memiliki peranan penting dalam pembangunan sektor perekonomian. Tujuan dari penelitian ini adalah (1) untuk mengetahui prosedur pemberian kredit UMKM pada PD. BPR Bank Karanganyar, (2) untuk mengetahui dampak penyaluran kredit yang telah disalurkan oleh PD. BPR Bank Karanganyar kepada pelaku UMKM untuk mendukung upaya pengembangan UMKM di Kabupaten Karanganyar, dan (3) untuk mengetahui berapa besar pengaruh variabel modal awal, kredit yang diberikan, tenaga kerja, dan pengalaman usaha terhadap peningkatan pendapatan UMKM di Kabupaten Karanganyar. Metode dalam penelitian ini menggunakan analisis deskriptif kualitatif dan yaitu suatu mekanisme kerja penelitian yang mengandalkan uraian deskriptif kalimat yang disusun secara sistematis mulai dari menghimpun data hingga menafsirkan dan melaporkan hasil penelitian dan kuantitatif yaitu pengukuran data kuantitatif dan statistik objektif melalui perhitungan ilmiah berasal dari sampel orang-orang atau penduduk yang diminta menjawab atas sejumlah pertanyaan tentang survei untuk menentukan frekuensi dan persentase tanggapan mereka dengan menggunakan analisis korelasi pearson. Penulis melakukan pengamatan dan mengumpulkan data secara langsung pada obyek penelitian yaitu PD. BPR Bank Karanganyar selama kegiatan magang. Penulis memperoleh data mengenai pemanfaatan penyaluran kredit melalui kuisioner yang diisi oleh 20 pelaku UMKM yang dijadikan sampel penelitian sesuai dengan kriteria yang ditentukan penulis. Selain itu, penulis juga menggunakan referensi dari berbagai sumber yang terkait dengan permasalahan tersebut. Hasil penelitian menunjukkan bahwa (1) prosedur kredit umum yang dilakukan oleh PD. BPR Bank Karanganyar sudah sesuai dengan SOP perkreditan yang ada dan pemberian kredit sudah dilakukan berdasarkan kontrol kredit yang benar. (2) Dampak kredit yang disalurkan PD. BPR Bank Karanganyar sudah dimanfaatkan secara optimal oleh debitur untuk kegiatan produktif dalam pengembangan usaha untuk mendukung pengembangan UMKM. (3) semua variabel modal awal, kredit yang diberikan, tenaga kerja, dan pengalaman usaha berpengaruh positif terhadap peningkatan pendapatan UMKM di Kabupaten Karanganyar.

iii

ABSTRACT

THE UTILIZATION OF LOAN DISTRIBUTION IN PD.BPR BANK KARANGANYAR INCREASE OF MSMEs' REVENUES IN

KARANGANYAR REGENCY

Naufal Ikko Praditya NIM. F3614075

This research was conducted based on the constraints with SMEs in Indonesia, namely, the limited access to banking sector to support business sustainability, whereas SME played an important role in economic sector development. The objectives of research were (1) to find out the procedure of common loan issuance in PD BPR Bank Karanganyar, and (2) to find out the utilization of loan distribution by PD BPR Bank Karanganyar to SME to support the sustainabilityw of SME in Karanganyar Regency, and (3) to know how big influence of variable of initial capital, credit given, labor, and business experience to increase earnings of UMKM in Karanganyar Regency. The method used in this study was a descriptive qualitative analysis, the one relying on descriptive elaboration of sentences worded systematically from collecting data to interpreting and reporting the result of research and Quantitative, of quantitative data and objective statistics through scientific calculations derived from a sample of people or residents who are asked to answer a number of questions about the survey to determine the frequency and percentage of their responses by using Pearson correlation analysis. The writer conducted an observation and data collection directly in the research object, PD BPR Bank Karanganyar during apprenticeship activity. The writer obtained data of loan distribution utilization through questionnaire completed by 20 SME performers to be the sample of research corresponding to the criteria specified by the writer. In addition, the writer also used reference from a variety of sources relevant to the problem. The result of research showed that (1) the common loan procedure taken by PD. BPR Bank Karanganyar had been consistent with the existing loaning SOP and loan issuance had been conducted based on correct loan control, and (2) the loan distributed by PD. BPR Bank Karanganyar had been utilized optimally by debtor for productive activity in developing business to support the sustainability of SME. (3) All initial capital variables, loans, productivty, and business experience have a positive effect on the increase of revenues in Karanganyar.

iv

HALAMAN PERSETUJUAN

Tugas Akhir dengan judul :

DAMPAK PENYALURAN KREDIT PD. BPR BANK KARANGANYAR TERHADAP PENDAPATAN UMKM DI KABUPATEN KARANGANYAR

Disusun oleh :

Nama : Naufal Ikko Praditya

NIM : F3614075

Telah disetujui dan diterima oleh dosen pembimbing untuk diujikan di hadapan

penguji Tugas Akhir Program Diploma III Keuangan dan Perbankan Fakultas

Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta.

Surakarta, 21 Juli 2017

Dosen Pembimbing

Johadi, S.E., M.Sc.,

v

Terhadap Pendapatan UMKM di Daerah Karanganyar.

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini mahasiswa Fakultas Ekonomi dan Bisnis

Universitas Sebelas Maret Surakarta :

Nama : Naufal Ikko Praditya

NIM : F3614075

Program Studi : Diploma III Keuangan dan Perbankan

Judul Tugas Akhir : Dampak Penyaluran Kredit PD.BPR Bank Karanganyar

Menyatakan dengan sebenarnya bahwa Tugas Akhir yang saya buat ini adalah

benar-benar merupakan hasil karya sendiri dan bukan hasil

jiplakan/Salinan/saluran dari karya orang lain.

Apabila ternyata di kemudian hari terbukti pernyataan ini tidak benar, maka saya

bersedia menerima sanksi akademik berupa penarikan ijazah dan pencabutan gelar

ahli madya nya.

Demikian pernyataan ini saya buat dengan sebenar-benarnya.

Surakarta, 21 Juli 2017

vi

MOTTO

Segala sesuatu yang bisa kau bayangkan adalah nyata

( Pablo Picasso)

Jika niat sudah ditanamkan dalam hati maka semua dapat dilakukan,

terus berusaha dan berdoa kepada Allah SWT

vii

PERSEMBAHAN

Tugas Akhir ini saya persembahkan untuk

viii

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT

atas segala rahmat dan karunianya sehingga penulis dapat menyelesaikan Laporan

Tugas Akhir ini dengan judul “Dampak Penyaluran Kredit BP.BPR

Karanganyar Terhadap Pendapatan UMKM”.

Laporan Tugas Akhir ini disusun untuk memenuhi persyaratan dalam

mencapai gelar Ahli Madya pada Program Studi Diploma III Keuangan dan

Perbankan Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta.

Penulis menyadari sepenuhnya bahwa dalam penulisan Laporan Tugas Akhir ini

tidak terlepas dari dukungan, kerjasama dan bimbingan dari beberapa pihak. Oleh

karena itu, dengan rasa hormat penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Kresno Sarosa Pribadi, M.Si, selaku Ketua Program Studi

Diploma III Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis

Universitas Sebelas Maret Surakarta yang telah mempermudah

penyelesaian berkas.

2. Bapak Johadi, S.E., M.Sc., selaku dosen pembimbing Tugas Akhir

sekaligus Pembimbing Akademik yang selama ini telah meluangkan

waktu untuk membimbing, menguji dan memberi arahan/ saran/

masukan kepada saya dalam penulisan Tugas Akhir.

3. Bapak Nugroho Saputro, S.E., M.Ec. Dev selaku dosen penguji Tugas

Akhir yang telah meluangkan waktunya untuk menguji pada saat sidang

dan memberi arahan/ saran/ masukan kepada saya dalam penulisan

ix

4. Bapak Sudarusnan selaku Direktur Utama dan Bapak Arie R.

Sulistyanto selaku Bagian Umum PD. BPR Bank Karanganyar yang

telah memberi kesempatan untuk magang dan membantu penyelesaian

berkas sebagai syarat kelulusan.

5. Seluruh staf/karyawan PD. BPR Bank Karanganyar Kantor Cabang

Colomadu yang telah memberikan bimbingan, informasi dan data-data

yang dibutuhkan untuk keperluan penulisan Tugas Akhir ini.

6. Kedua orang tua dan adik-adik saya yang selalu memberi dukungan dan

mendoakan saya untuk mengerjakan Tugas Akhir ini.

7. Rekan magang saya dan Pak Jo Squad yang sudah bersama-sama

bekerja keras supaya di dadar.

8. Rekan-rekan perkuliahan yang selalu bersama-sama bekerja keras

dalam penyelsaian tugas akhir yaitu surya adi, dhukha, Bili, Pradika

Arif.

9. Rekan-rekan alumni SMA 5 Batam yang selalu memberikan canda dan

tawanya yaitu david alharas, roni agesi, mauludy aulia, dan Teo

swanson.

Surakarta,

x

DAFTAR LAMPIRAN ... ...xv

BAB I. PENDAHULUAN A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...6

C. Tujuan Penelitian ...6

D. Manfaat Penelitian ...6

E. Metode Penelitian ...7

BAB II. TINJAUAN PUSTAKA A. Bank ...10

1. Pengertian Bank ...10

2. Asas dan Tujuan Bank ...11

3. Fungsi Bank ...11

4. Jenis Bank ...14

5. Aktivitas Usaha Bank ...15

B. Bank Perkreditan Rakyat (BPR) ...21

xi

2. Kegiatan Usaha BPR ...21

3. Larangan Bagi BPR ...22

C. Kredit dan Prosedur Kredit ...22

1. Pengertian, Fungsi Kredit, dan Unsur-Unsur Kredit….22 2. Jenis-jenis Kredit………...26

3. Prinsip-prinsip/syarat kredit ...31

4. Tujuan Kredit ...32

5. Prosedur Kredit ...33

D. UMKM dan Faktor Yang Menentukan Kinerjanya………...34

1. Pengertian dan Karakteristik ...34

2. Faktor Yang Mempengaruhi Kinerja UMKM ...35

E. Hubungan UMKM dengan Bank dan kinerjanya...39

F. Penelitian Sebelumnya ...41

G. Originalitas Penelitian ...42

H. Kerangka Pemikiran Penelitian ...43

BAB III. PEMBAHASAN A. Gambaran Umum PD. BPR Bank Karanganyar ...45

1. Sejarah Perusahaan ...45

2. Lokasi Perusahaan ...46

3. Visi dan Misi Perusahaan ...47

4. Produk Perusahaan ...48

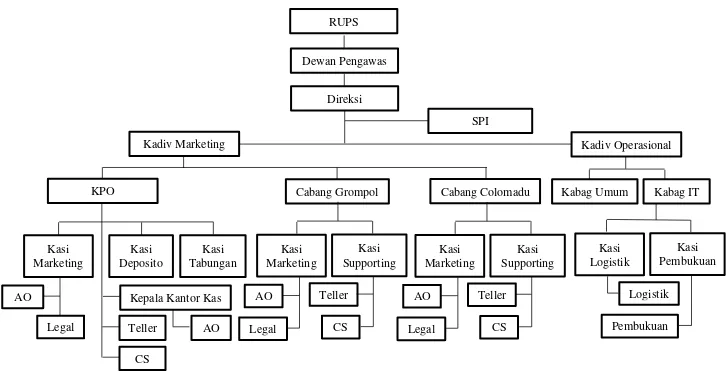

5. Struktur Organisasi ...50

6. Job Description ...52

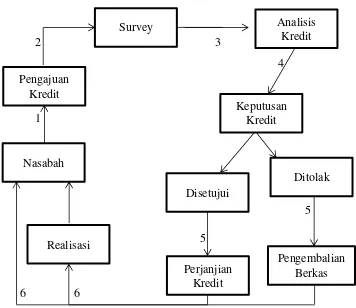

B. Prosedur Pemberian Kredit UMKM PD. BPR Bank Karanganyar ...62

1. Pengajuan Kredit ...63

2. Survey ...64

3. Analisis Kredit ...64

4. Keputusan Kredit ...66

xii

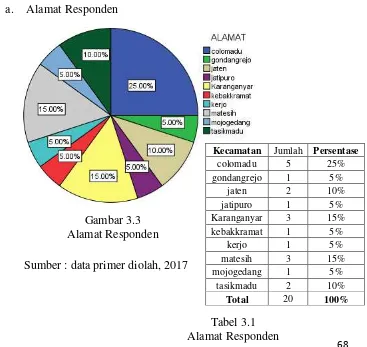

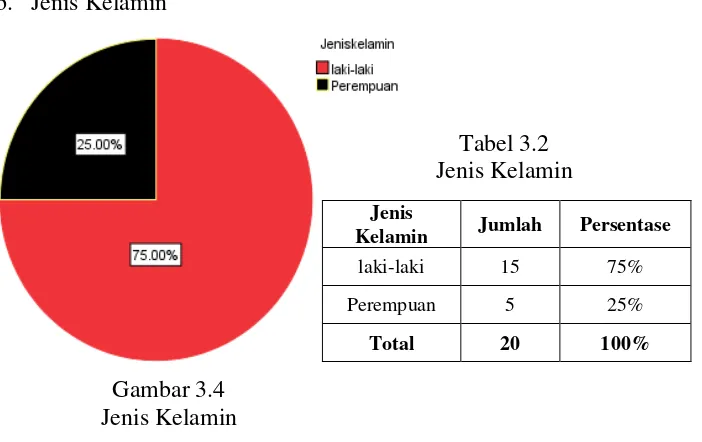

6. Realisasi ...67 C. Dampak Penyaluran Kredit terhadap peningkatan pendapatan Usaha Mikro Kecil Menengah di Kabupaten Karanganyar .68 1. Identitas Responden ...68 2. Karakteristik Usaha ...72 3. Karakteristik Kredit ...77 D. Besar pengaruh variabel modal awal, kredit yang diberikan,

tenaga kerja, dan pengalaman usaha terhadap peningkatan pendapatan UMKM di Kabupaten Karanganyar………84

1. Hasil korelasipearson……….84

BAB IV. PENUTUP

A. Kesimpulan ...87 B. Saran ...89 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

Tabel Halaman

1.1 Perkembangan Bidang Industri Di Kabupaten Karanganyar ... 2

1.2 Kontribusi Sektor-Sektor Ekonomi Terhadap Pembentukan PDRB Di Kabupaten Karanganyar (Persen) ... 3

2.1 Penelitian sebelumnya ... 41

3.1 Alamat Responden ... 68

3.2 Jenis Kelamin... 70

3.3 Usia Responden ... 71

3.4 Jenis Usaha ... 72

3.5 Tahun Berdiri Usaha ... 73

3.6 Pemilik Usaha ... 74

3.7 Kepemilikan NPWP... 75

3.8 Sumber Modal Pertama ... 76

3.9 Modal Awal ... 77

3.10 Masa Pelunasan Kredit ... 78

3.11 Peningkatan Jumlah Produksi ... 79

3.12 Pendapatan Sebelum Kredit ... 81

3.13 Pendapatan Setelah Kredit ... 81

xiv

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Pemikiran Penelitian ... 43

3.1 Struktur Organisasi ... 51

3.2 Prosedur Pemberian Kredit ... 62

3.3 Alamat Responden ... 68

3.4 Jenis Kelamin... 70

3.5 Usia Responden ... 71

3.6 Tahun Berdiri Usaha ... 72

3.7 Pemilik Usaha ... 73

3.8 Kepemilikan NPWP... 74

3.9 Sumber Modal Pertama ... 75

3.10 Modal Awal ... 76

3.11 Masa Pelunasan Kredit ... 77

xv

DAFTAR LAMPIRAN

Lampiran 1- 6

: Berkas

–

Berkas Kredit

1

BAB І

PENDAHULUAN

A.

Latar Belakang Masalah

Usaha Mikro Kecil dan Menengah (UMKM) mampu

menggerakkan perekonomian baik di level lokal, regional, dan nasional.

Program untuk pengembangan UMKM seharusnya menjadi prioritas

bagi pemerintah di setiap daerah. Impikasi atas program pengembangan

UMKM diharapkan mampu meningkatkan pembentukan perencanaan

pendapatan di daerah. Dukungan pemerintah tentang pengembangan

dan keberlanjutan UMKM didasarkan pada peran UMKM sebagai salah

satu pilar pertumbuhan ekonomi daerah. Pemberdayaan UMKM dari

pemerintah sangat dibutuhkan guna mewujudkan UMKM yang lebih

berkinerja lebih baik. Dengan kinerja UMKM yang baik diharapkan

perekonomian nasional akan semakin kokoh dan lebih tahan goncangan

krisis (Tambunan,2009:3).

Pemerintah Daerah melalui Departemen Koperasi dan UMKM

(DEPKOP), telah memberikan berbagai Program bantuan untuk

memberdayakan UMKM yang ada di indonesia. Program pemberdayaan

ini berpedoman pada peraturan pemerintah Republik Indonesia No 17

Tahun 2013 sebagai pelaksana atas Undang-Undang Nomor 20 Tahun

2008 Tentang Usaha Mikro Kecil Menengah yang menegaskan bahwa

2

mengingat peran pentingnya dalam meningkatkan pendapatan nasional

khususnya dalam peningkatan pendapatan di setiap daerah di Indonesia.

Salah satu kontribusi UMKM dalam pereknomian daerah,

tercermin dari adanya peningkatan jumlah UMKM berdampak pada

peningkatan serapan tenaga kerja dan pendapatan di kabupaten

karanganyar. Kontribusi tersebut di jelaskan pada tabel 1.1 sebagai

berikut :

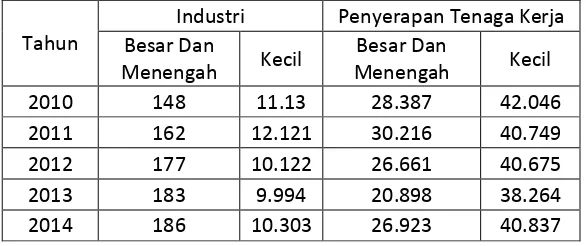

Tabel 1.1 Perkembangan Bidang Industri Di Kabupaten Karanganyar

Sumber : Badan Pusat Statistik Karanganyar diolah, 2017

Tabel tersebut menjelaskan perkembangan jumlah dan penyerapan

tenaga kerja pada industri kecil lebih besar bila dibandingkan dengan

industri besar dan menengah. Penurunan terjadi pada tahun 2010 ke

2012, namun setelah penurunan tersebut terjadi kenaikan setiap

tahunnya dari tahun 2013 sampai 2014. Hal ini membuktikan bahwa

industri kecil mampu meningkatkan jumlah dan menyerap banyak

tenaga kerja, kemudian secara tidak langsung sudah membantu

pemerintah dalam menangani permasalahan pengangguran di daerah

Kabupaten Karanganyar.

Tahun

3

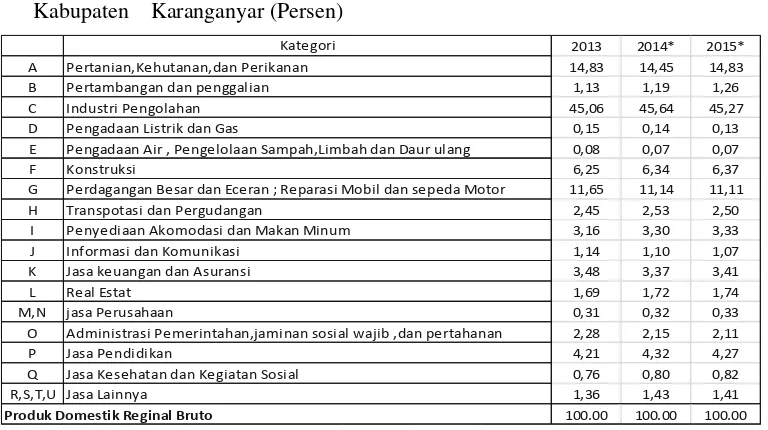

Tabel 1.2 Kontribusi Sektor-sektor Ekonomi Terhadap Pembentukan PDRB Di Kabupaten Karanganyar (Persen)

Sumber : Badan Pusat Statistik Karanganyar diolah, 2017

Berdasarkan data yang diambil Dari BPS Kabupaten Karanganyar

tersebut, menjelaskan bahwa pada kurun waktu 3 tahun terakhir dalam

bentuk persen Kontribusi sektor ekonomi terhadap pertumbuhan PDRB

Di kabupaten Karanganyar tidak terjadi pergerakan yang begitu

signifikan. Pada tabel 1.2 dijelaskan bahwa UMKM yang sangat tinggi

kontribusinya terhadap pembentukan PDRB Kabupaten karanganyar

adalah di sektor Industri Pengolahan.dan Pertanian. Hal ini sesuai

dengan pernyataan Juliyatmono (2017) selaku Bupati Karanganyar

menjelaskan bahwa memanfaatkan potensi daerah yang dimiliki

kemudian di jadikan sebagai produk unggulan, sehingga produk lokal

dapat dikenal pembeli, wisatawan dan investor masyarakat luas, serta

menjadi peluang ekspor, kerjasama perdagangan.

2013 2014* 2015*

Administrasi Pemerintahan,jaminan sosial wajib ,dan pertahanan Jasa Pendidikan

Jasa Kesehatan dan Kegiatan Sosial Jasa Lainnya

Konstruksi

Pengadaan Air , Pengelolaan Sampah,Limbah dan Daur ulang

Perdagangan Besar dan Eceran ; Reparasi Mobil dan sepeda Motor Transpotasi dan Pergudangan

Penyediaan Akomodasi dan Makan Minum Informasi dan Komunikasi

Jasa keuangan dan Asuransi Real Estat

4

UMKM dipandang sebagai sumber penting dalam pertumbuhan

ekonomi di setiap daerah (Tambunan,2005:138). Namun di sisi lain,

UMKM masih menghadapi berbagai kendala baik dari aspek financial

seperti banyaknya UMKM yang kekurangan modal maupun dari aspek

non-financial yang berkaitan dengan manajemen organisasi

(Kuncoro,2010;15). Menurut peryataan dari pengamat perbankan Djoko

Retnadi (2006) Salah satu kebijakan pemerintah yang telah diterapkan

adalah dengan cara mengarahkan sektor perbankan untuk memperluas

jangkauan pelayanannya sampai ke wilayah pedesaan dan menjangkau

kalangan pengusaha kecil.

Bank Perkreditan Rakyat (BPR) merupakan salah satu bagian

sektor perbankan yang diharapkan mendorong peningkatan kinerja

UMKM di Kabupaten Karanganyar. Peraturan mengenai kegiatan BPR

sendiri juga telah diatur dalam peraturan Bank Indonesia Nomor

8/26/PBI/2006 Tentang Bank Pengkreditan Rakyat dan Peraturan

Otoritas Jasa Keuangan Nomor 20/POJK.03/2014 Tentang Bank

Pengkreditan Rakyat. Fasilitas kredit yang disediakan oleh sektor

perbankan khususnya BPR di Kabupaten Karanganyar diantaranya

adalah Kredit Modal Kerja (KMK) dan Kredit investasi. Eksisteni BPR

diekspektasikan lebih bermanfaat dalam menunjang UMKM karena

pendekatan BPR lebih menjangkau pelaku UMKM dan diharapkan

dapat membantu menyelesaikan permasalahan permodalan agar kinerja

5

Penelitian yang menunjukan faktor yang menunjukan faktor

yang menentukan peningkatan kinerja UMKM menurut Rita (2006)

dalam penelitianya yang menyimpulkan bahwa penyaluran kredit yang

diberikan perbankan kepada pelaku UMKM secara keseluruhan dapat

membantu meningkatkan jumlah pendapatan UMKM walaupun tidak

terlalu siginfikan. Hal ini disebabkan karena adanya faktor-faktor lain

seperti sumber daya manusia dan lama usaha yang lebih berpengaruh

terhadap jumlah pendapatan. Temuan Rita (2006) di perkuat oleh

penelitian Dewi (2013) yang pada penelitianya menjelaskan bahwa

variabel Modal Awal, Kredit Yang diterima, Suku bunga berpengaruh

signifikan terhadap volume pendapatan.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan

penelitian apakah penyaluran kredit PD. BPR Bank Karanganyar

mempengaruhi pendapatan UMKM yang didasarkan pada penelitian

sebelumnya Rita (2006) dan Dewi (2013). Oleh karena itu penulis

6 B. Rumusan Masalah

1. Bagaimana prosedur pemberian Kredit yang menarik bagi UMKM di

PD.BPR Bank Karanganyar ?

2. Dampak penyaluran kredit terhadap peningkatan pendapatan Usaha

Mikro Kecil dan Menengah di kabupaten karanganyar ?

3. Berapa besar pengaruh variabel modal awal, kredit yang diberikan,

tenaga kerja, dan pengalaman usaha terhadap peningkatan pendapatan

UMKM di Kabupaten Karanganyar ?

C. Tujuan penelitian

Berdasarkan rumusan masalah tersebut, tujuan penelitian tersebut adalah :

1. Untuk mengetahui prosedur pemberian kredit

2. Untuk mengetahui dampak penyaluran kredit

3. Untuk mengetahui berapa besar pengaruh variabel modal awal, kredit

yang diberikan, tenaga kerja, dan pengalaman usaha terhadap

peningkatan pendapatan UMKM di Kabupaten Karanganyar

D. Manfaat Penelitian

1. Bagi Perusahaan : Sebagai bahan masukan dalam mempertimbangkan

penyaluran kredit kepada nasabah

2. Bagi Penulis : untuk menambah ilmu pengetahuan tentan penyaluran

kredit bank untuk nasabah serta mengetahui bagaimana tata cara

7

3. Bagi Pembaca : pengamatan ini diharapkan dapat menjadi tambahan

informasi bagi pembaca dalam menambah pengetahuan dan

pemahaman tentang penyaluran Kredit UMKM di Kabupaten

Karanganyar.

E. Metode Penelitian 1. Lokasi Magang

Pengamatan ini dilakukan di PD. BPR Bank Karanganyar

Kantor Cabang Colomadu yang beralamat di Jalan Adisucipto No.

66B, Colomadu, Karanganyar.

2. Sumber dan Jenis Data

a. Sumber Data

Sumber data adalah orang, benda, atau objek yang dapat

memberikan data, informasi, fakta, realitas yang terkait/relevan

dengan data yang akan dikaji (Sugiyono, 2013 : 15). Data yang

dikumpulkan adalah data yang berkaitan dengan cara nasabah

dalam memanfaatkan penyaluran kredit yang diterima dari PD.

BPR Bank Karanganyar untuk mendukung keberlanjutan

usahanya.

b. Jenis Data dan Sample

1) Data Primer

Data primer merupakan data yang diperoleh secara

8

penelitian yang dilakukan dalam penelitian dengan

menggunakan metode pengumpulan data berupa survey

ataupun observasi dengan karyawan bagian kredit dan

nasabah di PD. BPR Bank Karanganyar (Sugiyono, 2013 :

22).

2) Data sekunder

Data sekunder merupakan data historis mengenai

variabel-variabel yang telah dikumpulkan dan dihimpun

sebelumnya oleh pihak lain. Sumber data ini dapat

diperoleh dari dalam suatu perusahaan (sumber internal),

perpustakaan umum maupun lembaga pendidikan dan

lain-lain yang berkaitan dengan masalah yang diteliti yaitu

Dampak penyaluran kredit PD. BPR Bank Karanganyar

untuk memberdayakan UMKM di Kabupaten Karanganyar

(Sugiyono, 2013 : 23).

3) Sample

Penelitian ini menggunakan teknik purposive sampling

yang merupakan teknik pengambilan sampel sumber data

dengan pertimbangan tertentu. Pertimbangan tertentu ini,

dengan berdasarkan pada Sektor ekonomi, UMKM yang

telah menerima dana dari bank minimal dua kali, UMKM

yang aktivitas usahanya ramah lingkungan, kolektibilitas

9

Dengan adanya empat faktor tersebut, sehingga

memudahkan peneliti menjelajahi obyek atau situasi sampel

yang akan diteliti yaitu UMKM yang mendapatkan fasilitas

kredit di PD.BPR Bank Karanganyar.

c. Teknik Pembahasan

Teknik analisis yang digunakan dalam penyusunan laporan

pengamatan tugas akhir ini menggunakan analisis deskriptif

kualitatif yaitu suatu mekanisme kerja penelitian yang

mengandalkan uraian deskriptif kata atau kalimat yang disusun

secara cermat dan sistematis mulai dari menghimpun data hingga

menafsirkan dan melaporkan hasil penelitian, pendekatan dan

kuantitatif yaitu pengukuran data kuantitatif dan statistik objektif

melalui perhitungan ilmiah berasal dari sampel orang-orang atau

penduduk yang diminta menjawab atas sejumlah pertanyaan

tentang survei untuk menentukan frekuensi dan persentase

tanggapan mereka dengan menggunakan analisis Spearman

correlation (Sugiyono, 2013: 52). Hal yang menjadi fokus

penelitian yaitu tentang dampak penyaluran kredit PD. BPR Bank

Karanganyar terhadap pendapatan dan faktor yang paling

mempengaruhi dalam peningkatan pendapatan UMKM di

10

BAB ІІ

TINJAUAN PUSTAKA

A.

Bank

1. Pengertian Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak (Undang Nomor 10 Tahun 1998 atas perubahan dari

Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan). Sedangkan menurut

menurut pengertian lain dari beberapa ahli :

a. Bank adalah suatu badan usaha yang kegiatan utamanya menerima

simpanan dari masyarakat dan/atau pihak lainnya, kemudian

mengalokasikannya kembali untuk memperoleh keuntungan serta

menyediakan jasa-jasa dalam lalu lintas pembayaran (Subagio,dkk dalam

Latumerissa, 2012 : 135).

b. Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai

macam jasa, seperti memberikan pinjaman, mengedarkan, mata uang,

pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan

benda-benda berharga, membiayai usaha perusahaan-perusahaan dan

11 2. Asas dan Tujuan Bank

Menurut Sastradipoera (2001:18-19) menyebutkan bahwa

perbankan di Indonesia bekerja dengan asas dan tujuan sebagai berikut:

a. Asas Perbankan, perbankan Indonesia dalam melakukan usahanya

berasaskan demokrasi ekonomi dengan menggunakan prinsip

kehati-hatian. Fungsi Perbankan.

b. Tujuan Perbankan. Perbankan Indonesia bertujuan menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah

peningkatan kesejahteraan rakyat banyak.

3. Fungsi Bank

Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan

penyalur dana masyarakat. Disamping melaksanakan fungsi kolektif dan

distribusi tersebut, bank pun bertindak sebagai pusat struktur keuangan

yang kompleks secara nasional dan internasional. Melalui operasi kredit

pasif bank menerima simpanan, deposito berjangka, rekening Koran atau

giro, sedangkan melalui operasi kredit aktif bank memberikan kredit dari

modal sendiri, tabungan masyarakat, dan penciptaan uang bank

12

Bank juga memiliki fungsi lain yaitu sebagai lembaga intermediasi,

fungsi-fungsi tersebut antara lain :

a. Agent of Trust

Dasar utama dalam aktivitas intermediasi yang dilakukan oleh

perbankan adalah trust atau kepercayaan. Kepercayaan tersebut tidak

hanya dilakukan oleh pihak bank saja, melainkan masyarakat juga

memberikan rasa kepercayaan kepada pihak bank. Bank memegang

kepercayaan masyarakat dalam menghimpun dan mengelola dana

yang telah diterima dari nasabah dengan kredibilitas dan eksistensi

yang telah dimiliki pihak bank yang bersangkutan. Kunci utama

kegiatan penghimpunan yang dilakukan setiap bank yang

bersangkutan adalah rasa keamanan yang diberikan untuk mengelola

dana nasabah. Sebaliknya, bank berkedudukan sebagai kreditur dalam

aktivitasnya menyalurkan kredit harus merasa yakin dan percaya

terhadap calon penerima kredit atau debitur. Kunci utama kepercayaan

bank terhadap nasabah adalah kejujuran dan konsistensi debitur

dalam menggunakan kredit sesuai dengan tujuan awal kredit

diberikan. Kemampuan debitur dalam membayarkan kembali kredit

yang diberikan baik pokok pinjaman maupun bunga saat jatuh tempo

13

b. Agent of Development

Tanggung jawab bank sangat penting dalam menunjang kelancaran

transaksi ekonomi yang terjadi dalam sektor riil. Kegiatan bank dalam

menghimpun dan menyalurkan dana kepada masyarakat sangat

memungkinkan bank untuk membantu masyarakat dalam melakukan

kegiatan produksi, distribusi dan konsumsi. Kegiatan produksi

berkaitan dengan menambah nilai guna barang yang nantinya akan

disalurkan untuk memenuhi kebutuhan masayarakat. Distribusi adalah

kegiatan menyalurkan barang yang telah diproduksi dengan

menggunakan saluran-saluran distribusi kepada konsumen yang

membutuhkan. Sedangkan konsumsi adalah kegiatan untuk

mengurangi nilai guna dari suatu barang hasil produksi. Uang

digunakan sebagai alat pembayaran untuk memperlancar transaksi

ekonomi. Oleh karena itu, bank berfungsi untuk menjembatani semua

kepentingan pelaku ekonomi.

c. Agent of Service

Bank tidak hanya berperan dalam melayani penghimpunan dan

penyaluran dana kepada masyarakat saja. Bank juga turut serta dalam

memberikan jasa pelayanan yang lain berupa jasa non keuangan yang

meliputi jasa kiriman uang (payment order), jasa kotak pengaman

(safety box), jasa penagihan, jasa pemberian jaminan bank atau inkaso

(collection) yang saat ini telah mengalami perubahan dengan nama

14

seiring dengan perkembangan zaman yang mengedepankan teknologi

baru dalam kegiatan transaksi yang terjadi. Pemahaman beberapa

fungsi lain dari bank ini dapat menjelaskan bahwa bank tidak hanya

dipahami dalam kedudukannya sebagai lembaga intermediasi semata

(Latumaerissa, 2011 : 135-136).

4. Jenis Bank

Jenis-jenis Perbankan di Indonesia diatur dalam Pasal 5 UU No. 7

Tahun 1992. Dalam Pasal 5 ayat (1) yang berbunyi terdapat 2 jenis bank

menurut jenisnya yaitu Bank Umum dan Bank Pengkreditan Rakyat

(BPR).

a) Bank Umum

Bank umum merupakan suatu badan usaha yang kegiatan

utamanya menerima simpanan dari masyarakat dan/atau pihak

lainnya, kemudian mengalokasikannya kembali untuk memperoleh

keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran

(Subagio,dkk dalam Latumerissa, 2011 : 135).

b) Bank Perkreditan Rakyat

Menurut UU No 7 Tahun 1992 Bank Perkreditan Rakyat (BPR)

merupakan Lembaga keuangan bank yang menerima simpanan hanya

dalam bentuk deposito berjangka, tabungan, dan/atau bentuk lainnya

15 5. Aktivitas Usaha Bank

a) Bank Umum

Menurut UU No. 7 Tahun 1992 Usaha Bank Umum meliputi :

1. menghimpun dana dari masyarakat dalam bentuk simpanan.

a) Simpanan Giro

Demand Deposit Menurut UU Perbankan No. 10 Tahun 1998,

Giro adalah simpanan yang penarikannya dapat dilakukan

setiap saat dengan menggunakan cek, bilyet giro, saran

perintah pembayaran lainnya atau dengan cara pemindah

bukuan. Pemilik rekening giro disebut girant dan kepada setiap

girant akan diberikan imbalan bunga berupa jasa giro yang

besarnya tergantung bank yang mengeluarkannya. Bagi bank

giro merupakan dana murah karena imbalan bunga yang

diberikan kepada girant merupakan bunga yang paling rendah

jka dibandingkan dengan suku bunga simpanan lainnya seperti

tabungan dan deposito. Kemudian dengan adanya rekening giro mampu menjaga uang kita lebih aman karena bank yang

menyimpan dan mengelola serta bertanggung jawab secara

penuh dengan ketentuan yang berlaku (Latumerissa, 2011 :

16

b) Simpanan Deposito

Deposito merupakan simpanan dari pihak ketiga kepada bank

yang penarikannya hanya dapat dilakukan dalam jangka waktu

tertentu menurut perjanjian antara pihak ketiga dan bank yang

bersangkutan (Suyatno dkk., 1996 : 36).

Jenis Simpanan Deposito:

1. Deposito Berjangka

Adalah simpanan dana pihak ketiga kepada bank

yang penarikannya hanya dapat dilakukan dalam jangka

waktu tertentu menurut perjanjian antara pihak ketiga

dan bank yang bersangkutan.

2. Sertifikat Deposito

Adalah simpanan berjangka atas pembawa yang

dengan izin Bank Indonesia dikeluarkan oleh bank

sebagai bukti simpanan yang dapat diperjual-belikan

atau dipindah tangankan. Dalam hal bunga sertifikat

deposito, bank dapat menentukan sendiri tingkat bunga

atau diskonto sertifikat deposito yang diterbitkannya.

3. Deposito on Call

Adalah simpanan tetap berada di bank, selama

deposan tidak membutuhkannya. Deposito ini agak

berbeda dengan deposito berjangka. Apabila deposan

17

memberitahukan kepada bank. Pemberitahuan penarikan

deposito sesuai dengan perjanjian antara deposan

dengan bank (Latumerissa, 2011 : 247-251).

c) Tabungan

Tabungan adalah simpanan dari pihak ketiga

kepada bank yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu ( Suyatno dkk., 1996 :

39). Berikut merupakan sarana penarikan tabungan : 1. Buku Tabungan

2. Slip penarikan

3. ATM (Anjungan Tunai Mandiri)

4. Sarana lainnya (Formulir Transfer, Internet Banking,

dan Mobile Banking (Kasmir., 1998 : 79).

2. Menyalurkan dana kepada masyarakat (Lending)

Lending adalah suatu kegiatan menyalukan dana atau

memberikan pinjaman kepada masyarakat dana yang tersebut

berasal dari masyarakat yang menyimpan uang di bank yang

disebut juga dengan funding, pemberian / penyaluran dana

yang dilakukan oleh bank dimulai untuk pemberian kepada

mayarakat yaitu dengan memberikan pinjaman atau yang

disebut dengan dana kredit ada beberapa bunga kredit pada

bank dan bunga pada bank pun tergantung seberapa besar

18

3. Jasa-jasa perbankan

1. Lalu lintas pembayaran

a) Pengiriman uang (transfer)

Transfer ialah slah satu pelayanan bank

kepada masyarakat dengan bersedia melaksanakan

amanat nasabah untuk mengirim sejumlah uang,

baik dalam rupiah maupun dalam valuta asing yang

ditujukan kepada pihak lain (perusahaan, lembaga

atau perorangan), di tempat lain (dalam negri

maupun luar negeri).

b) Inkaso (collection)

Inkaso adalah pemberian kuasa pada bank

oleh perusahaan/perorangan untuk menagihkan,

atau memintakan persetujuan pembayaran

(akseptasi) atau menyertakan begitu saja kepada

pihak yang bersangkutan di tempat lain (dalam/luar

negeri) atas surat-surat berharga.

c) Letter of credit

L/C D.N merupakan salah satu bentuk jasa

yang diberikan kepada masyarakat untuk

memperlancar arus perdagangan barang dari suatu

19

antarpulau di dalam negeri (Suyatno dkk., 1996 :

48-51).

2. Jasa Lainnya

a) Jual beli cek perjalanan/turis (travellers cheque)

Di Indonesia, lazimnya bank-bank devisa

bertindak sebagai agen penjualan (selling agent

atau paying agent) atas cek turis yang diterbitkan

oleh bank-bank di dunia perbankan internasional.

Cek turis adalah cek yang dapat dibeli dan

ditukarkan kembali dalam mata uang dikehendaki

oleh pembeli bersangkutan.

b) Jual beli uang kertas (banknote)

Banknote adalah uang kertas asing yang

mempunyai sifat-sifat seperti halnya uang tunai

biasa. Tidak semua uang dapat diperjualbelikan

tergantung pada peraturan devisa di negara asal

banknotes bersangkutan.

c) Kartu kredit

Kartu kredit adalah alat pembayaran

pengganti uang tunai atau cek.

d) Bank garansi

Bank garansi artinya garansi atau jaminan

20

e) Kotak pengaman simpanan (safe deposit box)

Safe deposit box adalah jasa penyewaan

kotak penyimpanan harta atau surat-surat berharga

yang dirancang secara khusus dari bahan baja dan

ditempatkan dalam ruang khasanah yang kokoh,

tahan bongkar dan tahan api untuk memberikan

rasa aman bagi penggunanya.

f) Jual beli atau perdagangan valuta asing

Pasar adalah tempat dilakukannya jual beli

atau perdagangan, dalam hal ini perdagangan

valuta aing (valas). Perdagangan valuta asing

terjadi karena adannya permintaan dan penawaran

yang terjadi sebagai akibat dari transaksi

internasional.

g) Memberikan jasa-jasa di pasar modal

Bank memiliki peranan penting untuk

membantu masyarakat dalam dunia pasar modal

demi kelancaran transaksi di bursa efek. Jasa-jasa

bank yang ditawarkan umumnya kepada

masyarakat yaitu sebagai penjamin emisi

(underwriter), penjamin (guarantor), wali amanat

(trustee), pialang (broker), pedagang efek (dealer),

21

h) Dan kegiatan lainnya (Sutatno dkk., 1996 : 56-72).

B. Bank Perkreditan Rakyat

1. Tujuan dan Bentuk Badan Hukum BPR

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.

Bentuk badan hukum BPR :

a) Perseroan Terbatas

b) Koperasi

c) Perusahaan Daerah

2. Kegiatan Usaha BPR

a) Menghimpun dana dari masyarakat dalam bentuk simpanan

berupa deposito berjangka, tabungan, dan/atau bentuk lainnya

yang dipersamakan dengan itu.

b) Memberikan kredit.

c) Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi

hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan

Pemerintah.

d) Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia

(SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan

22

Indonesia kepada BPR apabila BPR mengalami over liquidity atau

kelebihan likuiditas (Latumerissa, 2011 : 300).

3. Larangan Bagi Bank Perkreditan Rakyat (BPR)

Kegiatan usaha yang dilakukan oleh bank umum tidak sepenuhnya

dilakukan oleh bank perkreditan rakyat (BPR) karena ruang lingkup

usahanya yang lebih sempit. Menururt UU No 7 Tahun 1992 yang

sekarang telah berubah menjadi UU No 10 Tahun 1998 menyebutkan

Larangan bagi BPR adalah sebagai berikut :

a) menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran;

b) melakukan kegiatan usaha dalam valuta asing

c) melakukan penyertaan modal

d) melakukan usaha perasuransian; melakukan usaha lain di luar

kegiatan usaha

C. Kredit dan Prosedur Kredit

1. Pengertian, Fungsi Kredit, dan Unsur-Unsur Kredit

a) Pengertian

Sastradipoera (2004:151) menyebutkan, “kredit adalah

penyediaan uang atau tagihan (yang disamakan dengan uang)

berdasarkan kesepakatan pinjam meminjam antara bank dan pihak

lain yang dalam hal ini peminjam berkewajiban melunasi

kewajibannya setelah jangka waktu tertentu dengan (biasanya)

23

b) Fungsi Kredit

Kredit di awal perkembangan fungsinya untuk merangsang

kedua belah pihak untuk saling menolong dengan tujuan

pencapaian kebutuhan, baik itu dalam bidang usaha atau kebutuhan

sehari-hari. Kredit dapat memenuhi fungsinya jika secara sosial

ekonomis baik bagi debitur, kreditur, atau masyarakat membawa

pengaruh yang lebih baik. Macam-macam fungsi kredit adalah

sebagai berikut :

1) Meningkatkan peredaran dan lalu lintas uang

Maksudnya ialah uang yang disalurkan dapat beredar ke

berbagai wilayah yang membutuhkan pengkreditan, sehingga

wilayah yang kekurangan bisa memperoleh uang untuk

memenuhi kebutuhannya.

2) Meningkatkan peredaran barang

Artinya dengan adanya kredit maka akan menambah atau

meningkatkan peredaran barang dari suatu daerah ke daerah

lain, hingga jumlah barang yang beredar tersebut bertambah

pesat dan bisa meningkatkan banyaknya barang yang

diedarkan.

3) Alat stabilitas ekonomi

Adanya pemberian kredit dapat menjadikan kestabilan

24

masyarakat dalam menambah jumlah barang yang

dibutuhkan suatu masyarakat.

4) Meningkatkan kegairahan berusaha

Artinya dengan adanya kredit akan menimbulkan semangat

bagi para debitur untuk menjalankan usaha yang digelutinya

apalagi modal yang dimilikinya sangat minim.

5) Meningkatkan pemerataan pendapatan

Yaitu semakin banyak kredit yang tersalurkan pada

masyarakat akan membuat pendapatan mereka semakin

membaik

6) Meningkatkan hubungan Internasional

Pinjaman internasional dalam hal pemberian kredit dari

Negara lain akan meningkatkan kerjasama, sehingga akan

terciptanya perdamaian.

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas

kepercayaan, sehingga dengan demikian pemberian kredit merupakan

pemberian kepercayaan. Ini berarti bahwa suatu lembaga benar-benar

yakin bahwa calon nasabah akan benar mengembalikan pinjamannya

sesuai dengan perjanjian yang telah dibuat.

Dengan demikian dapat disimpulkan bahwa unsur yang terdapat

25

1) Kepercayaan

Keyakinan adalah suatu keyakinan terhadap pemberi kredit untuk

diberikan benar-benar diterima kembali di masa yang akan datang

sesuai dalam jangka waktu kredit. Bank memberikan kepercayaan

atas dasar melandasi mengapa suatu kredit dapat berani di

kucurkan.

2) Kesepatakan

Kesepakatan dalam suatu perjanjian yang setiap pihak (si pemberi

kredit kepada si penerima kredit) menandatangani hak dan

kewajibannya masing-masing. Kesepakatan berada dalam suatu

akad kredit dan ditandatangani oleh kedua belah pihak sebelum

kredit dikucurkan.

3) Jangka Waktu

Dari jangka waktu yang telah disepakati bersama mengenai dari

pemberian kredit oleh pihak bank dan pelunasan kredit oleh pihak

nasabah debitur.

4) Risiko

Dalam menghindari resiko buruk dalam perjanjian kredit,

sebelumnya telah dilakukan perjanjian pengikatakan angunan

atau jaminan yang dibebankan kepada pihak nasabah debitur atau

26

5) Prestasi

Prestasi merupakan objek yang berupa bunga atua imbalan yang

telah disepakati oleh bank dan nasabah debitur (Suyatno, 1995 :

14).

2. Jenis – Jenis kredit

Jenis-jenis kredit dapat dilihat dari berbagai segi, yaitu :

a. Macam-Macam Kredit Berdasarkan Kelembagaan

1) Kredit Perbankan, adalah kredit yang diberikan kepada

masyarakat oleh bank negara atau swasta untuk kegiatan

usaha atau konsumsi

2) Kredit Likuiditas, ialah kredit yang diberikan kepada

bank-bank beroperasi di Indonesia oleh bank-bank-bank-bank sentral yang

difungsikan sebagai dana dalam membiayai kegiatan

perkreditannya.

3) Kredit Langsung, yaitu kredit yang diberikan kepada lembaga

pemerintah atau semi pemerintah (kredit program) oleh BI.

4) Kredit Pinjaman Antarbank, adalah kredit yang diberikan

oleh bank yang kelebihan dana kepada bank yang kekurangan

dana.

b. Macam-Macam Kredit Berdasarkan Jangka Waktu

1) Kredit Jangka Pendek (Short term loan), adalah kredit yang

27

kredit direkening koran, kredit penjualan, kredit wesel, dan

kredit pembeli serta kredit modal kerja.

2) Kredit Jangka Menengah (Medium term loan), ialah kredit

yang jangka waktu antara satu tahun sampai dengan tiga

tahun

3) Kredit Jangka Panjang, adalah kredit yang memiliki waktu

lebih dari tiga tahun. Umumnya berupa kredit investasi yang

dedidikirawan dengan tujuan menambah modal perusahaan

dalam rangka untuk melakukan rehabilitasi, ekspansi

(perluasan), dan pendirian proyek baru.

c. Macam-Macam Kredit Berdasarkan tujuan atau Penggunaannya

1) Kredit Konsumtif, adalah kredit yang digunakan untuk

pemenuhan kebutuhan sendiri dan dengan keluarganya,

misalnya kredit mobil, dan rumah untuk dirinya dan

keluarganya. Kredit ini sangat tidak produktif

2) Kredit Modal Kerja atau Kredit Perdagangan, ialah kredit

yang digunakan untuk menambah modal usaha debitur.

Kredit produktif

3) Kredit Investasi, adalah kredit yang digunakan untuk

investasi produktif, tetapi baru menghasilkan jangka waktu

yang relatif lama. Kredit yang biasanya diberikan grace

period, seperti kredit perkebunan kelapa sawit dan lain

28

d. Macam-Macam Kredit Berdasarkan Aktivitas Perputaran Usaha

1) Kredit Kecil, ialah kredit yang diberikan kepada penguasa

kecil, misalnya KUK (Kredit usaha kecil).

2) Kredit Menengah, adalah kredit yang diberikan kepada

penguasa dengan aset yang melebihi dari penguasa kecil.

3) Kredit Besar, adalah kredit yang pada dasarnya ditinjau dari

segi jumlah kredit yang diteirma oleh debitur.

e. Macam-Macam Kredit Berdasarkan Jaminannya

1) Kredit Tanpa Jaminan atau kredit blanko (unsecured down),

adalah pemberian kredit dengan tanpa jaminan materiil

(agunan fisik), pemberian sangat selektif yang ditujukan

untuk nasabah besar yang telah teruji bonafiditas, kejujuran,

dan ketaatannya, baik dalam traksaksi perbankan mapun oleh

kegiatan usaha yang dijalaninya.

2) Kredit Jaminan, ialah kredit untuk debitur yang didasarkan

dari keyakinan atas kemampuan debitur dan adanya agunan

atau jaminan berupa fisik (collateral) sebagai jaminan

tambahan.

f. Macam-Macam Kredit Berdasarkan Macamnya

1) Kredit Aksep, ialah kredit untuk bank yang berupa pinjaman

29

2) Kredit Penjual, adalah kredit untuk penjual dan pembeli,

artinya barang yang telah dterima pembayaran kemudian.

Misalnya Usanse L/C,

3) Kredit Pembeli, adalah pembayaran telah dilakukan penjual,

namun barangnya diterima belakangan atau pembelian

dengan uang muka, seperti red clause L/C.

g. Macam-Macam Kredit Berdasarkan Sektor Perekonomiannya

1) Kredit Pertanian, adalah kredit untuk perkebunan, peternakan dan

perikanan

2) Kredit Pertambangan, ialah kredit untuk beraneka macam

pertambangan

3) Kredit Ekspor-Impor, yaitu kredit untuk eksportir dan importir

macam-macam barang.

4) Kredit Koperasi, adalah kredit untuk jenis-jenis koperasi

5) Kredit Profesi, adalah kredit untuk macam-macam profesi,

misalnya dokter dan guru.

6) Kredit Perindustrian, adalah kredit untuk macam-macam industri

kecil, menengah dan besar.

h. Macam-Macam Kredit Berdasarkan Penarikan dan Pelunasan

1) Kredit Rekening Koran, adalah kredit yang dapat ditarik dan

dilunasi setiap saat, besarnya sesuai dengan kebutuhan yang

penarikannya dengan cek, bilyet, giro atau pemindahbukuan,

30

2) Kredit Berjangka, ialah kredit yang penarikannya sekaligus

sebesar plafondnya. Pelunasan kredit dengan cara setelah

jangka waktunya habis yang dapat dilakukan dengan mencicil

atau perjanjian.

i. Macam-Macam Kredit Berdasarkan Cara Pemakaiannya

1) Kredit Rekening Koran Bebas. adalah kredit yang dibitur

menerima seluruh dari kreditnya dengan bentuk rekening koran

kepadanya diberikan blangko cheque dan rekening korannya

pinjamannya diisi berdasarkan besarnya kredit yang diberikan,

debitur bebas melakukan penarikan selama kredit berjalan.

2) Kredit Rekening Koran Terbatas, ialah kredit dengan adanya

pembatasan tertentu bagi nasabah dalam melakukan penarikan

uang rekeningnya. seperti pebmerian kredit dengan uang giral dan

perubahannya menjadi uang cartal dilakungan berangsur-angsur.

3) Kredit Rekening Koran Aflopend, yaitu penarikan kredit yang

dilakukan dengan arti maksimum kredit di waktu penarikan

pertambah sepenungnya dengan digunakan oleh nasabah.

4) Revolving Kredit, adalah sistem penarikan kredit sama dengan

cara rekening koran bebas dengan masa penggunaan satu tahun,

31

5) Term Loans, ialah sistem penggunaan dan pemakaian kredit yang

fleksibel artinya nasabah dapat bebas menggunakan uang kredit

untuk keperluan aap saja dan bank tdak mau tentang hal itu

(Kasmir, 1998 : 103-107).

3. Prinsip-Prinsip/Syarat Kredit

Dalam mendapatkan kredit, terdapat macam-macam prosedur

yang harus dilewati yang ditentukan oleh bank atau lembaga

keuangan agar berjalan dengan baik dan sehat terdapat sebutan 6

C yang merupakan prinsip-prinsip kredit antara lain sebagai

berikut :

1) Character (kepribadian/watak): Kepribadian adalah sifat atau

watak pribadi dari debitur untuk mendapatkan kredit, seperti

kejujuran, sikap motivasi usaha, dan lain sebagainya.

2) Capacity (kemampuan): Kemampuan adalah kemampuan

modal yang dimiliki untuk memenuhi kewajiba tepat pada

waktunya, khususnya dalam likuiditas, rentabilitas,

solvabilitas, dan soliditasnya.

3) Capital (modal): Modal adalah kemampuan debitur dalam

melaksanakan kegiatan usaha atau menggunakan kredit dan

mengembalikannya.

4) Collateral (jaminan): Jaminan adalah jaminan yang harus

disediakan untuk pertanggung jaaban jika debitur tidak dapat

32

5) Condition of Economic (kondisi ekonomi): Kondisi ekonomi

adalah keadaan ekonomi suatu negara secara menyeluruh dan

memberikan dampak kebijakan pemerintah di bidang

moneter, terutama berhubungan dengan kredit perbankan

6) Constrain (batasan atau hambatan): Batasan atau hambatan

adalah penilaian debitur yang dipengaruhi oleh hambatan

yang tidak memungkinkan seseorang untuk usaha di suatu

tempat (Kasmir, 2002 : 104).

4. Tujuan Kredit

tujuan kredit menurut Kasmir dalam bukunya Bank dan Lembaga

Keuangan Lainnya (2008: 100) , diantaranya:

1) mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian

kredit tersebut. hasil tersebut terutama dalam bentuk bunga

yang diterima oleh bank sebagai balas jasa dan biaya

administrasi kredit yang dibebankan kepada nasabah.

2) membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah

yang memerlukan dana, baik dana investasi maupun dana

untuk modal kerja. dengan dana tersebut, maka pihak debitur

akan dapat mengembangkan dan memperluaskan usahanya.

33 Kasmir (2012: 143) mengemukan bahwa “Prosedur kredit

adalah tahap-tahap yang harus dilalui sebelum sesuatu kredit

diputuskan untuk dikucurkan. Tujuannya adalah untuk

mempermudah bank dalam menilai kelayakan suatu permohonan

kredit”.

Prosedur pemberian kredit pada setiap bank, pada

umumnya tidaklah jauh berbeda, dimana setiap permohonan

kredit dari calon debitur haruslah wajib dilakukan analisisnya

untuk mendapat persetujuan kreditnya.

Menurut Hasibuan (2008: 91) bahwa prosedur penyaluran

kredit antara lain dengan skema sebagai berikut:

1) Calon debitur menulis nama, alamat, agunan, dan jumlah

kredit yang diinginkan pada formulir aplikasi permohonan

kredit.

2) Calon debitur mengajukan jenis kredit yang diinginkan

3) Analisis kredit dengan cara mengikuti asas 5C, 7P, dan 3R

dari permohonan kredit tersebut.

4) Karyawan analisis kredit menetapkan besarnya plafond kredit

atau Legal Lending Limit (L3) atau BMPK-nya. Jika BMPK

disetujui nasabah, akad kredit (Perjanjian Kredit)

34 D. UMKM dan Faktor Yang Menentukan Kinerjanya

1. Pengertian dan Karakteristik

Di Indonesia, definisi UMKM diatur dalam Undang-Undang

Republik Indonesia Nomor 20 Tahun 2008 tentang UMKM. Dalam

Bab 1 pasal 1 UU tersebut, dinyatakan bahwa UMI adalah usaha

produktif milik orang-perorangan dan /atau badan usaha perorangan

yang memenuhi usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang-perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang

dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak

langsung dari UMI, UK atau UB yang memenuhi Kriteria UM

sebagaimana dimaksud dalam UU tersebut (Tambunan, 2012 : 11-12).

Pengertian dan kriteria UMKM berdasarkan Undang – Undang No 20

Tahun 2008 tentang UMKM :

a. Usaha Mikro adalah usaha produktif milik orang perorangan

dan/atau badan usaha perorangan yang memenuhi kriteria

Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

35

atau usaha besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang-Undang ini.

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perseorangan atau badan

usaha yang bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dengan Usaha Kecil atau

usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang- Undang

ini.

2. Faktor Yang Mempengaruhi Kinerja Usaha Mikro Kecil Menengah (UMKM)

Dengan ukurannya yang kecil – dan tentunya fleksibilitas yang

tinggi, usaha kecil menengah memiliki berbagai kelebihan, terutama

dalam segi pembentukan dan operasional. UMKM memiliki kontribusi

besar bagi bergulirnya roda ekonomi suatu negeri, bukan hanya karena

36

juga karena ia menyediakan layanan tertentu bagi masyarakat yang

bagi bisnis besar dinilai kurang efisien secara biaya.

Faktor keunggulan yang dimiliki oleh Usaha Kecil dan Menengah

(UKM) dibandingkan dengan usaha besar (Partomo dan Rachman,

2002) antara lain :

a) Fleksibilitas Operasional

Usaha kecil menengah biasanya dikelola oleh tim kecil yang

masing-masing anggotanya memiliki wewenang untuk

menentukan keputusan. Hal ini membuat UMKM lebih

fleksibel dalam operasional kesehariannya. Kecepatan reaksi

bisnis ini terhadap segala perubahan (misalnya: pergeseran

selera konsumen, trend produk, dll.) cukup tinggi, sehingga

bisnis skala kecil ini lebih kompetitif.

b) Kecepatan Inovasi

Dengan tidak adanya hirarki pengorganisasian dan kontrol

dalam UMKM, produk-produk dan ide-ide baru dapat

dirancang, digarap, dan diluncurkan dengan segera. Meski

ide cemerlang itu berasal dari pemikiran karyawan – bukan

pemilik – kedekatan diantara mereka membuat gagasan

tersebut cenderung lebih mudah didengar, diterima, dan

37

c) Struktur Biaya Rendah

Kebanyakan usaha kecil menengah tidak punya ruang kerja

khusus di kompleks-kompleks perkantoran. Sebagian

dijalankan di rumah dengan anggota keluarga sendiri sebagai

pekerjanya. Hal ini mengurangi biaya ekstra (overhead)

dalam operasinya. Lebih jauh lagi, usaha menengah kecil

juga menerima sokongan dari pemerintah, organisasi

non-pemerintah, dan bank dalam bentuk kemudahan pajak,

donasi, maupun hibah. Faktor ini berpengaruh besar bagi

pembiayaan dalam pembentukan dan operasional mereka.

d) Kemampuan Fokus di Sektor yang Spesifik

UKM tidak wajib untuk memperoleh kuantitas penjualan

dalam jumlah besar untuk mencapai titik balik break even

point (BEP) modal mereka. Faktor ini memampukan usaha

kecil menengah untuk fokus di sektor produk atau pasar yang

spesifik.

Ukuran usaha kecil menengah selain memiliki kelebihan juga

mengandung kekurangan yang membuat pengelolanya mengalami

kesulitan dalam menjalankan tugasnya. Faktor Kelemahan yang

dimiliki Usaha Kecil dan Menengah (UKM) (Tambunan, 2002) adalah :

a) Kesulitan pemasaran

Hasil dari studi lintas Negara yang dilakukan oleh James dan

38

menyimpulkan salah satu aspek yang terkait dengan masalah

pemasaran yang umum dihadapi oleh pengusaha UKM

adalah tekanan-tekanan persaingan, baik dipasar domestik

dari produk-produk yang serupa buatan pengusaha-pengusaha

besar dan impor, maupun dipasar ekspor.

b) Keterbatasan financial

UKM di Indonesia menghadapi dua masalah utama dalam

aspek finansial antara lain: modal (baik modal awal maupun

modal kerja) dan finansial jangka panjang untuk investasi

yang sangat diperlukan untuk pertumbuhan output jangka

panjang.

c) Keterbatasan Sumber Daya Manusia (SDM)

Keterbatasan sumber daya manusia juga merupakan salah

satu kendala serius bagi UKM di Indonesia, terutama dalam

aspek-aspek kewirausahaan, manajemen, teknik produksi,

pengembangan produk, control kualitas, akuntansi,

mesin-mesin, organisasi, pemprosesan data, teknik pemasaran, dan

penelitian pasar. Semua keahlian tersebut sangat diperlukan

untuk mempertahankan atau memperbaiki kualitas produk,

meningkatkan efisiensi dan produktifitas dalam produksi,

39

d) Masalah bahan baku

Keterbatasan bahan baku dan input-input lain juga sering

menjadi salah satu masalah serius bagi pertumbuhan output

atau kelangsungan produksi bagi UKM di Indonesia.

Terutama selama masa krisis, banyak sentra-sentra Usaha

Kecil dan Menengah seperti sepatu dan produk-produk textile

mengalami kesulitan mendapatkan bahan baku atau input lain

karena harganya dalam rupiah menjadi sangat mahal akibat

depresiasi nilai tukar terhadap dolar AS.

e) Keterbatasan teknologi

Berbeda dengan Negara-negara maju, UKM di Indonesia

umumnya masih menggunakan teknologi tradisonal dalam

bentuk mesin-mesin tua atau alat-alat produksi yang sifatnya

manual. Keterbelakangan teknologi ini tidak hanya membuat

rendahnya jumlah produksi dan efisiensi di dalam proses

produksi, tetapi juga rendahnya kualitas produk yang dibuat

serta kesanggupan bagi UKM di Indonesia untuk dapat

bersaing di pasar global.

E. Hubungan UMKM Dengan Bank, dan Kinerja UMKM

Lembaga perbankkan mempunyai peran yang penting bagi setiap

perusahaan baik untuk memenuhi kebutuhan modal atau dana untuk

menunjang kegiatan usaha, juga mempunyai peranan penting bagi

40

mempunyai salah satu kelemahan kurang tertibnya dalam melakukan

pencatatan dan lemah dalam menejemen. Kelemahan ini dapat membawa

dampak terhadap penggunaan dana perusahaan tidak terkendali. Untuk

menghindari pemborosan penggunaan dapat memanfaatkan untuk

mengontrol penggunaan dana yaitu dengan menyimpan uang ke bank.

Setiap mendapatkan uang segera dimasukkan ke bank sebelum digunakan

dengan demikian penggunaan uang dapat sedikit terkontrol dalam

penggunaanya. Bagi lembaga perbankan untuk saling memberikan

keuntungan kedua belah pihak, pihak bank dapat membantu untuk

melakukan pembinaan dalam melakukan pencatatan yang baik sehingga

penggunaan dana dapat terkontrol dan dapat membuat rencana kas yang

membawa dampak usaha kecil tersebut dapat membuat rencana untuk

melakukan pengembangan. Dengan pembinaan dan pelatihan yang

dilakukan bank terhadap UMKM akan dapat membiasakan pelaku UMKM

untuk tertib administrasi dan ini dapat digunakan untuk meyakinkan pihak

bank untuk memberikan kredit (Sulaeman, 2004 dalam Hidayat, 2010).

Dengan keberhasilan usaha kecil dalam mengembangkan usaha

secara otomatis juga akan memberikan keuntungan bagi bank yang

membinanya, keuntungan tersebut lancarnya pembayaran kredit maupun

bunga dan setiap kebutuhan dana untuk pengembangan usaha kecil yang

41

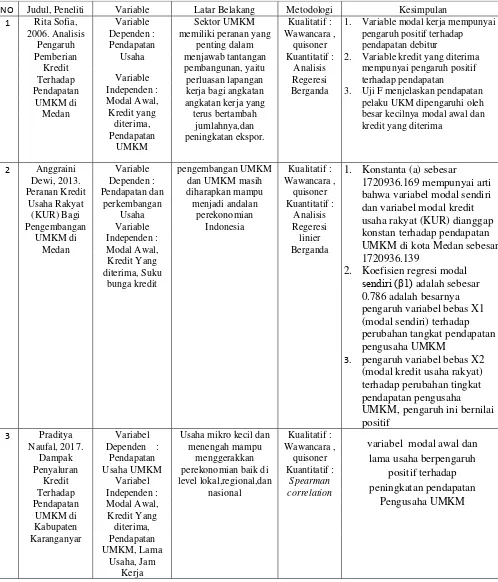

Tabel 2.1 Penelitian Sebelumnya

F. Penelitian Sebelumnya

NO Judul, Peneliti Variable Latar Belakang Metodologi Kesimpulan

1 Rita Sofia,

1. Variable modal kerja mempunyai pengaruh positif terhadap

pendapatan debitur 2. Variable kredit yang diterima

mempunyai pengaruh positif terhadap pendapatan 3. Uji F menjelaskan pendapatan

pelaku UKM dipengaruhi oleh besar kecilnya modal awal dan kredit yang diterima

1. Konstanta (a) sebesar

1720936.169 mempunyai arti bahwa variabel modal sendiri dan variabel modal kredit usaha rakyat (KUR) dianggap konstan terhadap pendapatan UMKM di kota Medan sebesar 1720936.139 2. Koefisien regresi modal

sendiri (β1) adalah sebesar 0.786 adalah besarnya pengaruh variabel bebas X1 (modal sendiri) terhadap perubahan tangkat pendapatan pengusaha UMKM

3. pengaruh variabel bebas X2 (modal kredit usaha rakyat) terhadap perubahan tingkat pendapatan pengusaha UMKM, pengaruh ini bernilai positif

Usaha mikro kecil dan menengah mampu

variabel modal awal dan lama usaha berpengaruh

positif terhadap peningkatan pendapatan

42 G. Originalitas Penelitian

Berdasarkan tabel dijelaskan bahwa peneliti menggunakan variabel

dari penelitian sebelumnya Rita (2006) dengan variable yaitu : Modal

Awal, Kredit yang diterima, Pendapatan UMKM Sebelum mendapatkan

kredit, dengan menambahkan dua variabel yaitu Lama usaha dan jam kerja

yang merupakan hasil refrensi dari penelitian yang di buat Fatmawati

(2013) dengan tema Analisis Faktor-Faktor Yang Mempengaruhi

Pendaptan Pedagang Kaki Lima Di Padang. Penelitian ini menggunakan

pendekatan deskriptif kualitatif dan kuantitatif. Pengumpulan data

dilakukan dengan observasi mutlak, wawancara yang mendalam dan

dokumentasi dengan teknik analisis data yaitu editing data, reduksi data,

deskripsi data, dan penarikan kesimpulan. Sedangkan analisa data

kuantitatif adalah dengan menggunakan analisis Spearman correlation

dengan menggunakan program.Penelitian ini bertujuan untuk mengetahui

variable manakah yang berpengaruh terhadap peningkatan pendapatan

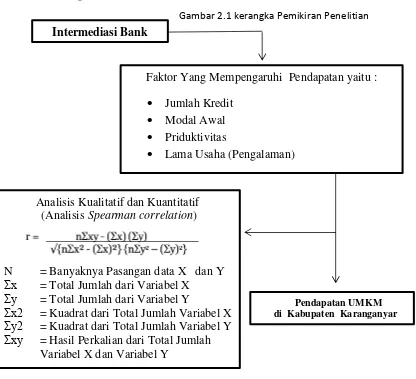

43 Gambar 2.1 kerangka Pemikiran Penelitian

H. Kerangka Pemikiran Penelitian

Dari gambar 2.1 diatas menjelaskan bahwa dalam aktivitas

intermediasi Kegiatan bank dalam menghimpun dan menyalurkan dana

kepada masyarakat sangat memungkinkan bank untuk membantu para

pelaku UMKM dalam melakukan kegiatan produksi dan distribusi oleh

karena itu perannya sangat berpengaruh terhadap peningkatan pendapatan

UMKM. Jika pendapatan UMKM meningkat maka berpengaruh terhadap

pemerataan pendapatan serta dapat berkontribusi tinggi terhadap

pembentukan PDRB di Kabupaten Karanganyar. Tanggung jawab bank

Intermediasi Bank

Faktor Yang Mempengaruhi Pendapatan yaitu :

Jumlah Kredit

Modal Awal

Priduktivitas

Lama Usaha (Pengalaman)

Analisis Kualitatif dan Kuantitatif (Analisis Spearman correlation)

N = Banyaknya Pasangan data X dan Y

Σx = Total Jumlah dari Variabel X

Σy = Total Jumlah dari Variabel Y

Σx2 = Kuadrat dari Total Jumlah Variabel X

Σy2 = Kuadrat dari Total Jumlah Variabel Y

Σxy = Hasil Perkalian dari Total Jumlah Variabel X dan Variabel Y

44

sangat penting dalam menunjang kelancaran transaksi ekonomi yang

terjadi dalam sektor riil (Latumerissa, 2012).

Faktor lain yang mempengaruhi kinerja UMKM yang berpengaruh

terhadap peningkatan pendapatan UMKM adalah modal awal, pendapatan

UMKM sebelum menerima kredit, pengalaman usaha, dan produktivitas.

Untuk mengetahui seberapa besar pengaruh variabel tersebut dalam

peningkatan pendapatan UMKM dilakukan dua model penelitian yaitu

dengan menggunakan analisis kualitatif (Observasi mutlak, wawancara

yang mendalam dan dokumentasi) dan kuantitatif (Analisis Spearman

45

BAB III

PEMBAHASAN

A. GAMBARAN UMUM PD. BPR BANK KARANGANYAR 1. Sejarah Perusahaan

Penduduk Indonesia sebagian besar terdiri dari penduduk yang

bermukim di daerah pedesaan, sehingga pembangunan perekonomian di

daerah perlu mendapat perhatian yang serius. Bertitik tolak dari hal

tersebut maka dengan SK Bupati KDH TK. II Karanganyar Nomor

581/161/1985 pada tanggal 27 Maret 1985 didirikan Badan Kredit Desa

(BKD) yang mampu menggerakkan kegiatan perekonomian pedesaan

dan mampu menyediakan permodalan bagi usaha kecil.

Berdasarkan Peraturan Daerah Kabupaten Daerah Tingkat II

Karanganyar Nomor 2 Tahun 1996 BKD tersebut dikukuhkan menjadi

Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Desa

Kabupaten Karanganyar yang bertujuan untuk membantu dan mendorong

pertumbuhan perekonomian dan pembangunan daerah di segala bidang

dan serta sebagai salah satu sumber Pendapatan Daerah.

Kemudian Menteri Keuangan Republik Indonesia mengeluarkan

SK Menteri Keuangan Republik Indonesia No. Kep. 048/KM.17/1998

sebagai tanda perizinan operasional penuh sebagai BPR yang diberikan

kepada PD. BPR BKD Kabupaten Karanganyar. Selanjutnya disusul

keluarnya Perda Nomor 27 Tahun 2001 dan Perda Nomor 6 Tahun 2006