BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Kondisi perekonomian Indonesia pada tahun 2010 mulai pulih seiring dengan membaiknya kinerja beberapa indikator makro ekonomi seperti Rupiah yang relatif menguat dibandingkan dolar Amerika Serikat, tingkat inflasi yang terjaga serta masih positifnya pertumbuhan ekonomi domestik. Kestabilan ekonomi di Indonesia pasca kisis ekonomi global tergantung pada efektivitas kebijakan yang diambil Pemerintah, perubahan dalam kondisi ekonomi global dan faktor – faktor lain termasuk perkembangan peraturan dan politik yang berada di luar kendali Perusahaan dan Anak Perusahaan.

PT. Aneka Tambang, Tbk Merupakan kegiatan usaha Perseroan telah dimulai sejak tahun 1968 ketika Perseroan didirikan sebagai Badan Usaha Milik Negara melalui merjer dari beberapa Perusahaan tambang dan proyek tambang milik pemerintah, yaitu Badan Pimpinan Umum Perusahaan – perusahaan Tambang Umum Negara, Perusahaan Negara Tambang Bauksit Indonesia, Perusahaan Negara Tambang Emas Tjikotok, Perusahaan Negara Logam Mulia, PT Nickel Indonesia, Proyek Intan dan Proyek – proyek Bapetamb. Perseroan didirikan dengan nama Perusahaan Negara (PN) Aneka Tambang di Republik Indonesia pada tanggal 5 Juli 1968 berdasarkan Peraturan Pemerintah No. 22 tahun 1968. Pendirian tersebut diumumkan dalam Tambahan No. 36, BNRI No. 56, tanggal 5 Juli 1968. Pada tanggal 14 September 1974, berdasarkan Peraturan

Pemerintah No. 26 tahun 1974, status Perusahaan diubah dari Perusahaan Negara menjadi Perusahaan Negara Perseroan Terbatas (Perusahaan Perseroan) dan sejak itu dikenal sebagai Perusahaan Perseroan (Persero) Aneka Tambang.

PT. Aneka Tambang, Tbk merupakan perusahaan pertambangan yang terdiversifikasi dan terintegrasi secara vertikal yang berorientasi ekspor. Wilayah operasi PT. Aneka Tambang, Tbk tersebar di seluruh Indonesia dan mencakup eksplorasi, penambangan, pengolahan dan pemurnian serta pemasaran dari sumberdaya mineral yang dimiliki. PT. Aneka Tambang, Tbk memperoleh pendapatan dengan melakukan kegiatan penambangan, pengolahan dan pemurnian sumberdaya mineral secara ekonomis dan menjual hasilnya ke seluruh dunia. Kegiatan PT. Aneka Tambang, Tbk telah dimulai sejak tahun 1968 ketika PT. Aneka Tambang, Tbk didirikan melalui merger beberapa perusahaan tambang dan proyek tambang milik pemerintah.

Kekuatan PT. Aneka Tambang, Tbk sebagai perusahaan pertambangan yang terdiversifikasi didukung oleh jumlah cadangan dan sumberdaya PT. Aneka Tambang, Tbk yang besar, kemampuan dan kompetensi didalam mengeksplorasi dan mengolah sumberdaya mineral tersebut, kemampuan PT. Aneka Tambang, Tbk untuk membina hubungan jangka panjang dengan pelanggan – pelanggan kelas dunia, kekuatan keuangan PT. Aneka Tambang, Tbk yang solid dan manajemen keuangan yang berhati – hati, serta adanya aspek tata kelola perusahaan yang baik (Good Corporate Governance).

Laporan keuangan yang sudah dianalisis sangat diperlukan oleh pemimpin perusahaan atau manajemen sebagai alat utuk pengambilan keputusan lebih lanjut

di masa yang akan datang. Menurut Brigham dan Huoston (2015:86), dari berbagai laporan yang diterbitkan perusahaan untuk para pemegang sahamnya, laporan tahunan (annual report) mungkin merupakan laporan yang paling penting.

Terdapat dua jenis informasi yang diberikan dalam laporan ini. Pertama, bagian verbal sering kali disajikan sebagai surat dari direktur utama yang menguraikan hasil operasi perusahaan di tahun lalu, kemudian membahas perkembangan baru yang akan mempengaruhi operasi perusahaan tahun lalu, kemudian memahas perkembangan beru yang akan dipengaruhi operasi dimasa yang akan datang. Kedua, laporan tahunan menyajikan empat laporan keuangan dasar yaitu neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas.

Laporan keuanangan melaporkan posisi perusahaan pada satu titik waktu dan kegiatan operasinya selama beberapa periode lalu. Namun, nilai sebenarnya ada pada kenyataan bahwa laporan tersebut dapat digunakan untuk membantu meramalkan laba dan deviden dimasa yang akan datang. Dari sudut pandang investor, peramalan masa depan adalah inti dari analisis keuanagan yang sebenarnya. Sementara itu, dari sudut pandang manajemen, analisis laporan keuangan berguna untuk mengantisipasi kondisi masa depan, yang lebih penting lagi adalah sebagai titik awal untuk merencanakan tindakan – tindakan yang akan memperbaiki kinerja dimasa depan. Menurut Brigham dan Huoston (2015:133) Analisis keuangan melibatkan dua hal yaitu :

1. perbandingan kinerja perusahaan dengan perusahaan lain, khususnya yang bergerak dalam industri yang sama.

Pasar modal adalah instrumen keuangan yang memperjual belikan surat-surat berharga berupa obligasi dan equitas (saham) untuk jangka panjang yang

diterbitkan oleh pemerintah maupun perusahaan swasta, dan kegiatannya dilaksanakan di bursa dimana tempat bertemunya para pialang yang mewakili investor. Sedangkan menurut Fahmi dan Hadi (2011:41), pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (Stock) dan

obligasi (Bond) dengan tujuan dari hasil penjualan tersebut nantinya akan

dipergunakan sebagai tambahan dana atau untuk memperkuat dana perusahaan. Perkembangan ekonomi suatu negara dapat diukur dengan banyak cara, salah satunya dengan mengetahui tingkat perkembangan dunia pasar modal dan industri-industri sekuritas pada negara tersebut. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang dalam bentuk ekuitas dan hutang yang jatuh tempo dari lebih satu tahun. Dalam aktivitas dipasar modal, para investor memiliki harapan dari investasi yang dilakukannya, yaitu yang berupa capital gain dan dividen. Kebijakan pembayaran dividen mempunyai pengaruh bagi pemegang saham dan perusahaan yang membayar dividen. Para pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil karena hal tersebut akan mengurangi ketidakpastian akan hasil yang diharapkan dari investasi yang mereka lakukan dan juga dapat meningkatkan kepercayaan pemegang saham terhadap perusahaan sehingga nilai saham juga dapat meningkat.

Bagi perusahaan, pilihan untuk membagikan laba dalam bentuk deviden akan mengurangi sumber dana internalnya, sebaliknya jika perusahaan menahan

labanya dalam bentuk laba ditahan maka kemampuan pembentukan dana internalnya akan semakin besar yang dapat digunakan untuk membiayai aktivitas perusahaan sehingga mengurangi ketergantungan perusahaan terhadap dana eksternal dan sekaligus akan memperkecil resiko perusahaan.

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Dividen merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas

perusahaan berarti makin besar kemampuannya membayar dividen, menurut Riyanto (2010:202).

Gambar 1.1 Grafik Cash Position PT. Aneka Tambang, Tbk.

Sumber : Annual Report PT. Aneka Tambang, Tbk Periode Tahun 2010-2015

(diolah) TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III 2010 2011 2012 2013 2014 2015 Series1 14 4, 3, 11 2, 1, 15 10 8, 7, 8, 10 (1 (3 (6 (1 (4 (2 (15,00) (10,00) (5,00) 5,00 10,00 15,00 20,00 Ca sh P o sit io n Triwulan tahun ke -

Cash Position suatu perusahaan merupakan faktor yang penting yang harus

dipertimbangkan, sebelum membuat keputusan untuk menentukan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Pembayaran dividen merupakan arus kas keluar, sehingga semakin kuat Cash Position perusahaan,

berarti semakin besar kemampuannya untuk membayar dividen.

Pada grafik diatas menunjukkan trendline yang mengarah dari kiri atas menuju kanan bawah, namun nilai Cash Position PT. Aneka Tambang, Tbk

selama kurun waktu tahun 2010 hingga tahun 2015 memiliki nilai yang fluktuatif dimana terjadi kenaikan dan penurunan yang cenderung tajam.

Pada triwulan I, triwulan II dan triwulan III tahun 2010 nilai Cash Position

mengalami penurunan, nilai ini diperoleh karena pada tahun 2010 kinerja PT. Aneka Tambang, Tbk merefleksikan peningkatan signifikan penjualan feronikel serta peningkatan harga komoditas, serta pada tahun 2010 seluruh fasilitas operasi nikel berjalan optimal.

Pada triwulan I, triwulan II dan triwulan III tahun 2011 nilai Cash Position

masih berada pada tren penurunan meskipun pada triwulan I sudah lebih baik dari tahun sebelumnya. Hal ini disebabkan karena pada tahun 2011 PT. Aneka Tambang, Tbk., memiliki pencapaian yang signifikan, yaitu memulainya konstruksi dua proyek besar yang memiliki nilai tambah, yakni proyek Chemical Grade Alumina Tayan senilai US$ 450 juta dan proyek Feronikel Halmahera Timur senilai US$ 1,6 miliar. PT. Aneka Tambang, Tbk., juga sukses menerbitkan obligasi berdenominasi rupiah senilai Rp. 3 triliun untuk pendanaan investasi dan pengembangan usaha. Ketiga hal ini merefleksikan komitmen PT. Aneka

Tambang, Tbk., untuk melakukan investasi saat ini demi masa depan yang lebih baik.

Pada triwulan I, triwulan II dan triwulan III tahun 2012 PT. Aneka Tambang, Tbk mengalami peningkatan pada triwuan I namun pada triwulan II dan III kembali mengalami penurunan. Hal ini di sebabkan karena pada tahun 2012 PT. Aneka Tambang, Tbk tidak adanya kegiatan proyek seperti tahun sebelumnya serta menipisnya peningkatan laba bersih pada tahun 2012 yaitu berkisar naik 1% dari tahun 2011 dan pada tahun 2012 kegiatan PT. Aneka Tambang, Tbk terfokus pada kekuatan untuk memperkuat ketahanan operasional maupun keuangan sehingga Cash Position pada tahun 2012 cenderung melemah karena tidak adanya

espansi untuk meningkatkan laba sehingga mempengaruhi kondisi kas.

Pada triwulan I, triwulan II dan triwulan III tahun 2013 grafik Cash Position

membaik dengan meningkatnya nilai posisi kas pada triwulan I, triwulan II dan triwulan III. Peningkatan atau keberhasilan PT. Aneka Tambang, Tbk pada tahun 2013 dikarena keberhasilan menaikkan volume penjualan emas sebesar 34% serta penjualan PT. Aneka Tambang, Tbk di pasar ekspor yang masih menjadi tujuan utaman mencapai angka 65% dan penjulanan lokal sebesar 35%, bukan hanya itu pada tahun 2013 PT. Aneka Tambang, Tbk juga berhasil memproduksi bijih nikel yang mencapai level tertinggi sepanjang sejarah PT. Aneka Tambang, Tbk yaitu 11.52 (million wmt).

Keberhasilan PT. Aneka Tambang, Tbk pada tahun 2013 tidak berjalan baik pada tahun 2014, pada triwulan I, triwulan II dan triwulan III tahun 2014 PT. Aneka Tambang, Tbk cenderung mengalami banyak kemunduran. Hal ini

dikarenakan menurunnya penujualan bijih nikel yang sangat drastis dengan perbandingan 36:1 dari tahun sebelumnya. bukan hanya hal tersebut pada tahun 2014 PT. Aneka Tambang, Tbk melanjutkan commissioning pabrik Chemical

Grade Alumina Tayan dan konstruksi Proyek Perluasan Pabrik Feronikel Pomalaa (P3FP). Kegiatan P3FP pada 2014 telah di mulai dengan kegiatan commissioning

fasilitas jetty, belt conveyor dan pemurnian pabrik, secara keseluruhan

Engineering, Procurement and Construction (EPC) untuk progress P3FP telah

mencapai 82,7% pada akhir bulan Desember 2014.

Program perluasan proyek PT. Aneka Tambang, Tbk yang di lakukan pada tahun 2014 mulai membuahkan hasil hasil pada tahun 2015, dimana nilai Cash

Position pada triwulan I, triwulan II dan triwulan III tahun 2015. Hal ini

disebabkan karena sudah berjalannya EPC progress proyek perluasan pabrik feronikel pomalaa, karena program ini PT. Aneka Tambang, Tbk mencatatkan Rp. 2,33 triliun kenaikan nilai tanah dari revaluasi, bukan hanya itu pada tahun 2015 PT. Aneka Tambang, Tbk juga memiliki nilai penjualan yang meningkat 12% menjadi Rp. 10,53 triliun. Pada tahun ini juga volume penjualan emas naik tajam sebesar 42% menjadi 14.179 kg (455.865 oz) dibandingkan tahun 2014.

Debt to Equity Ratio (DER) adalah perbandingan antara dana pinjaman atau

hutang dibandingkan dengan modal dalam upaya pengembangan perusahaan. Harga saham merupakan penerimaan besar pengorbanan yang dilakukan investor untuk penyertaan dalam perusahaan. Dapat dikatakan bahwa untuk memperkirakan harga saham dapat mengunakan analisis fundamental. Karena harga saham dipengaruhi oleh kinerja keuangan perusahaan yang tercermin dalam

laporan keuangan. Jika informasi positif, maka diperkirakan harga saham akan merefleksikan kekuatan tersebut sehingga harga saham tersebut akan meningkat. Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen.

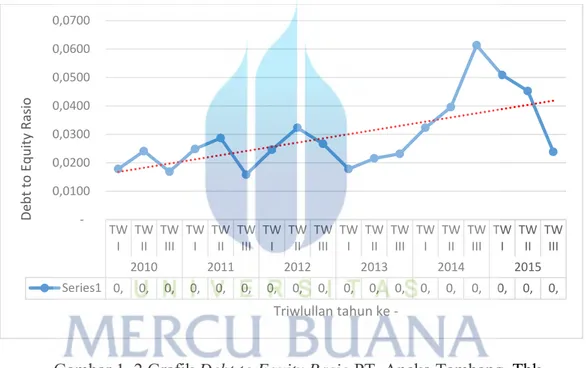

Gambar 1. 2 Grafik Debt to Equity Rasio PT. Aneka Tambang, Tbk

Sumber : Annual Report PT. Aneka Tambang, Tbk Periode Tahun 2010-2015

(diolah)

Grafik di atas menunjukkan nilai yang fluktuatif, karena semakin rendah DER maka akan semakin baik kemampuan perusahaan dalam pengembalian modal. Pada triwulan I, triwulan II dan triwulan III tahun 2010. Nilai hutang

TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III 2010 2011 2012 2013 2014 2015 Series1 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,0100 0,0200 0,0300 0,0400 0,0500 0,0600 0,0700 De b t to E q u ity Ras io Triwlullan tahun ke -

interest bearing sebesar Rp. 769 miliar, rasio hutang terhadap ekuitas hanya

tercatat 0.08 kali.

Pada triwulan I, triwulan II dan triwulan III tahun 2011, karena nilai rasionya lebih tinggi dari tahun sebelumnya. Selama tahun 2011, Perusahaan dan entitas anak perusahaan masih mempertahankan strateginya yang diterapkan pada tahun 2010 yaitu mempertahankan rasio hutang terhadap modal maksimum sebesar 2:1.

Pada tahun 2012 menunjukkan kinerja perusahaan dalam menangani hutang baik jangka panjang maupun jangka pendek yang relatif membaik. Debt to Equity

Rasio ini dikalkulasi melalui pembagian hutang dengan total ekuitas. Posisi

hutang merupakan total liabilitas yang ada di dalam laporan keuangan perusahaan. Pada tahun 2012 PT. Aneka Tambang, Tbk mempertahankan rasio debt to equity

maksimum denga perbandingan sebesar 2:1.

Pada tahun 2013 nilai DER masih tergolong baik, meningkatnya nilai DER pada tahun 2013 diakibatkan karena harga jual emas juga mengikuti tren pelemahan harga komoditas. Penurunan harga emas disebabkan mulai beralihnya minat investor ke sektor ekuitas maupun jenis investasi lainnya. Adanya kebijakan

Quantitative Easing Pemerintah Amerika Serikat yang menyebabkan menguatnya

investasi di sektor saham juga turut menekan minat investor dalam berinvestasi di komoditas emas. Hal ini menjadikan harga jual emas PT. Aneka Tambang, Tbk, yang mengacu pada harga jual spot internasional, di tahun 2013 melemah 11% dibandingkan tahun 2012 menjadi US$1.523,23 per oz.

Pada tahun 2014 nilai DER semakin bergeser kekanan atas atau lebih tinggi dari tahun 2013. Hal ini dikarenakan pada akhir tahun 2014, PT. Aneka Tambang, Tbk memulai proses permohonan Penyertaan Modal Negara (PMN) dengan usulan PMN senilai Rp. 7 triliun guna mendanai tiga proyek utama yakni proyek FeNi Haltim, proyek SGA Mempawah dan Proyek Anode Slime. PT. Aneka Tambang, Tbk kemudian mendapat persetujuan DPR RI untuk menerima dana PMN sebesar Rp. 3,5 triliun diawal tahun 2015, dana tersebut akan digunakan untuk meneruskan konstruksi proyek FeNi Haltim dan proyek Anode Slime. Selain itu, dalam rangka perolehan skim pendanaan yang optimal, PT. Aneka Tambang, Tbk berhasil memperoleh pendanaan senilai US$ 160 juta dari Indonesia Eximbank yang memiliki bunga pinjaman yang lebih menarik.

Dengan adanya proyek pada tahun 2014 maka berdampak negatif pada DER di tahun mendatang, pada tahun 2015 nilai DER masih tergolong tinggi meskipun sudah mengarah ke penurunan. Hal ini disebabkan karena total ekuitas naik 52% menjadi Rp. 18,32 triliun seiring dengan telah dilakukannya peningkatan modal saham dan Tambahan Modal Disetor Bersih melalui rights issue serta surplus

revaluasi aset tanah Perseroan.

Menurut Harahap (2010:305), Return On Assets (ROA) menggambarkan

perputaran aktiva diukur dari penjualan. Semakin besar rasio ini maka semakin baik dan hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba. Perusahaan yang terdaftar di BEI tidak semuanya membagikan dividen kepada para pemegang sahamnya, baik itu dalam bentuk dividen tunai maupun dividen saham. Hal tersebut disebabkan oleh adanya pertimbangan-pertimbangan yang

berbeda dalam membuat keputusan kebijakan dan pembayaran dividen dalam setiap perusahaan. Sektor manufaktur merupakan sektor yang paling banyak membagikan dividen kepada para pemegang sahamnya selama kurun periode 2010 – 2015 dibandingkan sektor lain yang terdaftar di Bursa Efek Indonesia (BEI).

Return On Asset (ROA) menurut Kasmir (2012:201) adalah rasio yang

menunjukan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Selain itu, ROA memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Return On Assets (ROA) digunakan untuk mengukur

efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba sesudah pajak terhadap total assets. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian (return) semakin besar. ROA juga merupakan perkalian antara faktor net income margin dengan perputaran aktiva.

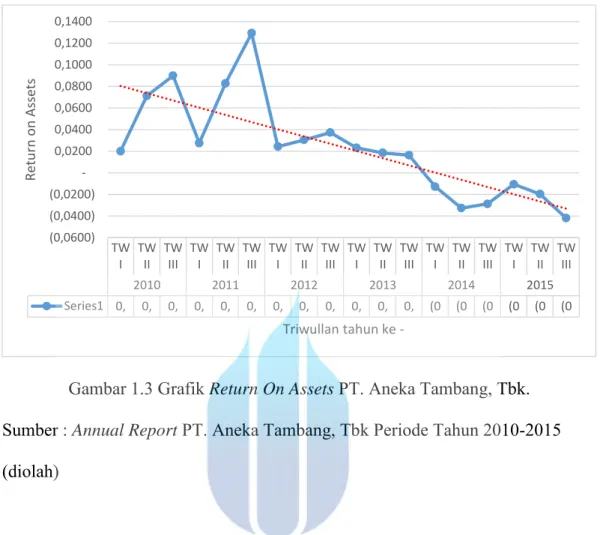

Gambar 1.3 Grafik Return On Assets PT. Aneka Tambang, Tbk.

Sumber : Annual Report PT. Aneka Tambang, Tbk Periode Tahun 2010-2015

(diolah)

Berdasarkan grafik diatas, pada tahun 2010 hingga tahun 2015 memiliki nilai ROA yang fluktuatif, pada 3 tahun pertama nilai ROA cenderung baik karena menunjukkan peningkatan disetiap triwulannya, namun pada tahun ke 4 hingga tahun ke 6.

Pada triwulan I, triwulan II dan triwulan III tahun 2010 nilai ROA pada PT. Aneka Tambang, Tbk mengalami peningkatan. Hal ini disebabkan karena PT. Aneka Tambang, Tbk kembali menorehkan keberhasilan dalam deliverables

proyek pertumbuhan sekaligus upaya peningkatan aset komoditas emas. PT. Aneka Tambang, Tbk berhasil memperkuat aset emas melalui penyelesaian dan pengoperasian tambang emas Cibaliung di tahun 2010.

TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III 2010 2011 2012 2013 2014 2015 Series1 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, (0 (0 (0 (0 (0 (0 (0,0600) (0,0400) (0,0200) 0,0200 0,0400 0,0600 0,0800 0,1000 0,1200 0,1400 Re tu rn o n As se ts Triwullan tahun ke -

Pada tahun 2011 pergerakan ROA menurun pada triwulan I namun penurunan tersebut tidak memberikan dampak negatif pada triwulan II dan III, karena pada triwulan II dan III pergerakan ROA lebih baik dari triwulan I. Hal ini dikarenakan pada tahun 2011 persentase jumah aset lebih rendah dari tahun 2010 yaitu sebesar 20.65% sedangkan persentase jumlah aset pada tahun 2010 sebesar 23.93% lebih rendah 1.15% dari tahun 2010.

Tahun 2012 marupakan titik penurunan awal yang memiliki dampak penurunan pada tahun yang akan datang, hal ini dikarenakan adanya keputusan Direksi untuk mengambil fair value approach, dilandasi karena lebih

menggambarkan nilai riil (nilai sesungguhnya) perusahaan karena investasi perusahaan di PT. NHM. Lebih jauh manajemen berharap institusi keuangan akan lebih baik dalam menilai posisi aset dan ekuitas perusahaan berdasarkan fair value

approach. PT. Aneka Tambang, Tbk memiliki cadangan nikel dan bauksit yang

cukup besar dan dengan investasi serta proyek-proyek yang direncanakan dan dieksekusi dengan baik maka PT. Aneka Tambang, Tbk akan menciptakan nilai yang signifikan dari aset yang dimiliki untuk masa-masa mendatang.

Pada tahun 2013 grafik ROA PT. Aneka Tambang, Tbk mengalami penurunan, hal ini dikarenakan berkahirnya beberapa kegiatan PT. Aneka Tambang, Tbk pada tahun 2013. Seperti berakhirnya kegiatan PT. Aneka Tambang, Tbk di Wilayah Kijang, Kepulauan Riau yang merupakan tambang bauksit Perseroan. Selain di Kijang, PT. Aneka Tambang, Tbk juga telah secara resmi mengakhiri kegiatan di Pulau Gebe. Pada tahun 2013 juga PT. Aneka Tambang, Tbk mengakhiri kegiatan di Wilayah Kutoarjo, Kabupaten Purworejo

dimana PT. Aneka Tambang, Tbk telah memproduksi pasir besi sejak tahun 1987 dan memasuki pascatambang pada tahun 2007.

Tahun 2014 grafik ROA PT. Aneka Tambang, Tbk terus mengalami penurunan hingga ke titik minus, hal ini dikarenakan pada tahun 2014 dewan komisaris selalu mengingatkan direksi bahwa sebagai perusahaan yang berbasis sumber daya mineral (mineral resources based industry), sehingga cadangan bijih

merupakan aset utama sebagai basis pertumbuhan. Sehubungan dengan hal tersebut, kegiatan eksplorasi yang dikembangkan perusahaan perlu segera mendapatkan cadangan baru (New Discovery) khususnya untuk cadangan emas

yang sudah menipis, baik di sekeliling area Pongkor maupun di sekeliling area Cibaliung.

Pada tahun 2015 PT. Aneka Tambang, Tbk sedikit mengalami peningkatan dalam grafik ROA, hal ini dikarenkan adanya beban bunga dan keuangan naik menjadi Rp. 246,02 miliar dari Rp. 126,55 miliar seiring dengan peningkatan tingkat pinjaman modal kerja dan investasi serta turunnya biaya bunga yang dikapitalisasi pada aset dalam pembangunan.

Kebijakan dividen perusahaan tergambar pada Dividend Payout Ratio yaitu

persentase laba yang dibagikan dalam bentuk deviden tunai, artinya besar kecilnya

Dividend Payout Ratio akan mempengaruhi keputusan investasi para pemegang

saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan. Pertimbangan mengenai Dividend Payout Ratio ini diduga sangat berkaitan

dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya Dividend Payout

Ratio sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan

kepentingan perusahaan untuk tetap sehat dan tumbuh.

Gambar 1.4 Grafik Dividend Payout Rasio PT. Aneka Tambang, Tbk.

Sumber : Annual Report PT. Aneka Tambang, Tbk Periode Tahun 2010-2015

(diolah)

Gambar diatas menunjukkan pergerakan grafik pada Dividend Payout Rasio

pada PT. Aneka Tambang, Tbk Selama periode triwulan I, triwulan II dan triwulan III tahun 2010 hingga tahun 2015, pergerakan grafik DPR diatas sangat fluktuatif dimana pada tahun 2010 kondisi DPR masih tergolong baik karena pada tahun ini PT. Aneka Tambang, Tbk mencatat kenaikan pada ekuitas konsolidasi sebesar 18% menjadi Rp. 9,58 triliun seiring dengan meningkatnya laba tahun 2010. PT. Aneka Tambang, Tbk juga membukukan saham diperoleh kembali

TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III TW I TW II TW III 2010 2011 2012 2013 2014 2015 Series1 3, 1, 0, 2, 0, 0, 1, 3, 2, 3, 3, 3, (1 (0 (0 (0 - (3,0000) (2,0000) (1,0000) 1,0000 2,0000 3,0000 4,0000 5,0000 Div id en Pa yo u t Ras io Triwullan tahun ke -

sebesar Rp. 13,4 miliar seiring dengan aktivitas buyback (pembelian kembali)

saham perusahaan di bursa sebesar 15.426.000 lembar saham yang dilakukan tahun 2008. Pemegang saham PT. Aneka Tambang, Tbk juga menyetujui pembagian dividen kas final sebesar Rp. 241,7 miliar atau 40% dari laba bersih PT. Aneka Tambang, Tbk untuk tahun buku yang berakhir 31 Desember 2009 atau ekuivalen dengan Rp. 25,3830 per saham.

Pada triwulan I tahun 2011 pergerakan DPR sedikit lebih tnggi dari pada triwulan III tahun 2010 namun mengalami penurunan pada triwulan II dan III, hal ini disebabkan pada tahun 2011 hasil RUPS pemegang saham PT. Aneka Tambang, Tbk menyetujui pembagian dividen kas final sebesar Rp. 673,4 miliar atau 40% dari Laba Bersih Tahun Buku 2010.

Pada tahun 2012 DPR mengalami peningkatan pada triwulan I dan II sedangkan pada triwulan III kembali mengalami penurunan, hal ini dikarenakan PT. Aneka Tambang, Tbk membagikan dividen kas sebesar Rp. 867,55 miliar atau 45% dari laba bersih tahun buku 2011.

Tahun 2013 adalah tahun dimana pencapaian DPR mengalami meningkatan yang stabil mulai dari triwulan I, triwulan II dan triwulan III. Berdasarkan dari perhitungan Dividendt Payout Rasio disebabkan karena pemegang saham PT.

Aneka Tambang, Tbk mengangkat direksi baru dan komisaris baru perseroan dan menyetujui pembagian dividen kas sebesar Rp. 448,97 miliar atau 15% dari laba bersih tahun buku 2012. PT. Aneka Tambang, Tbk juga membukukan total ekuitas tahun 2013 sebesar Rp. 12,79 triliun atau hanya turun tipis sebesar Rp. 39 miliar atau kurang dari 1% dibandingkan dengan total ekuitas tahun 2012 yang

berjumlah Rp. 12,83 triliun. Penurunan ini sebagian besar disebabkan jumlah dividen dari laba tahun 2012 lebih besar dari tahun 2013.

Meningkatnya niai DPR tahun 2013 tidak sejalan pada tahun berikutnya, pada tahun 2014 grafik DPR berada di titik minus karena pada tahun ini PT. Aneka Tambang, Tbk hanya membagikan dividen kas sebesar Rp. 92,2 Miliar atau 22,5% dari laba bersih tahun buku 2013, namun dalam Rapat Umum Pemegang Saham (RUPS) Tahunan Perusahaan pada tanggal 31 Maret 2015, tidak mendeklarasi dividen karena Perseroan mengalami kerugian selama tahun yang berakhir pada 31 Desember 2014. Para pemegang saham juga menyetujui alokasi laba bersih tahun 2013 dan 2012 masing-masing sebesar Rp. 317.706.690 dan Rp. 2.544.147.734 untuk keperluan pengembangan bisnis Perusahaan.

Pada tahun 2015 nilai DPR sama seperti tahun 2014, dalam Rapat Umum Pemegang Saham Tahunan Tahun Buku 2014 pada tanggal 31 Maret 2015, pemegang saham menyetujui tidak adanya pembagian dividen tunai untuk Tahun Buku 2014 menyusul kinerja Perseroan yang mengalami kerugian di Tahun Buku 2014. Sehingga pada tahun 2015 pemegang saham tidak memperoleh dividen tahun 2014. Selain itu, para pemegang saham juga menyetujui alokasi laba bersih tahun 2013 sebesar Rp. 317.706.690 untuk keperluan pengembangan bisnis perusahaan.

Dengan adanya fenomena tersebut, maka peneliti tertarik untuk mengetahui apakah Cash Position (CP), Debt to Equity Ratio (DER) dan Return On Assets

(ROA) ada pengaruhnya terhadap Dividend Payout Ratio (DPR) di PT. Aneka

“Pengaruh Cash Position (CP), Debt To Equity Rasio (DER), Return On Assets

(ROA) Terhadap Dividend Payout Rasio (DPR) Pada PT. Aneka Tambang, Tbk

Periode 2010 – 2015”.

B. RESEARCH GAP

Berdasarkan latar belakang masalah, terdapat suatu kesenjangan (GAP),

research gap yaitu perbedaan hasil dari penelitian – penelitian sebelumnya yang

telah dilakukan. Berdasarkan hasil penelitian menunjuktkan adanya perbedaan yang menunjukkan adanya research gap mengenai Cash Position (CP), Debt to

Equity Ratio (DER) dan Return On Assets (ROA) mempunyai pengaruh terhadap

Dividend Payout Ratio (DPR).

Penelitian yang telah dilakukan terkait Cash Position (CP), Debt to Equity

Ratio (DER) dan Return On Assets (ROA) terhadap Dividend Payout Ratio

(DPR) antara lain :

1. Menurut Marlina, L., & Danica, C. (2009)., dalam perhitungannya dengan hasil bahwa :

a. Variabel Cash Position (CP), Debt to Equity Ratio (DER)dan Return On

Assets (ROA) berdasarkan hasil uji simultan (uji statistik F) berpengaruh

secara signifikan terhadap variabel Dividend Payout Ratio (DPR).

b. Variabel Cash Position (CP) dan Return On Assets (ROA) mempunyai

c. Sedangkan variabel bebas yang lain, yaitu Debt to Equity Ratio (DER)

tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout

Ratio (DPR)

d. Berdasarkan hasil uji parsial (Uji Statistik t). Nilai Adjusted R Square

dalam penelitian ini adalah sebesar 0,27. Hal ini berarti 27% variasi dari

Dividend Payout Ratio (DPR) dijelaskan oleh ketiga variabel bebas

sedangkan sisanya 73% dijelaskan oleh faktor-faktor lain diluar model penelitian.

2. Menurut Marietta, U., & Sampurno, R. D. (2013)., dalam perhitungannya dengan hasil bahwa:

a. Variabel ROA, Firm Size, DER berpengaruh positif terhadap DPR.

b. Variabel Cash Ratio memiliki hasil positif tidak signifikan, variabel

Growth negatif dan tidak signifikan. Berdasarkan hasil uji F

menunjukkan semua variabel independen atau variabel bebas yang dimasukkan kedalam model penelitian berpengaruh secara bersama-sama terhadap variabel dependen diperoleh hasil nilai F hitung sebesar 7,170 dengan probabilitas 0,000 karena probabilitas lebih kecil dari 0,05 maka model regresi dapat digunakan untuk memprediksi Dividend

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

c. Hasil uji koefisien determinasi (R2) perusahaan manufaktur, memiliki hasil sebesar 0,224. Artinya besar pengaruh variabel independen yaitu

Cash Ratio, Return On Assets, Growth, Size, Debt to Equity Rasio

oleh persamaan ini sebesar 22,4%. Sedangkan sisanya sebesar 77,6% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam model regresi.

3. Menurut Dini, A. B. (2014)., dalam perhitungannya dengan hasil bahwa: a. Perkembangan Dividend Payout Ratio, Cash Position, Return On Assets,

dan Growth pada perusahaan sektor manufaktur mengalami fluktuatif

selama periode penelitian yaitu dari tahun 2009 sampai dengan tahun 2013.

b. Debt to Equity Ratio dan Firm Size keduanya mengalami kenaikan

selama periode penelitian.

c. Cash Position, Return On Assets, Debt to Equity Ratio, Firm Size, dan

Growth secara simultan atau bersama-sama memberikan pengaruh yang

signifikan terhadap Dividend Payout Ratio pada perusahaan sektor

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 – 2013.

d. Cash Position secara parsial tidak berpengaruh signifikan terhadap

Dividend Payout Ratio pada perusahaan sektor manufaktur yang terdaftar

di Bursa Efek Indonesia periode 2009 – 2013.

e. Return On Assets berpengaruh negatif signifikan terhadap Dividend

Payout Ratio pada perusahaan sektor manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2009 – 2013.

f. Debt to Equity Ratio secara parsial tidak berpengaruh signifikan terhadap

Dividend Payout Ratio pada perusahaan sektor manufaktur yang terdaftar

g. Firm Size berpengaruh negatif signifikan terhadap Dividend Payout Ratio

pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 – 2013.

h. Growth tidak berpengaruh signifikan terhadap Dividend Payout Ratio

pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 – 2013.

C. BATASAN PENELITIAN

Berdasarkan latar belakang masalah, permasalahan dalam penelitian ini harus dibatasi sehingga penelitian ini tidak terlalu luas. Peneliti membatasi penelitian ini sebagai berikut :

1. Periode yang digunakan dalam penelitian ini berdasarkan laporan keuangan pada PT. Aneka Tambang, Tbk dari tahun 2010 – 2015.

2. Subjek penelitian adalah salah satu badan usaha milik negara yaitu PT. Aneka Tambang, Tbk.

3. Penelitian ini menggunakan 3 variabel independen yang digunakan, yaitu

Cash Position, Debt To Equity Rasio dan Return On Asset. Sedangkan pada

variabel dependen dalam penelitian ini adalah Devidend Payout Rasio.

D. RUMUSAN MASALAH

Berdasarkan latar belakang masalah yang diuraikan diatas, maka penulis merumuskan masalah sebagai berikut :

1. Apakah Cash Position (CP) mempunyai pengaruh secara signifikan

terhadap Dividend Payout Ratio (DPR)

2. Apakah Debt to Equity Ratio (DER) mempunyai pengaruh secara

signifikan terhadap Dividend Payout Ratio (DPR.

3. Apakah Return On Assets (ROA) mempunyai pengaruh secara signifikan

terhadap Dividend Payout Ratio (DPR).

E. TUJUAN DAN KONTRIBUSI PENELITIAN

1. Tujuan Penelitian

Berdasarkan rumusan masalah yang dimiliki, maka penulis menentukan tujuan dari penelitian ini antara lain :

a. Mengetahui pengaruh Cash Position (CP) mempunyai pengaruh secara

signifikan terhadap Dividend Payout Ratio (DPR) pada PT. Aneka

Tambang, Tbk Periode 2010 – 2015.

b. Mengetahui Debt to Equity Ratio (DER) mempunyai pengaruh secara

signifikan terhadap Dividend Payout Ratio (DPR) pada PT. Aneka

Tambang, Tbk Periode 2010 – 2015.

c. Mengetahui Return On Assets (ROA) mempunyai pengaruh secara

signifikan terhadap Dividend Payout Ratio (DPR) pada PT. Aneka

2. Kontribusi Penelitian

Kegunaan dari penelitian yang dilakukan ini dibagi menjadi dua bagian, yaitu kontribusi akademisi dan kontribusi praktis.

a. Kontribusi akademisi

1) Penelitian ini diharapkan dapat menambah wawasan pengetahuan penulis dan menambah ilmu, baik dalam teori maupun praktek.

2) Penelitian ini diharapkan mampu menjadi referensi dalam bidang keuangan, khususnya dalam bidang Cash Position, Debt to Equity

Ratio, dan Return On Assets terhadap Dividend Payout Ratio.

3) Penelitian ini diharapkan dapat digunakan sebagai referensi peneliti selanjutnya yang menginkan melakukan penelitian terkait.

b. Kontribusi praktis

Bagi Perusahaan penelitian ini berguna sebagai bahan pertimbangan bagi

perusahaan terhadap kinerja perusahaan dimasa yang akan dating, serta digunakan sebagai bahan evaluasi perusahaan selama periode 2010 – 2015.