ANALISIS SISTEM YANG BERJALAN

3.1 Latar belakang perusahaan

PT. Budi Texindo Prakarsa merupakan perusahaan swasta nasional yang ikut mengambil bagian dalam proses pembangunan di sektor industri tekstil permintaan benang dan perajutan. Perusahaan berbadan hukum ini didirikan pada tanggal 19 Juli 1990. Nama Budi di ambil dari nama pemiliknya Ong Budi sedangkan Texindo adalah bidang usaha yang dijalankanya yaitu tekstil permintalan dan perajutan yang menghasilkan jenis benang cotton dan kain cotton.

Perusahaan PT. Budi Texindo Prakarsa merupakan salah satu perusahaan keluarga yang tergabung dalam Budi Muartex Group dengan pemilik yang sekaligus President Direktur adalah Ong Budiman dan Putra-putra sebagai direktur utama. PT. Budi Texindo Prakarsa didirikan sebagai upaya guna melengkapi mata rantai proses produksi teksktil yang sudah ada sebelumnya yaitu perajutan dan garmen. Nomor ijin pendirian usaha PT, Budi Texindo Prakarsa adalah 554/T/INDUSTRI/1988, tanggal 29 Oktober 1988, dengan nomor SIUP 7886/09-01/PB/IX/94 pada tanggal 2 september 1944.

Sebagai salah satu perusahaan yang tergabung dalam Budi Muartex Group, PT. Budi Texindo Prakarsa merupakan perusahaan yang termuda, 2 diantaranya perusahaan lainya adalah:

1. Budi Muartex

Perusahaan ini bergerak dibidang tekstil perajutan dan pencelupan yang berdomisili di Kapuk Kamal Muara, Jakarta

2. PT. Harindo Tama Mandiri

Perusahaan ini bergerak dibidang garment dan perdagangan umum, yang memiliki merk kaos Country Fiesta (CF), Basic Element (BE) dan Ocean Pasific (OP).

Secara Aktual PT. Budi Texindo Prakarsa mulai masa proyek fisik pada tahun 1994 sampai 1995 yang diawali dengan proses perijinan serta pembangunan gedung pabrik dan bangunan pendukung. Selain itu juga melakukan rekruitmen tenaga kerja yang berpengalaman untuk para manager,

Pada awal bulan Agustus tahun 1995 di mulai dengan masa proyek pemasangan mesin, rekruitmen tenaga kerja dan tenaga teknik pemasangan mesin. Pada bulan januari 1996 pabrik mulai berproduksi yang diawali dengan masa running mesin produksi dan berjalan sampai dengan saat ini.

PT. Budi Texindo Prakarsa adalah pabrik pemintaan benang yang berlokasi di Desa Junti, Kecamatan Jawilan, Kabupaten Serang Jakarta-Merak. Lahan perusahaan ini mempunyai luas ± 110.000 meter persegi (11 hektar) untuk area pabrik dan ± 10.000 meter persegi perumahan karyawan/ mess. PT. Budi Texindo Prakarsa berdiri pada tahun 1995.

PT. Budi Texindo Prakarsa memproleh bahan baku dengan melakukan impor kapas dari berbagai negara seperti Australia, Amerika Brazil, Argentina, Pargue, dan West Afrika. Pabrik pemintalan benang ini membuat jenis produksi Combeed Yarn dan Carded Yarn dengan kapasitas produksi mencapai 38,400 mata pintal atau ± 130 bale/ hari, dimana barang jadi akan di eskpor ke luar negeri dan dalam negeri.

Lokasi Pabrik terletak di jalan Pamarayan No. 142 Desa Junti, kecamatan Jawilan Kabupaten Serang Banten. Sedangkan Kantor pusatnya terletak di jalan A.M Sangaji No. 21 B Petojo, Jakarta Pusat.

3.2 Visi dan Misi Perusahaan 3.2.1 Visi Perusahaan

PT. Budi Texindo Prakarsa yang bergerak pada sektor industri bidang tekstil pemintalan benang dan perajutan memiliki visi untuk menjadikan sebagai perusahaan yang siap bersaing selangkah kedepan untuk menyongsong era globalisasi yang akan datang dengan memberikan benang yang berkualitas dan hasil produksi benang yang optimal, sehingga produknya dapat dikenal luas di masyarakat.

3.2.2 Misi Perusahaan

PT. Budi Terxindo Prakarsa memiliki visi sebagai berikut :

1. Pabrik di kelola oleh tenaga-tenaga yang berpengalaman danmendukung dalam meningkatkan taraf hidup masyarakat sekitarnya.

2. Management PT. Budi Texindo Prakarsa dalam menjalankan aktifitasnya berupaya untuk bekerja sama dengan masyarakat setempat untuk menjaga stabilitas ekonomi .

3. Menempatkan pemesinan yang modern dan automatic yang di datangkan dari eropa.

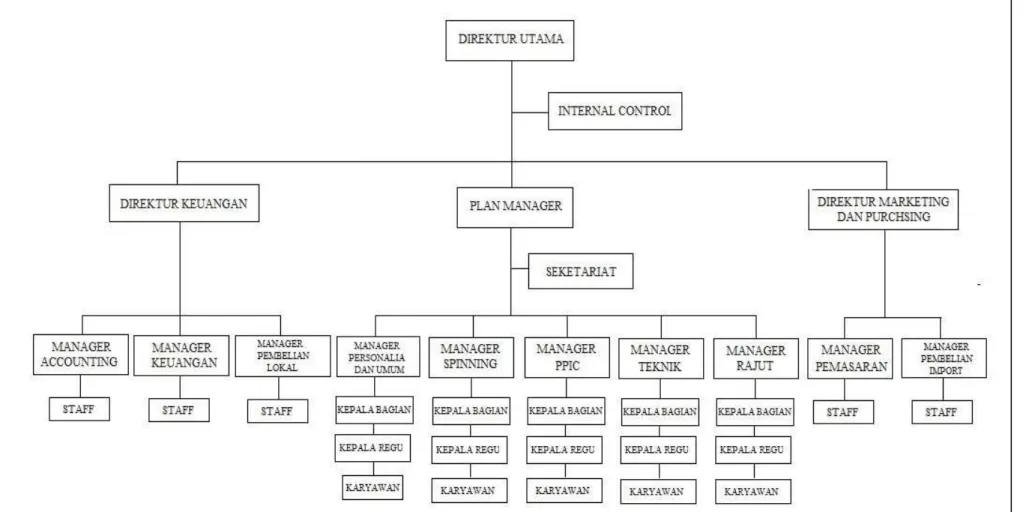

56 3.3.1 Struktur Organisasi

Gambar 3.1 Struktur Organisasi PT. Budi Texindo Prakarsa Sumber : PT. Budi Texindo Prakarsa

3.3.2 Pembagian Tugas

Adapun tugas,wewenang, dan tanggung jawab masing-masing bagian pada PT.Budi Texindo Prakarsa adalah sebagai berikut : 1. Direktur Utama

a. Memimpin dan mengorganisasikan ke manager dalam melaksanakan tugas sehari-hari

b. Meminta hasil laporan dari masing-masing manager mengenai penjualan, produksi, dan keuangan serta mempelajari hasil laporan tersebut untuk dianalisa lebih lanjut

c. Mengawasi dan mengontrol jalannya perusahaan secara keseluruhan

d. Merumuskan dan menetapkan sistem manajemen yang digunakan perusahaan

2. Internal Control

a. Melindungi dan mengamankan harta kekayaan milik perusahaan

b. Memeriksa kecermatan dan menentukan sampai sejauh mana data-data akuntansi dapat dipercaya, yang dapat menambah keyakinan pemimpin bahwa apa yang dilaporkan bawahannya adalah benar dan dapat dipercaya

c. Meningkatkan efisisensi operasional operasional perusahaan secara umum.

d. Mendorong ditaatinya setiap kebijakan perusahaan yang telah digariskan oleh pimpinan.

3. Direktur Keuangan

a. Mengkoordinir perumusan Strategi Jangka Panjang sebagai dasar perumusan Rencana Kerja dan Anggaran perusahaan (RKAP) dengan bekerja sama dengan Direksi lainnya

b. Memberlakukan langkah-langkah yang dapat mengurangi dan menanggulangi berbagai jenis risiko finansial yang dapat dihadapi oleh perusahaan dengan berkoordinasi dengan direksi lainnya.

c. Memastikan agar seluruh unit usaha dan wilayah kerja perusahaan mematuhi policy dan standard operating procedure (SOP) keuangan yang berlaku untuk masing-masing fungsi sesuai dengan rencana yang telah disetujui. d. Membangun sinergi dan berusaha mencapai hasil bisnis yang

optimal dari pelaksanaan seluruh usaha perusahaan.

e. Memastikan ketersediaan dana operasional yang dibutuhkan oleh perusahaan untuk kegiatan operasional sehari-hari, dengan melakukan koordinasi erat dengan para pimpinan unit usaha

4. Plan Manager

a. Mengatur dan melaksanakan produksi barang sesuai order produksi

b. Membuat rencana penggunaan bahan baku yang akan digunakan dalam proses produksi.

c. Membuat rencana penggunaan tenaga kerja langsung yang di butuhkan dalam proses produksi

d. Membuat rencana mengenai penggunaan biaya yang dibutuhkan untuk melakukan operasi overhead pabrik.

e. Membuat penjadwalan estimasi barang jadi. 5. Direktur Marketing Purchasing

Melakukan pemantauan terhadap staff bagian marketing dan merencanakan strategi penjualan produk pemasaran terhadap pelanggan dengan menggunakan berbagai macam media, alat komunikasi dan teknik-teknik marketing yang menunjang peningkatan penjualan pada perusahaan.

6. Internal Control

Internal control bertugas untuk memeriksa laporan produksi dengan jumlah produksi yang di hasilkan, untuk mencegah terjadinya suatu kecurangan yang dilakukan oleh karyawan.

7. Manager Accounting

a. Memeriksa laporan keuangan secara berkala

b. Memantau aliran cash flow untuk mengetahui kondisi keuangan yang sedang terjadi pada saat itu

c. Menandatangani kwitansi dan faktur pajak

8. Manager Keuangan

a. Menetapkan struktur keuangan entitas dengan menetapkan kebutuhan entitas akan dana untuk sekarang (modal kerja jangka pendek) dan masa depan (keperluan investasi jangka panjang) serta menetapkan sumber dana yang dapat menutup kebutuhan-kebutuhan itu secara sehat.

b. Mengalokasikan dana sedemikian rupa agar dapat memperoleh tingkat efisiensi atau profitabilitas yang optimal.

c. Mengendalikan keuangan perusahaan dengan mengadakan sistem dan prosedur yang dapat mencegah penyimpangan dan mengambil langkah perbaikan jika terjadi penyimpangan di dalam pelaksanaan usaha dan memengaruhi struktur keuangan dan alokasi dana.

9. Manager Pembelian Lokal

a. Menerima dan mengatur penempatan barang-barang dari supplier

b. Memesan bahan baku jika sudah mencapai stock minimum c. Mengatur agar proses pembelian bahan baku berjalan dengan

baik dan sesuai dengan kebutuhan. 10.Manager Personalia dan Umum

a. Melakukan pemeriksaan terhadap kondisi perlatan pabrik termasuk perawatan mesin dan penggantian sparerpart mesin. b. Melakukan perawatan terhadap kondisi fisik atas konstruksi

11.Manager Spinning

a. Meminta persediaan bahan baku b. Membuat surat keluar bahan baku

12.PPIC (Planning Production Inventory Control)

a. Mengatur pesanan-pesanan yang masuk ke perusahaan.

b. Menghitung apakah bahan baku yang akan digunakan untuk produksi cukup atau tidak.

c. Membuat rencana pengadaan bahan berdasarkan rencana dan kondisi stok dengan menghitung kebutuhan material produksi menurut standar stok.

d. Membuat evaluasi proses produksi

e. Mengolah data, membuat rencana dan menganalisa realisasi produksi.

13.Manager Teknik

a. Melakukan pemeliharaan mesin dan mengatasi teknis mengenai kerusakan yang terjadi pada mesin pabrik

b. Memantau hasil kerja mesin dengan membuat laporan evaluasi jam kerja mesin yang telah berjalan

14.Manager Rajut

Melakukan proses konversi bahan baku benang menggunakan mesin rajut sehingga menjadi kain cotton dan kain grey.

15.Manager Pemasaran

a. Menawarkan dan memasarkan hasil-hasil produksi kepada customer

b. Menerima order barang dari customer

c. Mengumpulkan data-data di lapangan apa yang diinginkan pasar dan membandingkan dengan barang competitor

d. Melaporkan kepada pimpinan perusahaan akan temuan di pasar baik dari harga, design, dan bentuk produk dari pesaing e. Menerima complain secara langsung dari para customer

mengenai keluhan dan kendala yang dihadapi oleh customer tersebut.

16.Manager Pembelian Impor

a. Menangani prosedur import secara menyeluruh

b. Menangani dokumen-dokumen yang berkenaan dengan keperluan pemenuhan syarat import.

17.Staff Accounting

a. Membantu manager accounting dalam memantau aliran cash flow .

b. Membuat laporan keuangan perusahaan. 18.Staff Keuangan

a. Menerima tagihan dari supplier. b. Membuat kwitansi dan faktur pajak.

c. Memantau tagihan yang telah jatuh tempo, serta transferan uang masuk dari customer.

d. Membuat pengeluaran kas untuk operasional perusahaan. 19.Staff Pemasaran

a. Mengontrol kuantiti pengiriman dengan PO (Purchase Order) b. Membuat surat jalan dan surat-surat keluar yang dibutuhkan

untuk kegiatan perusahaan

c. Menerima keluhan dari customer via telepon d. Membuat laporan penjualan untuk direktur e. Menjaga kepercayaan customer

f. Melakukan kunjungan ke customer

g. Berusaha mencapai target yang telah ditetapkan 20.Staff Pembelian Impor

a. Menangani pembelian barang impor dengan kelengkapan surat impor

b. Menangani pajak bea masuk PPN bahan baku produksi 21.Kepala Bagian

Menerima tugas dari para manager untuk mengatur, memberikan arahan bagi kepala regu sehingga job desk yang di berikan dapat dimengerti oleh karyawan.

22.Kepala Regu

a. Kepala regu menjadi penghubung antara staff dan karyawan. b. Bertugas sebagai supervisor dimana ketua regu akan

mengawasi berjalanya produksi bahan baku hingga menjadi barang jadi.

23.Tenaga Kerja Langsung

a. Karyawan bertugas untuk melakukan pekerjaan di bagian pabrik yang merupakan tenaga kerja langsung.

b. Karyawan bertugas dalam melakukan aktivitas produksi bahan baku hingga menjadi barang jadi.

c. Membuat laporan mengenai keluarnya bahan baku d. Mencatat keluaran barang jadi

3.4 Dokumen yang Digunakan pada Proses Bisnis Berjalan

Dari proses produksi yang ada di PT. Budi Texindo Prakarsa berikut dokumen-dokumen yang terkait di dalamnya diantaranya:

1. Rencana penggunaan bahan baku

Membuat perencanaan mengenai kebutuhan bahan baku yang dibutuhkan untuk melakukan produksi yang berisi kode perencanaan bahan baku, jenis bahan baku, dan jumlah bahan baku yang akan dibuat oleh plan manager. 2. Rencana penggunaan tenaga kerja langsung

Membuat perencanaan mengenai perkiraan tenaga kerja langsung yang di butuhkan dalam melakukan produksi yang berisi kode perencanaan TKL, jumlah TKL, gaji TKL dan waktu kerja TKL akan dibuat oleh plan manager.

3. Rencana penggunaan operasi overhead pabrik

Membuat perencanaan mengenai biaya-biaya yang terlibat dalam melakukan produksi barang jadi yang berisi kode perencanaan penggunaan operasi overhead, jenis mesin yang digunakan, jam mesin yang dibutuhkan dan jumlah biaya overhead akan dibuat oleh plan manager.

4. Jadwal produksi

Jadwal produksi bertujuan untuk melakukan estimasi mengenai kapan barang jadi selesai di produksi yang berisi kode jadwal produksi,tanggal produksi dan tanggal selesai produksi.

5. Order produksi

Order produksi bertujuan untuk melakukan produksi bahan baku, hingga jadi sesuai dengan order permintaan dari pelanggan yang berisi kode order, tanggal order, jenis bahan baku, jumlah TKL dan jumlah mesin. 6. Rencana pengadaan bahan baku

Rencana pengadaan bahan baku memuat mengenai kode bahan baku, tanggal order, jenis bahan baku dan jumlah bahan baku, yang bertujuan untuk melakukan pengadaan bahan baku sesuai pesanan pelanggan yang akan di kerjakan oleh PPIC .

7. Surat pembelian bahan baku

Surat pembelian bahan baku berisi nama barang, jumlah, harga, dan keterangan mengenai bahan baku yang dibeli yang akan dilakukan oleh bagian manager pembelian impor.

8. Bukti keluar bahan baku

Bukti keluar bahan baku memuat nama barang, jumlah, satuan barang yang dikeluarkan oleh bagian gudang atas permintaan PPIC.

9. Laporan keluaran barang jadi

Laporan keluaran barang jadi bertujuan untuk mengetahui berapa banyak hasil produksi yang di hasilkan yang berisi kode laporan keluaran barang jadi, tanggal laporan keluaran barang jadi, jenis barang jadi dan jumlah barang jadi.

10. Laporan hasil kontrol produk barang jadi

Membuat laporan hasil kontrol atas produk yang telah di produksi sehingga sesuai standar dan dapat dikirimkan kepada pelanggan.

11. Surat jalan produksi

Surat jalan digunakan untuk mengantarkan barang jadi yang telah diproduksi oleh karyawan untuk dikirimkan kepada ketua regu yang berisi kode surat jalan, tanggal surat jalan, pengirim, penerima, jenis barang dan jumlah barang.

12. Laporan harian produksi

Membuat laporan harian yang terkait dengan hasil barang jadi, banyak biaya bahan baku yang digunakan dan penggunaan tenaga kerja langsung. Dimana di dalam laporan harian produksi terdapat kode laporan harian

produksi, tanggal laporan, jenis barang, jumlah barang, jumlah tenaga kerja dan jumlah jam mesin.

13. Bukti Penyerahan Barang Jadi

Bukti penyerahan barang jadi memuat kode barang, nama barang, qty, satuan, keterangan barang yang telah selesai diproduksi oleh karyawan berdasarkan order produksi yang diterima.

14. Laporan evaluasi produksi

Laporan evaluasi produksi berisi tentang bahan baku, saldo awal, penerimaan, pemakaian, saldo akhir, waste dari bahan baku, dan hasil produksi dari penggunaan bahan baku tersebut.

15. Laporan HPP dengan metode tradisional

Laporan perhitugan HPP dengan metode tradisional bertujuan untuk menghitung biaya-biaya yang terkait didalam produksi dengan membagi jumlah biaya produksi dibagi dengan volume produksi. Dalam laporan ini berisi kode laporan HPP, tanggal laporan, jenis barang, jumlah tenaga kerja dan jam mesin.

3.5 Analisis Sistem yang berjalan 3.5.1 Proses Bisnis yang Berjalan

PT. Budi Texindo Prakarsa mendapatkan bahan baku dengan melakukan impor kapas dari luar negeri. Mengingat hasil produksi adalah High Quality Knitted Export ke Jepang maka untuk menunjang dan mendapatkan kualitas yang sangat baik “high grade types of row cotton such as a california”, maka impor kapas di ambil dari SJV dari Amerika, dan tipe ANDY dari Australia. Dalam melakukan proses produksinya bahan pembantu berupa emcee, elvanol dan sunsize. Setelah melakukan impor kapas lalu di angkut menggunakan truk kontainer yang mencapai 10.000 ton pertahun.

Produksi yang di lakukan PT. Budi Texindo Prakarsa dimulai saat dengan melakukan stock barang. Dalam melakukan produksinya, PT. Budi Texindo Prakarsa dapat menghasilkan 42,644 bale pertahunnya, dimana dalam 1 bale berisi 6 karung kumpulan dari cone dengan berat 181,4 kg atau sama dengan 4 kardus. Masing-masing kardus berisikan 45,36 kg dengan 24 cone benang.

Proses bisnis produksi yang berjalan pada PT. Budi Texindo Prakarsa dimulai saat pelanggan melakukan pemesanan order atas barang yang dipesan, lalu plan manager akan membuat perencanaa produksi dan membuat estimasi penjadwalan barang jadi untuk memproduksi benang combed dan benang carded. Setelah melakukan estimasi, maka plan manager akan melakukan penjadwalan terhadap kapan perkiraan barang jadi selesai di buat. Setelah melakukan penjadwalan, bagian PPIC akan melakukan order produksi dan meminta presediaan bahan baku.

Lalu kepala bagian spinning akan mengecek ketersediaan stok bahan baku untuk diserahkan kepada ketua regu. Jika stok bahan baku terdapat di bagian gudang, maka kepala bagian spinning akan membuat bukti keluar bahan baku. Namun jika stok bahan baku telah habis maka kepala bagian spinning akan melakukan pembelian bahan baku dengan membuat surat pembelian bahan baku yang dibuat oleh manager pembelian impor. Lalu ketua regu akan membuat surat perintah produksi dan memberikan instruksi kepada tenaga kerja langsung untuk melakukan produksi.

Produksi barang akan di lakukan oleh tenaga kerja langsung dari bahan baku berupa kapas hingga menjadi benang. Tugas dari tenaga kerja langsung diantaranya adalah membuat laporan keluaran barang jadi, melakukan kontrol terhadap barang jadi yang telah diproduksi untuk memenuhi standar mutu kualitas yang baik dan melakukan packing barang jadi. Setelah selesai melalui ketiga tahapan tersebut lalu tenaga kerja langsung akan membuat surat jalan produksi untuk di serahkan kepada ketua regu. Setelah itu ketua regu melakukan perhitungan terhadap barang jadi yang dihasilkan untuk di serahkan oleh kepala bagian spinning. Kepala bagian spinning akan membuat laporan harian produksi yang akan diserahkan ke bagian manager spinning dan bagian akuntansi.

Lalu barang yang sudah jadi akan di packing ke dalam kardus yang berisi 24 cones (gulungan benang) oleh tenaga kerja langsung yang akan di serahkan dan akan dimasukkan ke dalam gudang atau

melakukan penyerahan barang jadi yang akan di serahkan kepada PPIC untuk membuat evaluasi terhadap laporan produksi. Laporan harian produksi barang jadi pada bagian akuntansi juga akan di lakukan perhitungan harga pokok produksi dengan menggunakan metode perhitungan tradisional.

3.6 Identifikasi Masalah dan Rekomendasi 3.6.1 Identifikasi Masalah

Masalah-masalah yang dihadapi oleh PT. Budi Texindo Prakarsa adalah sebagai berikut :

1. Harga Pokok Produksi tidak diketahui secara pasti karena masih menggunakan perhitungan secara tradisonal sehingga terdapat beberapa alokasi biaya yang kurang tepat dan tidak berdasarkan volume produksi.

2. Dasar alokasi yang digunakan adalah volume produksi yang menyebabkan biaya-biaya yang dibebankan ke produk menjadi kurang tepat oleh karena cost driver yang berbeda.

3. Persediaan bahan baku seringkali tidak sesuai dengan stock yang ada.

4. Adanya kecurangan dalam produksi, dimana jumlah bahan baku dan jumlah hasil produksi tidak sesuai serta tidak diketahui jumlahnya secara pasti.

5. Kurangnya dokumen-dokumen pendukung yang memadai dalam pelaporan produksi yang mengakibatkan kurangnya bukti yang diperlukan untuk melakukan pencatatan aktivitas proses produksi.

3.6.2 Rekomendasi

Rekomendasi dari masalah-masalah di atas dapat di atasi dengan melakukan solusi-solusi terbaik dengan cara:

1. Menghitung harga pokok produksi dengan metode activity based costing sehingga dapat diketahui secara lebih akurat biaya yang dikeluarkan.

2. Perlunya pengawasan lebih detail dan dibuat surat hasil produksi dengan mencantumkan total waste dari bahan baku yang digunakan.

3. Merancang suatu sistem yang menyediakan formulir-formulir yang dibutuhkan untuk proses produksi secara lengkap

4. Menambahkan beberapa departemen baru seperti bagian gudang dan bagian quality kontrol sehingga meminilasisasi kesalahan-kesalahan risiko yang terjadi dalam pabrik serta menghindari kecurangan yang terjadi dalam pabrik .

Perhitungan harga pokok dengan menggunakan satu penggerak biaya seperti volume produksi yang dasar pengalokasian biaya overhead kurang tepat, dikarenakan besar dari biaya overhead masing produk berbanding lurus dengan volume masing-masing produk. Setiap biaya cost driver tunggal akan menyebabkan pengalokasian biaya overhead yang tidak mencerminkan pemakaian biaya overhead yang sesungguhnya.

Dalam perusahaan manufaktur dalam perhitungan tradisonal hanya memperhitungkan biaya bahan baku langsung dan biaya tenaga kerja langsung ke setiap unit output. Maka dari itu, untuk memperbaiki pembebanan biaya overhead pabrik, metode perhitungan yang tepat sehingga hasil perhitungan akurat dan tepat yaitu dengan Activity based costing yang menilai biaya berdasarkan aktivitas pada masing-masing produk.

3.7 Perhitungan Harga Pokok Produk pada PT. Budi Texindo Prakarsa dengan Menggunakan Metode Perhitungan Tradisional

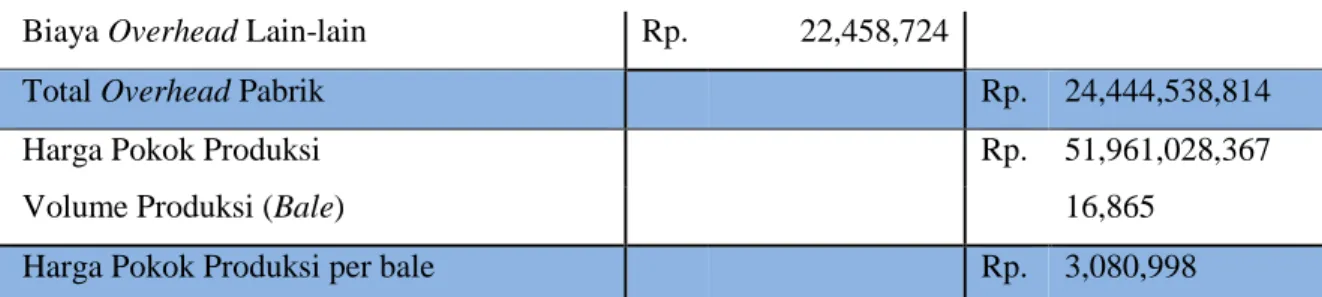

3.7.1 Laporan Harga Pokok Produksi Per Bale untuk Benang Combed PT. Budi Texindo Prakrasa

Laporan Harga Pokok Produksi, Benang Combed Tahun 2013

Keterangan Benang Combed

Biaya Bahan Baku Langsung

Bahan Baku Kapas (Cotton) Rp. 17,601,258,100

Pajak Import Rp. 440,031,453

Total Bahan Baku Langsung Rp. 18,041,289,553

Biaya Tenaga Kerja Langsung 376 orang Rp. 9,475,200,000

Overhead Pabrik

Biaya Bahan Baku Tidak Langsung Rp. 659,196,469

Biaya Wasting 22% dari Bahan Baku Rp. 3,872,276,782

Biaya Tenaga Kerja Tidak Langsung Rp. 395,241,524

Biaya Transport Pengiriman Rp. 45,857,124

Biaya Pemeliharaan Mesin Rp. 2,250,852,478

Biaya Pemeliharaan Kendaraan Pabrik Rp. 32,324,524

Biaya Pemeliharaan Gedung Pabrik Rp. 58,556,724

Biaya Listrik Mesin Rp. 11,870,841,436

Biaya Listrik Pabrik Rp. 2,659,318,759

Biaya Telepon Pabrik Rp. 24,884,524

Biaya Air Mesin Rp. 20,344,485

Biaya Air Pabrik Rp. 15,266,758

Biaya Penyusutan Mesin Rp. 1,857,705,882

Biaya Penyusutan Kendaraan Pabrik Rp. 17,448,552

Biaya Penyusutan Gedung Pabrik Rp. 459,558,823

Biaya Quality control Rp. 55,526,447

Biaya PBB Rp. 39,244,547

Biaya Overhead Lain-lain Rp. 22,458,724

Total Overhead Pabrik Rp. 24,444,538,814

Harga Pokok Produksi Rp. 51,961,028,367

Volume Produksi (Bale) 16,865

Harga Pokok Produksi per bale Rp. 3,080,998

Tabel 3.1 Perhitungan harga pokok produksi per bale berdasarkan sistem tradisonal untuk produk Benang Combed

Pada Tabel 3.1 perhitungan harga pokok produksi per bale untuk produk benang Combed dapat diketahui dari biaya bahan baku langsung dijumlahkan dengan biaya tenaga kerja langsung dan overhead. Totalnya adalah harga pokok produksi secara keseluruhan untuk produk benang Combed adalah Rp. 51,961,028,367 dengan total produksi 16,865 bale. Harga pokok produksi per unit dapat dihitung dengan membagikan harga pokok keseluruhan (Rp. 51,961,028,367) dengan volume produksi (16,865) sehingga hasilnya adalah Rp. 3,080,998.

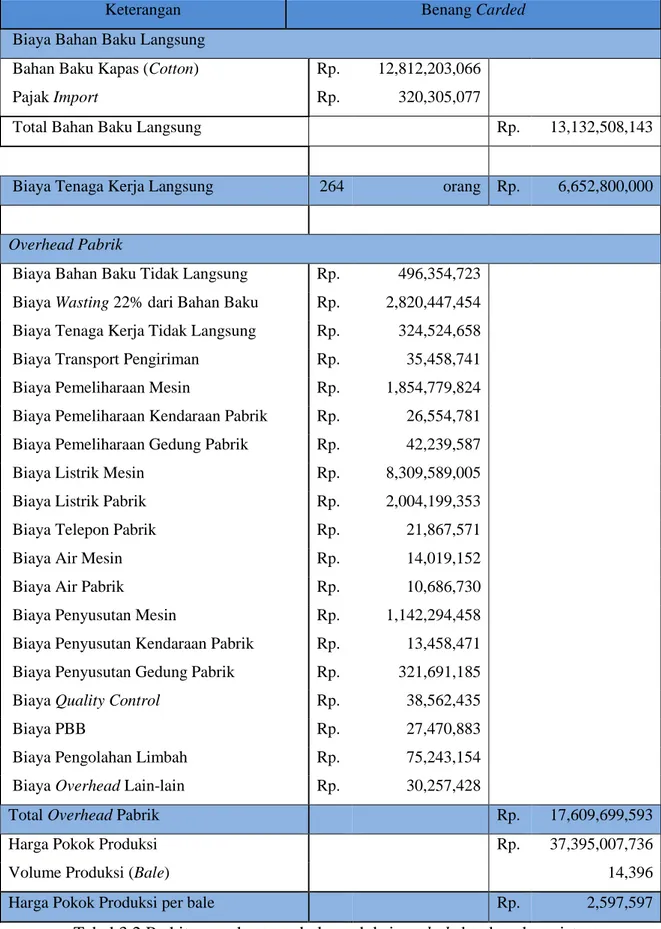

3.7.2 Laporan Harga Pokok Produksi Per Bale untuk Benang Carded

Keterangan Benang Carded

Biaya Bahan Baku Langsung

Bahan Baku Kapas (Cotton) Rp. 12,812,203,066

Pajak Import Rp. 320,305,077

Total Bahan Baku Langsung Rp. 13,132,508,143

Biaya Tenaga Kerja Langsung 264 orang Rp. 6,652,800,000

Overhead Pabrik

Biaya Bahan Baku Tidak Langsung Rp. 496,354,723

Biaya Wasting 22% dari Bahan Baku Rp. 2,820,447,454

Biaya Tenaga Kerja Tidak Langsung Rp. 324,524,658

Biaya Transport Pengiriman Rp. 35,458,741

Biaya Pemeliharaan Mesin Rp. 1,854,779,824

Biaya Pemeliharaan Kendaraan Pabrik Rp. 26,554,781

Biaya Pemeliharaan Gedung Pabrik Rp. 42,239,587

Biaya Listrik Mesin Rp. 8,309,589,005

Biaya Listrik Pabrik Rp. 2,004,199,353

Biaya Telepon Pabrik Rp. 21,867,571

Biaya Air Mesin Rp. 14,019,152

Biaya Air Pabrik Rp. 10,686,730

Biaya Penyusutan Mesin Rp. 1,142,294,458

Biaya Penyusutan Kendaraan Pabrik Rp. 13,458,471

Biaya Penyusutan Gedung Pabrik Rp. 321,691,185

Biaya Quality Control Rp. 38,562,435

Biaya PBB Rp. 27,470,883

Biaya Pengolahan Limbah Rp. 75,243,154

Biaya Overhead Lain-lain Rp. 30,257,428

Total Overhead Pabrik Rp. 17,609,699,593

Harga Pokok Produksi Rp. 37,395,007,736

Volume Produksi (Bale) 14,396

Harga Pokok Produksi per bale Rp. 2,597,597

Tabel 3.2 Perhitungan harga pokok produksi per bale berdasarkan sistem tradisonal untuk produk benang Carded.

Pada Tabel 3.2 perhitungan harga pokok produksi per bale untuk produk benang carded dapat diketahui bahwa biaya bahan baku langsung dijumlahkan dengan biaya tenaga kerja langsung dan overhead. Totalnya adalah harga pokok produksi secara keseluruhan untuk produk. Benang carded adalah Rp. 37,395,007,736 dengan total produksi 14,396 bale. Harga pokok prosuksi per bale dapat dihitung dengan membagikan harga pokok keseluruhan (Rp 37,395,007,736) dengan volume produksi (14,396) sehingga hasilnya adalah Rp. 2,597,597

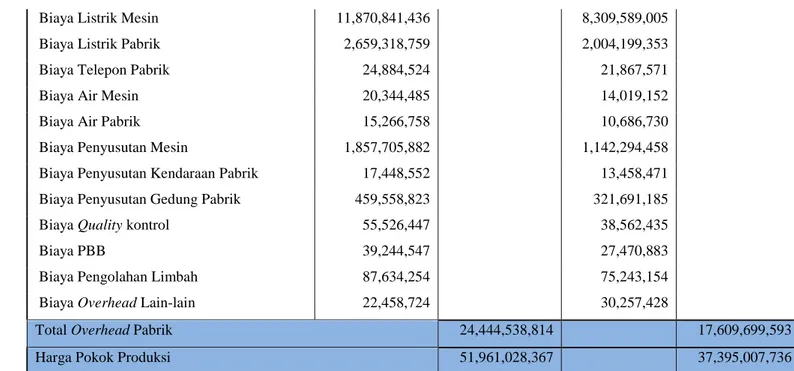

3.8 Perbandingan Perhitungan Harga Pokok Produksi antara Benang Combed dan Benang Carded

PT. Budi Texindo Prakrasa Laporan Harga Pokok Produksi

Tahun 2013 Keterangan

Benang Combed Benang Carded

(dalam rupiah) (dalam rupiah)

Biaya Bahan Baku Langsung

Bahan Baku Kapas (Cotton) 17,601,258,100 12,812,203,066

Pajak Import 440,031,453 320,305,077

Total Bahan Baku Langsung 18,041,289,553 13,132,508,143

Biaya Tenaga Kerja Langsung 376 9,475,200,000 264 6,652,800,000

Overhead Pabrik

Biaya Bahan Baku Tidak Langsung 659,196,469 496,354,723

Biaya Wasting 22% dari Bahan Baku 3,872,276,782 2,820,447,454

Biaya Tenaga Kerja Tidak Langsung 395,241,524 324,524,658

Biaya Transport Pengiriman 45,857,124 35,458,741

Biaya Pemeliharaan Mesin 2,250,852,478 1,854,779,824

Biaya Pemeliharaan Kendaraan Pabrik 32,324,524 26,554,781

Tabel 3.3 Perhitungan harga pokok produksi berdasarkan sistem tradisonal untuk produk Benang Combed dan Benang Carded

Pada Tabel 3.3 perhitungan harga pokok produksi untuk benang Combed adalah Rp. 51,961,028,367, sedangkan Harga Pokok Produksi untuk benang Carded adalah Rp 37,395,007,736 yang didapat dari penjumlahan biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Biaya Listrik Mesin 11,870,841,436 8,309,589,005

Biaya Listrik Pabrik 2,659,318,759 2,004,199,353

Biaya Telepon Pabrik 24,884,524 21,867,571

Biaya Air Mesin 20,344,485 14,019,152

Biaya Air Pabrik 15,266,758 10,686,730

Biaya Penyusutan Mesin 1,857,705,882 1,142,294,458

Biaya Penyusutan Kendaraan Pabrik 17,448,552 13,458,471

Biaya Penyusutan Gedung Pabrik 459,558,823 321,691,185

Biaya Quality kontrol 55,526,447 38,562,435

Biaya PBB 39,244,547 27,470,883

Biaya Pengolahan Limbah 87,634,254 75,243,154

Biaya Overhead Lain-lain 22,458,724 30,257,428

Total Overhead Pabrik 24,444,538,814 17,609,699,593

3.9 Perbandingan Perhitungan Tarif Overhead antara Benang Combed dan Benang Carded

Dari data-data yang telah ada, dapat dihitung tarif biaya overhead per bale untuk jenis benang Combed dan benang Carded, yang dapat dilihat pada tabel berikut. Tabel perhitungan tarif overhead berdasarkan sistem tradisional untuk benang Combed dan benang Carded tahun 2013

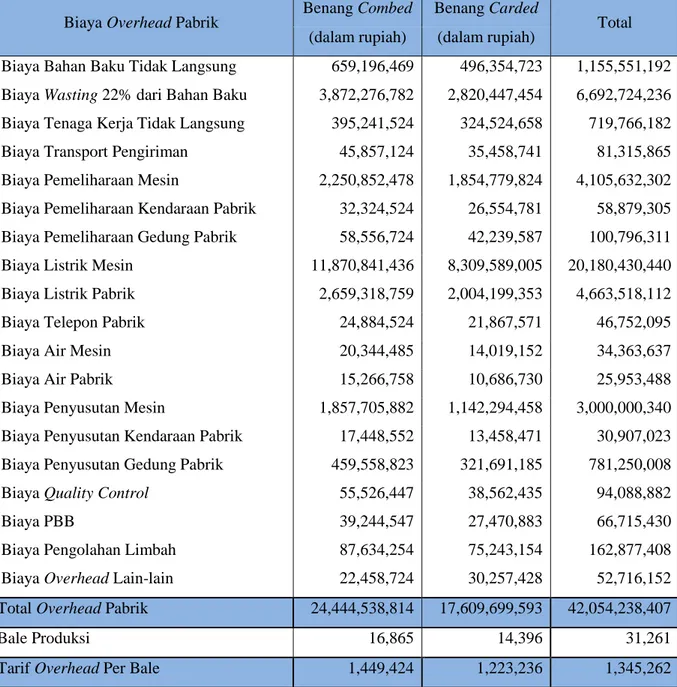

Biaya Overhead Pabrik Benang Combed Benang Carded Total

(dalam rupiah) (dalam rupiah)

Biaya Bahan Baku Tidak Langsung 659,196,469 496,354,723 1,155,551,192

Biaya Wasting 22% dari Bahan Baku 3,872,276,782 2,820,447,454 6,692,724,236

Biaya Tenaga Kerja Tidak Langsung 395,241,524 324,524,658 719,766,182

Biaya Transport Pengiriman 45,857,124 35,458,741 81,315,865

Biaya Pemeliharaan Mesin 2,250,852,478 1,854,779,824 4,105,632,302

Biaya Pemeliharaan Kendaraan Pabrik 32,324,524 26,554,781 58,879,305

Biaya Pemeliharaan Gedung Pabrik 58,556,724 42,239,587 100,796,311

Biaya Listrik Mesin 11,870,841,436 8,309,589,005 20,180,430,440

Biaya Listrik Pabrik 2,659,318,759 2,004,199,353 4,663,518,112

Biaya Telepon Pabrik 24,884,524 21,867,571 46,752,095

Biaya Air Mesin 20,344,485 14,019,152 34,363,637

Biaya Air Pabrik 15,266,758 10,686,730 25,953,488

Biaya Penyusutan Mesin 1,857,705,882 1,142,294,458 3,000,000,340

Biaya Penyusutan Kendaraan Pabrik 17,448,552 13,458,471 30,907,023

Biaya Penyusutan Gedung Pabrik 459,558,823 321,691,185 781,250,008

Biaya Quality Control 55,526,447 38,562,435 94,088,882

Biaya PBB 39,244,547 27,470,883 66,715,430

Biaya Pengolahan Limbah 87,634,254 75,243,154 162,877,408

Biaya Overhead Lain-lain 22,458,724 30,257,428 52,716,152

Total Overhead Pabrik 24,444,538,814 17,609,699,593 42,054,238,407

Bale Produksi 16,865 14,396 31,261

Tarif Overhead Per Bale 1,449,424 1,223,236 1,345,262

Tabel 3.4 Perhitungan tarif overhead pabrik berdasarkan sistem tradisonal untuk produk benang Combed dan benang Carded

Pada Tabel 3.4, Pada perhitungan tarif overhead pabrik berdasarkan sistem tradisional untuk benang Combed dan benang Carded per bale adalah Rp. 1,345,262 yang didapat dari total biaya overhead pabrik dibagi dengan total jumlah bale yang diproduksi.

3.10 Perbandingan Perhitungan Harga Pokok Produksi Benang pada Combed dan Benang Carded

PT. Budi Texindo Prakrasa Laporan Harga Pokok Produksi per Bale

Benang Combed dan Benang Carded Tahun 2013

Keterangan Benang Combed Benang Carded

Biaya Bahan Baku Langsung Rp. 18,041,289,553 Rp. 13,132,508,143

Biaya Tenaga Kerja Langsung Rp. 9,475,200,000 Rp. 6,652,800,000

Biaya Overhead Pabrik :

Rp. 1,449,424 X 16,865 Bale Rp. 24,444,538,814

Rp. 1,223,236 X 14,396 Bale Rp. 17,609,699,593

Total Harga Pokok Produksi Rp. 51,961,028,367 Rp. 37,395,007,736

Volume Produksi (Bale) 16,865 14,396

Harga Pokok Produksi Per Bale Rp. 3,080,998 Rp. 2,597,597

Tabel 3. 5 Perhitungan Harga Pokok Produksi Per Bale berdasarkan sistem tradisonal untuk produk benang Combed dan benang Carded.

Pada Tabel 3.5 perhitungan Harga Pokok Produksi per bale pada produk benang Combed dengan sistem tradisional adalah Rp. 3,080,998 sedangkan untuk produk benang Carded adalah Rp. 2,597,597. Untuk Harga Pokok Produksi per bale diperoleh dari total keseluruhan harga pokok produksi (penjumlahan dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik) dibagi dengan volume produksi per produk (bale).

Dari kedua hasil produksi di atas diperoleh bahwa terdapat beberapa alokasi biaya yang kurang tepat dan tidak berdasarkan volume produksi. Biaya tersebut meliputi biaya tenaga kerja tidak langsung, biaya penyusutan mesin, biaya pemeliharaan mesin, biaya pemeliharaan kendaraan, biaya pemeliharaan kendaraan, biaya penyusutan gedung pabrik, dan biaya trasportasi. Maka dari itu, bila dasar alokasi yang di gunakan adalah volume produksi, biaya-biaya yang dibebankan ke produk menjadi kurang tepat oleh karena cost driver yang berbeda.