BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Perbankan

2.1.1.1 Pengertian Perbankan

Kata bank berasal dari bahasa Italia ‘banca’ yang berarti tempat penukaran uang. Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang lebih dikenal sebagai banknote. Menurut Undang-Undang Negara Republik Indonesia Nomor 10 Tahun 1998 (perubahan UU Nomor 7 Tahun 1992) tentang perbankan: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Dari pengertian diatas diketahui bahwa aktivitas perbankan adalah menghimpun dan menyalurkan dana masyarakat dalam rangka meningkatkan taraf hidup masyarakat. Dari aktivitas menghimpun

maupun dalam aktivitas menyalurkan dana tersebut, perbankan mendapatkan laba.

2.1.1.2 Jenis-jenis Bank

Menurut Kasmir (2008: 35), adapun jenis perbankan dewasa ini dapat ditinjau dari beberapa segi antara lain:

1. Dilihat dari segi fungsinya a) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan prinsip-pinsip syariah mendasari kegiatan bank ini, dimana dalam aktivitasnya memberikan jasa dalam lalu lintas pembayaran.

b) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakankegiatan usaha secara konvensional dan prinsip-pinsip syariah mendasari kegiatan bank ini, dimana dalam aktivitasnya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari segi kepemilikannya a) Bank Milik Pemerintah

Bank milik pemerintah adalah bank yang akte pendiriannya dan juga modal usahanyadimiliki oleh pemerintah sehingga seluruh keuntungan bank ini sudah tentu dimiliki oleh pemerintah pula.

b) Bank Milik Swasta Nasional

Bank milik swasta nasional adalah bank yangseluruh atau sebagian besarnya dimiliki oleh swasta nasional dimana akte pendiriannya pun dimiliki oleh swasta, sehingga dengan begitu pembagian keuntungan usahanya untuk keuntungan swasta pula.

3. Dilihat dari segi status a) Bank Devisa

Bank devisa adalah bank yang dapat atau diizinkan melakukan transaksi ke luar negeri sertatransaksi-transaksi yang berhubungan dengan mata uang asing. b) Bank Non Devisa

Bank non devisa adalah bank yang tidak dapat dan belum memiliki izin untuk melakukan transaksi seperti bank devisa sehingga tidak dapat melakukan transaksi ke luar negeri serta transaksi-transaksi yang berhubungan dengan mata uang asing.

4. Dilihat dari segicara menentukan harga

a) Bank yang Berdasarkan Prinsip Konvensional

Dalam kegiatannya mencari keuntungan serta menentukan harga kepada nasabahnya, bank yang berdasarkan konvensional menggunakan dua metode sebagai berikut:

1. Bunga ditetapkan sebagai harga, untuk produk simpanan seperti giro, tabungan maupun deposito. Dan begitu juga harga untuk produk pinjamannya (kredit) ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga dengan cara ini dikenal sebagaispread based.

2. Untuk jasa-jasa dan kegiatan bank lainnya pihak perbankan menetapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Metode yang digunakan dalam pengenaan biaya ini dikenal sebagai fee based.

b) Bank yang Berdasarkan Prinsip Syariah

Dalam kegiatannya mencari keuntungan serta menentukan harga kepada nasabahnya, bank yang berdasarkan syariah menggunakan lima metode sebagai berikut:

1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

2) Pembiayaan berdasarkan prinsip penyertaan modal (musyarakah).

3) Prinsip jual beli barang dengan memperoleh keuntungan (murabahah).

4) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

5) Adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2.1.1.3 Sumber Dana Bank

Menurut Triandu (2008:96), pada dasarnya suatu bank mempunyai empat alternatif untuk menghimpun dana untuk kepentingan usahanya, yaitu :

a. Dana sendiri

Dana sendiri ini dapat berupa modal disetor, dana dari penjualan saham di bursa efek ,akumulasi laba ditahan, cadangan – cadangan dan agio saham.

Dana dari deposan ini dapat berupa giro, tabungan dan deposito berjangka yang berasal dari nasabah perorangan atau badan.

c. Dana pinjaman

Dana pinjaman ini dapat berupa call money, pinjaman antar bank, kredit dan likuiditas Bank Indonesia

d. Sumber dana lain

Sumber – sumber tersebut berasal dari setoran jaminan, dana transfer, surat berharga pasar uang dan diskonto Bank Indonesia.

2.1.1.4 Alokasi Dana Bank

Dana yang telah berhasil dihimpun dari berbagai sumber perlu dikelolasecara efektif dan efisien dengan mempersiapkan strategi penempatan danaberdasarkan rencana yang telah ditetapkan. Menurut Siamat (2005:236), penggunaan dana bank pada prinsipnya dapat diklasifikasikan berdasarkan prioritas penggunaan dana dan sifat aktiva bank :

1. Prioritas penggunaan dana

Penggunaan dana bank berdasarkan prioritas penggunaan dana adalah sebagai berikut :

Cadangan primer dimaksudkan antara lain untuk memenuhi ketentuan likuiditas wajib minimum dan keperluan operasi bank sehari-hari termasuk untuk memenuhi semua penarikan simpanan dan permintaan kredit nasabah.

b. Cadangan sekunder (secondary reserve)

Cadangan sekunder dapat digunakan untuk memenuhi kebutuhan kebutuhan likuiditas yang jangka waktunya diperkirakan kurang darisatu tahun.Cadangan sekunder ini semata-mata dimaksudkan untuk kebutuhan likuiditas dan untuk memperoleh keuntungan.

c. Penyaluran kredit

Penyaluran kredit merupakan kegitan utama bank. Oleh karena itu sumber pendapatan utama bank berasal dari kegiatan usaha ini.

2. Penggunaan dana menurut sifat aktiva

Penggunaan dana ini dapat dibedakan sebagai berikut : a. Akiva tidak produktif (non-earning assets)

Aktiva tidak produktif merupakan penanaman dana ke dalam aktiva yang tidak memberikan hasil bagi bank.

b. Aktiva produktif (earning assets)

Aktiva produktif merupakan semua penanaman dana dalam rupiahdan valuta asing yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya.

2.2 Rentabilitas

2.2.1 Pengertian Dan Konsep Rentabilitas

Salah satu ukuran utama keberhasilan perusahaan didalam mengelola usahanya adalah tingkat rentabilitasnya. Rentabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dalam semua modal yang bekerja didalamnya. Semua modal yang bekerja dalam perusahaan adalah modal sendiri dan modal pinjaman. Menurut para ahli menyatakan bahwa :

Sofyan Syafri Harahap (2001 : 66), Rasio rentabilitas menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, dan sebagainya.

Agus Sartono (2001 : 125), “Rentabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupu n modal sendiri”.

Bambang Riyanto (2001 : 35), “Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu”.

Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dan umumnya dirumuskan sebagai berikut :

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 =ML x 100%

Yang mana L adalah merupakan jumlah laba yang diperoleh selama periode tertentu dan M adalah modal atau aktiva yang digunakan untuk menghasilkan laba tersebut. Cara untuk menilai rentabilitas suatu perusahaan ada bermacam-macam dan tergantung laba dan aktiva atau modal mana yang akan diperbandingkan satu dengan yang lainnya. Apakah yang akan diperbandingkan itu laba yang berasal dari operasi atau usaha, atau laba netto sesudah pajak dengan aktiva operasi, atau laba netto sesudah pajak diperbandingkan dengan keseluruhan aktiva “Tangible”, ataukah yang akan diperbandingkan itu laba netto sesudah pajak dengan jumlah modal sendiri.

Dalam hal mengenai konsep rentabilitas penulis hanya membahas mengenai dua penilaian rentabilitas perusahaan, yaitu :

1. Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase. Maka dirumskan sebagai berikut :

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝐸𝐸𝐸𝐸𝐸𝐸𝑅𝑅𝐸𝐸𝐸𝐸𝑅𝑅 =Modal Sendiri + Modal Asing x 100%Laba Usaha

Maka dari itu, pengertian rentabilitas sering dipergunakan untuk mengukur efisiensi penggunaan modal didalam suatu perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan modal. Modal yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah modal yang bekerja didalam perusahaan (Operating Capital/ asset). Dengan demikian, maka modal yang ditanamkan dalam perusahaan lain atau modal yang ditanamkan dalam efek (kecuali perusahaan-perusahaan kredit) tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

Demikan pula laba yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah laba yang berasal dari operasinya, yaitu yang disebut laba usaha (Net Operating Income). Dengan demikian maka yang diperoleh dari usaha-usaha diluar perusahaan atau dari efek (misalnya dividen, coupont, dan lain-lain) tidak diperhitungkan dalam menghitung rentabilitas ekonomi. Pada umumnya masalah rentabilitas lebih penting dari pada masalah laba karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisien baru dapat diketahui dengan membandingkan laba yang baru diperoleh itu dengan kekayaan atau modal yang

menghasilkan laba tersebut atau dengan kata lain ialah menghitung rentabilitasnya.

Dengan demikian maka yang harus diperhatikan oleh perusahaan ialah tidak hanya bagaimana usaha untuk memperoleh laba yang tinggi, tetapi yang lebih penting adalah usaha untuk mempertinggi rentabilitasnya. Maka agar tingkat rentabilitasnya dapat dipertinggi, kita harus mengetahui faktor-faktor rentabilitas ekonomi / Earning

Power. Tinggi rendahnya earning power ditentukan oleh dua faktor,

yaitu :

1. Profit Margin, yaitu perbandingan antara “Net Operating

Income” dengan “Net Sales”, perbandingannya dinyatakan dengan

persentase :

𝑃𝑃𝑃𝑃𝐸𝐸𝑃𝑃𝑅𝑅𝑅𝑅 𝑀𝑀𝑅𝑅𝑃𝑃𝑀𝑀𝑅𝑅𝑅𝑅 =𝑁𝑁𝑅𝑅𝑅𝑅 𝑂𝑂𝑂𝑂𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑀𝑀 𝐼𝐼𝑅𝑅𝐼𝐼𝐸𝐸𝐸𝐸𝑅𝑅𝑁𝑁𝑅𝑅𝑅𝑅 𝑆𝑆𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 x 100%

Dengan kata lain dapatlah dikatakan bahwa profit margin

ialah selisih antara net sales dengan “Operating Expense” ( harga pokok penjualan + biaya administrasi + biaya penjualan + biaya umum ), selisih yang mana dinyatakan dalam persentase dari net sales.

Besar kecilnya profit margin pada setiap transaksi sales

kecilnya laba usaha atau net operating income tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating

expense). Dengan jumlah operating expense tertentu profit margin

dapat diperbesar dengan menekan atau memperkecil sales, atau dengan menekan atau memperkecil operating expense. Dengan demikian maka ada 2 alternatif dalam usaha untuk memperkecil

profit margin, yaitu :

• Dengan menambah biaya usaha (operating expense) sampai tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya, atau dengan kata lain tambahan sales harus lebih besar daripada tambahan operating expense. Perubahan besarnya

sales dapat disebabkan karena perubahan harga jual per unit

produk sudah ditentukan. Dengan demikian dapatlah dikaitkan bahwa pengertian menaikkan tingkat sales disini dapat berarti memperbesar pendapatan dari sales dengan jalan :

a) Memperbesar volume sales unit pada tingkat harga penjualan tertentu. Atau,

b) Menaikkan harga penjualan per unit produk pada luas sales dalam unit tertentu.

• Dengan mengurangi pendapatan dari sales sampai pada tingkat tertentu diusahakan adanya pengurangan operating expense

yang sebesar-besarnya, atau dengan kata lain mengurangi biaya usaha relatif lebih besar dibandingkan dengan berkurangnya

pendapatan dari sales. Meskipun jumlah sales selama periode tertentu berkurang, tetapi oleh karena disertai dengan berkurangnya

operating expense yang lebih sebanding maka akibatnya ialah

bahwa profit marginnya makin besar.

2. Turnover of operating asset (Tingkat perputaran aktiva

usaha), yaitu kecepatan berputarnya operating assetdalam suatu periode tertentu. Turnover tersebut dapat ditentukan dengan membagi net sales dengan operating asset.

𝑇𝑇𝑇𝑇𝑃𝑃𝑅𝑅𝐸𝐸𝑇𝑇𝑅𝑅𝑃𝑃 𝐸𝐸𝑃𝑃 𝑂𝑂𝑂𝑂𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑀𝑀 𝐴𝐴𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 =𝑂𝑂𝑂𝑂𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑀𝑀 𝐴𝐴𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑁𝑁𝑅𝑅𝑅𝑅 𝑆𝑆𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅

Dengan demikian dapatlah dikatakan bahwa profit margin

dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales, sedangkan “operating asset turnover” dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada kecepatan perputaran operating asset dalam suatu periode tertentu. Maka dari itu percampuran kedua efisiensi profit margin dan

operating asset turnover menentukan tinggi rendahnya earning

power. Semakin tinggi tingkat profit margin atau operating asset

naiknya earning power. Hubungan antara profit margin dengan

operating asset turnover dapatlah digambarkan sebagai berikut :

𝑃𝑃𝑃𝑃𝐸𝐸𝑃𝑃𝑅𝑅𝑅𝑅 𝑀𝑀𝑅𝑅𝑃𝑃𝑀𝑀𝑅𝑅𝑅𝑅 × 𝑂𝑂𝑂𝑂𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑀𝑀 𝐴𝐴𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝑇𝑇𝑇𝑇𝑃𝑃𝑅𝑅𝐸𝐸𝑇𝑇𝑅𝑅𝑃𝑃 = 𝐸𝐸𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝑀𝑀 𝑂𝑂𝐸𝐸𝑝𝑝𝑅𝑅𝑃𝑃 𝑁𝑁𝑅𝑅𝑅𝑅 𝑂𝑂𝑂𝑂𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑀𝑀 𝐼𝐼𝑅𝑅𝐼𝐼𝐸𝐸𝐸𝐸𝑅𝑅 𝑁𝑁𝑅𝑅𝑅𝑅 𝑆𝑆𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 × 𝑁𝑁𝑅𝑅𝑅𝑅 𝑆𝑆𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝑁𝑁𝑅𝑅𝑅𝑅 𝑂𝑂𝑂𝑂𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑀𝑀 𝐴𝐴𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 = 𝑁𝑁𝑅𝑅𝑅𝑅 𝑂𝑂𝑂𝑂𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑀𝑀 𝐼𝐼𝑅𝑅𝐼𝐼𝐸𝐸𝐸𝐸𝑅𝑅 𝑁𝑁𝑅𝑅𝑅𝑅 𝑂𝑂𝑂𝑂𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑀𝑀 𝐴𝐴𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅

Tinggi rendahnya operating Asset Turnover selama periode tertentu ditentukan oleh 2 faktor, yaitu : net sales dan operating asset. Dengan jumlah operating asset tertentu, makin besarnya jumlah sales

selama periode tertentu mengakibatkan makin tingginya turnover nya. Demikian pula halnya luas sales tertentu dengan makin kecilnya

operating asset akan mengakibatkan makin tingginya turnover nya.

Maka untuk mendampingi operating asset turnover terdapat 2 cara, yaitu :

a) Dengan menambah modal usaha (operating asset) sampai pada tingkat tertentu diusahakan tercapainya tambahan sales

yang sebesar-besarnya.

b) Dengan mengurangi sales sampai pada tingkat tertentu diusahakan penurunan atau pengurangan operating asset

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri atau sering juga dinamakan rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut dilain pihak. Atau dengan kata lain dapatlah dikatakan bahwa rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan. Dilain sisi, adapun seorang ahli yang menyatakan bahwa :

Syamsudin ( 2001 : 64), “Rentabilitas modal sendiri (Return On

Equity) merupakan suatu pengukuran dari penghasilan (income) yang

tersedia bagi pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan didalam perusahaan”.

Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan atau income tax (EAT = Earning After Tax). Sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja didalam perusahaan.

Namun dalam penggunaan retabilitas modal sendiri disini penulis menggunakan variabel Return On Equity sebagai titik hitung untuk rentabilitas modal sendiri. Return On Equity dinyatakan dalam persentase, yaitu :

𝑅𝑅𝑅𝑅𝑅𝑅𝑇𝑇𝑃𝑃𝑅𝑅 𝑂𝑂𝑅𝑅 𝐸𝐸𝐸𝐸𝑇𝑇𝑅𝑅𝑅𝑅𝐸𝐸 (𝑅𝑅𝑂𝑂𝐸𝐸) =Laba Bersih Setelah PajakPendapatan x 100%

Dimana hasil pengembalian ekuitas atau Return On Equity (ROE) atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri semakin tinggi maka rasio ini akan semakin tinggi. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Menurut Hanafi dan Halim (2007 : 87), angka yang tingi untuk ROE menunjukkan tingkat profitabilitas atau rentabilitas usaha yang tinggi. Rasio ROE tidak memperhitungkan dividen maupun capital gain untuk pemegang saham. Karena rasio ini bukan pengukur return

yang diterima pemegang saham yang sebenarnya. Menurut Husnan dan Pudjiastuti (1998 : 74), Return On Investment menunjukkan seberapa banyak laba yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan.

ROE dipengaruhi oleh ROA dan tingkat penggunaan utang. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan. Apabila proporsi utang semakin besar maka rasio ini juga akan semakin besar. Rasio atau pedoman yang baik adalah antar 20%-40%.

Dengan memahami ROE secara mendalam, kita akan menemukan tiga hal penting diantaranya:

1) Kemampuan perusahaan menghasilkan laba (profitability). 2) Efisiensi perusahaan dalam mengelola aset (assets

management).

3) Hutang yang dipakai dalam melakukan usaha (financial

leverage).

2.2.2 Hubungan Antara Rentabilitas Ekonomi Dengan Rentabilitas Modal Sendiri

Pengaruh dari perubahan rentabilitas ekonomi terhadap rentabilitas modal sendiri pada berbagai tingkat penggunaan modal asing, secara teoritis dapatlah dikatakan bahwa makin tingginya rentabilitas ekonomi (dengan tingkat bunga tetap), penggunaan modal asing yang lebih besar akan mengakibatkan kenaikan rentabilitas modal sendiri. Dengan kata lain dapat dikatakan bahwa dalam keadaan yang demikian suatu perusahaan yang menggunakan modal asing yang lebih besar akan memperoleh kenaikan

rentabilitas modal sendiri yang lebih besar dari pada perusahaan lain yang mempunyai jumlah modal asing yang lebih kecil.

Sebaliknya, dalam situasi ekonomi yang memburuk dimana rentabilitas ekonomi perusahaan pada umumnya menurun, perusahaan yang mempunyai modal asing yang besar akan mengalami penurunan rentabilitas modal sendiri yang lebih besar dari pada perusahaan lain yang mempunyai jumlah modal asing yang lebih sedikit.

2.3 Non Performing Loan

Net Performing Loan adalah tingkat pengembalian kredit yang diberikan

deposan kepada bank, dengan kata lain NPL adalah tingkat pengembalian kredit bermasalah atau kredit macet pada bank tersebut. NPL diketahui dengan cara menghitung Pembiayaan Non Lancar Terhadap Total Pembiayaan. Apabila semakin rendah NPL maka bank tersebut akan semakin mengalami keuntungan, sebaliknya bila tingkat NPL tinggi maka bank tersebut akan mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet. Peningkatan NPL yang terjadi pada masa krisis secara langsung berpengaruh terhadap menurunnya likuiditas bagi sektor perbankan karena tidak adanya uang masuk baik yang berupa pembayaran pokok maupun bunga pinjaman dari kredit-kredit yang macet. Sehingga bila dibiarkan terus maka akan mempengaruhi tingkat kepercayaan masyarakat.

𝑁𝑁𝑃𝑃𝑁𝑁 =

pembiayaan tidak lancartotal pembiayaanx 100%

Besarnya NPL yang diperbolehkan oleh Bank Indonesia saat ini adalah maksimal 5%, jika melebihi 5% maka akan mempengaruhi penilaian Tingkat Kesehatan Bank yang bersangkutan.

Selamet Riyadi (2006:32), “semakin besar tingkat NPL menunjukkan bahwa ban ktersebut tidak profesional dalam pengelolaan kreditnya, sekaligus memberikan indikasi bahwa tingkat risiko atas pemberian kredit pada bank tersebut cukup tinggi searah dengan tingginya NPL yang dihadapi bank”.

2.4 Loan To Deposit Ratio

Pengertian Loan to Deposit Ratio (LDR) menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah “Loan to Deposit Ratio

(LDR) merupakan rasio kredit yang diberikan terhadap dana pihak ketiga (giro, tabungan, sertifikat deposito, dan deposito)”.

Pengertian Loan to Deposit Ratio menurut Abra Puspa Ghani Talattov dan FX Sugiyanto (2008), “LDR menunujukkan rasio dana kredit terhadap pihak ketiga”.

Pengertian Loan to Deposit Ratio (LDR) menurut Selamet Riyadi (2006 : 195) , “LDR adalah perbandingan antara total kredit yang diberikan dengan total dana pihak ketiga (DPK) yanbg dapat dihimpun bank”.

Dari pengertian diatas dapat disimpulkan bahwa pengertian Loan to Deposit

Ratio (LDR) adalah rasio keuangan yang merupakan hasil dari perbandingan

antara jumlah kredit yang disalurkan dengan Dana Pihak Ketiga yang dihimpun oleh bank tersebut. Kegunaan LDR adalah untuk menilai likuiditas sebuah bank, juga untuk menunjukkan bagaimana kemampuan bank dalam menghimpun dana dan menyalurkannya kembali kemasyarakat.

Rumus perhitungan Loan to Deposit Ratio menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 adalah:

𝑇𝑇𝐸𝐸𝑅𝑅𝑅𝑅𝑅𝑅 𝐾𝐾𝑃𝑃𝑅𝑅𝐾𝐾𝑅𝑅𝑅𝑅

Total Dana Pihak Ketiga X100%

2.5 Net Interest Margin

Pengertian Net Interest Margin (NIM) menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 adalah “Net Interset Margin (NIM) merupakan perbandingan antara pendapatan bunga bersih terhadap rata-rata aktiva produktifnya”.

Menurut Surat Edaran BI No.3/30/DPNP tanggal 14 Desember 2001, “NIM diukur dari perbandingan antara pendapatan bunga bersih terhadap aktiva produktif”.

Selamet Riyadi (2006:21), “Net Interest Margin (NIM) merupakan perbandingan antara presentase hasil bunga terhadap total asset atau terhadap total

earning assets”.

Abra Puspa Ghani Talattov dan FX Sugiyanto (2008), “NIM merupakan selisih bunga simpanan (dana pihak ketiga) dengan bunga pinjaman”.

Dengan demikian, Net Interest Margin pada dasarnya adalah rasio keuangan hasil dari perbandingan antara pendapatan dari bunga terhadap aktiva, yang juga merupakan selisih antara bunga simpanan dan bunga pinjaman. Sementara itu, kegunaan Net Interest Margin (NIM) adalah untuk menilai kemampuan manajemen sebuah bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Nilai dari Net Interest Marginperusahaan

perbankan dapat dihitung dengan mempergunakan rumus sebagai berikut : NIM = Interest Income − Interest Expense Total Asset × 100%

2.6 Penelitian Terdahulu

Dikarenakan sangat jarangnya penelitian yang berhubungan dengan rentabilitas modal sendiri maka penulis membandingkan penelitiannya dengan variabel dependen dari tingkat profitabilitas yang diwakilkan oleh ROA. Dikarenakan perbedaan yang ada secara garis umumnya adalah jika ROA menggambarkan tingkat pengembalian termasuk capital gain dan dividen pada pemegang saham maka ROE menggambarkan tingkat pengembalian modal yang

digunakan untuk kegiatan operasional perbankan namun tidak termasuk tingkat pengembalian capital gain dan dividen. Adapun beberapa tinjauan penelitian terdahulu yang juga berkaitan dengan pengaruh loan to deposit ratio, non performing loan, dan net interest margin terhadap ROA perbankan tercantum pada tabel 2.1 di bawah ini.

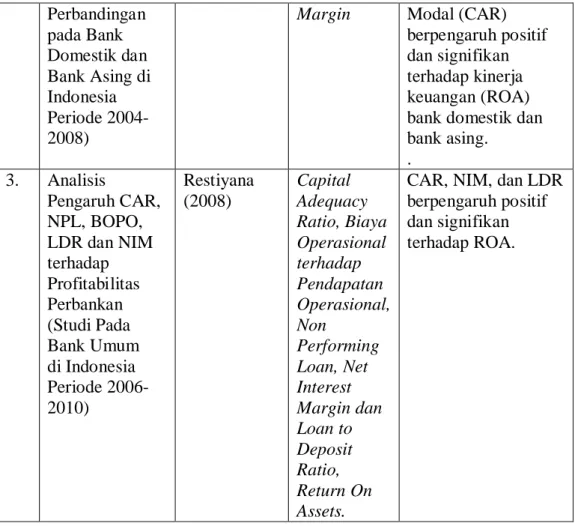

Tabel 2.1

Tinjauan Penelitian Terdahulu No Judul Penelitian Peneliti Variabel Penelitian Hasil Penelitian 1. Analisis Pengaruh Rasio CAR, BOPO, NPL, NIM, dan LDR Terhadap Kinerja Keuangan Perbankan (Studi Kasus Perusahaan Perbankan Yang Tercatat di BEJ Periode Juni 2002-Juni 2007) Pandu Mahardian, S.T (2008) Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional, Non Performing Loan, Net Interest Margin dan Loan to Deposit Ratio, Return On Assets

CAR, NIM, dan LDR berpengaruh positif dan signifikan terhadap ROA. BOPO berpengaruh negatif dan signifikan terhadap ROA. NPL berpengaruh negatif terhadap ROA namun tidak signifikan. 2. Analisis Pengaruh Efisiensi Operasi, Risiko Kredit, Risiko Pasar, dan Modal Terhadap Kinerja Keuangan Perbankan(Studi Anisa Nursatyani (2008) Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional, Non Performing Loan, Net Interest BOPO, NPL berpengaruh negatif dan signifikan terhadap kinerja keuangan (ROA) bank domestik dan bank asing.

bank domestik dan bank asing. Risiko pasar (NIM) dan

Perbandingan pada Bank Domestik dan Bank Asing di Indonesia Periode 2004-2008)

Margin Modal (CAR)

berpengaruh positif dan signifikan terhadap kinerja keuangan (ROA) bank domestik dan bank asing. . 3. Analisis Pengaruh CAR, NPL, BOPO, LDR dan NIM terhadap Profitabilitas Perbankan (Studi Pada Bank Umum di Indonesia Periode 2006-2010) Restiyana (2008) Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional, Non Performing Loan, Net Interest Margin dan Loan to Deposit Ratio, Return On Assets.

CAR, NIM, dan LDR berpengaruh positif dan signifikan terhadap ROA.

2.7 Kerangka Konseptual

Kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut : Gambar 2.1 Kerangka Konseptual H1 H2 H3 NPL (X1) LDR (X2) NIM (X3) Rentabilitas Modal Sendiri (ROE) (Y)

Dalam penelitian ini, variabel dependen atau variabel terikat adalah rentabilitas yang dilambangkan oleh Return On Equity (ROE) dan variabel independen atau variabel yang mempengaruhi terdiri dari Non Performing Loan,

Loan To Deposit Ratio, dan Net Interest Margin.

Secara teoritis, variabel NPL memiliki hubungan negatif terhadap rentabilitas, sedangkan variabel LDR memiliki hubungan positif terhadap rentabilitas. Dimana hal tersebut berarti apabila risiko kredit meningkat maka rentabilitas akan menurun, sedangkan apabila tingkat likuiditas meningkat maka rentabilitas juga akan meningkat. Sedangkan variabel NIM memiliki hubungan positif terhadap rentabilitas dimana jika semakin besar NIM maka hal tersebut menunjukkan meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

2.8 Hipotesis Penelitian

Berdasarkan tinjauan dari penelitian terdahulu maka hipotesis dalam penelitian ini adalah :

H1 : Non Performing Loan berpengaruh terhadap Rentabilitas. H2 : Loan To Deposit Ratio berpengaruh terhadap Rentabilitas. H3 : Net Interest Margin berpengaruh terhadap Rentabilitas.

H4 : Non Performing Loan (NPL), Loan To Deposit Ratio (LDR), Net Interest

Margin (NIM) secara bersama-sama berpengaruh terhadap Rentabilitas modal