BAB IX

ASPEK PEMBIAYAAN

Bab ini berisikan penjelasan mengenai Profil APBD Kabupaten/Kota, profil investasi dan proyeksi investasi dalam pembangunan Bidang Cipta Karya, serta strategi peningkatan investasi bidang Cipta Karya.

9.1.

ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan: (a). total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya; (b). memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5; (c). persyaratan lain yang ditetapkan calon pemberi pinjaman; (d). tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah; (e). pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari: (a). Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah. (b). Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung. (c). Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut: (a). Bidang Infrastruktur Air Minum. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:Jumlah masyarakat berpenghasilan rendah; Tingkat kerawanan air minum. (b) Bidang Infrastruktur Sanitasi DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis: kerawanan sanitasi; cakupan pelayanan sanitasi.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

9.2.

PROFIL APBD KABUPATEN TABANAN

Sesuai Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintah Daerah Propinsi dan Pemerintah Daerah Kabupaten/Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintah daerah yang menjadi kewenangannya. Urusan pemerintah daerah dimaksud meliputi : Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Kebijakan desentralisasi dan otonomi daerah telah mendorong Pemerintah Daerah untuk meningkatkan kemampuan dalam mengumpulkan Pendapatan Asli Daerah (PAD) dengan maksud agar ketergantungan dari Pemerintah Pusat dapat dikurangi. Tekad Pemerintah Pusat untuk meningkatkan peran Pemerintah Daerah dalam mengelola daerahnya sendiri dipertegas dengan lahirnya Undang-undang Otonomi Daerah, yang terdiri dari UU No. 32 Tahun 2004 tentang Pemerintahan Daerah menggantikan UU No. 22 Tahun 1999 dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah menggantikan UU No. 25 Tahun 1999. Dengan demikian daerah telah memposisikan dirinya pada posisi yang sangat strategis dalam perencanaan, pelaksanaan, dan pengendalian pembangunan untuk meningkatkan kesejahteraan masyarakat.

Perbedaan yang relatif tinggi dan semakin meningkat tersebut merupakan salah satu indicator kesenjangan pendapatan antar daerah Kabupaten/Kota se-Bali pasca digulirkannya otonomi daerah. Hal ini menunjukkan bahwa dengan otonomi daerah masih belum mampu mengatasi kesejangan pendapatan daerah dalam usaha membiayai pengeluaran daerah guna meningkatkan kesejahteraan masyarakat. Kondisi ini juga terjadi di Kabupaten Tabanan yang berada pada urutan ke empat (13.89 persen). Rendahnya kontribusi PAD terhadap total penerimaan APBD mengindikasikan masih dominannya peranan bantuan dana dari pemerintah pusat untuk membiayai pengeluaran daerah agar tetap berkesinambungan. Ketergantungan daerah yang tinggi terhadap pusat tersebut menimbulkan kesan pelaksanaan dekonsentrasi lebih dominan bila dibandingkan dengan desentralisasi sehingga karenanya akan membuka peluang yang besar bagi pemerintah pusat melakukan intervensi dalam berbagai kebijakan pengelolaan keuangan dan pembangunan daerah.

Perkembangan Pendapatan dan Belanja Daerah Tahun Kabupaten Tabanan Tahun 2009-2013 dapat dilihat sebagaimana tabel berikut.

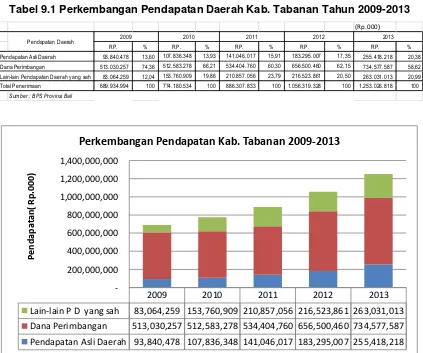

Tabel 9.1 Perkembangan Pendapatan Daerah Kab. Tabanan Tahun 2009-2013

Gambar 9.1 Perkembangan Pendapatan Kab. Tabanan 2009-2013 (Rp.000)

RP. % RP. % RP. % RP. % RP. %

Pendapatan Asli Daerah 93.840.478 13,60 107.836.348 13,93 141.046.017 15,91 183.295.007 17,35 255.418.218 20,38 Dana Perimbangan 513.030.257 74,36 512.583.278 66,21 534.404.760 60,30 656.500.460 62,15 734.577.587 58,62 Lain-lain Pendapatan Daerah yang sah 83.064.259 12,04 153.760.909 19,86 210.857.056 23,79 216.523.861 20,50 263.031.013 20,99 Total Penerimaan 689.934.994 100 774.180.534 100 886.307.833 100 1.056.319.328 100 1.253.026.818 100

Sumber : BPS Provinsi Bali

2012 2013

Pendapatan Daerah 2009 2010 2011

2009 2010 2011 2012 2013

Lain-lain P D yang sah 83,064,259 153,760,909 210,857,056 216,523,861 263,031,013

Dana Perimbangan 513,030,257 512,583,278 534,404,760 656,500,460 734,577,587

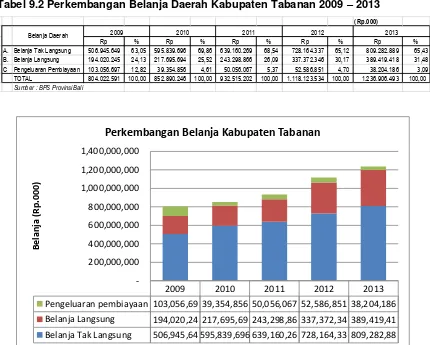

-Tabel 9.2 Perkembangan Belanja Daerah Kabupaten Tabanan 2009 – 2013

Gambar 9.2 Perkembangan Belanja Daerah Kabupaten Tabanan 2009-2013

Gambar 9.1 dan Gambar 9.2 menunjukan adanya keseimbangan antara pendapatan dan belanja daerah dari tahun ke tahun mulai tahun 2009 s/d 2013. Secara absolut nilai pendapatan tahun 2009 sebesar Rp.689.934.994.000 sedangkan nilai belanja pada tahun yang sama (2009) sebesar Rp. 804.022.591.000,- mengalami defisit sesesar Rp. 114.087.597.000,- Data terakhir tahun 2013, nilai pendapatan sebesar Rp. 1.253.026.818.000,- sedangkan nilai belanja tahun 2013 Rp. 1.236.906.493.000,- surplus sebesar Rp. 16.120.325.000,-

Ditinjau dari proporsi belanja daerah dari tahun ke tahun proporsinya relatif sama antara belanja langsung dengan belanja tidak langsung, semula pada tahun 2009 persentase belanja langsung sekitar 24 % dan belanja tidak langsung sekitar 63 %, selanjutnya pada tahun 2013 proporsi antara belanja langsung dengan belanja tidak langsung 31 % berbanding 65 %.Meskipun proporsi belanja langsung mengalami peningkatan namun struktur anggaran dengan proporsi belanja langsung lebih kecil dari belanja tidak langsung menunjukan kecilnya anggaran untuk kegiatan pembangunan khususnya terkait dengan pembangunan infrastruktur Bidang Cipta Karya.

Rasio kemandirian keuangan daerah, perbandingan antara PAD dengan Dana Perimbangan pada tahun terakhir (2013) menunjukan angka 34,77 %. Angka ini termasuk kemandirian keuangan daerah kategori sedang.

Dengan kondisi kontribusi PAD terhadap total penerimaan APBD yang masih relatif rendah tentunya dapat menjadi suatu hambatan di dalam tanggung jawab

(Rp.000)

Rp % Rp % Rp % Rp % Rp %

A. Belanja Tak Langsung 506.945.649 63,05 595.839.696 69,86 639.160.269 68,54 728.164.337 65,12 809.282.889 65,43 B. Belanja Langsung 194.020.245 24,13 217.695.694 25,52 243.298.866 26,09 337.372.346 30,17 389.419.418 31,48 C Pengeluaran Pembiayaan 103.056.697 12,82 39.354.856 4,61 50.056.067 5,37 52.586.851 4,70 38.204.186 3,09 TOTAL 804.022.591 100,00 852.890.246 100,00 932.515.202 100,00 1.118.123.534 100,00 1.236.906.493 100,00

Sumber : BPS Provinsi Bali

Belanja Daerah 2009 2010 2011 2012 2013

2009 2010 2011 2012 2013

Pengeluaran pembiayaan 103,056,69 39,354,856 50,056,067 52,586,851 38,204,186

Belanja Langsung 194,020,24 217,695,69 243,298,86 337,372,34 389,419,41

-penyelenggaraan pemerintahan dan pembangunan yang diharapkan. Untuk itu diperlukan upaya peningkatan penerimaan PAD dengan tingkat pertumbuhan yang lebih tinggi daripada tingkat pertumbuhan APBD, sehingga proporsi PAD terhadap total penerimaan APBD akan semakin berimbang. Berdasarkan hasil perhitungan tingkat ketergantungan keuangan daerah Kabupaten Tabanan dari tahun 2001-2008 mencapai rata-rata 7,30 persen tetapi ada kenaikan yang relatif signifikan di tahun 2010-2011 menjadi 13,89 persen, dan terakhir (2013) mencapai angka 35 % Hal ini menunjukkan adanya kenaikan produktifitas dari pendapatan lokal kabupaten yang signifikan, walaupun dihitung dari tingkat kemandirian masih lemah.

Rasio ketergatungan keuangan daerah tahun 2013 sebesar 49 % termasuk kategori tinggi artinya masih memiliki tingkat ketergantungan yang relatif besar pada pemerintah ditingkat atasnya (Propinsi dan Pusat). Dengan demikian dapat dipastikan bahwa apabila menggunakan indikator PAD, maka Kabupaten Tabanan dalam rangka otonomi bila ditinjau dari aspek kemampuan keuangan daerah, masih belum mampu membiayai pengeluaran daerahnya secara mandiri. Sehingga hubungan daerah dengan pusat masih belum dapat dipisahkan karena ketergantungan daerah terhadap pusat masih tinggi.

Rasio kemandirian menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah juga rendah dan perlu ditingkatkan dengan mengoptimalkan menggali potensi riil yang dimiliki. Sesuai dengan Peraturan Menteri Keuangan PMK no 244/PMK.07/2011, menunjukkan posisi kabupaten Tabanan adalah daerah dengan kemampuan fiscal rendah. Sehingga kemampuan fiskal daerah kabupaten Tabanan masih perlu dibantu oleh pemerintah propinsi maupun pemerintah pusat. Rendahnya fiskal daerah Kabupaten Tabanan disebabkan oleh beberapa hal, pertama tingginya sentralisasi dalam bidang perpajakan. Semua pajak utama yang paling produktif dan elastisitas baik pajak langsung maupun pajak tidak langsung ditarik oleh pusat. Kedua, walaupun pajak daerah cukup beragam, kenyataannya hanya sedikit yang bisa diandalkan sebagai sumber penerimaan daerah.

Pendapatan Asli Daerah sebagai salah satu sumber penerimaan daerah yang akan digunakan untuk membiayai pengeluaran guna mewujudkan pembangunan yang lebih merata sejalan dengan potensi yang dimiliki. Kondisi ini akan mampu mendorong pembangunan yang lebih luas dan merata dengan kerja keras mengerahkan segala upaya untuk menggali potensi yang ada untuk meningkatkan Pendapatan Asli Daerah. Rendahnya kemandirian keuangan daerah adalah akibat rendahnya pendapatan asli daerah dan ini merupakan cerminan kemampuan daerah untuk membiayai pengeluaran dalam rangka mewujudkan pembangunan yang lebih merata di daerah tidak atau belum terlaksana seperti yang diharapkan.

Untuk meningkatkan kemampuan keuangan daerah dalam membiayai

pengeluaran daerah Kabupaten Tabanan maka variabel yang digunakan sebagai dasar estimasi pengeluaran daerah yaitu penerimaan pajak daerah dan retribusi daerah yang berasal dari jasa makanan, minuman, dan jasa perhotelan. Maka kedua komponen tersebut perlu mendapatkan perhatian lebih serius, hal ini karena pajak dan retribusi sangat dominan dalam meningkatkan kemampuan keuangan daerah dalam membiayai pengeluaran daerah Kabupaten Tabanan.

Kabupaten/Kota juga membuka peluang yang sama dan menuntut prasyarat dan perbaikan kinerja aparat yang menangani pajak daerah.

9.3.

PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

9.3.1. Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari

APBN dalam 5 Tahun Terakhir

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBN yang

dilaksanakan di Kabupaten Tabanan dalam 3 tahun terakhir yaitu 2011-2013

adalah sebagai berikut:

Tabel 9.3 APBN Cipta Karya di Kabupaten Tabanan 2011

–

2014

Di samping pendanaan dari APBN yang disalurkan Ditjen Cipta Karya untuk

mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan

penganggaran melalui Dana Alokasi Khusus (DAK) sektor Cipta Karya yaitu DAK

Air Minum dan DAK Sanitasi. Perkembangan pendanaan DAK Infrastruktur Cipta

Karya di Kabupaten Tabanan Tahun 2010-2013 adalah sebagai berikut:

Tabel 9.4 DAK Infrastruktur Bidang Cipta Karya di Kabupaten Tabanan

Tahun 2010-2014

9.3.2. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari

APBD dalam 4 tahun terakhir

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD yang

dilaksanakan di Kabupaten Tabanan dalam 4 tahun terakhir yaitu 2010-2013

adalah sebagai berikut:

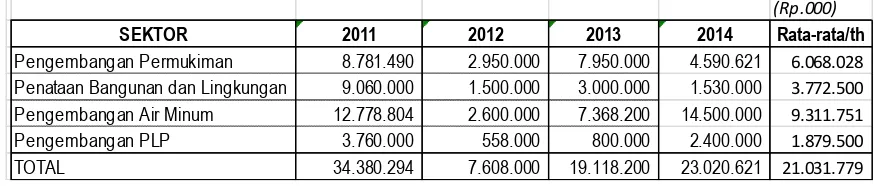

Tabel 9.5 Alokasi APBD untuk Pembangunan Cipta Karya Tahun 2010-2013

(Rp.000)SEKTOR 2011 2012 2013 2014

Pengembangan Air Minum 12.778.804 2.600.000 7.368.200 14.500.000

Pengembangan PLP 3.760.000 558.000 800.000 2.400.000

Pengembangan Permukiman 8.781.490 2.950.000 7.950.000 4.590.621

Penataan Bangunan dan Lingkungan 9.060.000 1.500.000 3.000.000 1.530.000

Total 34.380.294 7.608.000 19.118.200 23.020.621

(Rp.000)

JENIS DAK 2010 2011 2012 2013 2014

DAK Air Minum 621.600 780.800 1.079.170 1.112.110 1.484.410 DAK Sanitasi 980.000 1.007.900 1.238.440 1.829.780 1.571.350

TOTAL 1.601.600 1.788.700 2.317.610 2.941.890 3.055.760

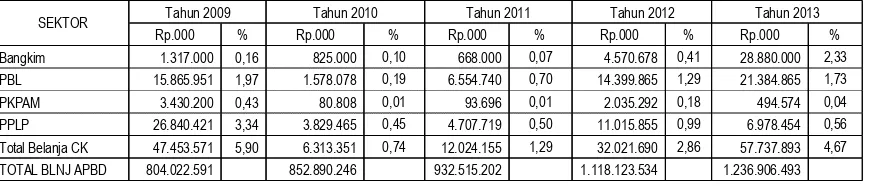

Rp.000 % Rp.000 % Rp.000 % Rp.000 % Rp.000 % Bangkim 1.317.000 0,16 825.000 0,10 668.000 0,07 4.570.678 0,41 28.880.000 2,33 PBL 15.865.951 1,97 1.578.078 0,19 6.554.740 0,70 14.399.865 1,29 21.384.865 1,73 PKPAM 3.430.200 0,43 80.808 0,01 93.696 0,01 2.035.292 0,18 494.574 0,04 PPLP 26.840.421 3,34 3.829.465 0,45 4.707.719 0,50 11.015.855 0,99 6.978.454 0,56 Total Belanja CK 47.453.571 5,90 6.313.351 0,74 12.024.155 1,29 32.021.690 2,86 57.737.893 4,67 TOTAL BLNJ APBD 804.022.591 852.890.246 932.515.202 1.118.123.534 1.236.906.493

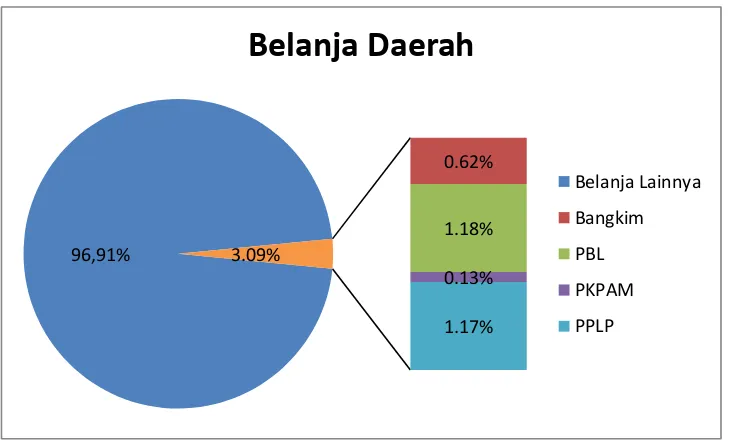

Berdasarkan Tabel 9.5 tersebut diatas dapat dihitung rata-rata proporsi belanja

Bidang Cipta Karya terhadap Total APBD Kabupaten Tabanan sebagaimana

ditampilkan pada Gambar berikut.

Gambar 9.3 Proporsi Belanja Bidang Cipta Karya terhadap APBD

Dalam rangka keterpaduan pendanaan kegiatan APBN di kabupaten (matching

fund) disiapkan Dana Daerah Untuk Bersama (DDUB). Perkembangan DDUB

Kabupaten Tabanan dari tahun 2011-2013 sebagai berikut:

Tabel 9.6 DDUB Kabupaten Tabanan 2011-2013

(Rp.000)

SEKTOR

2011 2012 2013Pengembangan Air Minum

795,000 340,000 350,000Pengembangan PLP

2,899,129 300,000 10,000Pengembangan Permukiman

300,000 852,000Penataan Bangunan dan

Lingkungan

5,998,258 200,000 200,000TOTAL

9,692,387 1,140,000 1,412,0009.3.3. Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya

dalam 5 tahun terakhir

Perusahaan daerah di Kabupaten Tabanan yang bergerak dalam bidang

pelayanan bidang Cipta Karya khususnya sektor air minum yaitu PDAM

Kabupaten Tabanan. Pembiayaan dari perusahaan daerah dapat menjadi salah

satu

alternative

dalam

mengembangkan

infrastruktur

Cipta

Karya.

Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 tahun

terakhir adalah sebagai berikut:

96,91%

0.62%

1.18%

0.13%

1.17% 3.09%

Belanja Daerah

Belanja Lainnya

Bangkim

PBL

PKPAM

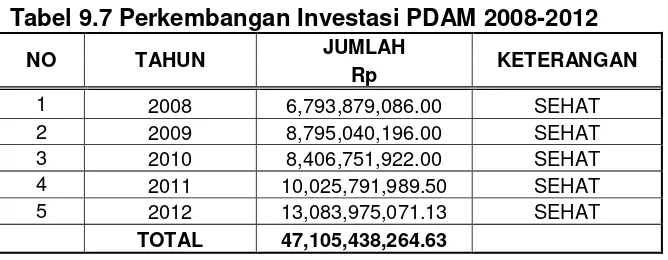

Tabel 9.7 Perkembangan Investasi PDAM 2008-2012

NO TAHUN JUMLAH KETERANGAN

Rp

1 2008 6,793,879,086.00 SEHAT

2 2009 8,795,040,196.00 SEHAT

3 2010 8,406,751,922.00 SEHAT

4 2011 10,025,791,989.50 SEHAT

5 2012 13,083,975,071.13 SEHAT

TOTAL 47,105,438,264.63

9.4.

PROYEKSI DAN RENCANA INVESTASI BIDANG CIPTA KARYA

9.4.1. Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan

perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir

menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan

dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam

lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi

tahun-tahun sebelumnya.

Pada Tabel 9.1 Perkembangan Pendapatan Daerah Kabupaten Tabanan

ditentukan persentase pertumbuhannya seperti pada Tabel berikut:

Tabel 9.8 Persentase Pertumbuhan Penapatan Daerah Kabupaten Tabanan

Berdasarkan kecenderungan atau rata-rata pertumbuhan pendapatan daerah

maka proyeksi dengan perhitungan regresi pendapatan daearh Kabupaten

Tabanan 2015

–

2019 sebagai berikut:

Tabel 9.9 Proyeksi Pendapatan Daerah Kabupaten Tabanan 2015-2019

9.4.2. Kapasitas Pendanaan Bidang Cipta Karya Kabupaten Tabanan

Apabila diasumsikan bahwa proyeksi pendapatan daerah sama dengan belanja

daerah dan proporsi belanja Bidang Cipta Karya terhadap APBD tetap

sebagaimana pada Gambar Grafik 9.3, maka kapasita daerah Kabupaten

Tabanan dalam pendanaan Bidang Cipta Karya 5 tahun kedepan sebagai

berikut.

2009-2010 2010-2011 2011-2012 2012-2013 rata-rata

Pendapatan Asli Daerah 14,91 30,80 29,95 39,35 28,75

Dana Perimbangan (0,09) 4,26 22,85 11,89 9,73

Lain-lain Pendapatan Daerah yang sah 85,11 37,13 2,69 21,48 36,60

Total Penerimaan 12,21 14,48 19,18 18,62 16,12

Pendapatan Daerah Prosentase pertumbuhan

(Rp.000) Proyeksi Pendapatan Daerah

2015 2016 2017 2018 2019 Total

Pendapatan Asli Daerah 423.417.144 545.163.439 701.915.780 903.739.554 1.163.594.271 3.737.830.188 Dana Perimbangan 884.440.570 970.474.542 1.064.877.469 1.168.463.443 1.282.125.745 5.370.381.769 Lain-lain Pendapatan Daerah yang sah 490.822.928 670.476.845 915.888.753 1.251.127.783 1.709.072.988 5.037.389.297 Total Pendapatan Daerah 1.798.682.657 2.186.116.841 2.682.684.020 3.323.332.797 4.154.795.023 14.145.611.338

IX -

Tabel 9.10 Kapasitas Pendanaan Bidang Cipta Karya dari Sumber APBD

Kabupaten Tabanan

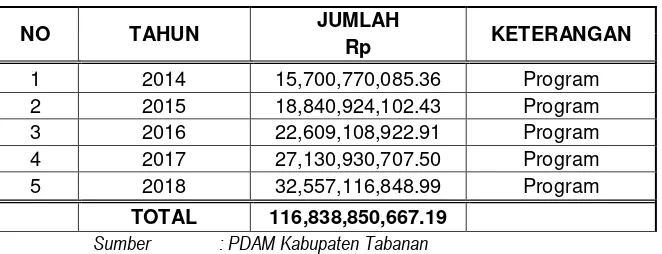

9.4.3. Rencana Pembiayaan Perusahaan Daerah

PDAM Kabupaten Tabanan sebagai Perusahaan daerah di Kabupaten Tabanan

yang bergerak dalam pelayanan bidang Cipta Karya khususnya sektor air minum.

Rencana pembiayaan dari perusahaan daerah dibutuhkan untuk mengetahui

kontribusi perusahaan daerah untuk pendanaan pembangunan bidang Cipta

Karya dalam lima tahun ke depan. dapat menjadi salah satu alternative dalam

mengembangkan infrastruktur Cipta Karya. Perkembangan Investasi Perusahaan

Daerah Bidang Cipta Karya dalam 5 tahun terakhir adalah sebagai berikut:

Tabel 9.11 Rencana Investasi PDAM

NO TAHUN JUMLAH KETERANGAN

Rp

1 2014 15,700,770,085.36 Program

2 2015 18,840,924,102.43 Program

3 2016 22,609,108,922.91 Program

4 2017 27,130,930,707.50 Program

5 2018 32,557,116,848.99 Program

TOTAL 116,838,850,667.19

Sumber : PDAM Kabupaten Tabanan

9.4.4. Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya

Dalam rangka meningkatkan pembiayaan dan investasi di Bidang Cipta karya

diperlukan beberapa terobosan dengan memanfaatkan sumber-sumber

pembiayaan yang tidak mengikat dan tidak menjadi beban ekonomi biaya tinggi

bagi masyarakat. Peluang tersebut dapat dilakukan melalui peningkatan

kerjasama antara pemerintah dan swasta khususnya untuk menangani

pembiayaan bidang Cipta Karya.

Rencana Kerjasama Pemerintah dan swasta yang dapat dilakukan adalah dalam

bentuk Bangun Kelola dan Alih Milik ataupun outsourcing. Bentuk kerjasama ini

dapat dituangkan dalam bentuk perjanjian atau kontrak antara pemerintah daerah

dengan pihak swasta dengan memaksimalkan keahlian dan asset kedua belah

pihak dalam menyediakan pelayanan kepada masyarakat. Dalam hal ini resiko

dan manfaat potensial dalam menyediakan pelayanan ataupun fasilitas

dipilah/dibagi kepada pemerintah dan swasta.

(Rp.000)

SEKTOR 2015 2016 2017 2018 2019

Bangkim 11.064.790 13.448.133 16.502.819 20.443.839 25.558.669

PBL 21.145.375 25.700.065 31.537.726 39.069.215 48.843.913

PKPAM 2.403.631 2.921.370 3.584.947 4.441.065 5.552.171

PPLP 21.014.016 25.540.411 31.341.807 38.826.509 48.540.485

IX -

Berbagai resiko yang mungkin ditimbulkan dari pola kemitraan ini juga harus

diperhitungkan secara matang mulai dari segi pasar yang dihadapi, kemungkinan

permintaan yang menyimpang dari perjanjian atau rencana, pengoperasian

infrastruktur, biaya konstruksi yang membengkak dan kurang telitinya dalam

pencantuman hak dan kewajiban serta sanksi dalam hal pelaksanaan pekerjaan.

Berbagai peluang kerjasama pemerintah dan swasta ini dapat dilakukan dalam

hal penyediaan infrastruktur dan pengelolaan infrastruktur. Beberapa area yang

dapat diterapkan ke dalam bentuk pola kerjasama pemerintah dan swasta ini

dapat meliputi proyek air minum dan persampahan.

1.

Air Minum

Arah kebijakan dalam penyediaan air minum dengan skema KPS adalah

mengembangkan inovasi pendanaan yang disesuaikan dengan modalitas proyek.

Strategi yang ditempuh untuk meningkatkan peran aktif masyarakat dan dunia

usaha/swasta sebagai mitra penyediaan air minum adalah :

Memperbaharui perangkat peraturan yang mendukung pelaksanaan KPS

dalam penyediaan air minum

Mengembangkan inovasi sumber pendanaan dalam pembiayaan air minum

Memperkuat koordinasi kerjasama antar pemerintah daerah dalam konteks

pelayanan regional; serta,

Mengembangkan bundling untuk system penyediaan air minum, seperti

instalasi pengolahan air (IPA), transmisi, dan distribusi khususnya dalam

skala kawasan komersial, dan unbundling untuk penyediaan air minum yang

paling komersial seperti water meter.

2.

Persampahan

Arah kebijakan dalam persampahan yang dikembangkan dengan skema KPS

adalah meningkatkan peran aktif masyarakat dan dunia usaha/swasta sebagai

mitra pengelolaan. Strategi yang ditempuh untuk bidang persampahan adalah :

Upaya pengurangan timbulan sampah mulai dari sumbernya melalui

penerapan prinsip 3 R (reuse, reduse and recycle), dan mendorong swasta

untuk menggunakan kemasan pembungkus yang ramah lingkungan;

Pengelolaan persampahan secara professional, melalui pemasaran bisnis

persamapahan pada masyarakat dan swasta;

Perkuatan lembaga pengelolaan sampah untuk peningkatan pelayanan

persampahan dalam satu wilayah;

Pemberian jaminan kepastian hukum kerjasama pengelolaan sampah antar

pemda dalam pengelolaan akhir sampah bersama dan antara pemda dan

swasta;

Memperkuat koordinasi kerjasama antar pemda dalam konteks pelayanan

regional.

Mengembangkan system tarif (tipping fee) yang mempertimbangkan

IX -

Mengembangkan bundling untuk system pengelolaan sampah, seperti

pengumpulan, pengangkutan dan pengolahan akhir sampah, khususnya

dalam skala kawasan komersial.

Pembiayaan melalui kerjasama pemerintah dan swasta ini sudah pernah dijajagi

oleh Pemerintah Kabupaten Tabanan namun belum terrealisasi dikarenakan

persyaratan dan manfaat serta resiko yang ditimbulkan masih belum

menunjukkan hasil yang maksimal bagi masyarakat. Namun demikian

pembiayaan melalui kerjasama pemerintah dan swasta dapat terus dilanjutkan

guna dapat memenuhi pelayanan kepada masyarakat khususnya di bidang Cipta

Karya.

9.5.

ANALISIS KETERPADUAN STRATEGI PENINGKATAN INVESTASI

PEMBANGUNAN BIDANG CIPTA KARYA

9.5.1. Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan

kegiatan yang ada dalam RPI2-JM bidang Cipta Karya dapat dihitung melalui

hasil analisis yang telah dilakukan.

Realisasi kegiatan dari sumber dana APBN sangat berfluktuatif seperti disajikan

pada Tabel 9.12

Tabel 9.12 APBN Cipta Karya di Kabupaten Tabanan 4 Tahun terakhir

Proyeksi ketersediaan dana dari APBN dengan menggunakan asumsi baseline

adalah rata-rata pendanaan 4 tahun terakhir dengan trend sesesar 10 % per

tahun. Berdasarkan asumsi tersebut maka proyeksi ketersediaan dana APBN

Bidang Cipta Karya di Kabupaten Tabanan sebagai berikut:

Tabel 9.13 Proyeksi APBN Cipta Karya 5 tahun kedepan

Rekapitulasi ketersediaan dana Bidang Cipta Karya di Kabupaten Tabanan

sebagaimana disajikan pada Tabel 9.14

(Rp.000)

SEKTOR 2011 2012 2013 2014 Rata-rata/th

Pengembangan Permukiman 8.781.490 2.950.000 7.950.000 4.590.621 6.068.028 Penataan Bangunan dan Lingkungan 9.060.000 1.500.000 3.000.000 1.530.000 3.772.500 Pengembangan Air Minum 12.778.804 2.600.000 7.368.200 14.500.000 9.311.751 Pengembangan PLP 3.760.000 558.000 800.000 2.400.000 1.879.500 TOTAL 34.380.294 7.608.000 19.118.200 23.020.621 21.031.779

(Rp.000)

SEKTOR 2015 2016 2017 2018 2019

IX -

Tabel 9.14 Rekapitulasi Ketersediaan Bidang Cipta Karya di Kabupaten Tabanan

9.5.2. Strategi Peningkatan Investasi Bidang Cipta Karya

Strategi Peningkatan Investasi Bidang Cipta Karya DI Kabupaten Tabanan

dilakukan dengan beberapa hal yaitu :

1.

Mengoptimalkan potensi pendapatan daerah. Pengembangan potensi PAD

dilakukan dengan cara:

(1)

Intensifikasi dan ekstensifikasi pemungutan pajak, retribusi dan lain-lain

pendapatan daerah. Ekstensifikasi pajak tetap mengacu pada UU No. 34

tahun 2000 dan peraturan perundangan lainnya dengan memperhatikan

kriteria: (a) Bersifat pajak bukan retribusi (b) Dasar pengenaan pajak tak

bertentangan dengan kepentingan umum (c) Obyek pajak bukan

merupakan obyek pajak provinsi/pusat (d) Potensinya memadai (e) Tak

memberikan dampak ekonomi negatif (f) Memperhatikan aspek keadilan

dan kemampuan masyarakat (g) Menjaga kelestarian lingkungan.

(2)

Pengembangan penerimaan dari perusahaan milik daerah, melalui

pengelolaan BUMD yang lebih efisien dan profesional.

(3)

Pengembangan upaya peningkatan investasi di Kabupaten Tabanan

melalui: (a) Penyederhanaan perijinan dan penataan pelayanan investasi

melalui pelayanan satu pintu (b) Peningkatan promosi potensi dan peluang

investasi daerah (c) Pengembangan sistem informasi penanaman modal

daerah.

2.

Memperbaiki struktur anggaran dengan meningkatkan proporsi belanja

langsung.

3.

Pemanfaatan dana hibah untuk bidang Cipta Karya.

4.

Pemanfaatan Dana CSR.

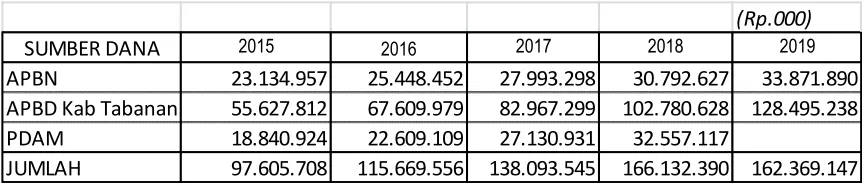

(Rp.000)

SUMBER DANA 2015 2016 2017 2018 2019

APBN 23.134.957 25.448.452 27.993.298 30.792.627 33.871.890

APBD Kab Tabanan 55.627.812 67.609.979 82.967.299 102.780.628 128.495.238

PDAM 18.840.924 22.609.109 27.130.931 32.557.117