PENGARUH KOMPETENSI FISKUS TERHADAP KEPUASAN

WAJIB PAJAK DENGAN KUALITAS PELAYANAN SEBAGAI

VARIABEL INTERVENING

(STUDI KASUS PADA WAJIB PAJAK YANG TERDAFTAR DI

KPP PRATAMA ILIR TIMUR PALEMBANG)

Ervany Triyana1, Siti Khairani2

Jurusan Akuntansi STIE Multi Data Palembang e-mail: *[email protected], [email protected]

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh kompetensi fiskus terhadap kepuasan wajib pajak yang dimediasi oleh kualitas pelayanan. Metode yang digunakan dalam penelitian ini ialah metode penelitian kuantitatif, dengan jenis data yaitu data primer yang dilakukan dengan menyebarkan kuesioner secara langsung. Populasi dalam penelitian ini adalah wajib pajak yang terdaftar di KPP Pratama Ilir Timur Palembang. Penentuan sampel dalam penelitian ini menggunakan rumus Slovin sehingga didapat jumlah sampel sebanyak 200 responden. Teknik analisis data yang digunakan adalah analisis jalur (path analysis) dengan bantuan program SPSS versi 23. Hasil penelitian menunjukkan bahwa kompetensi fiskus dan kualitas pelayanan berpengaruh positif dan signifikan terhadap kepuasan wajib pajak. Kompetensi fiskus berpengaruh positif dan signifikan terhadap kualitas pelayanan. Hasil penelitian juga menunjukkan bahwa kualitas pelayanan dapat memediasi secara parsial pengaruh kompetensi fiskus terhadap kepuasan wajib pajak.

Kata kunci: Kompetensi Fiskus, Kualitas Pelayanan, Kepuasan Wajib Pajak

Abstract

This research aimed to examine the effect of tax authorities competence on taxpayer satisfaction mediated by service quality. The method used in this research is quantitative research methods, with the type of data is the primary data conducted by distributing questionnaires directly. The population in this research are taxpayers registered at KPP Pratama Ilir Timur Palembang. Determination of the sample in this research use the Slovin formula so that the number of samples obtained are 200 respondents. The data analysis technique used is path analysis with software SPSS version 23. The results of the research indicate that tax authorities and service quality competencies have a positive and significant effect on taxpayer’s satisfaction. Tax authorities have a positive and significant effect on service quality. The results of the study also show that service quality can mediate partially the effect of tax authorities competence on taxpayer’s satisfaction.

1. PENDAHULUAN 1.1 Latar Belakang

Pemerintah Indonesia saat ini terus menerus melakukan pembangunan di segala bidang. Pembangunan nasional yang dilakukan pemerintah tersebut bertujuan untuk meningkatkan kesejahteraan masyarakat dan mewujudkan bangsa Indonesia sebagai suatu bangsa yang mandiri. Salah satu usaha yang dilakukan pemerintah untuk mewujudkan suatu bangsa yang mandiri adalah meningkatkan pendapatan Negara yang bersumber dari sektor pajak. Penerimaan negara dari sektor pajak memiliki manfaat yang cukup besar dalam membiayai pemerintahan, jika dibandingkan dengan sektor lainnya, walaupun pada kenyataannya target pajak dari tahun ke tahun tidak pernah tercapai 100%. Perbandingan realisasi penerimaan negara dari sektor pajak dan sektor lainnya dari tahun 2013 sampai dengan tahun 2017 disajikan pada Tabel 1.1 berikut.

Tabel 1.1

Perbandingan Realisasi Penerimaan Negara Tahun 2013-2017 (Dalam Milyar Rupiah)

No Sumber

Penerimaan 2013 2014 2015 2016 2017

1 Penerimaan Dalam

Negeri 1.432.059 1.545.456 1.496.047 1.546.947 1.732.952 2 Penerimaan Pajak a 1.077.307 1.146.866 1.240.419 1.284.970 1.472.710 3 Penerimaan Bukan

Pajak 354.752 398.590 255.628 261.976 260.242

4 Hibah 6.832 5.034 11.973 8.988 3.108

5 Pendapatan Negara b 1.438.891 1.550.491 1.508.020 1.555.934 1.736.060 6

Persentase Penerimaan Pajak (%) a/b

74,87 73,97 82,25 82,59 84,83

Sumber: Badan Pusat Statistik (data diolah), 2018

Sejalan dengan harapan pemerintah untuk meningkatkan target tersebut, maka pihak Direktorat Jenderal Pajak (DJP) harus melakukan upaya peningkatan pajak secara optimal. Kantor Pelayanan Pajak (KPP) sebagai unit pelaksana pelayanan perpajakan merupakan ujung tombak Direktorat Jenderal Pajak (DJP) untuk mencapai suatu tujuan organisasi. Kinerja pegawai di Kantor Pelayanan Pajak (KPP) dalam memberikan pelayanan pada Wajib Pajak sangat menentukan proses tercapainya tujuan organisasi. Saat ini fiskus (aparatur pajak) tidak lagi bertugas dalam merampungkan atau menetapkan jumlah pajak yang harus dibayar, melainkan melakukan tugas pembinaan, pelayanan, pengawasan dan penerapan sanksi perpajakan. Oleh karena itu, agar Wajib Pajak dapat memenuhi kewajiban perpajakan dengan baik, maka dituntut adanya pelayanan yang prima dari KPP beserta fiskusnya agar harapan dan kepentingan dalam proses memenuhi kewajiban tersebut dapat berjalan dengan lancar dan pada akhirnya dapat meningkatkan penerimaan negara melalui pajak (Qodir, 2008). Namun dalam prakteknya belum semua organisasi beserta pegawainya mampu mewujudkannya dengan baik.

Terdapat kesan yang buruk mengenai kinerja pegawai, seperti ketepatan waktu yang diabaikan, situasi kolusif yang menjadi kesan negatif, sikap pegawai pajak yang kurang responsif dan sikap represif saat melayani, peraturan yang berbelit dan lamban, dan ketidaknyamanan lainnya (Ramadhani, 2015).

cenderung menyalahkan Wajib Pajak. Menurutnya, petugas pajak tersebut harusnya lebih ramah dan lebih bersahabat dalam menanggapi keluhan dan pertanyaan Wajib Pajak, bahkan kalau boleh dilayani dengan senyuman (ampera.co : 2018).

Kepuasan penerimaan layanan dan kompetensi pegawai pajak sangat berkaitan dengan kualitas layanan yang diberikan. Kualitas pelayanan yang selama ini dirasa telah cukup untuk memenuhi, melayani, dan memahami kebutuhan Wajib Pajak ternyata kurang mampu dan masih perlu adanya perbaikan yang diharapkan dapat meningkatkan kepuasan Wajib Pajak. Kepuasan Wajib Pajak yang tinggi tentu dapat berdampak positif pada rasa tanggung jawab yang dimiliki Wajib Pajak menjadi suka rela dalam memenuhi kewajiban perpajakannya.

Penelitian Vigryana, et al (2016) yang membahas mengenai Pengaruh Kompetensi Fiskus dan Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak. Hasilnya menunjukkan bahwa kompetensi fiskus dan kualitas pelayanan berpengaruh signifikan dan positif terhadap kepuasan Wajib Pajak. Sama halnya dengan penelitian yang dilakukan oleh Sari dan Rasmini (2017) yang menyimpulkan bahwa kompetensi fiskus dan kualitas pelayanan berpengaruh terhadap kepuasan Wajib Pajak.

Berbeda dengan penelitian yang dilakukan oleh Murappal (2016) yang berjudul Analisis Faktor-Faktor yang Mempengaruhi Kepuasan Wajib Pajak Terhadap Penggunaan Sistem Pelaporan Pajak Secara Elektronik, menyatakan berbeda dengan referensi peneliti yang ada sebelumnya, yakni kualitas pelayanan tidak berpengaruh signifikan terhadap kepuasan Wajib Pajak.

Penelitian yang dilakukan oleh Wulan (2012) yang berjudul Analisis Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Kedaton di Bandar Lampung menyimpulkan bahwa kualitas pelayanan yang diberikan oleh KPP Pratama Kedaton belum sepenuhnya dapat memberikan kepuasan kepada Wajib Pajak.

Penelitian ini menggunakan dua variabel dari peneliti sebelumnya, yaitu variabel kompetensi fiskus (pegawai pajak) dan kualitas pelayanan terhadap kepuasan Wajib Pajak. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu di dalam penelitian ini peneliti menjadikan variabel kualitas pelayanan sebagai variabel mediasi diantara hubungan kompetensi fiskus terhadap kepuasan Wajib Pajak. Hal ini dilakukan karena masih banyak Wajib Pajak yang merasa tidak puas atas pelayanan yang diberikan oleh fiskus (pegawai pajak) dan peneliti ingin melihat pengaruh hubungan dari variabel independen terhadap variabel dependen melalui variabel intervening. Sebagai responden pada penelitian ini adalah Wajib Pajak Orang Pribadi dan Badan yang terdaftar di Kantor Pelayanan Pajak Pratama Ilir Timur Palembang.

Berdasarkan penjelasan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul "Pengaruh Kompetensi Fiskus Terhadap Kepuasan Wajib Pajak dengan Kualitas Pelayanan sebagai Variabel Intervening (Studi Kasus pada Wajib Pajak yang terdaftar di KPP Pratama Ilir Timur Palembang)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut :

1. Bagaimana pengaruh kompetensi fiskus terhadap kepuasan Wajib Pajak? 2. Bagaimana pengaruh kompetensi fiskus terhadap kualitas pelayanan?

3. Bagaimana pengaruh hubungan kompetensi fiskus terhadap kepuasan Wajib Pajak melalui kualitas pelayanan sebagai variabel intervening?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah sebagai berikut :

2.

Untuk mengetahui pengaruh kompetensi fiskus terhadap kualitas pelayanan.3.

Untuk mengetahui pengaruh hubungan kompetensi fiskus terhadap kepuasan Wajib Pajak melalui kualitas pelayanan sebagai variabel intervening.2. TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Kepuasan

The Expectancy Disconfirmation Model adalah teori yang menjelaskan bagaimana kepuasan atau ketidakpuasan pelanggan terbentuk. Teori ini menekankan bahwa kepuasan atau ketidakpuasan ditentukan oleh suatu proses evaluasi pelanggan, dimana persepsi tersebut mengenai hasil suatu produk atau jasa dibandingkan dengan standar yang diharapkan. Proses evaluasi inilah yang disebut dengan proses diskonfirmasi. Kepuasan publik dapat dicapai apabila petugas yang terlibat langsung dalam pelayanan mampu bersikap professional, kepastian prosedur, kejelasan, tidak berbelit-belit, dan ketepatan waktu penyelesaian pelayanan kepada masyarakat (Dewi, 2018).

2.1.2 Teori Kontijensi

Pendekatan kontijensi yang dipakai oleh para peneliti dalam penelitian seperti ini yaitu dimaksudkan untuk memberikan masukkan faktor-faktor yang sebaiknya dipertimbangkan dalam perancangan penelitian. Pendekatan kontijensi yang dipakai banyak menarik minat para peneliti karena mereka ingin mengetahui apakah tingkat keandalan variabel independen selalu berpengaruh sama pada setiap kondisi atau tidak terhadap variabel dependennya. Dengan didasarkan pada teori kontijensi maka ada dugaan bahwa terdapat faktor situasional lainnya yang mungkin akan saling berinteraksi didalam mempengaruhi situasi tertentu.

2.1.3 Perpajakan

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Pasal 1 Ayat 1 tentang Ketentuan Umum Perpajakan, pajak adalah kontribusi wajib orang pibadi maupun badan yang harus dibayar kepada Negara dan bersifat memaksa berdasarkan ketentuan Undang-Undang yang berlaku, dengan tidak mendapatkan imbalan secara langsung dan akan digunakan untuk keperluan Negara bagi kemakmuran rakyat.

2.1.4 Kompetensi Fiskus

Menurut Vigryana, et al (2016) kompetensi yaitu kemampuan seseorang dalam melaksanakan tugas yang dilandasi oleh keterampilan, pengetahuan dan didukung oleh sikap kerja yang sesuai dengan tuntutan pekerjaan. Fiskus harus mampu menunjukkan tentang kompetensi yang dimilikinya agar mencapai hasil kerja yang memuaskan di lingkungan Direktorat Jenderal Pajak.

2.1.5 Kualitas Pelayanan

Lewis dan Beums yang dikutip Transtrianingzah (2006) menyatakan kualitas pelayanan merupakan bentuk pengukuran seberapa baik tingkat pelayanan yang diberikan dalam mencukupi kebutuhan dan keinginan pelanggan (Wajib Pajak) dan sanggup menyelaraskan dengan harapan pelanggan.

2.1.6 Kepuasan Wajib Pajak

respon pelanggan terhadap evaluasi ketidak sesuaian (disconfirmation) yang dirasakan antara harapan sebelumnya (atau norma kinerja lainnya) dan kinerja aktual produk atau jasa yang dirasakan setelah pemakaiannya.

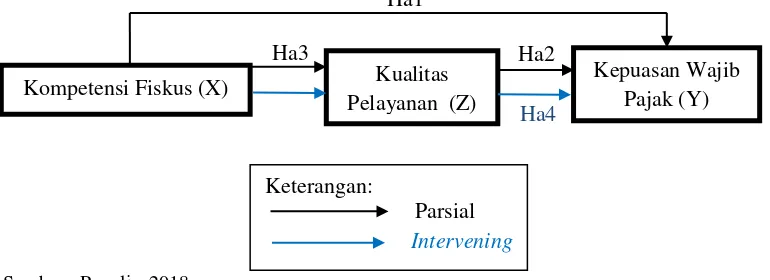

2.2 Kerangan Pemikiran

Pegawai pajak yang memiliki kinerja atau kompetensi yang baik akan memberikan suatu kualitas pelayanan yang baik juga dalam memenuhi kebutuhan serta keinginan yang dimiliki oleh wajib pajak. Dengan pemberian kualitas pelayanan yang baik dan maksimal dari fiskus tersebut, maka persepsi yang baik dari wajib pajak akan muncul dan kepuasan wajib pajak yang didapatkan akan lebih tinggi. Dalam penelitian ini peneliti mencoba menggunakan kualitas pelayanan (Z) sebagai pemediasi atas hubungan kompetensi fiskus (X) terhadap kepuasan wajib pajak (Y).

Berdasarkan permasalahan dan tinjauan pustaka yang telah dijelaskan sebelumnya maka peneliti membuat kerangka pemikiran untuk mempermudah pemahaman terhadap permasalahan yang dibahas dalam penelitian ini. Kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

Sumber : Penulis, 2018

Gambar 2.1 Kerangka Pemikiran 2.3 Hipotesis

Berdasarkan penjelasan di atas, maka hipotesis yang dapat disimpulkan adalah: H1 : Kompetensi fiskus berpengaruh terhadap kepuasan Wajib Pajak

H2 : Kualitas pelayanan berpengaruh terhadap kepuasan Wajib Pajak H3 : Kompetensi fiskus berpengaruh terhadap kualitas pelayanan

H4 : Kompetensi fiskus berpengaruh terhadap kepuasan Wajib Pajak dengan kualitas pelayanan sebagai variabel intervening

3. METODE PENELITIAN 3.1 Pendekatan Penelitian

Jenis penelitian yang digunakan dalam penelitian ini yaitu penelitian kuantitatif dengan pendekatan deskriptif. Penelitian ini digunakan untuk menjelaskan hubungan antara kompetensi fiskus terhadap kepuasan wajib pajak dengan kualitas pelayanan sebagai variabel intervening, menggunakan software SPSS 23 agar mempermudah dalam menganalisis data.

3.2 Teknik Pengambilan Sampel

Populasi dalam penelitian ini bersumber dari data Kantor Pelayanan Pajak (KPP) Pratama Ilir Timur Palembang, tercatat sebanyak 181.090 Wajib Pajak yang terdaftar sampai dengan tahun 2018. Sampel dalam penelitian ini diperoleh dengan teknik probability sampling dengan menggunakan random sampling, yaitu pengambilan sampel

Kompetensi Fiskus (X) Kualitas Pelayanan (Z)

Kepuasan Wajib Pajak (Y)

Keterangan:

Parsial

Intervening

Ha1

Ha3 Ha2

yang dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi tersebut (Sugiyono, 2016).

3.3 Jenis Data

Menurut Sunyoto (2016) jenis data menurut cara memperolehnya terbagi menjadi dua yaitu:

1. Data primer yaitu data asli yang dikumpulkan sendiri oleh peneliti untuk dapat menjawab masalah yang diteliti.

2. Data sekunder yaitu data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya, dengan cara mengadakan studi kepustakaan dan mempelajari buku-buku yang ada hubungannya dengan obyek penelitian atau dapat dilakukan dengan menggunakan data dari Badan Pusat Statistik (BPS).

Jenis data yang digunakan dalam penelitian ini yaitu data primer. Peneliti akan melakukan pengumpulan data secara langsung dengan sumber yang bersangkutan, yaitu Wajib Pajak yang terdaftar di KPP Pratama Ilir Timur Palembang.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah kuesioner (angket). Peneliti akan menyebarkan kuesioner kepada responden yaitu Wajib Pajak di KPP Pratama Ilir Timur Palembang.

3.5 Teknik Analisis Data

Menurut Sugiyono (2016) analisis data yaitu proses mencari dan menyusun secara sistematis data yang didapat dari hasil wawancara, dokumentasi, dan catatan lapangan, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting lalu akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Penelitian ini akan menggunakan teknik analisis data dengan software SPSS 23. 3.5.1 Uji Validitas

Uji validitas menurut Priyatno (2014) yaitu uji instrumen data yang digunakan untuk mengetahui seberapa cermat suatu item dalam mengukur suatu hal yang ingin diukur oleh peneliti.

3.5.2 Uji Reliabilitas

Uji reliabilitas yaitu kelanjutan dari uji validitas karena item yang masuk dalam pengujian ialah item yang valid saja. Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur yang biasanya menggunakan kuesioner.

3.5.3 Method of Succesive Interval (MSI)

Menurut Hidayat (2011) method of succesive interval yaitu metode yang digunakan untuk menaikkan skala pengukuran dari skala ordinal ke skala pengukuran interval.

3.5.4 Uji Asumsi Klasik 3.5.4.1 Uji Normalitas

Uji normalitas yaitu teknik analisis data yang dilakukan untuk menguji apakah masing-masing variabel berdistribusi normal atau tidak. Uji normalitas perlu dilakukan untuk pengujian variabel lainnya dengan mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik akan menjadi tidak valid dan statistik parametrik tidak bisa digunakan menurut Ghozali (2016).

Menurut Ghozali (2016) uji multikolinearitas yaitu teknik analisis data yang bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas karena model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas.

3.5.4.3 Uji Heteroskedastisitas

Menurut Ghozali (2016) uji heteroskedastisitas yaitu teknik analisis data yang bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homokedastisitas atau tidak terjadi Heterokedastisitas.

3.5.4.4 Uji Linearitas

Menurut Ghozali (2016) uji linearitas bertujuan untuk mengetahui apakah ada atau tidak kelinieran antara variabel bebas dengan variabel terikat. Model regresi yang baik seharusnya terjadi korelasi sempurna atau mendekati sempurna di antara variabel bebasnya.

3.5.5 Analisis Regresi Linear Berganda

Menurut Priyatno (2014) analisis regresi linear berganda adalah teknik analisis data yang digunakan untuk mengukur besarnya pengaruh variabel bebas terhadap variabel terikat secara simultan maupun parsial. Persamaan yang digunakan dalam penelitian ini dirumuskan sebagai berikut:

Y = a + β1X+ β 2Z+ e Z = a + β1X+ e Keterangan :

Z : Kualitas Pelayanan Y : Kepuasan Wajib Pajak X : Kompetensi Fiskus a : Nilai konstanta e : Error

β (1,2, …) : Nilai koefisien regresi

3.5.6 Uji Hipotesis

3.5.6.1 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel terikat dan dapat digunakan untuk mengetahui seberapa besarnya pengaruh variabel bebas terhadap variabel terikat menurut Ghozali (2016).

3.5.6.2 Uji Statistik t

Uji statistik t digunakan untuk menunjukkan pengaruh satu variabel bebas secara individual dalam menjelaskan variabel terikat. Pengujian dilakukan dengan menggunakan signifikansi level 0,05 (α=5%). Jika thitung > ttabel dan nilai signifikansi < 0,05 maka dapat disimpulkan bahwa variabel bebas secara parsial berpengaruh terhadap variabel terikat (Ghozali, 2016). 3.5.6.3 Uji Statistik F

Ftabel dan nilai signifikansi < 0,05 maka dapat disimpulkan bahwa variabel bebas berpengaruh terhadap variabel terikat (Ghozali, 2016).

3.5.7 Uji Deteksi Pengaruh Mediasi (Intervening)

Model analisis data yang digunakan untuk menguji pengaruh antara variabel kompetensi fiskus terhadap kepuasan wajib pajak dengan melibatkan variabel mediasi kualitas pelayanan digunakan analisis jalur (path analysis). Path analysis merupakan perluasan dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model casual) yang telah ditetapkan sebelumnya berdasarkan teori. Apa yang dapat dilakukan oleh analisis jalur adalah menentukan pola hubungan antar tiga atau lebih variabel dan tidak dapat digunakan untuk mengkonfirmasi atau menolak hipotesis kasualitas imajener (Ghozali, 2016).

Dalam path analysis terdapat 3 model regresi: a) Y = a + β1X+ e

b) Z = a + β1X+ e c) Y = a + β1X+ β 2Z+ e

Dimana :

a = Nilai konstanta

X = Variabel kompetensi fiskus Z = Variabel kualitas pelayanan Y = Variabel kepuasan wajib pajak β1 = Koefisien regresi kompetensi fiskus β2 = Koefisien regresi kualitas pelayanan e = Error

4. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian

Pendirian Kantor Pelayanan Pajak Pratama Ilir Timur Palembang berdasarkan Pasal 76 Peraturan Menteri Keuangan Republik Indonesia Nomor 132/PMK.01/2006 tanggal 22 Desember 2006 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 67/PMK.01/2008 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak (Kanwil DJP), Kantor Pelayanan Pajak (KPP) Wajib Pajak Besar, Kantor Pelayanan Pajak (KPP) Madya, dan Kantor Pelayanan Pajak (KPP) Pratama, dan Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP). Kantor Pelayanan Pajak (KPP) Pratama adalah instansi vertikal Direktorat Jendral Pajak (DJP) dan memiliki tanggung jawab langsung kepada Kantor Wilayah Direktorat Jendral Pajak.

Kantor Pelayanan Pajak Pratama Ilir Timur Palembang mulai beroperasi pada tanggal 9 September 2008. Kantor Pelayanan Pajak Pratama Ilir Timur Palembang bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Selatan dan Kepulauan Bangka Belitung yang berkedudukan di Palembang. 4.2 Hasil Penelitian

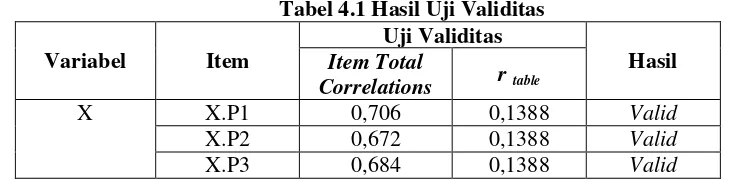

4.2.1 Uji Validitas

Tabel 4.1 Hasil Uji Validitas Variabel Item

Uji Validitas

Hasil Item Total

Correlations r table

X X.P1 0,706 0,1388 Valid

X.P2 0,672 0,1388 Valid

X.P4 0,689 0,1388 Valid

X.P5 0,646 0,1388 Valid

X.P6 0,666 0,1388 Valid

Z Z.P1 0,579 0,1388 Valid

Z.P2 0,598 0,1388 Valid

Z.P3 0,493 0,1388 Valid

Z.P4 0,632 0,1388 Valid

Z.P5 0,630 0,1388 Valid

Z.P6 0,607 0,1388 Valid

Z.P7 0,583 0,1388 Valid

Z.P8 0,627 0,1388 Valid

Z.P9 0,507 0,1388 Valid

Z.P10 0,582 0,1388 Valid

Z.P11 0,623 0,1388 Valid

Z.P12 0,595 0,1388 Valid

Y Y.P1 0,558 0,1388 Valid

Y.P2 0,576 0,1388 Valid

Y.P3 0,556 0,1388 Valid

Y.P4 0,589 0,1388 Valid

Y.P5 0,694 0,1388 Valid

Y.P6 0,682 0,1388 Valid

Y.P7 0,746 0,1388 Valid

Y.P8 0,659 0,1388 Valid

Sumber : Data diolah, 2018

Jumlah sampel dalam penelitian ini adalah 200 sampel. Berdasarkan r tabel pada signifikansi 5% dengan uji dua sisi dengan derajat kebebasan (df) = n-2. Dari 200 sampel besarnya df dapat dihitung dengan 200-2 = 198, maka didapat r tabel sebesar 0,1388. Nilai corrected total-item correlation (rhitung) dari setiap item pertanyaan pada masing-masing variabel lebih besar dari nilai rtabel sebesar 0,1388 maka dapat disimpulkan bahwa item pertanyaan pada masing-masing variabel dinyatakan valid.

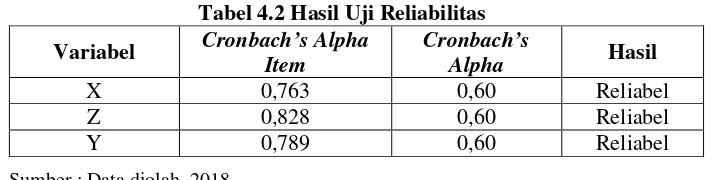

4.2.2 Uji Reliabilitas

Tabel 4.2 Hasil Uji Reliabilitas Variabel Cronbach’s Alpha

Item

Cronbach’s

Alpha Hasil

X 0,763 0,60 Reliabel

Z 0,828 0,60 Reliabel

Y 0,789 0,60 Reliabel

Sumber : Data diolah, 2018

Berdasarkan tabel diatas, item-item pertanyaan pada masing-masing variabel lebih dari 0,60 maka dapat dinyatakan bahwa item-item pertanyaan dalam kuesioner tersebut dapat dinyatakan reliabel dan dapat disebarluaskan kepada responden. 4.2.3 Method of Succesive Interval (MSI)

dengan menggunakan metode MSI (Method of Succesive Interval) (Hidayat, 2011). Setelah data diubah dari skala ordinal menjadi skala interval, maka analisis regresi dapat dilakukan oleh peneliti.

4.2.4 Uji Asumsi Klasik 4.2.4.1 Uji Normalitas

Tabel 4.3 Hasil Uji Kolmogorov Smirnov

Sumber : Data diolah, 2018

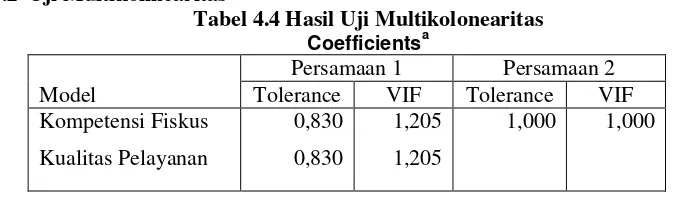

Berdasarkan tabel diatas, nilai Asymp. Sig. (2-tailed) Unstandardized Residual persamaan 1 dan persamaan 2 sebesar 0,200 lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data penelitian ini berdistribusi normal. 4.2.4.2 Uji Multikolinearitas

Tabel 4.4 Hasil Uji Multikolonearitas

Coefficientsa

Model

Persamaan 1 Persamaan 2 Tolerance VIF Tolerance VIF Kompetensi Fiskus

Sumber : Data diolah, 2018

Dari tabel diatas, nilai tolerance persamaan 1 dari variabel kompetensi fiskus sebesar 0,830 > 0,10. Sedangkan nilai tolerance dari variabel kualitas pelayanan sebesar 0,830 > 0,10. Nilai VIF dari variabel kompetensi fiskus sebesar 1,205 < 10,00 dan nilai VIF dari variabel kualitas pelayanan sebesar 1,205 < 10,00. Nilai tolerance persamaan 2 dari variabel kompetensi fiskus sebesar 1,000 > 0,10 dan nilai VIF sebesar 1,000 < 10,00. Dengan demikian dapat disimpulkan data ini tidak terdapat masalah multikolinearitas karena nilai tolerance semua variabel > 0,10 dan nilai VIF semua variabel < 10,00.

One-Sample Kolmogorov-Smirnov Test

Mean .0000000 .0000000

Std. Deviation 3.75121795 5.44652621

Most Extreme

Asymp. Sig. (2-tailed) .200c,d .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

4.2.4.3 Uji Heteroskedastisitas

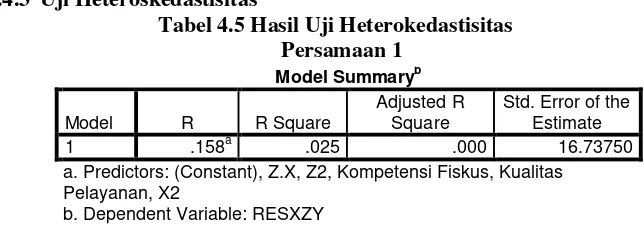

Tabel 4.5 Hasil Uji Heterokedastisitas Persamaan 1

Sumber : Data diolah, 2018

Berdasarkan tabel diatas, nilai R

2persamaan 1 = 0,025 dengan

jumlah n 200, maka besarnya nilai c

2hitung = n x R

2= 200 x 0,025 =

5. Nilai ini dibandingkan dengan c

2tabel dengan df = (n-k) = 200 - 6

= 194 dan tingkat signifikansi 0,05, maka didapat nilai c

2tabel sebesar

= 227,496. Dapat dilihat dari persamaan 1 nilai c

2hitung 5 < c

2tabel

227,496. Maka dapat dinyatakan heterokedastisitas dalam persamaan

1 ditolak karena nilai c

2hitung lebih kecil dari nilai c

2tabel.

Tabel 4.6 Hasil Uji Heterokedastisitas

Persamaan 2

a. Predictors: (Constant), X2, Kompetensi Fiskus b. Dependent Variable: RESXZ

Sumber : Data diolah, 2018

Berdasarkan tabel diatas, nilai R2 persamaan 2 = 0,062 dengan jumlah n 200, maka besarnya nilai c2 hitung = n x R2 = 200 x 0,062 = 12,4. Nilai ini dibandingkan dengan c2 tabel dengan df = (n-k) = 200 - 3 = 197 dan tingkat signifikansi 0,05, maka didapat nilai c2 tabel sebesar = 230,746. Dapat dilihat dari persamaan 2 nilai c2 hitung 12,4 < c2 tabel 230,746. Maka dapat dinyatakan heterokedastisitas dalam persamaan 2 ditolak karena nilai c2 hitung lebih kecil dari nilai c2 tabel.

4.2.4.4 Uji Linearitas

Tabel 4.7 Hasil Uji Linearitas Persamaan 1

a. Predictors: (Constant), X2, Z2

Sumber : Data diolah, 2018

Berdasarkan tabel diatas maka diperoleh nilai R2 persamaan 1 sebesar 0,000 dengan jumlah n 200, maka besarnya nilai c2 hitung = (n x R2) = 200 x

a. Predictors: (Constant), Z.X, Z2, Kompetensi Fiskus, Kualitas Pelayanan, X2

= 197, dengan tingkat signifikansi 0,05 didapat nilai c2 tabel = 230,746. Dapat dilihat dari hasil persamaan 1 nilai c2 hitung sebesar 0 < nilai c2 tabel sebesar 230,746. Dengan demikian dapat dinyatakan bahwa model yang benar adalah model linear.

Tabel 4.8 Hasil Uji Linearitas Persamaan 2

a. Predictors: (Constant), X2

Sumber : Data diolah, 2018

Berdasarkan tabel diatas maka diperoleh nilai R2 persamaan 2 sebesar 0,000 dengan jumlah n 200, maka besarnya nilai c2 hitung = (n x R2) = 200 x 0,000 = 0. Nilai ini dibandingkan dengan c2 tabel dengan df = (n-k) = 200 - 2 = 198, dengan tingkat signifikansi 0,05 didapat nilai c2 tabel = 231,829. Dapat dilihat dari hasil persamaan 2 nilai c2 hitung sebesar 0 < nilai c2 tabel sebesar 231,829. Dengan demikian dapat dinyatakan bahwa model yang benar adalah model linear.

4.2.5 Analisis Regresi Linear Berganda

Tabel 4.9 Hasil Analisis Regresi Linear Berganda

Persamaan 1

a. Dependent Variable: Kepuasan Wajib Pajak

Sumber : Data diolah, 2018

Berdasarkan tabel 4.11 diatas maka persamaan regresi untuk variabel Kepuasan Wajib Pajak dalam penelitian ini yaitu: Y = 11,098 + 0,178X + 0,313Z + e

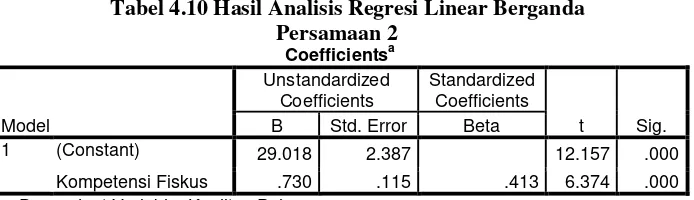

Tabel 4.10 Hasil Analisis Regresi Linear Berganda

Persamaan 2

a. Dependent Variable: Kualitas Pelayanan

Sumber : Data diolah, 2018

4.2.6 Uji Hipotesis

4.2.6.1 Uji Koefisien Determinasi (R2)

Tabel 4.11 Hasil Uji Koefisien Determinasi Persamaan 1

Sumber : Data diolah, 2018

Berdasarkan tabel 4.13 diatas menunjukan bahwa nilai R Square (R2) persamaan 1 sebesar 0,254 artinya persentase pengaruh Kompetensi Fiskus (X) dan Kualitas Pelayanan (Z) terhadap Kepuasan Wajib Pajak (Y) sebesar 25,4% sedangkan sisanya sebesar 74,6% dipengaruhi oleh faktor lain yang tidak dimasukan dalam penelitian ini seperti sanksi perpajakan, faktor pribadi, dan kebijakan perpajakan.

Tabel 4.12 Hasil Uji Koefisien Determinasi Persamaan 2

Sumber : Data diolah, 2018

Berdasarkan tabel 4.14 diatas menunjukan bahwa nilai R Square (R2) persamaan 2 sebesar 0,170 artinya persentase pengaruh Kompetensi Fiskus (X) terhadap Kualitas Pelayanan (Z) sebesar 17% sedangkan sisanya sebesar 83% dipengaruhi oleh faktor lain yang tidak dimasukan dalam penelitian ini seperti penerapan e-system perpajakan, akses, dan persepsi atas efektifitas sistem perpajakan.

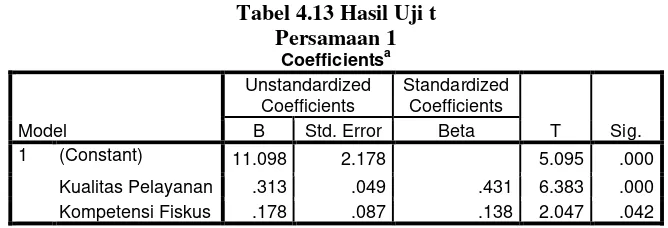

a. Dependent Variable: Kepuasan Wajib Pajak

Sumber : Data diolah, 2018

Nilai ttabel pada persamaan 1 ini menggunakan pengujian dua arah dengan taraf signifikansi sebesar 0,05 dengan df sebesar 197 (n-k = 200-3), sehingga didapat nilai ttabel sebesar 1,972. Variabel kompetensi fiskus (X)

Model Summaryb

a. Predictors: (Constant), Kompetensi Fiskus, Kualitas Pelayanan b. Dependent Variable: Kepuasan Wajib Pajak

Model Summaryb

mempunyai nilai thitung sebesar 2,047 > ttabel sebesar 1,972 yang artinya ada pengaruh positif dari variabel kompetensi fiskus (X) terhadap kepuasan wajib pajak (Y) dan dianggap signifikan dengan angka signifikansi 0,042 < α = 0,05. Maka dapat disimpulkan bahwa kompetensi fiskus berpengaruh positif dan signifikan terhadap kepuasan wajib pajak (H1 diterima), didukung oleh data yang ada. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Pahala, et al (2013) yang menyatakan bahwa dengan memiliki kompetensi yang baik akan mempengaruhi kepuasan wajib pajak, dengan kata lain kompetensi yang baik dari fiskus dapat menambahkan kepuasan wajib pajak atas kinerja yang dilakukan.

Berikutnya, dari hasil perhitungan, variabel kualitas pelayanan (Z) mempunyai nilai thitung sebesar 6,383 > ttabel sebesar 1,972, artinya ada pengaruh positif dari variabel kualitas pelayanan (Z) terhadap kepuasan wajib pajak (Y) dan dianggap signifikan dengan angka signifikansi 0,000 < α = 0,05. Maka dapat disimpulkan bahwa kualitas pelayanan berpengaruh positif dan signifikan terhadap kepuasan wajib pajak (H2 diterima). Hasil penelitian ini mendukung penelitian terdahulu yaitu Ramadhani (2015), Pahala, et al (2013), dan Sari (2016) yang mengemukakan bahwa kualitas pelayanan mempengaruhi kepuasan wajib pajak. Hasil penelitian tersebut menyatakan bahwa dengan adanya kualitas pelayanan yang baik, prima dan menyenangkan akan membuat wajib pajak merasa puas.

Tabel 4.14 Hasil Uji t

a. Dependent Variable: Kualitas Pelayanan

Sumber : Data diolah, 2018

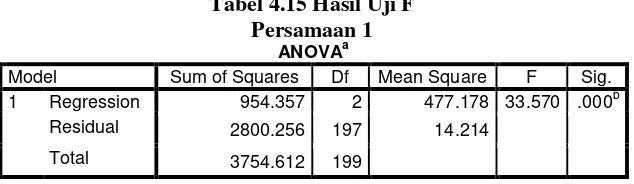

a. Dependent Variable: Kepuasan Wajib Pajak

b. Predictors: (Constant), Kompetensi Fiskus, Kualitas Pelayanan

Sumber : Data diolah, 2018

Berdasarkan tabel 4.17 diatas, nilai Ftabel persamaan 1 dengan df1 = (k-1) = 3 – 1 = 2 dan df2 = (n-k) = 200 – 3 = 197, didapat nilai Ftabel = 3,04 < nilai Fhitung = 33,570 dan nilai signifikansi 0,000 < 0,05. Hal ini menunjukan bahwa variabel bebas secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap kepuasan wajib pajak dalam penelitian ini. Dengan demikian, disimpulkan bahwa semakin tinggi kompetensi fiskus maka semakin tinggi pula kepuasan wajib pajak, serta kualitas pelayanan yang tinggi juga dapat meningkatkan kepuasan wajib pajak.

Tabel 4.16 Hasil Uji F Persamaan 2

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1211.271 1 1211.271 40.627 .000b

Residual 5903.265 198 29.814

Total 7114.536 199

a. Dependent Variable: Kualitas Pelayanan b. Predictors: (Constant), Kompetensi Fiskus

Sumber : Data diolah, 2018

Berdasarkan tabel 4.18 diatas, Nilai Ftabel persamaan 2 dengan df1 = (k-1) = 2 – 1 = 1 dan df2 = (n-k) = 200 – 2 = 198, didapat nilai Ftabel sebesar 3,89 < Nilai Fhitung sebesar 40,627 dan nilai signifikansi 0,000 < 0,05. Hal ini menunjukan bahwa variabel bebas mempunyai pengaruh yang signifikan terhadap kualitas pelayanan dalam penelitian ini. Dengan demikian, disimpulkan bahwa semakin tinggi kompetensi fiskus maka semakin tinggi pula kualitas pelayanan.

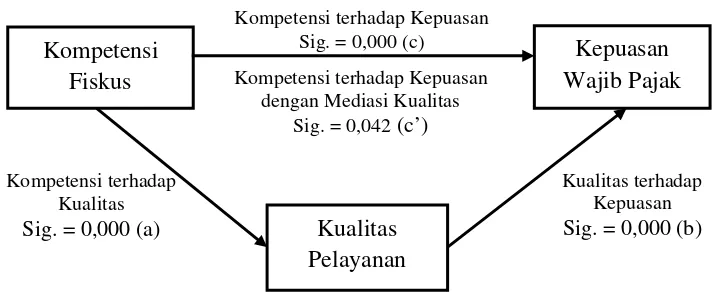

4.2.7 Uji Deteksi Pengaruh Mediasi (Intervening)

Sumber : Data diolah, 2018

Gambar 4.1 Uji Analisis Jalur

Didasarkan gambar diatas, koefisien a (variabel kompetensi fiskus terhadap kualitas pelayanan) dan b (variabel kualitas pelayanan terhadap kepuasan Wajib Pajak) menunjukkan nilai yang signifikan (0,000 < 0,05), yang artinya telah terjadi mediasi atau variabel kualitas pelayanan mampu memberikan mediasi. Bila koefisien

Kompetensi

Fiskus

Kualitas

Pelayanan

Kepuasan

Wajib Pajak

Kompetensi terhadap Kualitas

Sig. = 0,000 (a)

Kompetensi terhadap Kepuasan dengan Mediasi Kualitas

Sig. = 0,042 (c’)

Kualitas terhadap Kepuasan

Sig. = 0,000 (b)

c’ tidak signifikan maka terjadi perfect atau full mediation. Bila c’ signifikan maka dinyatakan terjadi partial mediation (Suliyanto, 2011). Koefisien c’ (variabel kompetensi fiskus terhadap kepuasan Wajib Pajak dengan memediasi kualitas pelayanan) menunjukkan nilai yang signifikan (0,042 < 0,05). Maka dari ketiga hubungan tersebut dapat disimpulkan bahwa kualitas pelayanan memediasi secara parsial (partial mediation) hubungan kompetensi fiskus dengan kepuasan Wajib Pajak, sehingga hipotesis empat (H4) dapat dibuktikan.

5. KESIMPULAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan oleh penulis mengenai pengaruh kompetensi fiskus terhadap kepuasan Wajib Pajak dengan kualitas pelayanan sebagai variabel intervening, maka dapat disimpulkan bahwa:

1. Hasil pengujian yang didapat dari uji t menunjukkan pengaruh kompetensi fiskus terhadap kepuasan Wajib Pajak mempunyai hubungan yang positif dan signifikan. Hal ini berarti bahwa semakin baik kompetensi fiskus maka dapat meningkatkan kepuasan Wajib Pajak.

2. Hasil pengujian yang didapat dari uji t menunjukkan pengaruh kualitas pelayanan terhadap kepuasan Wajib Pajak mempunyai hubungan yang positif dan signifikan. Hal ini berarti bahwa semakin tinggi kualitas pelayanan maka semakin tinggi kepuasan Wajib Pajak.

3. Hasil pengujian yang didapat dari uji t menunjukkan pengaruh kompetensi fiskus terhadap kualitas pelayanan mempunyai hubungan yang positif dan signifikan. Hal ini berarti bahwa semakin baik kompetensi fiskus maka semakin tinggi kualitas pelayanan. 4. Hasil pengujian path analysis melalui metode causal step menunjukkan bahwa kualitas

pelayanan dapat memediasi secara parsial (partial mediation) hubungan kompetensi fiskus dengan kepuasan Wajib Pajak. Hal ini berarti bahwa kompetensi yang baik yang dimiliki fiskus akan memberikan penilaian yang baik terhadap kualitas pelayanan yang diberikan kepada Wajib Pajak sehingga persepsi yang baik dari Wajib Pajak akan muncul dan kepuasan Wajib Pajak yang didapatkan akan lebih tinggi.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis memberikan saran sebagai berikut:

1. Saran untuk KPP Pratama Ilir Timur Palembang

a. Fiskus yang bertugas di KPP Pratama Ilir Timur Palembang dapat dikatakan berkompeten dan sesuai dengan bidang pekerjaannya. Namun, peningkatan kompetensi yang dimiliki oleh fiskus yang ada di KPP Pratama Ilir Timur Palembang sebaiknya terus dilakukan. Misalnya saja dengan mengikuti pelatihan-pelatihan atau kursus untuk meningkatkan kemampuan fiskus. Pelatihan tersebut digunakan supaya fiskus lebih tanggap dalam menyelesaikan pekerjaan yang ditugaskan serta fiskus dapat dengan cepat dan tepat dalam mengatasi hambatan yang terjadi saat bekerja.

b. Kepuasan Wajib Pajak dari pelayanan KPP Pratama Ilir Timur Palembang termasuk tinggi, maka KPP beserta fiskusnya sebaiknya dapat meningkatkan kualitas pelayanan yang diberikan, dengan selalu memberikan evaluasi terkait pemberian layanan yang sesuai dengan harapan Wajib Pajak.

supaya Wajib Pajak dapat mengetahui informasi terkini seputar perpajakan yang dapat membantu pelaksanaan kewajiban perpajakannya.

2. Saran untuk peneliti selanjutnya

a. Penelitian selanjutnya diharapkan dapat melakukan penelitian di lebih dari satu tempat Kantor Pelayanan Pajak sehingga data tersebut dapat dibandingkan antara satu Kantor Pelayanan Pajak dengan Kantor Pelayanan Pajak yang lain.

b. Penelitian selanjutnya diharapkan dapat menambah variabel bebas lain yang dapat mempengaruhi kepuasan Wajib Pajak, seperti kinerja (performance), ciri-ciri atau keistimewaan tambahan (features), dan estetika.

DAFTAR PUSTAKA

Anonim. (2018, 30 Mei). Server Kantor Pajak Offline, Para WP Manyun Tanpa Kepastian. Diakses 20 Agustus 2018. Dari https://www.ampera.co/baca/server-kantor-pajak-offline-para-wp-manyun-tanpa-kepastian/.

Badan Pusat Statistik. (2018, 28 Juni). Realisasi Penerimaan Negara Tahun 2013 – 2017.

Diakses 4 September 2018. Dari

https://www.bps.go.id/statictable/2009/02/24/1286/realisasi-penerimaan-negara-milyar-rupiah-2007-2017.html.

Darmawan, Rahmat. 2009. Pengaruh Kompetensi Pegawai Pada Sistem Administrasi Pajak Modern Terhadap Peningkatan Kualitas Pelayanan Terhadap Wajib Pajak Di Kantor Pelayanan Pajak Kantor Wilayah DJP Jakarta Timur. Tesis. Diakses 15 Agustus 2018. Dari www.lontar.ui.ac.id.

Dewi, Diah Ayu Puspita. 2018. Pengaruh Pelaksanaan dan Tingkat Pelayanan Restitusi Kelebihan Pembayaran Pajak Pertambahan Nilai (PPN) Terhadap Tingkat Kepuasan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Palembang Ilir Timur. Skripsi S1. STIE Multi Data Palembang. Palembang.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program IBM SPSS 23. Universitas Diponegoro. Semarang.

Hidayat, Syarifudin. 2011. Metodologi Penelitian. Mandar Maju. Bandung.

Murappal, Muhammad Denny. 2016. Analisis Faktor-Faktor yang Mempengaruhi Kepuasan Wajib Pajak Terhadap Penggunaan Sistem Pelaporan Pajak Secara Elektronik. Skripsi. Diakses 8 Maret 2018. Dari eprints.uns.ac.id.

Nurmasitha, Faiza, et al. 2013. Pengaruh Kompetensi Fiskus dan Lingkungan Kerja Terhadap Kualitas Pelayanan. Jurnal Administrasi Publik (JAP) Vol.1 No.6. Diakses 7 Agustus 2018. Dari administrasipublik.studentjournal.ub.ac.id.

Pahala, Indra, et al. 2013. Pengaruh Kompetensi Pegawai Pajak dan Kualitas Pelayanan Pajak Terhadap Kepuasan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Jakarta Koja. Jurnal. Diakses 18 Maret 2018. Dari www. elib.unikom.ac.id.

Qodir, Subki Abdul. 2008. Pengaruh Kualitas Pelayanan Aparatur Pajak Terhadap Kepuasan Wajib Pajak dalam Memenuhi Kewajiban Mengisi dan Menyampaikan SPT PPh 21 Orang Pribadi. Skripsi. Diakses 28 Maret 2018. Dari repository.uinjkt.ac.id.

Raharja, Septian. 2016. Pengaruh Kompetensi Pegawai Terhadap Kualitas Pelayanan Publik pada Cabang Pelayanan Dinas Pendapatan Daerah Provinsi Jawa Barat Wilayah Kabupaten Subang. Jurnal. Diakses 10 Agustus 2018. Dari repository.unpas.ac.id.

Ramadhani, Fitrio. 2015. Pengaruh Kualitas Pelayanan, Akses, dan Kompetensi Fiskus Tehadap Kepuasan Pemenuhan Kewajiban Perpajakan Wajib Pajak Badan. Jurnal Jom FEKON Vol.2 No.2 Oktober 2015. Diakses 10 Maret 2018. Dari jom.unri.ac.id.

Sari, Wulan Sepvita dan Ni Ketut Rasmini. 2017. Pengaruh Kualitas Pelayanan Sistem Elektronik Perpajakan dan Kompetensi Pegawai Pajak Tehadap Kepuasan Wajib Pajak Orang Pribadi. E-Jurnal Akuntansi Universitas Udayana Vol.18.3 Maret 2017. Diakses 10 April 2018. Dari www.ojs.unud.ac.id.

Sugiyono. 2016. Metode Penelitian Kuantitatif, Kualitatif, dan R & D. Alfabeta. Bandung. Suliyanto. 2011. Ekonometrika Terapan: Teori dan Aplikasi dengan SPSS. Andi. Yogyakarta. Sunyoto, Danang. 2016. Metodologi Penelitian Akuntansi. PT. Refika Aditama. Bandung. Tjiptono, Fandy. 2008. Strategi Pemasaran Edisi III. CV Andi Offset. Yogyakarta.

Transtriianingzah, Fia. 2006. Analisis Pengaruh Kualitas Pelayanan Terhadap Tingkat Kepuasan Nasabah Pada Bank Muamalat Cabang Solo. Skripsi. Diakses 16 Agustus 2018. Dari repository.uinjkt.ac.id.

Undang-Undang Nomor 28 Tahun 2007 Pasal 1 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Vigryana, Ezra Eigita, et al. 2016. Pengaruh Kompetensi Fiskus Dan Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak. Jurnal Perpajakan (JEJAK) Vol.9 No.1 2016. Diakses 7 Maret 2018. Dari perpajakan.studentjournal.ub.ac.id.