SKEMA PEMBIAYAAN PERBANKAN DAERAH MENURUT KARAKTERISTIK UMKM PADA SEKTOR EKONOMI UNGGULAN DI SULAWESI SELATAN

Ketua: Prof. Dr. H. M. Yunus Zain, MA., Dr. Sanusi Fattah, M.Si., Dra. Laly Djauhariah S., MS., Drs. Baso Siawadharma, M.Si., Drs. Bakhtiar Mustari, M.Si., Ir. Muh. Jibril Tadjibu, SE., M.Si.

Abstrak

Usaha mikro, kecil dan menengah (UMKM) selalu menarik untuk dikaji dengan berbagai alasan. Meskipun aspek pembiayaan disadari bukanlah satu-satunya masalah, namun dukungan penyaluran kredit demi pengembangan UMKM ini masih merupakan aspek yang sangat krusial sifatnya. Permasalahan lainnya adalah belum terdapat hasil kajian yang memuaskan tentang pemetaan dan skema pembiayaan perbankan daerah menurut karakteristik UMKM pada tingkat kabupaten/kota di Sulawesi Selatan (Sulsel).

Studi ini adalah tentang pola alokasi kredit perbankan daerah untuk UMKM. Karenanya, tujuan utama penelitian ini adalah untuk: 1) mengidentifikasi program pembiayaan UMKM untuk bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga yang dilakukan oleh perbankan daerah; 2) mengidentifikasi kendala skema penyaluran kredit UMKM dari sisi perbankan dan dari sisi pengusaha UMKM; 3) menyusun dan mendeskripsikan peta penyaluran kredit perbankan daerah bagi UMKM menurut tipologi UMKM dan kategori kelompok bank serta memformulasikan batasan atau indikator optimal penyaluran kredit UMKM; dan 4) mengidentifikasi dan mendeskripsikan peta tipologi UMKM menurut sektor industri atau komoditas di daerah kabupaten/kota Sulsel.

Penelitian di wilayah propinsi Sulsel ini dilaksanakan dengan memilih 6 kabupaten/kota sampel yaitu Makassar, Gowa, Bulukumba, Bone, Enrekang dan Pare-Pare. Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui dua tipe sampel yaitu: a) sampel perbankan dan instansi terkait (39 informan) melalui indepth

interview; dan b) sampel pengusaha (344 responden) melalui survey dengan wawancara

terstruktur. Metode analisis yang digunakan adalah analisis kausal-komparatif untuk menentukan faktor kendala penyaluran skema kredit UMKM dari sisi perbankan dan sisi pengusaha UMKM.

perlu dilakukan suatu penelitian dengan fokus pada sisi supply dan sisi demand dalam rangka mengoptimalkan penyaluran kredit bagi UMKM.

Kata Kunci: Skema Kredit UMKM; Karakteristik UMKM; dan Sektor Ekonomi Unggulan.

I. Latar Belakang

Usaha mikro, kecil dan menengah (UMKM) selalu hadir karena memang diperlukan. UMKM ini selalu pula dapat membuktikan ketahanannya, terutama ketika bangsa kita dilanda badai krisis ekonomi (tampak jelas sejak Juli 1997). UMKM ini tampak merupakan salah satu sektor usaha penyangga utama yang dapat menyerap banyak tenaga kerja. Namun, dukungan pembiayaan (modal kerja dan investasi serta cakupan pendanaan yang diperlukan lainnya) terhadap pengembangan UMKM masih sangat kurang memadai. Terdapat banyak pula indikasi lain tentang diperlukannya suatu kajian lebih mendalam dan komprehensif, khususnya pada aspek yang lebih sensitif dan esensial terkait dengan penyaluran bantuan dana (kredit) dari perbankan di daerah bagi UMKM.

Berbagai studi sebelumnya (Yunus, 1997, 2001, dan 2003) telah menunjukkan bahwa UMKM memiliki permasalahan yang sangat kompleks dimana dapat mencakup: bidang kebijakan (policy), pengembangan dan pelayanan bisnis (Business Support), pembiayaan usaha (SME-Micro finance), infrastruktur,

koordinasi program UMKM di daerah (Coordination of SME-Micro programs in

the local area), dan integrasi serta

kerjasama nasional dan regional seperti

East ASEAN Growth Area (EAGA).

Khusus tentang pengamatan atas aspek pembiayaan UMKM untuk wilayah Sulsel dapat dikemukakan beberapa catatan awal (Yunus, 2003; Robinson, 2004; Untoro, 2004). Pertama, masih terdapat resistensi secara umum dari pihak perbankan daerah dalam melaksanakan penyaluran kredit bagi UMKM yang ternyata dianggap lebih bersifat fund channelling saja ketimbang sebagai fungsi intermediasi yang memiliki perspektif komersial yang menjanjikan keuntungan. Kedua, dari sisi UMKM tampak masih selalu menganggap adanya kendala birokrasi yang memunculkan kurangnya akses pada kredit perbankan di samping tidak cukupnya aset mereka untuk jaminan (collateral). Ketiga,

tidak adil, lemahnya informasi dan jaringan, baik antara UMKM maupun antar penyedia jasa keuangan (bank dan non-bank serta lembaga terkait lainnya) yang kemudian potensial melahirkan masalah

moral hazard dan adverse selection.

Kelima, diperlukan semacam bantuan

advokasi, pembinaan atau suatu hasil kajian komprehensif yang dapat mendorong dan lebih memungkinkan UMKM untuk memenuhi kriteria pendanaan (lending criteria) dan pemahaman cakupan pendanaan perbankan, mengingat terdapat pula berbagai keluhan dan harapan dari pihak UMKM untuk kiranya dapat memperoleh sumber dana langsung melalui suatu skema pembiayaan yang lebih efektif dari pihak donor (internasional: ADB, WB dan IDB misalnya) tanpa melalui intermediasi dari perbankan.

Studi ini diarahkan untuk menitikberatkan pengamatan pada pola alokasi kredit perbankan daerah yang termasuk dalam kategori kredit UMKM di daerah kabupaten/kota. Program-program dan pola pembiayaan UMKM bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga di kabupaten/kota Sulsel yang telah dilakukan oleh perbankan daerah serta mendapat dukungan dari peraturan yang dikeluarkan

Bank Indonesia belum terasa manfaatnya. Terutama secara riil belum memberi efek yang berarti bagi peningkatan pendapatan masyarakat yang bergerak pada bidang usaha (UMKM) agribisnis/hortikultura, perikanan/kelautan, dan industri rumahtangga. Karenanya, studi ini menarik dan perlu dilakukan atas berbagai alasan, antara lain:

a. Belum adanya fokus pada program khusus untuk pembiayaan UMKM bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga di kabupaten/kota Sulsel yang dilakukan oleh perbankan daerah. b. Adanya kendala dalam penyaluran

skema kredit UMKM dari sisi perbankan dan dari sisi pengusaha UMKM pada bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumah tangga di kabupaten/kota Sulsel. c. Belum adanya peta penyaluran

dan kelautan, dan industri rumah tangga di Sulsel.

d. Belum adanya peta tipologi UMKM menurut sektor industri atau komoditas di daerah kabupaten/kota Sulsel.

II. Perumusan Masalah

Rumusan masalah pokok penelitian ini adalah sebagai berikut:

1. Apakah program-program dan pola pembiayaan UMKM bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga di kabupaten/kota Sulawesi Selatan yang dilakukan oleh perbankan daerah telah memadai, sehingga selanjutnya dapat dilakukan identifikasi program-program dan pola pembiayaan UMKM pada bidang usaha tersebut?

2. Faktor-faktor apa saja yang menjadi kendala dalam penyaluran skema kredit UMKM baik dari sisi perbankan (supply side) maupun dari sisi pengusaha UMKM (demand side) pada bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumah tangga?

3. Bagaimana peta penyaluran kredit perbankan daerah bagi UMKM menurut tipologi UMKM dan kategori kelompok bank, sehingga selanjutnya dapat dibuat suatu formulasi batasan atau indikator optimal penyaluran kredit UMKM pada bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga di Sulawesi Selatan?

4. Bagaimana bentuk alternatif skema kredit (pembiayaan) perbankan, pemerintah, dan pihak-pihak yang terkait lainnya kepada UMKM sebagai bagian dari upaya penyempurnaan program dan strategi dalam rangka pengembangan UMKM pada bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumah tangga di Sulawesi Selatan?

III. Tujuan Penelitian

Penelitian ini diarahkan untuk mencapai empat (4) tujuan utama berikut:

Sulawesi Selatan yang dilakukan oleh perbankan daerah.

2. Mengidentifikasi kendala penyaluran skema kredit UMKM dari sisi perbankan dan dari sisi pengusaha UMKM pada bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumah tangga di kabupaten/kota Sulsel.

3. Menyusun dan mendeskripsikan peta penyaluran kredit perbankan daerah bagi UMKM menurut tipologi UMKM dan kategori

kelompok bank serta

memformulasikan batasan atau indikator optimal penyaluran kredit UMKM pada bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumah tangga di Sulawesi Selatan.

4. Mengidentifikasi dan mendeskripsikan peta tipologi UMKM menurut sektor industri atau komoditas di daerah kabupaten/kota Sulawesi Selatan.

IV. Manfaat Penelitian

Hasil analisis penelitian ini dapat memiliki kegunaan teoritis dan praktis. Untuk aspek teoritis, hasil analisis penelitian ini dapat memberikan kontribusi

pemikiran dan verifikasi empirik terhadap perkembangan teori pembiayaan (intermediasi perbankan) untuk UMKM terutama pada upaya untuk membuat suatu pengukuran/indikator tingkat kejenuhan penyaluran kredit perbankan daerah. Untuk aspek praktis, hasil penelitian ini memiliki kegunaan sebagai berikut:

d. Bahan pertimbangan bagi peneliti yang berminat dan tertarik melakukan penelitian lanjutan pada bidang pembiayaan dan pengembangan UMKM terutama pada bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga.

V. Waktu Penelitian

Penelitian ini secara efektif dilakukan selama tiga (3) bulan (Juli-September 2006). Pengumpulan data dilakukan mulai pada akhir Juli sampai pada akhir Agustus 2006.

VI. Sistematika Penelitian

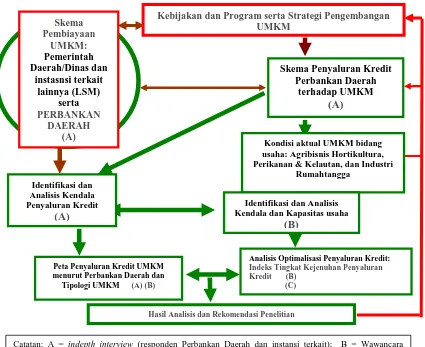

Secara sistematik rangkaian kegiatan dan metode penelitian yang dilakukan adalah mengacu pada Gambar 1.1. berikut:

Gambar 1.1. Kerangka Pikir (Alur Kegiatan/Analisis) Penelitian

Kebijakan dan Program serta Strategi Pengembangan UMKM

Skema Penyaluran Kredit Perbankan Daerah

terhadap UMKM

(A)

Hasil Analisis dan Rekomendasi Penelitian Skema

Pembiayaan UMKM: Pemerintah Daerah/Dinas dan

instasnsi terkait lainnya (LSM)

serta PERBANKAN

DAERAH (A)

Analisis Optimalisasi Penyaluran Kredit: Indeks Tingkat Kejenuhan Penyaluran Kredit (B)

(C) Peta Penyaluran Kredit UMKM

menurut Perbankan Daerah dan Tipologi UMKM (A) (B)

Catatan: A = indepth interview (responden Perbankan Daerah dan instansi terkait); B = Wawancara terstruktur (responden pengusaha); C = penyusunan indeks dan analisis regressi.

Kondisi aktual UMKM bidang usaha: Agribisnis Hortikultura, Perikanan & Kelautan, dan Industri

Rumahtangga Identifikasi dan

Analisis Kendala Penyaluran Kredit

(A)

Identifikasi dan Analisis Kendala dan Kapasitas usaha

VII. Metode Penelitian

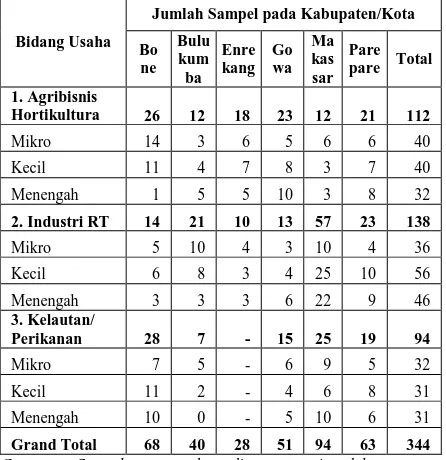

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer, sebagai data utama, diperoleh melalui dua tipe sampel yaitu: a) sampel perbankan daerah dan instansi terkait lainnya (indepth interview); dan b) sampel pengusaha (wawancara struktur). Di samping sampel dapat diamati menurut skala usaha (usaha mikro, kecil dan menengah) untuk masing-masing bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga, karakteristik sampel juga dapat dibedakan menurut karakteristik wilayah/daerah. Rincian realisasi jumlah sampel dapat dilihat pada Tabel 3.1a. berikut:

Tabel 3.1a.

Realisasi Alokasi Jumlah Sampel Penelitian Menurut Kelompok Pengusaha UMKM dan Kab/Kota Sulsel

Jumlah Sampel pada Kabupaten/Kota Bidang Usaha Bo

ne Bulu kum ba

Enre kang

Go wa

Ma kas sar

Pare pare Total 1. Agribisnis

Hortikultura 26 12 18 23 12 21 112

Mikro 14 3 6 5 6 6 40

Kecil 11 4 7 8 3 7 40

Menengah 1 5 5 10 3 8 32

2. Industri RT 14 21 10 13 57 23 138

Mikro 5 10 4 3 10 4 36

Kecil 6 8 3 4 25 10 56

Menengah 3 3 3 6 22 9 46

3. Kelautan/

Perikanan 28 7 - 15 25 19 94

Mikro 7 5 - 6 9 5 32

Kecil 11 2 - 4 6 8 31

Menengah 10 0 - 5 10 6 31

Grand Total 68 40 28 51 94 63 344 Catatan: Sampel pengusaha diwawancarai oleh para

enumerator dengan design kuesioner terstruktur.

Untuk rincian informan (sampel) kelompok perbankan daerah dan instansi terkait disajikan pada Tabel 3.1b. berikut:

Tabel 3.1b.

Realisasi Alokasi Jumlah Informan (Sampel) Kelompok Perbankan Daerah dan Instansi Terkait

Lainnya menurut Kabupaten/Kota di Sulsel Jumlah Responden Instansi Bank Umum Instansi Terkait Kabupaten/

Kota

Swasta Pem Dinas Lainnya Total

Makassar 1 3 - - 4

Gowa 1 2 4 2 9

Bulukumba - 2 2 - 4

Bone - 4 1 - 5

Enrekang - 3 4 5 12

Pare-Pare - 3 2 - 5

Total 2 17 13 7 39

Catatan: Informan perbankan daerah dan instansi terkait diwawancarai langsung (indepth interview) oleh para koordiantor survey.

Metode analisis data yang digunakan dalam studi ini adalah gabungan dari analisis kausal-komparatif dan studi deskriptif-kuantitatif. Studi kausal-komparatif dilakukan dalam upaya melakukan identifikasi terhadap program pembiayaan UMKM bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumah tangga di kabupaten/kota Sulsel yang dilakukan oleh perbankan daerah (metode indepth interview). Untuk menentukan faktor

kendala penyaluran skema kredit UMKM dari sisi perbankan dan dari sisi pengusaha UMKM pada bidang usaha agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga di kabupaten/kota Sulsel, sepenuhnya mengikuti prinsip

indepth interview. Dari hasil identifikasi

kendala penyaluran kredit, dengan alat analisis deskriptif (presentasi Tabel) dapat dibuat suatu peta tipologi UMKM baik menurut kategori perbankan daerah maupun bidang usaha.

VIII. Skema Pembiayaan Perbankan Daerah bagi UMKM di Sulsel:

Temuan Studi Sebelumnya dan Temuan Penelitian ini

Untuk perbandingan skema penyaluran kredit UMKM di Sulsel, pada studi sebelumnya ditemukan beberapa skim pembiayaan UMKM dengan pola dana bergulir PEMDA sebagai berikut:

Gambar 2.1i. Skema Penyaluran Dana Avalis Pemerintah Kabupaten Gowa

Sumber: Perjanjian Kerjasama Antara Pemerintah Kabupaten Gowa dengan BPD Sulsel Cabang Gowa No. 580/034/EKONOMI tentang Penyaluran Dana Avalis Pemerintah Kabupaten Gowa dan Untoro (2004)

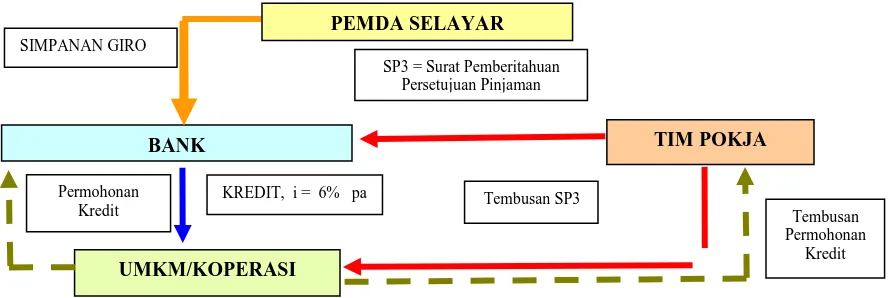

Gambar 2.1j. Skema Penyaluran Dana Usaha Pemberdayaan Ekonomi Rakyat Kabupaten Selayar

Sumber: Keputusan Bupati Selayar No. 244 tahun 2000 tentang Mekanisme Peminjaman Dana Pemberdayaan

Masyarakat Tani/Nelayan/Industri Kecil pada BPD Cabang Selayar.

Catatan: Sasaran Pemberian pinjaman adalah masyarakat tani/nelayan/industri kecil perorangan yang memiliki kelompok usaha (koperasi/usaha kecil formal)

BANK

UMKM/KOPERASI SIMPANAN GIRO

TIM POKJA

KREDIT, i = 6% pa Tembusan SP3 PEMDA SELAYAR

SP3 = Surat Pemberitahuan Persetujuan Pinjaman

Tembusan Permohonan

Kredit Permohonan

Kredit

BANK

UMKM/KOPERASI DANA PENJAMINAN 5%

DARI KREDIT

KREDIT, i = BUNGA GIRO + 2% , FEE PENJAMINAN 5%

PEMDA GOWA GIRO SUKU

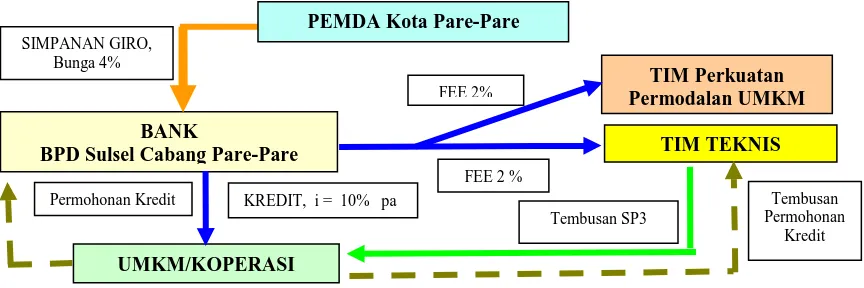

Gambar 2.1k. Skema Penyaluran Dana Avalis Pemkot Pare-Pare Pola Eksekuting

Sumber: Perjanjian Kerjasama antara PEMDA Kota Pare-Pare dengan BPD Sulsel Cabang Pare-Pare No. 7/KB/VIII/2003; No. KK/01/PR/2003 tentang Penyempurnaan Penyaluran Dana Avalis Pola Executing dan Chanelling PEMDA Kota Pare-Pare.

Gambar 2.1l. Skema Penyaluran Dana Avalis Pemkot Pare-Pare Pola Chanelling

Sumber: Perjanjian Kerjasama antara PEMDA Kota Pare-Pare dengan BPD Sulsel Cabang Pare-Pare No. 7/KB/VIII/2003; No. KK/01/PR/2003 tentang Penyempurnaan Penyaluran Dana Avalis Pola Executing dan Chanelling PEMDA Kota Pare-Pare.

BANK

BPD Sulsel Cabang Pare-Pare

UMKM/KOPERASI SIMPANAN GIRO,

Bunga 4%

TIM Perkuatan Permodalan UMKM

KREDIT, i = 10% pa

Tembusan SP3 PEMDA Kota Pare-Pare

TIM TEKNIS

Tembusan Permohonan

Kredit Permohonan Kredit

FEE 2 % FEE 2% BANK

BPD Sulsel Cabang Pare-Pare

UMKM/KOPERASI SIMPANAN

Deposito, Bunga 5%

TIM Perkuatan Permodalan UMKM

KREDIT, i = 10% pa

Penilaian Usaha PEMDA Kota Pare-Pare

Rekomendasi

Tembusan Permohonan

Kredit Permohonan

Kredit

Gambar 2.1m. Skema Penyaluran Kredit Usaha Pengembangan Ekonomi Rakyat Takalar (KUPERTA)

Sumber: Keputusan Bupati Takalar No. 182 tahun 2002 Tanggal 8 agustus 2002 Tentang Petunjuk Teknis Penyaluran KUPERTA TA 2002.

Catatan: PPL = Petugas penyuluh lapangan; PLK = Petugas Lapangan Koperasi; sasaran usaha nikro-kecil petnian dan nelayan.

Pada penelitian ini diamati berbagai program pengembangan UMKM yang terdapat pada berbagai Kabupaten dan Kota di Sulawesi Selatan dan dapat dikatakan bahwa secara garis besar terdapat banyak ragam nama skim dari perbankan daerah untuk UMKM. Namun, pada esensinya merupakan skema pembiayaan yang sama. Semua skema pembiayaan yang ada merupakan bentuk skim pembiayaan langsung perbankan daerah kepada kelompok UMKM (dikenal dengan PHBK). Pola penyaluran tersebut berlaku secara umum untuk UMKM pada semua bidang usaha dan skala usaha. Jadi tidak ada skim penyaluran kredit yang spesifik untuk masing-masing tiga bidang usaha yang diamati yaitu bidang usaha

agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga. Skim penyaluran kredit UMKM di Sulsel dengan PHBK tersebut dapat diuraikan secara singkat melalui Gambar 4.1.1. berikut :

Gambar 4.1.1.

Eksisting Skema Penyaluran Kredit Perbankan Daerah bagi UMKM di Sulsel: Pola Langsung Ke

Kelompok UMKM (PHBK)

Sumber: Lampiran 1B (Tabel L4.1.1a-f)

Catatan: Skim ini sama dengan model PHBK model D (Untoro, 2004)

Kemudian, peta penyaluran kredit bagi UMKM menurut bidang usaha dan skala

BANK

BPD Sulsel Cabang Takalar

UMKM/KOPERASI SIMPANAN GIRO,

Bunga 4%

TIM POKJA

KREDIT, i = 12,5% pa, Fee 6% u/ PAD: 1,25% tim pokja, 1,25% PPL/PLK,

1,0% Kades, 1,5 % Camat, 1,5% BPD PEMDA KAB. TAKALAR

DINAS PPL/PLK

Tembusan Permohonan Kredit Permohonan

Kredit

REKOMENDASI

Kelompok UMKM BANK

PEMDA dan Dinas Terkait AKAD KREDIT

KREDIT

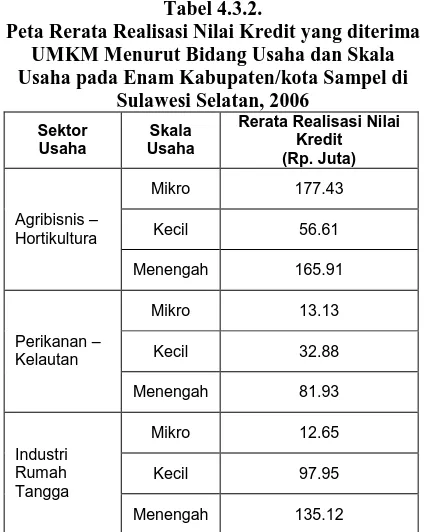

usaha dapat disimak melalui Tabel 4.3.2. berikut ini.

Tabel 4.3.2.

Peta Rerata Realisasi Nilai Kredit yang diterima UMKM Menurut Bidang Usaha dan Skala Usaha pada Enam Kabupaten/kota Sampel di

Sulawesi Selatan, 2006

Sektor Usaha

Skala Usaha

Rerata Realisasi Nilai Kredit (Rp. Juta)

Mikro 177.43

Kecil 56.61 Agribisnis –

Hortikultura

Menengah 165.91

Mikro 13.13

Kecil 32.88 Perikanan –

Kelautan

Menengah 81.93

Mikro 12.65

Kecil 97.95 Industri

Rumah Tangga

Menengah 135.12

Sumber: Diolah dari Data primer kuesioner terstruktur untuk pengusaha UMKM, 2006

Tabel 4.3.2. tersebut di atas menunjukkan bahwa rata-rata realisasi penyaluran kredit bagi UMKM pada bidang usaha skala mikro adalah mencapai 177,43 juta rupiah, skala usaha kecil rata-rata 56.61 juta rupiah, skala usaha menengah 165.91 juta rupiah. Untuk sektor usaha perikanan dan kelautan dalam skala mikro mencapai 13.13 juta rupiah, skala usaha kecilnya 32.88 juta rupiah dan menengah 81.93 juta rupiah. Sedangkan untuk usaha industri rumah tangga, skala mikro 12.65 juta rupiah dan skala kecil

97.95 juta rupiah dan skala menengah

135.12 juta rupiah.

IX. Alternatif Skema Penyaluran Kredit Perbankan Daerah bagi UMKM Menurut Bidang Usaha

Pertimbangan utama dalam mengajukan skim pembiayaan alternatif antara lain: skim pembiayaan perbankan bagi UMKM yang ada selama ini belum membedakan UMKM menurut bidang usaha. Skim pembiayaan perbankan daerah dengan melibatkan PEMDA atau lembaga terkait lainnya masih tampak menjadikan UMKM sebagai salah satu objek sumber penerimaan PAD dan UMKM ditempatkan bukan sebagai subjek pengembangan. Pertimbangan lainnya adalah implementasi skim yang ada selama ini belum menunjukkan suatu kinerja yang optimal baik dari sisi perbankan daerah maupun dari sisi pengusaha UMKM. Catatan terakhir adalah skim alternatif yang diajukan sangat perlu untuk lebih lanjut mempertimbangkan kondisi khusus yang dimiliki skala usaha mikro dibandingkan dengan skala usaha kecil-menengah. Artinya, skim alternatif yang diajukan dianggap secara langsung dan konsisten dapat diterapkan pada UMKM skala usaha kecil-menengah tanpa perlu pertimbangan khusus.

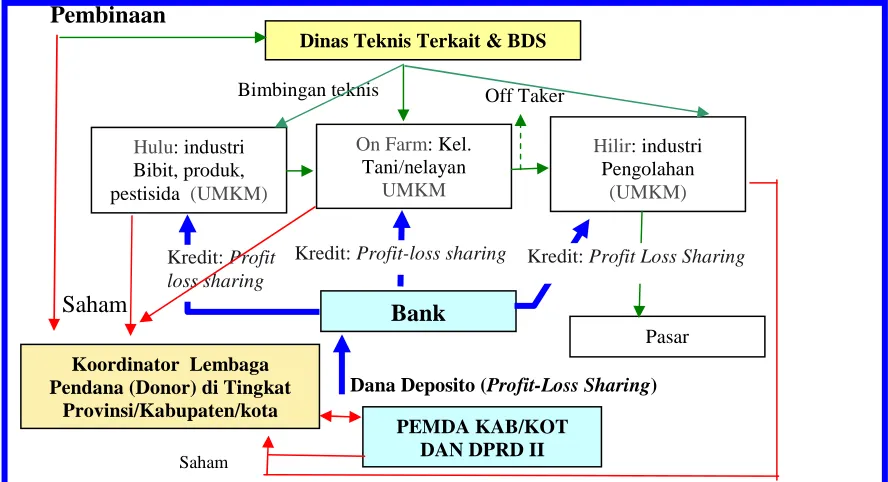

Alternatif pertama adalah Skim

Agribisnis Hortikultura dan Perikanan/Kelautan, yang terdiri dari model RB-FEUH A1 dan RB-FEUH A2.

Model RB-FEUH A1 dapat secara singkat diuraikan sesuai dengan Gambar 4.3.3a. seperti di bawah ini.

Gambar 4.3.3a.

Skim Pembiayaan Perbankan Daerah Model RB-FEUH A1: Pola Sharing untuk Kelompok UMKM Agribisnis Hortikultura dan Perikanan/Kelautan di Sulawesi Selatan

Pembinaan

Saham

Dana Deposito (Profit-Loss Sharing)

Sumber: Hidayat (2006) dan Srihono (2006) dimodifikasi oleh Tim Peneliti.

Pada skim pembiayaan ini target adalah kelompok UMKM pada bidang usaha agribisnis dan perikanan/kelautan secara terpadu mulai dari hulu sampai ke hilir dengan pola bagi hasil keuntungan-kerugian. Pada alternatif skema pembiayaan yang diajukan ini yang menarik adalah sumber pendanaan UMKM diharapkan dibuat dalam bentuk badan usaha yang ada di daerah, baik pada tingkat provinsi atau di Kabupaten kota. Badan usaha pendanaan UMKM ini

bertindak sebagai koordinator donor bagi pengembangan UMKM yang dapat melibatkan donor internasional, nasional maupun daerah. Saham badan usaha pendanaan UMKM ini juga akan melibatkan UMKM sebagai pemilik saham, sehingga dalam pengembangannya UMKM lebih dipandang sebagai subyek ketimbang sebagai obyek seperti pada umumnya skim pembiayaan yang diterapkan selama ini.

Dinas Teknis Terkait & BDS

Hulu: industri Bibit, produk, pestisida (UMKM)

Hilir: industri Pengolahan

(UMKM) On Farm: Kel.

Tani/nelayan

UMKM

Bank

Pasar Bimbingan teknis Off Taker

Kredit: Profit Loss Sharing Kredit: Profit-loss sharing

Kredit: Profit

loss sharing

Koordinator Lembaga Pendana (Donor) di Tingkat

Provinsi/Kabupaten/kota

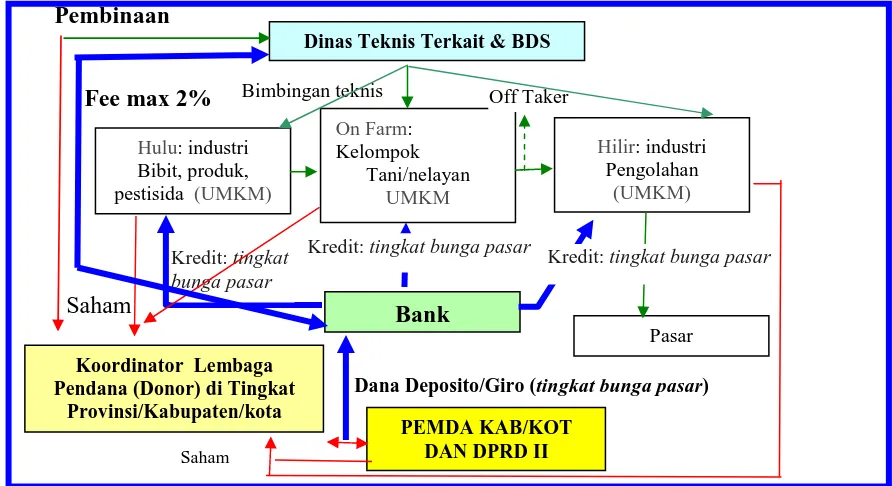

Skim alternatif model RB-FEUH A2 seperti pada Gambar 4.3.3b. berikut perbedaan utamanya dengan skim model RB-FEUH A1 adalah terletak pada penerapan bagi hasil dan atau tingkat bunga pasar yang berlaku. Model RB-FEUH A2 dapat diterapkan baik dalam pola eksekuting maupun pola channelling. Perbankan daerah dapat melibatkan berbagai instansi terkait atau business

development services (BDS) sebagai

pembina teknis dengan memberikan fee atau perbankan daerah melakukan pembinaan langsung. Masalah pembinaan UMKM ini dapat pula dilakukan oleh BDS secara profesional dengan basis komersial atas UMKM dan promosi pembentukan BDS/dinas teknis juga merupakan salah satu tanggung jawab dari badan usaha pendanaan yang ada di daerah bersama-sama dengan PEMDA setempat.

Gambar 4.3.3b.

Skim Pembiayaan Perbankan Daerah Model RB-FEUH A2: Pola Pembiayaan Langsung untuk Kelompok UMKM Agribisnis Hortikultura dan Perikanan/Kelautan di

Sulawesi Selatan

Pembinaan

Fee max 2%

Saham

Dana Deposito/Giro (tingkat bunga pasar)

Sumber: Hidayat (2006) dan Srihono (2006) dimodifikasi oleh Tim Peneliti.

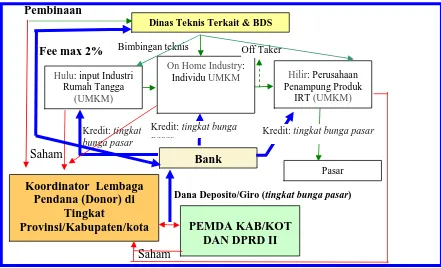

Alternatif kedua adalah Skim Pembiayaan Perbankan Daerah Model RB-FEUH B

untuk UMKM pada Bidang Usaha Industri Rumahtangga seperti disajikan pada Gambar 4.3.3c dan Gambar 4.3.3d berikut.

Dinas Teknis Terkait & BDS

Hulu: industri Bibit, produk, pestisida (UMKM)

Hilir: industri Pengolahan

(UMKM) On Farm:

Kelompok Tani/nelayan

UMKM

Bank

Pasar Bimbingan teknis Off Taker

Kredit: tingkat bunga pasar Kredit: tingkat bunga pasar

Kredit: tingkat

bunga pasar

Koordinator Lembaga Pendana (Donor) di Tingkat

Provinsi/Kabupaten/kota

Gambar 4.3.3c.

Skim Pembiayaan Perbankan Daerah Model RB-FEUH B1: Pola Sharing untuk Individu UMKM Industri Rumahtangga di Sulawesi Selatan

Pembinaan

Saham

Dana Deposito (Profit-Loss Sharing)

Saham

Sumber: Hidayat (2006) dan Srihono (2006) dimodifikasi oleh Tim Peneliti.

Gambar 4.3.3d.

Skim Pembiayaan Perbankan Daerah Model RB-FEUH B2: Pola Pembiayaan Langsung untuk Individu UMKM Industri Rumahtangga di Sulawesi Selatan

Pembinaan

Fee max 2%

Saham

Dana Deposito/Giro (tingkat bunga pasar)

Saham

Sumber: Hidayat (2006) dan Srihono (2006) dimodifikasi oleh Tim Peneliti. Dinas Teknis Terkait & BDS

Hulu:Input industri Rumahtangga

(UMKM)

Hilir: Usaha Penampung Produk IRT (UMKM) On Home Industry:

Individu UMKM

Bank

Pasar Bimbingan teknis Off Taker

Kredit: Profit Loss Sharing Kredit: Profit-loss sharing

Kredit: Profit

loss sharing

Koordinator Lembaga Pendana (Donor) di

Tingkat

Provinsi/Kabupaten/kota PEMDA KAB/KOT DAN DPRD II

Dinas Teknis Terkait & BDS

Hulu: input Industri Rumah Tangga

(UMKM)

Hilir: Perusahaan Penampung Produk

IRT (UMKM) On Home Industry:

Individu UMKM

Bank

Pasar Bimbingan teknis Off Taker

Kredit: tingkat bunga pasar Kredit: tingkat bunga

pasar

Kredit: tingkat

bunga pasar

Koordinator Lembaga Pendana (Donor) di

Tingkat

Provinsi/Kabupaten/kota PEMDA KAB/KOT

Perbedaan skim pembiayaan model RB-FEUH A dan RB-FEUH B adalah target pada model RB-FEUH B terakhir ini diarahkan bukan untuk kelompok pengusaha UMKM di bidang usaha industri rumahtangga, melainkan untuk individu mulai dari hulu ke industri hilir. Perbedaan utama antara model RB-FEUH B1 (Gambar 4.3.3c) dan RB-RB-FEUH B2 (Gambar 4.3.3d) adalah juga terletak pada penerapan pola penyaluran kredit yang didasarkan pada sistem bagi hasil keuntungan-kerugian dan penerapan tingkat bunga sesuai dengan pasar yang berlaku.

X. Simpulan

1.Program dan dana pengembangan usaha bagi UMKM di Sulawesi Selatan pada kenyataannya telah cukup tersedia. Namun, yang perlu menjadi perhatian khusus adalah skim kredit yang memungkinkan para pengusaha UMKM dapat mengakses dana tersebut secara optimal.

2.Penyaluran kredit dari perbankan baik bank umum pemerintah maupun bank umum swasta memberlakukan skim yang bersifat general terhadap UMKM membuat pengusaha UMKM mengalami kesulitan dalam

memperoleh kredit perbankan karena alasan persyaratan jaminan.

3.Akses perolehan permodalan oleh pengusaha UMKM pada umumnya terkendala pada lemahnya sistem administrasi keuangan usaha dan kurangnya jaminan yang bankable, daya saing usaha rendah, dan lemahnya integrasi pembinaan UMKM di Sulawesi Selatan.

4.Proses pelayanan kredit oleh pihak perbankan di Sul-Sel dilihat dari segi rata-rata waktu yang digunakan dalam pengurusan kredit tampak cukup baik, karena proses pengurusan kredit sampai pada pencairan kredit hanya memerlukan waktu yang relatif singkat.

5.Asset usaha UMKM di Sulawesi Selatan memiliki nilai yang cukup tinggi untuk mendukung kegiatan usaha, baik dari segi asset aktiva maupun dari segi sumberdaya manusia. UMKM juga pada umumnya memiliki izin usaha yang dapat menunjang operasional usaha termasuk untuk akses kredit perbankan.

sehingga pelaku usaha UMKM layak mendapatkan kepercayaan untuk memperoleh kredit pengembangan usaha dari pihak perbankan daerah. 7.Skim pembiayaan yang diterapkan

selama ini oleh perbankan daerah belum mendorong munculnya inovasi skim pembiayaan bagi UMKM, sehingga persaingan antar bank pada pangsa kredit UMKM hanya terletak pada kapasitas pelayanan yang ditentukan oleh luas jaringan yang dimiliki perbankan.

8.Skim pembiayaan perbankan daerah dengan melibatkan PEMDA atau lembaga terkait lainnya masih tampak menjadikan UMKM sebagai salah satu objek sumber penerimaan PAD dan UMKM ditempatkan bukan sebagai subjek pengembangan.

9.Salah satu penyebab kurang optimalnya penyaluran kredit perbankan daerah bagi UMKM adalah terbatasnya kewenangan perbankan daerah baik bank umum pemerintah maupun bank umum swasta untuk mendesain skim yang sesuai kondisi kebutuhan UMKM di daerah.

XI. Rekomendasi Kebijakan

1. Program pembinaan dan pengembangan UMKM di Sulawesi

Selatan, khususnya dari pemerintah daerah melalui dinas teknis terkait dengan usaha yang dikembangkan oleh pengusaha UMKM, perlu dilakukan secara terintegrasi mulai dari hulu sampai ke hilir.

2. Perbankan daerah perlu diberi kewenangan untuk dapat melakukan modifikasi skim pembiayaan yang sesuai dengan kebutuhan UMKM di daerah.

3. Pemerintah daerah diharapkan dapat membentuk lembaga penjamin kredit UMKM atau badan usaha sebagai koordinator dana (donor) pengembangan UMKM yang sahamnya dimiliki oleh Pemda, lembaga donor internasional dan nasional dan UMKM yang sudah mengalami kemajuan usaha.

pengaturan fee, tingkat bunga serta pembinaan yang disepakati bersama oleh lembaga yang terlibat dalam skim penyaluran dana. Pemda tampaknya perlu membuat suatu kebijakan berupa dukungan dalam bentuk SK-Bupati atau bahkan PERDA atas berbagai kerjasama antara lembaga sumber pendanaan, pembina dan perbankan daerah sebagai penentu akhir ataupun penyalur dana kredit UMKM.

5. Perbankan daerah masih perlu menyusun suatu skim penyaluran kredit khusus kepada UMKM dan tidak menerapkan skim yang seragam baik antara bidang usaha UMKM sendiri maupun dengan bidang/skala usaha lainnya. Perbankan daerah sebaiknya mampu menyalurkan kredit dengan pola skim berbeda antara usaha mikro, kecil dan menengah terutama pada ketiga bidang usaha yaitu agribisnis hortikultura, perikanan dan kelautan, dan industri rumahtangga.

6. Skim pembiayaan UMKM untuk industri rumahtangga perlu dibedakan dengan bidang usaha agribisnis hortikultura dan perikanan/kelautan karena memiliki karakteristik usaha yang sangat berbeda. Skim yang dibuat seharusnya terintegrasi dari

hulu ke hilir dengan pilihan penerapan sistem bagi hasil keuntungan-kerugian atau mengikuti tingkat bunga pasar yang berlaku.

7. Pengusaha UMKM perlu meningkatkan akses dan informasi mengenai sumber permodalan terutama dari perbankan daerah.

XII. Penelitian Lanjutan

1. Penelitian lanjutan dengan topik yang terkait tentang pola pendanaan UMKM sebaiknya melakukan penelitian dengan tidak sekaligus menggabung sampel antara usaha mikro, kecil dan menengah.

2. Perlu dilakukan penelitian secara khusus pada sisi supply dan demand tentang masalah penyaluran kredit bagi UMKM, terutama yang terkait dengan aspek optimalisasi penyaluran kredit perbankan daerah bagi UMKM.

XIII. Daftar Pustaka

Adriani, Ade, dan Ahmad A. Bachri, (2000), “Pengaruh Pembinaan Manajemen UMKM oleh PT. Pupuk Kalimantan Timur (PKT) terhadap Kinerja UMKM di Kalimantan Selatan,” Laporan Penelitian, Kerjasama LM-FEUNLAM- PT PKT Bontang: Banjarmasin Alfonso, D.G. (1992). A Study of The

Characteristic of Succesfull Firm black –ouned Enterprises in Dade Country, Florida ( Small Busines). Dissertation Abstracts. Florida International University, p. 49.

Andrew, M. M. (1993), Growth and Survival of Small Southern African Firms. (Small Firms, Swaziland, Zimbabwe, Lesotho, Botswana, Female Proprietorships) Dissertation Abstracts, Michigan State of University, USA, p. 3302.

Bachri, Ahmad A., Dkk (2001a), “Penelitian Evaluasi dan Monitoring Perkembangan UMKM Mitra Binaan PT. Angkasa Pura I Bandar Udara Syamsuddin Noor Banjarmasin Kalimantan Selatan,” Lapaoran Penelitian, Kerjasama LBIM - PT Angkasa Pura I: Banjarmasin

---, (2001b), “Evaluasi Pembinaan dan Pengembangan UMKM berbasis Pendekatan

Community Development PT. Arutmin

Indonesia di Kabupaten Tanah Bumbu Kalimantan Selatan,” Laporan Penelitian, Kerjasama FEUNLAM- PT Arutmin Indonesia, Banjarmasin.

Bank Indonesia Makassar, (2005), “Statistik Ekonomi-Keuangan Daerah Sulawesi Selatan,” Bank Indonesia Makassar, Makassar.

BAPPENAS, (1999), ”Menatap Kedepan

Perekonomian Indonesia,” BAPENAS:

Jakarta.

Berry, A., and B. Levy, (1994), "Indonesia's Small and Medium Industrial Exporters and Their Support System,” Paper Presented to the Conference 'Can Intervention Work?’ The Role of Government in SME Success,' Washington DC: World Bank.

Berry, Albert and Dipak Mazumdar (1991), "Small-Scale Industry in the Asian-Pacific Region," Asian-Pacific Economic Literature 5(2):35-67. Biro Kredit Bank Indonesia, (2002), ”Penelitian

Pola Pembiayaan dalam Rangka

Pengembangan Usaha Mikro dan Kecil Pasca UU BI No. 23 tahun 1999,” Laporan Penelitian, Bank Indonesia: Jakarta

BPS, (2000), “Statistik Industry Kecil: Small – Scale Manufacturing Industry Statistics,” Biro Pusat Statistik: Jakarta

BPS-Bappeda Sul-Sel, “Sulawesi Selatan Dalam Angka Tahun, Berbagai Terbitan1993-2004,

Biro Pusat Statistik Sulawesi Selatan: Makassar.

Chun Bin, Y. (1997). An Assessment of Management: Problem of Small Business (A Case Study of Korean Immigrant in the United States of America).” Dissertation Abstracts, United Stated International University, p. 3135. Coleshaw, John, (1989), “Credit Analysis: How to Measure and Manage Credit Risk,” Wood head Faulkner Limited: England.

Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia, (2001), “Credit Crunch di Indonesia Setelah Krisis,” Bank Indonesia: Jakarta.

Eales Rob, (1997), “Credit Risk Measurement in Corporate Banking: Theory and Practice,” Reserve Bank of Australia Bank, Supervision Department

Edward M., Jr. H. (1993), Ownership structure, Strategy, and Grouth of Small Firm: an agency Perspective. Dissertation Abstracts, UK. P. 1008.

Greene, William H., (2003) “Econometric Analysis,” 5th ed., Prentice Hall: Singapore. Hidayat, Agus, (2006), “Skim Pembiayaan bagi

Pengembangan Pertanian dan Perikanan,” Paper Dipresentasikan pada Seminar Regional dan Diskusi Terfokus, ISEI. Makassar.

--- (2006)“Pembangunan Pertanian dan Perikanan Sebagai Basis Pengembangan Ekonomi Kawasan Timur Indonesia,” 12-13 April 2006, Hotel Sahid, Makassar.

Iwantono, Sutrisno, (2003), “Kiat Sukses Berwirausaha (Strategi baru Mengelola Usaha Kecil dan Menengah),” Grasindo: Jakarta. Jeffrey Ray, B. (1997).Entrepreneur Value

orientation and characteristics Effect s on Choice of Organization Strategic and Resulting Successful performance in Auto Glass Replacement Firms. ( Firm Performance Small Business). Dissertation Abstracts, The University of Tenneco, p. 408.

Jhingan, ML, (1999), “Ekonomi Pembangunan dan Perencanaan,” Rajawali Press: Jakarta. John, D.R. (1990), Entrepreneurship, New Firms

and Regional Development. Dissertation Abstracts, University of Reading, UK, pp. 565. Johson, O.M. (1991),”Characteristic of

Entrepreneurship in Nigerian Industries: The started Small. Dissertation Abstracts. Harvard University, p. 2539.

Kamenta, J, (1986), ”Elements of Econometrics,” 2nd ed., Macmillan Publishing Company: New York.

Strategies on Rural Retail Business Performance,” Journal of Small Business, April pp 45-57.

Keputusan Bupati Selayar No. 244 tahun 2000 tentanng Mekanisme Peminjaman Dana Pemberdayaan Masyarakat Tani/Nelayan/Industri Kecil pada BPD Cabang Selayar.

Keputusan Bupati Takalar No. 182 tahun 2002 Tanggal 8 agustus 2002 Tentang Petunjuk Teknis Penyaluran KUPERTA TA 2002. Kesepakatan Bersama Antara Menteri Koordinator

Bidang Kesejahteraan Rakyat Selaku Ketua Komite Penanggulangan Kemiskinan dengan Gubernur Bank Indonesia Tentang Penanggulangan Kemiskinan Melalui Pemberdayaan dan Pengembangan Usaha Mikro, Kecil, dan Menengah No.15/KEP/MENKO/KESRA/VI/2005 – No. 7/31/KEP.GBI/2005 Tanggal 8 Juni 2005. Kesepakatan Bersama antara Yayasan

DAMANDIRI, PT BPD Jawa Timur dan Universitas Muhammadiyah Malang, No. 135/WAK-I/YSDM/X/2002 tentang Pengembangan dan Pemberdayaan Ekonomi Rakyat Sekitar Kampus.

Kesepakatan Bersama Pemerintah Kabupaten Malang dengan PT BPD Jawa Timur Cabang Malang, No. 040/278/KRD-PROGCML/2002 Lembaga Bina Insan Mandiri (LBIM), (1999),

”Penelitian Profil UMKM di Kalimantan Selatan,” Laporan Penelitian, Kerjasama LBIM- Dinas Koperarsi dan UKM Provinsi Kalsel: Banjarmasin

Levy, Brian, (1993), "Obstacles to Developing Indigenous Small and Medium Enterprises: An Empirical Assessment," World Bank Economic Review 7(1).

---, (1996) "Successful Small and Medium Enterprises and Their Technical and Marketing Support System: A Comparative Analysis of Four Country Studies," Washington DC: World Bank.

Manigart, S., (1999), “Start -Up Characteristic and Growth,” De Vlerick School For Management, University of Ghent.

Maupa, Haris, (2004), “Faktor-Faktor Penentu Pertumbuhan Usaha Kecil di Sulawesi Selatan,” Disertasi Doktor Ekonomi, PPS-UNHAS (tidak diterbitkan): Makassar.

Mc Commick, D. M.N. et. al. (1997), “Growth and Barriers to Growth among Nairobis: Small and Medium Size Garment Producers,” Word Dev. Vol. 25, No.7 pp. 1095-1110.

Mintaroem, H. Karyadi, (2003), “Analisis Faktor-Faktor Mempengaruhi Pertumbuhan Industri Kecil di Wilayah Segi Tiga Industri di Jawa

Timur, Majalah Ekonomi, FE-UNAIR:

Surabaya

Navajas, Ruiz Alvaro, (2001), “Credit Guarantee Schemes: Conceptual Frame,” Financial System Depelopment Project, GTZ/FONDESIF.

Perjanjian Kerjasama antara PEMDA Kota Pare-Pare dengan BPD Sulsel Cabang Pare-Pare-Pare-Pare No. 7/KB/VIII/2003; No. KK/01/PR/2003 tentang Penyempurnaan Penyaluran Dana Avalis Pola Executing dan Chanelling PEMDA Kota Pare-Pare.

Perjanjian Kerjasama Antara Pemerintah Kabupaten Gowa dengan BPD Sulsel Cabang Gowa No. 580/034/EKONOMI tentang Penyaluran Dana Avalis Pemerintah Kabupaten Gowa.

Perjanjian Kerjasama Tentang proyek Penyaluran Dana Penguatan/Pengembangan Modal Usaha TA 2002, No. 180/111/435.110/2002.

Retnadi, Djoko, (2006), “Arah Penyaluran Kredit Pasca Pakjan BI 2006,” Economic Review No. 2003, Maret 2006

Robinson, M.S., (2004), ”The Microfinance Revolution,” Vol. 1-3 (Sustainable Finance for the Poor; Lesson from Indonesia; The Emerging Industry, Washington, D.C.: The World Bank.

Sardjito, Imam Budi , (2005), “Prospek dan

Tantangan Perbankan 2006,” Paper

Dipresentasikan pada Seminar Nasional “Arah Kebijakan & Prospek Pertumbuhan Ekonomi Indonesia 2006” Universitas Hasanuddin-Forum Mahasiswa Pascasarjana, 26 Desember, 2005: Makassar.

Srihono, Adam, (2006), ”Pengembangan Pembiayaan Pertanian dan Perikanan di Sulawesi, Maluku, dan Papua,” Paper Dipresentasikan pada Seminar Regional dan Diskusi Terfokus, ISEI, “Pembangunan Pertanian dan Perikanan Sebagai Basis Pengembangan Ekonomi Kawasan Timur Indonesia,” 12-13 April 2006, Hotel Sahid, Makassar.

Sutaryono, Paul, (2005), “Gairah Bank Nasional

dalam UMKM dan Potensi Resiko

Persaingan,” Economic Review Journal No 200, Juni 2005

Syamasuddin,(2006), “Analisis Pengaruh Karakteritik Individu Terhadap Prilaku

Kepemimpinan, Kinerja Bawahan dan

Pertumbuhan Usaha, Disertasi Doktor Ekonomi, PPS-UNHAS (tidak diterbitkan): Makassar.

Todaro, M. P., (1995), “Economic Development in the Third World,” 3rd ed. Longmen Inc.: New York.

Undang-undang No.9 Tahun 1995 Tentang Usaha Kecil

Untoro, (2004), “Default Risk dan Penjaminan Kredit UKM,” Bank Indonesia Working Paper WP/01/PPSK/05, Pusat Pendidikan dan Studi Kebanksentralan, Bank Indonesia: Jakarta. Warjiyo, Perry, (2004), “Pembiayaan

Pembangunan Sektor UMKM:Perkembangan dan Strategi ke Depan,” Infokop No. 25 Tahun XX, 2004

Wee Liang, T. and G. Fong Jok. (2001), “The Determinand of Family Business Growth and Performance in Singapore.”

Wijewardena, H and G.E Tibbits, (1999), “Factor Contributing to The Growth of Small Manufacturing Firms: Data From Australia Global Perspective,” Journal of Small Business Development, (April, 1999). Pp. 88-95.

Yunus, M., (1993), “Intra-industry Trade: Concepts, Measures, and Patterns (Indonesia, 1975-1990),” Unpublished Ph.D. Dissertation, School of Economics, University of the Philippines, Diliman, Quezon City.

---, (1997), “The Aspects of Technological Development in Supporting the Promotion of Small Medium Enterprises,” A Paper Presented in UMKM-Unhas Seminar, Malaysian National University (UMKM),

Kuala Lumpur, Malaysia, September 1-2, 1997.

---, (2001), “Technology Policy and SMEs in

Indonesia: Reviewing the Economic

Development Strategy for the Poor” (Kebijakan Teknologi dan SMEs di Indonesia: Memahami Strategi Pemberdayaan Pembangunan Ekonomi Berwawasan Kerakyatan), Juornal Economic Resources (Forum kajian Ekonomi dan Manajemen yang Berwawasan Global dan Islam), Pusat Kajian FE-UMI, Vol. II (No. 5/VI/2001): 131-156. ---, (2003), “A Note on ADB’s Consultation

Workshop Results on SMEs Development in EAGA: The Direction of SMEs Financial Supports for Sulawesi and Kalimantan Cases,” A Reviewed Paper of the ADB’s Bussiness Consultant for SMEs (Unpublished), Makassar, Indonesia.

---, (2006), “Pertanian dan Perikanan sebagai Basis Pengembangan Ekonomi KTI,” Paper Dipresentasikan pada Seminar Regional dan Diskusi Terfokus, ISEI, “Pembangunan Pertanian dan Perikanan Sebagai Basis Pengembangan Ekonomi Kawasan Timur Indonesia,” 12-13 April 2006, Hotel Sahid, Makassar.