BENTUK PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SOSIAL PADA PTPN II (PERSERO) KEBUN TANDEM HILIR.

Peneliti

Mei H. M. Munte, SE., M.Si

FAKULTAS EKONOMI

UNIVERSITAS HKBP NOMMENSEN

BAB I PENDAHULUAN

A. Alasan Pemilihan Judul

Keterbatasan dalam mengelola perusahaan yang berkembang, merupakan

masalah yang harus benar–benar ditangani dengan baik agar tidak menimbulkan

kerugian yang besar bagi perusahaan. Keterbatasan yang dimiliki perusahaan

akan semakin sukar diatasi jika semakin besar. Sehubungan dengan hal tersebut

kemajuan perusahaan dapat dicapai melalui kebutuhan informasi untuk tujuan

pengambilan keputusan. Keputusan yang diambil sangat menentukan

kelangsungan hidup perusahaan sehingga peranan akuntansi semakin di butuhkan.

Salah satu masalah yang penting untuk diawasi adalah berkenaan dengan

masalah keterkaitan suatu perusahaan dengan daerah lingkungan sosialnya yang

menuntut dipenuhinya pertanggungjawaban sosial perusahaan (Coorporate Social

Responsibility–CSR).Perusahaan yang besar dan kompleks tidak hanya memiliki

kewajiban – kewajiban ekonomis dan legal kepada para pemegang saham saja

(shareholder) tetapi juga kewajiban – kewajiban terhadap pihak lain yang lebih

luas lagi termasuk kepada masyarakat (stakeholders). Apalagi jika perusahaan

tersebut mempunyai banyak cabang di daerah – daerah dan lokasi kebun yang

letaknya cukup berjauhan. Pada saat seperti inilah Akuntansi Pertanggungjawaban

Sosial suatu perusahaan diharapkan memiliki komitmen untuk :

a) Berperilaku etis dan berkontribusi terhadap pembangunan ekonomi yang

berkelanjutan.

c) Meningkatkan perhatian terhadap lingkungan kondisi tempat kerja.

d) Hubungan perusahaan antar komunitas lokal dan masyarakat luas.

e) Investasi sosial perusahaan.

f) Citra perusahaan di mata publik menjadi baik.

g) Meningkatkan kinerja keuangan perusahaaan.

Perusahaan beraktifitas melalui interaksi dengan lingkungan sosialnya,

dimana akibat dari interaksi tersebut menuntut terciptanya hubungan timbal balik

antara perusahaan dengan lingkungan sosialnya. Hal ini akan berimplikasi pada

timbulnya dampak – dampak sosial atas kegiatan operasi perusahaan terhadap

lingkungannya. Sepanjang perusahaan menggunakan sumber daya manusia dan

komunitas yang ada, maka perusahaan memiliki tanggung jawab untuk

menghasilkan profit dan mengembalikan sebagian profit tersebut bagi masyarakat.

Dasar pengungkapan sosial adalah pernyataan standar Akuntansi

Keuangan No. 1 Paragraf 09 yang menghendaki :

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor – faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.1

Dengan demikian fungsi akuntansi keuangan sangat penting dalam

pengungkapan suatu pertanggungjawaban sosial dalam perusahaan guna

menciptakan kesan dan citra yang baik tentang nilai sosial perusahaan dan

mendukung kesinambungan bisnis perusahaan. Dari penjelasan tersebut maka

tertarik membahas dalam tulisan skripsi yang berjudul : BENTUK

1Ikatan Akuntansi Indonesia.Standar Akuntansi Keuangan :Salemba Empat, Jakarta,

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SOSIAL PADA PTPN II (PERSERO) KEBUN TANDEM HILIR.

B. Perumusan Masalah

Setiap perusahaan dalam menjalankan operasinya selalu menghadapi

masalah yang berbeda sesuai dengan jenis kegiatan yang dijalankan oleh

perusahaan itu yang dapat menghambat pencapaian tujuan dan sasaran

perusahaan.

Menurut Sumadi Suryabrata “Masalah atau permasalahan ada kalau ada kesenjangan (gap) antara das Sollen dan das Sein ; ada perbedaan antara apa yang seharusnya dan apa yang ada dalam kenyataan, antara apa yang diperlukan dan apa yang tersedia, antara harapan dan kenyataan, dan yang sejenis dengan itu”2

Berkaitan dengan masalah yang dihadapi perusahaan terhadap lingkungan

sosialnya, maka permasalahan yang dirumuskan adalah : Apakah perusahaan telah

menerapkan akuntansi pertanggungjawaban sosial secara memadai dalam rangka

kelangsungan hidup perusahaan ?

A. Hipotesis

Moh Nazir mengemukakan bahwa hipotesis adalah :

…pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar

2 Sumadi Suryabrata,Metode Penelitian, Edisi Kedua, Cetakan Kedelapanbelas : Raja

kerja serta panduan dalam verifikasi”3 Berdasarkan masalah yang telah

dirumuskan maka hiopotesis dapat dikemukakan yaitu :

1. Perusahaan telah menerapkan akuntansi pertanggungjawaban sosial secara

signifikan, jika tanggung jawab sosial pada masyarakat lingkungan perusahaan

dan tanggung jawab sosial pada tenaga kerja perusahaan (SDM) telah memadai

terhadap kelangsungan hidup perusahaan.

2. Perusahaan tidak menerapkan akuntansi pertanggungjawaban sosial secara

signifikan, jika tanggung jawab sosial pada masyarakat lingkungan perusahaan

dan tanggung jawab sosial pada tenaga kerja perusahaan (SDM) tidak memadai

terhadap kelangsungan hidup perusahaan.

B. Luas dan Tujuan Penelitain

Menyadari keterbatasan waktu dan kemampuan yang dimiliki maka

penelitian yang dilakukan hanya terbatas pada topik : Penerapan Akuntansi

Pertanggungjawaban Sosial pada masyarakat lingkungan perusahaan dan pada

tenaga kerja perusahaan (SDM).

Adapun tujuan diadakannya penelitan ini adalah :

1. Mengetahui apakah Akuntansi Pertanggungjawaban sosial pada PTPN II

(PERSERO) Kebun Tandem Hilir telah diterapkan sebagaimana mestinya.

2. Menyampaikan saran kepada manajemen perusahaan dalam penerapan

akuntansi pertanggungjawaban sosial yang lebih baik pada masa mendatang.

3 Moh Nazir, Metode Penelitian, Cetakan Keempat : Ghalia Indonesia, Jakarta 2005,

C. Metode Penelitan dan Pengumpulan Data

Penyusunan skripsi ini pada hakikatnya merupakan rangkaian kesimpulan

informasi yang diperoleh dari hasil penelitian dengan cara pendekatan untuk

memperoleh data informasi yang diperlukan. Untuk mendapatkan data dan

informasi dalam rangka merampungkan skripsi ini maka pengumpulan data

dilakukan dengan cara :

1. Penelitian Kepustakaan (Library research)

Penelitian ini berdasarkan kepustakaan, sehingga data yang dibutuhkan

diperoleh dengan membaca buku – buku, mempelajari buku – buku teori,

majalah – majalah ilmiah dan tulisan lain yang berkaitan dengan judul tulisan

ini. Data yang dikumpulkan adalah data sekunder sebagai kerangka kerja

teoritis.

2. Penelitian Lapangan(Field Research)

Penelitian lapangan dilakukan dengan mengadakan penelitian langsung

terhadap objek yang dipilih atau diteliti, untuk memperoleh data primer. Data

tersebut diperoleh dengan cara mengajukan kuesioner terhadap 4 (empat)

responden dari tiap – tiap bagian berikut: Manajer, Kadis, Asisten Adm dan

karyawan bagian Pembukuan yang dapat memberi informasi yang diperlukan

dalam objek penelitian.

D. Metode Analisis

Metode analisis yang digunakan dalam usaha menguji kebenaran hipotesis

1. Metode Analisis Deskriptif( Descriptive Analysis Method )

Metode ini merupakan metode analisis yang mengumpulkan data,

merumuskan, mengklafikasikan, menginterpretasikan data yang diperoleh,

sehingga dapat memberikan gambaran umum mengenai objek penelitian atau

kebijaksanaan yang dilaksanakan oleh perusahaan.

2. Metode Analisis Deduktif ( Deductive Analysis Method )

Metode ini digunakan untuk menganalisis data dalam usaha membuat

kesimpulan dari fakta yang diamati dengan cara membandingkan antara teori

yang merupakan kebenaran umum terhadap praktek usaha. Dari kesimpulan

dibuat diharapkan dapat dikemukakan saran yang dapat mengatasi masalah

BAB II

URAIAN TEORITIS

A. Pengertian Akuntansi Pertanggungjawaban Sosial

Sebelum pada uraian yang lebih luas ada baiknya dijelaskan terlebih

dahulu pengertian Akuntansi. Defenisi Akuntansi oleh Mulyadi adalah :

“Akuntansi dapat dipandang sebagai suatu sistem yang mengolah masukan

berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi akuntansi yang dibutuhkan oleh pemakai”.4

Menurut Henry Simamora dalam bukunya menyatakan: “Akuntansi

adalah proses pengidentifikasian, pencatatan, dan pengkomunikasian kejadian-kejadian ekonomi suatu organisasi (perusahaan ataupun bukan perusahaan) kepada parapemakai informasi yang berkepentingan”.5

Sementara itu defenisi tanggung jawab sosial menurut Jeff Madura adalah:

“Suatu pengakuan dari perusahaan bahwa keputusan bisnis dapat

mempengaruhi masyarakat”.6

Dari defenisi tersebut dapat diketahui bahwa Social Responsibility

Accounting merupakan bagian ilmu akuntansi yang memperhitungkan pertukaran

yang terjadi antara perusahaan dan lingkungan sosialnya.

4 Mulyadi, Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa, Edisi Kedua,

Cetakan Ketiga : Salemba Empat, Jakarta, 2001, hal. 1.

5 Henry Simamora, Akuntansi Basis Pengembalian Keputusan Bisnis, Buku Satu,

Cetakan Pertama : Salemba Empat, Jakarta, 2000, hal. 1.

6 Jeff Madura,Introduction to Business, 2nd Edition,Pengantar Bisnis, Alih Bahasa :

Sejak awal tahun 70-an, istilah Social Accounting banyak digunakan oleh

para penulis. Kemudian setelah itu muncul istilah Social Audit. Kemudian pada

tahun 1979 sampai 1981 banyak kalangan penulis yang menggunakan istilah

Social Reporting dan masih banyak istilah-istilah lain yaitu Social Responsibility

Accounting, Social Accounting, Socioeconomic Accounting, dan Social

Responsibility Disclosure dimana dari seluruh istilah tersebut yang paling banyak

digunakan adalahSocial Accounting.

Menurut Sofyan Syafri ada tiga pandangan atau model yang

menggambarkan tentang keterlibatan perusahaan dalam kegiatan sosial yaitu:

1. Model Klasik

Pendapat ini berkembang pada abad ke – 19, bertitik tolak pada konsep persaingan sempurna, dimana perilaku ekonomi terpisah dan berbeda dengan bentuk dan jenis perilaku yang lain. Tujuan perusahaan hanya untuk mencari untung yang sebesar-besarnya. Kriteria keberhasilan perusahaan diukur oleh daya guna dan pertumbuhan. Menurut pendapat ini, usaha yang dilakukan perusahaan semata-mata hanya untuk memenuhi permintaan pasar dan mencari untung yang akan dipersembahkan kepada pemilik modal. Jelasnya perusahaan, menurut pendapat ini tidak perlu memikirkan usaha untuk memperbaiki penyakit sosial. 2. Model Manajemen

Menurut pendapat ini perusahaan dianggap sebagai lembaga permanen yang hidup dan punya tujuan tersendiri. Dengan demikian manajer sebagai team yang bertanggung jawab atas kelangsungan hidup perusahaan terpaksa memilih kebijakan yang harus mempertimbangkan tanggung jawab sosial perusahaan mengingat ketergantungannya dengan pihak lain yang juga punya andil dalam pencapaian tujuan perusahaan yang tidak hanya memikirkan setoran buat pemilik modal.

3. Model Lingkungan sosial

Model ini menekankan bahwa perusahaan menyakini bahwa: kekuasaan ekonomi dan politik yang dimilikinya mempunyai hubungan dengan kepentingan (bersumber) dari lingkungan sosial dan bukan hanya semata dari pasar sesuai dengan teori atau model klasik.7

7 Sofyan Syafri Harahap, Teori Akuntansi, Edisi Revisi, Cetakan Keempat : Raja

Sementara itu Ahmed Riahi-Belkaoui dalam bukunya memberikan definisi

Akuntansi Pertanggungjawaban sosial sebagai berikut:

…pemilihan variable-variabel, ukuran, dan prosedur pengukuran dari kinerja sosial tingkat perusahaan; yang secara sistematis mengembangkan informasi yang berguna untuk pengevaluasian kinerja sosial perusahaan, dan mengkomunikasikan informasi seperti itu kepada kelompok-kelompok sosial yang berkepentingan baik di dalam maupun di luar perusahaan.8

Hal ini berarti akuntansi pertanggungjawaban sosial merupakan suatu jalan

keluar bagi perusahaan untuk bertanggung jawab secara umum. Sedangkan

T.Hani Handoko mendefinisikan tanggung jawab sosial berarti bahwa:

“…manajemen mempertimbangkan dampak sosial dan ekonomi di dalam

pembuatan keputusannya”.9 Tangung jawab sosial perusahaan ini merupakan

salah satu tugas yang harus dilakukan oleh para manajer organisasi perusahaan,

karena aspek ini merupakan syarat utama bagi berhasilnya perusahaan, terutama

untuk jangka panjang.

Dari pembahasan tersebut memberikan suatu kesimpulan umum, bahwa

tujuan akuntansi pertanggungjawaban sosial adalah mengukur dan

mengungkapkan kinerja sosial tingkat perusahaan yang ditimbulkan oleh

kegiatan-kegiatan perusahaan tehadap masyarakat.

8 Ahmed Riahi – Belkaoui, Accounting Theory, 5th Edition,. Teori Akuntansi, Alih

Bahasa : Ali Akbar Yulianto dan Risnawati Dermauli, Buku Satu, Edisi Kelima : Salemba Empat, Jakarta, 2006, hal. 349.

9 T. Hani Handoko, Manajemen, Edisi Kedua, Cetakan Keempatbelas : BPFE –

B. Karakteristik Akuntansi Pertanggungjawaban Sosial

Dari beberapa definisi tentang pandangan akuntansi pertangungjawaban

sosial yang diberikan, pada dasarnya memiliki karakteristik yang sama yaitu:

1. Menilai dampak sosial kegiatan perusahaan.

2. Mengukur efektivitas program-program perusahaan yang bersifat sosial.

3. Melaporkan sampai seberapa jauh perusahaan memenuhi tanggung jawab

sosialnya.

4. Peniliaian menyeluruh terhadap sumber-sumber daya perusahaan dan

dampaknya (baik sosial maupun ekonomi).

C. Tujuan Akuntansi Pertanggungjawaban Sosial

Menurut Ahmed Riani-Belkaoui, terdapat tiga asumsi tujuan dari tanggung

jawab sosial perusahaan yaitu:

1. Yang berasumsi bahwa tujuan dari CSR (Coorporate Social Responsibility) adalah untuk meningkatkan citra perusahaan dan mempertahankan, biasanya secara implisit, asumsi bahwa perilaku perusahaan secara fundamental adalah baik.

2. Yang berasumsi bahwa tujuan dari CSR (Coorporate Social

Responsibility) perusahaan adalah untuk membebaskan

akuntabilitas organisasi atas dasar asumsi adanya kontrak sosial di antara organisasi atas dasar asumsi adanya kontrak sosial di antara organisasi dan masyarakat. Keberadaan kontrak sosial ini menuntut dibebaskannya akuntabilitas sosial.

3. Yang dampaknya berasumsi bahwa CSR (Coorporate Social

Responsibility) perusahaan secara efektif adalah perpanjangan

dari pelaporan keuangan tradisonal dan tujuannya adalah untuk memberikan informasi kepada investor.10

Pada tujuan pertama, perusahaan dalam kontrak sosialnya dipandang sebagai agen

produksi. Dalam tujuan kedua, perusahaan berperan sebagai agen dalam

pembagian sumber daya dan proses distribusi manfaat oleh masyarakat. Kedua

tujuan ini disebut sebagai tujuan pengukuran, sedangkan tujuan ketiga

berhubungan dengan proses pelaporan.

Dalam peraturan yang terjadi antara perusahaan dan lingkungan sosialnya,

akan timbul social cost dan social benefit. Social cost yaitu apabila kegiatan

perusahaan berakibat pada pengerusakan sumber daya, sedangkan social benefit

yaitu apabila kegiatan perusahaan berakibat meningkatkan sumber daya.

D. Ruang Lingkup Akuntansi Pertanggungjawaban Sosial

Tuana Kota mengklasifikasikan ruang lingkup akuntansi

pertanggungjawaban sosial menjadi 4 (empat) bagian utama yaitu:

1. Keterlibatan Masyarakat yaitu meliputi kegitan-kegiatan yang memberikan

manfaat kepada masyarakat secara luas, misalnya pembangunan dan

pembiayaan dan pembelanjaan rumah-rumah, kegiatan-kegiatan

kedermawaan, perencanaan perbaikan kampung-kampung dan lain-lain.

2. Sumber-sumber Daya Manusia yaitu termasuk didalamnya kegiatan-kegiatan

yang memberikan manfaat kepada pegawai, misalnya program latihan dan

peningkatan keterampilan, perbaikan keadaan dan suasana kerja, dan segala

sesuatu yang berkenaan dengan balas jasa kepada karyawan.

3. Sumber-sumber fisik dan sumbangan-sumbangan lingkungan yaitu dengan

sumber-sumber fisik dan sumbangan-sumbangan lingkungan dimaksudkan

mutu udara dan air serta pengendalian pencemaran suara (kebisingan)

disamping pemeliharaan atau konversi sumber-sumber dan pengendalian

4. Sumbangan barang atau jasa perusahaan yaitu dimaksudkan

pertimbangan-pertimbangan mengenai dampak dari produk perusahaan terhadap masyarakat

yakni dengan memperhatikan mutu, pembungkus, iklan, jaminan purna jual,

keselamatan dan lain-lain.

Sedangkan dalam buku Sofyan Syafri, Bradshaw mengemukakan ada 3

(tiga) bentuk tanggung jawab sosial perusahaan yaitu:

1. Coorporate Philanthropy

Di sini tanggung jawab perusahaan itu berada sebatas kedermawaan atau voluntir belum sampai pada tanggung jawabnya. Bentuk tanggung jawab ini bisa merupakan kegiatan amal, sumbangan atau kegiatan lain yang mungkin saja tidak langsung berhubungan dengan kegiatan perusahaan.

2. Coorporate Responsibility

Di sini kegiatan pertanggungjawaban itu sudah merupakan bagian dari tanggung jawab perusahaan bisa karena ketentuan UU atau bagian dari kemauan atau kesediaan perusahaan.

3. Coorporate Policy

Di sini tanggung jawab sosial perusahaan itu sudah merupakan bagian dari kebijakannya.11

Selain itu terdapat 5 (lima) kemungkinan ruang lingkup dimana tanggung

jawab sosial berada, yaitu:

1. Sumbangan Laba Netto(net profit contribution)

Meningkatnya perhatian terhadap diterimanya tujuan sosial, haruslah tidak

mengurangi pentingnya tujuan memperoleh laba. Disini terjadi timbal balik

yang saling menguntungkan antara laba dan lingkungan sosial.

2. Sumbangan Terhadap Lingkungan(environtmental contribution)

Perusahaan bertanggung jawab untuk mengatasi dampak negatif yang

ditimbulkan oleh kegiatan-kegiatan perusahaan serta aspek lingkungan

produksinya. Misalnya, pemakaian sumber daya, proses produksi dan dampak

kegiatan perusahaan.

3. Sumbangan Kepada Publik(public contribution)

Dimana perusahaan dalam melakukan kegiatannya memperhitungkan dampak

dari kegiatan operasional serta usaha perusahaan dalam memberikan manfaat

kepada masyarakat diluar perusahaan.

4. Sumbangan Kepada Sumber Daya Manusia(human resources contribution)

Perusahaan bertanggung jawab dalam meningkatkan sumber daya manusia

dengan menyelenggarakan kegiatan-kegiatan yang memberi manfaat kepada

pegawai, misalnya, pensiun, jaminan kesehatan.

5. Sumbangan Produk atau Jasa(product or service contribution)

Yaitu pertimbangan mengenai dampak dari produk perusahaan terhadap

masyarakat (meliputi aspek kualitatif produk atau jasa), misalanya meliputi

standar kualitas, pengepakan, dan jaminan produk dan upaya menciptakan

produk yang tidak merusak atau mencemarkan lingkungan.

Menurut Zimmerer dalam buku yang ditulis Dr. Suryana ada beberapa

macam pertanggungjawaban perusahaan, yaitu:

1. Tanggung jawab Terhadap Lingkungan.

Perusahaan harus ramah lingkungan, artinya perusahaan harus memperhatikan, melestarikan dan menjaga lingkungan, misalnya tidak membuang limbah yang mencemari lingkungan, menjalin komunikasi dengan kelompok masyarakat yang ada di lingkungan sekitarnya.

2. Tanggung jawab Terhadap Karyawan

Tanggung jawab perusahaan terhadap karyawan dapat dilakukan dengan cara:

• Dengarkan para karyawan dan hormati pendapat mereka • Berikan umpan balik baik yang positif maupun negatif • Berilah hadiah kepada karyawan yang bekerja dengan baik • Percayakanlah mereka

3. Tanggung jawab Terhadap Pelanggan

Tanggung jawab sosial perusahaan terdapat pelanggan menurut Ronald J.Ebert ada dua kategori, yaitu:

2. Memberikan harga produk dan jasa yang adil dan wajar Tanggung jawab sosial perusahaan juga termasuk melindungi hak-hak pelanggan. Ada 4 (empat) hak pelanggan, yaitu:

• Hak untuk mendapatkan produk yang aman

• Hak untuk mendapatkan informasi segala aspek produk • Hak untuk didengar

• Hak untuk memilih apa-apa yang mereka akan beli 4. Tanggung jawab terhadap investor

Tanggung jawab perusahaan terhadap investor adalah menyediakan pengembalian (return) investasi yang menarik di antaranya dengan memaksimumkan laba. Selain itu, perusahaan juga bertanggung jawab untuk melaporkan kinerja keuangannya kepada investor seakurat dan setepat mungkin.

5. Tanggung jawab Terhadap Masyarakat

Perusahaan harus bertanggung jawab terhadap masyarakat sekitarnya. Misalnya menyediakan pekerjaan dan menciptakan kesehatan dan menyediakan berbagai kontribusi terhadap masyarakat yang berada dilokasi tersebut.12

Kegiatan program yang dilakukan oleh perusahaan dalam konteks

tanggung jawab sosialnya dapat dikategorisasi dalam tiga bentuk, yaitu:

1. Public relation

Usaha untuk menanamkan persepsi positif kepada komunitas tentang kegiatan yang dilakukan oleh perusahaan. Biasanya berbentuk kampanye yang tidak terkait sama sekali dengan produk yang dihasilkan oleh perusahaan yang bersangkutan. Bentuk ini lebih ditekankan pada penanaman persepsi tentang perusahaan dengan si perusahaan membuat suatu kegiatan sosial tertentu dan khusus sehingga tertanam dalam image komunitas bahwa perusahaan tersebut banyak melakukan kegiatan sosial sampai anggota komunitas tidak mengetahui produk apa yang dihasilkan oleh perusahaan yang bersangkutan.

2. Strategi defensif

Usaha yang dilakukan oleh perusahaan guna menangkis anggapan negatif komunitas luas yang sudah tertanam terhadap kegiatan perusahaan terhadap karyawannya, dan biasanya untuk melawan ‘serangan’ negatif dari anggapan komunitas atau komunitas yang sudah terlanjur berkembang.

3. Keinginan tulus untuk melakukan kegiatan yang baik yang benar-benar berasal dari visi perusahaan itu

Berusaha untuk menanamkan kesan baik terhadap komunitas atau komunitas berkaitan dengan kegiatan perusahaan, biasanya

berkaitan erat dengan kebudayaan perusahaan yang berlaku. Kegiatan tanggung jawab sosial dari perusahaan yang bersangkutan didorong oleh kebudayaan yang berlaku di perusahaan, sehingga secara otomatis dalam kegiatan pertanggungjawaban sosial perusahaan yang bersangkutan sudah tersirat etika dari perusahaan tersebut.13

Literatur dalam ilmu sosial. Ilmu sosiologi, dan khususnya

kegiatan-kegiatan sosial merupakan saksi dan penyebab yang mendorong timbulnya

akuntansi pertanggungjawaban sosial perusahaan. Dalam hal ini menimbulkan

adanya kecenderungan beralihnya perhatian pada kesejahteraan individu ke arah

kesejahtraan sosial.

Kecenderungan ini dapat dilihat dari beberapa paradigma berikut ini:

a. Kecenderungan Terhadap Kesejahteraan Sosial

Sejarah menunjukkan bahwa kelangsungan hidup manusia, kesejahteraan

masyarakat dan sebenarnya hanya dapat lahir dari sikap kerja sama antar

unit-unit masyarakat itu sendiri. Kenyataan ini semakin disadari dan semakin

dibutuhkan pertanggungjawabannya untuk mengetahui gambaran yang jelas

tentang keterkaitan saling pengaruh mempengaruhi antar perusahaan dan

masyarakat.

b. Kecenderungan Terhadap Kesadaran Lingkungan

Dalam hal ini kesadaran manusia dalam memperhatikan lingkungan belum

begitu besar, dimana justru perhatian yang lebih besar terhadap kesejahteraan

binatang peliharaan dan kesayangan dan mengabaikan kesajahteraan makhluk

manusia itu sendiri. Kesadaran akan kebenaran inilah yang merupakan salah

satu pendorong munculnya akuntansi pertanggungjawaban sosial.

c. Perspektif Ekosistem

Orientasi yang terlalu diarahkan kepada pembangunan ekonomi, efesiensi,

menimbulkan krisis ekosistem. Dimana tanpa pembatasan terhadap tingkah

laku manusia tampaknya yang timbul hanya kehancuran dan kekacauan,

sehingga perspektif terhadap ekosistem inilah yang mendorong akuntansi

pertanggungjawaban sosial.

d. Ekonomisasi vs Sosialisasi

Ekonomisasi mengarahkan perhatian hanya kepada kepuasan individual

sebagai unit yang selalu mempertimbangkan cost dan benefit tanpa

memperhatikan kepentingan masyarakat. Sebaliknya sosialisasi

memfokuskan perhatiannya terhadap kepentingan sosial dan selalu

mempertimbangkan efek sosial yang ditimbulkan oleh kegiatannya.

Walaupun sosialisasi ini belum tampak nyata, namun pengaruh pemerintah

dan tekanan sosial cenderung menguntungkan kepentingan sosial. Akhirnya

perlu alat ukur sampai seberapa jauh pengaruh perusahaan terhadap

masyarakat.

Penyakit sosial yang ditimbulkan oleh pengaruh kegiatan Negara dan

bisnis ditanggulangi secara tepat dan terarah, salah satu upaya ke arah itu yaitu:

1. Perlunya Standar atau ukuran tentang kualitas pengaruh kegiatan itu.

2. Sikap baru yang muncul belakangan ini yang cenderung ke arah

memperhatikan kesejahteraan sosial perlu didukung dan dimantapkan, bahkan

perlu diratifikasi.

3. Hubungan perusahaan masyarakat perlu diserasikan dengan cara keterlibatan

Beberapa hal yang diungkapkan dalam konsep pengukuran dan penilaian

yaitu lingkungan:

1. Polusi

2. Pencegahan kerusakan lingkungan, konservasi sumber-sumber alam, dan

lain-lain.

Praktek usaha yang fair:

1. Merekrut pegawai dari minoritas dan peningkatan kemampuannya

2. Penggunaan tenaga wanita

3. Pembukaan unit usaha di luar negeri, dan lain-lain

Sumber tenaga manusia:

1. Kesehatan dan keamanan pegawai

2. Training, dan lain-lain

Keterlibatan terhadap masyarakat:

1. Kegiatan masyarakat sekitar

2. Bantuan kesehatan

3. Pendidikan

4. Seni, dan lain-lain

Produksi:

1. Keamanan produksi

2. Mengurangi polusi

3. Keracunan, dan lain-lain

Ahmed Belkaoui dengan cara sistematis mengelompokkan batasan sikap

perusahaan terhadap tanggung jawab sosial ini dalam lima kategori yaitu:

Pertama : Tanggung jawab perusahaan hanya terbatas pada usaha mencari laba

sebesar-besarnya tanpa memperhatikan efek sosialnya, berarti

perusahaan sudah memenuhi panggilan tugasnya sebagai badan usaha.

Menurut kategori ini, apabila perusahaan diwajibkan untuk

memperhatikan lingkungan sosial masyarakat, maka akan merusak

sendi-sendi ekonomi persaingan bebas.

Kedua : Disamping tujuan mencari untung, perusahaan juga harus

memperhatikan pihak-pihak tertentu dengan siapa ia mempunyai

kepentingan. Hal ini dicontohkan dengan perbaikan kesejahtraan

karyawan, menjalin hubungan baik dengan kelompok masyarakat, dan

lain-lain.

Ketiga : Perusahaan melepaskan diri dari tujuan hanya mencari laba dengan

memperluas tanggung jawab manajemen.

Keempat : Tanggung jawab sosial perusahaan mencakupi hal yang bersifat

ekonomi dan non ekonomi.

Dalam kategori ini dikenal tiga pusat lingkaran:

1. Lingkaran dalam, mencakup tanggung jawab dasar dalam melaksanakan

fungsinya dengan efisien.

2. Lingkaran tengah, mencakup tanggung jawab untuk melaksanakan fungsi

ekonomisnya dengan penuh kesadaran akan perubahan nilai dan prioritas

yang berlaku dalam masyarakat.

3. Lingkaran luar, mencakup tanggung jawab yang baru muncul dan masih

berkembang, dimana perusahaan harus secara luas terlibat secara aktif

Kelima : Tanggung jawab sosial diperluas melewati batas tanggung jawab dan

mencakupi keterlibatan total terhadap tugas-tugas sosial.

Keenam : Kategori ini merupakan variasi semua pengertian yang diliput oleh

literatur tentang bentuk dan batasan tanggung jawab sosial perusahaan

di atas.

Bentuk keterlibatan perusahaan tergantung pada lingkungan sosial, bentuk

masyarakat, sifat, dan keadaan tertentu yang berbeda dari satu masyarakat dengan

masyarakat yang lain. Bentuk kegiatan tersebut sebagai berikut:

1. Lingkungan Hidup, yaitu terdiri dari:

a. Keindahan lingkungan

b. Penggunaan tanah

c. Pengelolaan sampah

d. Pengurangan suara bising

e. Pengawasan terhadap efek polusi

f. Dan lain-lain

2. Energi, terdiri dari:

a. Penghematan energi dalam proses produksi

b. Dan lain-lain

3. Sumber Daya Manusia dan Pendidikan, terdiri dari:

a. Keamanan dan kesehatan karyawan

b. Kebutuhan keluarga dan rekreasi karyawan

c. Menambah dan memperluas hak-hak karyawan

e. Pendirian sekolah

f. Peningkatan karier karyawan

g. Membantu pendidikan tinggi

h. Dan lain-lain

4. Praktek Bisnis yang jujur, terdiri dari:

a. Memperhatikan hak-hak karyawan

b. Selalu mengontrol kualitas produk

c. Adanya jaminan

d. Dan lain-lain

5. Membantu Masyarakat Lingkungan, terdiri dari:

a. Memanfaatkan tenaga ahli perusahaan dalam mengatasi masalah sosial di

lingkungannya

b. Membangun klinik kesehatan

c. Membangun sekolah

d. Membangun rumah ibadah

e. Sumbangan untuk kegiatan sosial masyarakat

f. Perbaikan sarana pengangkutan

g. Dan lain-lain

6. Kegiatan Seni dan Kebudayaan, terdiri dari:

a. Sponsor kegiatan seni dan budaya

b. Membantu lembaga seni dan budaya

c. Penggunaan seni dan budaya dalam iklan

7. Hubungan dengan Pemegang Saham, terdiri dari:

a. Sifat keterbukaan Direksi pada semua Persero

b. Pengungkapan keterlibatan perusahaan dalam kegiatan sosial

c. Dan lain-lain

8. Hubungan dengan Pemerintah, terdiri dari:

a. Mentaati peraturan pemerintah

b. Membantu lembaga pemerintah sesuai dengan kemampuan perusahaan

c. Membantu secara umum usaha peningkatan kesejahteraan sosial

masyarakat

d. Dan lain-lain

Pelaksanaan bentuk-bentuk kegiatan tanggung jawab sosial di perusahaan

ini akan semakin cepat apabila terdapat beberapa tekanan atau faktor antara lain:

1. Adanya Peraturan Pemerintah dan UU yang diberlakukan

2. Ditetapkannya standar akuntansi yang mengharuskan pengungkapan

tanggung jawab sosial

3. Adanya kesadaran dari perusahaan

D.1. Tanggung jawab Sosial Pada Masyarakat Lingkungan Perusahaan

Adapun yang menjadi perhatian dalam Tanggung jawab Sosial Pada

Masyarakat Lingkungan Perusahaan adalah :

1. Pemberian subsidi kepada masyarakat dibandingkan dengan laba

perusahaan.

2. Pembangunan infrastruktur kesehatan seperti klinik kesehatan pada

3. Pemberian dukungan pada masyarakat dalam aspek pendidikan

(termasuk pemberian beasiswa, kesempatan magang, dan kesempatan

riset), dan pemberian fasilitas peendidikan (bus buat anak sekolah).

4. Ketertiban perusahaan dalam pendirian lembaga keagamaan (rumah

ibadah) dan kegiatan kerohanian (perayaan hari besar).

5. Keterlibatan perusahaan terhadap perbaikan sarana pengangkutan di

lingkungan masyarakat.

6. Pemberian sumbangan untuk kegiatan sosial masyarakat.

7. Pemberian bantuan pada lingkungan masyarakat atas perbaikan

perumahan dan pasar.

8. Prioritas lapangan pekerjaan bagi masyarakat sekitar (termasuk

pemberian fasilitas dan motivasi oleh perusahaan untuk berwirausaha

bagi masyarakat sekitar di sekitar industri/perusahaan tersebut.

9. Dukungan perusahaan terhadap aspek kegiatan seni dan budaya dengan

menjadi sponsor pagelaran seni, pameran dan sebagainya.

D.2. Tanggung Jawab Sosial Pada Tenaga Kerja Perusahaan (SDM)

Adapun yang menjadi perhatian dalam Tanggung Jawab Sosial Pada Tenaga

Kerja Perusahaan (SDM) adalah :

1. Tanggung jawab perusahaan atas keselamatan kerja karyawan serta

fasilitas yang telah diberikan pada karyawan.

2. Pemberian atas fasilitas kesehatan karyawan (fasilitas berupa pendirian

perusahaan)

4. Pendirian koperasi karyawan.

5. Bantuan perusahaan atas pendidikan keluarga anggota karyawan seperti

beasiswa.

6. Pemberian fasilitas peribadatan di lingkungan perusahaan.

7. Pemberian cuti karyawan yang diberikan oleh perusahaan (termasuk

cuti yang diperlukan oleh pekerja wanita).

8. Tanggung jawab perusahaan dalam memperhatikan hak-hak karyawan.

9. Kebijaksanaan perusahaan dalam pemenuhan kebutuhan keluarga dan

rekreasi bagi karyawan perusahaan.

E. Konsep Pengukuran Akuntansi Pertanggungjawaban Sosial

Masalah pengukuran ini merupakan hal yang sangat rumit dalam

Akuntansi Pertanggungjawaban Sosial. Ada tiga pendekatan yang dapat menjadi

pedoman untuk ukuran yang dapat dipakai dalam pelaporan Akuntansi

Pertanggungjawaban Sosial yaitu:

1. Pendekatan Biaya Manfaat(Benefit Cost Approach).

Pendekatan biaya manfaat ini merupakan yang paling informatif dan tepat

dimana dalam pendekatan ini mengungkapkan biaya perusahaan dan manfaat

yang berkaitan dengan kegiatan sosial perusahaan. Menurut Estes ada beberapa

teknik pengukuran yang dapat dipakai, antara lain:

a. Penilaian Pengganti(Surrofgate Valuation)

Jika nilai dari sesuatu tidak bisa langsung ditentukan, maka kita bisa

kira-kira mempunyai kegunaan yang sama dengan yang sedang diukur.

Kelemahan dari cara ini adalah kemungkinan besar mengukur hal yang

salah, atau memilih suatu pengganti yang nilainya tidak sesuai dengan

yang sedang diukur.

b. Teknik Survey

Teknik ini mencakup cara-cara untuk mendapatkan informasi dari mereka

yang dipengaruhi, yaitu kelompok masyarakat yang dirugikan atau yang

menerima manfaat. Pengumpulan informasi yang paling mudah adalah

dengan bertanya langsung kepada anggota kelompok masyarakat yang

ada. Dalam melakukan pengumpulan informasi tersebut, ada beberapa

kriteria yang harus dipenuhi, yaitu:

1. Responden harus mempunyai suatu pengertian yang jelas mengenai

dampak yang sedang diukur dalam dirinya.

2. Responden harus mampu menghubungkan dampak ini ke unit

moneter, baik secara langsung maupun menggunakan pengganti.

3. Responden harus memberikan jawaban dengan jujur.

c. Biaya Perbaikan dan Pencegahan

Untuk biaya-biaya sosial tertentu dapat dinilai dengan mengestimasi

pengeluaran yang dilakukan untuk memperbaiki dan mencegah

d. Penilaian yang Independen

Penilaian yang independen dapat berguna unutk menilai barang-barang

tersebut. Hal ini analog dengan penilaian pengganti yang dilakukan oleh

ahli dari luar perusahaan.

e. Putusan Pengadilan

Putusan pengadilan, misalnya denda akibat suatu dampak dari kegiatan

perusahaan sering menunjukkan nilai sosial.

f. Biaya Pengeluaran

Besarnya pengeluaran perusahaan untuk menghasilkan suatu manfaat

sosial, sebenarnya kurang layak untuk dijadikan indikator nilai manfaat

sosial.

2. Pendekatan Deskriptif

Pendekatan ini umumnya merugikan mengenai semua kegiatan sosial

perusahaan dan merupakan bentuk pelaporan sosial yang paling sederhana dan

paling informatif. Laporan ini digunakan sebagai penyajian lampiran laporan

tahunan.

3. Pendekatan Biaya Yang Dikeluarkan

Pendekatan ini menggambarkan semua pengeluaran untuk setiap kegiatan

sosial yang dilakukan dan mengkuantitaskan semua uraian kegiatan dalam bentuk

satuan uang. Pendekatan ini menggambarkan suatu daya banding(comparability),

yaitu hasil suatu tahun dapat dibandingkan dengan hasil tahun lainnya.

Sampai saat ini belum ada suatu standar atau pedoman akuntansi untuk

atau pedoman tersebut diperlukan untuk menjamin bahwa laporan yang disajikan

bermanfaat, wajar dan menyediakan informasi yang cukup bagi

kelompok-kelompok masyarakat yang berkepentingan. Standar atau pedoman tersebut juga

dapat digunakan sebagai dasar evaluasi atas prestasi perusahaan dan

meningkatkan daya banding laporan keuangan.

Kendala dalam penerapan Akuntansi Pertanggungjawaban Sosial ini

adalah mengenai standar pengukuran untuk biaya sosial dan manfaat sosial. Selain

itu dibidang akuntansi sendiri belum ada standar atau pedoman yang mengatur

sehubungan dengan dampak lingkungan.

Selain itu untuk menilai dampak sosial dan tingkah laku dari organisasi

dalam hubungannya dengan apa yang dicapainya dilakukan audit sosial.

Menurut Bambang Rudito bahwa: “Audit Sosial merupakan proses

yakni sebuah organisasi dapat menaksir untuk keberadaan sosialnya, laporan pada organisasi tersebut dan meningkatkan keberadaannya”.14

Apabila dalam hasil audit sosial menggambarkan suatu proses yang sesuai dengan

apa yang diharapkan, maka kenyataan ini dapat mendorong menginformasikan

kepada stakeholder lain tentang apa yang telah dilakukan ke depan berkenaan

dengan kelangsungan hidup perusahaan.

14 Bambang Rudito,Audit Sosial, Cetakan Pertama : Rekayasa Sains, Bandung, 2007,

BAB III

GAMBARAN UMUM PADA PTPN II (PERSERO) KEBUN TANDEM HILIR

3.1 Sejarah Singkat dan Struktur organisasi Sejarah Singkat

Pada awalnya kebun Tandem Hilir hanya ada satu komoditi yaitu tanaman

Tembakau Deli. Sejarah pertama kali tanaman tembakau ditanam di Deli pada

tahun 1864 oleh seorang pioner Belanda bernama Jacobus Nienhuys. Hasil

tanaman tembakau tersebut cukup baik, maka pada tahun 1869 berdirilah sebuah

perusahaan yang bergerak dibidang tembakau yaitu Deli Maatschappij dan

tahun-tahun berikutnya berkembanglah perusahaan tembakau lainnya seperti pada tahun-tahun

1875 berdirilah Deli Batavia Maatschappij, tahun 1877 Tabak Maatschappij, dan

pada tahun 1889 Senembah Maatschappij. Pada mulanya areal tanaman tembakau

meluas sampai ke Asahan dan Siak akan tetapi kemudian hanya tinggal di daerah

Deli Serdang dan Langkat, dan ternyata areal yang paling sesuai untuk

menghasilkan daun dengan mutu yang baik terletak di antara sungai Ular dan

Sungai Wampu. Sewaktu ambil alih perkebunan oleh pemerintah yaitu pada tahun

1957 ternyata yang mengelola budidaya tembakau hanya tinggal dua perusahaan

yaitu Verenigde Deli Maatschappij dengan 5 (tahun) kebun, kemudian

berdasarkan PP No. 4 tahun 1968, kedua perusahaan tersebut dilebur menjadi

Dalam usaha pengembangan dan swasembada Gula Nasional, pemerintah

membentuk proyek gula PTPN-II dilatarbelakangi oleh percobaan tanaman tebu di

lahan tembakau oleh PPIG (Proyek Pengembangan Industri Gula/Ditjen

Perkebunan) yang dimulai pada tahun 1975. Penelitian juga melihat kemungkinan

penanaman tebu diantara rotasi tanaman Tembakau Deli sebagai usaha

peningkatan produktivitas tanah, pencegahan penyakit layu Tembakau Deli

(Pseudomonas solenacearum) melalui percobaan tanaman tebu sebelum bercocok

tanam Tembakau Deli, menekan biaya umum, serta pencegahan penyerobotan

lahan oleh masyarakat pada saat tanah dihutankan selama 5 (lima) tahun (Buiten

Werk). Tanaman tebu di kebun Tandem Hilir dimulai pada tahun 1982 yang

digiling pada tahun 1983 di PG Sei Semayang dengan kapasitas terpasang PGSS

4.000 TCD, PG Kwala Madu selesai dibangun akhir 1983 dan mulai giling pada

tahun 1984 dengan kapasitas 4.000 TCD. Kebun Tandem Hilir termasuk dalam

lingkungan PG Kwala Madu sejak tahun 1983 sampai dengan sekarang.

Sesuai perkembangan pada saat ini kebun Tandem Hilir hanya ada satu

komoditi yaitu tanaman tebu, sedangkan Tembakau Deli pada tahun 2005 kebun

Tandem Hilir tidak ditanami lagi tembakau sebab produktivitas tidak mencapai

target serta nilai perolehan penjualan tidak mencapai Harga Polok Produksi (HPP)

yang diharapkan perusahaan. Pengolahan produksi tembakau kebun Tandem Hilir

pada tahu panen 2004/2005 diolah kebun Tandem. Tahun 2005 areal Tembakau

Lingkungan Fisik Deskripsi Wilayah

Kebun Tandem Hilir merupakan salah satu kebun milik PTP. Nusantara II

yang dipimpin oleh seorang Administratur (sekarang Manager), yang bergerak di

bidang usaha sub sektor perkebunan yang mengupayakan komoditi perkebunan

yaitu tanaman tebu yang terdiri dari dua Daerah Pertanaman (DP) yaitu DP I dan

DP II, dimana kebun tersebut termasuk dalam wilayah desa Tandem Hilir I,

Kecamatan Hamparan Perak, Kabupaten Deli Serdang, Propinsi Sumatera Utara,

berada pada ± 40 km dari Kota Medan.

Kebun Tandem Hilir memiliki ketinggian tempat ± 50 meter di atas

permukaan laut (dpl) dengan topografi datar, memiliki jenis tanah Aluvial, yang

terdiri dari endapan krikil, pasir, dan lempung. Tekstur tanahnya berliat,

strukturnya sedang sampai berat. Curah hujan berkisar antara 1200-2100

mm/tahun. Temperatur rata-rata 22,100C-32,100C.

Berdasarkan letak wilayah, Kebun Tandem Hilir memiliki batas-batas

wilayah sebagai brikut:

1. Sebelah utara berbatasan dengan Desa Tandem Hilir II

2. Sebelah selatan berbatasan dengan Kebun Tandem

3. Sebelah timur berbatasan dengan Kebun Bulu Cina

Keadaan Kebun dan Komoditi Tanaman Yang Dihasilkan

Kebun Tandem Hilir memiliki satu komoditi yaitu tanaman tebu. Adapun

luas wilayah kebun Tandem Hilir adalah 1.186.50 Ha dengan komposisi tebu TG

2007/2008 sebagai berikut:

- PC : 316,20 ha

- Ratoon–I : 258,80 ha

- Ratoon–II : 275.00 ha

- Ratoon–III : 255,10 ha

- KBP : 2,50 ha

- KBI : 10,50 ha

- KBD : 68,50 ha

- Jumlah TG : 1.168,50 ha

Untuk lebih jelas dapat dilihat pada lampiran 1 dan lampiran 2.

Kondisi Masyarakat dan Budaya Secara Umum

Kebun Tandem Hilir berada di Desa Tandem Hilir I, Kecamatan

Hamparan Perak, Kabupaten Deli Serdang, Propinsi Sumatra Utara. Desa Tandem

Hilir I terletak di daerah aliran sungai dengan ketinggian ± 50 m di atas

permukaan laut. Daerah ini sering mengalami banjir dan pernah terjadi bercana

angin putting beliung.

Jumlah penduduk di Desa Tandem Hilir I berjumlah 11.509 jiwa dengan

jumlah keluarga 2.634 keluarga. Sebagian besar penduduk bermatapencaharian

sektor industri pengolahan dan jasa. Penghasilan yang diperoleh tiap keluarga

±250.000/ bulan, sehingga secara ekonomi masyarakat di Desa Tandem Hilir I

berekonomi lemah. Komoditi utama penghasilan penduduk adalah tebu, lainnya

kelapa sawit, dan padi.

Penduduk Desa Tandem Hilir I mayoritas beragama Islam, Kristen, dan

Budha. Suku yang paling banyak mendiami desa Tandem Hilir I adalah jawa,

semi permanen (57.5%), permanen (35%), dan tidak permanen (7,5% ). Sebagian

besar masyarakat menggunakan lahan milik negara sebagai sumber mata

pencaharian dengan menggunakan Hak Guna Usaha (HGU) dari pemerintah.

Deskripsi responden

Adapun yang menjadi responden untuk menjawab kuesioner yang saya

buat adalah :

1. Manajer

Alasan kenapa saya memilih manajer sebagai responden adalah :

1. Manajer yang bertanggung jawab terhadap lingkungan perusahaan.

2. Setiap tindakan yang harus di putuskan harus di ketahui terlebih dahulu

oleh manajer.

3. Manajerlah yang melaksanakan perncanaan, pengorganisasian,

pengendalian, dan pengawasan guna menunjang tugas pokok secara efektif

dan efisien.

4. Manajer lah yang mengajukan rencana kerja dan anggaran perusahaan

2. Kadis

Alasan kenapa saya memilih Kadis sebagai responden adalah :

1. Kadis bertanggung jawab atas semua kinerja di lapangan yang akan di

laporakan kepada manajer.

2. Menyusun, mengavaluasi, dan melakukan perbaikan terhadap

penyimpangan kerja di lapangan.

3. Mengkoordinir pelaksanaan penyusunan RKAP dan DP.

4. Memberikan usuk dan saran perbaikan yang diperlukan.

3. Asisten Admi

Alasan kenapa saya memilih Asistan Admi sebagai responden adalah :

1. Asisten Admi yang mengkoordinir seluruh kegiatan administrasi

perkantoran.

2. Melaksanakan satndar biaya dan fisik.

3. Mengawasi dan mengevaluasi pelaksanaan rencana kerja.

4. Krani Pembukuan

Alasan kenapa saya memilih Krani Pembukuan sebagai responden adalah :

1. Krani Pembukuan yang menyusun setiap transaksi perusahaan sebatas yang

di perintahkan oleh asisten Admi.

Dari bagian struktur organisasi tersebut dapat diuraikan fungsi dan uraian

dari masing-masing bagian sebagai berikut :

1. Manajer bertugas dan berwenang untuk :

a. Bertanggung jawab kepada Direksi.

b. Melaksanakan perencanaan, pengorganisasian, pengendalian, dan

pengawasan guna menunjang tugas pokok secara efektif dan efisien.

c. Mengajukan rencana kerja dan anggaran perusahaan (RKAP) unit kebun.

d. Mengendalikan kegiatan harian operasional kebun.

e. Memberikan usul dan saran kepada Direksi untuk perbaikan kinerja

perusahaan.

f. Memberi teguran, kondute, dan usul kepada karyawan.

2. Kadis Tanaman bertugas dan berwenang untuk :

a. Bertanggung jawab kepada Manajer.

b. Menyusun, mengevaluasi, dan melakukan perbaikan terhadap

penyimpangan kerja di lapangan serta pengendalian biaya operasional agar

efektif dan efisien.

c. Melaksanakan perencanaan, pengorganisasian, pengendalian, dan

pengawasan di tingkat rayon untuk menunjang pencapaian sasaran yang

telah ditetapkan Manajer.

d. Mengkoordinir pelaksanaan penyusunan RKAP dan DP.

e. Memberikan usul dan saran perbaikan yang diperlukan unit kebun kepada

3. Asisten Admi / umum / `tehnik bertugas dan berwenang untuk :

a. Bertanggung jawab kepada Manajer.

b. Menyusun rencana kerja dan anggaran perusahaan untuk laporan

manajemen.

c. Menyimpan uang kas dan surat-surat berharga milik perusahaan.

d. Mengendalikan sumber dana dan penggunaan dan serta pengamanan

terhadap asset perusahaan.

e. Menyampaikan saran-saran tentang kondisi keuangan dan administrasi

yang berkaitan dengan operasional perusahaan kepada Manajer.

f. Pengawasan dan evaluasi pelaksanaan rencana kerja.

g. Malaksanakan standar biaya dan fisik.

h. Mengkoordinir seluruh kegiatan administrasi perkantoran.

i. Mengusulkan / menilai kondute karyawan pelaksanaan lingkup kantor.

j. Melaksanakan kebijakan Manajer dalam mengelola dibidang tehnik.

k. Bertugas memelihara dan memperdayakan alat angkut berat, bengkel

tehnik, infrastruktur dan bangunan.

l. Membuat rencana tentang pengadaan, perbaikan dan pengoperasian

transport, bangunan / sipil, bengkel tehnik dan mekanisasi.

m. Menilai kondute karyawan pelaksanaan dalam mengusulkan mutasi dan

demo promosi jabatan.

4. PAPAM (Perwira Pengamanan) bertugas dan berwenang :

b. Bersama dinas / unit lainnya mengkoordinasi latihan bersama untuk

keamanan, keselamatan kerja, dan malakukan inspeksi / patrol.

c. Menyusun rencana kerja tahunan bidang keamanan.

d. Menganalisa dan memperbaiki serta meningkatkan hasil kerja dibidang

keamanan.

e. Mengusulkan kondute, mutasi promosi lingkup bidang keamanan.

B. Kegiatan Perusahaan

Dalam melaksanakan kegiatan perusahaan ada beberapa tahap yang

dilakukan oleh PTPN II (Persero) Kebun Tandem Hilir antara lain :

Kegiatan Proses Produksi

Proses produksi merupakan cara, metode atau tehnik yang digunakan

untuk menciptakan atau menambah manfaat suatu barang atau jasa dengan

memanfaatkan tenaga kerja, mesin, bahan baku dan modal yang ada.

Adapun tahap-tahap kegiatan pelaksanaan proses produksi antara lain :

1. Persiapan lahan

Sebelum penanaman tebu dilakukan terlebih dahulu tanahnya diolah untuk

menjamin perkecambahan yang tinggi. Untuk areal baru terlebih dahulu dilakukan

pembabatan dan rumpuk bakar kurang lebih 1 minggu sebelum penggemburan

tanah. Untuk areal ex tebu : sesudah selesai tebu di tebang (exR3) segera

dilakukan bakar klaras, kemudian dilakukan pengolahan tanah. Pengolahan tanah

tersebut dilakukan dengan pembajakan, penggemburan dan pembuatan juringan.

2. Pembibitan

Bibit tebu merupakan pertumbuhan dari mata tunas yang terdapat disetiap

ruas batang. Umur bibit yang normal : 6-7 bulan.

Ada beberapa macam bibit yaitu :

1. Rayungan, bibit yang mata tunasnya telah tumbuh. Satu stek dapat terdiri

dari 1-2 tunas.

2. Bagal, bibit yang mata tunasnya belum tumbuh, cocok ditanam dilahan

sawah ataupun tegalan. Untuk kebun Tandem Hilir menggunakan bibit

bagal (umur 6-7 bulan), kemudian di letakkan pada juringan tebu dan

dipotong 2-3 stek.

3. Dederan, bibit bagal yang disemaikan terlebih dahulu sampai keluar

tunasnya.

4. Bibit pucuk, bibit yang diambil dari ujung batang dengan 2-3 ruas.

Dalam pembibitan ini ada beberapa syarat yang perlu diperhatikan dalam

penentuan lokasi kebun pembibitan yaitu :

1. Lokasi dipinggir jalan, tujuannya untuk memudahkan angkut bibit,

saprodi, tebang dan distribusi bibit, serta dekat dengan sumber air untuk

mempermudah pemberian air.

2. Lahannya subur dengan solum yang dalam.

3. Dekat dengan areal tebu giling, supaya biaya angkut bibit lebih murah.

4. Lahan bebas hama dan penyakit dan bebas dari ternak hewan.

Penanaman dilakukan pada bulan Februari-juli. Bibit bagal berupa stek 2-3

mata diletakkan didasar juringan dengan overlapping 100% (doble stek) kemudian

ditutup setebal 3-5 cm pada musim hujan dan 6-10 cm pada musim kemarau.

Sebelum peletakan bibit bagal pada dasar juringan dilakukan terlebih dahulu

penaburan pupuk dengan dosis 100 Kg pupuk urea dan 400 Kg pupuk halei/Ha.

4. Pemupukan

Pemupukan tanaman tebu harus memperhatikan jenis, dosis, waktu dan

caranya. Empat hal tersebut perlu diperhatikan, agar tanaman mendapat unsur

hara yang sesuai, penyerapan yang tepat waktu, dan lebih efisien. Pemupukan ini

bertujuan untuk menambah unsur hara untuk tanaman. Pupuk yang digunakan

adalah pupuk : Pupuk Urea dan pupuk Halei, dimana pada pupuk tersebut

terkandung unsur N, P, K dan yang dibutuhkan tanaman tebu.

Pemupukan dilakukan dengan cara menabur pupuk tersebut pada juringan

tebu bersamaan dengan tanaman PC, tetapi unutk tanaman raton, pupuk tersebut

di tabur setelah umur tanaman : 2-3 minggu pada setiap juringan tebu.

5. Pengendalian Gulma dan Hama

Gulma merupakan tanaman pengganggu pada tanaman tersebut perlu

dikendalikan. Adapun cara-cara pengendalian gulma yaitu :

1. Menyiang dan 1x dan 2x (dengan tenaga manual).

2. Herbisida Pree Emerpence untuk tanaman PC dan Herbisida Post untuk

tanaman raton.

Hama berupa binatang pengganggu tanaman. Gangguan dilakukan dengan

dapat dilakukan upaya pencegahan. Upaya itu antara lain dengan menanam

varietas tebu tahan hama, kebersihan kebun terjamin, dan pergiliran pola tanam.

Beberapa hama penting yang sering menyerang tanaman tebu seperti : Hama

penggerek batang raksasa, hama uret, hama kutu bulu putih, hama ulat grayak,

hama belalang, hama tikus dan lain-lain.

6. Klentek

Klentak adalah pembersihan daun kering yang menempal pada batang

tebu, dan hal ini bertujuan untuk kemasakan batang tebu dari sinar matahari,

sehingga rendemen tebu diharapkan dapat mencapai anggaran. Disamping itu,

tujuan klentek agar pada saat tebang, penebang dapat menebang tebu sampai ke

pangkal tebu, sehingga pondasi yang tertinggal di lapangan seminim mungkin.

Klentek dilakukan pada umur tanaman 6-7 bulan.

7. Tebang

Penangan tebu dapat ditentukan dari Varietas tebu, umur tanaman dan

kemasakan tebu. Pada umumnya, untuk tanaman PC, umur tebu yang ditebang

yakni 11-12 bulan, dan untuk tanaman Raton yakni 10-11 buku.

Adapun penebangan tebu pada umumnya dilakukan secara manual, yakni:

1. Setiap penebang, terlebih dahulu membersihkan pangkal tebu dari

sampah-sampah tebu, kemudian dilakukan penebangan pada pangkal tebu, sehingga

dengan demikian diharapkan peningkatan poduksi tebu dan rendemen akan

2. Setiap batang tebu dibersihkan dari daun-daun kering dan pucuk tebu yang

produktif juga ikut di potong, kemudian di masukkan ke dalam ikatan tebu

(± 20 batang/ikat).

3. Tempat penumpukan ikatan tebu, terlebih dahulu dibersihkan, sehingga

pada saat pengangkutan setiap ikatan tebu ke atas truk pengangkut tebu,

sampah-sampah tidak ikut terbawa.

4. Tebu mati tidak ikut di masukkan ke dalam ikatan.

5. Tebu muda (sagalan) yang panjangnya < 1,5 meter, tidak di tebang, karena

akan menurunkan rendemen.

6. Tebu yang sudah dalam bentuk ikatan, diangkat ke truk pengangkutan tebu

untuk di giling di pabrik gula.

7. Tebu yang sudah di tebang, maximal 1x24 jam sudah harus di giling.

Dengan demikian, diharapkan produksi tebu dan produksi gula dapat di

capai sesuai yang di harapkan.

C. Bentuk-Bentuk Pertanggungjawaban Sosial Pada Perusahaan

Sehubungan dengan judul skripsi yaitu “Bentuk Penerapan Akuntansi

Pertanggungjawaban Sosial pada PTPN II (Persero) Kebun Tandem Hilir, maka

dikumpulkan data dari perusahaan mengenai beberapa bentuk kegiatan

perusahaan sebagai bukti keterlibatan sosialnya yang menyangkut dua indikator

yaitu tanggung jawab sosial pada masyarakat lingkungan perusahaan dan

tanggung jawab sosial pada tenaga kerja perusahaan (SDM)

Tanggung jawab sosial ini merupakan perangkat kebijakan yang harus

dilakukan oleh perusahaan dalam melaksanakan tanggung jawab sosialnya

(Coorporate Social Resposibility). Secara umum tujuannya adalah untuk menilai

sejauh mana perusahaan menerapkan bentuk pertanggungjawaban sosial dalam

mengukur dan menilai kelangsungan hidup perusahaan malalui efisiensi dan

efektivitas. Dimana yang menjadi sasaran utamanya adalah untuk meningkatkan

kualitas kehidupan dalam arti adanya kemampuan manusia sebagai individu

anggota komunitas untuk dapat menanggapi keadaan sosial yang ada dan dapat

menikmati serta memanfaatkan lingkungan hidup termasuk perubahan-perubahan

yang ada sekaligus memeliharanya.

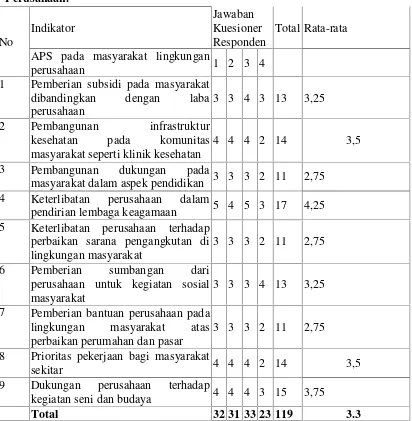

Sesuai hasil kuesioner pada Tabel 3.1 yang ditunjukkan kepada empat

responden atas 9 (Sembilan) pertanyaan, dengan bobot pernyataan`

Tidak Memadai (TM) = 1, Kurang Memadai (KM) = 2, Cukup Memadai (CM) =

3, Memadai (M) = 4, Sangat Memadai (SM) = 5 dapat diuraikan sebagai berikut :

1. Dilihat dari pemberian subsidi kepada masyarakat dibandingkan dengan laba

perusahaan, jumlah rata-rata dari hasil 4 jawaban responden yaitu 3,25.

Berarti bahwa pemberian subsidi kepada masyarakat dibandingkan laba

perusahaan masuk dalam kategori antara cukup memadai.

2. Untuk butir pertanyaan mengenai pembangunan infrastruktur kesehatan

seperti klinik kesehatan pada komunitas masyarakat, jumlah rata-rata dari

hasil 4 jawaban responden yaitu 3,5. berarti bahwa pembangunan

3. Pemberian dukungan pada masyarakat dalam aspek pendidikan (termasuk

beasiswa, kesempatan magang dan kesempatan riset) dan pemberian fasilitas

pendidikan (bus buat anak sekolah), dimana jumlah dari hasil 4 jawaban

responden yaitu 2,75. Berarti bahwa pemberian dukungan pada masyarakat

dalam aspek pendidikan masuk dalam kategori cukup memadai.

4. Pertanyaan mengenai keterlibatan perusahaan dalam pendirian lembaga

keagamaan (rumah ibadah) dan kegiatan kerohanian (perayaan hari besar),

dimana jumlah rata-rata dari hasil 4 jawaban responden yaitu mencapai 4,25.

Berarti bahwa bentuk keterlibatan perusahaan pada lembaga pendirian

lembaga keagamaan sudah memadai.

5. Keterlibatan perusahaan terhadap perbaikan sarana pengangkutan di

lingkungan masyarakat, jumlah rata-rata dari hasil 4 jawaban responden yaitu

mencapai 2,75. Berarti bahwa dalam keterlibatan perusahaan atas perbaikan

sarana pengangkutan di lingkungan masyarakat masuk kategori kurang

memadai.

6. Untuk butir pertanyaan dilihat dari pemberian sumbangan dari perusahaan

untuk kegiatan sosial masyarakat, jumlah rata-rata dari hasil 4 jawaban

responden yaitu 3,25. Berarti bahwa pemberian sumbangan untuk kegiatan

sosial masyarakat cukup memadai.

7. Sedangkan untuk butir pertanyaan atas pemberian bantuan perusahaan pada

lingkungan masyarakat atas perbaikan perumahan dan pasar, jumlah rata-rata

dari hasil 4 jawaban responden yaitu 2,75. Berarti bahwa pemberian bantuan

8. Dilihat dari prioritas pekerjaan bagi masyarakat sekitar, dimana jumlah

rata-rata dari hasil 4 jawaban responden yaitu 3,5. Berarti bahwa prioritas

pekerjaan bagi masyarakat sekitar cukup memadai.

9. Untuk butir pertanyaan terakhir apabila dilihat dari dukungan perusahaan

terhadap aspek kegiatan seni dan budaya dengan menjadi sponsor, atas

pagelaran seni dan pameran, dimana jumlah rata-rata dari hasil 4 jawaban

responden yaitu 3,75. Berarti bentuk pertanggungjawaban terhadap kegiatan

Tabel 3.1

Rekapitulasi Hasil Kuesioner Tanggung Jawab Sosial pada Masyarakat Lingkungan Perusahaan

APS pada masyarakat lingkungan

perusahaan 1 2 3 4

1

Pemberian subsidi pada masyarakat dibandingkan dengan laba perusahaan

3 3 4 3 13 3,25

2

Pembangunan infrastruktur kesehatan pada komunitas masyarakat seperti klinik

kesehatan 4 4 4 2 14 3,5

Keterlibatan perusahaan dalam pendirian

lembaga keagamaan 5 4 5 3 17 4,25

5

Keterlibatan perusahaan terhadap perbaikan sarana pengangkutan di

lingkungan masyarakat 3 3 3 2 11 2,75

6

Pemberian sumbangan dari perusahaan

untuk kegiatan sosial masyarakat 3 3 3 4 13 3,25

7

Pemberian bantuan perusahaan pada lingkungan masyarakat atas perbaikan perumahan dan pasar

3 3 3 2 11 2,75

8

Prioritas pekerjaan bagi masyarakat

sekitar 4 4 4 2 14 3,5

9

Dukungan perusahaan terhadap kegiatan

seni dan budaya 4 4 4 3 15 3,75

Total 32 31 33 23 119 3,3

Dari Tabel 3.1 mengenai jawaban dai 4 (empat) responden dengan jumlah

pertanyaan 9 (Sembilan) atas tanggung jawab sosial pada masyarakat lingkungan

perusahaan, dapat dilihat bahwa total keseluruhan dari jumlah rata-rata yaitu 3,3.

Hal ini menunjukkan bahwa tanggung jawab sosial pada masyarakat lingkungan

perusahaan masuk dalam kategori cukup memadai.

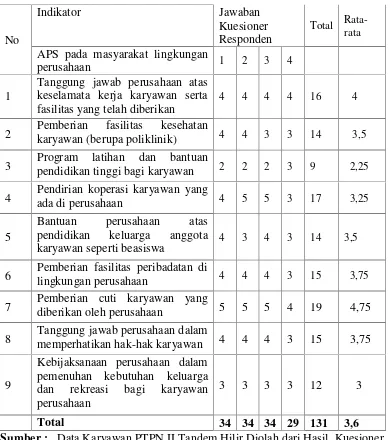

b. Tanggung jawab Sosial pada Tenaga Kerja Perusahaan (SDM)

Tanggung jawab perusahaan secara sosial tidak hanya terbatas pada

konsep pemberian donor saja, tapi konsepnya sangat luas dan tidak bersifat statis

dan pasif, hanya dikelurkan dari perusahaan, akan tetapi hak dan kewajiban yang

dimiliki bersama antar tenaga kerja perusahaan (SDM). Dalam arti bahwa

tanggung jawab sosial ini tidak harus dikondisikan dari faktor luar (eksternal) dan

ternyata suatu faktor dalam (internal), yaitu dari dalam SDM perusahaan itu

dengan tujuan untuk meningkatkan kualitas dan kesejahteraan kehidupan tenaga

kerja perusahaan.

Sesuai dengan hasil kuesioner pada Tabel 3.2 atas pertanyaan dilihat dari :

1. Tanggung jawab perusahaan atas keselamatan kerja karyawan serta fasilitas

yang telah diberikan pada karyawan, dimana jumlah rata-rata dari hasil 4

jawaban responden yaitu 4. Berarti bahwa tanggung jawab perusahaan atas

keselamatan kerja karyawan serta fasilitas yang telah diberikan masuk dalam

kategori memadai.

2. Dilihat dari pemberian atas fasilitas kesehatan karyawan (fasilitas berupa

pendirian poliklinik yang ada di perusahaan), dimana jumlah rata-rata dari

karyawan sudah . Berarti pemberian fasilitas kesehatan karyawan sudah

dilaksanakan secara cukup memadai.

3. Sedangkan butir pertanyaan berikutnya yakni program latihan dan bantuan

pendidikan tinggi bagi karyawan, dimana jumlah rata-rata dari hasil 4

jawaban responden yaitu 2,25. Berarti untuk pernyataan ini kurang memadai.

4. Dilihat dari pendirian koperasi karyawan yang ada di perusahaan, dimana

jumlah rata-rata dari hasil 4 jawaban responden yaitu 4,25. Berarti bahwa

pendirian koperasi karyawan yang ada di perusahaan sudah dilaksanakan

mamadai.

5. Untuk butir pertanyaan dilihat dari bantuan perusahaan atas pendidikan

keluarga anggota karyawan seperti beasiswa, dimana jumlah rata-rata dari

hasil 4 responden yaitu 3,5. Berarti bantuan perusahaan atas pendidikan

keluarga anggota karyawan cukup memadai.

6. Pemberian fasilitas peribadatan di lingkungan perusahaan, dimana jumlah

rata-rata dari hasil 4 jawaban responden yaitu 3,75. Berarti bahwa pemberian

fasilitas peribadatan di lingkungan perusahaan cukup memadai.

7. Dilihat dari pemberian cuti karyawan yang diberikan oleh perusahaan

(termasuk cuti yang diperlukan oleh pekerja wanita), dimana jumlah rata-rata

dari hasil 4 jawaban responden yaitu 4,75. Berarti pelaksanaan atas

pemberian cuti karyawan yang diberikan perusahaan sudah memadai

pelaksanaannya.

8. Untuk butir pertanyaan dilihat dari tanggung jawab perusahaan dalam

jawaban responden yaitu 3,75. Berarti pelaksanaan atas tanggung jawab

perusahaan dalam memperhatikan hak-hak karyawan cukup memadai.

9. Untuk butir pertanyaan terakhir mengenai kebijaksanaan perusahaan dalam

pemenuhan kebutuhan keluarga dan rekreasi bagi karyawan perusahaan,

dimana jumlah rata-rata dari hasil 4 jawaban responden yaitu 3. Berarti

kebijaksanaan perusahaan dalam pemenuhan kebutuhan karyawan perusahaan

Tabel 3.2

Tabulasi Hasil Kuesioner Untuk Butir Pernyataan Tanggung jawab Sosial pada Tenaga Kerja Perusahaan (SDM)

APS pada masyarakat lingkungan

perusahaan 1 2 3 4

1

Tanggung jawab perusahaan atas keselamata kerja karyawan serta fasilitas yang telah diberikan

4 4 4 4 16 4

2 Pemberian karyawan (berupa poliklinik)fasilitas kesehatan 4 4 3 3 14 3,5

3 Program pendidikan tinggi bagi karyawanlatihan dan bantuan 2 2 2 3 9 2,25

4 Pendirian koperasi karyawan yangada di perusahaan 4 5 5 3 17 3,25

5

Bantuan perusahaan atas pendidikan keluarga anggota karyawan seperti beasiswa

4 3 4 3 14 3,5

6 Pemberian fasilitas peribadatan di

lingkungan perusahaan 4 4 4 3 15 3,75

7 Pemberian cuti karyawan yangdiberikan oleh perusahaan 5 5 5 4 19 4,75

8 Tanggung jawab perusahaan dalammemperhatikan hak-hak karyawan 4 4 4 3 15 3,75

9

Kebijaksanaan perusahaan dalam pemenuhan kebutuhan keluarga dan rekreasi bagi karyawan perusahaan

3 3 3 3 12 3

Total 34 34 34 29 131 3,6

Sumber : Data Karyawan PTPN II Tandem Hilir Diolah dari Hasil Kuesioner Dari Tabel 3.2 yang terdiri dari 4 (empat) responden dengan jumlah

pertanyaan yaitu 9 atas tanggung jawab sosial pada tenaga kerja perusahaan

(SDM) dapat dilihat bahwa total keseluruhan dari jumlah rata-rata yaitu 3,6. Hal

ini menunjukkan bahwa tanggung jawab sosial pada tenaga kerja perusahaan

BAB IV

ANALISIS DAN EVALUASI

A. Analisis dan Evaluasi Penerapan Pertanggungjawaban Sosial Pada PTPN II Tandem Hilir

Seperti yang telah diketahui bahwa Akuntansi Pertanggungjawaban

Sosial adalah konsep baru dalam dunia akuntansi sehingga belum ada standar

resmi mengenai pengukuran dan pelaporannya, oleh karena itu perusahaan belum

melakukan pengukuran khusus untuk kegiatan sosialnya. Namun hal ini bukan

berarti pihak perusahaan tidak peduli pada lingkungan sosialnya, akan tetapi

perusahaan dituntut untuk tidak hanya berorientasi pada laba saja tapi juga pada

ekonomi sosialnya.

Evaluasi dilakukan terhadap berbagai tolak ukur dan karakteristik

Akuntansi Pertanggungjawaban Sosial dalam perusahaan untuk melihat apakah

akuntansi pertanggungjawaban sosial yang diterapkan oleh perusahaan telah

signifikan dengan konsep pertanggungjawaban sosial yang telah dirumuskan

sebelumnya. Evaluasi ini dilakukan dengan menurunkan beberapa pernyataan

yang telah ditetapkan pada masing-masing indikator ke dalam butir-butir

kuesioner yang diberikan kepada 4 (empat) responden. Dari kuesioner tersebut,

diperoleh hasil-hasil sebagaimana dijelaskan berikut yaitu :

1. Butir Pernyataan atas Tanggung Jawab Sosial pada Masyarakat Lingkungan Perusahaan.

Untuk pernyataan dilihat dari pemberian subsidi pada masyarakat