BAB VI

KEUANGAN DAN RENCANA

PENDAPATAN

6.1. Petunjuk Umum

Analisis kapasitas keuangan daerah ini, adalah studi mengenai aspek

keuangan dalam rangka penyusunan RPIJM. Analisis digunakan dalam

membuat taksiran dana yang tersedia untuk memenuhi kebutuhan

pembangunan infrastruktur bidang PU Cipta Karya, yang meliputi:

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang

telah terbangun.

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah

ada.

3. Pembelanjaan untuk pembangunan prasarana baru.

Pembahasan aspek ekonomi dalam penyusunan RPIJM perlu memperhatikan

hasil total atau produktivitas dan keuntungan yang diperoleh dari penggunaan

sumberdaya bagi masyarakat dan keuntungan ekonomis secara menyeluruh

tanpa melihat siapa yang menyediakan sumber dana tersebut dan siapa dalam

masyarakat yang menerima hasil adanya kegiatan.

6.1.1. Komponen Keuangan

6.1.1.1. Komponen Penerimaan Pendapatan

Penerimaan pendapatan, adalah penerimaan yang menjadi hak pemerintah

daerah dan diakui sebagai penambah kekayaan bersih. Pendapatan Daerah

bersumber dari:

1. Pendapatan Asli Daerah.

2. Dana Perimbangan.

3. Lain-lain Pendapatan.

6.1.1.2. Pendapatan Asli Daerah

kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi

daerah sesuai dengan potensi Daerah sebagai perwujudan Desentralisasi. PAD

bersumber dari:

1. Pajak Daerah.

2. Retribusi Daerah.

3. Hasil pengelolaan kekayaan Daerah.

4. Lain-lain PAD yang sah.

Pada struktur APBD, jenis pendapatan yang berasal dari Pajak Daerah dan

Retribusi Daerah berdasarkan UU No. 34 Tahun 2000 tentang Perubahan Atas UU No.

18/1997 tentang Pajak Daerah dan Retribusi Daerah, dirinci menjadi :

a. Pajak Provinsi terdiri atas:

1) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

2) Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di Atas

Air.

3) Pajak Bahan Bakar Kendaraan Bermotor.

4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

b. Jenis pajak Kabupaten/Kota terdiri atas:

1) Pajak Hotel.

2) Pajak Restoran.

3) Pajak Hiburan.

4) Pajak Reklame.

5) Pajak Penerangan Jalan.

6) Pajak Pengambilan Bahan Galian Golongan C.

7) Pajak Parkir.

c. Retribusi dirinci menjadi:

1) Retribusi Jasa Umum

2) Retribusi Jasa Usaha

3) Retribusi Perijinan Tertentu

6.1.1.3. Dana Perimbangan

Dana Perimbangan, adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka

fiskal antara Pemerintah Pusat dan Pemerintahan Daerah dan antar Pemerintah

Daerah.

Dana Perimbangan terdiri atas:

1. Dana Bagi Hasil.

2. Dana Alokasi Umum.

3. Dana Alokasi Khusus.

Perimbangan keuangan antara Pemerintah Pusat dan Pemerintahan Daerah,

adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis,

transparan, dan efisien dalam rangka pendanaan penyelenggaraan Desentralisasi,

dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran

pendanaan penyelenggaraan Dekon-sentrasi dan Tugas Pembantuan.

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah

merupakan sub-sistem Keuangan Negara sebagai konsekuensi pembagian tugas

antara Pemerintah Pusat dan Pemerintah Daerah. Pemberian sumber keuangan

negara kepada Pemerintahan Daerah dalam rangka pelaksanaan desentralisasi

didasarkan atas penyerahan tugas oleh Pemerintah Pusat kepada Pemerintah Daerah

dengan memperhatikan stabilitas dan keseimbangan fiskal. Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintahan Daerah merupakan suatu sistem yang

menyeluruh dalam rangka pendanaan penyelenggaraan asas Desentralisasi,

Dekonsentrasi, dan Tugas Pembantuan.

Dana Perimbangan selain dimaksudkan untuk membantu Daerah dalam

mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber

pendanaan pemerintahan antara Pusat dan Daerah serta untuk mengurangi

kesenjangan pendanaan pemerintahan Antar Daerah. Ketiga komponen Dana

Perimbangan tersebut, merupakan sistem transfer dana dari Pemerintah serta

merupakan satu kesatuan yang utuh.

6.1.1.4. Pengertian Beberapa Istilah Keuangan

Penyusunan laporan keuangan dan rencana tindakan peningkatan pendapatan

daerah, terkait dengan beberapa istilah yang digunakan. Di bawah ini, akan dijabarkan

beberapa istilah keuangan tersebut, sebagai bagian dari penyamaan persepsi. Berikut

6.1.1.4.1. Dana Bagi Hasil

Dana Bagi Hasil, adalah dana yang bersumber dari APBN yang dialokasikan

kepada Daerah berdasarkan angka prosentase untuk mendanai kebutuhan Daerah

dalam rangka pelaksanaan Desentralisasi. Dana Bagi Hasil bersumber dari pajak dan

potensi sumber daya alam. Secara detail, penjabarannya adalah sebagai berikut:

1. Dana Bagi Hasil yang bersumber dari pajak, terdiri atas:

a. Pajak Bumi dan Bangunan (PBB)

b. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

c. Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang

Pribadi Dalam Negeri dan PPh Pasal 21.

2. Dana Bagi Hasil yang bersumber dari potensi sumber daya alam, terdiri

atas:

a. Kehutanan

b. Pertambangan umum

c. Perikanan

d. Pertambangan minyak bumi

e. Pertambangan gas bumi

f. Pertambangan panas bumi.

6.1.1.4.2. Dana Alokasi Umum

Dana Alokasi Umum (DAU), adalah dana yang bersumber dari APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Jumlah

keseluruhan DAU ditetapkan sekurang-kurangnya 26 % dari Pendapatan Dalam

Negeri Nettoyang ditetapkan dalam APBN. DAU untuk suatu Daerah dialokasikan atas

dasar celah fiskal dan alokasi dasar.

Proporsi DAU antara daerah provinsi dan kabupaten/kota ditetapkan

berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota.

Pemerintah merumuskan formula dan penghitungan DAU dengan

memperhatikan pertimbangan dewan yang bertugas memberikan saran dan

pertimbangan terhadap kebijakan otonomi daerah. Hasil penghitungan DAU per

provinsi, kabupaten, dan kota ditetapkan dengan Keputusan Presiden. Penyaluran

DAU dilaksanakan setiap bulan masing-masing sebesar 1/12 (satu per dua belas) dari

DAU Daerah yang bersangkutan. Penyaluran DAU dilaksanakan sebelum bulan

6.1.1.4.3. Celah Fiskal (Keuangan)

Celah fiskal, adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal Daerah.

Kebutuhan fiskal daerah, adalah kebutuhan pendanaan Daerah untuk melaksanakan

fungsi layanan dasar publik (antara lain: penyediaan layanan kesehatan dan

pendidikan, penyediaan infrastruktur, dan pengentasan kemiskinan). Untuk

menghitung kebutuhan fiskal tersebut, maka perlu memperhatikan variabel demografi,

yaitu jumlah penduduk. Jumlah penduduk, adalah variabel yang mencerminkan

kebutuhan akan penyediaan layanan publik di setiap Daerah. Selain jumlah penduduk,

setiap kebutuhan pendanaan juga diukur dengan:

1. Backlogkebutuhan

2. Indeks kemahalan konstruksi.

3. Produk domestik regional bruto per kapita.

4. Indeks pembangunan manusia.

Backlogkebutuhan, adalah gambaran tingkat kebutuhan masyarakat pada fisik

dan layanan infrastruktur.

Indeks Kemahalan Konstruksi, tingkat kemahalan harga prasarana fisik secara

relatif antar Daerah yang dihitung dengan memperhatikan variabel kesulitan geografis.

Produk Domestik Regional Bruto, adalah gambaran potensi dan aktivitas

perekonomian suatu Daerah yang dihitung berdasarkan total seluruh output produksi

kotor dalam suatu wilayah.

Indeks Pembangunan Manusia (IPM), adalah variabel yang mencerminkan

tingkat pencapaian kesejahteraan penduduk atas layanan dasar di bidang pendidikan

dan kesehatan.

Kapasitas fiskal Daerah, adalah sumber pendanaan daerah yang berasal dari

PAD dan Dana Bagi Hasil.

6.1.1.4.4. Alokasi Dasar

Alokasi dasar, dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah.

Jumlah gaji Pegawai Negeri Sipil Daerah, adalah gaji pokok ditambah tunjangan

keluarga dan tunjangan jabatan (Berdasarkan peraturan penggajian Pegawai Negeri

6.1.1.4.5. Dana Alokasi Khusus

Dana Alokasi Khusus (DAK), adalah dana yang bersumber dari APBN yang

dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas

nasional. Besaran DAK ditetapkan setiap tahun dalam APBN. DAK dialokasikan

kepada Daerah tertentu yang memenuhi kriteria untuk mendanai kegiatan khusus yang

merupakan urusan Daerah. Kegiatan khusus sesuai dengan fungsi yang telah

ditetapkan dalam APBN. Fungsi dalam rincian Belanja Negara, terdiri atas layanan

umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan

dan fasilitas umum, kesehatan, pariwisata, budaya, agama, pendidikan dan

perlindungan sosial.

6.1.1.4.6. Dana Pendamping

Daerah penerima DAK wajib menyediakan Dana Pendamping

sekurang-kurangnya 10 (sepuluh persen) dari alokasi DAK. Dana Pendamping dianggarkan

dalam APBD. Namun, Daerah dengan kemampuan fiskal ”tertentu” tidak diwajibkan

menyediakan Dana Pendamping.

6.1.1.4.7. Lain-lain Pendapatan

Lain-lain Pendapatan bertujuan memberi peluang kepada Daerah untuk

memperoleh pendapatan selain pendapatan dari PAD, Dana perimbangan dan

Pinjaman daerah. Lain-lain Pendapatan, terdiri atas: pendapatan hibah dan

pendapatan Dana Darurat.

Hibah adalah Penerimaan Daerah yang berasal dari pemerintah negara asing,

badan/lembaga asing, badan/lembaga internasional, Pemerintah, badan/lembaga

dalam negeri atau perseorangan, baik dalam bentuk devisa, rupiah maupun barang

dan/atau jasa, termasuk tenaga ahli dan pelatihan yang tidak perlu dibayar kembali.

Pendapatan hibah merupakan bantuan yang tidak mengikat. Hibah kepada

Daerah yang bersumber dari luar negeri dilakukan melalui Pemerintah. Hibah

dituangkan dalam suatu naskah perjanjian antara Pemerintah Daerah dan pemberi

hibah. Hibah digunakan sesuai dengan naskah perjanjian. Tata cara pemberian,

penerimaan, dan penggunaan hibah, baik dari dalam negeri maupun luar negeri diatur

dengan Peraturan Pemerintah. Pemerintah mengalokasikan Dana Darurat yang

dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi oleh Daerah dengan

menggunakan sumber APBD.

Dana Darurat adalah dana yang berasal dari APBN yang dialokasikan kepada

Daerah yang mengalami bencana nasional, peristiwa luar biasa, dan/atau krisis

solvabilitas. Keadaan yang dapat digolongkan sebagai bencana nasional dan/atau

peristiwa luar biasa ditetapkan oleh Presiden Pemerintah dapat mengalokasikan Dana

Darurat pada Daerah yang dinyatakan mengalami krisis solvabilitas. Krisis solvabilitas

adalah krisis keuangan berkepanjangan yang dialami Daerah selama 2 (dua) tahun

anggaran dan tidak dapat diatasi melalui APBD.

Daerah dinyatakan mengalami krisis solvabilitas berdasarkan evaluasi

Pemerintah sesuai dengan peraturan perundang-undangan. Krisis solvabilitas

ditetapkan oleh Pemerintah setelah berkonsultasi dengan Dewan Perwakilan Rakyat.

6.1.1.4.8. Pinjaman Daerah

Pinjaman Daerah, adalah semua transaksi yang mengakibatkan Daerah

menerima sejumlah uang atau menerima manfaat yang bernilai uang dari pihak lain

sehingga Daerah tersebut dibebani kewajiban untuk membayar kembali. Pinjaman

Daerah bertujuan memperoleh sumber pembiayaan dalam rangka penyelenggaraan

urusan Pemerintahan Daerah.

6.1.1.4.9. Batasan Pinjaman

Pemerintah menetapkan batas maksimal kumulatif pinjaman Pemerintah dan

Pemerintah Daerah dengan memperhatikan keadaan dan prakiraan perkembangan

perekonomian nasional. Batas maksimal kumulatif pinjaman tidak melebihi 60 (enam

puluh persen) dari Produk Domestik Bruto tahun bersangkutan. Menteri Keuangan

menetapkan batas maksimal kumulatif pinjaman Pemerintah Daerah secara

keseluruhan selambat-lambatnya bulan Agustus untuk tahun anggaran berikutnya.

Pengendalian batas maksimal kumulatif Pinjaman Daerah sesuai dengan

peraturan perundang-undangan. Daerah tidak dapat melakukan pinjaman langsung

kepada pihak luar negeri. Pelanggaran terhadap ketentuan, dikenakan sanksi

administratif berupa penundaan dan/atau pemotongan atas penyaluran Dana

6.1.1.4.10. Sumber Pinjaman

Pinjaman Daerah bersumber dari:

1. Pemerintah

2. Pemerintah Daerah lain

3. Lembaga Keuangan Bank

4. Lembaga Keuangan Bukan Bank

5. Masyarakat.

Pinjaman Daerah yang bersumber dari Pemerintah diberikan melalui Menteri

Keuangan. Pinjaman Daerah yang bersumber dari masyarakat berupa Obligasi Daerah

diterbitkan melalui pasar modal.

Jenis dan Jangka Waktu Pinjaman

Jenis Pinjaman terdiri atas,

1. Pinjaman Jangka Pendek

2. Pinjaman Jangka Menengah

3. Pinjaman Jangka Panjang.

Pinjaman Jangka Pendek merupakan Pinjaman Daerah dalam jangka waktu

kurang atau sama dengan satu tahun anggaran dan kewajiban pembayaran kembali

pinjaman, yang meliputi pokok pinjaman, bunga, dan biaya lain seluruhnya harus

dilunasi dalam tahun anggaran yang bersangkutan. Pinjaman jangka pendek tidak

termasuk kredit jangka pendek yang lazim terjadi dalam jasa tidak dilakukan pada saat

barang dan atau jasa dimaksud diterima.

Pinjaman Jangka Menengah merupakan Pinjaman Daerah dalam jangka waktu

lebih dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang

meliputi pokok pinjaman, bunga, dan biaya lain harus dilunasi dalam kurun waktu yang

tidak melebihi sisa masa jabatan Kepala Daerah yang bersangkutan.

Pinjaman Jangka Panjang merupakan Pinjaman Daerah dalam jangka waktu >

1 tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok

pinjaman, bunga, dan biaya lain harus dilunasi pada tahun-tahun anggaran berikutnya

sesuai dengan persyaratan perjanjian pinjaman yang bersangkutan.

6.1.1.4.11. Penggunaan Pinjaman

1. Pinjaman Jangka Pendek dipergunakan hanya untuk menutup

kekurangan arus kas.

2. Pinjaman Jangka Menengah dipergunakan untuk membiayai

3. Pinjaman Jangka Panjang dipergunakan untuk membiayai proyek

investasi yang menghasilkan penerimaan.

4. Pinjaman Jangka Menengah dan Jangka Panjang wajib mendapatkan

persetujuan DPRD.

6.1.1.4.12. Persyaratan Pinjaman

Dalam melakukan pinjaman, Daerah wajib memenuhi persyaratan:

1. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik

tidak melebihi 75% dari jumlah penerimaan umum APBD tahun

sebelumnya.

2. Rasio kemampuan keuangan Daerah untuk mengembalikan pinjaman

ditetapkan oleh Pemerintah.

3. Daerah tidak mempunyai tunggakan atas pengembalian pinjaman yang

berasal dari Pemerintah. Daerah tidak dapat memberikan jaminan atas

pinjaman pihak lain. Pendapatan Daerah dan/atau barang milik Daerah

tidak boleh dijadikan jaminan Pinjaman Daerah. Proyek yang dibiayai dari

Obligasi Daerah beserta barang milik Daerah yang melekat dalam proyek

tersebut dapat dijadikan jaminan Obligasi Daerah.

6.1.1.5. Komponen Pengeluaran Belanja

Komponen pengeluaran belanja terdiri dari:

1. Belanja Operasi.

2. Belanja Modal.

3. Tranfer ke Desa/kelurahan.

4. Belanja Tak Terduga.

Sub – komponen Pengeluaran Belanja Daerah meliputi:

1. Belanja Operasi

a. Belanja Pegawai

b. Belanja Barang

c. Belanja Bunga

d. Belanja Subsidi

e. Belanja Hibah

f. Belanja Bantuan Sosial

b. Belanja Peralatan dan mesin

c. Belanja Gedung dan bangunan

d. Belanja Jalan, Irigasi dan Jaringan

e. Belanja Aset Tetatp Lainnya

f. Belanja Aset Lainnya

3. Transfer ke Desa/Kelurahan

a. Bagi hasil Pajak

b. Bagi Hasil Retribusi

c. Bagi Hasil Pendapatan Lainnya

4. Belanja tak Terduga

Perencanaan belanja daerah mengikuti pedoman, sebagai berikut.

1. Belanja daerah diprioritaskan untuk meningkatkan kewajiban daerah dalam

meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam

bentuk peningkatan:

a. Pelayanan dasar berupa pendidikan dan kesehatan.

b. Fasilitas sosial.

c. Fasilitas umum

2. Belanja daerah disusun berdasarkan

a. Standar pelayanan minimal (SPM)

b. Standar analisis belanja (SAB)

c. Standar harga (SH)

d. Tolok ukur kinerja

3. Belanja DPRD, meliputi:

a. Penghasilan pimpinan dan anggota DPRD

b. Tunjangan kesehatan

c. Uang jasa pengabdian

d. Belanja penunjang kegiatan DPRD

4. Belanja Kepala daerah dan wakil Kepala daerah

Anggaran Belanja Kepala daerah dan wakil Kepala daerah harus

mencerminkan efisiensi dan efektivitas dengan memperhatikan aspek keadilan dan

6.1.1.6. Komponen Pembiayaan

Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik

penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali,

yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit

dan atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat

berasal dari pinjaman, dan hasil divestasi. Sementara, pengeluaran pembiayaan

antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian

pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah.

Penerimaan pembiayaan, adalah semua penerimaan Rekening Kas Umum

Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi

pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaan kembali pinjaman

yang diberikan kepada fihak ketiga, penjualan investasi permanen lainnya, dan

pencairan dana cadangan.

Komponen Pembiayaan daerah adalah sebagai berikut.

1. Penerimaan Pembiayaan

a. Penggunaan SILPA

b. Pencairan dana Cadangan

c. Pinjaman dalam Negeri-Pemerintah Pusat

d. Pinjaman dalam Negeri – Pemda lain

e. Pinjaman dalam Negeri – bank

f. Pinjaman dalam Negeri – Non bank

g. Pinjaman dalam Negeri – Obligasi

h. Pinjaman dalam Negeri – Lainnya

i. Penerimaan kembali pinjaman kpd Pers. Negara

j. Penerimaan kembali pinjaman kpd Pers, daerah

k. Penerimaan kembali pinjaman kpd Pemda Lainnya

2. Pengeluaran pembiayaan

a. Pembentukan dana cadangan

b. Pembayaran Pokok Pinjaman DN- Pem Pusat

c. Pembayaran Pokok Pinjaman DN-Pemda Lainnya

d. Pembayaran Pokok Pinjaman DN- Bank

e. Pembayaran Pokok Pinjaman DN-Non Bank

f. Pembayaran Pokok Pinjaman DN- Obligasi

i. Pemberian Pinjaman kpd Pers. Daerah

j. Pemberian Pinjaman kpd Pemda Lainnya

6.2. Profil Keuangan Kabupaten

Profil keuangan daerah dalam penyusunan RPIJM bertujuan untuk membuat

taksiran dana yang tersedia untuk memenuhi kebutuhan investasi program PU/ Cipta

Karya di Kabupaten Kotawaringin Timur.

Gambaran umum kondisi keuangan daerah selama 5 tahun terakhir, dipergunakan

untuk mengetahui:

1. Kondisi Anggaran Pendapatan dan Belanja Daerah (APBD), yang meliputi:

a. Pendapatan Daerah

b. Belanja Wajib Daerah

c. Surplus (defisit) pada Pendapatan dan Belanja Daerah.

2. Tren Perkembangan Penerimaan, yang meliputi:

a. Dana Perimbangan.

b. Pendapatan Asli Daerah (PAD).

c. Penerimaan Daerah Yang Sah.

3. Tren Perkembangan Dana Perimbangan yang Diterima, meliputi:

a. Dana Bagi Hasil

b. Dana Alokasi Umum

c. Dana Alokasi Khusus

d. Dana Perimbangan dari Provinsi

Lebih jelasnya mengenai profil keuangan kabupaten tersebut di atas, seperti

pada tabel berikut:

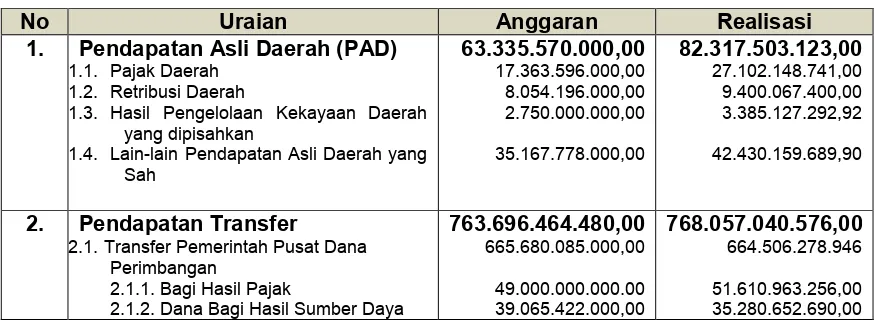

Tabel 6.1.

Anggaran dan Realisasi Pendapatan Daerah kabupaten Kotawaringin Timur

No Uraian Anggaran Realisasi

1. Pendapatan Asli Daerah (PAD)

1.1. Pajak Daerah 1.2. Retribusi Daerah

1.3. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

1.4. Lain-lain Pendapatan Asli Daerah yang Sah

2.1. Transfer Pemerintah Pusat Dana Perimbangan

2.1.1. Bagi Hasil Pajak

2.1.2. Dana Bagi Hasil Sumber Daya

Air

2.1.3. Dana Alokasi Umum 2.1.4. Dana Alokasi Khusus 2.2. Transfer Pemerintah Pusat – lainnya

2.2.1. Dana Otonomi Khusus 2.2.2. Dana Penyesuaian 2.3. Transfer Pemerintah Provinsi

2.3.1. Pendapatan Bagi hasil Pajak 2.3.2. Pendapatan Bagi Hasil Lainnya

531.968.763.000,00

3 Lain-lain Pendapatan Daearah

yang Sah

Sumber : DPPKAD Kab. Kotawaringin Timur 2012

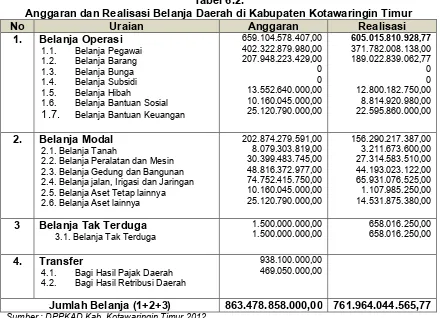

Tabel 6.2.

Anggaran dan Realisasi Belanja Daerah di Kabupaten Kotawaringin Timur

No Uraian Anggaran Realisasi

2.2. Belanja Peralatan dan Mesin 2.3. Belanja Gedung dan Bangunan 2.4. Belanja jalan, Irigasi dan Jaringan 2.5. Belanja Aset Tetap lainnya 2.6. Belanja Aset lainnya

4.1. Bagi Hasil Pajak Daerah 4.2. Bagi Hasil Retribusi Daerah

938.100.000,00 469.050.000,00

Jumlah Belanja (1+2+3) 863.478.858.000,00 761.964.044.565,77

Sumber : DPPKAD Kab. Kotawaringin Timur 2012

6.2.1. Kondisi Keuangan Pemerintah Kabupaten

1. Perkembangan Realisasi PAD Kabupaten Kotawaringin Timur.

2. Perkembangan Public Saving Kabupaten Kotawaringin Timur.

6.2.2. Proyeksi Kemampuan Keuangan Kabupaten

Proyeksi kemampuan keuangan daerah, merupakan cerminan dari

pertumbuhan rata-rata profil dan kondisi keuangan kabupaten. Angka pertumbuhan

rata-rata tersebut dijumlahkan dengan data tahun terakhir berdasarkan mekanisme

persentase (%). Adapun variabel yang akan diproyeksikan perkembangannya,

meliputi:

1. Kondisi Anggaran Pendapatan Belanja Daerah (APBD)

2. Perkembangan Penerimaan

3. Perkembangan Dana Perimbangan

6.2.3. Analisis Kemampuan Keuangan Daerah

Mekanisme untuk menganalisis kemampuan keuangan daerah, ialah dengan

melihat perkembangan public saving. Perkembangan tersebut dicerminkan melalui

proyeksi perkembangan public saving..

6.2.4. Rencana Pembiayaan Program

Penting untuk diingat kembali:

Public saving, adalah kemampuan keuangan daerah sebagai cerminan kapasitas fiskal

dalam membiayai investasi pembangunan; dalam hal ini adalah perencanaan dan

pembangunan infastruktur Bidang PU/Cipta Karya. Berdasarkan deskripsi tersebut,

pertanyaan yang paling mendasar dari penyusunan Laporan RPIJM ini, adalah

seberapa besar kemampuan keuangan Kabupaten Kotawaringin Timur dalam

mendanai investasi bidang PU/ Cipta Karya?. Untuk menjawab pertanyaan tersebut,

terdapat 3 (tiga) variabel yang penting untuk diperhatikan, yaitu:

1. Total Public Saving

2. Biaya Investasi Perencanaan dan Pembangunan Fisik yang telah dianalisis

pada Bab IV Rencana Program Investasi Infrastruktur (RPII).

Melalui 3 (tiga) variabel tersebut, akan dihasilkan 3 (tiga) pernyataan, yaitu:

1. Layak

2. Layak Bersyarat (memerlukan tindak lanjut dengan action plan)

Untuk mengetahui pernyataan kelayakan tersebut di atas, tahapan yang

digunakan, adalah Menganalisis Proyeksi Pendanaan Pekerjaan PU/ Cipta Karya

dalam Usulan Pembiayaan Rencana Investasi Infrastruktur. Hasil analisis inilah yang

selanjutnya, menjadi pertimbangan dalam Rencana Pembiayaan Program (layak atau

tidak layak).

6.3. Pengaturan dan Mekanisme Pelaksanaan

Pengaturan dan mekanisme pelaksanaan RPIJM Bidang PU/ CK ini, Kabupaten

Kotawaringin Timur ini, disesuaikan dengan tugas dan wewenang pelaksana. Untuk

kegiatan dengan biaya APBN dilaksanakan oleh Pemerintah Pusat melalui Satuan

Kerja yang terkait di daerah. Adapun kegiatan dengan biaya APBD dilaksanakan oleh