BAB 6

KEUANGAN DAERAH

6.1.Petunjuk Umum

Analisis kapasitas keuangan daerah ini adalah studi mengenai aspek keuangan dalam rangka penyusunan RPIJM. Analisis digunakan dalam membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kabupaten/Kota. Yang meliputi:

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun.

2. pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada.

3. pembelanjaan untuk pembangunan prasarana baru.

Dalam pembahasan ini juga diperhatikan hasil total atau produktifitas dan keuntungan yang diperoleh dari penggunaan sumberdaya bagi masyarakat dan keuntungan masyarakat secara menyeluruh tanpa melihat penyedia dana dan masyarakat penerima hasil. Pembahasan aspek keuangan memperhatikan hasil total atau produktifitas atau keuntungan yang didapat dari semua yang dipakai dalam proyek-proyek untuk masyarakat yang menerima hasil proyek tersebut.

6.1.1. Komponen Keuangan

6.1.1.1. Komponen Penerimaan Daerah

Penerimaan pendapatan adalah penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Pendapatan Daerah bersumber dari :

a. Pendapatan Asli Daerah b. Dana Perimbangan c. Lain-lain Pendapatan.

1. Prinsip Kebijakan Perimbangan Keuangan

Perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyelenggaraan Desentralisasi, dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan Dekon-sentrasi dan Tugas Pembantuan.

Perimbangan Keuangan antara Pemerintah dan Pemerintahan Daerah merupakan subsistem Keuangan Negara sebagai konsekuensi pembagian tugas antara Pemerintah dan Pemerintah Daerah. Pemberian sumber keuangan negara kepada Pemerintahan Daerah dalam rangka pelaksanaan desentralisasi didasarkan atas penyerahan tugas oleh Pemerintah kepada Pemerintah Daerah dengan memper-hatikan stabilitas dan keseimbangan fiskal. Perimbangan Keuangan antara Pemerintah dan Pemerintahan Daerah merupakan suatu sistem yang menyeluruh dalam rangka pendanaan penyelenggaraan asas Desentralisasi, Dekonsentrasi, dan Tugas Pembantuan.

Dana Perimbangan selain dimaksudkan untuk membantu Daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar-Daerah. Ketiga komponen Dana Perimbangan imerupakan sistem transfer dana dari Pemerintah serta merupakan satu kesatuan yang utuh.

2. Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

3. Dana Alokasi Umum

Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar-daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26 (dua puluh enam persen) dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN. DAU untuk suatu Daerah dialokasikan atas dasar celah fiskal dan alokasi dasar.

4. Celah Fiskal

Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal Daerah. Kebutuhan fiskal daerah merupakan kebutuhan pendanaan Daerah untuk melaksanakan fungsi layanan dasar umum. Layanan dasar publik antara lain adalah penyediaan layanan kesehatan dan pendidikan, penyediaan infrastruktur, dan pengentasan masyarakat dari kemiskinan. Jumlah penduduk merupakan variabel yang mencerminkan kebutuhan akan penyediaan layanan publik di setiap Daerah. Setiap kebutuhan pendanaan diukur secara berturut-turut dengan :

jumlah penduduk

luas wilayah

Indeks Kemahalan Konstruksi

Produk Domestik Regional Bruto per kapita

Indeks Pembangunan Manusia.

5. Alokasi Dasar

Alokasi dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah. Jumlah gaji Pegawai Negeri Sipil Daerah adalah gaji pokok ditambah tunjangan keluarga dan tunjangan jabatan sesuai dengan peraturan penggajian Pegawai Negeri Sipil. Pemerintah merumuskan formula dan penghitungan DAU dengan memperhatikan pertimbangan dewan yang bertugas memberikan saran dan pertimbangan terhadap kebijakan otonomi daerah. Hasil penghitungan DAU per provinsi, kabupaten, dan kota ditetapkan dengan Keputusan Presiden. Penyaluran DAU dilaksanakan setiap bulan masing-masing sebesar 1/12 (satu perdua

belas) dari DAU Daerah yang bersangkutan. Penyaluran DAU dilaksanakan sebelum bulan bersangkutan.

Alokasi DAU secara proporsional menggunakan rumus sebagai berikut: Besarnya DAU

masing-masing

daerah =

Bobot daerah bersangkutan

x DAU untukJumlah daerah Jumlah bobot seluruh daerah

6. Dana Alokasi Khusus

Dana Alokasi Khusus, selanjutnya disebut DAK, adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional. Besaran DAK ditetapkan setiap tahun dalam APBN. DAK dialokasikan kepada Daerah tertentu yang memenuhi kriteria untuk mendanai kegiatan khusus yang merupakan urusan Daerah. Kegiatan khusus sesuai dengan fungsi yang telah ditetapkan dalam APBN. Fungsi dalam rincian Belanja Negara antara lain terdiri atas layanan umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata, budaya, agama, pendidikan dan perlindungan sosial.

Kemampuan daerah (APBD) dihitung sebagai berikut : Kemampuan

Keuangan Daerah = PenerimaanUmum APBD _ Belanjapegawai Penerimaan Umum APBD = PAD + DAU + ( DBH – DBHR)

DBH = Dana Bagi Hasil

DBHR = Dana bagi Hasil yang dibagikan merata untuk daerah Belanja Pegawai = Belanja Pegawai Pegawai Negeri Sipil Daerah

7. Dana Pendamping

Daerah penerima DAK wajib menyediakan Dana Pendamping sekurang-kurangnya 10 (sepuluh persen) dari alokasi DAK. Dana Pendamping dianggarkan dalam APBD. Namun Daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan Dana Pendamping

6.1.1.1.3 Lain-lain Pendapatan

Lain-lain Pendapatan bertujuan memberi peluang kepada Daerah untuk memperoleh pendapatan selain pendapatan dari PAD, Dana perimbangan dan Pinjaman daerah.Lain-lain Pendapatan terdiri atas pendapatan hibah dan pendapatan Dana Darurat. Hibah adalah Penerimaan Daerah yang berasal dari pemerintah negara asing, badan/lembaga asing, badan/lembaga internasional, Pemerintah, badan/lembaga dalam negeri atau perseorangan, baik dalam bentuk devisa, rupiah maupun barang dan/atau jasa, termasuk tenaga ahli dan pelatihan yang tidak perlu dibayar kembali.

Dana Darurat adalah dana yang berasal dari APBN yang dialokasikan kepada Daerah yang mengalami bencana nasional, peristiwa luar biasa, dan/atau krisis solvabilitas. Keadaan yang dapat digolongkan sebagai bencana nasional dan/atau peristiwa luar biasa ditetapkan oleh Presiden Pemerintah dapat mengalokasikan Dana Darurat pada Daerah yang dinyatakan mengalami krisis solvabilitas. Krisis solvabilitas adalah krisis keuangan berkepan-jangan yang dialami daerah selama 2 (dua) tahun anggaran dan tidak dapat diatasi melalui APBD. Daerah dinyatakan mengalami krisis solvabilitas berdasarkan evaluasi Pemerintah sesuai dengan peraturan perundang-undangan. Krisis solvabilitas ditetapkan oleh Pemerintah setelah berkonsultasi dengan Dewan Perwakilan Rakyat.

1. Pinjaman Daerah

Pinjaman Daerah adalah semua transaksi yang mengakibatkan Daerah menerima sejumlah uang atau menerima manfaat yang bernilai uang dari pihak lain sehingga Daerah tersebut dibebani kewajiban untuk membayar kembali. Pinjaman Daerah bertujuan memperoleh sumber pembiayaan dalam rangka penyelenggaraan urusan Pemerintahan Daerah.

2. Batasan Pinjaman

Pemerintah menetapkan batas maksimal kumulatif pinjaman Pemerintah dan Pemerintah Daerah dengan memperhatikan keadaan dan prakiraan perkembangan perekonomian nasional. Batas maksimal

kumulatif pinjaman tidak melebihi 60 (enam puluh persen) dari Produk Domestik Bruto tahun bersangkutan. Menteri Keuangan menetapkan batas maksimal kumulatif pinjaman Pemerintah Daerah secara keseluruhan selambat-lambatnya bulan Agustus untuk tahun anggaran Berikutnya. Pengendalian batas maksimal kumulatif Pinjaman Daerah sesuai dengan peraturan perundang-undangan. Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri. Pelanggaran terhadap ketentuan, dikenakan sanksi administratif berupa penundaan dan/atau pemotongan atas penyaluran Dana Perimbangan oleh Menteri Keuangan.

3. Sumber Pinjaman

Pinjaman Daerah bersumber dari: a. Pemerintah

b. Pemerintah Daerah lain c. lembaga keuangan bank

d. lembaga keuangan bukan bank e. masyarakat.

Pinjaman Daerah yang bersumber dari Pemerintah diberikan melalui Menteri Keuangan. Pinjaman Daerah yang bersumber dari masyarakat berupa Obligasi Daerah diterbitkan melalui pasar modal.

4. Jenis dan Jangka Waktu Pinjaman

Jenis Pinjaman terdiri atas, a. Pinjaman Jangka Pendek b. Pinjaman Jangka Menengah c. Pinjaman Jangka Panjang.

5. Penggunaan Pinjaman

Pinjaman Jangka Pendek dipergunakan hanya untuk menutup kekurangan arus kas. Pinjaman Jangka Menengah dipergunakan untuk membiayai penyediaan layanan umum yang tidak menghasilkan penerimaan. Pinjaman Jangka Panjang dipergunakan untuk membiayai

proyek investasi yang menghasilkan penerimaan. Pinjaman Jangka Menengah dan Jangka Panjang wajib mendapatkan persetujuan DPRD.

6. Persyaratan Pinjaman

Dalam melakukan pinjaman, Daerah wajib memenuhi persyaratan: a. jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan

ditarik tidak melebihi 75 (tujuh puluh lima persen) dari jumlah penerimaan umum APBD tahun sebelumnya.

b. rasio kemampuan keuangan Daerah untuk mengembalikan pinjaman ditetapkan oleh Pemerintah

c. daerah tidak mempunyai tunggakan atas pengembalian pinjaman yang berasal dari Pemerintah. Daerah tidak dapat memberikan jaminan atas pinjaman pihak lain. Pendapatan Daerah dan/atau barang milik Daerah tidak boleh dijadikan jaminan Pinjaman Daerah. Proyek yang dibiayai dari Obligasi Daerah beserta barang milik Daerah yang melekat dalam proyek tersebut dapat dijadikan jaminan Obligasi Daerah.

6.1.2. Komponen Pengeluaran Belanja

Komponen pengeluaran belanja terdiri dari: 1. Belanja Operasi

2. Belanja Modal

3. Tranfer ke Desa/kelurahan 4. Belanja tak Terduga.

Sub-komponen Pengeluaran Belanja Daerah meliputi: 1. Belanja Operasi - Belanja Pegawai - Belanja Barang - Belanja Bunga - Belanja Subsidi - Belanja Hibah

- Belanja Bantuan Sosial 2. Belanja Modal

- Belanja Tanah

- Belanja Peralatan dan mesin - Belanja Gedung dan bangunan

- Belanja Jalan, Irigasi dan Jaringan - Belanja Aset Tetatp Lainnya

- Belanja Aset Lainnya 3. Transfer ke Desa/Kelurahan

- Bagi hasil Pajak - Bagi Hasil Retribusi

- Bagi Hasil Pendapatan Lainnya 4. Belanja tak Terduga

6.1.3. Komponen Pembiayaan

Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman, dan hasil divestasi. Sementara, pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah.

Penerimaan pembiayaan adalah semua penerimaan Rekening Kas Umum Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaan kembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan.

Komponen Pembiayaan daerah adalah sebagai berikut. 1. Penerimaan Pembiayaan

a. Penggunaan SILPA

b. Pencairan dana Cadangan

c. Pinjaman dalam Negeri-Pemerintah Pusat d. Pinjaman dalam Negeri – Pemda lain e. Pinjaman dalam Negeri – bank

f. Pinjaman dalam Negeri – Non bank g. Pinjaman dalam Negeri – Obligasi h. Pinjaman dalam Negeri – Lainnya

i. Penerimaan kembali pinjaman kpd Pers. Negara J. Penerimaan kembali pinjaman kpd Pers. Daerah k. Penerimaan kembali pinjaman kpd Pemda Lainnya 2. Pengeluaran pembiayaan

a. Pembentukan dana cadangan

b. Pembayaran Pokok Pinjaman DN- Pem Pusat

c. Pembayaran Pokok Pinjaman DN-Pemda Lainnya d. Pembayaran Pokok Pinjaman DN- Bank

e. Pembayaran Pokok Pinjaman DN-Non Bnak f. Pembayaran Pokok Pinjaman DN- Obligasi g. Pembayaran Pokok Pinjaman Lainnya h. Pemberian Pinjaman kpd Pers. Negara i. Pemberian Pinjaman kpd Pers. Daerah j. Pemberian Pinjaman kpd Pemda Lainnya

6.2. Profil Keuangan Kabupaten Rejang Lebong

Dalam rangka mendukung terwujudnya good governance dalam penyelenggaraan pemerintahan, pengelolaan keuangan daerah perlu diselenggarakan secara profesional, terbuka, dan bertanggung jawab sesuai dengan aturan pokok yang telah ditetapkan dalam Undang-Undang Dasar. Kebijakan Umum Anggaran pemerintah daerah Kabupaten Rejang Lebong diarahkan pada:

1. Meningkatnya akuntabilitas, transparansi dan partisipasi masyarakat; memperkecil kesenjangan pelayanan publik antar daerah (public service provision gap) dan meningkatnya kemampuan pemerintah daerah dalam menggali Pendapatan Asli Daerah (PAD).

2. Anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan pembangunan daerah.

3. Dalam upaya meningkatkan PAD, Perda yang ditetapkan hendaknya tidak menyebabkan ekonomi biaya tinggi dan mengorbankan kepentingan jangka panjang menghambat mobilitas penduduk, lalu lintas barang dan jasa antardaerah, serta kegiatan impor/ekspor.

4. Anggaran menjadi pedoman bagi manajemen pemerintahan dalam merencanakan kegiatan pada tahun bersangkutan dan untuk menilai kegiatan penyelenggaraan pemerintahan sesuai dengan ketentuan yang telah ditetapkan.

5. Anggaran harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, meningkatkan efisiensi dan efektivitas perekonomian.

6. Peningkatan Capacity Building sumber daya dalam rangka penyusunan, pelaksanaan dan pelaporan APBD

6.2.1. Keuangan Daerah

Profil keuangan daerah dalam penyusunan RPIJMD bertujuan untuk membuat taksiran dana yang tersedia untuk memenuhi kebutuhan investasi program PU/Ciptakarya di kabupaten/Kota. Gambaran umum kondisi keuangan daerah dipergunakan untuk mengetahui:

1. Struktur anggaran pendapatan dan belanja daerah yang mencakup :

a. Struktur Penerimaan Daerah

b. Struktur belanja daerah

2. Trend perkembangan penerimaan

3. Trend besaran penerimaan dana pembantuan dari pemerintah atasan 4. Profil perkembangan APBD

5. Keuangan Perusahaan Daerah

Sumber data untuk analisis kapasitas daerah adalah data yang ada pada Laporan Realisasi Anggaran. Untuk menyusun Rencana Program Investasi Jangka Menengah tahun 2009-2012 maka diperlukan data realisasi anggaran 2005 – 2007 dan data tahun 2008 yang belum final.

Data yang diharapkan diperoleh dari masing-masing daerah adalah data dari Laporan Realisasi Anggaran tahun 2005 – 2007. Namun karena adanya perbedaan format laporan dari tahun awal otonomi daerah, maka data yang diambil adalah data tahun 2005 sampai dengan tahun 2007. Data tahun 2005 dan tahun 2007 adalah data dari Laporan Realisasi Anggaran. Sedangkan untuk tahun 2008, karena belum selesai pelaksanaannya diambil dari APBD setelah perubahan.

Posisi pendapatan, belanja dan surplus defisit empat tahun terakhir dari Kab. Rejang Lebong tampak dari tabel berikut :

Rincian Pendapatan dan Belanja Daerah Kab. Rejang Lebong

Keterangan 2005 2006 2007 2008

Pendapatan Daerah 167.539.974.852 322.893.948.633 386.010.953.386 473.615.089.739 Belanja Daerah 177.032.663.854 241.518.299.473 429.812.078.695 509.974.129.963

Surplus (Defisit) - 5.177.929.101 -

Rincian pendapatan Kab. Rejang Lebong

Keterangan 2005 2006 2007 2008

Rp. % Rp. % Rp. % Rp. %

Pendapatan Asli Daerah 12.479.867.100 7,45 12.818.927.202 3,97 15.214.837.568 3,94 17.728.348.575 3,74 Dana Perimbangan 152.360.167.752 90,94 307.075.021.431 93,86 354.227.253.487 91,77 391.330.740.000 82,62 Pendapatan Lain-Lain 2.699.940.000 1,61 3.000.000.000 0,93 16.568.862.331 4,29 64.556.001.164 13,63 JUMLAH 167.539.974.852 100 322.893.948.633 100 386.010.953.386 100 473.615.089.739 100

Rincian Dana Perimbangan yang diterima.

Keterangan 2005 2006 2007 2008

Dana Bagi Hasil (DBH) 11.225.885.338 8.720.620.023 14.806.253.487 21.190.590.000 Dana Alokasi Umum (DAU) 118.964.000.000 250.444.000.000 291.055.000.000 313.542.150.000 Dana Alokasi Khusus (DAK) 12.830.879.000 45.250.000.000 48.366.000.000 56.598.000.000 143.020.764.338 304.414.620.023 354.227.253.487 391.330.740.000

6.2.2 Keuangan Perusahaan Daerah

Laporan keuangan perusahaan daerah digunakan untuk mendukung sumber pembiayaan dalam komponen proyek cost recovery dan telah memiliki BUMD (seperti sektor air minum, persampahan dan limbah) aspek keuangannya meliputi kondisi existing, permasalahan, analisa dan proyeksi untuk : 1) Neraca, 2) Rugi/Laga, 3) Arus Dana Kas.

6.3. Permasalahan dan Analisis Keuangan

6.3.1. Kondisi Keuangan Pemerintahan Kabupaten

Dalam analisis kemampuan keuangan daerah, masing-masing daerah perkembangan penerimaan dan pengeluarannya sehingga memungkinkan dilakukan proyeksi kemampuan dalam lima tahun mendatang. Dalam analisis ini dihitung perkembangan realisasi pendapatan dan belanja dan dinilai rata-rata perkembangannya. Kemampuan daerah tercermin dari indikator pertumbuhan pendapatan asli daerah yang kontinyu yaitu pendapatan pajak dan retribusi. Sedangkan penyediaan dana untuk program tercermin dari besarnya public saving. Public saving dihitung dari pendapatan dikurangi belanja wajib. Jumlah ini adalah dana yang siap digunakan untuk melaksanakan program-program pemerintah daerah. Berikut adalah kapasitas masing-masing daerah Kab. Rejang Lebong.

Tabel 6.1. Perkembangan Realisasi Pendapatan Asli Daerah Kab. Rejang Lebong (Rp. Juta)

NO SUMBER PENERIMAAN 2005 REALISASI2006 2007 APBD2008 PERTUMBUHANRATA-RATA (%)

1 Pajak Daerah 1.850 2.554 1.981,5 2.074 88,6

2 Retribusi 5.505 7.915 11.011,8 12.974 62,8

TOTAL 7.355 10.469 12.993,3 15.048 75,7

Tabel 6.2. Perkembangan Public Saving Kab. Rejang Lebong (Rp. Juta)

NO KOMPONEN PUBLIC SAVING 2005 REALISASI 2006 2007 APBD2008 PERTUMBUHANRATA-RATA (%)

1 Pendapatan Asli Daerah (PAD) 8.858 13.710 15.214 17.728 42,44

2 Dana Bagi Hasil (DBH) 12.888 19.348 14.806 21.190 50,71

3 Dana Alokasi Umum (DAU) 118.964 250.444 291.055 313.542 39,28

4 Dana Aloksi Khusus (DAK) 12.830 45.250 48.366 56.598 34,21

5 Belanja Wajib (Pembelanjaan +

Pembiayaan) 169.393 284.365 429.812 515.790 29,33

PUBLIK SAVING -15.853 44.386 -60.371 -106.732

Tabel 6.3. Perkembangan Realisasi Pembayaran Pinjaman Kab. Rejang Lebong (Rp. Juta)

NO SUB KOMPONEN BELANJA 2005 2006 REALISASI 2007 2008 PERTUMBUHANRATA-RATA (%) 1 Pembayaran Pokok Pinjaman – Obligasi - - 1.853.201.562,23 239.216.591,58 12,9

TOTAL - - 1.853.201.562,23 239.216.591,58 12,9

6.3.2. Proyeksi Kemampuan Keuangan Kab. Rejang Lebong 6.3.2.1. Proyeksi Penerimaan dan Belanja

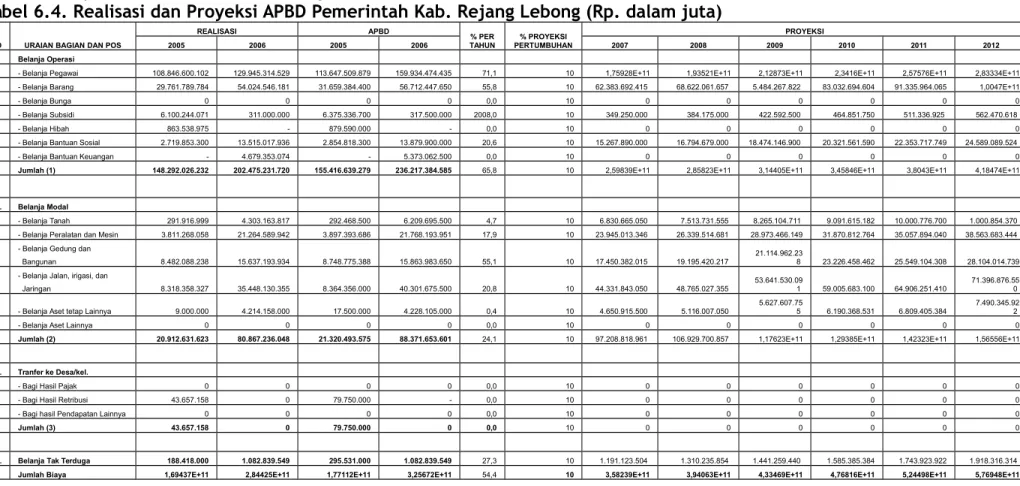

Tabel 6.4. Realisasi dan Proyeksi APBD Pemerintah Kab. Rejang Lebong (Rp. dalam juta)

NO URAIAN BAGIAN DAN POS

REALISASI APBD % PER TAHUN % PROYEKSI PERTUMBUHAN PROYEKSI 2005 2006 2005 2006 2007 2008 2009 2010 2011 2012 1. Belanja Operasi

- Belanja Pegawai 108.846.600.102 129.945.314.529 113.647.509.879 159.934.474.435 71,1 10 1,75928E+11 1,93521E+11 2,12873E+11 2,3416E+11 2,57576E+11 2,83334E+11 - Belanja Barang 29.761.789.784 54.024.546.181 31.659.384.400 56.712.447.650 55,8 10 62.383.692.415 68.622.061.657 5.484.267.822 83.032.694.604 91.335.964.065 1,0047E+11

- Belanja Bunga 0 0 0 0 0,0 10 0 0 0 0 0 0

- Belanja Subsidi 6.100.244.071 311.000.000 6.375.336.700 317.500.000 2008,0 10 349.250.000 384.175.000 422.592.500 464.851.750 511.336.925 562.470.618

- Belanja Hibah 863.538.975 - 879.590.000 - 0,0 10 0 0 0 0 0 0

- Belanja Bantuan Sosial 2.719.853.300 13.515.017.936 2.854.818.300 13.879.900.000 20,6 10 15.267.890.000 16.794.679.000 18.474.146.900 20.321.561.590 22.353.717.749 24.589.089.524

- Belanja Bantuan Keuangan - 4.679.353.074 - 5.373.062.500 0,0 10 0 0 0 0 0 0

Jumlah (1) 148.292.026.232 202.475.231.720 155.416.639.279 236.217.384.585 65,8 10 2,59839E+11 2,85823E+11 3,14405E+11 3,45846E+11 3,8043E+11 4,18474E+11

2. Belanja Modal

- Belanja Tanah 291.916.999 4.303.163.817 292.468.500 6.209.695.500 4,7 10 6.830.665.050 7.513.731.555 8.265.104.711 9.091.615.182 10.000.776.700 1.000.854.370 - Belanja Peralatan dan Mesin 3.811.268.058 21.264.589.942 3.897.393.686 21.768.193.951 17,9 10 23.945.013.346 26.339.514.681 28.973.466.149 31.870.812.764 35.057.894.040 38.563.683.444 - Belanja Gedung dan

Bangunan 8.482.088.238 15.637.193.934 8.748.775.388 15.863.983.650 55,1 10 17.450.382.015 19.195.420.217

21.114.962.23

8 23.226.458.462 25.549.104.308 28.104.014.739 - Belanja Jalan, irigasi, dan

Jaringan 8.318.358.327 35.448.130.355 8.364.356.000 40.301.675.500 20,8 10 44.331.843.050 48.765.027.355

53.641.530.09

1 59.005.683.100 64.906.251.410

71.396.876.55 0 - Belanja Aset tetap Lainnya 9.000.000 4.214.158.000 17.500.000 4.228.105.000 0,4 10 4.650.915.500 5.116.007.050 5.627.607.755 6.190.368.531 6.809.405.384 7.490.345.922

- Belanja Aset Lainnya 0 0 0 0 0,0 10 0 0 0 0 0 0

Jumlah (2) 20.912.631.623 80.867.236.048 21.320.493.575 88.371.653.601 24,1 10 97.208.818.961 106.929.700.857 1,17623E+11 1,29385E+11 1,42323E+11 1,56556E+11

3. Tranfer ke Desa/kel.

- Bagi Hasil Pajak 0 0 0 0 0,0 10 0 0 0 0 0 0

- Bagi Hasil Retribusi 43.657.158 0 79.750.000 - 0,0 10 0 0 0 0 0 0

- Bagi hasil Pendapatan Lainnya 0 0 0 0 0,0 10 0 0 0 0 0 0

Jumlah (3) 43.657.158 0 79.750.000 0 0,0 10 0 0 0 0 0 0

4. Belanja Tak Terduga 188.418.000 1.082.839.549 295.531.000 1.082.839.549 27,3 10 1.191.123.504 1.310.235.854 1.441.259.440 1.585.385.384 1.743.923.922 1.918.316.314

Jumlah Biaya 1,69437E+11 2,84425E+11 1,77112E+11 3,25672E+11 54,4 10 3,58239E+11 3,94063E+11 4,33469E+11 4,76816E+11 5,24498E+11 5,76948E+11

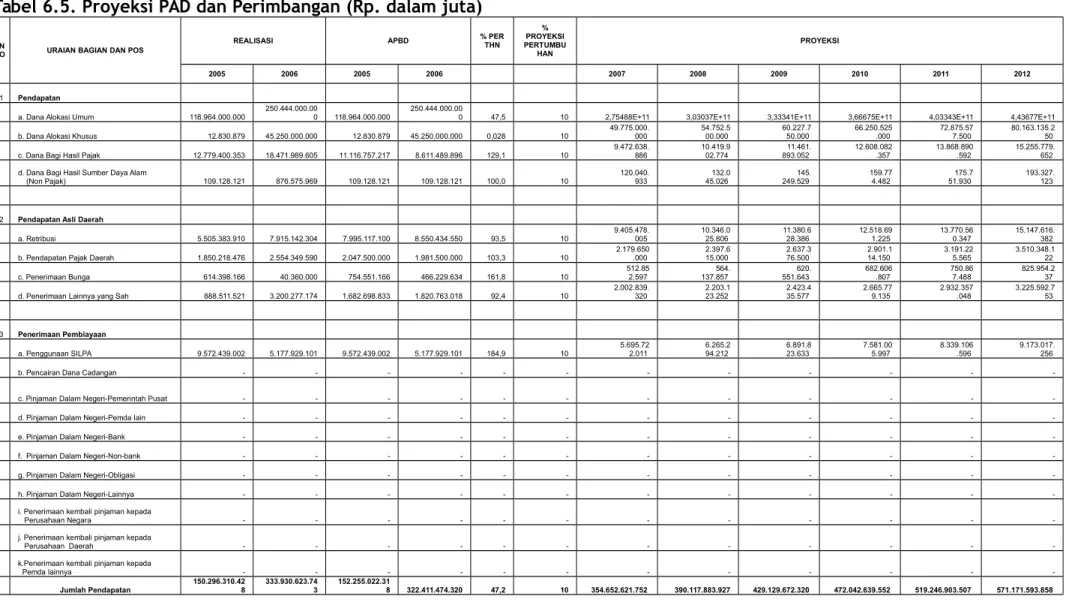

6.3.2.2 Proyeksi PAD dan Perimbangan

Tabel 6.5. Proyeksi PAD dan Perimbangan (Rp. dalam juta)

N

O URAIAN BAGIAN DAN POS

REALISASI APBD % PER

THN % PROYEKSI PERTUMBU HAN PROYEKSI 2005 2006 2005 2006 2007 2008 2009 2010 2011 2012 1 Pendapatan

a. Dana Alokasi Umum 118.964.000.000

250.444.000.00

0 118.964.000.000

250.444.000.00

0 47,5 10 2,75488E+11 3,03037E+11 3,33341E+11 3,66675E+11 4,03343E+11 4,43677E+11 b. Dana Alokasi Khusus 12.830.879 45.250.000.000 12.830.879 45.250.000.000 0,028 10

49.775.000. 000 54.752.5 00.000 60.227.7 50.000 66.250.525 .000 72.875.57 7.500 80.163.135.2 50 c. Dana Bagi Hasil Pajak 12.779.400.353 18.471.989.605 11.116.757.217 8.611.489.896 129,1 10

9.472.638. 886 10.419.9 02.774 11.461. 893.052 12.608.082 .357 13.868.890 .592 15.255.779. 652 d. Dana Bagi Hasil Sumber Daya Alam

(Non Pajak) 109.128.121 876.575.969 109.128.121 109.128.121 100,0 10 120.040. 933 132.0 45.026 145. 249.529 159.77 4.482 175.7 51.930 193.327. 123

2 Pendapatan Asli Daerah

a. Retribusi 5.505.383.910 7.915.142.304 7.995.117.100 8.550.434.550 93,5 10 9.405.478.005 10.346.025.806 11.380.628.386 12.518.691.225 13.770.560.347 15.147.616.382 b. Pendapatan Pajak Daerah 1.850.218.476 2.554.349.590 2.047.500.000 1.981.500.000 103,3 10 2.179.650.000 2.397.615.000 2.637.376.500 2.901.114.150 3.191.225.565 3.510.348.122 c. Penerimaan Bunga 614.398.166 40.360.000 754.551.166 466.229.634 161,8 10 512.85 2.597 564. 137.857 620. 551.643 682.606 .807 750.86 7.488 825.954.2 37 d. Penerimaan Lainnya yang Sah 888.511.521 3.200.277.174 1.682.698.833 1.820.763.018 92,4 10

2.002.839. 320 2.203.1 23.252 2.423.4 35.577 2.665.77 9.135 2.932.357 .048 3.225.592.7 53 3 Penerimaan Pembiayaan a. Penggunaan SILPA 9.572.439.002 5.177.929.101 9.572.439.002 5.177.929.101 184,9 10 5.695.72 2.011 6.265.2 94.212 6.891.8 23.633 7.581.00 5.997 8.339.106 .596 9.173.017. 256

b. Pencairan Dana Cadangan - - -

-c. Pinjaman Dalam Negeri-Pemerintah Pusat - - -

-d. Pinjaman Dalam Negeri-Pemda lain - - -

-e. Pinjaman Dalam Negeri-Bank - - -

-f. Pinjaman Dalam Negeri-Non-bank - - -

-g. Pinjaman Dalam Negeri-Obligasi - - -

-h. Pinjaman Dalam Negeri-Lainnya - - -

-i. Penerimaan kembali pinjaman kepada

Perusahaan Negara - - -

-j. Penerimaan kembali pinjaman kepada

Perusahaan Daerah - - -

-k.Penerimaan kembali pinjaman kepada

Pemda lainnya - - -

-Jumlah Pendapatan 150.296.310.428 333.930.623.743 152.255.022.318 322.411.474.320 47,2 10 354.652.621.752 390.117.883.927 429.129.672.320 472.042.639.552 519.246.903.507 571.171.593.858

6.3.2.3 Proyeksi Public Saving

Tabel 6.5. Public Saving

NO KOMPONEN PUBLIC SAVING

REALISASI APBD 2008 PERTUMBU HAN RATA-RATA (%) PROYEKSI PERTUMBUHAN (%) PROYEKSI 2005 2006 2007 2009 2010 2011 2012

1 Pendapatan Asli Daerah (PAD) 8.858 13.710 15.214 17.728 42,44 10 19.501 21.451 23.596 25.956

2 Dana Bagi Hasil (DBH) 12.888 19.348 14.806 21.190 50,71 25 26.488 33.109 41.387 51.733

3 Dana Alokasi Umum (DAU) 118.964 250.444 291.055 313.542 39,28 50 470.313 705.470 1.058.204 1.587.306

4 Dana Aloksi Khusus (DAK) 12.830 45.250 48.366 56.598 34,21 40 79.237 110.932 155.305 217.427

5 Belanja Wajib (Pembelanjaan + Pembiayaan) 169.393 284.365 429.812 515.790 29,33 10 593.159 652.474 65.247 71.772

PUBLIK SAVING -15.853 44.386 -60.371 -106.732 2.380 218.487 1.213.244 1.810.650

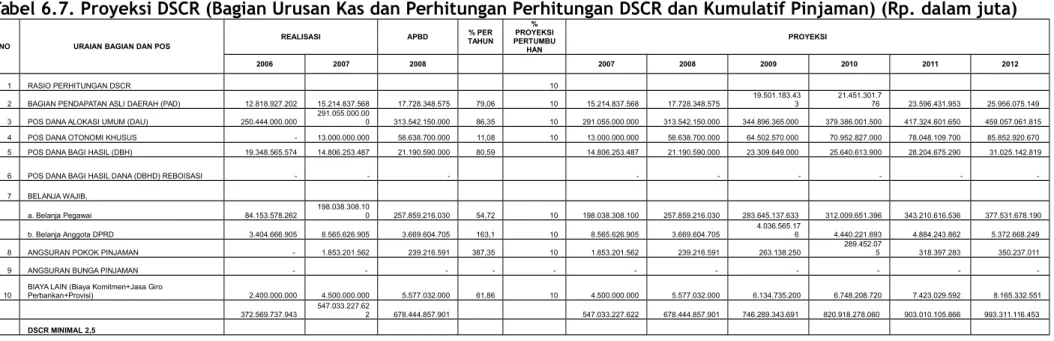

Tabel 6.7. Proyeksi DSCR (Bagian Urusan Kas dan Perhitungan Perhitungan DSCR dan Kumulatif Pinjaman) (Rp. dalam juta)

NO URAIAN BAGIAN DAN POS

REALISASI APBD % PERTAHUN % PROYEKSI PERTUMBU HAN PROYEKSI 2006 2007 2008 2007 2008 2009 2010 2011 2012 1 RASIO PERHITUNGAN DSCR 10

2 BAGIAN PENDAPATAN ASLI DAERAH (PAD) 12.818.927.202 15.214.837.568 17.728.348.575 79,06 10 15.214.837.568 17.728.348.575

19.501.183.43 3

21.451.301.7

76 23.596.431.953 25.956.075.149 3 POS DANA ALOKASI UMUM (DAU) 250.444.000.000

291.055.000.00

0 313.542.150.000 86,35 10 291.055.000.000 313.542.150.000 344.896.365.000 379.386.001.500 417.324.601.650 459.057.061.815 4 POS DANA OTONOMI KHUSUS - 13.000.000.000 58.638.700.000 11,08 10 13.000.000.000 58.638.700.000 64.502.570.000 70.952.827.000 78.048.109.700 85.852.920.670 5 POS DANA BAGI HASIL (DBH) 19.348.565.574 14.806.253.487 21.190.590.000 80,59 14.806.253.487 21.190.590.000 23.309.649.000 25.640.613.900 28.204.675.290 31.025.142.819

6 POS DANA BAGI HASIL DANA (DBHD) REBOISASI - - -

7 BELANJA WAJIB,

a. Belanja Pegawai 84.153.578.262 198.038.308.100 257.859.216.030 54,72 10 198.038.308.100 257.859.216.030 283.645.137.633 312.009.651.396 343.210.616.536 377.531.678.190 b. Belanja Anggota DPRD 3.404.666.905 8.565.626.905 3.669.604.705 163,1 10 8.565.626.905 3.669.604.705 4.036.565.176 4.440.221.693 4.884.243.862 5.372.668.249 8 ANGSURAN POKOK PINJAMAN - 1.853.201.562 239.216.591 387,35 10 1.853.201.562 239.216.591 263.138.250 289.452.075 318.397.283 350.237.011

9 ANGSURAN BUNGA PINJAMAN - - - - - - - -

10 BIAYA LAIN (Biaya Komitmen+Jasa Giro Perbankan+Provisi) 2.400.000.000 4.500.000.000 5.577.032.000 61,86 10 4.500.000.000 5.577.032.000 6.134.735.200 6.748.208.720 7.423.029.592 8.165.332.551 372.569.737.943 547.033.227.622 678.444.857.901 547.033.227.622 678.444.857.901 746.289.343.691 820.918.278.060 903.010.105.866 993.311.116.453

DSCR MINIMAL 2,5

DSCR (PAD+DAU+OTSUS+(DBH-DBHDR))-BELANJA PKK PINJ + BUNGA + BIAYA LAIN

6.4 Analisis Tingkat Ketersediaan Dana

6.4.1 Analisis Kemampuan Keuangan Daerah

Analisis ini dilakukan di pemerintahan kabupaten, dan Kota untuk memprediksi ketersediaan dana yang dapat digunakan dalam pembangunan yang diproyeksikan dalam RPIJMD.

Tabel 6.4 Proyeksi Public Saving Kab. Rejang Lebong (Rp. Juta)

N

O KOMPONEN PUBLIC SAVING

PROYEKSI PERTUMBUHAN (%)

PROYEKSI

2009 2010 2011 2012

1 Pendapatan Asli Daerah (PAD) 10 19.501 21.451 23.596 25.956

2 Dana Bagi Hasil (DBH) 25 26.488 33.109 41.387 51.733

3 Dana Alokasi Umum (DAU) 50 470.313 705.470 1.058.204 1.587.306

4 Dana Aloksi Khusus (DAK) 40 79.237 110.932 155.305 217.427

5 Belanja Wajib (Pembelanjaan +

Pembiayaan) 10 593.159 652.474 65.247 71.772

PUBLIK SAVING 2.380 218.487 1.213.244 1.810.650

Tabel 6.5 Proyeksi Pendanaan Program Pekerjaaan Umum (Rp. Juta)

BELANJA 2009 2010 2011 2012

TOTAL PUBLIC SAVING 3.244.762 2.380 218.487 1.213.244 1.810.650

BELANJA LANGSUNG PU 2.011.730 433.469 476.816 524.498 576.948

BELANJA LANGSUNG CK 100.587 21.673 23.840 26.224 28.847

6.5 Rencana Pembiayaan Program

Rencana pendanaan dijabarkan dari ketersediaan dana masing-masing daerah. Ketersediaan dana dihitung dari besarnya public saving yang dihitung sebelumnya. Besarnya public saving yang telah dihitung adalah proyeksi jumlah dana yang tersedia untuk untuk semua proyek pemerintah daerah kabupaten dan kota. Dari perhitung tersebut dilakukan perhitungan untuk proyek Pekerjaan Umum dan secara khusus untuk proyek-proyek Keciptakaryaan. Data proporsi program Cipta Karya umumnya tidak tersedia untuk kabupaten dan kota sehingga dalam perhitungan dilakukan perhitungan melalui proporsi belanja program Cipta Karya di pemerintah provinsi. Hasil perhitungan proyeksi dana yang tersedia tampak dalam tabel berikut :

Tabel 6.6 Proyeksi Pendanaan Program-program Kegiatan Pembangunan (Rp. Juta)

Pemerintah

Kab. Rejang Lebong 433.4692009 476.8162010 524.4982011 576.9482012

Catatan : Proyeksi anggaran Kimpraswil/PU di kabupaten/Kota mengandung ketidak akuratan disebabkan pengelompokan kegiatan pekerjaan umum di provinsi dan di kabupaten/Kota tidak sama. Misalnya kegiatan persampahan dan limbah di Kabupaten/Kota dikelompokkan dalam satuan kerja lingkungan hidup.

Ini bermakna jumlah-jumlah dana tersebut diproyeksikan dapat digunakan untuk pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun, pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada dan pembelanjaan untuk pembangunan prasarana baru.

Untuk menghitung dana yang tersedia untuk kegiatan Cipta Karya mata tabel tersebut harus disesuaikan dengan tren belanja Cipta Karya. Dengan asumsi Belanja kegiatan keciptakaryaan sebesar 20% dari belanja Pekerjaan Umum, maka tabel berikut dapat digunakan sebagai acuan dalam memprediksi pendanaannya.

Tabel 6.7 Proyeksi Pendanaan Program-program Kegiatan Bidang Cipta Karya

(Rp. Juta)

Pemerintah

Kab. Rejang Lebong 200926.008 201028.608 201131.469 201234.616

Untuk menentukan besarnya dana yang digunakan untuk program-program kegiatan daerah baik yang didanai sendiri atau didanai oleh pemerintahan , atau pemerintah provinsi harus disesuaikan dengan kesepatakan daerah sendiri dan kesesuaian dengan Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintah Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota.

6.5.1 Rencana Pembiayaan

6.5.1.1.Pelaksanaan Pembiayaan RPIJM

Untuk membiayai kewenangan daerah, PAD (Pendapatan Asli Daerah) idealnya menjadi sumber pendapatan pokok daerah, karena sumber pendapatan lain bersifat fluktuatif dan cenderung di luar kontrol kewenangan daerah. Melalui kewenangan yang dimiliki, pemerintah daerah diharapkan dapat meningkatkan PAD, sekaligus tetap memperhatikan aspek ekonomis, efisiensi, dan netralitas. Sumber pendapatan daerah terdiri dari PAD, Dana Perimbangan, Pinjaman Daerah, dan lain-lain pendapatan daerah yang sah.

6.6 Petunjuk Umum Rencana Peningkatan Pendapatan

Manajemen belanja dearah harus mengacu kepada prinsip transparan dan akuntabilitas, disiplin anggaran, keadilan anggaran serta efisiensi dan efektifitas anggaran seperti dalam manajemen pendapatan daerah. Peningkatan pendapatan daerah dapat diperoleh melalui:

Peningkatan pajak daerah

Peningkatan restribusi daerah

Penerimaan pinjaman

Penjualan obligasi pemerintah daerah

Hasil privatisasi perusahaan daerah

Penerimaan kembali pinjaman yang diberikan pihak ketiga

Penjualan invetasi permaen

Pencairan dana cadangan

6.7 Peningkatan Kemampuan Pendanaan

Kebijakan Otonomi Daerah dan Desentralisasi Fiskal sesuai UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004 telah terjadi pelimpahan kewenangan yang semakin luas kepada pemerintah daerah dalam rangka meningkatkan efektivitas dan efisiensi penyelenggaraan fungsi pemerintah daerah. Dalam rangka penyelenggaraan fungsi pemerintahan yang lebih luas oleh pemerintah daerah tersebut harus didukung oleh sumber pembiayaan yang

memadai agar pelaksanaan dan kelangsungan kegiatan pemerintah daerah dapat terjamin.

Kreativitas dan inisiatif pemerintah daerah dalam menggali sumber keuangan akan sangat tergantung pada kebijakan yang diambil oleh pemerintah daerah sendiri. Mobilisasi sumber daya keuangan untuk membiayai berbagai aktivitas daerah dapat meningkatkan kinerja pemerintah daerah dalam menjalankan fungsinya. Namun demikian, jika mobilisasi sumber dana dilakukan secara eksesif dan berlebihan dapat menimbulkan dampak jangka panjang yang tidak kondusif.

Langkah-langkah dalam peningkatan kemampuan pendanaan adalah dengan membuat kebijakan pengelolaan pendapatan daerah bertujuan untuk dapat meningkatkan kapasitas fiskal daerah guna mendukung dan memperkuat sumber-sumber pendanaan APBD. Pengelolaan pendapatan daerah pemerintah daerah Kabupaten Rejang Lebong diarahkan :

1. Pengelolaan keuangan daerah harus dilakukan secara efisien, efektif, transparan, akuntabel, tertib, adil, patut, dan taat pada peraturan perundang-undangan.

2. Peningkatan PAD dilakukan melalui program intensifikasi dan ekstensifikasi penerimaan, baik dari pajak daerah, retribusi maupun dari sumber pendapatan lainnya.

3. Kebijakan peningkatan penerimaan PAD dari sumber pajak daerah diarahkan dapat mendorong terciptanya pemerataan dan meningkatkan rasa keadilan masyarakat.

4. Dalam upaya mobilisasi sumber pendapatan daerah, memperhatikan aspek ekonomis dan efisiensi serta tidak menimbulkan dampak jangka panjang yang tidak kondusif dan menimbulkan ekonomi biaya tinggi.

5. Mengkaji dan mengidentifikasi sumber-sumber keuangan daerah yang potensial untuk mendukung tugas desentralisasi dan otonomi daerah. 6. APBD merupakan dasar pengelolaan keuangan daerah dalam tahun

anggaran tertentu, dalam penyusunannya harus disesuaikan dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan

keuangan daerah untuk dilaksanakan secara terbuka dan bertanggung jawab kemakmuran rakyat.

7. Meningkatkan profesionalisme pengelolaan BUMD dan asset daerah lainnya.

6.8 Peningkatan Kapasitas Pembiayaan

Pengelolaan belanja daerah memuat kebijakan umum yang berkaitan dengan belanja dan pengeluaran pemerintah daerah Kabupaten Rejang Lebong dalam peningkatan kapasitas pembiayaan diarahkan pada:

1.Peningkatan efektivitas dan efisiensi pengeluaran pemerintah daerah, melalui penajaman alokasi anggaran agar lebih terarah dan tepat sasaran. 2.Penggunaan anggaran belanja daerah diprioritaskan untuk kepentingan

pelayanan umum, mendukung pertumbuhan ekonomi yang tinggi, peningkatan kesejahteraan rakyat, pengentasan kemiskinan dan pengurangan pengangguran, peningkatan kualitas SDM dan infrastruktur. 3.Pengalokasian anggaran belanja diarahkan untuk mendukung pelaksanaan

tugas-tugas pokok pemerintahan dan meningkatkan kualitas pelayanan publik.