IV - 1

BAB 5

KERANGKA STRATEGI PEMBIAYAAN

INFRASTRUKTUR BIDANG CIPTA KARYA

5.1. ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain adalah:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah

Daerah: Pemerintah Daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiscal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Daerah: untuk

mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan mealui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana

Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi

IV - 2 dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 Tentang Pembagian Urusan Pemerintahan Antara Pemerintah , Pemerintah Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintah daerah terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk Kabupaten/Kota merupakan urusan yang berskala Kabupaten/Kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 Tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah lainnya, Lembaga Keuangan Bank dan Non Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan :

a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah; dan

e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama

Pemerintah dengan Badan Usaha dalam Penyediaan

IV - 3 56/2010) : Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari :

a. Pendapatan daerah yang meliputi : Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi : Belanja Langsung dan Belanja Tidak Langsung

c. Pembiayaan Daerah meliputi : Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur. Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut :

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/target Millenium Development Goals (MDGs) yang mempertimbangkan :

Jumlah masyarakat berpenghasilan rendah Tingkat kerawanan air minum

b. Bidang Infrastruktur Sanitasi

IV - 4 kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis :

Kerawatan sanitasi

- Cakupan pelayanan sanitasi

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang merupakan kewenangan Pemerintah dan dilaksanakan sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit pelaksana Teknis Pusat, dan Satuan Non Vertikal tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM meliputi :

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional 3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan

bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala Kabupaten/Kota

4. Dana Swasta, meliputi dana yang berasal dari skema kerjasama pemerintah dengan swasta (KPS), maupun skema Coorporate Social Responsibility (CSR)

5. Dana Masyarakat melalui program pemberdayaan masyarakat

IV - 5

5.2. PROFIL ANGGARAN PENDAPATAN DAN BELANJA DAERAH

KABUPATEN NIAS UTARA

Otonomi daerah berimplikasi pada semakin luasnya kewenangan daerah untuk mengatur dan mengelola pendapatan, belanja dan pembiayaan daerah. Sehubungan dengan hal tersebut maka secara bertahap daerah dituntut untuk mengupayakan kemandirian pendapatannya dengan mengoptimalkan seluruhpotensi pendapatan yang dimilikinya.

Profil APBD Kabupaten Nias Utara menggambarkan struktur APBD daerah selama 5 tahun terakhir (2015-2016) dengan sumber data yang berasal dari dokumen RPJMD Kabupaten Nias Utara Tahun 2016-2021 Kinerja Pelaksanaan APBD dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

a. Pendapatan Daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

5.2.1. Pendapatan Daerah

Perkembangan pendapatan daerah dilihat dalam 5 tahun terakhir, yaitu dari tahun 2011 sampai tahun 2015 sebagai berikut:

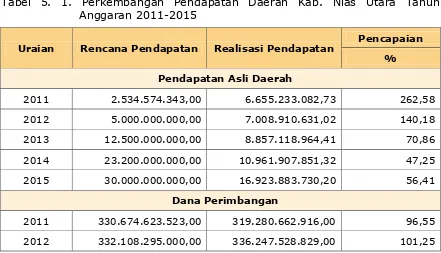

Tabel 5. 1. Perkembangan Pendapatan Daerah Kab. Nias Utara Tahun Anggaran 2011-2015

Uraian Rencana Pendapatan Realisasi Pendapatan

Pencapaian

%

Pendapatan Asli Daerah

2011 2.534.574.343,00 6.655.233.082,73 262,58

2012 5.000.000.000,00 7.008.910.631,02 140,18

2013 12.500.000.000,00 8.857.118.964,41 70,86

2014 23.200.000.000,00 10.961.907.851,32 47,25

2015 30.000.000.000,00 16.923.883.730,20 56,41

Dana Perimbangan

2011 330.674.623.523,00 319.280.662.916,00 96,55

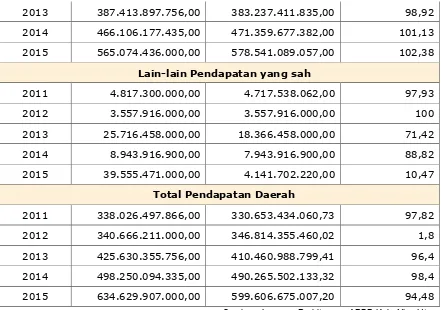

IV - 6

2013 387.413.897.756,00 383.237.411.835,00 98,92

2014 466.106.177.435,00 471.359.677.382,00 101,13

2015 565.074.436.000,00 578.541.089.057,00 102,38

Lain-lain Pendapatan yang sah

2011 4.817.300.000,00 4.717.538.062,00 97,93

2012 3.557.916.000,00 3.557.916.000,00 100

2013 25.716.458.000,00 18.366.458.000,00 71,42

2014 8.943.916.900,00 7.943.916.900,00 88,82

2015 39.555.471.000,00 4.141.702.220,00 10,47

Total Pendapatan Daerah

2011 338.026.497.866,00 330.653.434.060,73 97,82

2012 340.666.211.000,00 346.814.355.460,02 1,8

2013 425.630.355.756,00 410.460.988.799,41 96,4

2014 498.250.094.335,00 490.265.502.133,32 98,4

2015 634.629.907.000,00 599.606.675.007,20 94,48

Sumber : Laporan Perhitungan APBD Kab. Nias Utara

Pendapatan daerah secara keseluruhan meningkat dari Rp. 946.470.000.000 pada tahun 2011 menjadi Rp. 1.475.000.000.000 pada tahun 2015 atau rata-rata kenaikan sebesar 11,85%.

Berdasarkan pencapaian realisasi pendapatan daerah terhadap target pendapatan daerah, maka selama kurun waktu 5 tahun, realisasi pendapatan selalu melampui target, untuk PAD rata-rata sebesar 115,53%, dana perimbangan sebesar 100,88%, lain-lain pendapatan rata-rata sebesar 131,23% dan total pendapatan rata-rata mencapai 105,85% dari target.

Dana perimbangan memberikan sumbangan terbesar terhadap pendapatan daerah, rata-rata sebesar 68,45%, yang berarti ketergantungan pendanaan terhadap pemerintah pusat masih sangat besar. Sumbangan pendapatan asli daerah rata-rata sebesar 15,82%.

Tabel 5. 2. Kemampuan Keuangan Daerah dalam Pembiayaan Pembangunan Tahun 2011-2015

Uraian Realisasi Pendapatan Realisasi Belanja Kemampuan

%

Pendapatan Asli Daerah

IV - 7

2012 7.008.910.631,02 335.372.620.286,38 2,09

2013 8.857.118.964,41 442.082.330.985,35 2,00

2014 10.961.907.851,32 446.661.720.642,68 2,45

2015 16.923.883.730,20 615.651.186.431,01 2,75

Dana Perimbangan

2011 319.280.662.916,00 280.931.462.456,96 113,65

2012 336.247.528.829,00 335.372.620.286,38 100,26

2013 383.237.411.835,00 442.082.330.985,35 86,69

2014 471.359.677.382,00 446.661.720.642,68 105,53

2015 578.541.089.057,00 615.651.186.431,01 93,97

Lain-lain Pendapatan yang sah

2011 4.717.538.062,00 280.931.462.456,96 1,68

2012 3.557.916.000,00 335.372.620.286,38 1,06

2013 18.366.458.000,00 442.082.330.985,35 4,15

2014 7.943.916.900,00 446.661.720.642,68 1,78

2015 4.141.702.220,00 615.651.186.431,01 0,67

Total Pendapatan Daerah

2011 330.653.434.060,73 280.931.462.456,96 117,7

2012 346.814.355.460,02 335.372.620.286,38 103,41

2013 410.460.988.799,41 442.082.330.985,35 92,85

2014 490.265.502.133,32 446.661.720.642,68 109,76

2015 599.606.675.007,20 615.651.186.431,01 97,39

Sumber : Laporan Perhitungan APBD Kab. Nias Utara

Kemampuan keuangan daerah dalam pembiayaan pembangunan, dapat dilihat dari rasio PAD terhadap realisasi belanja. PAD hanya mampu membiayai ratarata 2,33% dari kebutuhan belanja. Proporsi terbesar untuk pembiayaan pembangunan berasal dari dana perimbangan rata-rata 100,02%.

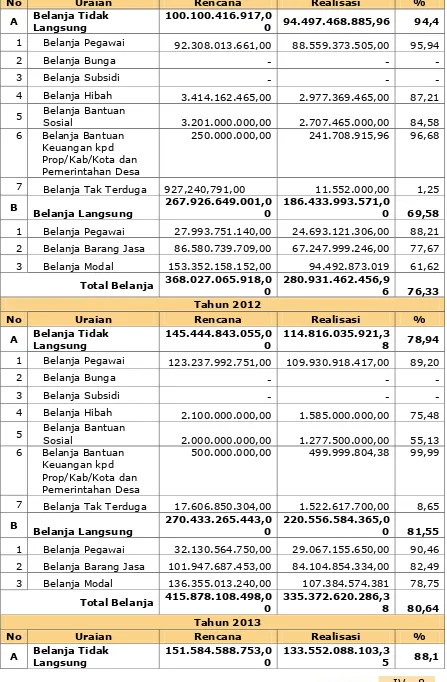

5.2.2. Belanja Daerah

IV - 8

1 Belanja Pegawai 92.308.013.661,00 88.559.373.505,00 95,94

2 Belanja Bunga - - -

3 Belanja Subsidi - - -

4 Belanja Hibah 3.414.162.465,00 2.977.369.465,00 87,21

5 Belanja Bantuan

Sosial 3.201.000.000,00 2.707.465.000,00 84,58

6 Belanja Bantuan

Keuangan kpd Prop/Kab/Kota dan Pemerintahan Desa

250.000.000,00 241.708.915,96 96,68

7 Belanja Tak Terduga 927,240,791,00 11.552.000,00 1,25

B

1 Belanja Pegawai 27.993.751.140,00 24.693.121.306,00 88,21

2 Belanja Barang Jasa 86.580.739.709,00 67.247.999.246,00 77,67

3 Belanja Modal 153.352.158.152,00 94.492.873.019 61,62

Total Belanja 368.027.065.918,0

1 Belanja Pegawai 123.237.992.751,00 109.930.918.417,00 89,20

2 Belanja Bunga - - -

3 Belanja Subsidi - - -

4 Belanja Hibah 2.100.000.000,00 1.585.000.000,00 75,48

5 Belanja Bantuan

Sosial 2.000.000.000,00 1.277.500.000,00 55,13

6 Belanja Bantuan

Keuangan kpd Prop/Kab/Kota dan Pemerintahan Desa

500.000.000,00 499.999.804,38 99,99

7 Belanja Tak Terduga 17.606.850.304,00 1.522.617.700,00 8,65

B

1 Belanja Pegawai 32.130.564.750,00 29.067.155.650,00 90,46

2 Belanja Barang Jasa 101.947.687.453,00 84.104.854.334,00 82,49

3 Belanja Modal 136.355.013.240,00 107.384.574.381 78,75

IV - 9

1 Belanja Pegawai 127.766.076.533,00 116.469.594.593,00 91,16

2 Belanja Bunga - - -

3 Belanja Subsidi - - -

4 Belanja Hibah 12.260.600.000,00 11.038.346.664,00 90,03

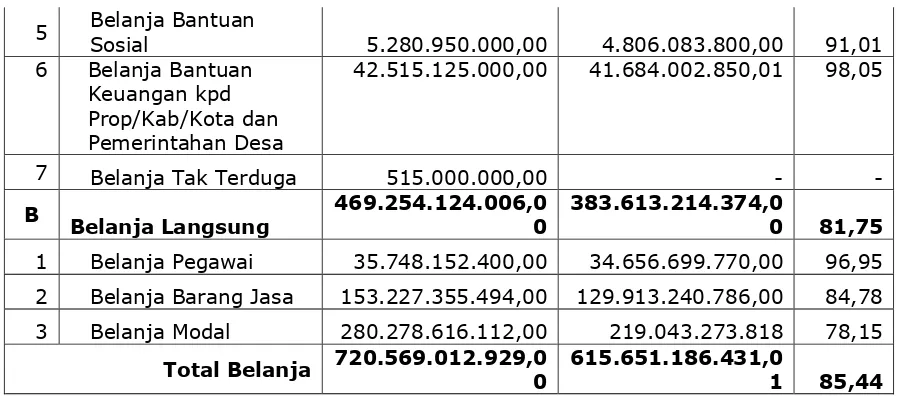

5 Belanja Bantuan

Sosial 7.246.000.000,00 6.029.696.846,35 83,21

6 Belanja Bantuan

Keuangan kpd Prop/Kab/Kota dan Pemerintahan Desa

- - -

7 Belanja Tak Terduga 4.311.912.220,00 14.450.000,00 0,34

B

1 Belanja Pegawai 30.398.817.000,00 28.037.819.800,00 92,23

2 Belanja Barang Jasa 112.416.935.547,00 96.136.209.615,00 85,52

3 Belanja Modal 205.686.664.739,00 184.356.213.467 89,63

Total Belanja 500.087.006.039,0

1 Belanja Pegawai 153.642.167.949,00 126.241.470.046,00 82,17

2 Belanja Bunga - - -

3 Belanja Subsidi - - -

4 Belanja Hibah 4.935.000.000,00 3.339.875.000,00 67,68

5 Belanja Bantuan

Sosial 2.100.000.000,00 1.567.500.000,00 74,64

6 Belanja Bantuan

Keuangan kpd Prop/Kab/Kota dan Pemerintahan Desa

14.731.800.000,00 14.141.146.946,68 95,99

7 Belanja Tak Terduga 2.860.961.997,00 80.335.700,00 2,81

B

1 Belanja Pegawai 35.200.214.300,00 32.071.264.266,00 91,11

2 Belanja Barang Jasa 150.689.967.697,00 127.612.585.280,00 84,69

3 Belanja Modal 176.925.306.829,00 141.607.543.404 80,04

Total Belanja 541.085.418.772,0

1 Belanja Pegawai 176.887.899.085,00 159.431.970.569,00 90,13

2 Belanja Bunga - - -

3 Belanja Subsidi - - -

IV - 10

5 Belanja Bantuan

Sosial 5.280.950.000,00 4.806.083.800,00 91,01

6 Belanja Bantuan

Keuangan kpd Prop/Kab/Kota dan Pemerintahan Desa

42.515.125.000,00 41.684.002.850,01 98,05

7 Belanja Tak Terduga 515.000.000,00 - -

B

Belanja Langsung

469.254.124.006,0 0

383.613.214.374,0

0 81,75

1 Belanja Pegawai 35.748.152.400,00 34.656.699.770,00 96,95

2 Belanja Barang Jasa 153.227.355.494,00 129.913.240.786,00 84,78

3 Belanja Modal 280.278.616.112,00 219.043.273.818 78,15

Total Belanja 720.569.012.929,0 0

615.651.186.431,0

1 85,44 Sumber : Laporan Perhitungan APBD Kab. Nias Utara

Tabel 5. 4. Grafik Persentasi Realisasi Anggaran APBD Kabupaten Nias Utara Tahun 2011-2015

IV - 11

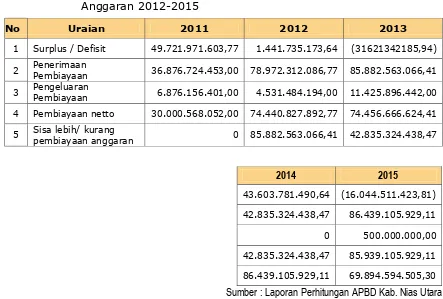

5.2.3. Pembiayaan Daerah

Realisasi pembiayaan daerah Kabupaten Nias Utara Tahun 2011-2015 seperti terlihat dalam tabel berikut:

Tabel 5. 5. Realisasi Pembiayaan Daerah Kabupaten Nias Utara Tahun Anggaran 2012-2015

No Uraian 2011 2012 2013

1 Surplus / Defisit 49.721.971.603,77 1.441.735.173,64 (31621342185,94)

2 Penerimaan

Pembiayaan 36.876.724.453,00 78.972.312.086,77 85.882.563.066,41

3 Pengeluaran

Pembiayaan 6.876.156.401,00 4.531.484.194,00 11.425.896.442,00

4 Pembiayaan netto 30.000.568.052,00 74.440.827.892,77 74.456.666.624,41

5 Sisa lebih/ kurang

pembiayaan anggaran 0 85.882.563.066,41 42.835.324.438,47

2014 2015

Sumber : Laporan Perhitungan APBD Kab. Nias Utara

5.2.4. Kebijakan Pengelolaan Keuangan Kabupaten Nias Utara

Dalam melaksanakan suatu program, anggaran menjadi sesuatu yang sangat penting dalam menentukan berjalan tidaknya suatu program. Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka arah kebijakan pengelolaan keuangan daerah Kabupaten Nias Utara adalah sebagai berikut :

a. Menopang proses pembangunan daerah yang berkelanjutan sesuai dengan visi dan misi daerah;

b. Menjamin ketersediaan pendataan pelayanan dasar secara memadai bagi kesejahteraan masyarakat dengan memberikan fokus pembiayaan secara proporsional;

IV - 12 tenaga kerja dan pengurangan kemiskinan, dengan alternatif melakukan pinjaman kepada pihak pihak lainnya dengan memperhatikan aspek kemanfaatan dan resiko fiskal lainnya;

d. Meminimalkan resiko fiskal sehingga kesinambungan anggaran daerah dapat terjamin;

e. Kesinambungan anggaran dengan merujuk kepada ketentuan UU Nomor 27 Tahun 2003 dan UU Nomor 33 Tahun 2004 terkait dengan batas defisit anggaran dan batas pinjaman/utang;

f. Peningkatan akuntabilitas dan transparansi pengelolaan anggaran serta peningkatan partisipasi masyarakat dalam proses penyusunan perencanaan dan penganggaran.

5.3. PERKEMBANGAN INVESTASI PEMBANGUNAN CIPTA KARYA

5.3.1. Investasi Pembangunan Cipta Karya Dari Dana APBD

Dana APBD Pemerintah Kabupaten Nias Utara selama kurun waktu 5 (lima) 5 tahun terakhir (Tahun 2012 sampai dengan tahun 2016) untuk pembangunan bidang Cipta karya mengalami penurunan. Total alokasi dana APBD untuk bidang Cipta Karya tahun 2016 sebesar Rp 9.103.699.000, Tahun 2014 menurun menjadi Rp 8.730.817.643,- atau rata-rata menurun sebesar 2.81%. Dari Total alokasi dana APBD tertinggi pada sektor Penyehatan Lingkungan Pemukiman rata-rata sebesar 1.98% dari total dana APBD pembangunan bidang Cipta Karya dan yang terkecil adalah sektor Pengembangan Pemukiman atau rata-rata sebesar 0.05% dari total dana APBD pembangunan bidang Cipta Karya.

IV - 14 Perkembangan Alokasi APBD untuk pembangunan Bidang Cipta Karya Tahun 2012 - 2016

Uraian Perkembangan DDUB Kabupaten Nias Utara Tahun 2012 - 2016

IV - 16 5.3.2. Investasi Perusahaan Daerah Bidang Cipta Karya

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi,yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial (Social Oriented)sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah (Profit Oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di sektor air minum, air limbah dan persampahan dan pasar.

Kabupaten Nias Utara Belum mempunyai badan pengelola air minum seperti PDAM, UPTD. Sebelumnya hingga tahun 2013 pengelolaan SPAM perpipaan kabupaten Nias Utara dikelola oleh Kabupaten Nias Induk, pembentukan UPTD air Minum Kabupaten Nias Utara Kabupaten Nias Utara baru direncanakan pada tahun 2017. Namun melalui dokumen RISPAM telah diperkirakan kebutuhan investasi mendatang terhadap pengembangan SPAM higga tahun 2035 selama yaitu sebesar 118.471.600 (Sumber: Dokumen RISPAM Kabupaten Nias Utara, Tahun 2015)

5.3.3. Investasi Pembangunan Cipta Karya Bersumber Dari Swasta

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi Cost-recovery atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar

hukum pembiayaandengan skema KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur serta Permen PPN No. 3 Tahun 2014 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 Tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 Tahun 2007 tentang Penanaman Modal.

IV - 17 Perkembangan KPS Bidang Cipta Karya Kabupaten Nias Utara Tahun 2012 - 2016

5.3.4. Investasi Pembangunan Cipta Karya Dari Dana APBN

Dana APBN Cipta Karya yang dialokasikan ke Pemerintah Kabupaten Nias Utara dalam 5 tahun terakhir (Tahun 2012 sampai dengan tahun 2016) selalu meningkat. Total alokasi dana APBN untuk bidang Cipta Karya tahun 2012 dan tahun 2013 meningkat dan tahun 2014 sempat menurun namun tahun 2015 meningkat kembali. Di tahun 2016 Kab. Nias Utara tidak mendapat alokasi dana APBN.

Perkembangan alokasi Dana APBN Bidang Cipta Karya terhadap Kabupaten Nias Utara selama 5 tahun terakhir seperti dijelaskan pada tabel berikut:

Tabel 5. 6. Perkembangan Alokasi APBN Pembangunan Bidang Cipta Karya Kab. Nias Utara (2012-2016)

No Sektor

Alokasi (dalam Juta Rupiah)

2012 2013 2014 2015 2016

1 Pengembangan

Permukiman - 1.850.000 1.500.000 900.000 -

2 Bangunan dan

Lingkungan - - - - -

3 Pengembangan

PLP - - - - -

4 Pengembangan

Air Minum 1.000.000 - - 12.490.046 -

Total 1.000.000 1.850.000 1.500.000 13.390.046 -

Sumber : Satker Randal PIP Prov. Sumatera Utara, 2017

IV - 18 permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus pelayanan kebutuhan dasar bidang air minum dan sanitasi sesuai prioritas nasional. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat.

Perkembangan DAK untuk air minum dan Sanitasi terhadap Kabupaten Nias Utara selama 5 tahun terakhir seperti dijelaskan pada tabel berikut:

Tabel 5. 7. Perkembangan Alokasi DAK Infrastruktur Cipta Karya Kab. Nias Utara (2012-2016)

No Jenis DAK

Alokasi (dalam Juta Rupiah)

2012 2013 2014 2015 2016

1 DAK Air Minum 795.660 1.397.950 2.277.750 3.493.650 6.304.941

2 DAK Sanitasi 657.350 804.480 2.149.860 2.504.440 5.192.950

Total 1.453.010 2.202.430 4.427.610 5.998.090 11.497.891

Sumber : Satker Randal PIP Prov. Sumatera Utara, 2017

5.4. POTENSI PENDANAAN APBD

5.4.1. Proyeksi APBD 5 Tahun Ke Depan

Proyeksi APBD dalam lima tahun kedepan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima (5) tahun terakhir menggunakan asumsi dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima (5) tahun kedepan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Adapun langkah-langkah proyeksi APBD ke depan adalah sebagai berikut : 1. Menetukan prosentasi pertumbuhanan per pos pendapatan.

IV - 19 Keterangan: Y₀ = Nilai tahun ini

Y-₁ = Nilai 1 tahun sebelumnya Y-₂ = Nilai 2 tahun sebelumnya

2. Menghitung proyeksi sumber pendapatan dalam lima (5) tahun kedepan.

Setelah diketahui tingkat pertumbuhan pos pendapatan maka dapat dihitung nilai proyeksi pada lima (5) tahun kedepan dengan menggunakan rumus proyeksi goematris sebagai berikut :

Keterangan: Yn = Nilai pada tahun n

r = % pertumbuhan Y₀ = Nilai pada tahun ini n = tahun ke n (1-5)

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung kapasitas daerah dalam pendanaan pembangunan bidang Cipta Karya Setelah didapatkan nilai untuk setiap pos pendapatan, dapat dihitung total pendapatan. Apabila diasumsikan bahwa total pendapatan sama dengan total belanja dan diasumsikan pula bahwa proporsi belanja bidang Cipta karya terhadap APBD sama dengan eksisting maka diketahui proyeksi kapasitas daerah dalam mengalokasikan anggaran untuk bidang Cipta karya dalam lima (5) tahun kedepan.

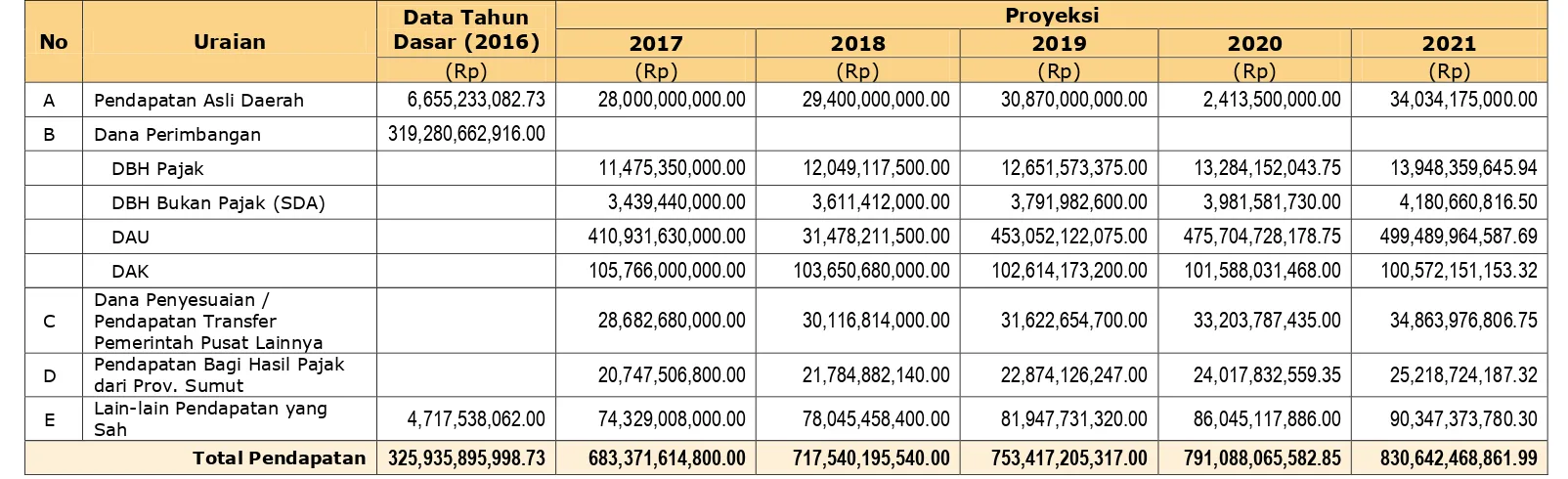

IV - 20 Tabel 5. 8. Proyeksi Pendapatan APBD Kabupaten Nias Utara 2017-2021

No Uraian

A Pendapatan Asli Daerah 6,655,233,082.73 28,000,000,000.00 29,400,000,000.00 30,870,000,000.00 2,413,500,000.00 34,034,175,000.00

B Dana Perimbangan 319,280,662,916.00

DBH Pajak 11,475,350,000.00 12,049,117,500.00 12,651,573,375.00 13,284,152,043.75 13,948,359,645.94

DBH Bukan Pajak (SDA) 3,439,440,000.00 3,611,412,000.00 3,791,982,600.00 3,981,581,730.00 4,180,660,816.50

DAU 410,931,630,000.00 31,478,211,500.00 453,052,122,075.00 475,704,728,178.75 499,489,964,587.69

DAK 105,766,000,000.00 103,650,680,000.00 102,614,173,200.00 101,588,031,468.00 100,572,151,153.32

C

Dana Penyesuaian / Pendapatan Transfer Pemerintah Pusat Lainnya

28,682,680,000.00 30,116,814,000.00 31,622,654,700.00 33,203,787,435.00 34,863,976,806.75

D Pendapatan Bagi Hasil Pajak

dari Prov. Sumut 20,747,506,800.00 21,784,882,140.00 22,874,126,247.00 24,017,832,559.35 25,218,724,187.32 E Lain-lain Pendapatan yang

Sah 4,717,538,062.00 74,329,008,000.00 78,045,458,400.00 81,947,731,320.00 86,045,117,886.00 90,347,373,780.30 Total Pendapatan 325,935,895,998.73 683,371,614,800.00 717,540,195,540.00 753,417,205,317.00 791,088,065,582.85 830,642,468,861.99

Sumber : Hasil Analisis RPJMD, 2016

Tabel 5. 9. Proyeksi Sisa Lebih (Riil) Pembiayaan Anggaran Kabupaten Nias Utara 2017-2021

No Uraian

Proyeksi

2017 2018 2019 2020 2021

(Rp) (Rp) (Rp) (Rp) (Rp)

A PENERIMAAN PEMBIAYAAN

Perkiraan SILPA 48,860,380,950.00 -3,974,342,855.00 39,576,908,569.50 35,619,217,712.55 32,057,295,941.30

Penerimaan pinjaman daerah

Jumlah Penerimaan Pembiayaan 48,860,380,950.00 51,303,399,997.50 53,868,569,997.38 56,561,998,497.24 59,390,098,422.11

B PENGELUARAN PEMBIAYAAN

Penyertaan Modal Pemerintah Daerah 2,000,000,000.00 2,000,000,000.00 3,000,000,000.00 3,000,000,000.00 4,000,000,000.00

Pembayaran Pokok Utang

Jumlah Pengeluaran Pembiayaan 2,000,000,000 2,100,000,000.00 2,205,000,000.00 2,315,250,000.00 2,431,012,500.00

Sisa Lebih (riil) Pembiayaan Anggaran 50,860,380,950 53,403,399,998 56,073,569,997 58,877,248,497 61,821,110,922

IV - 21

5.4.2. Kerangka Pendanaan

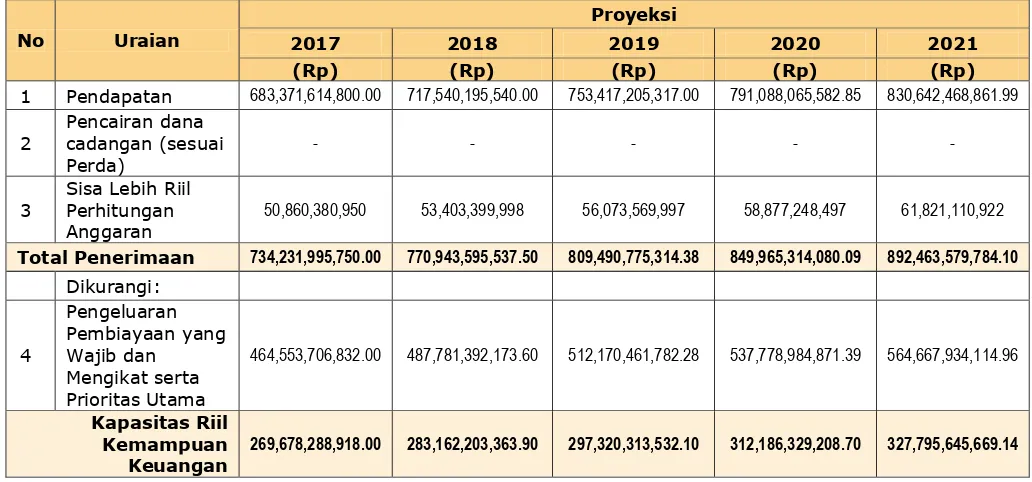

Untuk menentukan kapasitas riil keuangan daerah yaitu jumlah total pendapatan daerah ditambah dengan sisa lebih rill perhitungan anggaran dikurangan dengan belanja dan pengeluaran pembiayaan yang wajibn dan menggikat serta prioritas utama samapai dengan tahun 2021 mencapai Rp. 399,853,050,066.75, untuk lebih lengkapnya dapat di lihat pada tabel dibawah ini :

Tabel 5. 10. Kapasitas Riil Kemampuan Keuangan Daerah Tahun 2017-2021

No Uraian

Proyeksi

2017 2018 2019 2020 2021

(Rp) (Rp) (Rp) (Rp) (Rp)

1 Pendapatan 683,371,614,800.00 717,540,195,540.00 753,417,205,317.00 791,088,065,582.85 830,642,468,861.99

2

50,860,380,950 53,403,399,998 56,073,569,997 58,877,248,497 61,821,110,922

Total Penerimaan 734,231,995,750.00 770,943,595,537.50 809,490,775,314.38 849,965,314,080.09 892,463,579,784.10

Dikurangi:

464,553,706,832.00 487,781,392,173.60 512,170,461,782.28 537,778,984,871.39 564,667,934,114.96

Kapasitas Riil Kemampuan Keuangan

269,678,288,918.00 283,162,203,363.90 297,320,313,532.10 312,186,329,208.70 327,795,645,669.14

Sumber : Hasil Analisis RPJMD, 2016

Secara teoritis, pendapatan daerah akan sangat dipengaruhi oleh kondisi perekonomian daerah yang akan terjadi sampai dengan tahun 2021 atau dengan kata lain, bahwa suatu pendapatan daerah termasuk pendapatan asli daerah harus benar-benar mampu merespon perkembangan ekonomi yang diperkirakan akan terjadi.

5.5. POTENSI PENDANAAN APBN

IV - 22 bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

A. Dana Bagi Hasil (DBH)

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari APBN yang dibagihasilkan kepada daerah berdasarkan angka persentase tertentu dengan memperhatikan potensi daerah penghasil. Pada dasarnya, selain dimaksudkan untuk menciptakan pemerataan pendapatan daerah, DBH juga bertujuan untuk memberikan keadilan bagi daerah atas potensi yang dimilikinya. Dana Bagi Hasil yang bersumber dari pajak negara, meliputi:

a) Pajak Bumi dan Bangunan (PBB);

b) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB); dan

c) Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

Sedangkan Dana Bagi Hasil yang bersumber dari sumber daya alam, meliputi: a) Sektor Kehutanan;

b) Sektor Pertambangan umum; c) Sektor Perikanan;

d) Sektor Pertambangan minyak bumi; e) Sektor Pertambangan gas bumi; dan f) Sektor Pertambangan panas bumi.

B. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) merupakan dana yang bersumber dari APBN yang bertujuan untuk pemerataan kemampuan keuangan antar-daerah atau mengurangi ketimpangan kemampuan keuangan antar-daerah melalui penerapan formula tertentu. DAU suatu daerah ditentukan atas alokasi dasar dan besar kecilnya celah fiskal (fiscal gap) suatu daerah. Alokasi dasar dihitung berdasarkan jumlah gaji pegawai negeri sipil daerah (belanja pegawai daerah) pada daerah yang bersangkutan. Sedangkan celah fiskal merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity).

Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% (dua puluh enam persen) dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN.

IV - 23 Dana Alokasi Khusus (DAK) merupakan dana yang bersumber dari APBN yang dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah. Pemerintah pusat menetapkan kriteria DAK yang meliputi kriteria umum, kriteria khusus, dan kriteria teknis. Kriteria umum ditetapkan dengan mempertimbangkan kemampuan Keuangan Daerah dalam APBD. Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan dan karakteristik Daerah. Sedangkan kriteria teknis ditetapkan oleh kementerian teknis pelaksana program/kegiatan.

Daerah penerima DAK wajib menyediakan Dana Pendamping sekurang-kurangnya 10% (sepuluh persen) dari alokasi DAK. Dana Pendamping tersebut harus dianggarkan dalam APBD pada periode bersamaan dengan dianggarkannya DAK dalam APBN. Namun, untuk daerah dengan kemampuan fiskal tertentu atau daerah yang selisih antara penerimaan umum APBD dan Belanja Pegawainya sama dengan 0 (nol) atau negatif, tidak diwajibkan menyediakan Dana Pendamping tersebut.

5.6. ALTERNATIF SUMBER PENDANAAN

Potensi alternatif pembiayaan pembangunan infrastruktur Bidang Cipta Karya, di luar APBN dan APBD, antara lain melalui KPS, CSR, dan sebagainya. Untuk kegiatan yang layak secara finansial dapat dibangun dengan skema KPS, sedangkan kegiatan yang tidak layak secara finansial dapat diusulkan kepada swasta sebagai CSR.

Identifikasi pendanaan KPS/CSR bidang pembangunan infrastruktur permukiman di Kabupaten Nias Utara serta trend sumber pendanaan kedepannya seperti dijelaskan pada tabel berikut:

Tabel 5. 11. Potensi Alternatif Pembiayaan Pembangunan Infrastruktur Bidang Cipta Karya melalui KPS

IV - 24

5.7. STRATEGI PENINGKATAN PAD DAN INVESTASI

5.7.1. Kebijakan Umum Pendapatan Daerah

Sejalan dengan kebutuhan pendanaan pembangunan daerah yang terus meningkat, kebijakan umum pendapatan daerah Kabupaten Nias Utara diarahkan untuk mendorong peningkatan pendapatan daerah melalui mobilisasi pendapatan asli daerah dan penerimaan daerah lainnya. Sebagai mana telah tertuang dalam RPJMD Kabupaten Nias Utara tahun 2016-2021, Kebijakan umum pendapatan daerah adalah sebagai berikut:

a. Menyesuaikan struktur pendapatan dan mengoptimalkan sumber-sumber pendapatan daerah sehingga target penerimaan minimal dapat terpenuhi sesuai dengan target yang ditetapkan dan tepat waktu;

b. Meningkatkan kesadaran masyarakat untuk memenuhi kewajibannya sesuai dengan kemampuan dan potensi yang dimiliki sehingga diharapkan mampu memberikan dukungan yang optimal dalam menunjang kebutuhan dana yang diperlukan dengan mengupayakan penggalian potensi sumber-sumber pendapatan daerah secara optimal berdasarkan kewenangan dan potensi yang dimiliki dengan memperhatikan pentingnya pelayanan dan kemampuan masyarakat; c. Peningkatan intensifikasi dan ekstensifikasi sumber-sumber pendapatan

sesuai kewenangan dan potensi yang ada dengan memperhatikan aspek keadilan, kepentingan umum dan kemampuan masyarakat serta efisiensi dan efektivitas pengelolaan keuangan daerah dalam bidang pendapatan daerah yang ditujukan kepada:

1) Pemanfaatan pendapatan asli daerah secara proporsional pada program prioritas dan kegiatan yang dapat meningkatkan pendapatan asli daerah;

2) Peningkatan upaya optimalisasi penerimaan daerah melalui pendekatan pelayanan kepada wajib pajak dan peningkatan kerjasama dengan melibatkan organisasi masyarakat atau organisasi non pemerintah; Selanjutnya optimalisasi sumber-sumber pendapatan daerah sesuai potensi dan kewenangan yang didukung sumber daya aparat pengelolan pendapatan daerah serta kemampuan masyarakat dengan pendekatan kemitraan, koordinasi, pengawasan dan penegakan hukum;

IV - 25 5.7.2. Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka pencapaian pembangunan bidang Cipta Karya di Kabupaten Nias Utara, dan untuk memenuhi kebutuhan pendanaan dalam melaksanakan usulan program yang ada dalam RPIJM, Pemerintah Kabupaten Nias Utara telah menyusun strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman di Kabupaten Nias Utara. Strategi peningkatan investasi terhadap pembangunan infrastruktur bidang Cipta Karya secara umum meliputi beberapa aspek antara lain :

1. Strategi penganggaran Belanja Langsung pelaksanaan program dan kegiatan:

Pengeluaran belanja modal pada lima tahun mendatang diprioritaskan untuk membangun sarana dan prasarana yang mendukung tercapainya visi dan misi Kabupaten Nias Utara.

2. Strategi peningkatan DDUB, meliputi:

a) Kerjasama dan Sinkronisasi antara Pemerimtah Daerah dengan Pemerintah Propinsi dalam hal ini Bappeda Provinsi, Satker Randal dan Satker Sektoral terkait perencanaan dan pengendalian program secara menyeluruh, untuk menfasilitasi dan memberikan penilaian terhadap dokumen RPIJM maupun dokumen perencanaan terkait lainnya.

b) Komitmen Pemerintah Kabupaten Nias Utara terhadap sharing pendanaan kegiatan yang dibiayai melalui APBN

3. Strategi peningkatan penerimaan daerah dan efisiensi penggunaan anggaran, meliputi:

a) Mengoptimalkan penggalian sumber-sumber pendapatan daerah melalui intensifikasi dan ekstensifikasi.

b) Meningkatkan kualitas SDM petugas Dinas Pendapatan Daerah.

c) Meningkatkan koordinasi dengan instansi terkait serta rapat evaluasi penerimaan setiap tiga bulan.

d) Melengkapi sarana dan prasarana penunjang operasional.

e) Meningkatkan pengawasan internal khususnya para petugas di lapangan dan eksternal, yaitu para wajib pajak dan retribusi yang tidak mematuhi PERDA.

f) Memperbaharui Perda-perda yang tidak sesuai dengan perkembangan. g) Meningkatkan kegiatan investasi.

IV - 26 a) Reformasi visi BUMD, restrukturisasi BUMD, dan profitisasi BUMD

b) Meningkatkan kinerja pengelolaan perusahaan daerah untuk meningkatkan pelayanan

c) Meningkatkan cakupan pelayanan kepada masyarakat yang masih rendah

d) Meningkatkan pengelolaan keuangan perusahaan daerah secara efektif dan efisien sehingga memperoleh kauntungan

5. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya

a) Melakukan identifikasi dan inventarisasi terhadap kegiatan-kegiatan pembangunan yang berpotensi didanai melalui skema KPS (Kerjasama Pemerintah dan Swasta).

b) Melibatkan masyarakat dan dunia usaha dalam proses perencanaan pembangunan bidang Cipta Karya.

c) Sosialisasi kepada masyarakat dan dunia usaha terhadap kegiatan bidang Cipta Karya.

d) Perlunya ada Lembaga atau Organisasi yang dapat mengorganisasi dana CSR maupun Dana Swadaya Masyarakat.

6. Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi infrastruktur permukiman yang sudah ada

e) Membentuk Kelompok Swadaya Masyarakat (KSM) sebagai badan pengelola terhadap infrastruktur permukiman yang terbangun

f) Perlu adanya Regulasi atau PERDA yang mengatur tentang biaya Operasi, pemeliharaan dan rehabilitasi pasca pembangunan infrastruktur.

7. Strategi pengembangan infrastruktur skala regional.

a) Membangun kemitraan dengan Kab/Kota yang berdekatan

b) Menyiapkan Regulasi yang jelas melalui koordinasi antara Pemerintah Pusat, Propinsi dan Kab/Kota

c) Menyiapkan dokumen perencanaan yang dibutuhkan terkait program pembangunan Infrastruktur yang akan dibangun bersama.