176

TAX EVASION

DALAM PERSEPSI ETIS DAN DEMOGRAFI WAJIB PAJAK

I Nyoman Kusuma Adnyana Maha Putra

1, Ni Putu Nita Anggraini

2, Ni Wayan

Rustiarini

3,I Made Sudiartana

41,2,3,4,5Program Studi Akuntansi Fakultas Ekonomi Universitas Mahasaraswati Denpasar, Bali, Indonesia

ABSTRAK

Tax evasion merupakan fenomena sosial yang menjadi masalah penting bagi negara berkembang.Tax evasion adalah manipulasi ilegal atas penghasilan yang dilakukan wajib pajak untuk memperkecil jumlah pajak yang terutang. Penelitian ini dilakukan untuk mengidentifikasi faktor demografis wajib pajak yang terdiri atas variabel pekerjaan, jenis kelamin, usia, pendidikan, pengalaman dan penghasilan wajib pajak yang dapat mempengaruhi persepsi etis wajib pajak atas tindakan penggelapan pajak. Penelitian ini dilakukan pada lima kantor pelayanan pajak yang tersebar di Provinsi Bali dengan jumlah responden sebanyak 377 orang yang merupakan wajib pajak orang pribadi dan wajib pajak badan yang terdaftar di DJP Bali. Teknik analisis data yang digunakan adalah analisis regresi linear berganda. Hasil penelitian ini berhasil membuktikan bahwa dari keenam karakteristik demografi yang dimiliki oleh wajib pajak, variabel usia dan pendidikan berpengaruh negatif terhadap persepsi etis wajib pajak atas tindakan penggelapan pajak, sedangkan pengaruh positif ditunjukkan oleh variabel penghasilan.

Kata kunci: karakteristik demografi wajib pajak, tax evasion

PENDAHULUAN

Langkah reformasi perpajakan dari official assessment menjadi selfnassessment system merupakan upaya yang dilakukan oleh Pemerintah Indonesia untuk meningkatkan penerimaan pajak sebagai sumber penerimaan negara yang akan digunakan untuk membangun infrastruktur dan memberikan layanan sosial seperti pendidikan dan kesehatan kepada masyarakat. Namun konsekuensi dari langkah ini adalah menuntut adanya peningkatan kepatuhan dari wajib pajak karena dari tanggung jawab pemungutan dilakukan sepenuhnya oleh penguasa (official) maka dalam self assessment sistem, wajib pajak diberikan kepercayaan penuh untuk

memenuhi dan smelaksanakan sendiri kewajiban dan hak perpajakannya (Rahayu, 2010:101).

Berlakunya self

Maha Putra, Anggraini, Rustiarini, Sudiartana, Tax Evasion Dalam Persepsi Etis...

177 GayusTambunan dan Dhana Widyatmika. Kasus penggelapan pajak juga dilakukan Asian Agri yang diduga sejak tahun 2004 sampai 2005 sebesar Rp 1,4miliar.

Fenomena penggelapan pajak merupakan fenomena sosial yang menjadi masalah penting bagi negara berkembang (Tsakumis et al., 2007), salah satunya Indonesia. Global Financial Integrity memprediksi potensi pajak yang menguap dari Indonesia akibat rendahnya tingkat kepatuhan wajib pajak, tingginya prevalensi korupsi pajak, praktik penggelapan, dan penghindaran pajak dengan metode perekayasaan keuangan, dan rendahnya kinerja otoritas pajak Indonesia hampir mencapai Rp 200 triliun pada setiap tahunnya (CNN Indonesia, 2016).

Hal tersebut mengakibatkan tidak tercapainya realisasi target penerimaan pajak selama tiga tahun terakhir dari 2013-2015 yang berkisar 81,50 persen hingga 92,07 persen. Bahkan di Kanwil DJP Bali mencatat data realisasi target penerimaan pajak di tahun 2015 hanya mencapai 83,69 persen. Berdasarkan data Kanwil DJP Bali yang dihimpun dari Badan Pusat Statistik tahun 2014, terdapat 2.9 juta jiwa yang tercatat sebagai usia produktif, dan yang terdaftar sebagai wajib pajak hanya sebesar 369.000. Adapun wajib pajak yang memasukkan SPT sebanyak 260.000, namun hanya 20.000 wajib pajak perorangan yang membayar. Wajib pajak badan yang terdaftar di Bali sekitar 228.000, yang melakukan pelaporan SPT sekitar 14.866, dan yang melunasipajak hanya 7,783. Fenomena ini menunjukkan masih rendahnya tingkat kepatuhan wajib pajak di Bali.

Penggelapan pajak merupakan isu penting yang menarik. Selain karena bukti empiris mengenai determinannya masih terbatas (The German Federal Ministry for Economic Cooperation and Development, 2011, p. 12; Khlif and Achek, 2015),terdapat fakta bahwa tingkat penghindaran pajak dan penggelapan sulit diperkirakan,serta merupakan fenomena yang sulit untuk diamati. Tindakan penggelapan pajak yang dilakukan oleh wajib pajak dipicu oleh faktor persepsi etis wajib pajak atas tarif pajak, sistem pajak yang berkeadilan dan bagaimana kebijakan pemerintah dalam menggunakan pajak yang sudah dibayar (James et.al, 1996:350).

Terdapat beberapa faktor penyebab perilaku penghindaran dan penggelapan pajak. Jackson dan Milliron (1986) menentukan 14 kunci yang dikategorikan menjadi demografi, ekonomi, dan perilaku. Riahi-Belkaoui (2004) menyatakan faktor yang berpengaruh pada penggelapan pajak adalah kompleksitas, pendidikan, pendapatan, kewajaran, dan moral pajak. Cummings et al. (2009) menambahkan variabel ukuran ekonomi sebagai faktor penyebab penggelapan pajak. Penelitian lain menggunakan variabel ekonomi (Richardson, 2006), motivasi intrinsik (Torgler, 2006), perilaku wajib pajak (Buehn dan Schneider, 2012). Khlif dan Anchek (2015) mengkategorikan empat penyebab penggelapan pajak yaitu demografi, budaya dan perilaku, legal dan institusi, dan ekonomi.

178 masyarakat beradab modern, orang tumbuh dengan keyakinan bahwa mereka harus memberi kontribusi sumber daya mereka untuk kemajuan masyarakat. Berdasarkan ajaran orang tua, guru sekolah, dan penegak hukum, rasa benar atau salah secara bertahap ditetapkan. Bergantung pada orientasi itu, tindakan penghindaran maupun penggelapan pajak dapat dianggap tidak etis, agak etis, atau etis(McGee et.al, 2007).

Oleh karena itu, penelitian ini dilakukan untuk mengidentifikasi faktor demografis wajib pajak yang terdiri atas variabel pekerjaan, jenis kelamin, usia, pendidikan, pengalaman dan penghasilan wajib pajak yang dapat mempengaruhi persepsi etis wajib pajak atas tindakan penggelapan pajak. Secara teoritis, hasil penelitian ini diharapkan dapat memperkaya referensi keilmuanmengenai perilaku penggelapan pajak dari sudut etika terutama jika dikaitkan dengan karakteristik demografi wajib pajak itu sendiri.Secara praktis, hasil penelitian ini diharapkan memberikan masukan bagi regulator pajak untuk mempertimbangkan peran demografi wajib pajak dalam mengidentifikasi penyebab penggelapan pajak.

METODE

Penelitian ini merupakan penelitian survei yang dilakukan pada Wajib Pajak yang memiliki pekerjaan bebas diProvinsi Bali. Jumlah wajib pajak orang pribadi dan wajib pajak badan yang terdaftar di DJP Bali pada tahun 2015 adalah sebanyak 710.283 yang terdiri dari 461.684 Wajib Pajak Orang Pribadidan 248.599 Wajib Pajak Badan.Penentuan jumlah

sampel dilakukan menggunakan rumus Slovin sebagai berikut:

𝑛 =1 + Ne2𝑁

𝑛 =1 + 710.283(0,05)710.283 ² 𝑛 = 399,8 ~ 400 0rang

Keterangan:

n = jumlah sampel

N = jumlah total populasi e = toleransi eror

Adapun Wajib Pajak tersebut yaitu dokter, arsitek, akuntan publik (auditor), konsultan pajak, apoteker, pengacara, notaris, dan wiraswasta, Pengumpulan data dilakukan menggunakan kuisioner secara online untukmengetahui persepsi Wajib Pajak atas perilaku penghindaran pajak. Peneliti mendatangani setiap asosiasi yang menaungi Wajib Pajak tersebut untuk memperoleh informasi mengenai keanggotaan asosiasi yaitu berupa alamat email atau nomor handphone (what app)anggota yang bisa dihubungi. Tenggang waktu yang diberikan untuk pengisian kuisioner adalah maksimal 60 hari yang dimulai sejak 1 Juni 2017-31 Juli 2017.Sebanyak 377 orang Wajib Pajak berpartisipasi dalam pengisian kuisioner tersebut.Kuisioner penelitian ini terdiri atas pertanyaan mengenai informasidemografis responden dan pernyataan persepsi etis Wajib Pajak terkait tindakan penggelapan pajak menggunakan lima skala poin yaitu 1 = Sangat Setuju, 2 = Setuju, 3 = Netral, 4 = Tidak Setuju, dan 5 =Sangat Tidak Setuju

Maha Putra, Anggraini, Rustiarini, Sudiartana, Tax Evasion Dalam Persepsi Etis...

179 wajib pajak merupakan jenis pekerjaan bebas seperti wiraswasta, pengacara, arsitek, dokter, notaris, aktuaris, akuntan publik (auditor), konsultan pajak dan lainnya, diukur dengan memberikan kode angka 1-10. Variabel jenis kelamin diukur dengan variabel dummy. Variabel usia diukur dengan usia responden saat ini, diberikan kode 1 jika usia ≤ 30 tahun, kode 2 jika usia 31-40 tahun, kode 3 jika usia 41-50 tahun dan kode 4 jika usia > 50 tahun.

Variabel pendidikan diukur dengan pendidikan tertinggiwajib pajak yang dikategorisasi dari pendidikan terendah SMA, Diploma, S1,S2 dan S3, diberikan kode 1-5. Variabel pengalaman diukur dengan masa kerja wajib pajak, diberikan kode 1 jika masa kerja < 1 tahun, kode 2 jika masa kerja 1-5 tahun, kode 3 jika masa kerja 6-10 tahun, kode 4 jika masa kerja 11-15 tahun dan kode 5 jika usia > 15 tahun.

Variabel penghasilan diukur dengan penghasilan rata-rata wajib pajak perbulan, diberikan kode 1 jika kurang dari Rp 5.000.000, kode 2 jika > Rp 5.000.000-10.000.000, kode 3 jika > Rp 10.000.000-15.000.000, kode 4 jika > Rp 15.000.000- 20.000.000, kode 5 jika > 20.000.000- 25.000.000 dan kode 6 jika > Rp 25.000.000. Variabel dependen adalah persepsi atas tindakan penggelapan pajak diukur dengan skala likert 5 poin menggunakan kuesioner yang dikembangkan dari penelitian McGee et.al, 2007 memuat 15 pernyataan etis.

Adapun teknik analisis data yang digunakan adalah analisis regresi linear berganda untuk mengetahui pengaruh variabel independen terhadap variabel

dependen. Sebelum dilakukan uji analisis regresi, juga dilakukan pengujian instrumen yang terdiri atas uji validitas dan reliabilitas. Berikut ini adalah persamaan regresi yang terbentuk:

Y = β0+ β1X1+ β2X2 + β3X3 + β4X4 + β5X5+ β6X6 + e...(1)

Keterangan:

Y = Persepsi etis penggelapan pajak

β0 = Konstanta

β1- β6= Koefisien regresi X X1 = Pekerjaan

X2 = Jenis kelamin X3 = Usia

X4 = Pendidikan X5 = Pengalaman X6 = Penghasilan e = error

HASIL DAN PEMBAHASAN

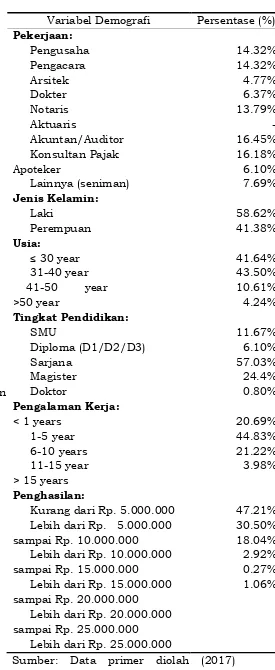

Penelitian ini menggunakan data primer yang diperoleh dengan caramenyebarkan kuisioner kepada Wajib Pajak. Adapun yang menjadi responden adalah Wajib Pajak yang melakukan pekerjaan bebas seperti dokter, arsitek, akuntan publik (auditor), konsultan pajak, apoteker, pengacara, notaris, dan wiraswasta. Dari 400 kuesioner yang disebar, jumlah responden yang mengisi kuisioner sebanyak 377 orang dengan tingkat response rate sebesar 94,25%. Berikut ini pada Tabel 1 menyajikan karakteristik demografi responden.

180 kuesioner dapat dinyatakan valid dan reliabel.

Tabel 1. Karakteristik Demografi Responden

Sumber: Data primer diolah (2017)

Variabel Demografi Persentase (%) Pekerjaan:

Pengusaha Pengacara Arsitek Dokter Notaris Aktuaris

Akuntan/Auditor Konsultan Pajak Apoteker

Lainnya (seniman) Jenis Kelamin: Laki

Perempuan Usia:

≤ 30 year 31-40 year

41-50 year >50 year

Tingkat Pendidikan: SMU

Diploma (D1/D2/D3) Sarjana

Magister Doktor

Pengalaman Kerja: < 1 years

1-5 year 6-10 years 11-15 year > 15 years Penghasilan:

Kurang dari Rp. 5.000.000 Lebih dari Rp. 5.000.000 sampai Rp. 10.000.000 Lebih dari Rp. 10.000.000 sampai Rp. 15.000.000 Lebih dari Rp. 15.000.000 sampai Rp. 20.000.000 Lebih dari Rp. 20.000.000 sampai Rp. 25.000.000

Lebih dari Rp. 25.000.000

14.32% 14.32% 4.77% 6.37% 13.79% - 16.45% 16.18% 6.10% 7.69%

58.62% 41.38%

41.64% 43.50% 10.61% 4.24%

11.67% 6.10% 57.03% 24.4% 0.80%

20.69% 44.83% 21.22% 3.98%

Maha Putra, Anggraini, Rustiarini, Sudiartana, Tax Evasion Dalam Persepsi Etis...

181 Tabel. 2. Hasil Uji Validitas dan

Reliabilitas

Sumber : Data primer diolah (2017

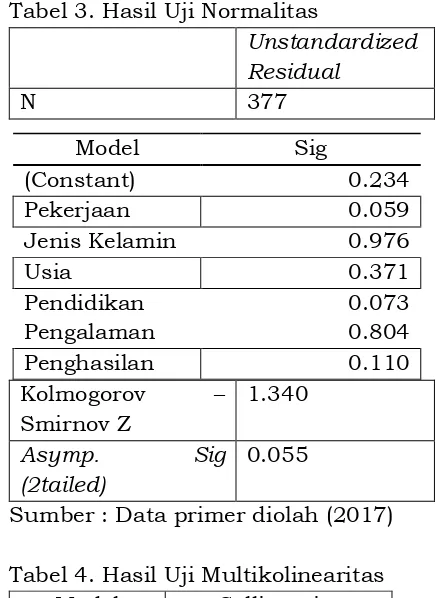

Hasil pengujian asumsi klasik yaitu uji normalitas pada Tabel 3 memperlihatkan angkasignifikansi sebesar 0,055 atau diatas 0,050 yang berarti bahwa variabel-variabel dalam penelitian ini telah berdistribusi secara normal. Hasil uji multikolinearitas pada Tabel 4 menunjukkan nilaitoleransi lebih dari 10% atau 0,1 dan nilai VIF kurang dari 10 sehingga dapat dinyatakan tidak terjadi multikolinearitas. Sementara hasil uji heteroskedastisitas pada Tabel 5menunjukkan nilai signifikansi diatas 5%, maka dapat disimpulkan bahwa tidak terdapat heteroskedastisitas dalam model regresi ini.

Tabel 3. Hasil Uji Normalitas

Unstandardized Residual

N 377

Kolmogorov – Smirnov Z

1.340

Asymp. Sig (2tailed)

0.055

Sumber : Data primer diolah (2017)

Tabel 4. Hasil Uji Multikolinearitas Model Collinearity

statistics Tolerance VIF Pekerjaan 0.659 1.516 Jenis

Kelamin

0.936 1.068

Usia 0.377 2.653

Pendidikan Pengalaman

0.521 0.464

1.921 2.155 Penghasilan 0.459 2.180 Sumber : Data primer diolah (2017)

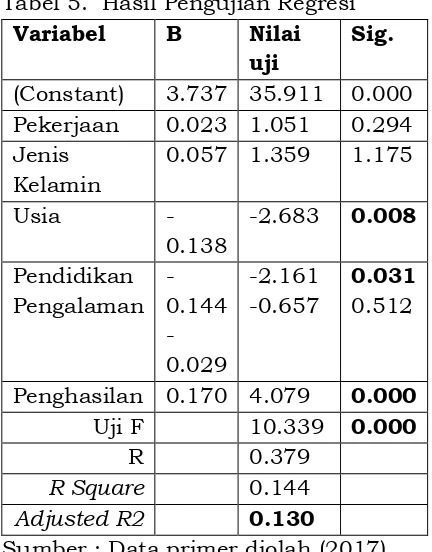

Setelah pengujian asumsi klasik terpenuhi selanjutnya dilakukan penilaian atas kelayakan model. Hasil analisis regresi pada Tabel6 menunjukkannilai koefisien korelasi sebesar 37,9%.Hal ini berarti variabel demografi wajib pajak mempunyaitingkat korelasi lemah dengan persepsi etis karena memiliki nilai kurang dari 0,5. Nilai Adjusted R2 sebesar 0,130 menunjukkan bahwa hanya13% dari variabel persepsi etis tindakan penggelapan pajak dapat

Model Sig

(Constant) 0.234

Pekerjaan 0.059

Jenis Kelamin 0.976

Usia 0.371

Pendidikan Pengalaman

0.073 0.804

Penghasilan 0.110

Variabel Pearson Correlation

Keterangan

Y1.1 0,756 Valid

Y1.2 0,876 Valid

Y1.3 0,576 Valid

Y1.4 0,818 Valid

Y1.5 0,821 Valid

Y1.6 0,786 Valid

Y1.7 0,722 Valid

Y1.8 0,868 Valid

Y1.9 0,667 Valid

Y1.10 0,896 Valid Y1.11 0,563 Valid Y1.12 0,822 Valid Y1.13 0,889 Valid Y1.14 0,565 Valid Y1.15 0,873 Valid

Cronbach Alpha

182 dijelaskan oleh variabeldemografi wajib pajak, sedangkan87% dijelaskan oleh variabel lain yang tidak digunakan dalam model.

Tabel 5 juga menunjukkan nilai F sebesar 10,339dengan tingkat signifikansi 0,000< 0,05. Hasil ini menunjukkan bahwa keenamvariabel demografi wajib pajak secara simultan berpengaruhpada variabel persepsi etis penggelapan pajak. Oleh karena itu dapat disimpulkan bahwa model layak/fit untuk diinterpretasikan lebih lanjut.

Tabel 5. Hasil Pengujian Regresi Variabel B Nilai

uji

Sig.

(Constant) 3.737 35.911 0.000 Pekerjaan 0.023 1.051 0.294 Jenis

Kelamin

0.057 1.359 1.175

Usia

-0.138

-2.683 0.008

Pendidikan Pengalaman

-0.144 -0.029

-2.161 -0.657

0.031 0.512

Penghasilan 0.170 4.079 0.000 Uji F 10.339 0.000

R 0.379 R Square 0.144 Adjusted R2 0.130

Sumber : Data primer diolah (2017)

Berdasarkan hasil uji statistik t yang ditunjukkan pada Tabel 6 maka dapat dilihat bahwa variabel pekerjaan, jenis kelamin dan pengalaman mempunyai tingkat signifikansi yang > 0,05. Hal ini berarti variabel pekerjaan, jenis kelamin dan pengalaman tidak memiliki pengaruh terhadap persepsi etis wajib pajak atas

tindakan penggelapan

pajak.Sedangkan variabel usia dan pendidikan menunjukkan tingkat signifikansi sebesar 0,008 dan 0,031<0,05 dengan koefisien regresi bertanda negatif. Hal ini menunjukkan bahwa variabel usia dan pendidikan berpengaruh negative terhadap persepsi etis wajib pajak atas tindakan penggelapan pajak.Hasil ini menunjukkan bahwa semakin berumur dan semakin tinggi tingkat pendidikan seorang wajib pajak akan cenderung mengganggap tindakan penggelapan pajak sebagai suatu tindakan tidak etis. Sementara itu pengaruh positif ditunjukkan oleh variabel penghasilan dengan tingkat signifikansi 0,000<0,005 dengan koefisien regresi bertanda positif. Hal ini berarti semakin tinggi penghasilan yang dimiliki wajib pajak maka akan meningkatkan persepsi etis atas tindakan penggelapan pajak.

KESIMPULAN, IMPLIKASI DAN KETERBATASAN PENELITIAN

Penelitian ini berhasil membuktikan bahwa dari keenam karakteristik demografi yang dimiliki oleh wajib pajak, variabel usia dan pendidikan berpengaruh negatif terhadap persepsi etis wajib pajak atas tindakan penggelapan pajak,

sedangkan pengaruh

Maha Putra, Anggraini, Rustiarini, Sudiartana, Tax Evasion Dalam Persepsi Etis...

183 Namun rendahnya nilai Adjusted R2 sebesar 0,130 menunjukkan bahwa hanya13% dari variabel persepsi etis tindakan penggelapan pajak dapat dijelaskan oleh variabeldemografi wajib pajak. Oleh karena itu penelitian selanjutnya dapat menambahkan variabel lain ke dalam model untuk bisa mengidentifikasi lebih lanjut faktor-faktor yang mempengaruhi perilaku wajib pajak melakukan tax evasion.

REFERENSI

Buehn, Andreas dan Schneider, Friedrich. 2012. Shadow Economies around The World: Novel Insights, Accepted Knowledge, and New Estimates. International Tax and Public Finance, Vol. 19, No. 1, pp. 139-171.

Cummings, R. G., Martinez-Vanquez, J., McKee, M., dan Johnson, E. J. 2004. Effects of Culture on Tax Compliance: ACross Check of Experimental and Survey Evidence. CREMA WorkingPaper Series, Vol. 13.

Gabor, R. 2012. Relation Between Tax Evasion and Hofstede’s Model,

European Journal ofManagement,

Vol. 12 No. 1.

Jackson, B. dan Milliron, V. 1986, Tax Compliance Research: Findings, Problems, and Prospects. Journal of Accounting Literature, Vol. 5 No. 1, pp. 125-165.

James, Simon dan Ian Wullschutzky, Paul Collier. 1996. The Electronic Submission of Returns and The Detection of Tax Evation. Journal of Financial Crime, Vol. 3,No.4 pp. 349-352.

Khlif, Hichem dan Imen Anchek. 2015. The Determinants of Tax Evasion: A Literature Review. InternationalJournal of Law and

Management, Vol. 57, No. 5, pp. 486-497.

McGee, Robert dan

Simon.S.M.Ho,Annie Y.S.Li. 2008. A Comparative Study on Perceived Ethics of Tax Evasion: Hong Kong vs The United States.Journal Of Business Ethics 77, pp 147-158

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Richardson, G. 2008. The Relationship Between Culture and Tax Evasion

Across Countries:Additional

Evidence and Extensions. Journal

of International Accounting,

Auditing andTaxation, Vol. 17 No.

2, pp. 67-78.

Riahi-Belkaoui, A. 2004, Relationship

between Tax Compliance

Internationally and

SelectedDeterminants of Tax

Morale. Journal of International

Accounting, Auditing and

Taxation,Vol. 13 No. 3, pp. 135-143.l.

Torgler, Benno. 2006. The Importance

of Faith: Tax Morale and

Religiosity. Journal of Economic Behavior & Organization, Vol. 61 No.1, pp.81-109

Tsakumis, G.T., Curatola, A.P. and Porcano, T.M. 2007. The Relation

Between National

CulturalDimensions and Tax

Evasion. Journal of International

Accounting, Auditing and

Taxation,Vol. 16 No. 2, pp. 131-147.

Zain, M .2008. Manajemen

Perpajakan. Jakarta: Salemba

Empat

http://www.pajak.go.id. Artikel pendapatan pajak di Indonesia dan DJP Provinsi Bali, diakses tanggal 20 April 2016.