77 - Volume 5, No. 4, November 2016

PENGARUH AKUNTABILITAS, TRANSPARANSI, KAPASITAS SUMBER DAYA

MANUSIA, DAN PENGAWASAN INTERN TERHADAP PENGELOLAAN KEUANGAN

DAERAH (STUDI DI SKPK PEMERINTAH KABUPATEN ACEH UTARA)

Rizky Rasmana Hanafiah, Syukriy Abdullah2, Mulia Saputra.

1)

Magister Akuntansi Pascasarjana Universitas Syiah Kuala, Banda Aceh 2,)

Staf Pengajar Magister Akuntansi Pascasarjana Universitas Syiah Kuala, Banda Aceh

Abstract: This study is aimed to examine the effect of accountability, transparency, human resource capacity, and internal control in North Aceh District Government SKPK either jointly or individually. The population in this study are all SKPK in North Aceh municipality by 63 SKPK by the number of respondents consisted of 189 by Budget Users (PA), Financial Administration Officer (KDP) and the Spending Treasurer. The data used primary data collected from respondents through the questionnaire, to the test data to test the validity, reliability test and test hypotheses. Data were analyzed with the method of analysis used is multiple linear regression. The results showed that accountability, transparency, human resource capacity, and the effect on the internal control of financial management in the North Aceh district government SKPK either jointly or individually.

Keywords: Accountability, transparency, human resources capacity, internal audit and management finance.

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh akuntabilitas, transparansi, kapasitas sumber daya manusia, dan pengawasan intern di SKPK Pemerintah Kabupaten Aceh Utara baik secara bersama-sama maupun individu. Populasi dalam penelitian ini adalah seluruh SKPK dalam Pemerintah Kabupaten Aceh Utara sebesar 63 SKPK dengan jumlah responden 189 dengan terdiri dari Pengguna Anggaran (PA), Pejabat Penatausahaan Keuangan (PPK) dan Bendahara Pengeluaran. Data yang digunakan data primer yang diperoleh dari responden melalui kuesioner, untuk pengujian data dilakukan uji validitas, uji realibilitas dan uji hipotesis. Data kemudian dianalisis dengan Metode analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa akuntabilitas, transparansi, kapasitas sumber daya manusia, dan pengawasan intern berpengaruh terhadap pengelolaan keuangan daerah pada SKPK Pemerintah Kabupaten Aceh Utara baik secara bersama-sama maupun individu.

Kata Kunci: Akuntabilitas, transparansi, kapasitas SDM, pengawasan intern, dan pengelolaan keuangan.

PENDAHULUAN

Suatu daerah otonom yang mampu

menyelenggarakan otonomi daerahnya memiliki

ciri dari kemampuan di bidang keuangan daerah

(Bisma et al, 2010). Menurut Peraturan

Pemerintah Nomor 58/2005 tentang Pengelolaan Keuangan Daerah adalah “keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan,

penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah”. Adapun pengelolaan keuangan daerah dalam hal ini

terkait dengan seberapa besar Satuan Kerja

Perangkat Kabupaten (SKPK) yang merupakan

perpanjangan pemerintah daerah dalam

melaksanakan pemerintahan mampu

melaksanakan elemen-elemen manajemen

keuangan daerah. Bila pengelolaan keuangan

daerah tidak dilaksanakan dengan baik, maka

akibatnya akan membuka peluang terjadinya

korupsi yang berakibat akan menyengsarakan

masyarakat didaerah tersebut.

Volume 5, No. 4, November 2016 - 78 Badan Pemeriksa Keuangan (BPK) RI pada

tahun 2009 dan 2010 Kabupaten Aceh Utara

mendapatkan opini disclaimer, selanjutnya pada

tahun 2011, 2012, 2013 dan terakhir pada tahun

2014 mendapatkan opini WDP (Wajar Dengan

Pengecualian) dari BPK RI. Hal ini

menunjukkan bahwa tidak adanya perubahan dan

perbaikan yang signifikan terhadap Laporan

Pertanggungjawaban keuangan terhadap APBK

(BPK RI, 2014). Menjadi tugas Satuan Kerja

Perangkat Kabupaten (SKPK) untuk

menunjukkan kinerja pengelolaan keuangan yang

baik, sehingga kinerja pengelolaan keuangan

harus dilakukan secara tertib sesuai dengan

peraturan perundang-undangan, efisien, efektif,

transparan dan bertanggungjawab dengan

memperhatikan asas keadilan dan kepatutan

(Safwan, 2013).

Terdapat beberapa faktor yang

mempengaruhi pengelolaan keuangan daerah

diantaranya pada penelitian ini faktor yang

diperkirakan mempengaruhi pengelolaan

keuangan daerah menggunakan akuntabilitas,

transparansi, kualitas sumber daya manusia, dan

pengawasan intern. Oleh karena itu, tujuan

penelitian ini adalah menguji pengaruh hipotesis

yang dikembangkan berdasarkan teori-teori dan

penelitian terdahulu serta mendapatkan bukti

empiris mengenai akuntabilitas, transparansi,

kapasitas sumber daya manusia, dan

pengendalian intern pada SKPK Pemerintah

Kabupaten Aceh Utara.

II. KAJIAN PUSTAKA

Pengelolaan Keuangan Daerah

Perencanaan, pelaksanaan, penatausahaan,

pelaporan, pertanggungjawaban, dan pengawasan

keuangan daerah adalah merupakan seluruh

rangkaian kegiatan dari pengelolaan keuangan

daerah/APBD oleh SKPK sebagai pengguna

keuangan daerah /APBD untuk pelayanan publik.

Adapun menurut Pasal 4 Peraturan Pemerintah

Nomor 58/2005 (ayat 1) tentang pengelolaan keuangan daerah “keuangan daerah dikelola secara tertib, taat pada peraturan

perundang-undangan, efisien, ekonomis, efektif, transparan,

dan bertanggung jawab dengan memperhatikan

asas keadilan, kepatutan, dan manfaat untuk masyarakat”.

Pengelolaan keuangan daerah sangat besar

pengaruhnya terhadap nasib suatu daerah, karena

daerah dapat menjadi daerah yang kuat dan

berkuasa serta mampu mengembangkan

kebesarannya atau menjadi tidak berdaya

tergantung pada cara pengelolaan keungannya. Menurut Darise (2009:2) “keberhasilan pengelolaan keuangan daerah mempunyai

dampak langsung terhadap keberhasilan otonomi

daerah dan sumbangan besar dalam upaya

perwujudan good governance”.

Akuntabilitas

Akuntabilitas adalah keharusan

lembaga-lembaga sektor publik untuk lebih menekan pada

pertanggungjawaban horizontal (masyarakat)

bukan hanya pertanggungjawaban vertikal

(otoritas yang lebih tinggi) (Turner dan Hulme,

79 - Volume 5, No. 4, November 2016 Keuangan Negara menyebutkan salah satu upaya

konkrit untuk mewujudkan transparansi dan

akuntabilitas pengelolaan keuangan negara

adalah penyampaian laporan

pertanggungjawaban keuangan pemerintah yang

memenuhi prinsip-prinsip tepat waktu dan

disusun dengan mengikuti standar akuntansi

pemerintah yang telah diterima secara umum.

Sedangkan menurut Sulistiyani et al.

(2003) Pemerintah yang akuntabel adalah

Pemerintah yang memiliki ciri–ciri sebagai

berikut: (1) mampu menyajikan informasi

penyelenggaraan secara terbuka, cepat, tepat

kepada masyarakat, (2) mampu memberikan

pelayanan yang memuaskan bagi publik, (3)

mampu memberikan ruang bagi masyarakat

untuk terlibat dalam proses pembangunan dan

pemerintahan, (4) mampu menjelaskan dan

mempertanggungjawabkan setiap kebijakan

publik secara proporsional, dan (5) adanya saran

bagi publik untuk menilai kinerja pemerintah.

Melalui pertanggungjawaban publik, masyarakat

dapat menilai derajat pencapaian pelaksanaan

program dan kegiatan pemerintah.

Transparansi

Dalam ranah keuangan publik, Pasal 7

Undang-undang Nomor 14/2008 tentang

Keterbukaan Informasi Publik mengamanatkan “badan publik wajib menyediakan, memberikan dan/ atau menerbitkan Informasi Publik yang

berada dibawah kewenangannya kepada

pemohon informasi publik, selain informasi yang dikecualikan sesuai dengan ketentuan”. Badan publik waijb menyediakan informasi publik yang

akurat, benar dan tidak menyesatkan dengan

memanfaatkan sarana dan/atau media elektronik

dan non elektronik mengenai laporan keuangan.

Laporan keuangan memang merupakan salah satu

hasil dari transparansi dan akuntabilitas keuangan

publik. Dan ini berarti laporan keuangan yang

disusun pun harus memenuhi syarat akuntabilitas

dan transparansi.

Adapun menurut Pasal 4 Peraturan

Pemerintah Nomor 56/2005 tentang Sistem

Informasi Keuangan Daerah menginformasikan

keuangan daerah terdiri dari: (1)APBD dan

realisasi APBD Provinsi, Kabupaten, dan Kota;

(2) Neraca daerah; (3) Laporan arus kas; (4)

Catatan atas laporan keuangan daerah; (5) Dana

dekonsentrasi dan dana tugas pembantuan; (6)

Laporan keuangan perusahaan daerah; (7) Data

yang berkaitan dengan kebutuhan fiskan dan

kapasitas fiskal daerah. Sistem yang transparan

mememiliki prosedur yang jelas dalam

pengambilan keputusan publik dan adanya

saluran komunikasi yang terbuka antara berbagai

stakeholders dengan aksebilitasi yang baik

terhadap sumber informasi. Transparansi

dibangun berdasarkan kebebasan untuk

memperoleh informasi. Proses kelembagaan, dan

informasi tersedia secara langsung terutama bagi

pihak-pihak yang berkepentingan.

Kapasitas Sumber Daya Manusia

Kapasitas sumber daya manusia adalah

kemampuan seseorang atau individu, suatu

organisasi (kelembagaan) atau suatu sistem untuk

melaksanakan fungsi-fungsi atau kewenangannya

Volume 5, No. 4, November 2016 - 80 efisien (Karmila, 2013). Kapasitasnya harus

dilihat sebagai kemampuan untuk mencapai

kinerja, untuk menghasilkan keluaran-keluaran

(output) dan hasil-hasil (outcomes). Menurut

Tjiptoherijanto dalam Widyaningrum dan Rahmawati (2010), “untuk menilai kinerja dan kualitas kapasitas sumber daya manusia dalam

melaksanakan suatu fungsi, termasuk akutansi,

dapat dilihat dari level of responsibility dan kompetensi sumber daya tersebut”. Tanggung jawab dapat dilihat dari penjelasan pembagian

tugas pokok dan fungsi (TUPOKSI) jabatan yang

jelas, Tanpa adanya penjelasan tupoksi jabatan

yang jelas, sumber daya tersebut tidak dapat

melaksanakan tugasnya dengan baik.

Adapun menurut Hevesi dalam

Winidyaningrum (2010) “kompetensi merupakan

suatu karakteristik dari seseorang yang memiliki

keterampilan (skill), pengetahuan (knowledge)

dan kemampuan (ability) untuk melaksanakan

suatu pekerjaan”. Tingkat kompetensi dapat

dilihat dari latar belakang pendidikan,

pelatihan-pelatihan dan dari keterampilan yang dinyatakan

dalam pelaksanaan tugas.

Pengawasan Intern

Menurut Pasal 1 PP Nomor 60/2008

tentang Sistem Pengendalian Intern Pemerintah

menyebutkan pengawasan intern adalah

“Seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain

terhadap penyelenggaraan tugas dan fungsi

organisasi dalam rangka memberikan

keyakinan yang memadai bahwa kegiatan

telah dilaksanakan sesuai dengan tolok ukur

yang telah ditetapkan secara efektif dan

efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik”. Pengawasan intern bertujuan untuk menilai sistem pengendalian manajemen,

efisiensi dan efektifitas, transparan, akuntabel

serta bersih bebas dari praktik korupsi, kolusi dan

nepotisme dari suatu pelaksanaan tugas pokok

dan fungsi serta kepatuhan terhadap peraturan

perundang-undangan dalam rangka perbaikan

dan atau peningkatan kinerja demi terwujudnya

good governance dan clean government (Mifti, et

al., 2009). Adapun pada Peraturan Menteri

Pemberdayaan Aparatur negara (PERMENPAN)

Nomor 5/2008 pengawasan yang berasal dari

intern organisasi pemerintahan

Provinsi/Kabupaten/Kota yaitu dilaksanakan oleh

Inspektorat Pemerintah Provinsi/Kabupaten/Kota

untuk kepentingan Gubernur/Bupati/Walikota

dalam melaksanakan pemantauan terhadap

kinerja unit organisasi yang ada di dalam

kepemimpinannya.

III. METODE PENELITIAN

Penelitain ini dilakukan pada SKPK Pemerintah Kabupaten Aceh Utara. Penelitian ini

bertujuan untuk menguji hipotesis. Penelitian ini

bersifat kausalitas dengan berusaha melihat

pengaruh akuntabilitas, transparansi, kapasitas

sumber daya manusia, dan pengawasan intern

terhadap pengelolaan keuangan daerah pada

SKPK Pemerintah Kabupaten Aceh Utara.

Horizon waktu yang digunakan dalam

pengumpulan data adalah one shoot yaitu dimana

81 - Volume 5, No. 4, November 2016 (Sekaran, 2006:177) dengan cara pengumpulan

kuesioner dari masing-masing pengguna

anggaran SKPK.

Adapun unit analisis yang digunakan

adalah tingkat organisasi yaitu 63 SKPK pada

Pemerintah Kabupaten Aceh Utara. Adapun

teknik pengumpulan data pada penelitian ini

adalah teknik kuesioner dan dokumentasi. Data

yang diambil atau diwawancarai untuk 1 SKPK 3

responden diantaranya Pengguna Anggaran (PA),

Pejabat Penatausahaan Keuangan (PPK), dan

Bendahara Pengeluaran di 63 SKPD dengan

jumlah responden 189, teknik dokumentasi

dilakukan dengan mengidentifikasi dan menelaah

buku, artikel dan jurnal akuntansi, Peraturan

Pemerintah, sumber online yang berkaitan

dengan permasalahan yang diteliti.

Model skala sikap yang digunakan dalam

penelitian ini adalah skala likert dengan interval 5

point dengan interval 1 sampai 5 dari tingkat

sangat setuju sampai ketidaksetujuannya.

Kuesioner yang telah diisi oleh responden

selanjutnya dianalisis melalui program SPSS

(Statistical Package for Social Science). Teknik

analisis data yang digunakan dalam penelitian ini

adalah regresi linier berganda yang bertujuan

untuk menguji pengaruh akuntabilitas,

transparansi, kapasitas sumber daya manusia, dan

pengawasan intern baik secara bersama-sama

maupun individu.

Persamaan regresi linier berganda yang

digunakan dalam penelitian ini adalah:

Y = α + β1X1+ β2X2 +β3X3+ β4X4+ ε

Dimana:

Y = Pengelolaan Keuangan Daerah β1,β2,β3,β4 = Koefisien regresi

X = Akuntabilitas X2 = Transparansi

X3 = Kapasitas sumber daya manusia X4 = Pengawasan Intern

ε = error term

Untuk menguji pengaruh variabel

independen akuntabilitas (X1), transparansi (X2),

kapasitas sumber daya manusia (X3), dan

pengawasan intern (X4) baik secara

bersama-sama maupun individu terhadap pengelolaan

keuangan daerah (Y) yaitu dilakukan uji validitas,

uji reabilitas, uji asumsi klasik yaitu uji

normalitas, uji heterokedasitas dan uji

multikolinearitas.

IV. HASIL PENELITIAN DAN PEMBAHASAN

Hasil Pengujian Hipotesis

Rentang waktu pengisian kuesioner adalah

selama 21 hari sejak kuesioner didistribusikan

pada tanggal 8 Februari 2016 sampai dengan

tanggal 28 February 2016. Adapun kuesioner

yang diedarkan kepada responden sebanyak 189,

dengan tingkat pengembalian sebanyak 166

(87%) kuesioner. Hasil pengujian hipotesis

dengan menggunakan SPSS dapat dilihat pada

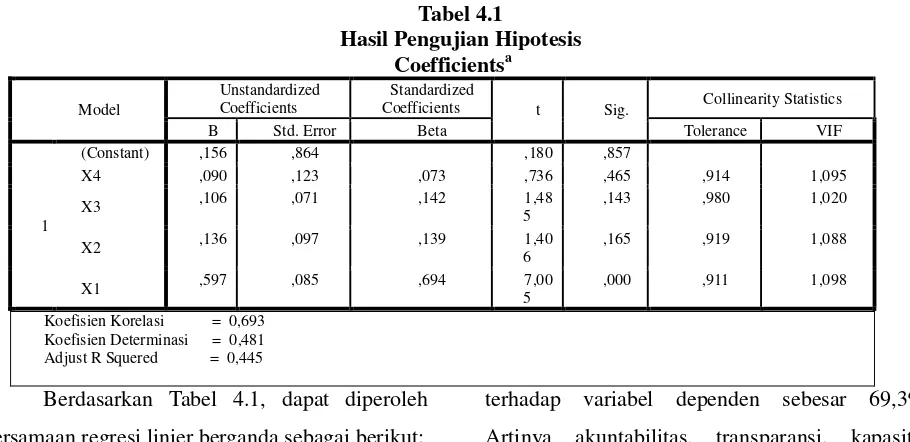

Volume 5, No. 4, November 2016 - 82 Tabel 4.1

Hasil Pengujian Hipotesis Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) ,156 ,864 ,180 ,857

X4 ,090 ,123 ,073 ,736 ,465 ,914 1,095

X3 ,106 ,071 ,142 1,48

5

,143 ,980 1,020

X2 ,136 ,097 ,139 1,40

6

,165 ,919 1,088

X1 ,597 ,085 ,694 5 7,00 ,000 ,911 1,098

Koefisien Korelasi = 0,693 Koefisien Determinasi = 0,481 Adjust R Squered = 0,445

Berdasarkan Tabel 4.1, dapat diperoleh

persamaan regresi linier berganda sebagai berikut:

Y = 0,156 + 0,597X1 + 0,136X2 + 0,106X3 +

0,090X4 + ε

Dari persamaan tersebut diketahui konstanta

sebesar 0,156 bermakna bahwa jika variabel

akuntabilitas, transparansi, kapasitas sumber daya

manusia, dan pengawasan intern dianggap

konstanta, maka besarnya nilai pengelolaan

keuangan daerah adalah sebesar 0,156 pada satuan

skala likert.

Pengaruh Akuntabilitas, Transparansi, Kapasitas Sumber Daya Manusia, dan Pengawasan Intern terhadap Pengelolaan Keuangan Daerah

Berdasarkan hasil pengujian hipotesis

pertama menunjukkan nilai koefisien regresi i (i=1,2,3,4) ≠ 0, artinya dapat dinyatakan bahwa

akuntabilitas, transparansi, kapasitas SDM, dan

pengawasan intern berpengaruh secara

bersama-sama terhadap pengelolaan keuangan daerah.

Hasil penelitian menunjukkan koefisien korelasi

(R) sebesar 0,693 menunjukkan bahwa derajat

hubungan (korelasi) antara variabel independen

terhadap variabel dependen sebesar 69,3%.

Artinya akuntabilitas, transparansi, kapasitas

SDM, dan pengawasan intern mempunyai

hubungan dengan pengelolaan keuangan daerah

sebesar 69,3%.

Selanjutnya pengaruh secara bersama-sama

ditunjukkan oleh nilai koefisien determinasi (R2) sebesar 0,481, artinya bahwa pengelolaan

keuangan 48,1 dipengaruhi oleh kejelasan sasaran

anggaran, akuntabilitas keuangan, dan

pengawasan intern sebesar 48,1%, selebihnya

sebesar 51,9% disebabkan oleh variabel-variabel

lain yang tidak termasuk dalam penelitian ini. Hal

ini menunjukkan bahwa semakin baik

akuntabilitas, transparansi, kapasitas SDM, dan

pengawasan intern maka akan meningkatkan

pengelolaan keuangan daerah pada Pemerintah

Kabupaten Aceh Utara. Hasil penelitian ini sesuai

dengan penelitian yang dilakukan oleh Husni

(2010), Suparno (2012), Nursito (2014), dan

Kesuma (2013)

83 - Volume 5, No. 4, November 2016 Hasil pengujian menunjukkan nilai koefisien regresi (β1) untuk variabel akuntabilitas adalah sebesar 0,597. Penentuan hipotesis menyebutkan jika β1≠ 0 : Ha diterima, artinya akuntabilitas berpengaruh terhadap pengelolaan keuangan daerah. Koefisien regresi (β1) akuntabilitas (X1) sebesar 0,597, artinya setiap akuntabilitas naik 1 satuan pada skala interval,

maka pengelolaan keuangan daerah akan

meningkat 0,597 satuan pada skala interval.

Implikasinya pada Pemerintah Kabupaten

Aceh Utara laporan keuangan merupakan salah

satu wujud dari akuntabilitas keuangan kegiatan

pengelolaan keuangan. Laporan keuangan

merupakan gambaran pencapaian pengelolaan

keuangan serta sebagai alat untuk menilai kinerja

dari pengelolaan keuangan. Laporan pengelolaan

keuangan SKPD berupa Laporan Realiasai

Anggaran, Neraca, Catatan Atas Laporan

Keuangan dan Laporan Arus Kas bagi SKPD yang

melaksanakan fungsi penerimaan. Selain itu

SKPD pada Pemerintah Kabupaten Aceh Utara

juga berkewajiban melaporkan kemajuan

pengelolaan keuangan setiap bulan melalui

laporan pertanggungjawaban. Pelaporan pada

SKPK di Kabupaten Aceh Utara menggunakan

perangkat aplikasi Sistem Informasi Manajemen

Daerah (SIMDA).

Hasil penelitian ini sesuai dengan hasil

penelitian Siregar (2011) yang menjelaskan bahwa

akuntabilitas keuangan berpengaruh positif

terhadap pengelolaan keuangan daerah. Akan

tetapi berbeda dengan hasil penelitian Suparno

(2012) yang menunjukkan bahwa akuntabilitas

keuangan tidak berpengaruh siginifikan terhadap

pengelolaan keuangan daerah.

Pengaruh Transparansi terhadap Pengelolaan Keuangan Daerah

Hasil pengujian menunjukkan nilai koefisien regresi (β2) untuk variabel transparansi adalah sebesar 0,136. Penentuan hipotesis menyebutkan jika β2≠ 0 : Ha diterima, artinya transparansi berpengaruh terhadap pengelolaan keuangan daerah. Koefisien regresi (β2) transparansi (X2) sebesar 0,136, artinya setiap transparansi naik 1 satuan pada skala interval,

maka pengelolaan keuangan daerah akan

meningkat 0,136 satuan pada skala interval.

Implikasinya Pemerintah Kabupaten Aceh Utara telah melaksanakan transparansi

pengelolaan keuangan daerah salah satunya

melalui website Pemerintah Kabupaten Aceh

Utara yang didalamnya terdapat informasi dari

informasi perencanaan keuangan daerah sampai

pelaporan dan hasil pemeriksaan dari BPK.

Hasil penelitian ini sesuai dengan hasil

penelitian Suparno (2012) yang menunjukkan

bahwa transparansi berpengaruh signifikan

terhadap pengelolaan keuangan daerah, dan

Zulfadli (2013) menunjukkan bahwa transparansi

berpengaruh signifikan terhadap efektifitas

keuangan daerah. Akan tetapi Siregar (2011)

transparansi tidak berpengaruh signifikan terhadap

pengelolaan APBD.

Pengaruh Kapasitas Sumber Daya Manusia terhadap Pengelolaan Keuangan Daerah

Volume 5, No. 4, November 2016 - 84 Penentuan hipotesis menyebutkan jika β3≠0:Ha

diterima, artinya kapasitas sumber daya manusia

berpengaruh terhadap pengelolaan keuangan daerah. Koefisien regresi (β3) kapasitas sumber daya manusia (X3) sebesar 0,106, artinya setiap kapasitas sumber daya manusia naik 1 satuan pada

skala interval, maka pengelolaan keuangan daerah

akan meningkat 0,106 satuan pada skala interval.

Implikasinya pada Pemerintah Kabupaten

Aceh Utara kapasitas sumber daya aparatur

memiliki 11.906 orang, dengan jumlah aparatur

berpendidikan Diploma IV (D4) berjumlah 50

orang, strata 1 (S1) berjumlah 5.592 orang, dan

strata 2 (S2) berjumlah 274 orang, adapun dilihat

dari jumlah kuantitas Pemerintah Kabupaten Aceh

Utara memiliki kapasitas SDM yang cukup untuk

menjalankan pemerintahan khususnya dibagian

pengelolaan keuangan. Hasil penelitian ini sesuai

dengan hasil penelitian Husni (2010) dan Nursito

(2014) yang menunjukkan bahwa kualitas sumber

daya manusia berpengaruh signifikan terhadap

pengelolaan keuangan daerah.

Pengaruh Pengawasan Intern terhadap Pengelolaan Keuangan Daerah

Hasil pengujian menunjukkan nilai koefisien regresi (β4) untuk variabel pengawasan intern adalah sebesar 0,090. Penentuan hipotesis menyebutkan jika β4≠ 0 : Ha diterima, artinya pengawasan intern berpengaruh terhadap

pengelolaan keuangan daerah. Koefisien regresi (β4) pengawasan intern (X4) sebesar 0,090, artinya setiap pengawasan intern naik 1 satuan pada skala

interval, maka pengelolaan keuangan daerah akan

meningkat 0,090 satuan pada skala interval.

Implikasinya pada Pemerintah Kabupaten

Aceh Utara pengawasan intern yang dilaksanakan

oleh Inspektorat saat ini semakin memperlihatkan

perannya dalam memberikan keyakinan yang

memadai khususnya terhadap laporan keuangan

yang disampaikan oleh Pemerintah kabupaten

Aceh Utara. Dalam Pasal 33 PP Nomor 8 Tahun

2006 mengatur tentang adanya kewajiban

inspektorat sebagai Aparat Pengawasan Intern

Pemerintah (APIP) untuk melakukan reviuw atas

laporan keuangan. Hal tersebut bertujuan untuk

memberikan keyakinan yang memadai terhadap

laopran keuangan yang disajikan oleh Pemerintah

Daerah Kabupaten Aceh Utara.

Hasil penelitian ini sesuai dengan hasil

penelitian Tuasikal (2006), dan Suparno (2012)

yang menunjukkan bahwa pengawasan intern

berpengaruh positif terhadap efektivitas

pengelolaan keuangan SKPD. Akan tetapi berbeda

dengan hasil penelitian Siregar (2011) yang

menunjukkan bahwa pengawasan tidak

berpengaruh secara signifikan terhadap

pengelolaan APBD.

V. KESIMPULAN DAN SARAN

Seluruh variabel yang diuji dalam

penelitian ini, yaitu: akuntabilitas, transparansi,

kapasitas SDM, dan pengawasan intern

berpengaruh terhadap pengelolaan keuangan

daerah pada SKPK Pemerintah Kabupaten Aceh

Utara baik secara bersama-sama maupun individu.

Adapun keterbatasan dalam penelitian ini adalah

kesimpulan yang diambil hanya berdasarkan pada

data yang dikumpulkan melalui kuesioner,

sehingga menimbulkan masalah jika jawaban

85 - Volume 5, No. 4, November 2016 Keadaan seperti ini merupakan hal yang tidak

dapat dikendalikan karena diluar kemampuan

peneliti dan Penelitian ini hanya menggunakan

empat variabel bebas dan belum mampu

menjelaskan pengelolaan keuangan daerah pada

SKPK di Kabupaten Aceh Utara sebesar 48,1%,

sedangkan sisanya 51,9% dijelaskan oleh

variabel-variabel lain yang tidak termasuk dalam

penelitian ini. Seperti variabel politik

penganggaran, gaya kepemimpinan, budaya

organisasi, regulasi daerah, pemanfaatan

tekhnologi informasi, pemanfaatan SIMDA,

kinerja SKPK, dan efektifitas penatausahaan

keuangan.

Dari kesimpulan dan keterbatasan

penelitian tersebut, maka saran praktis untuk

menunjang keberhasilan pengelolaan keuangan

daerah bagi akademis diantaranya Penelitian

selanjutnya dapat menambah variabel lain seperti

komitmen organisasi, komitmen pimpinan,

perencanaan anggaran, pengawasan melekat,

kejelasan sasaran anggaran, peran teknologi

informasi, value for money yang diduga

berpengaruh terhadap pengelolaan keuangan

daerah pada SKPK. Selain itu penelitian

pengelolaan keuangan dapat menambahkan

dengan variabel efisiensi, efektifitas, akuntabilitas,

dan kinerja.

Adapun saran bagi praktisi adalah untuk

dapat meningkatkan pengelolaan keuangan daerah

pada SKPK di Pemerintah Kabupaten Aceh Utara

perlu benar-benar memperhatikan akuntabilitas

dengan melakukan evaluasi pada laporan

keuangan SKPK. Selanjutnya, meningkatkan

publikasi tentang pengelolaan keuangan daerah

pada tiap-tiap SKPK di Pemerintah Kabupaten

Aceh Utara. Selanjutnya, perlunya peningkatan

akan menyesuaikan analisis jabatan pada sektor

keuangan sesuai dengan latar belakang pendidikan

mereka di jurusan keuangan sehingga dapat

dengan cepat memahami sistem keuangan

pemerintah daerah dan jika penyusunan laporan

keuangan pada masing-masing SKPK memiliki

latar belakang disiplin ilmu yang berbeda-beda

(tidak hanya berasal dari latar belakang ilmu

akuntansi) hendaknya dapat diberikan pembekalan

yang cukup mengenai dasar-dasar akuntansi.

Selanjutnya, meningkatkan pengawasan intern

pada SKPK serta memperhatikan saran dan

rekomendasi hasil pengawasan dari Inspektorat

sebagai bahan evaluasi pengelolaan keuangan

daerah pada SKPK di Pemerintah Kabupaten

Aceh Utara.

DAFTAR PUSTAKA

Bisma, I.D.G, dan Susanto, H. 2010. Evaluasi

Kinerja Keuangan Daerah Pemerintah

Provinsi Nusa Tenggara Barat Tahun

Anggaran 2003-2007. GaneÇ Swara Edisi

Khusus. Vol. 4 No.3: 75-86.

Darise, N. 2009. Pengelolaan Keuangan Daerah.

Edisi 2 Jakarta Barat: PT Indeks.

http://bandaaceh.bpk.go.id/wp-

content/uploads/2015/06/SIARAN-PERS-ACEH-UTARA-2014.docx.

Karmila, A.T., dan Darlis, E. 2013. Pengaruh

Kapasitas Sumber Daya Manusia,

Volume 5, No. 4, November 2016 - 86 Pengendalian Intern Akuntansi terhadap

Keterandalan Pelaporan Keuangan

Pemerintah Daerah (Studi pada

Pemerintah Provinsi Riau). Jurnal Sorot.

Vol. 9 No. 1: 25-42

Mardiasmo. 2002. Akuntansi Sektor Publik.

Yogyakarta: Andi Yogyakarta.

Mifti, S., Lestariyo, N.B., dan Kowanda, A. 2009.

Pengawasan Internal dan Kinerja. Jurnal

Ekonomi Bisnis. Vol. 14. No. 3: 114-124.

Republik Indonesia, Undang-Undang No. 32

Tahun 2004 tentang Pemerintahan

Daerah.

Republik Indonesia, Peraturan Pemerintah No. 58

Tahun 2005 tentang Pengelolaan

Keuangan Daerah.

Republik Indonesia, Undang-Undang No. 17

Tahun 2003 tentang Keuangan Negara.

Republik Indonesia, Undang-Undang RI No. 14

Tahun 2008 tentang Keterbukaan

Informasi Publik.

Republik Indonesia, Peraturan Menteri

Pemberdayaan Aparatur Negara No. 5

Tahun 2008 tentang Standar Audit

Aparat Pengawasan Intern Pemerintah.

Safwan. 2014. Pengaruh Kompetensi dan

Motivasi terhadap Kinerja Pengelolaan

Keuangan Daerah pada Pemerintah

Daerah Kabupaten Pidie Jaya. Tesis.

Banda Aceh: Program Pascasarjana

Universitas Syiah Kuala.

Sekaran, U. 2006. Metodologi Penelitian untuk

Bisnis. Edisi 4. Jakarta: Salemba Empat.

Sulistiyani, A.T., dan Rosidah. 2003. Manajemen

Sumber Daya Manusia, Yogyakarta:

Graha Ilmu.

Turner, M., dan David H. 1997. Governance,

Administration, and Development.

London: MacMillan Press.

Winidyaningrum, C., dan Rahmawati. 2010.

Pengaruh Kapasitas Sumber Daya

Manusia dan Pemanfaatan Teknologi

Informasi terhadap Keterandalan dan

Ketepatwaktuan Pelaporan Keuangan

Pemerintah Daerah dengan Variabel

Intervening Pengendalian Intern

Akuntansi. Simposium Nasional