MAKALAH

INFORMASI DAN PROSES BISNIS

Tentang : PROSES PENJUALAN

Dosen Pengajar : Rismayani S.Kom.,M.T.

Disusun oleh : SI-C ( kelompok 6 )

Fajria Nur Tuasalamony 161101 Haris M Tondok 161088 Nur Azizah 161109

SEKOLAH TINGGI MANAJEMENT INFORMATIKA DAN KOMPUTER (STMIK) DIPANEGARA

i

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Allah SWT yang telah memberikan rahmat serta karunia-Nya kepada kami sehingga kami berhasil menyelesaikan Makalah ini yang alhamdulillah tepat pada waktunya yang berjudul ’’Proses Penjualan”

Makalah ini berisikan tentang membuat diagram skema real yang

khususnya membahas tentang tujuan dan proses penjualan, pandangan terhadap proses penjualan Diharapkan Makalah ini dapat memberikan informasi kepada kita semua tentang proses penjualan. Kami menyadari bahwa makalah ini masih jauh dari sempurna, oleh karena itu kritik dan saran dari semua pihak yang bersifat membangun selalu kami harapkan demi kesempurnaan makalah ini.

Akhir kata, kami sampaikan terima kasih kepada semua pihak yang telah berperan serta dalam penyusunan makalah ini dari awal sampai akhir. Semoga Allah SWT senantiasa meridhai segala usaha kita. Amin.

Makassar, 20 Mei 2017

ii DAFTAR ISI

Halaman Judul………i

Kata Pengantar………...ii

Daftar Isi………...iii

BAB I Pendahuluan………...1

A. Latar Belakang……….…...1

B. Rumusan Masalah………1

C. Tujuan……….1

BAB II Pembahasan………..2

A. membuat diagram skema real………2

1. proses desain database………...2

2. diagram hubungan entitas (entity realtionship diagram) ………..4

3. pola dasar rea ( basic rea template) ………..5

4. rea dan kegiatan pertukaran ekonomi………6

5. pengertian kardinalitas dalam rea………..8

6. jenis hubungan dalam entitas……….9

B. tujuan dan proses penjualan………10

1. tujuan dan proses penjualan……….11

2. tujuan departemen penjualan………...13

3. perumusan strategi………...13

4. penentuan anggaran penjualan……….14

5. prinsip-prinsip anggaran………..14

6. proses penualan………15

7. jenis penjualan barang……….18

8. unit organisasi sistem penjualan barang………..18

9. dokumen yang digunakan………19

10. uraian prosedur………19

C. pandangan terhadap proses penjualan………25

1.1. penjualan………..25

1.1.1. pengertian penjualan………25

1.1.3. faktor yang mempengaruhi

penjualan………..27

1.1.4. fungsi dan tujuan penjualan……….28

iii 1.2. volume penjualan……….28

1.3. laba………...29

1.3.1. pengertian laba……….29

1.3.2. jenis-jenis laba……….29

1.3.3. klasifikasi laba……….30

1.3.4. faktor-faktor yang mempengaruhi laba………30

1.3.5. konsep laba………..31

1.4. hubungan volume penjualan dengan peningkatan laba bersih……….31

1.5. kerangka pemikiran………..32

1.6. hipotesis………...34

D. contoh kasus………...35

1. pt. nusantara………..35

2. pt. xyz (sistem informasi penjualan dan pemasaran) ………...36

3. pt. sukar maju………36

4. galeri vcd………..38

5. pt. mustika ratu……….42

BAB III Penutup………..48

A. kesimpulan……….48

B. saran………...48

BAB I PENDAHULUAN

A. Latar Belakang

Pemasaran atau penjualan secara mudahnya adalah kegiatan memasarkan barang atau jasa umumnya kepada masyarakat dan khususnya kepada pembeli potensial. Dalam praktiknya, pemasaran dijalankan dengan kedua cara yaitu ilmu dan seni. Untuk mencapai efesiensi yang maksimum, manajer penjualan harus merencanakan pendayagunaan sumber daya yang ada dalam wewenangnya. Perencanaan dibuat agar sumber daya manusia, dana, perlengkapan, dan waktu yang ada dapat didayagunakan dengan sebaik-baiknya. Penjualan merupakan suatu kegiatan yang dimulai ketika suatu produk telah jadi. Manajemen penjualan adalah suatu proses perencanaan, pengorganisasian, implementasi, pengedalian terhadap aktifitas kegiatan menjual yang dilakukan oleh perusahaan melalui tenaga penjualan. Manajemen penjualan termaksud kegiatan penarikan, pemilihan, perlengkapan, penegasan, penentuan rute, supervise, pembayaran dan pemotivasian serta pengembang kemampuan yang diberikan kepada tenaga penjual.

B. Rumusan Masalah

1. Membuat diagram skema real 2. Tujuan dan proses penjualan 3. Pandangan terhadap proses penjualan 4. Contoh kasus

Tujuan dengan pembuatan makalah ini adalah mahasiswa diharapkan mengerti dan memahami lebih lanjut tentang “Proses Penjualan”, pentingnya proses penjualan, peran proses penjualan dan persepsi salah terhadap penjualan. Diharapkan dengan adanya makalah ini mahasiswa ?ias memahami asfek-asfek yang ada di dalam proses penjualan.

1

BAB II PEMBAHASAN

A. MEMBUAT DIAGRAM SKEMA REAL

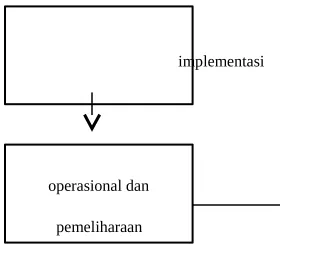

1. Proses Desain Database

perencanaan

analisis persyaratan

pembuatan model terjadi disini

desain

implementasi

operasional dan pemeliharaan

2 Gambar Diagram diatas memperlihatkan enam langkah dasar dalam mendesain database.

Tahap pertama terdiri dari perencanaan awal untuk menetapkan kebutuhan dan kelayakan pengembangan sistem baru. Tahap ini mencakup penilaian awal mengenai proposal kelayakan teknologi dan ekonomi. Tahap kedua mencakup identifikasi kebutuhan informasi para pemakai, menetapkan lingkup sistem baru yang diajukan, serta menggunakan informasi yang berkaitan dengan perkiraan jumlah pemakai dan volume transaksi, untuk membantu Anda membuat keputusan awal mengenai persyaratan hardware dan software. Tahap ketiga mencakup pengembangan berbagai skema berbeda untuk sistem yang baru, pada tingkat konseptual, eksternal, dan internal.

Tahap keempat mencakup penerjemahan skema tingkat internal ke struktur database sesungguhnya, yang akan diimplementasikan ke dalam sistem yang baru tersebut. lni juga merupakan tahap pengembangan aplikasi baru.

Tahap kelima, (implementasi) mencakup seluruh aktivitas yang berhubungan dengan mentransfer data dari sistem sebelumnya ke database SIA yang baru, menguji sistem yang baru, dan melatih para pegawai mengenai cara penggunaarmya.

Tahap keenam, atau tahap terakhir berkaitan dengan penggunaan dan pemeliharaan sistem yang baru. Tahap ini mencakup pengawasan yang hati-hati atas kinerja sistem baru dan kepuasan pemakai, untuk menetapkan kebutuhan untuk meningkatkan dan memodifikasi sistem.

3 2. Diagram Hubungan Entitas ( Entity Relationship Diagram )

Diagram hubungan-entitas (entity-relationship) merupakan suatu teknik grafis yang menggambarkan skema database. Disebut sebagai diagram E-R karena diagram tersebut menunjukkan berbagai entitas yang dimodelkan, serta hubungan antar-entitas tersebut. Entitas (entity) adalah segala sesuatu yang informasinya ingin dikumpulkan dan disimpan oleh organisasi. Di dalam diagram E-R, entitas muncul dalam bentuk persegi panjang, sedangkan hubungan antar-entitas diwakili oleh bentuk wajik.

Entity Attribute Relationship

Weak Multivalued Weak Entity Attribute Relationship

Sebagai contoh, diagram E-R di bagian atas Gambar memperlihatkan bahwa sehagian besar organisasi mengumpulkan dan memelihara informasi mengenai transaksi bisnisnya seperti pesanan pelanggan, penjualan, serta penerimaan tunai/kas. Diagram di bagian bawah gambar tersebut memperlihatkan bahwa diagram E-R dapat dibuat untuk tujuan apa pun, seperti untuk membuat model komponen-komponen yang penting dalam olah raga.

Pesanan Mengarah Penjualan Mengarah Penerimaan Pelanggan ke ke Kas

Seperti yang diperlihatkan di dalam Gambar Diagram Diatas, diagram E-R dapat terdiri dari berbagai jenis entitas dan hubungan antar-entitas. Oleh sebab itu, langkah yang penting dalam mendesain database termasuk pula proses memutuskan entitas mana yang perlu dibuat modelnya. Model data REA(Resource Event Agent) dipergunakan tuntuk mengambil keputusan mengenai hal semacam ini.

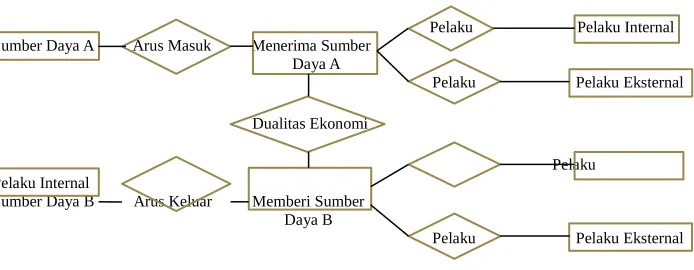

4 3. Pola Dasar REA ( Basic REA Template )

Model data REA menetapkan pola dasar tentang bagaimana ketiga jenis entitas (sumber daya, kegiatan, dan pelaku) seharusnya berhubungan satu sama lain. Gambar DD-4 menyajikan pola dasar ini.

Setiap entitas kegiatan dihubungkan ke sebuah entitas sumber daya. Kegiatan, seperti penjualan barang dagangan, yang mengubah jumlah suatu sumber daya dihubungkan ke sumber daya itu sendiri melalui hubungan yang disebut dengan hubungan arus barang (stock flow relationship).

Kegiatan lainnya, seperti menerima pesanan pelanggan, yang mewakili komitmen di masa mendatang, dihubungkan ke sumber daya melalui hubungan cadangan (reserve relationship). Setiap entitas kegiatan juga dihubungkan dengan dua entitas pelaku. Pelaku internal adalah pegawai yang bertanggung jawab atas sumber daya yang dipengaruhi oleh kegiatan tersebut; pelaku eksternal adalah pihak luar dalam transaksi tersebut.

Gambar Diagram

Pelaku Pelaku Internal Sumber Daya A Arus Masuk Menerima Sumber

Daya A

Pelaku Pelaku Eksternal Dualitas Ekonomi

Pelaku Pelaku Internal

Sumber Daya B Arus Keluar Memberi Sumber Daya B

5

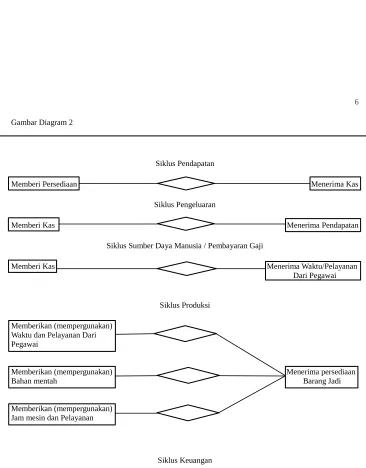

4.

REA dan Kegiatan Pertukaran EkonomiGambar Diagram 1

Pelaku Pelaku Internal Sumber Daya A Arus Masuk Menerima Sumber

Daya A

Pelaku Pelaku Eksternal Dualitas Ekonomi

Pelaku Pelaku Internal

Sumber Daya B Arus Keluar Memberi Sumber Daya B

Pelaku Pelaku Eksternal

6

Gambar Diagram 2

Siklus Pendapatan

Memberi Persediaan Menerima Kas Siklus Pengeluaran

Memberi Kas Menerima Pendapatan Siklus Sumber Daya Manusia / Pembayaran Gaji

Memberi Kas Menerima Waktu/Pelayanan Dari Pegawai

Siklus Produksi Memberikan (mempergunakan)

Waktu dan Pelayanan Dari Pegawai

Memberikan (mempergunakan) Menerima persediaan Bahan mentah Barang Jadi

Memberikan (mempergunakan) Jam mesin dan Pelayanan

Memberi Kas Menerima Kas

Bahkan, Gambar Diagram 2 memperlihatkan bahwa setiap siklus akuntansi dapat dideskripisikan berdasarkan hubungan dualitas memberi-dan-menerima semacam ini.

Gambar Diagram 1 dan Diagram 2 memperlihatkan bahwa model data REA dapat ditunjukkan dengan menggunakan diagram E-R.

7 5. Pengertian Kardinalitas dalam REA

Apa Kardinalitas itu? Entitas yang mewakili kelas atau rangkaian objek. Contohnya, entitas pelanggan mewakili seluruh pelanggan organisasi, sedangkan entitas penjualan mewakili seluruh transaksi penjualan yang terjadi selama periode fiskal yang berjalan. Setiap individu pelanggan atau transaksi penjualan mewakili sebuah perumpamaan khusus entitas pelanggan dan penjualan.

1st Entity Type 2nd Entity Type

X X

X X 1 : 1 - Relationship

X X

X X

X X 1 : n - Relationship

X X

X X

X X n : m - Relationship

Kardinalitas menunjukkan bagaimana perumpamaan dalam satu entitas dapat dihubungkan ke perumpamaan tertentu dalam entitas lainnya. Contohnya, kardinalitas menunjukkan berapa banyak transaksi penjualan yang dapat dihubungkan ke setiap individu pelanggan, dan sebaliknya, berapa banyak pelanggan yang dapat dihubungkan ke setiap transaksi penjualan.

Di dalam database relasional, setiap entitas adalah tabel, dan setiap perumpamaan adalah baris dalam tabel tersebut. Oleh sebab itu, di dalam database relasional, kardinalitas menunjukkan berapa banyak baris di dalam satu tabel yang dapat dihubungkan ke setiap baris di dalam tabel lainnya.

8 6. Jenis Hubungan Dalam Entitas

Tiga jenis hubungan. Terdapat kemungkinan tiga jenis dasar hubungan antar-entitas, tergantung dari kardinalitas maksimum yang berhubungan dengan setiap entitas.

1st Entity Type 2nd Entity Type

X X

X X 1 : 1 - Relationship

X X

X X

X X 1 : n - Relationship

X X

X X

X X n : m - Relationship

X X

2. Hubungan satu-ke-banyak (one-to-many relationship) (1:N) terjadi saat kardinalitas maksimum dari suatu entitas dalam hubungan adalah 1 dan kardinalitas maksimum entitas lainnya dalam hubungan tersebut adalah N (lihat Gambar DD-7, Panel B dan C).

3. Hubungan banyak-ke-banyak (many-to-many relationship) (M:N) terjadi saat kardinalitas maksimum kedua entitas dalam suatu hubungan adalah N (Gambar DD-7, Panel D).

9

Panel A : Hubungan Satu-ke-Satu (one-to-one) (1:1)

Penjualan Penerimaan Kas

Panel B : Hubungan Satu-ke-Bnyak (one-to-many) (1:n)

Penjualan Penerimaan Kas

Panel C : Hubungan Satu-ke-Banyak (one-to-many) (1:n)

Penjualan Penerimaan Kas

Panel D : Hubungan Banyak-ke-Banyak (many-to-many) (m:n)

10 B. TUJUAN DAN PROSES PENJUALAN

I. Tujuan dan Proses Penjualan

Promosi pada hakekatnya adalah suatu komunikasi pemasaran, artinya aktifitas pemasaran yang berusaha menyebarkan informasi, mempengaruhi/membujuk, dan atau mengingatkan pasar sasaran atas perusahaan dan produknya agar bersedia menerima, membeli dan loyal padaproduk yang ditawarkan perusahaan yang bersangkutan, Tjiptono (2001 : 219). Sementara Sistaningrum (2002 : 98) mengungkapkan arti promosi adalah suatu upaya atau kegiatan perusahaan dalam mempengaruhi ”konsumen aktual” maupun ”konsumen potensial” agar mereka mau melakukan pembelian terhadap produk yang ditawarkan, saat ini atau dimasa yang akan datang. Konsumen aktual adalah konsumen yang langsung membeli produk yang ditawarkan pada saat atau sesaat setelah promosi produk tersebut dilancarkan perusahaan. Dan konsumen potensial adalah konsumen yang berminat melakukan pembelian terhadap produk yang ditawarkan perusahaan dimasa yang akan datang.

Adapun tujuan dari pada perusahaan melakukan promosi menurut Tjiptono (2001 : 221) adalah menginformasikan (informing), mempengaruhi dan membujuk (persuading) serta mengingatkan (reminding) pelangggan tentang perusahaan dan bauran pemasarannya. Sistaningrum (2002 : 98) menjelaskan tujuan promosi adalah empat hal, yaitu memperkenalkan diri, membujuk, modifikasi dan membentuk tingkah laku serta mengingatkan kembali tentang produk dan perusahaan yang bersangkutan.

Pada prinsipnya antara keduanya adalah sama, yaitu sama-sama menjelaskan bila produk masih baru maka perlu memperkenalkan atau menginformasikan kepada konsumen bahwa saat ini ada produk baru yang tidak kalah dengan produk yang lama. Setelah konsumen mengetahui produk yang baru, diharapkan konsumen akan terpengaruh dan terbujuk sehingga beralih ke produk tersebut. Dan pada akhirnya, perusahaan hanya sekedar mengingatkan bahwa produk tersebut tetap bagus untuk dikonsumsi. Hal ini dilakukan karena banyaknya serangan yang datang dari para pesaing.

Dalam melakukan promosi agar dapat efektif perlu adanya bauran promosi, yaitu kombinasi yang optimal bagi berbagai jenis kegiatan atau pemilihan jenis kegiatan promosi yang paling efektif dalam meningkatkan penjualan. Ada empat jenis kegiatan promosi, antara lain : (Kotler, 2001:98-100)

2. Penjualan Tatap Muka (Personal Selling), yaitu bentuk promosi secara personal dengan presentasi lisan dalam suatu percakapan dengan calon pembeli yang ditujukan untuk merangsang pembelian

3. Publisitas (Publisity), yaitu suatu bentuk promosi non personal mengenai, pelayanan atau kesatuan usaha tertentu dengan jalan mengulas informasi/berita tentangnya (pada umumnya bersifat ilmiah

11 4. Promosi Penjualan (Sales promotion), yaitu suatu bentuk promosi diluar ketiga

bentuk diatas yang ditujukan untuk merangsang pembeliaN

5. Pemasaran Langsung (Direct marketing), yaitu suatu bentuk penjualan perorangan secara langsung ditujukan untuk mempengaruhi pembelian konsumen.

Promosi penjualan yang dilakukan oleh penjual dapat dikelompokkan berdasar tujuan yang ingin dicapai. Pengelompokan tersebut adalah sebagai berikut :

1. Customer promotion, yaitu promosi yang bertujuan untuk mendorong atau merangsang pelanggan untuk membeli

2. Trade promotion, yaitu promosi penjualan yang bertujuan untuk merangsang atau mendorong pedagang grosir, pengecer, eksportir dan importir untuk memperdagangkan barang / jasa dari sponsor.

3. Sales-force promotion, yaitu promosi penjualan yang bertujuan untuk memotivasi armada penjualan.

4. Business promotion, yaitu promosi penjualan yang bertujuan untuk memperoleh pelanggan baru, mempertahankan kontrak hubungan dengan pelanggan, memperkenalkan produk baru, menjual lebih banyak kepada pelanggan lama dan

mendidik pelanggan.

Namun yang jelas apapun jenis kebutuhan yang akan diprogramkan untuk dipengaruhi, tetap pada perencanaan bagaimana agar perusahaan tetap eksis dan berkembang. Apalagi jika perusahaan tersebut mempunyai lini produk lebih dari satu macam.

Ada 3 gagasan utama dalam perencanaan bisnis yang dikemukakan oleh Kotler-AB. Susanto (2000 : 80) 1

1. Bahwa bisnis perusahaan seharusnya seperti ” Portofolio Investment ”, yaitu perlu diputuskan bisnis mana yang dapat dikembangkan, dipertahankan, dikurangi atau bahkan mungkin dihentikan. Karena tiap bisnis memiliki keuntungan masing-masing dan sumber daya perusahaan harus dikelola sesuai dengan potensi yang menguntungkan.

dengan mengandalkan penjualan dan keuntungan yang telah dicapai pada tahun sebelumnya sebagai panduan.

3. Strategi. Perusahaan harus memiliki dan menetapkan rencana kerja untuk mencapai sasaran jangka panjang dengan melihat posisi industri (lihat Identifikasi Pesaing), sasaran, peluang keahlian serta sumber daya perusahaan.

12 Di samping tiga gagasan utama di atas, perlu pula dilakukan analisa atau pendekatan-pendekatan untuk menanggapi adanya perubahan-perubahan pada kondisi pasar yang bisa berdampak pada faktor biaya, Tjiptono (2000 : 7- 8).

Sehingga dengan melakukan analisa dapat dilakukan antisipasi agar tidak keluar biaya yang tidak terkontrol yang dapat mempengaruhi kebijakan perusahaan.

II. Tujuan Departemen Penjualan

Jika arah umum untuk portfolio produk telah ditetapkan, tahap berikutnyaadalah menjabarkan tujuan-tujuan perusahaan kedalam tujuan-tujuandepartemen penjualan. Dengan kata lain, tujuan perusahaan yang

berupa pertumbuhan penjualan, laba, pangsa pasar dan arus kas harus dijabarkan kedalam tujuan-tujuan yang lebih spesifik bagi departemen penjualan danangkatan penjualan. Pangsa pasar yang meningkat tercermin dalam kuota penjualan khusus yang hendak dicapai oleh angkatan penjualan dengan mendorong produk- produk berharga tinggi, menciptakan transaksi yang besar dan memotongharga daftar.

III. Perumusan Strategi memerlukan strategi untuk mendapatkan rencana tindakanyang akan dipakai dalam persaingan guna memperoleh posisi pasar. Kadang-kadang strategi disusun menyangkut sebuah konsep, seperti kecepatan, yaitu perusahaan menekankan pada kecepatan penghantaran atau kecepatan memperkenalkan produk baru kepada pasar. Sedangkan perusahaan lain dapat memilih pasar yang “meluap” dengan sejumlah besar wiraniaga atau kampanye

periklanan yang sangat padat. Perusahaan-perusahaan dapat memperoleh pangsa pasar lebih besar jika dapat meredam pesaing dengan :

1. Membuka saluran baru,

2. Menawarkan produk yang lebih sempurna, dan

Rencana yang lebih mendetail untuk pengalokasian dan pemanfaatansecara khusus sumber-sumber keuangan serta personalia

13 Sebagai contoh, anggaplah sebuah perusahaan sedang menggunakan

strategi penjualan tentang ekspansi pasar untuk membuka transaksi-transaksi baru.Salah satu taktik yang dianggap efektif dalam situasi ini adalah mempersiapkan persaingan di antara orang-orang kantor penjualan. Jika salah satu anggota daritim penjualan itu tidak berhasil memperoleh transaksi atau pesanan,

manajer penjualan dapat menawarkannya kepada yang lain sebagai tugas yangmenantang.Cara kebersamaan seperti itu dapat menciptakan persaingan yang akrab diantara para wiraniaga dan memberikan peluang untuk berlatih mengajar jika wiraniagayang sukses menjelaskan kepada kelompok tentang bagaimana transakasitersebut diperoleh. Meskipun sulit mengajarkan taktik-taktik penjualan di klas

(biasanya “tipuan dagang” ini dipelajari di pekerjaan) karena adanya perbedaan perbedaan dalam produk dan lingkungan kerja, tetapi manajer penjualan mempunyai beberapa strategi penjualan yang harus ditempuh.

IV. Penentuan Anggaran Penjualan

Anggaran sangat penting untuk kegiatan-kegiatan perencanaan keuangan dari manajer penjualan. Manajer berharap dapat mencapai tujuan penjualan tertentu,dan anggaran digunakan untuk mengarahkan pengeluaran uang dalam mencapaitujuan tersebut.Pada pokoknya, anggaran penjualan itu merupakan suatu catatan tentang

pengeluaran-pengeluaran terencana yang disusun menurut basis tahunan ; biasanya pengeluaran-pengeluaran-pengeluaran-pengeluaran i tu dipecah lagi secara bulanan dan penyempurnaan atau revisinya dilakukan secara kuartalan ata u tengah tahunan.Manajer perlu mengambil keputusan bagaimana sumber-sumber dan upaya departemennya harus dialokasikan. Adapun dua fungsi dasar dari anggaran penjualan adalah :

1. Sebagai Alat Perencanaan

Di sini anggaran penjualan menjadi pedoman untuk menjalankan kegiatan kegiatan guna mencapai tujuan penjualan. Prioritas dapat ditetapkan dalam bentuk tujuan penjualan dan produktivitas penjualan untuk berbagai sub

divisi seperti produk dan tertorial. Dalam penyusun ananggaran penjualan manajer berusaha merencanakan alokasi sumber-sumber baik fisik, keuangan maupun manusia ke berbagai kegiatan yang harus dilaksanakan.

2. Sebagai Alat Pengendalian

Untuk mengevaluasi dan mengendalikan fungsi penjualan secara

efektif, perlu ditetapkan standar unjuk kerja tertentu. Dalam anggaran penjualan terdapat pendapatan dan pengeluaran penjualan yang dapat dijadikan standar sehingga merupakan pembanding dan penunjuk evaluasi bagiunjuk kerja riil. Jika dijumpai adanya penyimpangan, maka tindakan koreksi dan supervisi dapat dilakukan.

Anggaran penjualan harus memberikan ditail baik penjualan maupun pengeluaran-pengeluaran/biaya untuk semua dimensi penting dari kegiatan penjualan. Dimensi-dimensi tersebut harus diringkas ke dalam apa yang disebut pusat-pusat tanggung jawab.

14

Pusat Tanggung Jawab

Pusat tanggung jawab merupakan suatu bagian dari organisasi yang mempunyai tanggung jawab tertentu. Di bidang penjualan pusat-pusat ini secara khusus berkaitan dengan produk, kelompok pembeli, atau territorial tertentu. Tentu saja, bagian penjualan yang ada merupakan pusat tanggung jawab, tetapi dalam organisasi yang besar bagian tersebut umumnya dipecah ke dalam unit-unit yang lebih kecil. Sebagai

contoh, pusat tanggung jawab regional dapat dibentuk untuk mencakup daerah-daerah geografis tertentu. Satu orang manajer harus bertanggung jawab untuk perencanaan dan pengendalian setiap pusat. Kemudian ia membuat pertanggungjawaban atas unit tersebut dalam mencapai tujuan. Anggaran penjualan perlu disusun untuk masing-masing pusat, bermula dari subdivisi yang terkecil dan sampai ke bagian yang lebih besar. Sifat

yang pasti dari anggaran untuk berbagai pusat bergantung pada apa yangmenjadi tanggung jawab manajer. Dalam hal ini pusat-pusat dapat digolongkan ke dalam beberapa jenis yang masing-masing tentu memilki kebaikan dan keburukan.Jenis pusat-pusat tersebut adalah :

1. Pusat pendapatan (revenue center) 2. Pusat biaya (cost center) 3. Pusat laba (profit center)

VI. Proses Penjualan

Secara umum definisi penjualan dapat diartikan sebagai sebuah usaha atau langkah konkrit yang dilakukan untuk memindahkan suatu produk, baik itu berupa barang ataupun jasa, dari produsen kepada konsumen sebagai sasarannya.Tujuan utama penjualan yaitu mendatangkan keuntungan atau laba dari produk ataupun barang yang dihasilkan produsennya dengan pengelolaan yang baik. Dalam pelaksanaannya, penjualan sendiri tak akan dapat dilakukan tanpa adanya pelaku yng bekerja didalamnya seperti agen, pedagang dan tenaga pemasaran.

Tujuan Proses Penjualan :

15 Alur Proses Penjualan :

i. Pada level 0

Pada Data Flow Diagram level 0 ini terdapat 4 proses, antara lain :

Proses 1.0 yaitu proses pengecekan barang, harga dan jumlah. Daftar barang, harga dan jumlah yang diberikan oleh supplier di cek terlebih dahulu, untuk disesuaikan dengan jumlah barang yang ada, kemudian di simpan di dalam suatu file yaitu file barang.

Proses 2.0 yaitu proses pencatatan barang, harga dan jumlah. Di dalam proses ini dilakukan kegiatan pencatatan nama barang, harga jual barang, dan jumlah barang yang tersedia. Setelah dicatat, data disimpan dalam file barang.

Proses 3.0 yaitu proses transaksi penjualan barang. Di dalam proses ini data penjualan barang yang berupa nama barang yang terjual, jumlah barang dan total penjualan barang akan diolah sehingga

menghasilkan bukti transaksi yang akan diberikan kepada customer. Kemudian data dari seluruh transaksi penjualan akan diberikan ke proses 4.0 untuk dibuat laporannya.

oses 4.0 yaitu proses pembuatan laporan. Seluruh data transaksi penjualan dan data barang, harga dan jumlah kemudian diolah untuk dibuat laporannya. Laporan yang dihasilkan berupa laporan penjualan barang supplier yang akan diberikan kepada supplier dan laporan keseluruhan yang akan diberikan kepada pemilik.

Data Flow Diagram akan diperlihatkan lebih jelas pada level 1. DFD level 1 ini menjelaskan proses 4.0 secara lebih jelas. File barang yang berisi data barang, harga dan jumlah dimasukkan ke dalam proses

Proses 4.1 yaitu proses pembuatan laporan data barang supplier. Oleh proses 4.1 data tersebut diolah dan dihasilkan laporan data barang supplier yang kemudian diberikan kepada proses 4.5. File transaksi kemudian dimasukkan ke dalam proses selanjutnya

Proses 4.2 yaitu proses pengumpulan data transaksi penjualan. Di dalam proses ini data transaksi dikumpulkan untuk kemudian dimasukkan ke dalam proses

Proses 4.3. Data transaksi disortir berdasarkan kode suppliernya. Setelah dipisahkan, data disimpan di dalam file penjualan barang supplier. Kemudian data penjualan barang supplier diberikan kepada

Proses 4.4 yaitu proses pembuatan laporan penjualan barang supplier. Sedangkan data transaksi keseluruhan yang tidak dipisahkan berdasarkan kode suppliernya diberikan kepada

Proses 4.5. Data penjualan barang supplier yang berasal dari proses 4.3 kemudian diproses oleh proses 4.4 untuk menghasilkan laporan penjualan supplier yang akan diberikan kepada supplier. Laporan data barang supplier yang dihasilkan oleh proses 4.1 dan data transaksi penjualan barang yang dihasilkan oleh proses 4.3 kemudian dikumpulkan dan diolah oleh proses 4.5. Dan oleh proses 4.5 dihasilkan laporan keseluruhan yang akan diberikan kepada pemilik

VII. Jenis Penjualan barang

Terdapat beberapa cara dalam menjual. Untuk itu sistem yang diaplikasikan disesuaikan dengan operasi dilapangan. Dalam pembahahan ini saya membahas pada sebuah perusahaan dagang yang teridentifikasi beberapa jenis Penjualan di Perusahaan ini yaitu ;

Penjualan Langsung yaitu penjualan dengan mengambil barang dari supplier dan langsung dikirim ke customer.

Penjualan Stock Gudang yaitu penjualan barang dari stock yang telah tersedia di gudang

Penjualan Kombinasi ( langsung + Stock ) yaitu penjualan dengan mengambil barang sebagian dari supplier dan sebagian daris stock yang tersedia di gudang.

VIII. Unit Organisasi Sistem Penjualan Barang

Prosedur penjualan melibatkan beberapa bagian dalam perusahaan dengan maksud agar transaksi penjualan yang terjadi dapat diawasi dengan baik.

Terdapat 8 (Delapan) unit organisasi yang diperlukan dalam sistem penjualan dan pembelian yaitu :

1) Bagian Order Penjualan 2) Bagian Otorita Kredit 3) Bagian Billing/Piutang 4) Bagian Stock & Delivery 5) Bagian Buku Besar 6) Bagian Pembelian 7) Bagian Gudang

18 IX. Dokumen yang digunakan

a) Penawaran Harga (PH)

b) Order Form (OF)

c) Memo

d) Purcahse Order (PO)

e) Surat Pengantar Supplier (SPS)

f) Berita Acara Penerimaan

g) Delivery Order / Surat Pengantar / Surat Jalan (DO/SP/SJ)

a. Tembusan pengiriman

b. Tembusan langganan

c. Arsip bagian delivery

h) Surat Perintah/permintaan Pengeluaran barang (SPB)

i) Invoice/Faktur

a. Invoice

b. Tembusan Piutang

c. Tembusan Jurnal

d. Arsip di bagian order penjualan

j) Faktur Pajak

a. Faktur Pajak

b. Arsip

c. Extra Copy

k) Kwitansi

X. Uraian Prosedur

1) Bagian Order Penjualan / Sales/ Marketing

19

b. Memverikasi order langganan mencakup data pelanggan secara lengkap termasuk alamat penyerahan barang yang diinginkan customer, Quantity, dan merawat validasi data tersebut melalui workstation yang ada pada bagian penerimaan order untuk mengecek pemenuhan order, meliputi nama product, nomor surat pesanan atau pemesan, harga, tanggal penyerahan barang, dll.

c. Mencatat order langganan ke sistem komputer dan menerbitkan dokumen order penjualan. Dokumen ini selanjutnya berfungsi sebagai surat permintaan pengadaan barang (stock request). Bila barang yang dipesan tidak tersedia atau persediaan di gudang tidak mencukupi, maka akan direkam sebagai back order. (order yang belum terpenuhi). Order penjualan di print out melalui printer di bagian penerimaan order.

d. Membawa dokumen order penjualan ke bagian otorita kredit untuk mendapat persetujuan penjualan kredit. Bila Customer tetap dapat langsung ke bagian Stock & Delivery.

e. Mengadakan contact dengan pelanggan mengenai pemenuhan order.

2) Bagian Kredit

a. Menerima dokumen order penjualan dari bagian penerimaan order

b. Memeriksa status langanan melalui workstation yang ada di bagian otorita kredit

d. Menyerahkan kembali dokumen order penjualan yang sudah di verifikasi dan ditandatangani, dan diteruskan ke bagian Stock & Delivery.

e. Menerima faktur lembar ke-1, Faktur Pajak lembar ke satu dan Delivery Order lembar ke-1 yang telah diverifikasi oleh oleh langganan dan mengarsipnya urut tanggal.

20 3) Bagian Stock & Delivery

a. Menerima Oder Penjualan yang telah ditandatangani bagian otorita kredit dari bagian order penjualan.

b. Menyiapkan Dokumen pengiriman berdasarkan order penjualan. Bila barang tidak tidak tersedia di gudang meneruskan order penjualan ke bagian pembelian barang dagang.

c. Mencatat pembelian, berdasarkan surat jalan yang ditandatangani oleh sopir untuk barang yang langsung dijual atau Surat Jalan supplier yang ditandatangani oleh bagian gudang untuk barang yang masuk ke gudang.

d. Membuat Delivery Order untuk order penjualan yang telah mendapat otorisasi dari bagian otorita kredit.

e. Membuat surat perintah/permintaan/Bon pengeluaran barang, untuk penjualan yang mengambil barang di gudang. Atau meminta PO/Memo untuk mengambil barang di supplier dari bagian pembelian barang dagang.

g. Menerima Deliveri order lembar 1 & 2 yang telah ditanda tangani/diverifikasi oleh Langganan.

h. Menerbitkan listing delivery order dan diserahkan ke bagian pembuat invoice.

4) Bagian Gudang

a. Menerima Perintah/Permintaan Barang

b. Menyediakan barang sesuai dengan Surat perintah/permintaan/Bon pengeluaran barang (Deliveri Order tidak boleh digunakan untuk pengeluaran barang karena tidak semua penjualan menggunakan barang yang ada di gudang)

c. Mengembalikan Perintah/Permintaan/Bon pengeluaran barang kepada sopir untuk ditandatangani dan meminta copynya setelah ditandatangi.

21 d. Mencatat Pengeluaran Pada Kartu Persediaan

5) Bagian Transportasi (Sopir)

Penjualan langsung (Barang langsung dari Supplier)

a. Menerima PO/Memo, Delivery Order dari bagian Stock & Delivery

b. Meminta barang ke supplier menggunakan PO/Memo

c. Menerima surat Jalan/Surat Pengantar Supplier

d. Memeriksa kesesuaian barang yang diserahkan oleh supplier dengan memo/Po/Surat Jalan Supplier

e. Menanda tangani Surat Jalan Supplier dan meminta copynya.

g. Menyerahkan Delivery Order kepada Customer untuk ditanda tangani.

h. Meminta Lembar Delivery Order lembar 1 & 2 yang sudah ditanda tangani

i. Menyerahkan Delivery Order lembar 1 & 2 kepada Invoice (melalui Kurir)

j. Menyerahkan Copy Surat Jalan/Surat Pengantar Supplier yang telah ditanda tangani ke bagian Stock. & Delivery (melalui Kurir)

6) Penjualan Barang Dari Stock Gudang

a. Menerima Surat Perintah/Permintaan pengeluaran Barang, Delivery Order

b. Meminta barang ke gudang dengan meyerahkan Surat Perintah/Permintaan Pengeluaran Barang.

c. Memeriksa kesesuaian barang yang diserahkan oleh bagian gudang

d. Menanda tangani Surat Perintah/Permintaan barang dan meminta copynya kepada bagian gudang.

22 e. Menyerahkan barang kepada customer

f. Menyerahkan Delivery Order kepada Customer untuk ditanda tangani.

g. Meminta Delivery Order lembar 1 & 2 yang sudah ditanda tangani

i. Menyerahkan Surat Perintah Pengeluaran barang yang telah ditandatangi ke bagian Stock & Delivery (melalui Kurir).

7) Bagian Invoice/Faktur

a. Menerbitkan Faktur berdasarkan data delivery order yang telah di entry oleh bagian stock & delivery. Pembuatan faktur ini cukup dengan memasukan nomor order penjualan yang sudah direkam file server

b. Menerbitkan faktur pajak.

c. Menerbitkan listing penjualan harian

d. Mendistribusikan Dokumen

1. Invoice/Faktur, Faktur Pajak lembar 1, Deliveri Order lembar ke-1 ke bagian Kredit

2. Tembusan Penjualan ke pemegang buku piutang

3. Tembusan Jurnal, Faktur Pajak lembar ke-2, Faktur Pajak Lembar ke-2 Ke bagian buku besar

4. Mengarsip Invoice lembar ke-4, Delivery order lembar ke-2, faktur pajak lembar Extra Copy.

8) Bagian Administrasi Keuangan

Bagian administrasi keuangan adalah bagian yang menjalankan fungsi akuntansi yang bertanggung jawab mencatat transaksi keuangan dan menyusun laporan keuangan. Bagian administrasi keuangan yang berhubungan dengan system penjualan adalah :

23 1. Bagian piutang

a. Menerima faktur lembar ke-2 & 3 dari bagian Invoice

c. Mengarsip lembaran faktur lembar ke-2 urut tanggal

d. Mengumpulkan faktur lembar ke-3 dalam suatu periode harian

e. Menyerahkan satu kumpulan (batch) dari faktur lembar ke-3 bersama batch control sheet bersangkutan ke bagian buku besar.

f. Membuat surat penagihan

2. Bagian buku besar

a. Menerima copy list penjualan harian yang dilampirkan copy faktur (tembusan Jurnal) dan Delivery Order lebar ke- 2 yang telah diverifikasi oleh penerima barang.

b. Menerima copy Faktur Pajak.

c. Mencatat Jurnal transaksi Penjualan

3. Bagian Jurnal Pembelian

a. Menerima Copy Po dari bagian pembelian

b. Menerima bukti penerimaan barang dari bagian penerimaan

c. Mencatat Jurnal transaksi yang menyebabkan timbulnya utang

Bagian IT tidak melakukan fungsi pemasukan data karena semua input telah dimasukan melalui terminal masing-masing bagian. Yang dilakukan oleh bagian ini adalah mengendalikan arus informasi dan mengevaluasi laporan-laporan yang dihasilkan oleh sistem informasi yang selanjutnya diserahkan ke bagian yang berwenang untuk dapat menentukan tindakan apa yang perlu dilakukan.

Bagian IT memberikan support terhadap berjalannya arus informasi dengan baik, pengendalian proses, pemilihan teknologi dll.

Jumlah personal untuk mengisi bagian-bagian tersebut diatas sangat tergantung pada kebutuhan dimana ada bagian yang dapat digabung sehingga beberapa bagian ditanggani oleh seorang personil dan sebaliknya ada bagian yang harus dimekarkan sehingga satu bagian diisi oleh beberapa personal. Arus dokumen disesuaikan dengan bagian yang ada.

C. PANDANGAN TERHADAP PROSES PENJUALAN

I.I. Penjualan

I.I.I. Pengertian Penjualan

Penjualan merupakan salah satu fungsi pemasaran yang sangat penting dan menentukan bagi perusahan dalam mencapai sebuah tujuan perusahan yaitu memperoleh laba untuk menjaga kelangsungan hidup perusahaan. Beberapa para ahli mengemukakan tentang deinisi penjualan antara lain :

Menurut M. Narafin (2006:60), bahwa :

“Penjualan adalah proses menjual, padahal yang dimaksud penjualan dalam laporan laba-rugi adalah hasil menjual atau hasil penualan (sales) atau jualan”.

Adapun menurut Warren Reeve Fees yang diterjemahkan oleh Aria Faramita dan kawan-kawan, (2006:300), bahwa :

“Penjualan adalah jumlah yang dibebankan kepada pelanggan untuk barang dagang yang dijual, baik secara tunai maupun kredit”.

Sedangkan menurut Kusnadi (2009:19), menjelaskan bahwa :

“Penjualan (sales) adalah sejumlah uang yang dibebankan kepada pembeli atas barang atau jasa yang dijual”.

Dari penjelasan diatas dapat disimpukan bahwa penjualan adalah suatu proses pembuatan dan cara untuk mempengaruhi pribadi agar terjadi pembelian (penyerahan) barang atau jasa yang ditawarkan berdasarkan harga yang telah disepakati oleh kedua belah pihak yang terkait baik dibayar secara tunai maupun kredit.

Menurut Basu Swasta dalam buku “Manajemen Penjualan“ terdapat beberapa jenis penjualan yang biasa dikenal dalam masyarakat diantaranya adalah:

1. Trade Selling

Penjualan yang terjadi bilamana produsen dan pedagang besar memperhasilkan pengecer untuk berusaha memperbaiki distribusi produk mereka. Hal ini melibatkan kegiatan promosi perdagangan, persediaan dan produk yang baru, jadi titik beratnya adalah para penjual melalui penyalur bukan pada penjualan ke pembeli akhir. 2. Missionary Selling

Penjualan berusaha ditingkatkan dengan mendorong pembeli untuk membeli barang dari penyalur perusahaan.

3. Technical Selling

Berusaha meningkatkan penjualan dengan pemberian saran dan nasihat kepada pembeli akhir dari barang dan jasa.

4. New Business Selling

Berusaha membuka transaksi baru dengan membuat calon pembeli menjadi pembeli seperti halnya yang dilakukan perusahaan asuransi.

5. Responsive Selling

Setiap tenaga penjual diharapkan dapat memberikan reaksi terhadap permintaan pembeli melalui Roote driving and Retaining, jenis penjualan ini tidak akan menciptakan penjualan yang besar, namun akan terjalin hubungan pelanggan yang baik yang menjurus pada pembelian ulang.

Selain itu terdapat berbagai macam transaksi penjualan yang dapat diklasifikaikan sebagai berikut :

Penjualan non cash dengan tenggang waktu rata-rata diatas satu bulan. c. Penjualan Secara Tender

Penjualan yang dilaksanakan melalui prosedur tender untuk memenuhi permintaan pihak pembeli yang membuka tender.

d. Penjualan Ekspor

Penjualan yang dilaksanakan dengan pihak pembeli luar negeri yang mengimpor barang yang biasanya menggunakan fasilitas Letter of Credit (LC).

26 e. Penjualan secara Konsiyasi

Penjualan barang secara “titipan” kepada pembeli yang juga sebagai penjualan apabila barang tersebut tidak terjual maka akan dikembalikan pada penjual.

Penjualan yang dilakukan tidak langsung kepada pembeli, tetapi melalui pedagang perantara yang menjadi perantara pabrik atau importir dengan pedagang eceran.

I.I.III. Faktor Yang Mempengaruhi Penjualan

Dalam kenyataanya sebuah kegiatan penjualan sangat dipengaruhi oleh beberapa faktor baik dari dalam maupun dari luar, beberapa faktor tersebut antara lain :

1. Kondisi dan Kemampuan Pasar

Disini penjual harus dapat meyakinkan pembeli agar berhasil mencapai sasaran penjualan yang diharapkan untuk maksud tertentu, penjual harus memahami beberapa masalah penting yang sangat berkaitan yaitu :

Jenis dan karakteristik barang yang ditawarkan. Harga pokok.

Syarat penjualan seperti pembayaran, perantaraan garansi dan sebagainya. 2. Kondisi Pasar

Hal yang diperhatikan pada kondisi pasar antara lain :

Jenis pasarnya, apakah pasar konsumen, pasar industri, pasar pemerintah atau pasar internasional.

Kemampuan untuk membiayai penelitian pasar yang dilakukan. Kemampuan membiayai usaha-usaha untuk mencapai target penjualan. Kemampuan membeli bahan mentah untuk dapat memenuhi target

penjualan. 4. Kondisi Organisasi Perusahaan

Pada umumnya, para pengusaha mempunyai tujuan utama yaitu mendapatkan laba semaksimal mungkin dan dapat mempertahankan atau bahkan berusaha meningkatkannya untuk jangka waktu yang lama. Tujuan tersebut dapat direalisasikan apabila penjualan dapat dilaksanakan seperti yang telah direncanakan oleh perusahaan. Perusahaan pada umumnya mempunyai tiga tujuan umum dalam penjualan, yaitu:

1. Mencapai volume penjualan tertentu. 2. Menentukan laba tertentu.

3. Menunjang pertumbuhan perusahaan.

I.II. Volume Penjualan

Dari penjelasan mengenai penjualan, penjualan selalu dihubungkan dengan istilah volume penjualan. Besar kecilnya hasil penjualan dipengaruhi oleh jumlah produk yang terjadi seperti pendapat yang dikemukakan berikut ini :

Volume penjualan menurut pendapat yang dikemukakan oleh John Downes dan Jordan Elliot Goodman yang diterjemahkan oleh Susanto Budidharmo (2000:646), yaitu :

“Volume penjualan adalah total penjualan yang didapat dari komoditas yang diperdagangkan dalam suatu masa tertentu”.

Sedangkan dalam volume penjualan menurut pendapat yang dikemukakan oleh Assegaf Abdullah (2001:444), menyatakan :

“Volume penjualan adalah jumlah unit yang terjual dari unit produksi suatu pemindahan dari pihak produsen ke pihak konsumen, dan tetap pada suatu periode tertentu”.

Selain itu menurut Alamiyah dan Padji (2003:126), bahwa :

“Volume penjualan yang berhasil dicapai atau ingin dicapai oleh suatu perusahaan pada periode tertentu”.

Berdasarkan definisi diatas dapat disimpulkan bahwa volume penjualan merupakan hasil dari kegiatan penjualan yang dilakukan pihak produsen dalam hal ini adalah perusahaan ketangan konsumen dalam usahanya mencapai sasaran yaitu memaksimalkan laba untuk periode yang ditentukan.

28 I.III. Laba

Perusahaan dapat dipandang sebagai suatu sistem yang memproses masukan untuk menghasilkan sebuah keluaran. Perusahaan berusaha menghasilkan sebuah keluaran yang nilainya lebih tinggi daripada nilai masukannya agar dapat menghasilkan suatu laba. Dengan laba yang diperoleh diharapkan perusahaan dapat mempertahankan kelangsungan hidupnya dan mengembangkan dirinya.

Pengertian laba usaha menurut pendapat yang dikemukakan oleh Soemarso S.R (2002:227), menyatakan bahwa :

“Laba usaha adalah laba yang diperoleh semata-mata dari kegiatan utama perusahaan”. Menurut pendapat yang dikemukakan oleh Hendrikson yang diterjemahkan oleh Suwarjono, (2000:242), bahwa :

“Laba adalah selisih dari pendapatan dan biaya, dimana jumah pendapatan lebih besar dari pada biaya”.

Sedangkan menurut pendapat yang dikemukkan oleh J Wild, KR Subramanyan (2003:407), bahwa :

“Laba merupakan selisih pendapatan dan keuntungan setelah dikurangi beban dan kerugian. Laba merupakan salah satu pengukuran aktivitas operasi dan dihitung berdasarkan atas dasar akuntansi akural”.

Berdasarkan definisi diatas maka dapat ditarik kesimpulan bahwa laba adalah selisih antara seluruh pendapatan (revenue) dan beban (expense) yang terjadi dalam suatu periode akuntansi. Laba merupakan suatu kelebihan pendapatan atau keuntungan yang layak diterima oleh perusahaan, karena perusahaan tersebut telah melakukan pengorbanan untuk kepentingan lain pada jangka waktu tertentu. Informasi laba diperlukan untuk mengetahui kontribusi produk dalam menutupi biaya non produksi.

I.III.II. Jenis-Jenis Laba

Menurut pendapat yang dikemukakan oleh Soemarsono J.R (2002:74), jenis-jenis laba terdiri dari :

Laba bersih adalah selisih lebih pendapatan atas beban-beban dan merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha.

Laba Bruto adalah selisih antara penjualan bersih dengan harga pokok penjualan. Laba usaha adalah jumlah akumulasi laba bersih dari beban usaha atau laba usaha

adalah laba yang diperoleh semata-mata dari kegiatan utama perusahaan.

Laba ditahan adalah jumlah akumulasi laba bersih dari sebuah perseroan terbatas dikurangi distribusi laba yang dilakukan.

29 I.III.III. Klasifikasi Laba

Laba dapat diklasifikasikan berdasarkan dua dimensi utama, yaitu : 1. Komponen Operasi dan Non Operasi

Klasifikasi operasi dan non operasi terutama bergantung pada sumber pendapatan atau beban, yaitu apakah pos tersebut berasal dari operasi-operasi perusahaan yang masih berlangsung atau dari aktivitas investasi (pendanaan), laba operasi (Operating Income), merupakan suatu pengkuran laba perusahaan yang berasal dari aktivitas operasi yang masih berlangsung.

2. Komponen Berulang dan Tidak Berulang

Klasifikasi berulang dan tidak berulang terutama bergantung pada apakah pos tersebut akan terus terjadi atau hanya satu kali

I.III.IV. Faktor-Faktor yang Mempengaruhi Laba

Faktor-faktor yang mempengaruhi laba menurut pendapat yang dikemukakan oleh Mulyadi (2001:513), Yaitu :

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga Jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

3. Volume Penjualan dan Produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut, selanjutnya volume produksi akan mempengaruhi besar kecilnya biaya produksi.

30 I.III.V. Konsep Laba

Menurut pendapat yang dikemukakan oleh Hendriksen (2004:329) konsep laba terdiri dari berbagai macam bentuk dan jenis, dintaranya adalah :

1. Konsep Laba Ekonomi

Pengukuran laba yang penting yaitu laba ekonomi dan laba permanent. Laba ekonomi, biasanya merupakan arus kas ditambah dengan perubahan nilai wajar aktiva, sedangkan laba permanen, disebut laba berkelanjutan (sustainable) atau laba yang dinormalkan (normalized) merupakan rata-rata laba stabil yang ditaksir dapat diperoleh perusahaan sepanjang umur.

Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Meskipun laba operasi mencakup baik aspek laba ekonomi maupun laba permanen, namun laba ini bukan merupakan pengukuran laba secara langsung.

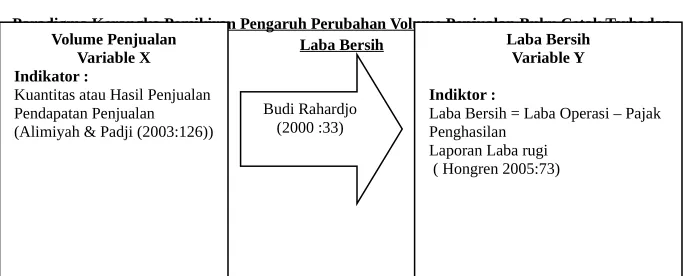

I.IV. Hubungan Volume Penjualan Dengan Peningkatan Laba Bersih

Seperti yang telah dijelaskan sebelumnya bahwa sebuah keberhasilan suatu perusahaan dapat diukur melalui tingkat laba bersih yang diperoleh perusahaan itu sendiri karena tujuan utama dari perusahaan pada umumnya adalah untuk memperoleh laba bersih yang sebesar-besarnya dan pencapaian laba bersih merupakan faktor yang menentukan bagi kelangsungan hidup perusahaan sendiri. Laba bersih bisa didapat secara optimal, jika volume penjualan mencapai hasil yang maksimal.

Dalam hal ini untuk mengetahui hubungan antara perubahan volume penjualan dengan laba bersih dapat dilihat melalui komponen-komponen dalam laporan laba-rugi perusahaan yang saling terkait. Perubahan volume penjualan terhadap laba bersih ada hubungan yang erat, karena dalam hal ini dapat diketahui bahwa laba akan timbul jika penjualan produk perusahaan lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan. Laba bersih diperoleh dari penjumlahan semua pendapatan perusahaan dan kemudian dikurangi dengan biaya-biaya. Seperti diketahui bahwa laba utama perusahaan adalah laba penjualan biasa disingkat menjadi penjualan, yang menunjukan penambahan dalam ekuitas pemilik dari pengirim persediaanya kepada para pelanggan. Penjualan bersih adalah pendapatan penjualan dikurangi dengan berbagai pengurangan penjualan. Pada saaat persediaan dijual kepada pelanggan maka biaya persediaan menjadi beban bagi perusahaan, kelebihan pendapatan penjualan dari harga pokok penjualan disebut laba Bruto (Gross Profit) ukuran usaha ini dapat membantu mengukur keberhasilan suatu perusahaan, laba kotor yang tinggi merupakan salah satu kunci dari keberhasilan pada suatu perusahaan.

31 Sesuai dengan pendapat Budi Rahardjon (2000:33) bahwa :

“Adanya hubungan yang erat mengenai volume penjualan terhadap peningkatan laba bersih perusahaan dalam hal ini dapat dilihat dari laporan laba-rugi perusahaan, karena dalam hal ini laba akan timbul jika penjualan produk lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan. Faktor utama yang mempengaruhi besar kecilnya laba adalah pendapatan, pendapatan dapat diperoleh dari hasil penjualan barang dagangan”.

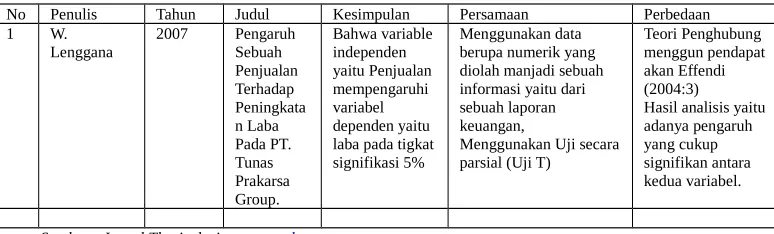

Tabel 2.1

Studi Empiris Dengan Penelitian Terdahulu

No Penulis Tahun Judul Kesimpulan Persamaan Perbedaan

1 W.

Sumber : Jurnal Thesis dari www.google.com

I.V. Kerangka Pemikiran

Kegiatan perencanaan dalam suatu perusahaan sangatlah dibutuhkan untuk mempermudah perusahaan dalam mencapai tujuan yang telah ditentukan sebelumnya. Tujuan yang dimaksud dalam perencanaan adalah mencapai tingkat penjualan yang optimal. Penjualan merupakan ujung tombak dalam mencapai tujuan perusahaan dalam mencari laba bersih yang maksimal. Dengan pencapaian penjualan yang maksimal, maka perusahaan akan bertahan karena laba bersih yang diperoleh maksimal juga. Pencapaian volume penjualan yang baik akan berlangsung dengan baik apabila perusahaan sebagai pihak penjual menerapkan perencanaan yang baik, salah satunya melalui perencanaan anggaran penjualan yang didasarkan pada ramalan penjualan, sehingga akan menghasilkan pencapaian volume penjualan yang maksimal.

32 Adapun menurut pendapat yang dikemukkan oleh M. Narifin (2006:60), Bahwa : “Penjualan adalah proses menjual, padahal yang dimaksud penjualan dalam laporan laba-rugi adalah hasil menjual atau hasil penjualan (sales) atau jualan”.

Jadi penjualan merupakan proses menjual barang atau jasa yang dilakukan oleh penjual kepada pembeli.

Sedangkan definisi volume penjualan menurut pendapat yang dikemukakan oleh Alimiyah dan Padji (2003:126), bahwa :

“Volume penjualan adalah jumlah penjualan yang berhasil dicapai atau ingin dicapai oleh suatu perusahaan pada periode tertentu”.

baik. Dengan kata lain volume penjualan naik maka laba bersih yang diperoleh perusahaan akan mengalami kenaikan juga

Dan sesuai dengan pendapat yang diutarakan oleh Budi Rahardjon (2000:33), bahwa : “Adanya hubungan yang erat mengenai volume penjualan terhadap peningkatan laba bersih perusahaan dalam hal ini dapat dilihat dari laporan laba-rugi perusahaan, karena dalam hal ini laba akan timbul jika penjualan produk lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan. Faktor utama yang mempengaruhi besar kecilnya laba adalah pendapatan, pendapatan dapat diperoleh dari hasil penjualan barang dagang”.

Sedangkan Menurut pendapat yang dikemukakan oleh Hendrikson yang diterjemahkan oleh Suwarjono, (2000:242), bahwa:

“Laba adalah selisih dari pendapatan dan biaya, dimana jumlah pendapatan lebih besar daripada biaya”.

Menurut Hongren (2005:73), bahwa :

“Laba bersih adalah laba operasi ditambah pendapatan nonoperasi (Seperti pendapatan bunga) dikurangi biaya nonoperasi (seperti biaya bunga) dikurangi pajak”.

Adapun Rumus laba bersih yang digunakan dalam penelitian ini adalah sebagai berikut :

Sumber : Hongren (2005:73)

Perhitungan laba pada suatu perusahaan umumnya dilakukan pada akhir periode akuntansi dan perhitungan ini dituangkan dalam satu laporan keuangan perusahaan berupa laporan Laba-Rugi Perusahaan.

33 Berdasarkan uraian diatas maka Perubahan Volume Penjualan Berpengaruh Terhadap sebuah Laba Bersih, maka penulis menggambarkan hubungan tersebut kedalam sekema kerangka pemikiran sebagai berikut :

Gambar 2.1

Paradigma Kerangka Pemikiran Pengaruh Perubahan Volume Penjualan Buku Cetak Terhadap

Laba Bersih Laba Bersih

Variable Y Indiktor :

I.VI. Hipotesis

Hipotesis merupakan dugaan jawaban sementara yang paling memungkinkan dan masih harus dibuktikan melalui penelitian. Dugaan jawaban ini bermanfaat bagi penelitian agar proses penelitian lebih terarah.

Seperti pendapat yang dikemukakan oleh Sugiyono (2007:84) bahwa :

“Hioptesis adalah alternatif dugaan jawaban yang dibuat oleh penelti bagi problematika yang diajukan dalam penelitian. Dugaan jawaban tersebut merupakan kebenaran yang sifatnya sementara yang akan diuji kebenaranya dengan data yang dikumpulkan melalui penelitian”. Berdasarkan uraian diatas, maka penulis merumuskan hipotesis dalam penelitian ini adalah “Perubahan Volume Penjualan Buku Cetak Berpengaruh Secara Signifikan Terhadap Peningkatan Laba Bersih Pada Penerbit Institut Teknologi Bandung”.

34

D. CONTOH KASUS

I. PT. NUSANTARA

a) PROSES BISNIS OPERASI PENJUALAN PT. NUSANTARA adalah sebuah perusahaan yang bergerak dibidang penjualan Tunai barang-barang elektronik. Semua transaksi di perusahaan masih dilakukan secara manual. Berikut ini adalah kegiatan kegiatan yang dilakukan oleh bagian Penjualan dalam melaksanakan transaksi penjualan Barang di dalam perusahaan.

dipesan sudah terealisasi dan rangkapnya disimpan sebagai Arsip Faktur dan Arsip Surat Jalan

2. Pembuatan Kwitansi Apabila Faktur dan Surat Jalan sudah sampai ditempat pelanggan, maka pelanggan megirimkan Pembayaran yang kemudian oleh bagian penjualan dibuatkan Kwitansi yang dibuat berdasarkan Arsip Faktur yang kemudian diserahkan kepada pelanggan sebagai bukti pembayaran dan rangkapnya disimpan kedalam Arsip Kwitansi

3. Pembuatan Laporan Setiap akhir bulan Bagian Penjualan selalu membuat Laporan Penjualan berdasarkan Arsip Faktur dan Laporan Pesanan berdasarkan Arsip Pesanan dan Laporan Pengiriman berdasarkan Arsip Surat Jalan yang ditujukan kepada Kepala Bagian Penjualan

b) Konsumen yang akan melakukan pembelian buku maka harus memilih terlebih dahulu buku yang akan di beli, setelah memastikan buku yang akan di beli kemudian konsumen memberikan kepada kasir untuk di hitung jumlah yang harus di bayar

Saat kasir menerima buku yang diberikan oleh konsumen maka kasir akan menanyakan kartu anggota dari konsumen, jika konsumen memiliki kartu anggota maka konsumen akan mendapatkan diskon 20% dari total buku. untuk membuat kartu anggota cukup mudah, konsumen hanya memberikan KTP dan no.tlp kepada kasir serta membayar uang keanggotaan sebesar Rp.50.000, maka kasir akan mencetak kartu anggota yang berisi nama dan tanggal kadaluarsa kartu anggota.

Setelah mengetahui konsumen anggota/bukan, maka kasir akan memasukkan kode buku dan jumlah buku yang akan dibeli sehingga akan tampil total bayar, jika konsumen anggota maka mendapat diskon, jika tidak maka tidak mendapat diskon. Setelah tercetak total bayar maka konsumen akan memberikan sejumlah uang kepada kasir dan kasir menghitung uang yang diberikan konsumen.

35 Setelah kasir validasi antara uang yang diberikan konsumen tidak kurang dari jumlah total yang harus di bayar konsumen maka kasir akan memberikan buku dan struk bukti bayar kepada konsumen, jika ada kembalian maka kasir akan memberikan uang kembalian kepada konsumen.

Pada akhir bulan Bagian Penjualan selalu membuat Laporan Penjualan Buku yang akan diserahkan kepada pemilik toko buku PROSES BISNIS OPERASI PENJUALAN BUKU

II. PT. XYZ (Sistem Informasi Penjualan dan Pemasaran) a) Masalah yang terjadi antara lain:

Langganan mengeluh. Banyak Piutan tidak tertagih.

b) Dari subyek-subyek masalah terjadi, analisis sistem harus dapat mengidentifikasikan kemungkinan-kemungkinan penyebab terjadinya masalah-masalah ini.

1. Masalah yang terjadi adalah langganan mengeluh, dapat diidentifikasikan yang menyebabkan masalah ini adalah karena 2 hal, yaitu:

Pelayanan yang kurang baik pada pelanggan. Barang yang dikirim sering tidak sesuai.

2. Masalah yang terjadi adalah banyak piutang tidak tertagih. Masalah ini dapat diidentifikasikan karena beberapa sebab, yaitu:

Evaluasi pemberian kredit yang kurang benar Penagihan piutang yang kurang efektif

3. Masalah yang terjadi adalah pengendalian manajemen kurang efektif. Masalah ini dapat diidentifikasikan karena disebabkan oleh kurang tersedianya laporan yang berkualitas.

III. PT. SUKAR MAJU

a) Permasalahan yang ada pada PT Sukar Maju adalah sebagai berikut :

Langganan mengeluh karena pelayanan kurang baik dan barang yang tidak sesuai dengan yang dipesan.

Banyak piutang tidak tertagih

Pengendalian manajemen yang kurang efektif.

36 b) Permasalahan yang ada pada PT Sukar Maju adalah sebagai berikut :

Langganan mengeluh karena pelayanan kurang baik dan barang yang tidak sesuai dengan yang dipesan.

Banyak piutang tidak tertagih

Pengendalian manajemen yang kurang efektif.

c) Titik keputusan menunjukkan suatu kondisi yang menyebabkan sesuatu terjadi. Adapun penyebabnya adalah :

Penanganan order langganan di bagian order penjualan

Proses pembuatan order penjualan di bagian order penjualan (dengan bbrp tembusan)

Proses evaluasi kredit di bagian kredit. Proses pengambilan barang di gudang lama

Proses pembuatan dokumen pengiriman (packing slip) dan laporan pengiriman (shipping notice) di bagian pengiriman

Proses membuat faktur di Bagian billing memakan waktu lama. Kebenaran data di faktur di bagian billing

Kelengkapan faktur yang didukung dengan laporan pengiriman di bagian billing

Proses pembuatan laporan di bagian akuntansi

Keterangan :

Penanganan Order langganan di bagian order penjualan. Titik Keputusan ini dapat mengakibatkan pelayanan kepada langganan kurang baik, bila waktu penanganan order penjualan lama.

Proses evaluasi kredit di bagian kredit. Titik keputusan ini dapat mengakibatkan pelayanan kepada pelanggan kurang baik bila proses evaluasi kredit lama dan berbelit-belit.

Proses pembuatan laporan di Bag Akuntansi. Titik keputusan ini dapat

mengakibatkan laporan tidak tepat waktunya bila proses pembuatan laporan lama, laporan tidak tepat nilainya bila pengendalian output tidak ada atau lemah

Hasil Analisis

Analisis Distribusi Pekerjaan Analisis Pengukuran Pekerjaan Analisis Keandalan

Analisis Dokumen

Analisis Laporan dan Kebutuhan Informasi Analisis Teknologi

37 KESIMPULAN ANALISIS

Dari beberapa analisis terpisah untuk masing-masing kelompok analisis, dapat dirangkai menjadi satu kesimpulan yakni :

Pelayanan yang kurang baik kepada langganan Barang yang Dikirim sering tidak sesuai Evaluasi pemberian kredit yang kurang benar Kurang tersedianya laporan yg berkualitas

IV. Galeri VCD

d) Pemahaman Kasus Galeri VCD

VCD galeri adalah sebuah galeri yang bergerak di bidang retail dengan menjual produk produk hiburan VCD, DVD, CD Playstation, accessories dan lain-lain. Pada saat ini galeri tersebut ingin meningkatkan efisiensi kerja dari para pegawainya dan meningkatkan penjualan dengan cara mengotomatisasi sistem penjualan.

barang tidak ada atau jumlah permintaan tidak sesuai maka transaksi akan dikonfirmasi untuk tetap dilakukan atau tidak. Jika transaksi akan tetap dilakukan dengan cara mengambil barang jenis lain atau mengubah jumlah barang yang dipesan, maka petugas akan melakukan perhitungan pembayaran. Pembayaran bisa dilakukan dengan cara tunai (cash), dengan kartu kredit atau dengan kartu debit. Jika pembayaran dilakukan dengan tunai, maka transaksi akan dicatat pada buku penjualan, namun jika dilakukan dengan kartu kredit atau kartu debit maka akan dilakukan otorisasi terlebih dahulu dengan mesin otorisasi yang disediakan oleh bank. Setelah semua proses selesai , barulah proses penjualan dicatat dibuku penjualan.

Untuk memberikan pelayanan yang lebih baik kepada pelanggan, pelanggan diperbolehkan mengembalikan (return) barang yang tidak sesuai dengan spesifikasi

denganbarang yang sama atau dengan barang lain yang senilai. Petugas akan mencatat transaksi ini di buku return.

Untuk menghitung stok, petugas stok akan membaca buku inventori barang sebagai acuan untuk menghitung stok awal. Selanjutnya berdasarkan dokumen penjualan dan dokumen return akan bisa dihitung stok akhir.

e) Rancangan Skenario

Merancang scenario merupakan langkah awal yang harus dilakukan dalam tahapan perancangan sistem menggunakan UML. Karena disinilah saatnya kita mendefinisikan bisnis proses – bisnis proses apa saja yang terdapat didalam sistem yang kita tentukan.

Berdasarkan pemahaman kasus pada bagian sebelumnya, maka kita dapat mendefinisikan skenario sebagai berikut ini:

menanyakan item barang kepada penjaga took Postcondition

Memasukkan nama barang yang dicari atau memasukkan kode barang yang dicari ke form pencarian

Postcondition cari barang Actor who gets benefits

3. Name : cari barang

program akan mencari data barang ke dalam database Postcondition

Menampilkan hasil query permintaan dari database ke layar monitor dalam bentuk daftar.

Memilih barang yang diinginkan dari stok barang yang ada.

Mendefinisikan jumlah harga yang harus dibayar Menentukan tipe pembayaran

Postcondition

Penjaga toko, petugas keuangan

hitung jumlah barang yang sudah terjual hitung jumlah barang yang tersisa

Hitung stok penjualan, hitung stok barang Steps

buat laporan keuangan dan stok barang Postcondition

Actor who gets benefits Pimpinan

41

V. PT. MUSTIKA RATU

a) Awal Berdirinya PT. MUSTIKA RATU

PT.Mustika Ratu berdiri pada tahun 1975 yang digagas oleh Ibu BRA. Mooryati Soedibyo yang membuka usaha rumah tangga. Tahun 1978 PT.Mustika Ratu mulai menjalankan usahanya secara komersial, yaitu dengan memproduksi jamu yang didistribusikan di Jakarta, Semarang, Surabaya, Bandung, dan Medan. Hingga pada tahun 1980-an PT.Mustika Ratu mulai mengembangkan berbagai jenis kosmetika tradisional. Pada tanggal 8 April 1981 PT.Mustika Ratu resmi di operasikan dalam rangka memperkokoh struktur permodalan serta mewujudkan visinya sebagai perusahaan Kosmetika dan Jamu Alami Berteknologi Tinggi Terbaik di Indonesia. PT.Mustika Ratu berdomisili di Jalan Gatot Subroto Kav. 74 – 75, Jakarta Selatan dan pabrik berlokasi di Jalan Raya Bogor KM 26,4 Ciracas Jakarta Timur.

PT.Mustika Ratu mulai menerapkan standar internasional ISO 9002 tentang Sistem Manajemen Mutu serta ISO 14001 tentang Sistem Manajemen Lingkungan sejak tahun 1996. Ruang lingkup kegiatan PT.Mustika Ratu meliputi pabrikasi, perdagangan dan distribusi jamu dan kosmetik tradisional serta minuman sehat, dan kegiatan usaha lain yang berkaitan. Berawal dari usaha rumah tangga, kini telah tumbuh menjadi perusahaan consumer products yang besar, dimana produknya menempati posisi puncak di pasar domestik dan diterima baik di pasar luar negeri, seperti Malaysia dan Singapura, menyusul Brunei.

b) Produk-produk Mustika Ratu

Produk-produk Mustika Ratu mencakup jamu, kosmetik tradisional, dan minuman sehat yang dibuat dari bahan-bahan alami, diramu sesuai resep leluhur, pusaka Keraton Surakarta Hadiningrat, yang diwariskan turun menurun. Namun kini produk-produk ini dibuat dengan menggunakan teknik dan mesin modern yang memenuhi standar ketat kualitas dan keamanan. Brand-brand di bawah PT. Mustika Ratu ada tujuh buah, yaitu Mustika Ratu, Mustika Puteri, Bask For Men, Biocell, Ratu Mas, Moors dan Taman Sari Royal Heritage Spa.

Produk-produk Mustika Ratu mencakup:

Uric Tea, yaitu teh kesehatan yang mengatasi masalah asam urat dengan cara menurunkan kadar asam urat tersebut.

Jamu ramuan herbal tradisional.

Beberapa brand lain yang merupakan anak dari PT. Mustika Ratu adalah Mustika Puteri yang lebih ditujukan untuk remaja puteri, Bask For Men merupakan produk perawatan tubuh khusus pria, Biocell lebih bersifat pada perawatan untuk mencegah penuaan, Ratu Mas yang berupa produk untuk luluran, Moors merupakan jajaran produk make up profesional, dan Taman Sari Royal Heritage Spa adalah tempat perawatan kecantikan berupa spa.

Jajaran produk Mustika Puteri yang merupakan versi remaja dari Mustika Ratu adalah Acne Line, Basic Makeup, Fashionista, Decorative, Whitening Series, Cologne, Deodorant dan Supplement. Sementara itu, untuk Bast For Men jajaran produknya lebih sedikit, yaitu Splash Cologne, Deo Spray Cologne, Deodorant Roll-On, dan Jack-Met Odor Eliminator.

42 Brand Mustika Ratu lain yang cukup terkenal adalah Biocell dan Ratu Mas. Jika Biocell lebih fokus pada produk perawatan penuaan, jajaran produknya terdiri dari tiga kategori. Kategori tersebut antara lain Sun Flower untuk mencegah penuaan dini di usia lebih dari 25 tahun, Algae untuk mencegah penuaan di usia 40 tahun, dan Basic Make Up. Ratu Mas sendiri adalah produk untuk luluran.

c) Bisnis Proses dalam siklus pendapatannya

PT. Mustika Ratu merupakan perusahaan manufaktur yang bergerak dalam usaha penjualan kosmetik dan jamu sebagai perusahaan yang pendapatannya bersumber dari aktivitas penjualan, maka penanganan terhadap aktivitas penjualan harus dilaksanakan berdasarkan suatu prosedur yang memadai, dimana dalam suatu prosedur melibatkan beberapa fungsi dalam bagian – bagian terkait dengan penjualan.

Beberapa hal yang terkait dengan sistem akuntansi penjualan kredit PT. Mustika Ratu: Fungsi – fungsi yang terkait dengan penjualan kredit

Dokumen – dokumen yang digunakan Prosedur penjualan kredit

Bagan alir dokumen pada sistem akuntansi penjualan

Dalam pelaksanaan PT. Mustika Ratu melakukan penjualan secara tunai dan kredit. Penjualan secara kredit dilaksanakan dengan cara pembayaran berdasarkan angsuran dalam arti pembayaran tidak dilunasi dalam satu waktu. Jika pembeli ingin melakukan pembelian secara kredit harus ada persetujuan sebelumnya dari bagian kredit dan melakukan pembelian secara tunai minimal 4 kali.

Dalam siklus pendapatan PT. Mustika Ratu,Tbk melakukan prosedur penjualan kredit. Dimana pendapatan yang diperoleh PT. Mustika Ratu sebagian besar berasal dari penjualan kredit. Penjualan kredit pada PT. Mustika Ratu dilakukan oleh fungsi – fungsi terkait, yaitu salesmen, fungsi kredit, fungsi penjualan, fungsi gudang, ungsi pengiriman, fungsi penagihan, fungsi akuntansi dan keuangan. Masing – masing dari fungsi tersebut memiliki tugas dan tanggungjawab yang berbeda seperti yang telah dijelaskan sebelumnya. Berikut adalah prosedur penjualan kredit yang dilakukan oleh PT. Mustika Ratu:

i. Prosedur Order Penjualan