Berbicara tentang UKM (Totok Harmoyo, 2002), maka akan terbayang dipikiran kita bagaimana jerih payah rakyat kecil menjalankan roda bisnis dengan tertatih-tatih, dengan dukungan modal yang sangat terbatas, peralatan yang sederhana bahkan mungkin sederhana. Kerja keras itu tidak lain adalah untuk semata-mata mempertahankan hidupnya. Dalam usaha mencari definisi tentang UKM yang berlaku universal sangat sulit sekali, sampai saat ini belum ada sebuah definisi yang sama dan menjadi konsensus ilmiah yang berlaku secara nasional maupun internasional, bahkan menurut survey yang dilakukan Dr. MMP Akhouri dari The National Institute for Enterpreneurship and Small Business De-velopment New Delhi India, ditemukan bahwa ada sekitar 150 buah definisi tentang sektor usaha kecil dan menengah dari berbagai Negara. Kemungkinan faktor ini pulalah yang menyebabkan negara Indonesia sampai saat ini belum berhasil melahirkan sebuah kesepakatan ilmiah bersama-sama antara akademisi, praktisi, institusi, dan pemerintah sendiri tentang definisi UMKM.

Sehingga dengan belum adanya definisi yang disepakati publik tentang UMKM di Indonesia, memungkinkan setiap

institusi yang merasa merasa mempunyai kepentingan dengan UMKM akan membuat difinisi sendiri-sendiri. Dampaknyapun bisa sama-sama kita lihat pada pemerintahan sekarang ini. Pemerintah belum juga mampu menuntaskan pemba-hasan Keputusan Presiden tentang kebijakan restrukturisasi UMKM.

Karena didalam Keppres tersebut diharapkan akan adanya kriteria suatu usaha yang tergolong kedalam kelompok UMKM dan bagaimana pula skema yang akan digunakan oleh pemerintah untuk menangani masalah yang dihadapi UMKM.

Meskipun demikian , kita bisa mengetahui definisi UMKM dengan merujuk kepada beberapa sumber, diantaranya dari Surat Edaran Bank Indonesia Nomor : 26/I/UKK tanggal 29 Mei 1993 perihal Kredit Usaha Kecil, mendefinisikan UKM sebagai usaha yang memiliki total asset maksimal Rp. 600.000.000,-. Tidak termasuk tanah dan rumah yang ditempati. Pada sumber lainnya, kriteria usaha kecil adalah usaha yang memiliki omset dibawah satu milyar setahun, sedangkan untuk usaha menengah HERISPON

Akademi Keuangan dan Perbankan Riau (AKBAR)

Jln. HR. Subrantas 57 Panam Pekanbaru 28293 Telp. (0761) 63237 E-mail : [email protected]

Abstract: The role of SMEs has been recognized many significant parties in the national

economy. Some of the strategic role of SMEs according to Bank Indonesia, among others: the numbers are large and found in every sector of the economy, absorbing a lot of labor and every investment to create more employment opportunities, have the ability to utilize local raw materials and produce goods and services required by society at large with affordable price. In a strategic position, on the other side of SMEs still face many problems and obstacles in implementing and developing its business activities. The problem faced is still a classic that has been frequently expressed, among other things: management, capital, technology, raw materials, marketing information, infrastructure, bureaucracy and fees, and partnerships.

adalah dengan asset satu sampai dengan seratus milyar setahun.

Sedangkan BPS mendefinisikan lain lagi. Menurut Badan Pusat Statistik , usaha kecil adalah yang menggunakan tenaga kerja antara 5 sampai 19 orang, sedangan usaha menengah adalah yang menggunakan tenaga kerja antara 20 sampai 99 orang. Namun definisi yang sudah diakui secara legal atau hukum terdapat pada Undang-Undang Nomor 9 Tahun 1995, yaitu usaha kecil adalah usaha dengan asset bersih maksimal Rp 200.000.000,-. (diluar tanah dan bangunan usaha), memiliki omset penjualan maksimal Rp 1 milyar setahun, milik warga negara Indonesia, beridiri sendiri, bukan merupakan cabang atau anak perusahaan lain, badan usaha orang perseorangan dan tidak berbadan hukum atau berbadan hukum. Bila kita gambarkan dalam piramida perekonomian, maka UMKM menempati urutan terendah, posisi UMKM ada pada wilayah paling dasar dan luas.

Dengan demikian akan sangat mudah kita mengerti bahwa jumlah UMKM sangat banyak dan menjadi lapangan kerja dalam perekonomian yang paling luas bagi masyarakat. Dalam piramida itu pula kita akan menemukan kriteria suatu usaha yang dikategorikan sebagai UMKM adalah suatu usaha yang memiliki struktur persaingan kompetitif. Sedangkan kalau kita lihat dari sektor usahanya, maka UMKM di Indonesia lebih banyak bergerak dibidang pertanian (54 % ), kemudian diikuti sektor perdagangan (23 %), dan sektor usaha indsutri dan pengolahan (10,6 %). Bidang pertanian sepertinya masih

mendominasi peta UMKM, namun yang sangat disayangkan, sektor pertanian ini belum mampu menghasilkan nilai produksi yang memadai untuk kebutuhan masyarakat Indonesia.

Tantangan yang dihadapi oleh UMKM secara nasional saat ini

Dalam Soeharto Prawirokusumo (2001) tantangan yang dihadapi oleh UMKM secara nasional sampai saat ini adalah :

a. Krisis ekonomi yang dihadapi masya-rakat telah menyebabkan turunnya daya beli dan produksi, yang pada gilirannya menyebabkan masyarakat tidak mampu memenuhi kebutuhan pokoknya, disamping itu daya beli masyarakat yang menurun

menyebabkan mundurnya

usaha/bisnis masyarakat karena berku-rangnya konsumen.

b. Struktur ekonomi sampai saat ini

ditandai dengan pemusatan asset pro-duktif ditangan sekelompok kecil ma-syarakat (konglomerat). Distribusi aset yang kurang merata ini menyebabkan ketergantungan perekonomian Indonesia pada sekelompok kecil masyarakat sehingga akan mudah menggoyahkan ekonomi nasional.

mengusahakan peningkatan tabungan nasional secara signifikan agar Indonesia mempunyai basis permodalan yang kuat dalam investasi

d. Adanya persaingan tidak sehat diantara pelaku-pelaku ekonomi, menyebabkan tidak efektifnya ekonomi nasional. Disamping itu persaingan tidak sehat akan mempersulit tumbuhnya bisnis-bisnis baru karena kecenderungan penciptaan halangan-halangan (barriers) yang sulit yang sulita diatasi oleh peserta-peserta baru dalam usaha. Hal ini juga merupakan faktor penyebab sulit berkembangnya UMKM karena keter-batasannya untuk mengatasi halangan-halangan yang dihadapi dalam kegiatan usahanya.

e. Sebahagian kecil masyarakat mendapat-kan akses melakukan penguasaan industry dari hulu sampai hilir, mulai dari penyediaan bahan baku produksi dan distribusi. Hal seperti ini menyebabkan terjadi pengambilan keputusan ekonomi oleh segelintir orang yang secara signifikan akan mempengaruhi pereko-nomian nasional. Disamping itu, hal ini secara nyata mempersulit bertumbuh kembangnya UMKM, missal UMKM dalam distribusi produk karena ketidak berdayaan dalam pengambilan keputusan ekonomi.

Dengan tantangan seperti tersebut diatas, maka pembangunan dan pekembangan UMKM dalam era reformasi sampai sekarang, sesuai dengan konsiderans Inpres No. 18/1998 adalah dalam rangka meningkatkan peranserta masyarakat untuk memenuhi kebutuhan pokok rakyat, mendorong pertumbuhan-pertumbuhan ke-giatan perekonomian rakyat, dan memacu pemerataan dan perluasan kesempatan kerja.

Sampai pada kondisi tahun 2011 ini, tantangan-tantangan yang dihadapi oleh UMKM yang disebutkan diatas, sampai saat ini masih relevan dan ditambahkan pula oleh kondisi, kemauan, keberpihakan, dan kebijakan-kebijakan dari masing-masing pe-merintah daerah propinsi dan kabupaten/kota terhadap sektor UMKM yang masih kurang,

masih dirasakan, tantangan dan permasalahan dari sisi internal UMKM sendiri dapat diklasifikasikan sebagai berikut :

a. Lemah dalam organisasi, organisasi adalah wadah yang meliputi tempat, nama, legalitas usaha, pada UMKM yang dijumpai banyak kelemahan dalam legalitas usaha, nama dan tempat.

b. Lemah manajemen dan pengambilan keputusan. Pola manajemen UMKM lemah dalam perencanaan serta lebih mengarah pada pengambilan keputusan disaat mengalami kendala atau hambatan usaha (insidentil decision maker).

c. Rendah mutu Sumber Daya Manusia dan pendidikan, sebagian besar dari pelaku UMKM tamatan SLTA kebawah, sementara yang tamatan sarjana masih berorientasi kepada pekerjaan kantoran atau menjadi PNS. d. Lemah dalam keusahawanan (jiwa entrepreneur), dilihat sudut proses dan waktu UMKM yang berhasil atau usahanya yang berkesinambungan (sustainable) setelah melalui proses dan waktu yang panjang, mempunyai jiwa dan semangat pantang menyerah dari perjalanan usahanya.

e. Terbatasnya modal atau akumulasi modal, perjalanan UMKM sebagian besar dimulai dari kondisi modal pas-pas an yang berarti usaha dijalankan dengan modal minim, yang mengakibatkan perluasan, pengembangan usaha menjadi terhambat, serta akumulasi modal menjadi kurang.

rendah karena masih bekerja konvensional.

g. Terbatas informasi dan jaringan, UMKM masih sulit mendapatkan informasi-informasi dalam pengembangan usaha (seperti ; pemasaran, permodalan, pola kemitraan).

h. Pola usaha yang informal dan lemah dalam pembinaan, UMKM dalam usahanya berjalan sendiri-sendiri dan sebagian tidak mendaftarkan usaha pada instansi yang terkait secara formal, disisi lain jika ada pola mitra dengan badan usaha lain hangatnya diawal saja dan cenderung lepas dengan sendirinya setelah berjalan sekian periode.

Kontribusi UMKM

Kontribusi UMKM bagi pereko-nomian nasional memiliki peranan yang penting dalam perekonomian Indonesia, terbukti setelah krisis ekonomi melanda Indonesia periode pertengahan 1996 sampai dengan tahun 1999, hanya sekitar 4 % UMKM yang mengalami kebangkrutan, dengan demikian bisa disimpulkan bahwa UMKM memiliki tingkat imunitas yang tinggi terhadap gejolak perekonomian makro. Menurut Mudrajad Kuncoro (2008) mengemukakan bahwa UMKM terbukti tahan terhadap krisis dan mampu survive dalam perekonomian Indonesia pada periode krisis tersebut karena :

- Tidak memiliki utang luar negeri.

- Tidak banyak utang ke pihak perbankan karena UMKM masih dianggap unbankable.

- Menggunakan input local dan berorientasi ekspor.

Jadi dapat disimpulan bahwa sektor usaha UMKM telah menjadi bukti nyata, dan telah dapat menjadi basis kekuatan serta ketahanan ekonomi Indonesia, sampai dengan data tahun 2007 sektor usaha UMKM telah memberikan kontribusi bagi perekonomian Indonesia sebagai berikut :

- Mencapai jumlah unit usaha 48,9 juta unit usaha atau sekitar 99,98 persen terhadap total unit usaha di Indonesia pada tahun 2006.

- Daya serap tenaga kerja, sektor UMKM mampu menyerap tenaga kerja 85,4 juta orang atau 96,18 % dari total angkatan kerja Indonesia. - Memberikan kontribusi sebesar Rp

122,2 trilyun atau 20,1 % terhadap total ekspor non migas nasional. - Mencapai jumlah unit usaha 50,70

juta unit usaha atau 98,9 % terhadap total unit usaha di Indonesia pada tahun 2007.

- Memberikan kontribusi terhadap PDB Indonesia sebesar 1.7878,7 triliyun atau sebesar 53,3 % dari total PDB Indonesia.

Demikian hal yang terjadi di propinsi Riau, sektor usaha mikro kecil menengah (UMKM) di Riau tak sekedar mampu bertahan di tengah ketatnya persaingan, namun terus tumbuh dan terbukti menjadi salah satu solusi nyata bagi minimnya lapangan pekerjaan. Menurut data Dinas Koperasi dan UMKM Provinsi Riau (2010), saat ini sektor UMKM di Riau mampu menyerap tenaga kerja hampir satu juta orang, atau angka mendekati tepatnya adalah 940.000 tenaga kerja. Saat ini sektor UMKM telah mampu menyediakan lapangan pekerjaaan untuk sekitar 940 ribu orang.

Serapan tenaga kerja sektor UMKM di Riau berdasarkan data resmi keberadaan UMKM di Riau hingga akhir 2009 sebanyak 470.000 unit. Berdasarkan standar nasional, setiap UMKM di Indonesia rata-rata menjadi tempat pekerjaan bagi dua orang.

berkelanjutan yang dilakukan pemerintah, baik dalam bentuk pelatihan maupun pengucuran dana bergulir untuk modal UMKM. Realisasi Usaha Mikro Kecil dan Menengah (UMKM) di Provinsi Riau hingga pertengahan November 2010 tumbuh sebesar 12 persen. Realisasi pertumbuhan UMKM ini dipengaruhi oleh tingginya realisasi Kredit Usaha Rakyat (KUR) yang mencapai Rp 700 milyar .Ditargetkan,tahun 2011 pertumbuhan UMKM ini naik menjadi 15 persen.

Menurut Raja Indra Bangsawan (2010) bahwa program pengembangan UMKM di Propinsi Riau berkorelasi dengan pihak perbankan melalui program KUR sudah memicu peningkatan pengembangan UMKM di Riau, terhitung pertengahan November 2010, realisasi KUR sudah mencapai Rp 700 milyar, artinya terjadi peningkatan dari tahun 2009 lalu yang sampai akhir tahunnya mencapai angka yang sama, sedangkan tahun ini diprediksi akan mencapai angka Rp 700 milyar lebih atau naik 1 persen. Dari realisasi peningkatan UMKM yang mencapai KUR sebesar Rp 700 milyar yang berasal dari 6 bank milik pemerintah yakni Bank Mandiri, BNI, BRI, Bank Syariah Mandiri,BTN, dan Bukopin itu kata Indra, sudah tersalurkan kredit kepada 40 ribu UMKM.

Sebagian besar realisasi KUR yang merupakan program binaan bagi UMKM dan UMKM di Riau tersebut dinikmati oleh sektor perdagangan dan jasa. 'Sektor ini yang paling banyak, karena dengan ivent dan acara-acara yang dilakukan di Riau membuat geliat perputaran uang menjadi lebih tinggi di sektor ini.

Menurut Hari Utomo pimpinan Bank Indonesia Pekanbaru (2010), mengatakan pertumbuhan kredit perbankan di Riau membaik. Untuk triwulan III tahun 2010, kredit perbankan di Riau mampu tumbuh sebesar 15,80 persen. Triwulan III yahun 2010 ini, kredit modal kerja mengalami pertumbuhan paling tinggi dibandingkan kredit konsumsi yang total keseluruhannya mencapai 15,80 persen, selain itu skim kredit yang juga menopang UMKM di Riau dan

sangat berkembang adalah Kredit Usaha Rakyat (KUR).

BI mencatat hingga Juli 2010 sudah menyalurkan KUR sebesar Rp432,76 Miliar. Jumlah KUR Rp432,76 miliyar yang sudah tersalur di Riau ini menempati posisi kedua se Sumatera. semakin banyaknya skim kredit yang tersalurkan di Riau, maka UMKM akan semakin tertolong dalam hal penyediaan modal usahanya.

METODE

Penelitian ini menggunakan pende-katan kuantitatif dengan sumber data adalah data skunder yang diperoleh dari Riau Angka, yang diunduh dari website.

Untuk mengukur kontribusi UMKM dalam penyerapan tenaga kerja diprovinsi Riau digunakan model perhitungan oleh Guritno Mangkusubroto (1993), sebagai berikut :

a. Untuk menghitung laju pertumbuhan tahunan dengan rumus :

Dimana ; Lt adalah laju pertumbuhan

tahunan, Xt adalah tahun sekarang, dan

Xt-1 adalah tahun sebelumnya.

b. Untuk menghitung besarnya sumbangan (kontribusi) UMKM digunakan rumus :

Dimana : Kn adalah kontribusi suatu

data, Dn adalah data ke n yang akan

dihitung, dan Dt adalah jumlah data

keseluruhan.

HASIL

Tabel 1

Perkembangan Jumlah Penduduk di Propinsi Riau

Dalam perkembangan perekonomian propinsi Riau terutama sektor perkebunan, industri, dan perdagangan telah menjadikan propinsi Riau sebagai tumpuan untuk meningkatkan kesejahteraan bagi masyarakat yang datang mengadu nasib di propinsi Riau, kondisi yang terjadi ini dari tahun ketahun berpengaruh terhadap peningkatan jumlah penduduk di propinsi Riau.

Pertumbuhan penduduk yang terjadi dari tahun ketahun berpengaruh pada penyediaan angkatan kerja yang harus diserap oleh kegiatan perekonomian, terumata dibidang perkebunan, industri, perdagangan, dan sektor lainnya yang mendukung kegiatan perekonomian di propinsi Riau, peningkatan jumlah angkatan kerja di propinsi Riau adalah sebagai berikut:

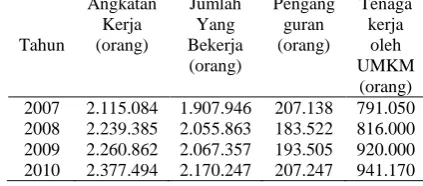

Tabel 2

Perkembangan Jumlah Angkatan kerja, Orang yang bekerja dan pengangguran

Periode Angkatan Kerja

Sumber : Data olahan, 2011

Terjadinya peningkatan ang-katan kerja di propinsi Riau mengharuskan

pemerintah propinsi Riau untuk mencarikan solusinya dengan meluncurkan berbagai program-program dan kebijakan ekonomi dari dinas terkait, dimana program dan kebijakan ekonomi ini sejalan dengan program ekonomi yang dijalankan pemerintah pusat untuk dapat membantu masyarakat usia kerja mendapatkan pekerjaan. Dalam kenyataannya basis dan kekuatan ekonomi di propinsi justru tumbuh dari sektor usaha mikro kecil dan menengah (UMKM), sekalipun di propinsi Riau terdapat sektor usaha skala besar, tapi sektor usaha ini sangat tergantung dengan pasokan bahan baku dalam produksinya dan rentan terhadap gejolak ekonomi global.

Dalam tiga tahun terakhir per-kembangan UMKM dipropinsi Riau menunjukan trend perkembangan yang cukup baik, dimana tahun 2007 yang dijadikan dasar perhitungan untuk mengukur perkembangan UMKM ini, dari tahun 2007 ke tahun 2008 terjadi perkembangan UMKM sebesar 3,15 % , sedangkan dari tahun 2008 ke tahun 2009 mengalami perkembangan sebesar 16,30 % atau naik sebesar 13,15 % dari tahun 2009 ke tahun 2010 sebesar 18,97 % atau naik sebesar 2,67 % hal ini dapat dilihat pada tabel dibawah ini :

Tabel 3

Perkembangan unit usaha UMKM Di Propinsi Riau

Tahun Jumlah Unit Usaha

Sumber : Data olahan, 2011

Berdasarkan standar nasional setiap UMKM di Indonesia rata-rata mampu menyerap tenaga kerja sebanyak 2 orang perunit usaha UMKM, dan memang

ada UMKM yang mampu

orang, yang berarti bila setiap satu unit usaha

Tenaga kerja yang diserap

Oleh unit usaha UMKM Di Propinsi Riau

Tahun Jumlah

Sumber : Dta olahan, 2011

PEMBAHASAN

Hasil penelitian yang diperoleh bahwa setiap satu unit usaha UMKM dapat menyerap tenaga kerja sebanyak 2 orang, dengan demikian kontribusi UMKM dalam penyerapan tenaga kerja di propinsi Riau dapat dilihat pada uraian dibawah ini :

Tabel 5

Tenaga kerja yang diserap oleh unit usaha UMKM Di Propinsi Riau

Tahun

Sumber : Data olahan, 2011

Dari tabel 5 di atas diperoleh gambaran bahwa kontribusi UMKM dalam penyerapan tenaga kerja dapat dihitung dengan memperbandingkan daya serap tenaga kerja oleh UMKM terhadap total angkatan kerja dan perbandingan tenaga kerja yang diserap oleh UMKM dengan jumlah orang yang bekerja sebagai berikut :

a. Daya serap tenaga kerja oleh UMKM terhadap total angkatan kerja.

Kontribusi yang diperoleh pada tahun 2007 diperoleh Kn sebesar 37,40 %,

tahun 2008 diperoleh Kn sebesar

36,44 %, tahun 2009 diperoleh Kn

sebesar 40,69 %, tahun 2010 diperoleh Kn sebesar 39,59 %.

b. Perbandingan tenaga kerja yang diserap oleh UMKM dengan jumlah orang yang bekerja. Serapan tenaga kerja oleh UMKM dengan total jumlah orang yang bekerja diperoleh gambaran bahwa pada tahun 2007 sebesar 41,46 %, pada tahun 2008 sebesar 39,69 %, tahun 2009 sebesar 44,50 %, tahun 2010 sebesar 43,37 %. Demikian diperoleh hasil bahwa UMKM dipropinsi Riau menyerap tenaga kerja rata-rata pertahun selama empat tahun terakhir dari tahun 2007 sampai tahun 2010 sebesar 38.53 % dari total angkatan kerja yang ada, atau sama dengan 42,25 % dari total orang yang bekerja dipropinsi Riau, sementara 57,75 % orang bekerja disektor selain sektor UMKM seperti PNS, TNI, Polri serta honorer diinstansi pemerintah maupun swasta, perbankan, perkebunan, pelabuhan, perindustrian dan sektor lainnya yang tidak termasuk dalam kategori UMKM dan jumlah rata-rata pengangguran pertahun selama empat tahun terakhir dari 2007 sampai 2010 sebesar 8,81 % .

UMKM tersebut. Upaya-upaya dan stimulus dalam perkembangan UMKM yang dapat dilakukan oleh pemerintah propinsi Riau adalah :

a. Penyaluran KUR dan memperbesar skim kreditnya.

Kredit Usaha Rakyat, yang selanjutnya disingkat KUR, adalah kredit/ pem-biayaan kepada Usaha Mikro Kecil Menengah Koperasi (UMKM-K) dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank. Pemerintah memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya sebesar 30% ditanggung oleh bank pelaksana. Penjaminan KUR diberikan dalam rangka meningkatkan akses UMKM-K pada sumber pembiayaan dalam rangka mendorong pertumbuhan ekonomi nasional. KUR disalurkan oleh 6 bank pelaksana yaitu Mandiri, BRI, BNI, Bukopin, BTN, dan Bank Syariah Mandiri (BSM).

b. Dari sisi perbankan, Bank Indonesia telah menerbitkan beragam peraturan lain yang memberi relaksasi untuk sektor UMKM, seperti penghitungan aktiva tertimbang. Berdasarkan resiko kredit, aktiva sebelumnya diperhitungkan 100 persen, tapi kini menjadi 85 persen sehingga menghemat rasio kecukupan modal perbankan. Bank Indonesia juga menggolongkan kualitas aktiva produktif hanya mengacu pada satu kriteria, yaitu ketepatan pembayaran pokok dan bunga. Sebelumnya, BI mengacu pada tiga pilar, yaitu prospek usaha, kemampuan membayar dan kinerja keuangan sehingga bank mempunyai kapasitas yang lebih besar membiayai sektor UMKM.

Untuk wilayah propinsi Riau, Bank Indonesia Pekanbaru mengatakan pertumbuhan kredit perbankan di Riau membaik. Untuk triwulan III tahun 2010,

kredit perbankan di Riau mampu tumbuh sebesar 15,80 persen. Triwulan III yahun 2010 ini, kredit modal kerja mengalami pertumbuhan paling tinggi dibandingkan kredit konsumsi yang total keseluruhannya mencapai 15,80 persen, selain itu skim kredit yang juga menopang UMKM di Riau dan sangat berkembang adalah Kredit Usaha Rakyat (KUR). BI mencatat hingga Juli 2010 sudah menyalurkan KUR sebesar Rp432,76 Miliar. Jumlah KUR Rp432,76 miliyar yang sudah tersalur di Riau ini menempati posisi kedua se Sumatera. semakin banyaknya skim kredit yang tersalurkan di Riau, maka UMKM akan semakin tertolong dalam hal penyediaan modal usahanya.

c. Tahun 2010 suku bunga kredit usaha rakyat (KUR) terpangkas 2%. Ini tentu sebuah kabar gembira, tapi tidak begitu menggembirakan buat pelaku usaha mikro, kecil, dan menengah (UMKM). Mengapa? Pelaku UMKM masih tetap harus membayar bunga lebih besar dari pada pengusaha besar. Saat ini suku bunga KUR masih bertengger di level 16%, bahkan untuk pinjaman tertentu tanpa angunan masih berkisar pada level 20% hingga 22%.

d. Melakukan pola pembinaan yang berkelanjutan kepada pelaku UMKM, dalam arti pembinaan dilakukan oleh bank penyalur kredit atau oleh dinas terkait terhadap sektor usaha yang mempunyai potensi, prospek, dan keberlanjutan nyata dari usaha yang bersangkutan.

KUR sebagai sebuah program yang bertujuan mengangkat pelaku UMKM sangatlah mulia. Pada awalnya peluncuran program tersebut begitu diminati. Terbukti dengan daya serap yang tinggi. Namun, belakangan program tersebut menjadi tidak efektif lagi bagi pelaku UMKM karena suku bunga yang diberikan tidak begitu menarik dan dibebani berbagai persyaratan yang dianggap memberatkan. Secara nasional setelah program dijalankan kredit yang sudah mengucur mencapai Rp1,923 triliun. Penyaluran terbesar berasal dari Bank Mandiri sebanyak Rp524 miliar dengan debitur 11.290. Dari total nilai tersebut Rp436 miliar merupakan kredit investasi berjangka tiga tahun. Bank ini menetapkan bunga 13,5 persen. Bank terbesar kedua yang menyalurkan adalah BRI Rp351,2 miliar untuk 2.666 debitur disusul BNI Rp270,2 miliar ke 3.233 usaha kecil. Lantas Bukopin Rp77,6 miliar disusul Bank Syariah Mandiri Rp29,1 miliar buat 407 debitur, lantas BTN menyalurkan Rp7,03 milar untuk 40 debitur.

Tingkat kegagalan pengembalian kredit (NPL) program ini juga dinilainya masih rasional karena berada di bawah 3%. Saat ini masih banyak pelaku UMKM menunggu akses KUR, terutama dari kalangan pelaku usaha pemula. Jadi wajar saja bila penurunan suku bunga sebesar 2% dinilai belum bisa menggairahkan pelaku UMKM. Padahal kita paham program KUR yang menjadi salah satu program andalan pemerintah seharusnya bisa menjadi katalisator dalam kebuntuan pengembangan UMKM. Niat mulia program KUR adalah memfasilitasi UMKM untuk mendapatkan pendanaan dengan suku bunga yang murah.Tapi kenyataan di lapangan suku bunga yang didapatkan UMKM masih terbilang tinggi.

Persoalan program KUR bukan sekadar tersandung pada suku bunga yang belum bisa menolong para pelaku UMKM, tapi juga terganjal pada masalah penyaluran yang tidak bisa menjangkau sepenuhnya pada pengusaha kecil yang memang membutuhkan dana.

Pemerintah, dalam hal ini Menteri Koperasi dan UKM atau dinas terkait, mencoba membuat terobosan dengan melibatkan bank swasta sebagai penyalur KUR. Tahun depan (tahun 2011) penyaluran dana KUR, yang diprediksi sebesar Rp20 triliun secara nasional, akan melibatkan lima belas bank. Semakin banyak bank penyalur KUR tentu akan meningkatkan daya serap kredit tersebut, pada akhirnya semakin banyak pula pelaku UMKM yang bisa terlayani. Fakta dilapangan menunjukkan, baru sekitar dua juta pelaku UMKM yang bisa menikmati dana KUR yang diluncurkan sejak 2007. Angka tersebut terlalu kecil mengingat masyarakat yang bergerak di bidang UMKM tercatat 50,70 juta atau tak kurang dari 98,9% dari total pelaku usaha di Indonesia. Nah, kalau daya serap KUR yang begitu lamban, berarti dibutuhkan waktu puluhan tahun untuk menyentuh UMKM yang puluhan juta jumlahnya itu.

Karena itu.kita harap usaha pemerintah melibatkan perbankan swasta untuk menyalurkan dana KUR bisa dibarengi dengan berbagai upaya perbaikan. Sebutlah misalnya bagaimana meminimalkan persyaratan kredit tanpa menanggalkan prinsip kehati-hatian, terutama soal jaminan. Salah satu penyebab rendahnya daya serap KUR belakangan ini karena persyaratan yang tidak bisa dipenuhi oleh pelaku UMKM. Tentu saja ganjalan pokoknya adalah tingkat suku bunga yang tidak kompetitif. Jangan heran kalau pelaku usaha kecil kembali melirik rentenir; biar bunga mencekik, tapi mudah mendapatkan pembiayaan.

Untuk menyikapi keterbatasan program KUR yang tujuan utamanya memfasilitasi pembiayaan UMKM, harus ada lembaga pembiayaan lain yang lebih efektif. Salah satunya adalah memberdayakan segera mungkin fungsi dan peranan lembaga keuangan mikro (LKM) yang selama ini sudah akrab di

tengah masyarakat.

ndak memiliki pengawas, pengendali. Karena peran dan fungsi LKM selama ini tak bisa diabaikan, maka sudah saatnya memiliki payung hukum yang jelas.

UMKM tersebar di berbagai instansi sehingga efekvitas kinerjanya kurang bisa dihitung parameter keberhasilannya. Lihat saja, ada UMKM di bawah kementrian koperasi dan UMKM, ada juga yang di bawah departemen perindustrian dan departemen perdagangan.Bahkan ada pula di departemen kelautan dan perikanan. Semua departemen mempunyai bidang UMKM namun tidak ada data menyeluruh yang dipegang pemerintah pusat. Padahal, semua data penting dihimpun dalam data yang terintegrasi. Bila ini dibiarkan, lambat laun akan berimplikasi pada kurang terkordinimya kemajuan yang dicapai.

SIMPULAN

1. Sektor UMKM dapat menjadi penyumbang (kontribusi) terbesar dalam penyerapan tenaga kerja pada perekonomian provinsi Riau, kondisi ini dapat tercapai bila pemerintah propinsi Riau mempunyai kemauan, komitmen, dan keberpihakan yang besar kepada sektor UMKM.

2. Mempermudah akses para pelaku UMKM ke pihak perbankan dengan memberikan informasi yang akurat dan berpihak, mempermudah urusan perizinan usaha di dinas terkait, dapat menjadi media atau memfasilitasi pemasaran produk UMKM, maka UMKM di propinsi Riau akan dapat berkembangan sesuai harapan.

3. Penurunan suku bunga sebesar 2% dinilai belum bisa menggairahkan pelaku UMKM. Padahal kita paham program KUR yang menjadi salah satu program andalan pemerintah seharusnya bisa menjadi katalisator dalam kebuntuan pengembangan UMKM. Niat mulia program KUR adalah memfasilitasi UMKM untuk mendapatkan pendanaan dengan suku bunga yang murah.Tapi kenyataan di lapangan suku bunga yang

didapatkan UMKM masih terbilang tinggi.

4. Pemerintah dapat melibatkan perbankan swasta untuk menyalurkan dana KUR bisa dibarengi dengan berbagai upaya perbaikan. Sebutlah bagaimana me-minimalkan persyaratan kredit tanpa menanggalkan prinsip kehati-hatian, terutama soal jaminan. Salah satu penyebab rendahnya daya serap KUR belakangan ini karena persyaratan yang tidak bisa dipenuhi oleh pelaku UMKM. Tentu saja ganjalan pokoknya adalah tingkat suku bunga yang tidak kompetitif. Jangan heran kalau pelaku usaha kecil kembali melirik rentenir; biar bunga mencekik, tapi mudah men-dapatkan pembiayaan.

DAFTAR RUJUKAN

Bank Indonesia, 2001., Tim Penyusun., Sejarah Peranan Bank Indonesia Dalam Pengembangan Usaha Kecil, Biro Kredit Bank Indonesia, Jakarta.

Guritno, Mangkusubroto., 1993, Ekonomi Publik, Yogyakarta ; Badan Penerbit Fakultas Ekonomi Universitas Gajah Mada (BPFE-UGM).

http://www.metroriau.com/read/finance/63 12-2010-11-21-2011-umkm-di-prediksi-tumbuh-15-persen.html. http://www.riauterkini.com/usaha.php?arr

=27739

http://eksposnews.com/view/5/17379/UK M-Riau-Tumbuh-10-persen.html http://lensa.diskopjatim.go.id/index.php?o

masing- provinsi&catid=14:laporan-utama&Itemid=26

Narongchai, Akrasance, 1992., Faktor-Faktor Keuangan Yang Berkaitan Deangan Pengembangan Usaha Kecil dan Menengah, sebuah tinjauan umum, (Dalam kumpulan Jurnal Penelitian), Penerbit PT. Pustaka LP3ES.

Prawirokusumo, Soeharto., 2001., Ekonomi Kerakyatan (Konsep Kebijakan dan Strategi), Edisi Pertama, Cetakan Pertama, BPFE-UGM, Yogyakarta. Toto Harmoyo, 2002, Restrukturisasi UKM

dalam Wacana I, Tulisan pada Harian Mimbar Minang, Nomor : 949/Tahun IV, Tanggal 12 Juni 2002.

http://lensa.diskopjatim.go.id/index.php?opti on=com_content&view=article&id=1 90:icon-strategis-masing-masing- provinsi&catid=14:laporan-utama&Itemid=26