BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teoritis

2.1.1. Konsep Nilai Wajar

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran (PSAK 68 : Paragraf 09). Dari definisi ini dapat dilihat bahwa aset dan liabilitas yang dialihkan harus dicatat berdasarkan harga sekarang yaitu pada tanggal pengukuran. Penentuan harga aset dan liabilitas yang dilakukan dengan pengukuran meliputi karakteristik berikut :

1. kondisi dan lokasi aset; dan

2. pembatasan, jika ada, atas penjualan atau penggunaan aset

Pos – pos yang diipengaruhi oleh nilai wajar di dalam laporan keuangan adalah :

1. Aset Tetap 2. Properti Investasi 3. Aset Biologis 4. Aset Tak Berwujud

5. Aset Tidak Lancar untuk Dijual dari Operasi yang dihentikan 6. Instrumen Keuangan

diidentifikasi berdasarkan hirarki nilai wajar yang terdiri dari tiga level sebelum dilakukan pencatatan. Pada Level 1, input adalah harga kuotasian (tanpa penyesuaian) di pasar aktif untuk aset atau liabilitas yang identik yang dapat diakses entitas pada tanggal pengukuran. Selanjutnya, pada Level 2,

input adalah input selain harga kuotasian yang termasuk dalam Level 1 yang

dapat diobservasi untuk aset atau liabilitas, baik secara langsung atau tidak langsung. Terakhir, pada Level 3 input adalah input yang tidak dapat diobservasi untuk aset atau liabilitas. Jikt tidak ada input yang dapat diobservasi maka harus dilakukan pengukuran nilai wajar.

Gambar 2.1

Hirarki Input dalam Penilaian Nilai Wajar

Setelah input telah diperoleh, nilai wajar suatu aset atau liabilitas dapat dinilai. Penilaian nilai wajar dapat dilakukan dengan tiga cara yaitu :

1 Pendekatan Biaya

Pendekatan biaya (cost approach) mencerminkan jumlah yang akan dibutuhkan saat ini untuk menggantikan kapasitas manfaat (service

capacity) aset (sering disebut sebagai biaya pengganti saat ini).

2 Pendekatan Penghasilan

Pendekatan penghasilan (income approach) mengkonversi jumlah masa depan (contohnya arus kas atau penghasilan dan beban) ke suatu jumlah tunggal saat ini (yaitu didiskontokan).

3 Pendekatan Pasar

Pendekatan pasar (market approach) menggunakan harga dan informasi relevan lain yang dihasilkan oleh transaksi pasar yang melibatkan aset, liabilitas atau kelompok aset dan liabilitas yang identik atau sebanding (yaitu serupa), seperti bisnis. (PSAK 68 : Paragraf 61-66) Pendekatan yang paling populer digunakan untuk menentukan nilai wajar adalah dengan menggunakan pendekatan penghasilan. Pendekatan penghasilan diterapkan dengan menggunakan teknik nilai kini. Nilai kini adalah nilai masa depan yang didiskontokan menjadi nilai pada periode kini yang telah ditetapkan. Nilai yang dipakai di dalam teknik nilai kini adalah nilai arus kas sebuah perusahaan yakni, penghasilan yang terbebas dari dampak estimasi – estimasi akrual akuntansi. Penjumlahan nilai kini arus kas suatu aset atau liabilitas di masa yang akan datang akan menghasilkan nilai wajar aset atau liabilitas tersebut.

Di dalam PSAK 68 paragraf PP13 menytakan bahwa

“Pengukuran nilai wajar aset atau liabilitas yang menggunakan teknik nilai kini mencakup seluruh elemen sebagai berikut dari perspektif pelaku pasar pada tanggal pengukuran:

1. Estimasi arus kas masa depan untuk aset atau liabilitas yang diukur. 2. Harapan mengenai kemungkinan variasi dalam jumlah dan waktu arus

3. Nilai waktu uang, direpresentasikan oleh tingkat dalam aset moneter bebas resiko yang memiliki tanggal jatuh tempo atau durasi yang bertepatan dengan periode yang dicakup oleh arus kas dan tidak menimbulkan ketidakpastian dalam waktu atau risiko gagal bayar terhadap pemilik (yaitu suku bunga bebas risiko).

4. Harga untuk menanggung ketidakpastian yang inheren dalam arus kas (yaitu premi risiko).

5. Faktor lain yang akan diperhitungkan pelaku pasar dalam keadaan tersebut.

6. Untuk liabilitas, risiko wanprestasi (non-performance risk) yang terkait dengan liabilitas tersebut, termasuk risiko kredit entitas (yaitu obligor)

sendiri.”

Hal ini menyatakan bahwa teknik nilai kini memberikan informasi yang lengkap karena terdiri dari banyak elemen perspektif pelaku pasar sehingga cocok digunakan dalam penentuan nilai wajar.

Shortridge (2006 : 38) menyatakan di dalam jurnalnya bahwa

“the ultimate goal of the fair value project is to improve comparability,

consistency, and reliability of fair value measurements by creating a

model that can be broadly applied to financial and nonfinancial assets and

liabilities”.

Tujuan utama dari penerapan konsep fair value adalah untuk meningkatkan daya banding, konsistensi, dan keandalan pengukuran nilai wajar yang dilakukan pada aset dan liabilitas keuangan maupun nonkeuangan.

2.1.2. Metode Nilai Kini (Discounted Cash Flow)

penghasilan. Penghasilan yang digunakan dalam penghitungan ini adalah arus kas dengan kata lain metode yang digunakan adalah Discounted Cash Flow. Rumus penilaian dengan menggunakan Discounted Cash Flow adalah : PV = CF0 + + .... +

PV =

PV = Nilai Kini

CF0 = Arus Kas Periode 0 CFn = Arus kas periode n

Dari rumus ini dapat dilihat bahwa nilai sebuah aset atau liabilitas diperoleh melalui penjumlahan nilai kini dari penghasilan yang dihasilkan oleh aset atau liabilitas tersebut (dalam hal ini arus kas).

Untuk melakukan penghitungan Discounted Cash Flow, mencari proyeksi arus kas di tahun yang akan datang merupakan sebuah hal yang penting. Proyeksi arus kas di masa yang akan datang diperoleh dengan melakukan peramalan arus kas di masa yang akan datang. Ada tiga komponen dalam melakukan peramalan arus kas. Pertama, menentukan lama periode pertumbuhan luar biasa; hal ini tergantung dari siklus hidup dan persaingan yang dihadapi oleh sebuah perusahaan. Kedua, mengestimasi arus kas dalam periode pertumbuhan tinggi. Ketiga, penghitungan nilai terminal, yang dihitung berdasarkan jalur arus kas setelah tahun terminal. Pertumbuhan arus kas dapat dihitung dengan menggunakan rumus

gt =

Jika pertumbuhan diperoleh, maka arus kas di periode selanjutnya pun dapat diperoleh.

Periode terminal adalah periode di mana sebuah perusahaan mengalami pertumbuhan yang konstan atau perusahaan tersebut telah dilikuidasi. Jika dihubungkan dengan penilaian aset atau liabilitas, periode terminal adalah periode di mana sebuah aset berhenti digunakan atau liabilitas sudah terlunaskan.

2.1.3. Laporan Arus Kas

Arus kas adalah suatu laporan keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan atau penurunan bersih dalam kas suatu perusahaan selama satu periode.

Menurut PSAK No.2 (2015:5) Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu : 1. Cash inflow

Hasil penjualan produk/jasa perusahaan. Penagihan piutang dari penjualan kredit. Penjualan aktiva tetap yang ada.

Penerimaan investasi dari pemilik atau saham bila perseroan terbatas.

Pinjaman/hutang dari pihak lain. Penerimaan sewa dan pendapatan lain.

2. Cash out flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari :

Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain.

Pengeluaran biaya administrasi umum dan administrasi penjualan.

Pembelian aktiva tetap.

Pembayaran hutang-hutang perusahaan.

Pembayaran kembali investasi dari pemilik perusahaan. Pembayaran sewa, pajak, deviden, bunga dan pengeluaran

2.1.4. Komponen Laporan Arus Kas

Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari perusahaan dari suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi dan pendanaan.

Menurut PSAK No.2 (2015:9) Laporan arus kas harus melaporkan arus kas selama periode tertentu yang diklasifikasikan sebagai berikut :

1. Aktivitas Operasi

Aktivitas operasi menimburkan pendapatan dan beban dari operasi utama suatu perusahaan. Karena itu aktivitas operasi mempengaruhi laporan laba rugi, yang dilaporkan dengan dasar akrual. Sedangkan laporan arus kas melaporkan dampaknya terhadap kas. Arus masuk kas terbesar dari opersi berasal dari pengumpulan kas dari langganan. Arus masuk kas yang kurang penting adalah penerimaan bunga atas pinjaman dan dividen atas investasi saham. Arus keluar kas operasi meliputi pembayaran terhadap pemasok dan karyawan, serta pembayaran bunga dan pajak.

2. Aktivitas Investasi

pembelian atau penjualan investasi dalam saham atau obligasi dari perusahaan lain.

Pada laporan arus kas kegiatan investasi mencakup lebih dari sekedar pembelian dan penjualan aktiva yang digolongkan sebagai investasi di neraca. Pemberian pinjaman juga merupakan suatu kegiatan investasi karena pinjaman menciptakan piutang kepada peminjam. Pelunasan pinjaman tersebut juga dilaporkan sebagai kegiatan investasi pada laporan arus kas.

3. Aktivitas Pendanaan

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan perusahaan. Kegiatan pendanaan mencakup pengeluaran saham, peminjaman uang dengan mengeluarkan wesel bayar dan pinjaman obligasi, penjualan saham perbendaharaan, dan pembayaran terhadap pemegang saham seperti dividen dan pembelian saham perbendaharaan. Pembayaran terhadap kreditor hanyalah mencakup pembayaran pokok pinjaman.

2.1.5. Metode Penyusunan Laporan Arus Kas

Menurut PSAK 2 (2015 : paragraf 18) ada dua metode yang dapat dilakukan untuk menyusun laporan arus kas, yakni:

Dalam metode langsung, penerimaan dan pengeluaran kas dilaporkan dari aktivitas operasi. Perbedaan dari dua jumlah tersebut adalah arus kas bersih dari aktivitas operasi. Dengan kata lain, dalam metode langsung dilakukan pengurangan penerimaan dan pengeluaran kas. 2. Metode Tidak Langsung

Metode tidak langsung dilakukan dengan cara mengubah laba bersih menjadi arus kas bersih dari aktivitas operasi. Dengan kata lain, metode tidak langsung dilakukan dengan cara menghilangkan dampak akrual atau estimasi dan pos yang tidak mempengaruhi kas dari laba bersih.

2.1.6. Manfaat Laporan Arus Kas

Menurut Kieso (2012 : 1436) manfaat yang dapat diberikan dengan adanya laporan arus kas adalah:

1. Kemampuan entitas untuk menghasilkan arus kas masa depan.

Tujuan utama dari pelaporan keuangan untuk memberikan informasi yang dapat digunakan dalam memprediksi jumlah, waktu, dan ketidakpastian arus kas masa depan. Dengan memeriksa hubungan antara pos – pos seperti penjualan dan arus kas bersih dari aktivitas operasi, atau arus kas bersih dari operasi dan peningkatan atau penurunan kas, dapat dilakukan prediksi arus kas yang lebih baik dibandingkan dengan menggunakan data dengan basis akrual saja 2. Kemampuan entitas untuk membayar dividen dan memenuhi

kewajiban.

3. Penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi.

Angka laba bersih merupakan hal yang penting, karena memberikan informasi tentang keberhasilan atau kegagalan sebuah perusahaan bisnis dari suatu periode ke periode lainnya. Namun beberapa orang telah menyatakan kritik atas laba bersih menurut dasar akrual karena harus membuat estimasi untuk mendapatkan angka laba bersih itu. Sebagai akibatnya, keandalan angka laba bersih sering diragukan. Hal ini tidak akan terjadi dengan kas. Jadi, pembaca laporan keuangan akan mendapat manfaat dengan mengetahui penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi, kemudian mereka dapat menilai keandalan angka laba itu.

4. Transaksi investasi dan pembiayaan yang melibatkan kas dan non kas selama suatu periode.

Dengan memeriksa kegiatan investasi perusahaan (pembelian dan penjualan aktiva selain dari produknya) dan kegiatan pembiayaannya (peminjaman dan pelunasan pinjaman, investasi oleh pemilik, dan distribusi kepada pemilik), seseorang pembaca laporan keuangan dapat memahami dengan lebih baik mengapa aktiva dan kewajiban bertambah atau berkurang selama suatu periode.

Satu hal yang penting bila dilihat dari manfaat laporan arus kas di atas, informasi arus kas digunakan untuk melihat keberhasilan atau kegagalan sebuah perusahaan, dalam hal ini nilai perusahaan, karena informasi yang dihasilkan oleh laporan arus kas terbebas dari unsur – unsur estimasi yang sering kali ditemukan di dalam laba bersih.

Manfaat arus kas itu sendiri adalah untuk meningkatkan nilai perusahaan. Ross(2013:8) di dalam bukunya menyatakan

“ How do financial managers create value? The answer is that the firm

should:

1. Try to buy assets that generate more cash than they cost

2. Sell bonds and stocks and other financial instrument that raise

more cash than they cost

Thus, the firm must create more cash flow than it uses.”

Jika dikaitkan dengan nilai wajar, untuk meningkatkan nilai wajar suatu aset atau liabilitas, maka selisih antara arus kas masuk yang dihasilkan dari aset tersebut dengan arus kas untuk memperoleh aset atau liabilitas tersebut harus ditingkatkan juga.

2.1.7. Hubungan Penerapan Konsep Nilai Wajar dengan Peramalan Arus Kas

Ada beberapa penjelasan mengapa nilai wajar dapat membantu menilai kinerja masa depan, dalam hal ini arus kas. Pertama, di dalam teori, nilai wajar mencerminkan keadaan pasar terkini dan menangkap ekspektasi arus kas terbaru. Jika ekspektasi kinerja di masa depan berubah maka nilai wajar seharusnya mencerminkan perubahan ini. Karena nilai wajar mencerminkan estimasi terkini dari kinerja masa depan, maka nilai wajar seharusnya berhubungan dengan arus kas masa depan (Barth, 2000). Barth (1995) menemukan bahwa di dalam industri bank, kebijakan kecukupan modal dengan basis nilai wajar lebih prediktif untuk kebijakan modal di masa depan. Dokumen literatur yang ada menunjukan bahwa penerapan nilai wajar relevan dengan peramalan kinerja masa depan dilihat dari harga saham dan return -nya.

terjual, perbedaan antara nilai wajar dan biaya perolehan investasi menunjukan jumlah pendapatan bungan yang diakui di masa depan, apakah lebih besar atau lebih kecil dibanding dengan instrumen sejenis (Evans, 2013). Oleh karena itu nilai wajar berdampak pada keuntungan maupun kerugian masa depan karena nilai wajar merupakan proyeksi kenaikan atau penurunan nilai dari aset tersebut. Dengan kata lain nilai wajar berhubungan dengan kinerja masa depan.

Terakhir, kebijakan penggunaan fair value dapat digunakan untuk melakukan income smoothing untuk memperbaiki informasi yang dihasilkan dari laba. Sebagai contoh, manajer bisa menggunakan fair value dalam menilai bunga yang ditahan untuk mengelola laba atau melaporkan keuntungan yang lebih besar pada saat laba rendah.

2.2. Penelitian Terdahulu

Penelitian ini dibuat berdasarkan penelitian – penelitian sejenis yang telah dibuat oleh peneliti terdahulu. Ringkasan penelitian – penelitian terdahulu dapat dilihat dalam Tabel 2.1 berikut :

Tabel 2.1

Ringkasan Penelitian Terdahulu NO NAMA PENELITI JUDUL

PENELITIAN

VARIABEL HASIL PENELITIAN

1 Brian Bratten Usefullness of Fair Values in Predicting 2 Mufid Adi As’ad Kemampuan

3 Yolanda Dahler,

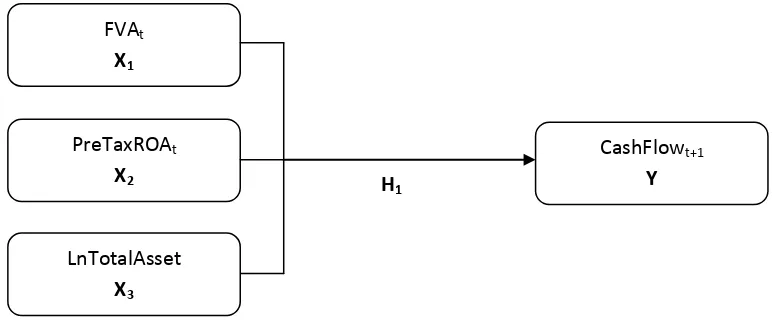

Adapun kerangka konseptual dari penelitian yang dilakukan adalah sebagai berikut :

Gambar 2.2 Kerangka Konseptual

2.4. Hipotesis

Setiap dokumen literatur yang ada menunjukan bahwa nilai wajar memiliki pengaruh dalam memprediksi arus kas di masa yang akan datang. Nilai wajar mempengaruhi komponen pembentukan laba yang nantinya disesuaikan menjadi arus kas operasi. Meskipun dampak estimasi dihilangkan dalam menghitung arus kas operasi, namun dampak penilaian aset dengan nilai wajar tidak hilang. Sehingga dapat diambil hipotesis sebagai berikut: H1 : Penerapan konsep nilai wajar memiliki pengaruh signifikan di