BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Laba

Scott (2011:423) mendefinisikan manajemen laba merupakan keputusan

dari manajer untuk memilih kebijakan akuntansi tertentu yang dianggap bisa

mengurangi tingkat kerugian yang dilaporkan. Manajemen laba merupakan

prilaku yang tidak dapat diterima, melakukan manajemen laba berarti suatu

pengurangan keakuratan dalam informasi laporan keuangan. Menurut Scott

(2011:426) motivasi yang mendorong manajemen melakukan manajemen laba:

1. Motivasi bonus yaitu, manajer akan berusaha mengatur laba bersih akan dapat memaksimalkan bonusnya.

2. Hipotesis perjanjian hutang, berkaitan dengan persyaratan perjanjian hutang yang harus dipenuhi, laba yang tinggi diharapkan dapat mengurangi kemungkinan terjadinya pelanggaran syarat perjanjian hutang.

3. Meet Inverstor Earnings Expectations and Maintain Reputasion,

perusahaan yang melaporkan laba lebih besar daripada ekspektasi investor harga sahamnya akan mengalami peningkatan yang signifikan karena investor memprediksi karena perusahaan akan mempunyai masa depan yang lebih baik.

4. IPO (Initial Public Offering), manajer perusahaan yang akan go public termotivasi untuk melakukan manajemen laba sehingga laba yang dilaporkan menjadi tinggi dengan harapan dapat menaikkan harga saham perusahaan.

Manajemen adalah pihak yang dipercaya pemegang saham untuk bekerja

demi kepentingan pemegang saham. Dalam teori agensi pihak pemegang saham

disebut prinsipal dan manajer merupakan agensi. Prinsip utama agensi adalah

(pemilik) dengan pihak yang menerima wewenang (agensi) yaitu manajer

(Elqorni, 2009)

Tugas manajemen adalah memberikan informasi kondisi perusahaan

kepada pemilik perusahaan atau pihak berkepentingan. Salah satu kendala yang

akan mucul adalah asimetri informasi. Bila terjadi asimetri informasi manajemen

dan pemilik perusahaan, akan membuat manajemer untuk melakukan manajemen

laba yang dapat menyesatkan pemegang saham tentang kondisi perusahaan yang

sebenarnya.

2.2 Good Corporate Governance

Good corporate governance merupakan suatu tata kelola perusahaan yang

diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para

investor mengenai pertumbuhan perusahaan tersebut. Corporate governance

berkaitan dengan bagaimana meyakinkan investor bahwa manajer perusahaan

dapat memberikan keuntungan buat mereka, dan tidak melakukan hal-hal yang

menyimpang. Tujuan good corporate governance untuk menciptakan nilai tambah

bagi semua pihak berkepentingan. Menurut Ma’ruf (2006;15) pelaksanaa good

corporate governance dapat memberikan beberapa manfaat berikut ini:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasinal perusahaan serta lebih meningkatkan pelayanan terhadap stakeholder.

2. Mempermudah diperolehnya dana yang lebih murah sehingga dapat meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan kembali modalnya di Indonesia.

2.2.1 Kepemilikan manajerial

Pemisahaan kepentingan dapat terjadi antara pemilik saham dan manajamen yang membuat manajemen bertindak tidak sesuai dengan

keinginan pemilik perusahaan, konflik pemisahaan kepentingan ini disebut

konflik keagenan. Secara umum dapat dinyatakan bahwa persentse

tertentu kepemilikan saham oleh pihak manajemen (kepemilikan

manajerial) cenderung mempengaruhi tindakan manajemen laba

(Boediono, 2005) Jumlah kepemilikan manajerial dapat mempengaruhi

manajer perusahaan memiliki kepentingan yang sama dengan pemegang

saham sehingga mengurangi manajemen laba.

2.2.2 Proporsi dewan komisaris

Proporsi dewan komisaris merupakan salah satu bagian terpenting dalam good corporate governance karena yang bertugas menjamin

pelaksanaan strategi perusahaan. Melalui perannya dalam dalam

menjalankan fungsi pengawasan komposisi dewan dapat mempengaruhi

pihak manajemen dalam menyusun laporan keuangan sehingga dapat

diperoleh suatu laporan laba yang berkualitas (Boediono, 2005). Hal ini

berarti dapat mengurangi tindakan manajemen laba yang ingin dilakukan

oleh pihak manajemen. Pengawasan dilakukan agar kecenderungan

manajer untuk melakukan manajemen laba berkurang dan agar investor

2.2.3 Komite audit

Komite audit dibentuk oleh perusahaan untuk memberikan

gambaran mengenai masalah-masalah kebijakan keuangan, akuntansi dan

pengendalian intern. Komite audit bertugas memberikan pendapat kepada

dewan komisaris dan mengidentifikasi apa yang disampaikan oleh direksi

kepada dewan komisaris serta mengidentifikasi hal-hal yang memerlukan

perhatian dewan komisaris. Komite audit ditugaskan membantu dewan

komisaris memastikan bahwa laporan keuangan disajikan secara wajar

(KNKG: 2006). Dengan begitu tindakan manajemen laba dapat ditekan

dengan adanya komite audit di perusahaan.

2.3 Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang mempengaruhi

manajemen laba. Perusahaan besar cenderung bertindak hati-hati dalam

melakukan pengelolaan laba secara efisien. Perusahaan yang besar lebih

diperhatikan oleh masyarakat sehingga mereka akan berhati-hati dalam membuat

laporan keuangannya, yang akan berdampak pada perusahaan tersebut melaporkan

kondisi laporan keuangannya lebih akurat atau dalam kondisi yang sebenarnya.

Menurut Nuryaman (2009), perusahaan yang berukuran besar memiliki basis

kepentingan yang luas, sehingga berbagai kebijakan besar akan berdampak lebih

besar terhadap kepentingan publik daripada perusahaan kecil. Dengan begitu

publik lebih memerhatikan perusahaan dan bisa menekan tindakan manajemen

2.4 Tinjauan Penelitian Terdahulu

Penelitian tentang manajemen laba telah banyak dilakukan oleh beberapa peneliti sebelumnya. Terdapat hal-hal penting dari penelitian sebelumnya yang

menjadi dasar penelitian ini. Berikut beberapa iktisar penelitian terdahulu.

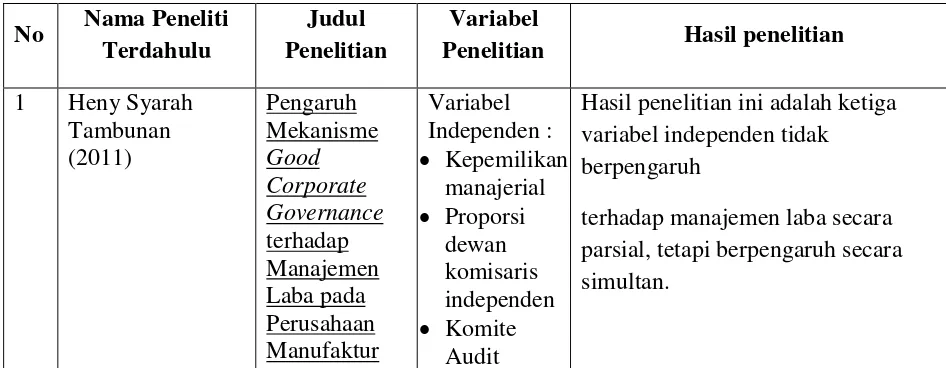

Tambunan (2011) dalam penelitiannya menguji pengaruh mekanisme

good corporate governance terhadap manajemen laba pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitiannya

menunjukkan bahwa kepemilikan manajerial, proporsi dewan komisaris dan

komite audit tidak berpengaruh terhadap manajemen laba secara parsial, tetapi

berpengaruh secara simultan.

Siagian (2011) dalam penelitiannya menguji pengaruh corporate

governance, ukuran perusahaan dan struktur kepemilikan terhadap manajemen

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil

penelitiannya menunjukkan bahwa secara parsial komposisi dewan komisaris

mempengaruhi manajemen laba. Variabel ukuran dewan komisaris, ukuran

perusahaan, kepemilikan institusional, kepemilikan manajerial, kepemilikan

konsentrasi tidak berpengaruh terhadap manajemen laba.

Panjaitan (2012) dalam penelitiannya menganalisis pengaruh mekanisme

good corporate governance terhadap manajemen laba pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Hipotesis

penelitiannya menunjukkan bahwa secara serempak kepemilikan manajerial,

terhadap manajemen laba. Uji parsial menunjukkan hanya kepemilikan manajerial

yang berpengaruh signifikan terhadap manajemen laba. Sedangkan proporsi

dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap

manajemen laba.

Irsyad (2011) dalam penelitiannya menguji pengaruh good corporate

governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia. Hasil penelitian ini adalah kepemilikan manajerial,

proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap

manajemen laba dan kinerja perusahaan secara parsial. Hal ini menunjukkan

bahwa good corporate governance yang diproksikan kedalam kepemlikan

manajerial, proporsi dewan komisaris dan komite audit bukan indikator yang

berpengaruh besar terhadap penentuan besarnya manajemen laba dan kinerja

perusahaan.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Terdahulu

Judul Penelitian

Variabel

Penelitian Hasil penelitian

1 Heny Syarah Tambunan (2011)

Pengaruh Mekanisme

Good Corporate Governance

terhadap Manajemen Laba pada Perusahaan Manufaktur

Variabel Independen :

Kepemilikan manajerial

Proporsi dewan komisaris independen

Komite Audit

Hasil penelitian ini adalah ketiga variabel independen tidak

berpengaruh

yang

Terdaftar di Bursa Efek Indonesia Governance, Ukuran Perusahaan dan Struktur Kepemilikan yang terdaftar di Bursa Efek Komisaris

Ukuran

Hasil penelitian ini menunjukkan bahwa secara parsial komposisi dewan komisaris mempengaruhi manajemen laba. Variabel ukuran dewan komisaris, ukuran perusahaan, kepemilikan institusional,

kepemilikan manajerial, kepemilikan konsentrasi tidak berpengaruh

terhadap manajemen laba.

3 Thiodara

Panjaitan (2012)

Analisis

Terdaftar Di Bursa Efek Indonesia komisaris

Komite Audit

Variabel Dependen : Manajemen Laba

Hipotesis penelitian menunjukkan bahwa secara serempak Kepemilikan Manajerial, Proporsi Dewan

2011

Terdaftar Di Bursa Efek Indonesia

Hasil penelitian ini adalah ketiga variabel independen tidak

berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial.

5 I Gusti Ayu MadeAsri dan

Dwija Putri

(2012)

Judul: Pengaruh Kebijakan Deviden dan

Good

Kebijakan Deviden Manajemen Laba

Hasil pengujian memberikan bukti bahwa kebijakan deviden

berpengaruh secara statisktik siginifikan terhadap manajamene laba.

Kepemilikan institusional tidak berpengaruh terhadap manajemen laba.

Variabel komisaris independen sebagai proksi GCG berpengaruh positif pada manajemen laba yang terjadi di perusahaan yang listing di Bursa Efek Indonesia.

6 Welvin Iguna dan

Arleen Herawaty

(2010)

Pengaruh Mekanisme

Good Corporate Governance, Inpendensi

Berdasarkan hasil penelitian ini dapat dibuat kesimpulan leverage, kualitas audit dan profitabilitas berpengaruh terhadap manajemen laba. Sedangkan kepemilikan institusional, kepemilikan

manajerial, komite audit, komisaris independen, independensi dan ukuran perusahaan tidak

Variabel

Terdaftar di Bursa Efek Indonesia

Variabel Independen:

Kepemilikan

Ditemukan bahwa kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, ukuran dewan komisaris dan

komite audit secara bersama-sama berpengaruh signifikan terhadap praktek manajemen laba pada

perusahaan manufaktur yang terdaftar di BEI. Dan variabel komite audit memiliki pengaruh negatif signifikan terhadap manajemen laba.

8 Werner R. Terdaftar di PT Bursa

Komisaris Independen

Dari hasil penelitian ditemukan bahwa praktik

GCG berpengaruh signifikan

terhadap praktik EM yang dilakukan oleh suatu perusahaan. Namun dari lima indikator GCG yakni komite audit, komisaris

independen, CEO duality, Top Share

dan koalisi

pemegang saham, yang berpengaruh signifikan hanya

dua yakni CEO duality dan Top

Handayani dan

Agustono Dwi Rachadi

Artinya perusahaan sedang dan besar, tidak terbukti lebih agresif dalam melakukan manajemen laba melalui mekanisme laba positif, baik untuk menghindari earning losses maupun erning decreases.

Variabel kontrol pertumbuhan penjualan, kinerja laba periode sebelumnya, capital intencity ratio, status KAD dan komisaris

independen, tidak terbukti berpengaruh profitabilitas

terjadinya manajemen laba untuk terjadinya earning losses.

10 Santhi Yuliana Sosiawan

Besarnya tingkat rasio leverage dan

earning power perusahaan berpengaruh terhadap terjadinya tindak manajemen laba. Sedangkan kompensasi dan ukuran perusahaan tidak mempengaruhi terjadinya tindak manajemen laba.

11 Dian Agustia Institusional

Kepemilikan

Varibel Good Corporate Governance tidak berpengaruh terhadap praktek manajemen laba

Variabel Free Cash Flow

Berpengaruh negatif signifikan terhadap manajemen laba

Variabel Dependen: Manajemen Laba

12 Robert Jao dan Gagaring Pagalung

Corporate Governance, Ukuran

Kepemilikan Manajerial

Kepemilikan Institusional

Ukuran Dewan Komisaris

Komposisi Dewan

Pelaksanaan corporate governance

melalui

kepemilikan manajerial, komposisi dewan

komisaris independen, dan jumlah pertemuan

komite audit mempunyai pengaruh negatif

signifikan terhadap manajemen laba.

Ukuran perusahaan mempunyai hubungan

negatif signifikan terhadap manajemen laba

pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

Leverage tidak mempunyai

pengaruh

signifikan terhadap manajemen laba pada

perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. 13 Indra

Kusumawardani

(2012)

Pengaruh

Corporate Governance, Struktur Perusahaan dan Ukuran Perusahaan

Corporate governance, struktur kepemilikan dan ukuran

perusahaan secara simultan berpengaruh signifikan terhadap manajemen laba

14 Arya Pradipta Analisisi Pengaruh

Institusional Investor tidak berpengaruh signifikan terhadap

earnings management.

Governance

dimiliki oleh manajer yang ikut mengelola perusahaan tidak berpengaruh signifikan terhadap

earnings management.

Jumlah anggota dewan direksi berpengaruh signifikan terhadap

earnings management.

Debt to equity ratio tidak

berpengaruh signifikan terhadan

earnings management.

15 Uwalomwa Uwighe,

Daramola Sunday Peter dan on Earning Management of Listed firm in Nigeria.

Variabel

Firm with large board and diverse knowledge are more likely to be more effective in constraining earnings management than smaller board. More so larger board with various experts are more likely to have a higher degree of

independence and expertise than smaller board in contraining earnings management behaviour in among firms since they are likely to have more independent director with more corporate of finacial expertise

The sudy concludes that based on the fact that board independence can be achievied through the inclucion of diinterested partiesc (that is outside directors); the independen of the board will basically increase the boards ability to be more efficient in monitoring the top management activities relating to earnings management 17 Stergios Levintis

(2012)

The Role of Corporate Governance

in Earnings Management:

The empirical findings suggest that banking firms with efficient

corporate governance

report small positive income to a lesser extent than banks with weak governance.Wellgoverned

accruals, LLPs and RSGL

compared to their poorly governed

counterparts.

16 Sirine Chekili

(2012)

Impact of Some Governance Mechanisims on Earnings Management an Empirial Validation Within The Tunisian Market.

Variabel Independen: Corporate Governance

Variabel Dependen: Earning Management

In this paper, we reviewed previous research examining the relationship between earnings

management and governance mechanisms. Moreover, we tested a number of hypotheses linking some governance mechanisms with earnings management. The obtained results are consistent

with previous research. However, there are other variabels which proved very significant in other

studies, yet proved insignificant in ours such as capital concentration in the hands of one person,

managers’ stake in the firm’s

capital and the functions of the general manager and president of

the board in the hands of one person. This inconsistency with other studies may be explained by the fact that most studies have been conducted in Anglo-Saxon contexts and mainly in the US and the UK.

Sumber: hasil olahan peneliti, tahun 2015

Kerangka konseptual merupakan suatu model yang menjelaskan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang

telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan

menghubungkan variabel dependen dengan variabel independen.

Bedasarkan uraian teori dan peneltitian terdahulu maka, dapat

digambarkan kerangka konseptual seperti gambar 2.1 kerangka

konseptual.

Berdasarkan kerangka konseptual diatas, dapat dilihat bahwa

adanya hubungan antara variabel independen dan variabel dependen.

Yang dimana variabel indepennya kepemilikan manajerial, proporsi

dewan komisaris dan komite audit serta ukuran perusahaan, sedangkan

variabel dependennya adalah manajemen laba. Berikut uraian

1. Kepemilikan manajerial terhadap manajemen laba

Kepemilikan manajerial adalah kepemilikan saham oleh pihak

manajemen, besar kecilnya saham yang dimiliki pihak

manajemen dapat mempengaruhi tindakan manajemen laba

yang dilakukan pihak manajemen terhadap perusahaan.

H1 : Kepemilikan manajerial berpengaruh terhadap manajemen laba.

2. Proporsi dewan komisaris terhadap manajemen laba

Dewan komisaris dalam perusahaan bertugas mengawasi pihak

manajemen dalam menyusun laporan keuangan agar laporan

keuangan sesuai dengan keadaan perusahaan yang sebenarnya

sehingga mengurangi tindakan manajemen laba.

H2 : proporsi dewan komisaris berpengaruh terhadap manajemen laba.

3. Komite audit terhadap manajemen laba

Komite audit bertugas membantu dewan komisaris dalam

memastikan bahwa laporan keuangan sudah disajikan secara

wajar sehingga dapat membantu dewan komisaris dalam

menekan tindakan manajemen laba.

H3 : komite audit berpengaruh terhadap manajemen laba.

4. Ukuran perusahaan terhadap manajemen laba

Ukuran perusahaan merupakan besar kecilnya suatu

banyak informasi ketimbang perusahaan kecil dan perusahaan

besar lebih dominan disorot publik oleh karena itu manajemen

lab akan sulit untuk dilakukan.

H4 : ukuran perusahaan berpengaruh manajemen laba.

5. Kepemilikan manajerial, proporsi dewan komisaris, komite audit, dan ukuran perusahaan terhadap manajemen laba H5 : Kepemilikan manajerial, dewan komisaris, komite audit,

dan ukuran perusahaan berpengaruh terhadap manajemen

laba.

2.4.2 Hipotesis penelitian

Berdasarkan uraian dan kerangka konseptual diatas, maka

hipotesis penelitian ini adalah sebagai berikut:

H1 : Kepemilikan manajerial berpengaruh terhadap manajemen laba.

H2 : proporsi dewan komisaris berpengaruh terhadap manajemen laba.

H3 : komite audti berpengaruh terhadap manajemen laba.

H4 : ukuran perusahaan mempengaruhi manajemen laba.