BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori 2.1.1 Pasar Modal

Perusahaan yang membutuhkan dana atau ingin menambah dana dapat menjual surat berharganya di pasar modal. Dapat dikatakan bahwa pasar

modal merupakan pasar seperti pada umumnya, yaitu tempat bertemunya penjual dan pembeli untuk melakukan kegiatan jual beli. Penentuan harga dalam pasar modal juga merupakan hasil dari permintaan dan penawaran.

Namun, yang membedakan pasar modal dengan pasar-pasar pada umumnya adalah barang yang dijual di pasar modal merupakan sekuritas dan surat-surat

berharga.

Menurut Jogiyanto (1998:10) pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan

menjual saham atau mengeluarkan obligasi. Pasar modal dapat dikatakan sebagai pasar yang abstract karena yang diperjual belikan adalah dana dana

jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun (Lubis, 2008:7). Pasar modal juga dipandang sebagai sarana yang efektif untuk menarik dana dari masyarakat yang kemudian akan disalurkan ke

sektor-sektor yang lebih produktif (Indriyo dan Basri, 2002:239).

Pada umumnya pasar modal dapat dibagi menjadi empat jenis, antara

1. Pasar Perdana (Primary Market)

Tempat untuk menjual surat berharga yang baru dikeluarkan oleh perusahaan yang melibatkan banker investasi. Surat berharga yang baru dijual dapat berupa penawaran perdana ke publik atau dapat berupa

tambahan surat berharga baru jika perusahaan sudah go public (seasoned new issues).

2. Pasar Sekunder (Secondary Market)

Setelah sekuritas baru selesai dijual di pasar perdana melalui

underwriter sekuritas tersebut akan diperdagangkan untuk publik di pasar

sekunder. Pasar sekunder merupakan tempat perdagangan sekuritas dan surat-surat berharga yang telah beredar.

3. Pasar Ketiga (Third Market)

Pasar ketiga merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup. Pasar ketiga dijalankan oleh broker yang

mempertemukan pembeli dan penjual pada saat pasar kedua tutup.

4. Pasar keempat (Fourth Market)

Pasar keempat merupakan pasar modal yang dilakukan antara institusi berkapasitas besar untuk menghindari komisi untuk broker. Pasar keempat umumnya menggunakan jaringan komunikasi untuk

2.1.2 Saham

Saham dapat diartikan sebagai hak kepemilkan terhadap suatu perusahaan. Dengan memiliki saham maka secara otomatis kita memiliki kepentingan dalam perusahaan tersebut dan memiliki hak suara dalam RUPS

serta berhak atas deviden. Secara umum saham dapat dibedakan menjadi dua jenis, yaitu saham biasa (common stock) dan saham preferen (preferred stock).

1. Saham Biasa (common stock)

Saham dapat didefinisikan sebagai penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan (Lubis, 2008:59).

2. Saham Preferen (preferred stock)

Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa (Jogiyanto, 1998:53).

2.1.3 Initial Public Offering (IPO)

Untuk memperoleh tambahan dana, yang akan dipergunakan untuk membiayai kegiatan operasionalnya, perusahaan dapat memanfaatkan pasar modal dengan mengeluarkan saham untuk publik (go public). Perusahaan

yang baru pertama kali menawarkan saham perusahaannya untuk publik disebut melakukan penawaran umum perdana atau disebut IPO. Menurut

oleh emiten untuk menjual efek kepada masyarakat berdasarkan tata cara yang

diatur dalam undang-undang Pasar Modal dan peraturan pelaksanaannya.”

Initial Public Offerring (IPO) merupakan satu dari beberapa alternatif yang paling diminati oleh perusahaan karena banyaknya keuntungan yang

akan diterima oleh perusahaan. Menurut Indriyo dan Basri (2002:240) keuntungan menjadi perusahaan publik antara lain jumlah dana yang dihimpun

berjumlah besar, dana dapat diterima sekaligus pada saat pasar perdana tutup, mempertinggi solvabilitas serta ketergantungan kepada bank relative kecil. Keputusan menjadi perusahaan publik (go public) atau tetap menjadi

perusahaan privat merupakan keputusan yang harus dipikirkan matang-matang.

2.1.4 Penjamin Emisi (Underwriter)

Pada saat melakukan IPO perusahaan biasanya akan menggunakan jasa

banker investasi atau penjamin emisi (underwriter) untuk menjual sahamnya di pasar perdana (primary market). Underwriter merupakan pihak yang membeli saham atau sekuritas lain yang nantinya akan dijual kembali ke

publik (Jogiyanto, 1998:16). Underwriter juga merupakan pihak yang akan menanggung resiko apabila saham tersebut tidak laku terjual dengan cara

Beberapa tipe underwriter menurut Lubis (2008:42), antara lain adalah

kesanggupan penuh, kesanggupan yang terbaik, kesanggupan siaga dan kesanggupan semua atau tidak sama sekali.

1. Kesanggupan Penuh (Full Commitment)

Underwriter akan mengambil resiko dalam menjual saham baru. Apabila saham tidak terjual semua, maka underwriter akan menanggung seluruh

resiko dengan membeli semua sisa saham.

2. Kesanggupan yang Terbaik (Best Effort Commitment)

Underwriter akan berusaha sebaik mungkin untuk menjual saham tersebut.

Apabila tidak semua saham laku terjual maka saham tersebut akan dikembalikan kepada perusahaan.

3. Kesanggupan Siaga (Standby Commitment)

Apabila saham tidak laku sampai batas waktu yang telah ditentukan, maka

underwriter bersedia untuk membeli saham yang tidak laku tersebut.

Hanya saja harga saham yang dibeli oleh underwriter tidak sama dengan harga pada penawaran umum, biasanya dibawah harga penawaran umum.

4. Kesanggupan Semua atau Tidak Sama Sekali (All or None Commitment)

dikembalikan kepada perusahaan. Hal ini dilakukan karena biasanya

perusahaan membutuhkan dana dalam jumlah tertentu.

2.1.5 Underpricing

Penetapan harga saham pada pasar perdana merupakan kesepakatan yang dibuat oleh perusahaan dengan penjamin emisi (underwriter). Sebagai

pihak yang mengetahui pasar modal lebih baik, underwriter cenderung akan membuat harga saham perusahaan tersebut lebih murah. Hal ini dilakukan

underwriter agar saham tersebut laku terjual yang pada akhirnya akan

mengurangi resiko yang ditanggung oleh underwriter tersebut. Kondisi ini akan menimbulkan harga saham menjadi underpricing. Underpricing

merupakan kondisi dimana harga saham di pasar sekunder pada hari pertama perdagangan saham secara signifikan lebih tinggi dibandingkan dengan harga penawaran di pasar perdana (Sulistio,2005).

Underpricing dapat terjadi karena adanya asimetri informasi atau keterbatasan informasi antara pelaku IPO yaitu perusahaan yang IPO,

underwriter maupun investor. Perusahaan yang IPO belum mengetahui

bagaimana kondisi pasar modal sehingga perusahaan akan meminta bantuan kepada underwriter untuk menentukan harga yang terbaik untuk menjual

Bagi perusahaan, underpricing merupakan kondisi yang sebisa

mungkin harus dihindari karena perusahaan sebagai pihak yang membutuhkan dana tidak dapat menghimpun dana secara maksimal. Namun tidak menutup kemungkinan bahwa perusahaan sengaja untuk menetapkan harga saham yang

cenderung lebih murah. Hal ini dilakukan perusahaan agar minat investor terhadap saham yang dijual oleh perusahaan menjadi tinggi sehingga saham

tersebut laku terjual di pasar modal.

Setiap investor pasti akan berupaya untuk memaksimalkan return yang akan diterima dari seluruh investasi yang dilakukannya. Sehingga pihak

investor akan lebih mengharapkan tingginya underpricing yang terjadi pada saham yang dibelinya. Apabila terjadi underpricing investor akan menerima

initial return, yaitu persentase selisih harga saham di pasar sekunder dibandingkan dengan harga saham pada penawaran perdana (Sulistio, 2005).

2.1.6 Faktor-Faktor yang Memperngaruhi Underpricing

Di dalam penelitian ini beberapa faktor yang diduga mempengaruhi

underpricing antara lain umur perusahaaan, persentase penawaran saham dan

ukuran perusahaan.

1. Umur Perusahaan

Sebuah perusahaan yang telah lama berdiri umumnya mempunyai pengalaman yang lebih banyak dalam mengatasi kondisi permasalahan

baru berdiri. Hal ini dibuktikan dengan kemampuan perusahaan untuk

tetap bertahan (survive) dalam menjalankan kegiatan operasionalnya. Semakin lama perusahaan berdiri, maka semakin banyak juga informasi yang dapat dihimpun oleh investor sehingga dapat mengurangi asimetri

informasi. Semakin sedikit asimetri informasi tentang perusahaan tersebut maka akan semakin kecil pula tingkat ketidakpastian perusahaan tersebut

dan pada akhirnya akan berdampak pada semakin kecilnya underpricing. Sehingga dapat disimpulkan bahwa perusahaan yang lebih lama berdiri diduga memiliki underpricing yang lebih kecil.

Hasil penelitian yang dilakukan oleh Beatty (1989) menyatakan bahwa umur perusahaan memiliki hubungan negatif terhadap initial return

(underpricing). Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Rosyati dan Sabeni (2002) yang memperlihatkan hasil bahwa umur perusahaan mempunyai pengaruh negatif yang signifikan

terhadap underpricing.

2. Persentase Penawaran Saham

Persentase penawaran saham merupakan banyak jumlah saham yang ditawarkan oleh perusahaan kepada publik. Dengan kata lain

persentase penawaran saham menunjukan seberapa besar porsi kepemilikan yang akan dikuasai oleh publik. Semakin besar jumlah saham

information perusahaan. Semakin sedikit private information perusahaan,

para investor akan lebih banyak mendapatkan informasi tentang perusahaan sehingga akan mengurangi tingkat ketidakpastian terhadap perusahaan dan pada akhirnya akan mengurangi underpricing. Sehingga

dapat disimpulkan bahwa semakin besar persentase penawaran saham yang ditawarkan kepada publik maka akan semakin kecil underpricing

yang terjadi pada perusahaan tersebut.

Penelitian yang dilakukan oleh Nasirwan (2000) memperlihatkan hasil bahwa persentase penawaran saham berpengaruh negatif terhadap

initial return (underpricing). Hasil yang sama diperlihatkan dari penelitian yang dilakukan oleh Handayani (2008). Hasil penelitian tersebut

membuktikan bahwa terdapat pengaruh yang signifikan antara persentase penawaran saham terhadap underpricing,

3. Ukuran Perusahaan

Ukuran perusahaan merupakan besarnya aktiva yang dimiliki oleh sebuah perusahaan. Perusahaan yang besar umumnya memiliki jumlah

aktiva yang besar pula. Semakin besar perusahaan maka informasi mengenai perusahaan tersebut juga akan semakin banyak karena pada

Dengan banyaknya informasi yang diperoleh, investor akan mudah

menilai resiko yang akan dihadapinya apabila berinvestasi pada sebuah perusahaan. Kejelasan informasi mengenai perusahaan akan meningkatkan penilaian terhadap perusahaan, mengurangi tingkat ketidakpastian dan

meminimalkan resiko dan tingkat underpricing (Sulistio, 2005). Sehingga dapat disimpulkan bahwa semakin besar ukuran suatu perusahaan maka

underpricing yang terjadi akan semakin kecil pula.

Penelitian yang dilakukan oleh Yolana dan Martani (2005) memperlihatkan hasil bahwa ukuran perusahaan berpengaruh negatif

secara signifikan terhadap underpricing. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Handayani (2008) yang membuktikan

bahwa terdapat hubungan yang signifikan antara ukuran perusahaan terhadap underpricing.

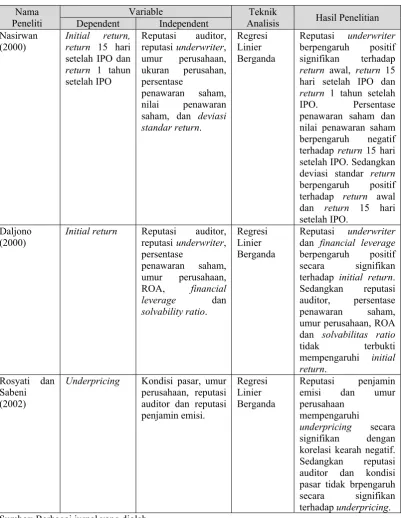

2.2Review Penelitian Terdahulu

Underpricing merupakan fenomena yang lazim ditemui pada saat

perusahaan melakukan penawaran umum perdana atau initial public offering

(IPO). Telah banyak penelitian yang dilakukan untuk menentukan faktor-faktor apa saja yang mempengaruhi underprcing, baik penelitian yang

dilakukan di dalam negeri maupun di luar negeri. Ringkasan penelitian-penelitian yang telah dilakukan sebelumnya dapat dilihat pada tabel 2.1

Tabel 2.1

Daftar Penelitian Terdahulu

Nama Peneliti

Variable Teknik

Analisis Hasil Penelitian Dependent Independent

Nasirwan (2000)

Initial return,

return 15 hari

setelah IPO dan

return 1 tahun

setelah IPO

Reputasi auditor, reputasi underwriter, umur perusahaan, ukuran perusahan, persentase

penawaran saham, nilai penawaran saham, dan deviasi standarreturn.

Regresi hari setelah IPO dan

return 1 tahun setelah

IPO. Persentase penawaran saham dan nilai penawaran saham berpengaruh negatif terhadap return 15 hari setelah IPO. Sedangkan deviasi standar return

berpengaruh positif terhadap return awal

dan return 15 hari

setelah IPO. Daljono

(2000)

Initial return Reputasi auditor,

reputasi underwriter, persentase

penawaran saham, umur perusahaan, ROA, financial

leverage dan

solvability ratio.

Regresi Linier Berganda

Reputasi underwriter

dan financial leverage

berpengaruh positif secara signifikan terhadap initial return. Sedangkan reputasi auditor, persentase penawaran saham, umur perusahaan, ROA

dan solvabilitas ratio

tidak terbukti mempengaruhi initial

return. Rosyati dan

Sabeni (2002)

Underpricing Kondisi pasar, umur

perusahaan, reputasi auditor dan reputasi penjamin emisi.

Regresi Linier Berganda

Reputasi penjamin emisi dan umur perusahaan

mempengaruhi

underpricing secara

Nama Peneliti

Variable Teknik

Analisis Hasil Penelitian Dependent Independent

Ardiansyah (2003)

Initial return

dan return 15

hari setelah IPO

ROA, financial

leverage, EPS, CR,

Procced,

pertumbuhan laba, reputasi underwriter, reputasi auditor, umur perusahaan, jenis industri dan kondisi

perekonomian

Regresi Linier Berganda

EPS memiliki pengaruh

negatif secara signifikan terhadap

initial return. Kondisi perekonomian

berpengaruh secara signifikan dengan korelasi positif terhadap initial return.

Variabel lainnya tidak terbukti berpengaruh terhadap initial return. Yolana dan

Martani (2005)

Underpricing reputasi penjamin

emisi, rata-rata kurs, ukuran perusahaan,

Rata-rata kurs dan ROE terbukti mempengaruhi

underpricing secara

signifikan dengan korelasi positif. Ukuran perusahaan dan jenis industri terbukti mempengaruhi

underpricing secara

signifikan dengan korelasi negatif. Reputasi penjamin emisi tidak terbukti mempengaruhi

underpricing. Sulistio

(2005)

Initial return Ukuran perusahaan,

EPS, PER, leverage, persentase

pemegang saham lam, reputasi auditor

dan reputasi

mempengaruhi initial return secara signifikan dengan arah negatif dan persentase pemegang

saham lama mempengaruhi initial

return secara signifikan kearah positif. Ukuran perusahaan, EPS, PER, reputasi auditor dan reputasi underwriter

tidak mempengaruhi

initial return. Handayani

(2008)

Underpricing DER, ROA, EPS,

umur perusahaan,

Variabel EPS, Ukuran Perusahaan dan Persentase Penawaran Saham berpengaruh terhadap Underpricing. Variabel lainnya, seperti DER, ROA, dan Umur perusahaan tidak terbukti mempengaruhi

Penelitian oleh Nasirwan (2000) dilakukan pada periode 1989-1996.

Penelitiannya menganalisis pengaruh reputasi auditor, reputasi underwriter, umur perusahaan, ukuran perusahan, persentase penawaran saham, nilai penawaran saham, dan deviasi standarreturn terhadap return awal, return 15

hari setelah IPO dan return 1 tahun setelah IPO. Penelitian ini menggunakan analisis regresi linier berganda dan mean adjusted model untuk mengukur

return. Hasil dari penelitian ini memperlihatkan bahwa reputasi underwriter

berpengaruh positif signifikan terhadap return awal, return 15 hari setelah IPO dan return 1 tahun setelah IPO. Persentase penawaran saham dan nilai

penawaran saham berpengaruh negatif terhadap return 15 hari setelah IPO. Variabel deviasi standar return berpengaruh positif terhadap return awal dan

return 15 hari setelah IPO.

Daljono (2000) melakukan penelitian pada periode 1990-1997 terhadap initial return dengan reputasi auditor, reputasi underwriter,

persentase penawaran saham, umur perusahaan, ROA, financial leverage dan

solvability ratio sebagai variabel independen. Analisis regresi linier berganda

digunakan dalam penelitian ini untuk meneliti hubungan antara variabel independen dengan variabel dependen. Penelitian ini menyatakan bahwa reputasi underwriter dan financial leverage berpengaruh positif secara

signifikan terhadap initial return. Variabel reputasi auditor, persentase penawaran saham, umur perusahaan, ROA dan solvabilitas ratio tidak terbukti

Penelitian yang dilakukan oleh Rosyati dan Sabeni (2002) dengan data

yang digunakan tahun 1997-2000 menganalisis pengaruh variabel kondisi pasar, umur perusahaan, reputasi auditor dan reputasi penjamin emisi terhadap

underpricing dengan regresi linier berganda sebagai teknik analisis yang

digunakan. Penelitian mereka menyatakan bahwa reputasi penjamin emisi dan umur perusahaan mempengaruhi underpricing secara signifikan dengan

korelasi kearah negatif. Variabel reputasi auditor dan kondisi pasar tidak mempunyai pengaruh yang signifikan terhadap underpricing.

Penelitian yang dilakukan oleh Ardiansyah (2003) menggunakan

ROA, financial leverage, EPS, CR, Procced, pertumbuhan laba, reputasi

underwriter, reputasi auditor, umur perusahaan, jenis industri dan kondisi

perekonomian sebagai variabel independent dengan menggunakan data perusahaan yang IPO antara 1995-2000. Penelitian ini menggunakan analisis regresi linier berganda dan berhasil membuktikan bahwa variabel EPS

memiliki pengaruh negatif secara signifikan terhadap initial return. Variabel kondisi perekonomian berpengaruh secara signifikan dengan korelasi positif

terhadap initial return. Variabel lainnya tidak terbukti berpengaruh terhadap

initial return.

Yolana dan Martani (2005) meneliti variabel-variabel yang

mempengaruhi underpricing pada saat penawaran perdana. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan

ukuran perusahaan, ROE dan jenis industry sebagai variabel independen. Hasil

penelitian ini menyatakan bahwa rata-rata kurs dan ROE terbukti mempengaruhi underpricing secara signifikan dengan korelasi positif. Variabel ukuran perusahaan dan jenis industri terbukti mempengaruhi

underpricing secara signifikan dengan korelasi negatif. Variabel reputasi penjamin emisi tidak terbukti mempengaruhi underpricing.

Penelitian oleh Sulistio (2005) mengambil data tahun 1998-2003 dengan menggunakan ukuran perusahaan, EPS, PER, leverage, persentase pemegang saham lama, reputasi auditor dan reputasi underwriter sebagai

variabel independen dan initial return sebagai variabel dependen. Penelitian ini menggunakan analisis regresi linier berganda dan menghasilkan

kesimpulan bahwa (1) variabel tingkat leverage mempengaruhi initial return

secara signifikan dengan arah negatif dan (2) persentase pemegang saham lama mempengaruhi initial return secara signifikan kearah positif. Variabel

ukuran perusahaan, EPS, PER, reputasi auditor dan reputasi underwriter tidak terbukti mempengaruhi initial return.

Handayani (2008) melakukan penelitian terhadap perusahaan-perusahaan keuangan yang melakukan IPO pada tahun 2000-2006 dengan menggunakan variabel independen DER, ROA, EPS, umur perusahaan,

ukuran perusahaan, persentase penawaran saham dan Underpricing sebagai variabel dependen. Penelitian ini menggunakan analisis regresi linier

underpricing. Variabel lainnya, DER, ROA, umur perusahaan, tidak terbukti

mempengaruhi underpricing.

Perbedaan antara penelitian ini dengan penelitian yang dilakukan oleh Handayani (2008) adalah sebagai berikut:

1. informasi keuangan yang digunakan dalam penelitian ini hanya ukuran perusahaan (Total Aktiva) dan informasi non keuangan yang

digunakan adalah umur perusahaan dan persentase penawaran saham, 2. penelitian ini menggunakan data dari perusahaan yang melakukan

penawaran umum perdana (IPO) antara tahun 2010-2012.

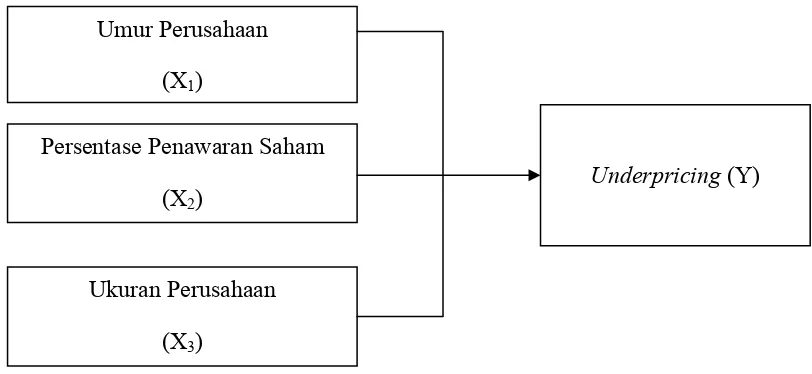

2.3Kerangka Konseptual

Informasi keuangan dan non keuangan perusahaan yang melakukan IPO akan mempengaruhi besarnya underpricing yang terjadi. Hal ini dikarenakan bahwa investor, sebagai pihak yang menanamkan modalnya

dalam perusahaan, akan menggunakan informasi tersebut untuk mengukur besarnya keuntungan dan tingkat resiko apabila melakukan investasi pada

perusahaan tersebut. Semakin besar informasi yang dimiliki oleh investor maka akan semakin kecil asimetri informasi yang terjadi, semakin kecil asimetri informasi maka akan semakin kecil pula underpricing yang terjadi.

Gambar 2.1

Kerangka Konseptual Penelitian

Perusahaan yang telah lama berdiri akan memudahkan investor mendapatkan informasi tentang perusahaan tersebut. Dengan bertambahnya informasi yang dimiliki investor maka besarnya asimetri informasi tentang

perusahaan tersebut juga akan berkurang dan pada akhirnya akan mengurangi besarnya underpricing yang terjadi. Sehingga dapat disimpulkan umur perusahaan berpengaruh negatif terhadap underpricing.

Banyaknya saham yang ditawarkan oleh perusahaan kepada publik mengindiasikan bahwa semakin sedikit private information tersebut. Semakin

kecil private information maka asimetri informasi juga akan semakin kecil. Dengan semakin kecilnya asimetri informasi maka underpricing juga akan

semakin kecil. Sehingga dapat disimpulkan persentase penawaran saham berpengaruh negatif terhadap underpricing.

Umur Perusahaan (X1)

Persentase Penawaran Saham (X2)

Ukuran Perusahaan (X3)

Ukuran perusahaan merupakan satu dari beberapa faktor utama yang

dipertimbangkan investor dalam berinvestasi. Semakin besar ukuran perusahaan tingkat kepercayaan investor akan semakin besar. Hal ini dikarenakan bahwa semakin besar ukuran perusahaan maka akan semakin

dikenal masyarakat sehingga investor akan semakin mudah mendapatkan informasi menggenai perusahaan tersebut. Semakin banyak informasi yang

dimiliki investor tentu akan mengurangi asimetri informasi dan pada akhirnya akan mengurangi besarnya underpricing. Sehingga dapat disimpulkan ukuran perusahaan berpengaruh negatif terhadap underpricing.

2.4Hipotesis

Berdasarkan kerangka konseptual diatas, hipotesis yang akan diajukan dalam penelitian ini adalah umur perusahaan, persentase penawaran saham dan ukuran perusahaan berpengaruh terhadap underpricing baik secara

simultan maupun secara parsial pada perusahaan yang melakukan IPO tahun 2010-2012.