PENERAPAN METODE PENGAKUAN PENDAPATAN DAN

BEBAN TERHADAP KEWAJARAN LAPORAN KEUANGAN

PG.WATOETOELIS SIDOARJO

Rina Susiawati, Tri Lestari, Achmad Usman

Program Studi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

ABSTRAK

Pengakuan pendapatan dan beban harus sesuai PSAK No.23 agar dapat dikatakan wajar. Tujuanpenelitianuntuk mengetahuipenerapan pengakuan pendapatan dan beban terhadap kewajaran laporan keuangan. Metode yang digunakan adalah metode kualitatif. Hasil penelitian diperoleh perlakuan pengakuan pendapatan dan beban PG. Watoetoelis menggunakan metode basis kas, dimana pendapatan diakui saat kas diterima dan beban diakui saat kas. Kesimpulan dari penelitian ini yaitu penerapan metode pengakuan pendapatan dan beban pada PG.Watoetoelis dikatakan tidak wajar.

Kata Kunci :Pendapatan, Beban, Basis Kas, Basis Akrual

ABSTRACT

The recognition revenues and expenses accordance with SFAS 23 that can reasonable. The aim research to determine application recognition revenues and expenses fairness financial statements. The method used is qualitative method. The results obtained by treatment recognition revenues and expenses PG. Watoetoelis using the cash basis method, whereby revenue recognized when cash is received and expenses are recognized when cash. The conclusion this study is application methods recognition revenues and expenses PG.Watoetoelis say unnatural.

Keywords :Revenues, Expenses, Cash Basis, Accrual Basis

PENDAHULUAN

keuangan. Dimana beban juga diakui dalam laporan laba rugi berkaitan dengan manfaat ekonomi. Dengan penurunan asset atau kenaikan kewajiban telah terjadi dan dapat diukur dengan handal.

Selain pendapatan, beban juga merupakan faktor yang mempengaruhi kewajaran laporan keuangan. Dimana beban juga diakui dalam laporan laba rugi berkaitan dengan manfaat ekonomi. Dengan penurunan asset atau kenaikan kewajiban telah terjadi dan dapat diukur dengan handal. Maka beban perusahaan harus dicatat secara tepat karena menentukan laba perusahaan, beban mencakup baik kerugian maupun beban timbul karena aktivitas perusahaan untuk memperoleh pendapatan. Ketepatan pencatatan beban tergantung pada ketepatan pengklasifikasian beban yang diterapkan perusahaan. Pihak– pihak yang terlibat membutuhkan berbagai informasi untuk kepentingannya baik berupa informasi keuangan maupun non keuangan. Informasi laporan keuangan dapat dipenuhi oleh jasa akuntansi yang melalui tahap atau suatu proses profesi akuntansi yang akan menghasilkan suatu laporan keuangan. Penyusunan laporan keuangan tidak terlepas dari pemilihan metode, teknik serta kebijakan akuntansi. Pemilihan metode maupun teknik dalam akuntansi dapat berpengaruh terhadap pengakuan pendapatan dan beban, hal ini tergantung kebijakan perusahaan. Dalam pelaporan keuangan yang menjadi pusat perhatian laporan laba rugi adalah angka–angka pendapatan, beban dan laba. Hal ini sangat mempengaruhi ketepatan dalam pengakuan pendapatan. Dengan demikian laporan keuangan harus disajikan secara layak posisi keuangan perusahaan.

menggunakan metode deskriptif kualitatif yang menggambarkan kondisi rill dilapangan dengan cara menganalisis kejadian-kejadian atau metode pengakuan dan pendapatan.

Pengertian Pendapatan Menurut Rudianto (2012:43), pendapatan adalah kenaikan modal perusahaan akibat penjualan produk perusahaan. Istilah pendapatan biasanya digunakan oleh perusahaan jasa, sedangkan perusahaan dagang atau perusahaan manufaktur lebih banyak menggunakan istilah penjualan (sales) untuk menampung transaksi yang sama.

Pengertian Beban Menurut Charles T Horngren (2006:54), beban akan menghabiskan atau menimbulkan kewajiban dalam jalur operasi bisnis serta memiliki pengaruh yang terbalik dari pendapatan.

Pengakuan Pendapatan Menurut Belkaoi (2006:281), pendapatan diakui atas dasar :

1. Dasar Akrual( Accrual Basis )

Pada saat akrual ini pengakuan pendapatan dapat mengimplikasikan bahwa pendapatan sebaiknya dilaporkan selama produksi, pada akhir produksi, padan saat penjualan produk atau pada saat penagihan penjualan. Pendapatan diakui pada periode terjadinya transaksi pendapatan. Jadi dalam transaksi penjualan atau penyerahan barang dan jasa yang dilakukan walaupun kas belum diterima, maka transaksi tersebut sudah dicatat dan diakui sebagai pendapatan perusahaan.

2. Dasar Kejadian Penting( Cash Basis )

Pengakuan Pendapatan dipicu oleh kejadian penting dalam siklus operasi.Cash Basis

atau dasar tunai adalah apabila pendapatan dan beban hanya diperhitungkan berdasarkan penerimaan dan pengeluaran kas. Ini berarti dengan penggunaan dasar tunai cash basis yang murni, pendapatan dari penjualan barang atau jasa hanya dapat diperhitungkan pada saat tagihan langganan diterima.

Pengakuan Beban Menurut Pernyataan Standar Akuntansi Keuangan (2007) bahwa beban segera diakui dalam laporan laba rugi jika memenuhi kriteria sebagai berikut:

a) Beban diakui dalam laporan laba rugi atas dasar hubungan langsung antara biaya yang timbul dan pos penghasilan diperoleh.

selama beberapa periode akuntansi dan hubungannya dengan penghasilan hanya dapat diterima secara luas atau tidak langsung.

c) Beban diakui dalam laporan laba rugi atas jika pengeluaran tidak menghasilkan manfaat ekonomi masa depan atau jika tidak memenuhi syarat maka diakui dalam neraca sebagai aset.

d) Beban diakui dalam laporan laba rugi atas adanya pengakuan aset.

Pengertian Kewajaran Menurut Ahmed R. Belkaui (2000:201), Kewajaran merupakan hal penting dalam akuntansi karena memberikanjaminan kepada pengguna dan dasar laporan keuangan yang disajikan sudah memadai. Karena arti utama dari kewajaran adalah penyajian secara wajar makakonsep kewajaran kearah pemikiran yang progresif.

Pengertian Laporan Keuangan Menurut Slamet Sugiri dan Bogat A Riyono (2007:21), laporan keuangan merupakan hasil akhir dari proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan berbagai pihak.

METODE PENELITIAN

Pendekatan penelitiandalam penelitian ini adalah pendekatan deskriptif kualitatif, dimana pendekatan deskriptif kualitatif adalah“pendekatan yang menggunakan data – data yang berupa kalimat tertulis, peristiwa – peristiwa, dan pengetahuan atau obyek studi. Pendekatan ini kemudian akan digunakan untuk melakukan penerapan pengakuan pendapatan dan beban.

Jenis dan sumber data, dalam penyusunan skripsi ini sumber data yang digunakan oleh peneliti dalam penelitian ini adalah data kualitatif yang bersumber dari data primer dan sekunder.

Unit analisis dari penelitian ini adalah penerapan pengakuan pendapatan dan beban sebagai upaya untuk menilai kewajaran laporan keuangan Metode pengakuan pendapatan dan beban merupakan suatu metode yang dipergunakan dalam mengakui pendapatan dan beban yang selama ini terjadi didalam kegiatan operasional perusahaan.

Teknik analisis data, dari data yang diperoleh dalam penelitian melalui teknik yang telah dikemukan diatas, maka pengelolahannya peneliti akan menggunakan analisis sebagai berikut:

1. Mengumpulkan dan mengamati data mengenai pendapatan dan beban perusahaan. 2. Membandingkan data yang diperoleh dengan teori yang telah diungkapkan. 3. Menganalisis data yang diperoleh.

4. Menyusun laporan keuangan sesuai dengan metodeaccrual basis.

5. Menarik kesimpulan penelitian yang dilakukan oleh penulis.

HASIL PENELITIAN DAN PEMBAHASAN

a. Pengakuan Pendapatan PG. Watoetoelis

Produk yang dihasilkan oleh PG. Watoetoelis adalah gula dan tetes. Penjualan produk dilakukan dengan 2 cara yaitu penjualan melalui lelang yang dilakukan direksi dan penjualan gula sisan, yang dijual langsung kepada konsumen. PG. Watoetoelis menggunakan metode cash basis dalam pencatatan pengakuan pendapatan dan beban. Penggunaan metode ini dinilai lebih menguntungkan karena laporan keuangan yang disajikan memperlihatkan posisi keuangan yang ada pada saat laporan tersebut dibuat. Dengan kata lain, perusahaan akan mencatat penjualan yang dilakukan ketika perusahaan menerima uang / kas / pendapatan dari konsumen. Sedangkan untuk pengakuan beban, akan dicatat ketika perusahaan sudah mengeluarkan kas untuk membayar beban tersebut.

a. Pencatatan Penjualan tunai

Penjualan tunai yang dilakukan oleh PG. Watoetoelis, baik yang pembayarannya melalui bank dimana konsumen mentransfer pembayaran maupun secara cash

dimana konsumen membayar dengan uang tunai, untuk jumlah gula yang dibeli. Disamping dicacat dalam buku penjualan tunai dalam jurnal umum juga dicatat sebagai berikut :

Kas di Bank Rp. xxx

Penjualan Rp. xxx (Untuk pembayaran melalui transfer)

Kas ditangan Rp. xxx

Penjualan Rp. xxx

b. Pengakuan Beban PG. Watoetoelis

Biaya diakui atas dasar hubungan langsung antara biaya yang timbul dan pos penghasilan yang diperoleh. Pada biaya produksi timbul biaya pembibitan, biaya tebu giling, biaya tebang dan angkut tebu, biaya pengolahan, biaya pengemasan, biaya

quality control. Pada saat terjadi transaksi biaya produksi, PG. Watoetoelis melakukan pencatatan atau jurnal sebagai berikut :

Biaya produksi xxxxx

Kas xxxxx

(untuk pembayaran biaya secara tunai)

Biaya diakui atas adanya pengakuan asset. Pada biaya produksi adanya biaya penyusutan aktiva benda. PG. Watoetoelis mencatat :

Biaya Penyusutan xxx

Akumulasi Penyusutan xxx

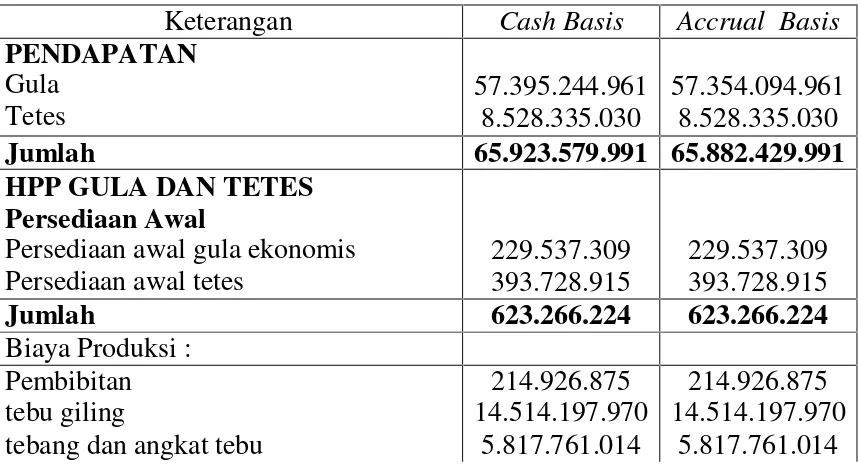

Pada Tabel 1 dan Tabel 2 PG. Watoetoelis, dalam perlakuan pengakuan pendapatan dan beban menggunakan metode cash basis, dimana pendapatan diakui pada saat uang kas dibayarkan/diterima tanpa memandang apakah pendapatan tersebut untuk satu periode akuntansi atau lebih. Hal ini menyebabkan pendapatan yang seharusnya menjadi pendapatan periode selanjutnya diakui sebagai pendapatan saat kas

diterima.

Tabel 1

PG. WATOETOELIS

LAPORAN LABA RUGI SEBELUM DAN SESUDAH PENERAPAN METODE TAHUN 2012

Keterangan

Cash Basis

Accrual Basis

PENDAPATAN

Gula

Tetes

57.395.244.961

8.528.335.030

57.354.094.961

8.528.335.030

Jumlah

65.923.579.991 65.882.429.991

HPP GULA DAN TETES

Persediaan Awal

Persediaan awal gula ekonomis

Persediaan awal tetes

229.537.309

393.728.915

229.537.309

393.728.915

Jumlah

623.266.224

623.266.224

Biaya Produksi :

Pembibitan

tebu giling

tebang dan angkat tebu

214.926.875

14.514.197.970

5.817.761.014

214.926.875

14.514.197.970

biaya pabrik

biaya pengolahan

pimpinan dan tata usaha

quality control

penyusutan aktiva benda

Pengemasan dan Angkut Gula

Sewa Lahan

19.257.840.703

8.925.299.511

7.770.696.001

2.491.266.350

3.220.862.693

753.769.552

19.257.840.703

8.925.299.511

7.770.696.001

2.491.266.350

3.220.862.693

753.769.552

517.910.689

Jumlah

62.966.620.669 63.484.531.358

Persediaan Akhir

Persediaan akhir gula ekonomis

Persediaan akhir tetes

(8.093.333.809

)

(631.765.839)

(8.093.333.809

)

(631.765.839)

Jumlah

(8.725.099.648

)

(8.725.099.648

)

HPP. GULA dan TETES

54.864.787.245 55.382.697.934

BIAYA PENJUALAN

23.654.512

23.654.512

LABA (RUGI) USAHA

11.035.138.234 10.476.077.545

Pendapatan lain-lain

Biaya Lain-lain

1.306.085.312

1.180.942.545

1.306.085.312

1.180.942.545

Pendapatan Diluar Usaha

125.142.767

125.142.767

Laba (Rugi) Sebelum PPH Badan

11.160.281.001 10.601.220.312

Sumber : Peneliti (2015)

Tabel 2

PG. WATOETOELIS

LAPORAN LABA RUGI SEBELUM DAN SESUDAH PENERAPAN METODE TAHUN 2013

Keterangan

Cash Bais

Accrual Basis

PENDAPATAN

Gula

Tetes

59.420.629.684

10.556.643.005

59.358.904.684

10.556.643.005

Jumlah

69.977.272.689 69.915.547.689

HPP GULA DAN TETES

Persediaan Awal

Persediaan awal gula ekonomis

Persediaan awal tetes

8.093.333.809

631.765.839

8.093.333.809

631.765.839

Jumlah

8.725.099.648

8.725.099.648

tebang dan angkat tebu

biaya pabrik

biaya pengolahan

pimpinan dan tata usaha

quality control

penyusutan aktiva benda

Pengemasan dan Angkut Gula

Sewa

7.182.728.008

15.156.257.863

9.650.313.124

7.206.374.270

2.334.976.142

2.723.318.657

657.416.652

7.182.728.008

15.156.257.863

9.650.313.124

7.206.374.270

2.334.976.142

2.723.318.657

657.416.652

517.910.689

Jumlah

55.559.757.808 56.077.668.497

Persediaan Akhir

Persediaan akhir gula ekonomis

Persediaan akhir tetes

(500.801.309)

(1.650.917.604

)

(500.801.309)

(1.650.917.604

)

Jumlah

(2.151.718.913

)

(2.151.718.913

)

HPP. GULA dan TETES

62.133.138.543 62.651.049.232

BIAYA PENJUALAN

27.096.752

27.096.752

LABA (RUGI) USAHA

7.817.037.394

7.237.401.705

Pendapatan lain-lain

Biaya Lain-lain

890.394.743

541.840.546

890.394.743

541.840.546

Pendapatan Diluar Usaha

348.554.197

348.554.197

Laba (Rugi) Sebelum PPH Badan

8.165.591.591

7.585.955.902

Sumber : Peneliti (2015)

Dalam metode accrual basis, akuntansi mengakui transaksi pada saat transaksi terjadi. Apabila terjadi transaksi penjualan barang atau pengeluaran biaya, maka transaksi-transaksi tersebut akan dicatat dalam pembukuan sebagai pendapatan atau biaya, tanpa memandang apakah kas sudah sudah diterima atau dikeluarkan. Disisi lain, terdapat bagian biaya yang seharusnya menjadi beban periode selanjutnya (2013) tetapi dibebankan ke periode sebelumnya (2012) dan biaya yang seharusnya menjadi beban periode sebelumnya dibebankan pada saat kas dikeluarkan. Hal tersebut dapat dilihat dari laporan keuangan PG. Watoetoelis di atas, bahwa perlakuan akuntansi dengan basis berbeda, akan berdampak pada perubahan jumlah pendapatan dan beban.

menggunakan cash basis adalah Rp.8.165.591.591 sedangkan jika menggunakan

accrual basislaba bersih sebelum pajak adalah Rp. 7.585.955.902.

Dengan membandingkan laporan laba rugi (intern) dengan laporan laba rugi yang diolah peneliti tampak jelas bedanya. Dengan dasar alasan tersebut, sudah jelas akan menimbulkan suatu dampak tersendiri terhadap perlakuan pendapatan dan beban yaitu adanya pendapatan dan beban yang dilaporkan dalam kondisi lebih (overstated) dari yang semestinya, sehingga laporan keuangan yang dihasilkan kurang bermanfaat bagi pihak-pihak yang berkepentingan dalam mengambil keputusan.

SIMPULAN DAN SARAN

Simpulan

Dari hasil analisis yang telah dilakukan maka penerapan metodepengakuan pendapatan dan beban yang disajikan dalam laporan keuangan PG. Watoetoelis dapat dikatakan tidak wajar, berdasarkan kriteria sebagai berikut :

1. PG. Watoetoelis selama ini menerapkan cash basis dalam pengakuan pendapatan dan beban kurang tepat dengan standar akuntansi keuangan.

2. Laporan yang disusun dengan caracash basisakan menimbulkan dampak tersendiri terhadap perlakuan pengakaun pendapatan dan beban, yaitu adanya pendapatan dan beban dilaporkan dalam kondisi lebih (overstated) atau kurang

(understated) dari yang semestinya. Saran

1. Sebaiknya dalam melakukan pencatatan transaksi, PG. Watoetoelis menerapkan metode accrual basis sehingga laporan keuangan yang dihasilkan dapat menyajikan informasi yang sebenarnya.

2. Sebaiknya PG. Watoetoelis menerapkan metodeaccrual basissehingga pendapatan dan beban dapat dipertemukan, dengan demikian akan terpenuhi prinsip perbandingannya (matching) sehingga tidak terjadi (overstated).

DAFTAR PUSTAKA

Belkaohi, Ahmed R 2000,Teori Akuntansi. Salemba Empat, Jakarta.

Belkaohi, Ahmed R 2006, Teori Akuntansi. Edisi Kelima, Jilid 1, Salemba Empat, Jakarta.

Hongren, C.T, W.T. Horisson Jr, L.S. bamber 2006. Accounting. Jilid Satu, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia 2007,Standar Akuntansi Keuangan, Salemba Empat, Jakarta. Rudianto 2012, Pengantar Akuntansi : Konsep Dan Teknik Penyusunan Laporan

Keuangan,Erlangga, Jakarta.