BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi - PERLAKUAN AKUNTANSI ASET TETAP KENDARAAN BERDASARKAN SAK ETAP - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Setelah dilakukan analisis terhadap hasil wawancara dan penelusuran terhadap dokumen yang terkait dengan pengakuan, pengukuran, penyusutan, pelepasan, dan penyajian aset tetap dapat

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah yang akan dibahas pada penelitian ini adalah Bagaimana Perlakuan Akuntansi Aset

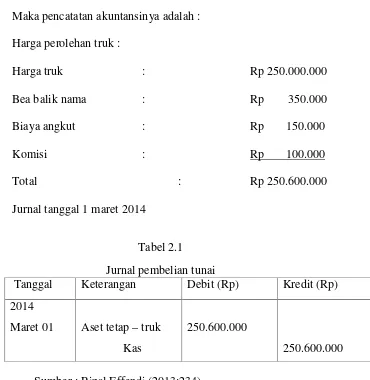

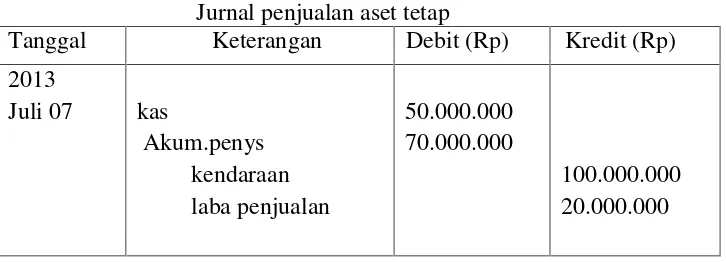

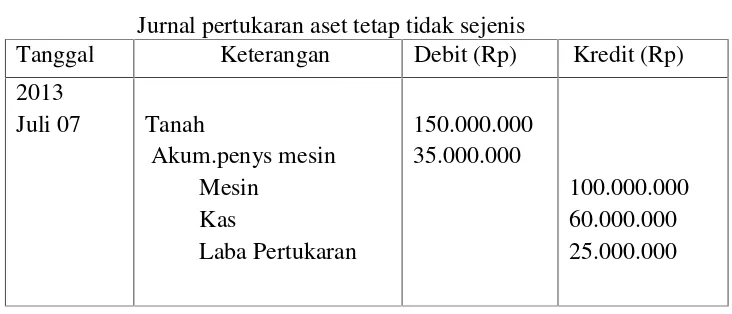

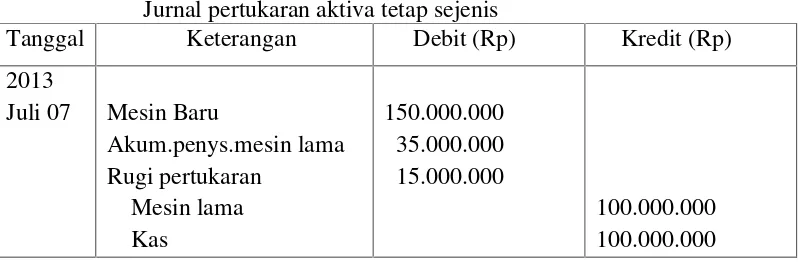

Ditukar dengan Aset Tetap yang Lain , Jika aset tetap diperoleh melalui pertukaran aset tetap yang lain, maka prinsip harga perolehan tetap harus digunakan

Untuk mengetahui penyajian aset tetap pada Rumah Sakit Islam.

Hasil wawancara tersebut adalah keseluruhan responden hanya mengerti istilah aset tetap saja, namun dalam hal kebijakan- kebijakan di dalamnya, semua responden

Selain perlakuan akuntansi aset tetap menurut PSAK 16 ada juga perlakuan akuntansi aset tetap berdasarkan fiskal atau perpajakan, perlakuan akuntansi aset tetap secara

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERDASARKAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK NOMOR 16 TENTANG ASET TETAP PADA PT PERKEBUNAN NUSANTARA I PERSERO LANGSA Inge

Sebagai salah satu sumber daya yang penting bagi perusahaan, komponen-komponen yang disajikan pada laporan keuangan seperti halnya biaya perolehan aset tetap, pengembangan aset,