BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Teori Sinyal

Menurut Wolk, et al. (2001) teori sinyal menjelaskan alasan

perusahaan menyajikan informasi untuk pasar modal. Teori sinyal

menunjukkan adanya asimetri informasi antara manajemen

perusahaan dan pihak-pihak yang berkepentingan dengan informasi tersebut.

Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan

memberikan sinyal-sinyal pada pengguna laporan keuangan.

Menurut Jama’an (2008) Signaling Theory mengemukakan tentang

bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang

sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik.

Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa

perusahaan tersebut lebih baik daripada perusahaan lain. Teori sinyal

menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk

mengurangi asimetri informasi. Manajer memberikan informasi melalui

laporan keuangan bahwa mereka menerapkan kebijakan akuntansi

konservatisme yang menghasilkan laba yang lebih berkualitas karena prinsip

ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan

membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva

Menurut Maria Immaculatta (2006) kualitas keputusan investor

dipengaruhi oleh kualitas informasi yang diungkapkan perusahaan dalam

laporan keuangan. Kualitas informasi tersebut bertujuan untuk mengurangi

asimetri informasi yang timbul ketika manajer lebih mengetahui informasi

internal dan prospek perusahaan di masa mendatang dibanding pihak eksternal

perusahaan. Informasi yang berupa pemberian peringkat obligasi perusahaan

yang dipublikasikan diharapkan dapat menjadi sinyal kondisi keuangan

perusahaan tertentu dan menggambarkan kemungkinan yang terjadi terkait

dengan utang yang dimiliki.

Teori signal juga dapat membantu pihak perusahaan (agent), pemilik

(prinsipal), dan pihak luar perusahaan mengurangi asimetri informasi dengan

menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk

memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi

keuangan yang disampaikan pihak perusahaan (agent), perlu mendapatkan

opini dari pihak lain yang bebas memberikan pendapat tentang laporan

keuangan (Jama’an, 2008).

2.2.1. Agensi

Teori keagenan dapat dipandang sebagai suatu versi dari game theory

(Mursalim, 2005), yang membuat suatu model kontraktual antara dua atau

lebih orang (pihak), dimana salah satu pihak disebut agent dan pihak yang lain

disebut principal. Principal mendelegasikan pertanggungjawaban atas decision

sesuai dengan kontrak kerja yang telah disepakati. Wewenang dan

tanggungjawab agent maupun principal diatur dalam kontrak kerja atas

persetujuan bersama.

Scott (2000) menyatakan bahwa perusahaan mempunyai banyak

kontrak, misalnya kontrak kerja antara perusahaan dengan para manajernya

dan kontrak pinjaman antara perusahaan dengan krediturnya. Kontrak kerja

yang dimaksud dalam penulisan makalah ini adalah kontrak kerja antara

pemilik modal dengan manajer perusahaan. Dimana antara agent dan principal

ingin memaksimumkan utility masing-masing dengan informasi yang dimiliki.

Tetapi di satu sisi, agent memiliki informasi yang lebih banyak (full

information) dibanding dengan principal di sisi lain, sehingga menimbulkan

adanya asimetry information. Informasi yang lebih banyak dimiliki oleh

manajer dapat memicu untuk melakukan tindakan-tindakan sesuai dengan

keinginan dan kepentingan untuk memaksimumkan utilitynya. Sedangkan bagi

pemilik modal dalam hal ini investor, akan sulit untuk mengontrol secara

efektif tindakan yang dilakukan oleh manajemen karena hanya memiliki

sedikit informasi yang ada. Oleh karena itu, terkadang kebijakan-kebijakan

tertentu yang dilakukan oleh manajemen perusahaan tanpa sepengetahuan

pihak pemilik modal atau investor.

2.3.1. Asimetri Informasi

Dalam bidang ekonomi, asimetri informasi terjadi jika salah satu pihak dari suatu transaksi memiliki informasi lebih banyak atau lebih baik

asimetrik/informasi asimetris). Umumnya pihak penjual yang memiliki

informasi lebih banyak tentang produk dibandingkan pembeli, meski kondisi

sebaliknya mungkin juga terjadi.

Contoh situasi dimana penjual memiliki informasi lebih baik ada

banyak, termasuk di dalamnya penjual mobil bekas, pialang saham, agen real

estate, dan asuransi jiwa.

Kondisi ini pertama kali dijelaskan oleh Kenneth J. Arrow dalam satu

artikel yang terkenal di bidang penanganan kesehatan 1963 yang berjudul

"Uncertainty and the Welfare Economics of Medical Care," di jurnal

American Economic Review.

George Akerlof kemudian menggunakan istilah informasi asimetris

dalam karyanya tahun 1970: The Market for Lemons (Pasar Barang

Kacangan). Ia menyebutkan bahwa, dalam pasar seperti itu, nilai rata-rata dari

komoditi cenderung untuk turun, bahkan untuk barang yang tergolong

berkualitas bagus.

Penjual yang tidak berniat baik dapat menipu pembeli dengan cara

memberi kesan seakan-akan barang yang dijualnya bagus. Sehingga, banyak

pembeli yang menghindari penipuan menolak untuk melakukan transaksi

dalam pasar seperti ini, atau menolak mengeluarkan uang besar dalam

transaksi tersebut. Sebagai akibatnya, penjual yang benar-benar menjual

barang bagus menjadi tidak laku karena hanya dinilai murah oleh pembeli, dan

2.4.1. Saham

Menurut Darmadji dan Fakhruddin (2006:6), saham dapat didefenisikan

sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu

perusahaan. Saham dapat didefenisikan sebagai bukit penyertaan atau

pemilikan individu maupun institusi dalam suatu perusahaan (Brigham, 2006 :

58). Saham berwujud selembar kertas yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan di perusahaan tersebut.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa

(common stock) dan saham preferen (preferend stock) (Anoraga, 2003 : 54).

a. Saham biasa (common stock) adalah jenis saham yang paling dikenal

masyarakat. Diantara emiten (perusahaan yang menerbitkan surat

berharga), saham biasa juga merupakan yang paling banyak digunakan

untuk menarik dana dari masyarakat. Saham biasa merupakan saham yang

menempatkan pemiliknya paling yunior atau akhir terhadap pembagian

dividen dan hak atas kekayaan perusahaan apabila perusahaan tersebut

dilikuidasi atau tidak memiliki hak-hak istimewa (Darmadji dan

Fakhruddin, 2006 : 7). Karakteristik lain dari saham biasa adalah dividen

dibayarkan selama perusahaan memperoleh laba. Setiap pemilik saham

memiliki hak suara dalam rapat umum pemegang saham. Pemegang saham

biasa memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar

proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan

sahamnya kepada orang lain.

b. Saham preferen, meskipun tidak sepopuler saham biasa namun cukup

antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan

tetap (seperti bunga obligasi). Persamaan saham preferen dengan obligasi

terletak pada 3 (tiga) hal, antara lain : ada klaim atas laba dan aktiva

sebelumnya, dividen tetap selama masa berlaku dari saham, dan memiliki

hak tebus dan dapat diperlukan (convertible) dengan saham biasa.

Saham preferen lebih aman dibandingkan dengan saham biasa karena

memiliki hak klaim terhadap kekayaan perusahaan dan pembagian dividen

terlebih dahulu. Saham preferen sulit untuk diperjualbelikan seperti saham

biasa, karena jumlahnya yang sedikit. Motivasi setiap investor dalam

melakukan pembelian saham adalah untuk mendapatkan keuntungan dari

transaksi yang mereka lakukan. Bermain saham memiliki potensi keuntungan

dalam dua hal, yaitu:

a. Pembagian dividen yang biasanya dilakukan satu tahun sekali. Dividen

merupakan keuntungan perusahaan yang dibagikan kepada semua

pemegang saham. Bentuk dari dividen itu sendiri dapat berupa uang tunai

ataupun bentuk penambahan saham.

b. Kenaikan harga saham (capital gain), didapat berdasarkan selisih harga

saham dengan harga beli dimana keuntungan didapat bila harga jual lebih

tinggi dari harga beli saham.

Saham memungkinkan investor untuk mendapatkan Imbal hasil atau

capital gain yang besar dalam waktu singkat. Namun, seiring fluktuasinya

harga saham, maka saham juga dapat membuat investor mengalami kerugian

Menurut Darmadji dan Fakhruddin (2006 : 13), ada beberapa risiko yang

dihadapi pemodal dengan kepemilikan sahamnya, yaitu tidak mendapat

deviden dan mengalami capital loss.

a. Tidak mendapat deviden

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen

jika mengalami kerugian. Dengan demikian, potensi ditentukan oleh

kinerja perusahaan tersebut.

b. Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya

investor harus menjual saham dengan harga jual lebih rendah dari harga

beli. Dengan demikian, seorang investor mengalami capital loss.Dalam

jual beli saham, terkadang untuk menghindari potensi kerugian yang

semakin besar seiring terus menurunnya harga saham, maka seorang

investor rela menjual sahamnya dengan harga rendah. Istilah ini dikenal

dengan istilah penghentian kerugian (cut loss ).

Adapun potensi resiko lain yaitu perusahaan bangkrut atau likuidasi,

saham di-delist dari bursa, dan saham dihentikan sementara (suspensi).

a. Perusahaan bangkrut atau likuidasi

Sesuai dengan peraturan pencatatan saham di Bursa Efek, jika sebuah

perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham

perusahaan tersebut akan dikeluarkan dari bursa atau di-delist. Dalam

kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati

pelunasan kewajiban perusahaan. Artinya, setelah semua aset perusahaan

tersebut dijual, terlebih dahulu akan dibagikan kepada kreditor atau

pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada

para pemegang saham.

b. Saham di-delist dari bursa

Risiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan

di-delist dari bursa umumnya adalah karena kinerja yang buruk , misalnya

dalam kurun waktu tertentu tidak pernah diperdagangkan; mengalami

kerugian beberapa tahun; tidak membagikan dividen secara berturut-turut

selama beberapa tahun; dan berbagai kondisi lainya sesuai dengan

peraturan pencatatan efek di bursa.

c. Saham dihentikan sementara(suspensi)

Risiko lain yang juga ‘’menggangu’’ para investor untuk melakukan

aktivitasnya adalah jika suatu saham di-suspend atau dihentikan

perdagangannya oleh otoritas Bursa Efek, yang menyebabkan investor

tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Suspensi

biasanya berlangsung dalam waktu singkat, misalnya satu sesi

perdagangan, dua sesi perdagangan, namun dapat pula dilakukan otoritas

bursa jika suatu saham mengalami lonjakan harga yang luar biasa, suatu

perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi lain yang

mengharuskan otoritas bursa menghentikan perdagangan saham tersebut

untuk sementara sampai perusahaan yang bersangkutan memberikan

informasi yang belum jelas tersebut sehingga tidak menjadi ajang

atas saham tersebut dapat dicabut oleh bursa dan saham dapat

diperdagangkan kembali seperti semula.

2.5.1. Penilaian harga saham

Harga saham selalu mengalami perubahan setiap harinya. Oleh karena

itu, investor harus maupun meperhatikan faktor-faktor yang mempengaruhi

harga saham. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat

berasal dari internal maupun eksternal. Adapun faktor internal, antara lain:

1. Laba perusahaan

2. Pertumbuhan aktiva tahunan

3. Likuiditas

4. Nilai kekayaan total

5. Penjualan

Sementara itu, faktor eksternalnya yaitu:

a. Kebijakan pemerintah dan dampaknya,

b. Pergerakan suku bunga,

c. Fluktuasi nilai tukar mata uang,

d. Rumor dan sentimen pasar,

e. Penggabungan usaha (business combination)

Penilaian harga saham bertujuan untuk menentukan saham mana yang

memberikan tingkat keuntungan yang seimbang dengan modal yang

diinvestasikan dalam saham tersebut. Menurut Jones dalam Damardji (2006:

159), penilaian terhadap surat dikelompokkan menjadi dua yaitu:

a. Analisis fundamental merupakan salah satu cara melakukan penilaian

saham dengan mempelajari atau mengamati berbagai indikator terkait

indikator keuangan dan manajemen perusahaan seperti pendapatan; laba;

pertumbuhan penjualan; return on equity; profit margin untuk menilai

kinerja perusahaan dan potensi pertumbuhan perusahaan dimasa

mendatang.

b. Analisi teknikal salah satu metode yang digunakan untuk menilai saham

dimana dalam metode ini para analisis meggunakan data-data statistik yang

dihasilkan dari aktivitas perdagangan saham seperti harga saham dan

volume transaksi.

Berdasarkan pernyataan tersebut disimpulkan bahwa dalam menentukan

nilai sekuritas dimasa mendatang terdapat dua teknik analisis dimana analisis

fundamental mengacu pada data-data di masa lalu, misalnya laporan

keuangan. Analisi teknikal mengutamakan data berupa pengalaman dimasa

lalu. Misalnya dengan menggunakan analisis grafik. Menurut Prakarti

(2006:127), teknik analisis investasi yang paling banyak dipakai adalah

analisis fundamental, analisis teknikal, analisis ekonomi dan analisis rasio

keuangan.

a. Analisis fundamental adalah analisis yang berhubungan dengan kondisi

keuangan perusahaan yang menyangkut data-data historis perusahaan.

Karena pada umumnya harga saham bergantung pada kinerja perusahaan

yang bersangkutan.

b. Analisis teknikal adalah analisis yang menggunakan data-data yang

dikumpulkan dari waktu ke waktu dengan mengabaikan hal-hal yang

c. Analisis ekonomi adalah analisis yang menggunakan berbagai

indikator yang berkaitan dengan kondisi perekonomian, seperti pengenaan

pajak; tingkat kesejahteraan masyarakat dan variabel ekonomi lainnya.

d. Analisis rasio keuangan adalah analisis yang didasarkan hubungan antar

pos dalam laporan keuangan perusahaan yang mencerminkan keadaan

keuangan serta hasil dari operasional perusahaan.

Dalam hal ini, analisis ekonomi melihat dari segi perekonomian seperti

pendapatan perkapita dan pendapatan kotor suatu negara. Analisis rasio

keuangan merupakan bentuk spesifik dari analisis fundamental. Perbedaannya

terletak pada penggunaan rasio keuangan untuk menentukan harga saham di

masa mendatang.

2.6.1. Capital Adequacy Ratio (CAR)

Modal merupakan faktor yang sangat penting dalam rangka

pengembangan usaha dan untuk menampung risiko kerugiannya. Modal juga

berfungsi untuk membiayai operasi, sebagai instrument untuk mengantisipasi

rasio, dan sebagai alat untuk ekspansi usaha. Penelitian aspek permodalan

suatu bank lebih dimaksudkan untuk mengetahui bagaiman atau apakah modal

bank tersebut telah memadai untuk menunjang kebutuhan. Artinya,

permodalan yang dimiliki oleh bank yang sidasarkan kepada kewajiban

penyediaan modal minimum bank (Dendawijaya, kecukupan modal dalam

model CAMEL dianalisis dengan menggunakan leverage ratio dan core

capital to asset ratio. Dalam hal ini, penilaian didasarkan kepada capital

yang telah ditetapkan yang telah ditetapkan pemerintah, maka capital

adequacy ratio (CAR) perbankan minimal harus 8% (Dendawijaya, 2004 :

121)

Bagi Bank yang memiliki capital adequacy ratio (CAR) dibawah 8%

harus segera memperoleh perhatian dan penanganan yang serius untuk segera

diperbaiki. Penambahan capital adequacy ratio (CAR) untuk mencapai seperti

yang ditetapkan memerlukan waktu, sehingga pemerintah juga memberikan

waktu sesuai dengan ketentuan. Apabila sampai waktu yang telah ditentukan,

target capital adequacy ratio (CAR) tidak tercapai maka bank yang

bersangkutan akan dikenai sanksi Suhardjono (2002 : 153)

2.7.1. Loan to Deposite Ratio (LDR)

Rasio loan to deposite ratio (LDR) berkaitan dengan likuiditas sebuah

industri bank. Likuiditas menunjukkan ketersediaan dana dan sumber dana

bank pada saat ini dan masa yang akan datang. Pengaturan likuiditas bank

terutama dimaksudkan agar bank setiap saat dapat memenuhi

kewajiban-kewajiban yang harus dibayar terutama kewajiban-kewajiban jangka pendek yang ada

dibank antara lain adalah simpanan masyarakat seperti tabungan, giro, dan

deposito. Bank juga harus mampu memenuhi semua permohonan kredit yang

layak dibiayai. Berdasarkan pakfeb (1991), bank wajib memelihara

likuditasnya yang didasarkan pada rasio loan to deposite ratio yaitu

perbandingan antara kredit yang diberikan terhadap dana pihak ketiga,

termasuk pinjaman yang diterima dengan jangka waktu 3 bulan. Sesuai dengan

ketentuan yang ditetapkanoleh pemerintah, maka rasio loan to deposite ratio

2.8.1. Non-Performing Loan ratio (NPL)

Rasio non-performing loan menunjukkan bahwa kemampuan

manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh

bank. Sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas

kredit bank yang menyebabkan jumlah bermasalah semakin besar maka

kemungkinan suatu bank dalam kondisi bermasalah semakin besar dan

memungkinkan pencapaian laba semakin rendah (Naser, 2003). Kredit dalam

hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit

kepada bank lain.

Kredit yang digolongkan sebagai non-performing adalah kredit dengan

kolektibilitas kurang lancar (tunggakan pokok/bunga diatas 90 hari sampai

dengan 120 hari),diragukan (tunggakan pokok/ bunga diatas 120 hari sampai

dengan 180 hari) dan macet (tunggakan pokok/ bunga diatas 180 hari). Kredit

dalam kategori ini adalah kredit yang kemungkinan tertagih sangat tipis.

Kredit juga merupakan aktiva produktif dari suatu bank, jadi jika aktiva ini

kurang produktif atau bermasalah akan menghambat kinerja suatu bank.

Aktiva produktif adalah penanaman modal baik dalam rupiah maupun

valuta asing dalam bentuk kredit, efek, penempatan dana pada bank lain,

penyertaan dan lain-lain. Oleh karena itu, para investor juga akan menilai

suatu perbankan yang berujung pada keputusan investasi yang dapat

mempengaruhi tingkat harga saham standar yang digunakan. Tingkat

2.9.1. Return On Equity (ROE)

Rasio return on equity digunakan untuk mengukur kinerja manajemen

bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah

pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang yang

dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil. Laba setelah pajak adalah laba bersih dari kegiatan operasional

setelah dikurangi pajak sedangkan rata-rata total ekuitas adalah rata-rata modal

inti yang dimiliki bank, perhitungan modal inti dilakukan berdasarkan

ketentuan kewajiban modal minimum yang berlaku (Darmadji dan

Fakhruddin, 2006 : 6)

Rasio return on equity (ROE) sering digunakan untuk melihat tingkat

pengembalian dari dana yang diinvestasikannya. Oleh karena itu, peningkatan

dan penurun return on equity (ROE) mempengaruhi minat dari para investor

yang akan berakhir pada putusan investasi yang diambil. Hal ini akan mampu

mempengaruhi harga pasar saham.

2.10.1. Dividen

Stice et al. (2004:902) menyatakan bahwa dividen adalah pembagian

kepada pemegang saham dari suatu perusahaan secara proposal sesuai dengan

jumlah lembar saham yang dipegang oleh masing-masing pemilik. Dividen

yang didistribusikan kepada pemegang saham dapat dibedakan menjadi

dividen tunai, dividen saham, dividen properti dan dividen likuidasi.

2. Dividen saham (stock dividen), yaitu dividen yang dibagikan perusahaan

bukan dalam bentuk tunai melainkan dalam bentuk saham perusahaan

tersebut.

3. Deviden properti (properti dividen), yaitu dividen yang dibagikan dalam

bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan

surat-surat berharga

4. Dividen likuidasi (liquidating dividend), yaitu dividen yang dibagikan

kepada pemegang saham sebagai akibat likuidasi kannya perusahaan.

Deviden yang dibagikan adalah selisih antara nilai realisasi aset perusahaan

dikurangi dengan semua kewajibannya.

Besar kecilnya dividen yang dibayarkan kepada pemegang saham

tergantung dari kebijaksanaan dividen masing-masing perusahaan dan

ditentukan dalam Rapat Umum Pemegang Saham (RUPS). Dari segi

perusahaan, membagikan dividen kepada para investor memerlukan

pertimbangan yang mendalam karena perusahaan juga harus memikirkan

kelangsungan pertumbuhan perusahaan. Kebijakan dividen (dividen policy)

adalah keputusan pihak manajemen pihak manajemen untuk menentukan

perlakuan terhadap earning after tax (EAT), apakah dibagikan sebagai

dividen; diinvestasikan kembali; atau sebagian dividen dan sebagian

diinvestasiakan kembali ke perusahaan (Sugiyarso dan Winarni, 2005:101)

2.2. Hipotesis Effisiensi Pasar (Efficient Market Hypotesis)

Effisiensi pasar adalah kecepatan dan kelengkapan suatu harga sekuritas dalam

merespon informasi yang relevan, Dalam pasar modal yang effisien, harga suatu saham

pasti telah mencerminkan seluruh informasi yang berkaitan dengan aktivitas

tentang perusahaan tersebut maka harga saham akan spontan berubah mencerminkan

adanya informasi baru tersebut. Wild, et al (2005:49) mendefenisikan pasar efisien

dalam tiga bentuk.

Bentuk pertama adalah pasar efisien dalam bentuk lemah (weak form) dimana

harga sekuritas telah mencerminkan seluruh data historis yang relevan. Dengan kata

lain, informasi historis tersebut (seperti harga dan volume perdagangan di masa lalu)

tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa lalu) tidak bisa

lagi digunakan untuk memprediksi perubahan harga di masa yang akan datang karena

sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa

memprediksikan nilai pasar saham di masa datang dengan menggunakan historis.

Indonesia penganut pasar efisien dalam bentuk lemah.

Bentuk kedua adalah pasar efisien dalam bentuk setengah-kuat (semi-strong

market) dimana harga sekuritas telah mencerminkan seluruh informasi relevan yang

dipublikasikan. Artinya harga saham yang terbentuk saat ini disamping pengaruh dari

data pasar (harga saham dan volume perdagangan masa lalu juga dipengaruhi oleh

semua informasi yang di publikasikan (seperti earning, dividen, pengumuman stock

plit, penerbitan saham baru, dan kesulitan keuangan yang dialami perusahaan). Harga

yang digunakan pada pasar dalam tingkatan ini adalah average price atau harga

rata-rata.

Bentuk ketiga adalah pasar efisien dalam bentuk kuat (strong form) dimana

harga sekuritas telah mencerminkan seluruh informasi penting baik yang telah

dipublikasikan maupun yang belum dipublikasikan. Dalam tingkatan ini, penurunan

laba yang tidak terduga pada suatu kuartal akan direspon oleh harga penurun laba

laporan keuangan. Dalam bentuk efisien kuat ini tidak akan ada seorang investor pun

yang bisa memperoleh return abnormal

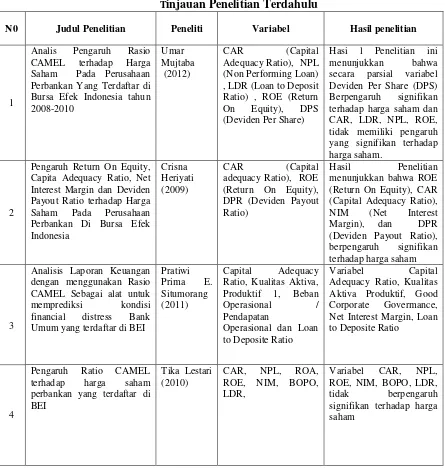

2.3. Tinjauan Penelitian Terdahulu

Crisna (2009) dalam penelitiannya yang berjudul ‘’ Pengaruh Return On Equity, Capita Adequacy Ratio, Net Interest Margin dan Deviden Payout Ratio

terhadap Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia’’. menunjukkan bahwa ROE (Return On Equity), CAR (Capital Adequacy Ratio), NIM

(Net Interest Margin), dan DPR (Deviden Payout Ratio), berpengaruh signifikan

terhadap harga saham .

Umar (2012) dalam penelitiannya yang berjudul ‘’ Analis Pengaruh Rasio CAMEL terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar di Bursa

Efek Indonesia tahun 2008-2010 ’’. Hasil Penelitian ini menunjukkan bahwa secara parsial variabel Deviden Per Share (DPS) Berpengaruh signifikan terhadap harga saham

dan CAR, LDR, NPL, ROE, tidak memiliki pengaruh yang signifikan terhadap harga

saham.

Pratiwi, (2011) dalam penelitiannya yang berjudul ‘’ Analisis Laporan

Keuangan dengan menggunakan Rasio CAMEL Sebagai alat untuk memprediksi

kondisi financial distress Bank Umum yang terdaftar di BEI ’’. Variabel Capital Adequacy Ratio, Kualitas Aktiva Produktif, Good Corporate Govermance, Net Interest

Margin, Loan to Deposite Ratio.

Tika (2010) dalam penelitiannya yang berjudul ‘’Pengaruh Ratio CAMEL terhadap kinerja keuangan perbankan yang terdaftar di BEI’’. Variabe CAR tidak

berpengaruh signifikan terhadap harga saham, NPL tidak berpengaruh signifikan

terhadap harga saham, ROA tidak berpengaruh signifikan terhadap harga saham, ROE

terhadap harga saham, BOPO tidak berpengaruh signifikan terhadap harga saham, LDR

tidak berpengaruh signifikan terhadap harga saham.

Tabel 2.1

Tinjauan Penelitian Terdahulu

N0 Judul Penelitian Peneliti Variabel Hasil penelitian

1

2.4. Kerangka Konseptual dan Hipotesis 2.4.1. Kerangka Konseptual

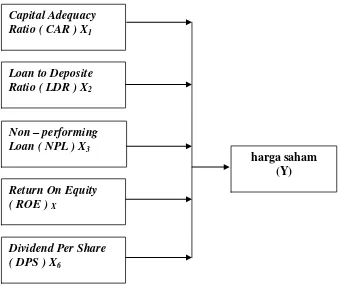

Kerangka konseptual merupakan sistensis dari tinjauan teori dan tujuan

penelitian terdahulu serta alasan-alasan logis. Modal berfungsi untuk

membiayai operasi, sebagai instrument untuk mengantisipasi rasio, dan

sebagai alat untuk ekspansi usaha. Bank yang memiliki kecukupan modal yang

baik akan meningkatkan kepercayaan investor untuk menanamkan modalnya

sehingga harga sahampun meningkat. Jadi, rasio CAR memiliki pengaruh

terhadap harga saham.

LDR menggambarkan seberapa besar kemampuan bank dalam

membayar utang- utangnya dan membayar kembali kepada deposit sebagai

dana pihak ketiga tanpa terjadi penangguhan. Pengelolaan LDR ini sendiri

akan meningkatkan harga saham dimana dana yang diberikan kepada

masyarakat seimbang proporsinya, yang disebut dengan kredit, dengan dana

yang diterima dari masyarakat, yang disebut dengan deposit atau dana pihak

ketiga yang mengindikasikan kepercayaan masyarakat juga meningkat. Jadi,

LDR berpengaruh terhadap harga saham.

Kredit yang diberikan kepada masyarakat sebagai salah satu bentuk

produk jasa yang ditawarkan oleh industri perbankan. Semakin tinggi kredit

bermasalah maka resiko yang ditanggung oleh bank menggambarkan kinerja

perbankan tidak baik. Hal tersebut akan mempengaruhi keputusan investor

dalam menanamkan modalnya dan mampu mempengaruhi harga saham. Jadi,

NPL berpengaruh terhadap harga saham.

Manajemen memiliki tugas untuk mengelola aktiva yang dimiliki oleh

ROE yang dicapai menggambarkan manajemen mampu mengelola aktiva

yang dimiliki sehingga kepercayaan investor meningkat untuk membeli

sejumlah saham dari bank tersebut yang mengakibatkan harga saham juga

meningkat. Jadi, ROE berpengaruh terhadap harga saham.

Perusahaan yang dapat memberikan dividen yang besar kepada para

pemegang saham akan mempengaruhi harga saham sehingga harga saaham

pun meningkat. Jika dividend per share (DPS) tinggi maka akan meningkatkan

harga pasar saham perusahaan. Jadi, dividend per share (DPS) berpengaruh

terhadap harga saham. Adapun kerangka konseptual dari penelitian ini adalah

sebagai berikut :

Gambar 2.1 Kerangka Konseptual 2.4.2. Hipotesis

Menurut Erlina (2008:49) ‘’hipotesis adalah yang merumuskan dengan maksud untuk di uji secara empiris’’. Hipotesis merupakan dugaan atau

Capital Adequacy Ratio ( CAR ) X1

Loan to Deposite Ratio ( LDR ) X2

Non – performing Loan ( NPL ) X3

Return On Equity ( ROE ) X

Dividend Per Share ( DPS ) X6

relevan dan kebenarannya akan diketahui setelah dilakukan penelitian.

Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan

sebelumnya, maka hipotesis penelitiannya sebagai berikut:

H1 : CAR berpengaruh secara parsial terhadap harga saham.

H2 : LDR tidak bepengaruh secara parsial terhadap harga

saham.

H3 : NPL tidak berpengaruh secara parsial terhadap harga

saham.

H4 : ROE tidak berpengaruh secara secara parsial terhadap

harga saham

H5 : DPS berpengaruh secara parsial terhadap harga saham.