1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia dianugerahi sumber daya alam yang berlimpah yang dapat

digunakan untuk kemakmuran rakyat. Salah satu sumber daya alam yang dapat

dimanfaatkan sebagai instrument memakmurkan rakyat adalah mineral dan

batubara (Minerba). Mengingat bahwa mineral dan batubara merupakan kekayaan

alam yang tak terbarukan yang mempunyai peran penting dalam meningkatkan

perekonomian nasional dan pembangunan daerah secara berkelanjutan serta

mencapai kemakmuran dan kesejahteraan rakyat secara berkeadilan maka

pengelolaan dan pemanfaatan Minerba harus dilakukan dengan optimal dan

semaksimal mungkin.1

Mineral adalah senyawa anorganik yang terbentuk di alam, yang

memiliki sifat fisik dan kimia tertentu serta susunan kristal teratur atau

gabungannnya yang membentuk batuan, baik dalam bentuk lepas atau padu.2

Sedangkan, batubara adalah endapan senyawa organik karbonan yang terbentuk

secara alamiah dari sisa tumbuh-tumbuhan.3

Menurut Survei Geologi Amerika Serikat (USGS) Indonesia menduduki

peringkat ke-6 sebagai negara yang kaya akan sumber daya tambang. Selain itu,

dari potensi bahan galiannya untuk batubara, Indonesia menduduki peringkat ke-3

untuk ekspor batubara, peringkat ke-2 untuk produksi timah, peringkat ke-2 untuk

produksi tembaga, peringkat ke-6 untuk produksi emas. Berbagai macam bahan

1

Indonesia (a), Undang-Undang No.4 Tahun 2009 tentang Pertambangan Mineral dan Batubara, konsideran. Selanjutnya disebut UU Minerba.

2

Ibid., Pasal 1 angka 2.

3 Ibid.

tambang tersebar di seluruh wilayah Nusantara, dari sabang sampai merauke,

mulai dari emas, timah, tembaga, perak, intan, batubara, minyak, bauksit, dan

lain-lain. Berdasarkan data USGS, cadangan emas Indonesia berkisar 2,3% dari

cadangan emas dunia. Dengan cadangan sebesar itu, Indonesia menduduki

peringkat ke-7, sedangkan produksinya sekitar 6,7% dari produksi emas dunia dan

menduduki peringkat ke-6. Sementara itu, posisi cadangan timah Indonesia

menduduki peringkat ke-5, yakni sebesar 8,1% dari cadangan timah dunia.

Cadangan tembaga Indonesia sekitar 4,1% dari cadangan tembaga dunia, dan

merupakan peringkat ke-7 sedangkan dari sisi produksi adalah 10,4% dari

produksi dunia dan merupakan peringkat ke-2. Potensi nikel Indonesia juga luar

biasa. Cadangan nikel Indonesia mencapai sekitar 2,9% dari cadangan nikel dunia,

dan merupakan peringkat ke-8, sedangkan produksinya 8,6% dan merupakan

peringkat ke-4 dunia.4 Namun ketiadaan pengetahuan, modal, dan teknologi yang

memadai untuk menggali dan mengolahnya, membuat sumber daya mineral dan

batubara belum memilki manfaat yang berarti. Padahal, kekayaan bahan tambang,

khususnya mineral, apabila diproses lebih lanjut dapat menghasilkan bahan baru

yang lebih bermanfaat dan bernilai jual tinggi.5 Kondisi tersebut dapat dilihat dari

masih tingginya jumlah penduduk miskin di Indonesia yakni sebesar 27,73 juta

per September 2014.6 Selain itu Indonesia juga memiliki Utang Luar Negeri yang

terbilang cukup besar sampai dengan November 2014 yaitu sebesar US$ 294,4

miliar atau sekitar Rp 3.512 triliun.7

4

Investor Daily, Edisi 19 Mei 2014, Jakarta: PT. Koran Media Investor Indonesia

5

Sukandarrumidi, Memahami Pengelolaan Bahan Tambang di Indonesia: Referensi Undang-Undang Minerba Nomor 4 Tahun 2009 (Yogyakarta: Yayasan Pustaka Nusantara, 2010), hlm.25.

6

Berita Resmi Statistik No. 06/01/Th. XVIII, 2 Januari 2015

7

Masih rendahnya manfaat ekonomi yang diperoleh negara selama ini

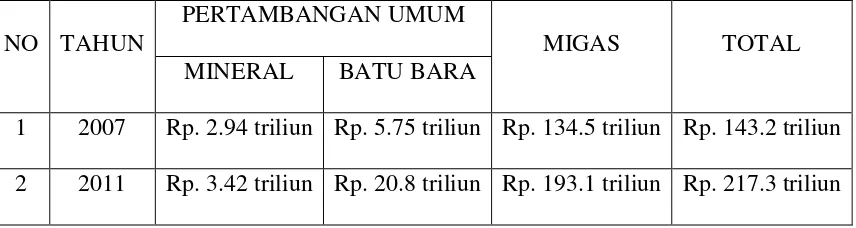

antara lain dapat dilihat dari nilai penerimaan negara bukan panjak (PNBP)

mineral. Pada tahun 2007 dari total PNBP sektor ESDM yang mencapai Rp143,2

triliun, subsektor pertambangan umum hanya menghasilkan PNBP sebesar Rp 8,7

triliun atau hanya 6%- nya, sedangkan sebagian besar (94%) perolehan PNBP

disumbangkan oleh subsektor minyak dan gas (migas). Empat tahun berikutnya,

yaitu tahun 2011, perolehan PNBP sektor ESDM menjadi Rp 217,3 triliun, namun

sumbangan dari subsektor pertambangan umum hanya sebesar Rp 24,2 triliun atau

sekitar 11%-nya. Subsektor migas masih mendominasi peroleh PNBP ESDM

dengan nilai Rp 193,1 triliun atau sekitar 89%-nya. Kalau perolehan PNBP

pertambangan umum dirinci lebih jauh, maka pada tahun 2007 sumbangan PNBP

mineral hanya sebesar Rp 2,94 triliun (34%) sedangkan selebihnya Rp 5,75 triliun

(66%) disumbangkan oleh batubara. Empat tahun kemudian, (tahun 2011) dari

total perolehan PNBP subsektor pertambangan umum sebesar Rp 24,2 triliun,

mineral hanya memberikan kontribusi sebesar Rp 3,42 triliun (14%), sedangkan

batubara memberikan kontribusi sebesar Rp 20,8 triliun (86%). Jika perolehan

PNBP mineral dirinci lebih lanjut ke dalam kontribusi pemegang Izin Usaha

Pertambangan (IUP) dan Kontrak Karya (KK), maka dari total perolehan PNBP

mineral sebesar Rp 2,94 triliun pada tahun 2007, kontribusi pemegang IUP

sebesar Rp 840 miliar (29%), sedangkan pemegang KK sebesar Rp 2,10 triliun.

Empat tahun berikutnya (tahun 2011), dari total perolehan PNBP mineral sebesar

Rp 3,42 triliun, kontribusi pemegang IUP sebesar Rp 1,40 triliun (41%),

terlihat jelas bahwa kontribusi pemegang IUP maupun KK terhadap PNBP masih

relatif sangat kecil jika dibandingkan dengan nilai ekspor mineralnya selama ini.8

NO

Tabel 1

Pendapatan Negara Bukan Pajak (PNBP) sektor Energi dan Sumber Daya

Mineral (ESDM)

TAHUN

PERTAMBANGAN UMUM

MIGAS TOTAL

MINERAL BATU BARA

1 2007 Rp. 2.94 triliun Rp. 5.75 triliun Rp. 134.5 triliun Rp. 143.2 triliun

2 2011 Rp. 3.42 triliun Rp. 20.8 triliun Rp. 193.1 triliun Rp. 217.3 triliun

Sumber :Telah diolah kembali berdasarkan data diatas

Undang-Undang Dasar 1945 (selanjutnya disebut UUD 1945) Pasal 33

ayat (3) menegaskan bahwa bumi, air, dan kekayaan alam yang terkandung di

dalamnya dikuasai oleh Negara dan dipergunakan untuk sebesar-besar

kemakmuran rakyat. Mengingat mineral dan batubara sebagai kekayaan alam

yang terkandung di dalam bumi merupakan sumber daya alam yang tidak

terbarukan, pengelolaannya perlu dilakukan seoptimal mungkin, efisien,

transparan, berkelanjutan, dan berwawasan lingkungan, serta berkeadilan agar

memperoleh manfaat sebesar-besar bagi kemakmuran rakyat secara

berkelanjutan.9

8

Hilirisasi Industri Tambang, http : // www.majalahglobalreview.com / industri / pertambangan /13-pertambangan /105-tataniaga-ekspor-untuk-hilirisasi-minerba.html (diakses pada tanggal 9 Desember 2014)

9

Indonesia (a), Loc.Cit., Penjelasan Umum

Mahkamah Konstitusi memberikan penafsiran terhadap klausul

“dikuasai negara” dimana mencakup makna penguasaan oleh negara dalam arti

luas yang bersumber dan diturunkan dari konsepsi kedaulatan negara rakyat

terkandung di dalamnya, termasuk pula di dalamnya pengertian kepemilikan

publik oleh kolektivitas rakyat atas sumber-sumber kekayaan yang dimaksud.

Rakyat secara kolektif itu dikonstruksikan oleh UUD 1945 memberikan mandat

kepada negara untuk melakukan fungsinya dalam mengadakan kebijakan (beleid)

dan tindakan pengurusan (bestuursdaad), pengaturan (regelendaad), pengelolaan

(beheersdaad), dan pengawasan (toezichtoudensdaad) untuk tujuan

sebesar-besarnya kemakmuran rakyat.10

Kondisi pengelolaan sumber daya alam, khususnya sumber daya mineral

di Indonesia saat ini sebagian besar diekspor masih dalam bentuk bahan mentah,

tanpa dilakukan pengolahan dan/atau pemurnian terlebih dahulu. Di sisi lain,

beberapa industri pengolahan yang menggunakan sumber daya mineral sebagai

bahan baku utama ataupun penunjang masih merupakan produk impor. Kondisi

tersebut mengakibatkan sumber daya mineral tidak menghasilkan nilai tambah

(value-added) secara langsung sebagaimana yang diharapkan.11

Peningkatan nilai tambah adalah usaha untuk meningkatkan nilai

keekonomian suatu hasil tambang melalui teknologi pengolahan dan pemurnian

sehingga menghasilkan dampak pada kemanfaatan lebih tinggi pada produk yang

dihasilkan dan memberikan multiplier-effect pada pengembangan industri hilir

terkait.12

10

Putusan Mahkamah Konstitusi Nomor 01-021-022/PUU-I/2003 tentang Pengujian UU Nomor 20 Tahun 2002 tentang Ketenagalistrikan

11

Suryartono, dkk.,Good Mining Practice: Konsep Tentang Pengelolaan Pertambangan Yang Baik dan Benar (Semarang: Studi Nusa,2003), hlm.191.

12

Kementrian Perindustrian Republik Indonesia, “Pemerintah Siapkan InpresHilirisasi Pertambangan, http://www.kemenperin.go.id/artikel/3812/Pemerintah-Siapkan-Inpres-Hilirisasi-Pertambangan (diakses pada tanggal 25 Februari 2015)

multiplier-effect yang dimaksud terdiri dari meningkatkan pendapatan

rumah tangga untuk meningkatkan kesejahteraan masyarakat, meningkatkan

meningkatkan surplus usaha untuk menarik minat investor menanamkan

modalnya, meningkatkan pendapatan pajak untuk menaikkan kemampuan dan

kemandirian fiskal bagi pemerintah pusat dan daerah, memperluas lapangan

pekerjaan bagi masyarakat sekaligus mengurangi pengangguran, dan adanya nilai

tambah total untuk memacu pertumbuhan ekonomi.13

Kebijakan peningkatan nilai tambah hasil penambangan mineral di dalam

negeri melalui kegiatan pengolahan dan pemurnian sebenarnya telah dikenal pada

saat berlakunya Undang-Undang Nomor 11 Tahun 1967 tentang

Ketentuan-Ketentuan Pokok Pertambangan, meskipun memang tidak dituangkan secara tegas

tentang bagaimana mekanisme dan tatacaranya. Ketentuan Pasal 2 huruf f

Undang-Undang Nomor 11 Tahun 1967 misalnya telah dikemukakan definisi

pengolahan dan pemurnian sebagai“pekerjaan untuk mempertinggi mutu bahan

galian serta untuk memanfaatkan dan memperoleh unsur-unsur yang terdapat pada

bahan galian itu”.

Dasar filosofis peningkatan

nilai tambah pada produk akhir dari usaha pertambangan adalah untuk

meningkatkan dan mengoptimalkan nilai tambang, menyediakan bahan baku

industri, menyerap tenaga kerja, dan meningkatkan penerimaan negara.

14

Penjelasan Pasal 15 Undang-Undang Nomor 11 Tahun 1967

juga menyatakan bahwa: “Pengolahan dan pemurnian sejauh mungkin harus

diusahakan untuk dilakukan di dalam negeri”.15

Praktik dan pengaturan lebih lanjut terkait dengan kewajiban tersebut

dalam Undang-Undang Nomor 11 Tahun 1967 diarahkan kepada

perusahaan-perusahaan pemegang Kontrak Karya. Investor Asing yang ingin berinvestasi di

13

Ibid.

14

Indonesia (b), Undang-Undang Nomor 11 Tahun 1967tentang Ketentuan-Ketentuan Pokok Pertambangan, Pasal 2 huruf f.

15 Ibid,

sektor mineral melaksanakan usahanya dalam bentuk Kontrak Karya yang di

dalamnya tertuang ketentuan yang mewajibkan perusahaan untuk meningkatkan

nilai tambah mineral di dalam negeri dalam rangka mendukung pembangunan

sektor hilir pertambangan. Sedangkan bagi perusahaan nasional dalam bentuk

Kuasa Pertambangan (KP) belum diatur kewajiban untuk melakukan peningkatan

nilai tambah mineral lewat kegiatan pengolahan dan pemurnian.16

Seiring dengan berkembangnya kegiatan pertambangan di Indonesia,

banyak permasalahan dan tantangan yang tidak dapat ditanggulangi oleh

Undang-Undang Nomor 11 tahun 1967 tentang Ketentuan-Ketentuan Pokok Pertambangan

sehingga diperlukan perubahan peraturan perundangan-undangan bidang

pertambangan mineral dan batubara yang dapat mengolah dan mengusahakan

potensi mineral dan batubara secara mandiri, andal, transparan, berdaya saing,

efisien, berwawasan lingkungan, guna menjamin pembangunan nasional secara

berkelanjutan dalam pengaturan pertambangan di Indonesia.17

Lahirnya UU Minerba pada tanggal 12 Januari 2009 membawa pengaruh

besar terhadap kebijakan peningkatan nilai tambah hasil tambang di Indonesia.

Dalam UU Minerba kebijakan peningkatan nilai tambah hasil tambang

diberlakukan untuk seluruh perusahaan pertambangan dalam bentuk Izin Usaha

Pertambangan (IUP) atau Izin Usaha Pertambangan Khusus (IUPK) tanpa Untuk menjawab

persoalan tersebut maka lahirlah Undang-Undang Nomor 4 Tahun 2009 tentang

Pertambangan Mineral dan Batubara (selanjutnya disebut sebagai UU Minerba).

16

Sony HeruPrasetyo, “Analisis Terhadap Pelaksanaan Kewajiban Penyesuaian Kontrak Karya Pertambangan di Indonesia dengan Undang-Undang Nomor 4 Tahun 2009 tentang Pertambangan Mieral dan Batubara Terkait Kewajiban Peningkatan Nilai Tambah Hasil Penambangan Mineral di Dalam Negeri; Studi Kasus Kontrak Karya PT Newmont Nusa Tenggara,” (Tesis Magister, Fakultas Hukum Universitas Indonesia, 2013), hlm.48.

17

membedakan status penanaman modal perusahaan pemegang IUP atau IUPK

tersebut. Hal tersebut dapat dilihat di ketentuan Pasal 102 UU Minerba

menyatakan bahwa: “Pemegang IUP dan IUPK wajib meningkatkan nilai tambah

sumber daya mineral dan/atau batubara dalam pelaksanaan penambangan,

pengolahan dan pemurnian, serta pemanfaatan mineral dan batubara”. Sedangkan

Pasal 103 ayat (1) UU Minerba menyatakan bahwa: “Pemegang IUP dan IUPK

Operasi Produksi wajib melakukan pengolahan dan pemurnian hasil penambangan

di dalam negeri”.Pasal 170 menyatakan bahwa: “Pemegang kontrak karya

sebagaimana dimaksud dalam Pasal 169 yang sudah berproduksi wajib melakukan

pemurnian sebagaimana dimaksud dalam Pasal 103 ayat (1) selambat-lambatnya 5

(lima) tahun sejak Undang-Undang ini diundangkan”.

Berdasarkan ketentuan-ketentuan tersebut maka dapat dikatakan bahwa

semua penambang yang menambang hasil tambang di Indonesia baik yang

berbentuk IUP, IUPK, dan kontrak karya (KK) wajib melakukan peningkatan nilai

tambah mineral dan/atau batubara di dalam negeri, tetapi terdapat perbedaan

waktu dalam melakukan peningkatan nilai tambah tersebut dimana ketentuan

Pasal 170 UU Minerba diatas memberikan pengertian bahwa setiap Pemegang

Kontrak Karya, khususnya yang telah berproduksi untuk segera merencanakan

dan membangun fasilitas pemurnian (smelter) dalam negeri. Mengingat waktu

yang dibutuhkan untuk membangun smelter tidak seketika dan membutuhkan

dukungan dari berbagai faktor seperti, investasi, ketersediaan infrastruktur,

sumber daya energi yang mencukupi. Pemerintah memberikan jangka waktu

selama 5 (lima) tahun sejak berlakunya UU Minerba ini, dengan kata lain fasilitas

Januari 2014. Tetapi jangka waktu tersebut tidak berlaku bagi pemegang IUP dan

IUPK Operasi Produksi karena kewajiban peningkatan nilai tambah mineral dan

batubara bagi pemegang IUP dan IUPK Operasi Produksi berlaku seketika sejak

diberlakukannya UU Minerba.18

Selama tiga tahun terakhir setelah UU Minerba diterbitkan, secara

nasional ada beberapa jenis bijih tambang dan mineral yang realisasinya

mengalami peningkatan secara besar-besaran, diantaranya ekspor bijih nikel

meningkat sebesar 800%, bijih besi meningkat 700%, dan bijih bauksit meningkat

500%.

Mengabaikan kewajiban Pasal 102, 103, dan 170

UU Minerba, para pengusaha penambang lebih memilih meningkatkan ekspor

bijih (raw material atau ore) daripada membangun fasilitas pengolahan dan

pemurnian di dalam negeri yang menyebabkan terjadinya peningkatan yang

sangat tajam terhadap volume ekspor bijih (raw material atau ore).

19

Konsekuensi logis dari Pasal 102 dan 103 UU Minerba yang menyatakan

bahwa pemegang IUP dan IUPK Operasi Produksi wajib melakukan peningkatan

nilai tambah terhadap produksi tambangnya dan peningkatan nilai tambah tersebut

wajib dilakukan di dalam negeri, maka konsekuensinya adalah ekspor terhadap

mineral mentah harus dilarang. Sebab kalau tidak dilarang, maka adanya norma

yang mengatur bahwa pengolahan dan pemurnian wajib dilakukan di dalam negeri

menjadi tidak ada artinya.20

“peningkatan nilai tambah sumber daya mineral yang dihasilkan, yang menurut Undang-Undang, harus dilakukan dengan melakukan

Mahkamah Konstitusi dalam putusannya terhadap

perkara Nomor 10/PUU-XII/2014 menyatakan sebagai berikut:

18

Sony Keraf, Risalah Sidang Mahkamah Konstitusi perkara nomor 10/PPU-XII/2014 tanggal 22 September 2014, hlm.6.

19

Kementrian Perdagangan Republik Indonesia, Analisis Dampak Kebijakan Pelarangan Ekspor Raw Material Tambang dan Mineral (Jakarta, Oktober, 2013).

20

pengolahan dan pemurnian hasil pertambangan di dalam negeri dan dengan demikian Pemerintah dalam regulasinya melarang ekspor bijih (raw material atau ore) adalah wajar oleh karena pengolahan dan pemurnian hasil pertambangan di dalam negeri dapat dilakukan manakala bijih (raw material atau ore) tersedia di dalam negeri dan untuk itu maka ekspor bijih( raw material atau ore) dilarang. Hal tersebut adalah wajar dan benar dengan mendasarkan pada fakta bahwa tersedianya bijih (raw material atau ore) yang harus diolah di dalam negeri tersebut dapat dijamin manakala ekspor bijih (raw material atau ore) dilarang.”21

Pertama, Peraturan Pemerintah Nomor (PP) 1 Tahun 2014 tentang

Perubahan Kedua Atas Peraturan Pemerintah Nomor 23 Tahun 2010 Tentang

Pelaksanaan Kegiatan Usaha Pertambangan Mineral dan Batubara. Peraturan ini

menegaskan bahwa untuk dapat melakukan penjualan mineral logam ke luar

negeri harus memenuhi syarat tertentu. Bagi pemegang kontrak karya harus Dengan demikian pelarangan ekspor mineral mentah merupakan

konsekuensi logis dari kewajiban peningkatan nilai tambah mineral dan batubara

di dalam negeri. Dimana kewajiban peningkatan nilai tambah hasil penambangan

tersebut dapat terlaksana jika ekspor terhadap mineral mentah dilarang.

Pelarangan ekspor mineral mentah adalah larangan penjualan bijih (raw material

atau ore) ke luar negeri tanpa proses pengolahan dan/atau pemurnian terlebih

dahulu sampai batas tertentu di dalam negeri, dengan kata lain bijih (raw material

atau ore) harus diolah dan/atau dimurnikan terlebih dahulu sampai batas tertentu

sebelum dapat dijual ke luar negeri atau diekspor.Guna memperkuat kebijakan

pelarangan ekspor bijih (raw material atau ore) pemerintah mengeluarkan

berbagai perangkat peraturan untuk mendukung kebijakan tersebut. Pada 11

Januari 2014 Pemerintah mengeluarkan 4 (empat) peraturan terkait pelarangan

ekspor bijih (raw material atau ore).

21

melakukan pemurnian terlebih dahulu sampai dengan batasan minimum

pemurnian sedangkan bagi Pemegang IUP operasi produksi harus melakukan

kegiatan pengolahan sampai batasan minimum tertentu. Pengaturan lebih lanjut

mengenai batasan minimum pengolahan dan pemurnian diatur lebih lanjut dengan

Peraturan Menteri.22

Ketiga, Peraturan Menteri Perdagangan Nomor 04/M-DAG/PER/1/2014

tentang Ketentuan Ekspor Produk Pertambangan Hasil Pengolahan dan

Pemurnian. Peraturan ini berisikan mengenai tatacara ekspor mineral olahan atau

konsentrat .Terdapat juga daftar produk pertambangan yang dilarang untuk

diekspor.

Kedua, Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 1

Tahun 2014 tentang Peningkatan Nilai Tambah Mineral Melalui Kegiatan

Pengolahan dan Pemurnian di Dalam Negeri. Peraturan ini berisikan mengenai

batasan minimum pengolahan dan pemurnian bijih (raw material atau ore)

sebelum dapat dijual ke luar negeri. Selain itu pemegang kontrak karya dan IUP

operasi produksi dapat melakukan ekspor mineral olahan atau konsentrat selama 3

(tiga) tahun ke depan yakni sampai dengan tahun 2017.

23

Serta batasan minimum pengolahan dan/atau pemurnian produk

pertambangan yang berasal dari mineral logam, mineral bukan logam, dan batuan

dalam bentuk ore.24

Keempat,adalah Berdasarkan Peraturan Menteri Keuangan Nomor 153 /

PMK.011 / 2014 Tentang Perubahan Ketiga Atas Peraturan Menteri Keuangan

22

Indonesia (c), Peraturan Pemerintah Nomor 1 Tahun 2014 tentang Perubahan Kedua Atas Peraturan Pemerintah Nomor 23 Tahun 2010 Tentang Pelaksanaan Kegiatan Usaha Pertambangan Mineral dan Batubara, Pasal 112C.

23

Indonesia (d), Peraturan Menteri Perdagangan Nomor 04/M-DAG/PER/1/2014 tentang Ketentuan Ekspor Produk Pertambangan Hasil Pengolahan dan Pemurnian, Pasal 2 ayat (4). Selanjutnya disebut Permendag Nomor 4 Tahun 2014.

24Ibid.,

Nomor 75 / PMK.011 / 2012 Tentang Penetapan Barang Ekspor Yang dikenakan

Bea Keluar Dan Tarif Bea Keluar. Peraturan ini berisikan mengenai besaran tarif

bea keluar yang harus dibayarkan kepada pemerintah sebelum mineral hasil

olahan dan/atau pemurnian di ekspor ke luar negeri. Besaran tarif bea keluar yang

dikenakan terbagi menjadi dua jenis. Besaran tarif jenis pertama adalah tarif bea

keluar yang dikenakan terhadap mineral olahan dan/atau pemurnian untuk

eksportir yang tidak membangun fasilitas pemurnian atau melakukan kerjasama

pembangunan fasilitas pemurnian. Besaran tarif bea keluar ini dilakukan secara

progresif dari 20% s/d 60%, kenaikan tarif tersebut dilakukan secara pertahap dari

sejak diberlakukannya peraturan tersebut sampai dengan 12 Januari 2017.

Sedangkan Besaran tarif jenis kedua adalah tarif bea keluar yang dikenakan

terhadap mineral olahan dan/atau pemurnian untuk eksportir yang membangun

fasilitas pemurnian atau melakukan kerjasama pembangunan fasilitas pemurnian.

Besaran tarif bea keluar yang dikenakan ditentukan berdasarkan tingkat kemajuan

pembangunan smelter.

Penerapan kebijakan pelarangan ekspor bijih (raw material atau ore)

ternyata menimbulkan berbagai permasalahan yang diantaranya adalah terjadinya

pemutusan hubungan kerja (PHK) massal hal ini dikarenakan beberapa

perusahaan tambang tidak sanggup membangun smelter.25

25

Hilirisasi Berbuntut PHK Massal,

http://arsip.tambang.co.id/print.php?category=18&newsnr=8652 (diakses pada tanggal 25 Februari 2015).

Sebagai akibat tidak

adanya smelter, terjadi penumpukan hasil tambang di berbagai wilayah

pertambangan karena tidak dapat di ekspor ke luar negeri, yang menyebabkan

pendapatan perusahaan berkurang dan untuk mengurangi beban pengeluaran,

Terkait dengan pelarangan ekspor bijih (raw material atau ore ) PT

Newmont Nusa Tenggara mengajukan gugatan arbitrase internasional terhadap

pemerintah Indonesia. Menurut Newmont, pengenaan ketentuan baru terkait

ekspor, bea keluar, serta larangan ekspor konsentrat tembaga yang akan dimulai

Januari 2017, yang diterapkan kepada Newmont oleh pemerintah tidak sesuai

dengan Kontrak Karya (KK) serta perjanjian investasi bilateral antara Indonesia

dan Belanda.26

Tidak berhenti sampai disitu Pembatasan ekspor mineral mentah

diindikasikan melanggar ketentuan dalam Pasal XI:1 GATT yang mengatur

mengenai penghapusan hambatan kuantitatif. Dalam Pasal tersebut, setiap negara

diharuskan melakukan penghapusan peraturan yang membatasi jumlah dari

barang yang akan diimpor atau diekspor. Hambatan ini dapat juga berbentuk

larangan impor atau ekspor secara umum.27

1. Tujuan kebijakan yang ingin dicapai haruslah untuk menjaga kelestarian

sumber daya alam yang tidak dapat diperbaharui;

Pembatasan ekspor sumber daya alam yang tidak dapat diperbaharui,

dalam hal ini mineral, dapat dilakukan oleh Negara anggota GATT apabila sesuai

pengecualian umum yang diatur di dalam Pasal XX huruf g GATT. Dalam Pasal

tersebut terdapat 3 (tiga) prasyarat, yaitu:

2. Tindakan tersebut haruslah berhubungan dengan tujuan kebijakan tersebut;

dan

26

Newmont gugat Repubik Indonesia, http://bisnis.news.viva.co.id/news/read/517791-dilarang-ekspor-minerba-mentah--newmont-gugat-ri-ke-arbitrase (diakses pada tanggal 26 Februari 2015).

27

3. Tindakan tersebut haruslah diberlakukan secara bersama-sama dengan

larangan terhadap produksi atau konsumsi domestik.28

Berdasarkan uraian tersebut di atas, penulis tertarik untuk menyusun

skripsi dengan judul: “Aspek Hukum Pelarangan Ekspor Mineral Mentah

Terkait Dengan Prinsip-Prinsip General Agreement On Tariffs And Trade

(GATT)”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan sebagaimana diuraikan di atas,

dapat dikemukakan pokok permasalahan dalam penelitian ini sebagai berikut:

1. Bagaimana pelarangan ekspor mineral mentah berdasarkan hukum positif

Indonesia?

2. Bagaimana penyelesaian sengketa yang terjadi antara pengusaha

pertambangan dengan pemerintah akibat diterapkannya kebijakan pelarangan

ekspor mineral mentah?

3. Bagaimana kedudukan kebijakan pelarangan ekspor mineral mentah terkait

dengan prinsip-prinsip General Agreement on Tariffs and Trade (GATT)?

C. Tujuan dan Manfaat Penelitian

Tujuan penulisan yang diperoleh dari penulisan skripsi ini adalah:

1. Untuk memahami pengaturan pelarangan ekspor mineral mentah berdasarkan

hukum positif Indonesia.

2. Untuk memahami penyelesaian sengketa yang terjadi antara pengusaha

pertambangan dengan pemerintah akibat diterapkannya kebijakan pelarangan

ekspor mineral mentah.

28Ibid.

3. Untuk memahami kedudukan kebijakan pelarangan ekspor mineral mentah

terkait dengan prinsip-prinsip General Agreement on Tariffs and Trade

(GATT).

Selain itu, penulisan skripsi ini juga ditujukan sebagai pemenuhan tugas

akhir dalam memperoleh gelar Sarjana Hukum pada Fakultas Hukum Universitas

Sumatera Utara. Adapun manfaat penulisan yang diperoleh dari penulisan skripsi

ini adalah sebagai berikut:

1. Secara teoritis

Secara teoritis, pembahasan terhadap pelarangan ekspor mineral mentah

terkait dengan prinsip-prinsip General Agreement On Tariffs and Trade (GATT)

ini akan memberikan pemahaman dan pengetahuan baru bagi para pembaca

mengenai pelarangan ekspor mineral mentah, penyelesaian sengketa yang terjadi

akibat dari kebijakan tersebut, serta kedudukan kebijakan tersebut terhadap

prinsip-prinsip GATT.

2. Secara praktis

Penulisan ilmiah ini diharapkan dapat memberikan sumbangan pemikiran

bagi para pembaca terutama bagi para pihak yang berkecimpung di dunia

pertambangan Indonesia, juga sebagai bahan bagi para akademisi dalam

menambah wawasan dan pengetahuan mengenai kebijakan pelarangan ekspor

mineral mentah di Indonesia.

D. Keaslian Penulisan

Karya ilmiah penulis, Skripsi ini, adalah asli dan belum pernah diajukan

untuk mendapat gelar akademik (Sarjana) baik di Universitas Sumatera Utara

diperiksa oleh Perpustakaan Universitas Cabang FH USU/ Pusat Dokumentasi

dan Informasi Hukum FH USU dan tidak ada judul yang sama dan tidak terlihat

adanya keterkaitan.

Dengan demikian, dilihat dari permasalahan dan tujuan yang hendak

dicapai dengan penulisan skripsi ini, maka dapat disimpulkan semua yang

tertuang di dalam skripsi ini adalah asli dari karya penulis sendiri dan bukan hasil

jiplakan dari skripsi yang telah ada, dan diperoleh melalui hasil pemikiran para

pakar dan praktisi, referensi, buku-buku, makalah-makalah dari bahan-bahan

seminar, serta bantuan dari berbagai pihak, berdasarkan pada asas-asas keilmuan

yang jujur, rasional dan terbuka. Semua ini adalah merupakan implikasi dari

proses penemuan kebenaran ilmiah, maka dari itu penulisan skripsi ini dapat

dipertanggungjawabkan kebenarannya secara ilmiah maupun secara akademik.

E. Tinjauan Pustaka

1. Pelarangan Ekspor Mineral Mentah

Article angka 1 Japanese Mining Law No.289, 20 December, 1950 Latest

Amedement In 1962 telah ditemukan pengertian mineral:

“Mineral” in this Article and articles hereinafter shall mean:“The ores of gold, silver, copper, lead, bismuth, tin, antimony, mercury, zinc, iron, sulfide, chromite, manganese, tungsten, molybdenum, arsenic, nickel, cobalt, uranium, thorium, phosphate, graphite, coal, lingnite, petroleum, asphalt, natural gas, sulfur, gypsum, barite, alunite, fluorspar, asbestos, limestone, dolomite, silicastone, feldspar, pyrophyllite, talc, fire clay and alluvial ores (alluvial gold, iron sand, stream tin and other metal ores which result in alluvial deposits; hereinafter the same)”.29

Mineral adalah bijih-bijih dari emas, perak, tembaga, timah, bismut,

kaleng, logam putih, seng, besi, sulpida, khrom, mangan, tangstan, molybdenum,

29

arsen, nikel, kobal, uranium, pospate, grafit, batubara, batubara mudah, minyak

mentah, aspal, gas alam, sulfur, batubahu, barit, alunit, flor, asbes, batu gamping,

dolomit, silicon, peldpar, piropilet, talk, batu lempung, dan bijih tanah ( bijih

emas, bijih besi, timah di sungai, dan berbagai metal lainnya).30Sedangkan UU

Minerba Pasal 1 angka 2 menyatakan “Mineral adalah senyawa anorganik yang

terbentuk di alam, yang memiliki sifat fisik dan kimia tertentu serta susunan

kristal teratur atau gabungannya yang membentuk batuan, baik dalam bentuk

lepas atau padu.”31 Senyawa anorganik adalah semua elemen-elemen atau unsur

yang sudah bersatu padu di dalam alam.32

Definisi Mentah adalah belum diolah, belum jadi.33Bijih adalah

kumpulan mineral yang mengandung 1 (satu) logam atau lebih yang dapat diolah

secara menguntungkan.34 Dalam bahasa Inggris Bijih diartikan juga sebagai

Ore.35

Mineral terbagi atas 4 (empat) golongan, yaitu:36

1. Mineral Radioaktif;

2. Mineral Logam;

3. Mineral Bukan Logam; dan

4. Batuan.

Budiono, MA, Kamus Lengkap Bahasa Indonesia (Surabaya: Karya Agung, 2005), hlm.339.

34

Indonesia (e), Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 1 Tahun 2014 Tentang Peningkatan Nilai Tambah Mineral Melalui Kegiatan Pengolahan dan Pemurnian Mineral di Dalam Negeri, Pasal 1 Angka 6. Selanjutnya disebut Permen ESDM Nomor 1 Tahun 2014.

35

Jhon M; Echols, Hassan Shadily, Kamus Inggris-Indonesia (Jakarta: PT Gramedia Pustaka Utama, 2003), hlm.408.

36

Mineral golongan radioaktif tidak termasuk dalam golongan komoditas

tambang mineral yang dapat ditingkatkan nilai tambahnya.37 Nilai Tambah adalah

pertambahan nilai mineral sebagai hasil dari proses pengolahan dan/atau

pemurnian mineral.38 Peningkatan Nilai Tambah adalah peningkatan nilai mineral

melalui kegiatan pengolahan dan / atau pemurnian sehingga menghasilkan

manfaat ekonomi, sosial dan budaya.39 Pengolahan dan Pemurnian adalah

kegiatan usaha pertambangan untuk meningkatkan mutu mineral dan/atau

batubara serta untuk memanfaatkan dan memperoleh mineral ikutan.40

Mineral Logam adalah mineral yang unsur utamanya mengandung

logam, memiliki kilap logam, dan umumnya bersifat sebagai penghantar panas

dan listrik yang baik.41 Beberapa contoh mineral yang tergolong mineral logam

adalah emas, bauksit, litium, tembaga, perak, timbal.42

Mineral Bukan Logam adalah mineral yang unsur utamanya terdiri atas

bukan logam, misalnya bentonit, kalsit (batu kapur/ gamping), pasir kuarsa, dan

lain-lain.43 Beberapa mineral yang tergolong mineral bukan logam adalah intan,

grafit, belerang, batu kuarsa.44

Batuan adalah massa padat yang terdiri atas satu jenis mineral atau lebih

yang membentuk kerak bumi, baik dalam keadaan terikat (massive) maupun lepas

37

Indonesia (e), Loc.Cit.,Pasal 2 angka 1.

38

Ibid., Pasal 1 angka 12.

39 Ibid

., Pasal 1 Angka 13.

40

Indonesia (a),Loc.Cit.,Pasal 1 Angka 20.

41

Indonesia (e), Loc.Cit., Pasal 1 angka 2.

42

Indonesia (c), Loc.Cit.,Pasal 2 angka 2 huruf b.

43

Indonesia (e), Loc.Cit., Pasal 1 angka 3.

44

(loose).45 Beberapa contoh mineral yang tergolong batuan adalah pumice, tras,

obsidiam, marmer, granit.46

Ekspor adalah kegiatan mengeluarkan barang dari daerah pabean.47

Daerah Pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat,

perairan dan ruang udara di atasnya, serta tempat-tempat tertentu di Zona

Ekonomi Eksklusif dan Landas Kontinen yang didalamnya berlaku

Undang-Undang Kepabeanan.48

Produk Pertambangan yang berasal dari mineral logam, mineral bukan

logam, dan batuan dalam bentuk ore dan belum mencapai batasan minimum

pengolahan dan / atau pemurnian dilarang diekspor.49

Pelarangan ekspor bijih (raw material atau ore) bertujuan untuk

menjamin ketersediaan bijih (raw material atau ore) di dalam negeri sehingga

dapat dilakukan pengolahan dan pemurnian terlebih dahulu terhadap bijih (raw

material atau ore) tersebut untuk meningkatkan nilai tambahnya sebelum

diekspor.

Pelarangan ekspor mineral

mentah adalah larangan terhadap ekspor mineral yang belum diolah atau

dimurnikan terlebih dahulu di dalam negeri.

50

Pengertian Daerah Pabean,

http://www.beacukai.go.id/index.html?page=faq/pengertian-daerah-pabean.html (diakses pada tanggal 28 Februari 2015)

49

Indonesia (d), Loc.Cit.,Pasal 2 angka 3.

50

Putusan Mahkamah Konstitusi, Loc.Cit.,hlm.175.

Terkait dengan kebijakan pengendalian penjualan bijih (raw material

atau ore) Mineral ke luar negeri serta dalam rangka meningkatkan nilai tambah

dan ketersediaan sumber daya mineral di dalam negeri, perlu mengatur mengenai

bea keluar terhadap barang ekspor berupa bijih (raw material atau ore) mineral.

yang dikenakan terhadap barang ekspor.51

2. Penyelesaian Sengketa Bidang Pertambangan.

Barang ekspor yang dimaksud dalam

hal ini adalah mineral yang telah diolah atau dimurnikan terlebih dahulu.

Pertambangan adalah sebagian atau seluruh tahapan kegiatan dalam

rangka penelitian, pengelolaan dan pengusahaan mineral atau batubara yang

meliputi penyelidikan umum, eksplorasi, studi kelayakan, konstruksi,

penambangan, pengolahan dan pemurnian, pengangkutan dan penjualan, serta

kegiatan pasca tambang.52Pengertian tambang juga ditemukan dalam

Undang-Undang Guatamela. Mining is comprises all reconnaissance activity, exploration

and exploitation of mining products.53 Artinya pertambangan meliputi semua

kegiatan untuk melakukan penyelidikan umum, eksplorasi dan eksploitasi bahan

tambang.54

“Pernyataan publik mengenai tuntutan yang tidak selaras (inconsistent

claim) terhadap sesuatu yang bernilai” (dalam Friedman,2001).

Richard L. Abel mengartikan sengketa (dispute) adalah sebagai

berikut;

55

Dari paparan diatas, dapat dikemukakan pengertian sengketa tambang.

Sengketa tambang adalahSengketa atau konflik atau pertentangan yang terjadi

dalam pelaksanaan kegiatan pertambangan.56

51

Indonesia (l), Peraturan Menteri Keuangan Nomor 153 / PMK.011 / 2014 Tentang Perubahan Ketiga Atas Peraturan Menteri Keuangan Nomor 75 / PMK.011 / 2012 Tentang

Penetapan Barang Ekspor Yang dikenakan Bea Keluar Dan Tarif Bea Keluar, Pasal 1 angka 2.

52

Indonesia (a), Loc.Cit,. Pasal 1 angka 1.

53

Article 6 huruf b Mining Law Decree Number 48-97 Guatemala., seperti dikutip oleh HS Salim, Hukum Pertambangan Mineral & Batubara (Jakarta Timur: Sinar Grafika, 2014), hlm.210.

54

Salim HS, Op.Cit., hlm.210

55

Salim HS, Hukum Pertambangan Di Indonesia (Jakarta: PT Raja Grafindo Persada, 2005), hlm.301.

56

Salim HS,Op.Cit., hlm.210.

bidang usaha terbuka bagi penanaman modal asing.57 Kasus-kasus atau sengketa

di bidang Penanaman Modal pada dasarnya dapat dibagi atas tiga bentuk

sengketa, yaitu: sengketa antar Negara (“government to government”); sengketa

antar Negara tuan rumah (host country) dengan investor asing; dan sengketa

antara investor asing dengan mitra lokalnya. Terhadap bentuk-bentuk kasus di

atas, terdapat aspek-aspek hukum yang bersifat transnasional di dalamnya.58

Sengketa antar Negara di Penanaman modal khususnya di bidang

pertambangan, lazimnya terjadi antara home-country dengan host country.

Sengketa dapat muncul karena perbedaan interpretasi dan implementasi perjanjian

bilateral di bidang investasi.59Sengketa Host Country dengan Investor dapat

timbul sebagai akibat dilanggarnya kewajiban-kewajiban kontraktual maupun

kewajiban hukum lainnya. Bentuk pelanggaran dimaksud dapat disebabkan

oleh:60

a. Pelanggaran kewajiban oleh Host Country;

b. Pelanggaran kewajiban oleh Investor.

Jenis-jenis sengketa di bidang pertambangan terdiri atas 6 (enam) jenis,

yaitu:

a. Sengketa Kewenangan (vertikal dan horizontal)

Sengketa Vertikal adalah sengketa yang terjadi karena adanya

silang kewenangan antara Pemerintah Pusat dan Pemerintah Daerah, hal ini

berhubungan dengan ketentuan tentang Otonomi Daerah, Sengketa ini

57

Indonesia (f), Peraturan Presiden Nomor 39 Tahun 2014 tentang Bidang Usaha Yang Tertutup Dan Bidang Usaha yang terbuka Dengan Persyaratan di Bidang Penanaman Modal,

Pasal 3.

58

Badan Pembinaan Hukum Nasional Departemen Hukum dan HAM RI, Penyelesaian Sengketa-Sengketa di Bidang Pertambangan(Jakarta, September 2009), hlm.3.

59

Ibid.,hlm.16.

60 Ibid.,

berkaitan dengan kekuasaan yang dimiliki oleh masing-masing pihak,

biasanya menyangkut Perizinan, Pengelolaan atau Kepemilikan usaha di

bidang Pertambangan.61

Bentuk sengketa kewenangan lainnya adalah Sengketa Horizontal,

yakni sengketa kewenangan yang terjadi antar Instansi Pemerintah Pusat,

dalam hal ini Departemen yang membawahi bidang Energi dan Sumber

Daya Mineral, Kehutanan dan Lingkungan Hidup.62

b. Sengketa Administrasi/TUN

Dalam bidang pertambangan, sengketa ini timbul disebabkan oleh

adanya kepentingan baik pelaku usaha, masyarakat, atau pihak-pihak

lainnya yang dirugikan oleh karena diterbitkannya suatu keputusan TUN.

Pada umumnya sengketa TUN yang terjadi dalam dunia pertambangan

menyangkut penerbitan Izin Kuasa Pertambangan oleh Bupati atau Kontrak

Karya/PKP2B yang diterbitkan oleh Pemerintah Pusat.63

c. Sengketa Kontraktual

Penanaman modal di bidang pertambangan adalah kegiatan yang

padat modal, oleh karena itu biasanya dilakukan dalam suatu kerjasama

antara dua pihak yakni antara investor dengan Pemerintah maupun dengan

mitra lokalnya. Dalam konteks tersebut maka ditandatangani berbagai

perjanjian/kontrak di antara mereka.64

61

Badan Pembinaan Hukum Nasional Departemen Hukum dan HAM RI,

Op.Cit.,hlm.11.

62

Ibid.

63

Ibid.,hlm.12.

64 Ibid.,

hlm.13.

transnasional maupun nasional, ada beberapa ketentuan-ketentuan pokok

yang dapat memunculkan masalah, antara lain:65

1) Hukum yang berlaku (“governing law”);

2) Forum penyelesaian sengketa, baik melalui proses litigasi, arbitrase

dan/atau Alternative Dispute Resolution (ADR);

3) Wanprestasi(“event of default”);

4) HAKI(“property rights in inventions”);

5) Force Majeur;

6) Jaminan (“Warranty and guarantee”);

7) dan lain-lain.

d. Sengketa lingkungan.

Sengketa lingkungan hidup adalah perselisihan antara dua pihak

atau lebih yang timbul dari kegiatan yang berpotensi dan/atau telah

berdampak pada lingkungan hidup.66 Sengketa Lingkungan biasanya

timbul oleh karena adanya pencemaran yang disebabkan oleh kegiatan

pertambangan terhadap lingkungan.67

e. Sengketa dengan Masyarakat Setempat

Berdasarkan praktik atas beberapa kasus pertambangan, sengketa

yang timbul antara masyarakat dengan perusahaan pertambangan

disebabkan oleh kurangnya tanggung jawab sosial pengusaha terhadap

kehidupan social masyarakat setempat.68

65 Ibid.,

hlm.14.

66

Indonesia (g), Undang-Undang Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup, Pasal 1 angka 25.

67

Badan Pembinaan Hukum Nasional Departemen Hukum dan HAM RI, Op.Cit.,

hlm.14

68 Ibid.,

f. Sengketa Kewilayahan (Untuk Pemegang KP)

Sengketa kewilayahan biasanya timbul disebabkan oleh

dikeluarkannya izin Kuasa Pertambangan yang menyebabkan kerugian

terhadap pemilik Kuasa Pertambangan lainnya.69

Arbitrase adalah cara penyelesaian suatu sengketa perdata di luar

peradilan umum yang didasarkan pada perjanjian arbitrase yang dibuat secara

tertulis oleh para pihak yang bersengketa.

Dalam Undang-Undang

Nomor 25 Tahun 2007 tentang Penanaman Modal (UUPM) ketentuan

mengenai penyelesaian sengketa penanaman modal asing diatur dalam

Pasal 32 ayat 1,2 dan 4 yaitu:

Ayat 1, dalam hal terjadi sengketa di bidang penanaman modal

antara Pemerintah dengan penanam modal, para pihak terlebih dahulu

menyelesaikan sengketa tersebut melalui musyawarah dan mufakat.

Ayat 2, dalam hal penyelesaian sengketa sebagaimana dimaksud

pada ayat (1) tidak tercapai, penyelesaian sengketa tersebut dapat dilakukan

melalui arbitrase atau alternative penyelesaian sengketa atau pengadilan

sesuai dengan ketentuan peraturan perundang-undangan.

Ayat 4, dalam hal terjadi sengketa di bidang penanaman modal

antara Pemerintah dengan penanam modal asing, para pihak akan

menyelesaikan sengketa tersebut melalui arbitrase internasional yang harus

disepakati oleh para pihak.

70

69

Ibid.

70

Indonesia (h), Undang-Undang Nomor 30 Tahun 1999 tentang Arbitrase dan Alternatif Penyelesaian Sengketa, Pasal 1 angka 1.

Alternatif Penyelesaian Sengketa

disepakati para pihak, yakni penyelesaian di luar pengadilan dengan cara

konsultasi, negosiasi, mediasi, konsiliasi, atau penilaian ahli.71

Konsultasi adalah suatu tindakan yang bersifat “personal” antara suatu

pihak tertentu (klien) dengan pihak lain yang merupakan pihak konsultan, dimana

pihak konsultan memberikan pendapatnya kepada klien sesuai dengan keperluan

dan kebutuhan kliennya.72Negosiasi adalah suatu upaya penyelesaian sengketa

para pihak tanpa melalui proses pengadilan dengan tujuan mencapai kesepakatan

bersama atas dasar kerjasama yang lebih harmonis dan kreatif.73

Mediasi adalah cara penyelesaian sengketa melalui proses perundingan

untuk memperoleh kesepakatan para pihak dengan dibantu oleh mediator.74Jika

pihak yang bersengketa tidak mampu merumuskan suatu kesepakatan dan pihak

ketiga yang mengajukan usulan jalan keluar sebagai penyelesaian, proses ini

disebut dengan konsiliasi.75

Penilaian Ahli adalah pendapat para ahli untuk suatu hal yang bersifat

teknis dan sesuai dengan bidang keahliannya.76

1. Prinsip-Prinsip General Agreement On Tariffs and Trade (GATT)

Sedangkan ketentuan mengenai

penyelesaian sengketa dalam UU Minerba diatur dalam Pasal 154, yaitu: Setiap

sengketa yang muncul dalam pelaksanaan IUP, IPR, atau IUPK diselesaikan

melalui pengadilan dan arbitrase dalam negeri sesuai dengan ketentuan peraturan

perundang-undangan.

71

Ibid., Pasal 1 angka 10.

72

FransHendraWinarta, Hukum Penyelesaian Sengketa(Jakarta: Sinar Grafika), 2012, hlm.7.

73

Ibid.

74

Ibid.

75

Garry Goodpaster, Arbitrase di Indonesia (Jakarta: Ghalia Indonesia, 1995), hlm.11.

76

Untuk mencapai tujuan-tujuannya, GATT berpedoman pada lima prinsip

utama. Prinsip yang dimaksud adalah sebagai berikut:

a. Prinsip Non-Diskriminasi (Non-Discrimination Principle)

Prinsip ini meliputi: Prinsip Most Favoured Nation (MFN Principle), dan

Prinsip National Treatment (NT Principle).77

1) Prinsip Most Favoured Nation (MFN)

Prinsip ini diatur dalam Article 1 section (1) GATT 1947, yang berjudul

General Favoured Nation Treatment, merupakan prinsip Non

Diskriminasi terhadap produk sesama negara-negara anggota WTO.78

Menurut prinsip ini, semua negara anggota terikat untuk memberikan

negara-negara lainnya perlakuan yang sama dalam pelaksanaan dan

kebijakan impor dan ekspor serta menyangkut biaya-biaya lainnya.79

2) Prinsip National Treatment (NT)

Prinsip ini diatur dalam Article III GATT 1947, berjudul “National

Treatment on International Taxation and Regulation”, yang menyatakan

bahwa,”this standard provides for inland parity that is say equality for

treatment between nation and foreigners”.80 Berdasarkan ketentuan diatas,

bahwa prinsip ini tidak menghendaki adanya diskriminasi antar produk

serupa dari luar negeri.81

77

Muhammad Sood, Hukum Perdagangan Internasional (Jakarta: Rajawali Press, 2012), hlm.41.

78

Ibid.

79

Ibid.,hlm.42.

80

Ibid.,hlm.43.

b. Prinsip Resiprositas (Reciprocity Principle)

Prinsip Resiprositas (Reciprocity Principle) yang diatur dalam Article II

GATT 1947, mensyaratkan adanya perlakuan timbal balik di antara sesama

negara anggota WTO dalam kebijaksanaan perdagangan internasional.82

c. Prinsip Penghapusan Hambatan Kuantitatif (Prohibition of Quantitative

Restriction)

Prinsip ini telah diatur dalam Article IX GATT 1947, menghendaki

transparasi dan penghapusan hambatan kuantitatif dalam perdagangan

internasional. Hambatan kuantitatif dalam persetujuan GATT/WTO adalah

hambatan perdagangan yang bukan merupakan tariff atau bea masuk.83

Ketentuan dasar GATT adalah larangan restriksi kuantitatif yang

merupakan rintangan terbesar terhadap GATT. Restriksi kuantitatif terhadap

ekspor atau impor dalam bentuk apa pun (misalnya penetapan kuota impor

atau ekspor, restriksi penggunaan lisensi impor atau ekspor), pada umumnya

dilarang(Pasal IX).84

82

Ibid.,hlm.45.

83

Ibid., hlm.46.

84

Huala Adolf, Hukum Perdagangan Internasional(Jakarta: PT Raja Grafindo Persada, 2006), hlm.113.

Namun demikian, dalam pelaksanaannya, hal tersebut

dapat dilakukan dalam hal: pertama, untuk mencegah terkurasnya

produk-produk esensial di negara pengekspor; kedua, untuk melindungi Pasal dalam

negeri khususnya yang menyangkut produk pertanian dan perikanan; ketiga;

impor yang berlebihan(increase of imports) di dalam negeri sebagai upaya

untuk melindungi, misalnya, terancamnya produksi dalam negeri; keempat,

untuk melindungi neraca pembayaran (luar negerinya) (Pasal XII).85

d. Prinsip Perdagangan yang Adil (Fairness Principle)

Prinsip fairness dalam perdagangan internasional yang melarang

Dumping (Article VI) dan Subsidi (Article XVI), dimaksudkan agar jangan

sampai terjadi suatu negara menerima keuntungan tertentu dengan melakukan

kebijaksanaan tertentu, sedangkan di pihak lain, kebijaksanaan tersebut justru

menimbulkan kerugian bagi negara lainnya.86

e. Prinsip Tarif Mengikat (Binding Tarif Principle)

Prinsip ini diatur dalam Article II section (2) GATT-WTO 1995, bahwa

setiap negara anggota WTO harus memenuhi berapapun besarnya tariff yang

telah disepakatinya atau disebut dengan prinsip tariff mengikat.87Walaupun

prinsip-prinsip diatas berisikan kewajiban-kewajiban yang wajib untuk

dilaksanakan bagi anggota-anggotanya, tetapi pada Pasal XX GATT terdapat

pengecualian umum (general exceptions), yakni pengecualian-pengecualian

yang dimungkinkan untuk menanggalkan aturan-aturan atau

kewajiban-kewajiban suatu negara terhadap GATT, khususnya dalam kaitannya dengan

tindakan-tindakan yang diperlakukan untuk:88

1) Melindungi moral masyarakat;

2) Melindungi kehidupan atau kesehatan manusia, hewan atau tanaman;

3) Impor atau ekspor emas atau perak;

85

Ibid.

86

Muhammad Sood, Op.Cit.,hlm.47.

87

Ibid.,hlm.48.

88

4) Perlindungan terhadap ha katas kekayaan intelektual;

5) Produk-produk yang berasal dari hasil kerja para narapidana;

6) Perlindungan kekayaan nasional, kesenian, sejarah atau purbakala;

7) Konservasi kekayaan alam yang dapat habis;

8) Dalam kaitannya dengan adanya kewajiban-kewajiban yang timbul

dari perjanjian-perjanjian komoditi antar pemerintah; dan lain-lain.

F. Metode Penelitian

Setiap penulisan haruslah menggunakan metode penelitian yang sesuai

dengan bidang yang diteliti. Adapun metode yang digunakan dalam penelitian

dapat dijelaskan sebagai berikut:

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam skripsi ini disesuaikan dengan

permasalahan-permasalahan yang dibahas di dalamnya yaitu penelitian penelitian

hukum normatif. Penelitian hukum normatif adalah penelitian yang dilakukan

dengan cara meneliti bahan pustaka atau data sekunder belaka.89

2. Data Penelitian

Penulis

menggunakan jenis penelitian hukum normatif dalam skripsi ini karena sumber

penulisan yang didasarkan pada data sekunder yang diperoleh dari studi

kepustakaan , peraturan perundang-undangan, dan data penelitian yang dilakukan

oleh lembaga resmi atau pihak lain.

Data yang dipergunakan berupa data sekunder. Adapun data sekunder

yang dimaksudkan adalah sebagai berikut:

89

a. Bahan hukum primer, yaitu berupa peraturan perundang-undangan yang

terdiri dari Undang-Undang Dasar, Undang-Undang, Peraturan

Pemerintah, Peraturan Menteri dan Perjanjian Internasional. Adapun bahan

hukum primer ini terdiri dari Undang-Undang yang berkaitan langsung

dengan Pelarangan Ekspor Mineral Mentah yaitu Undang-Undang Nomor

4 Tahun 2009 tentang Pertambangan Mineral dan Batubara, Peraturan

Pemerintah Nomor 1 Tahun 2014 tentang Perubahan kedua Peraturan

Pemerintah Nomor 23 Tahun 2010 tentang Kegiatan Usaha Pertambangan

Mineral dan Batubara. Peraturan Menteri Perdagangan Nomor

04/M-DAG/PER/1/2014 tentang Ketentuan Ekspor Produk Pertambangan Hasil

Pengolahan dan Pemurnian dan Peraturan Menteri Energi dan Sumber

Daya Mineral Nomor 1 Tahun 2014 tentang Peningkatan Nilai Tambah

Mineral Melalui Kegiatan Pengolahan dan Pemurnian Mineral di Dalam

Negeri. Peraturan Menteri Keuangan No.6/PMK.011.2014 tentang

Perubahan Kedua atas Peraturan Menteri Keuangan Nomor

75/PMK.011/2012 tentang Penetapan Barang Ekspor yang Dikenakan Bea

Keluar dan Tarif Bea Keluar. Perjanjian Perdagangan Multilateral atau

General Agreement on Tariffs and Trade (GATT)

b. Bahan hukum sekunder, yaitu buku-buku hukum, karya tulis ilmiah

ataupun buku lain yang terkait dengan tulisan ini. Seperti seminar hukum,

majalah-majalah, jurnal, pidato, dan beberapa sumber dari situs internet

c. Bahan hukum tersier merupakan semua dokumen yang berisi

konsep-konsep dan keterangan-keterangan yang mendukung bahan hukum primer

dan bahan hukum sekunder yaitu kamus dan ensiklopedia.

3. Teknik Pengumpulan data

Dalam memperoleh bahan-bahan guna menyusun skripsi ini agar tujuan

dapat lebih terarah dan dipertanggungjawabkan, maka penulis menggunakan

metode pengumpulan data dengan cara studi kepustakaan (Library Research)

yang mempelajari dan menganalisis secara sistematis seperti: peraturan

perundang-undangan, buku-buku, majalah, internet, pendapat sarjana, karya tulis

ilmiah dan berbagai bahan lainnya yang berkaitan dengan skripsi ini.

4. Analisis Data

Penelitian yang dilakukan penulis termasuk jenis penelitian hukum

normatif. Pengolahan data pada dasarnya merupakan kegiatan untuk mengolah

atau menganalisis data-data sekunder terhadap permasalahan yang akan dikaji.

Metode yang dipergunakan untuk menganalisis yaitu:

a. Mengumpulkan peraturan perundang-undangan dan bahan kepustakaan

lainnya yang relevan dengan penelitian;

b. Mengelompokkan peraturan perundang-undangan dan bahan hukum yang

ada;

c. Melakukan interpretasi terhadap peraturan perundang-undangan terkait;

d. Menguraikan bahan-bahan hukum sesuai dengan masalah yang

dirumuskan;

G. Sistematika Penulisan

Dalam menghasilkan karya ilmiah yang baik, maka pembahasannya

harus disusun secara sistematis. Untuk memudahkan penulisan skripsi ini maka

diperlukan adanya penguraian dalam bab per bab secara teratur dan berkaitan satu

sama lain. Adapun sistematika penulisan skripsi ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini membahas hal-hal yang umum dalam sebuah tulisan ilmiah,

antara lain : Latar Belakang, Perumusan Masalah, Tujuan dan

Manfaat Penelitian, Keaslian Penulisan, Tinjauan Pustaka, Metode

Penelitian, Sistematika Penulisan.

BAB II LARANGAN EKSPOR MINERAL MENTAH BERDASARKAN

PERATURAN PERUNDANG-UNDANGAN DI INDONESIA

Bab inimembahas mengenai pengaturan pelarangan ekspor mineral

mentah dalam hukum positif Indonesia, kemudian latar belakang

lahirnya kebijakan pelarangan ekspor mineral mentah, dan

permasalahan yang timbul akibat diterapkannya kebijakan

pelarangan ekspor mineral.

BAB III PENYELESAIAN SENGKETA BIDANG PERTAMBANGAN

TERKAIT DENGAN PELARANG EKSPOR MINERAL

MENTAH

Bab inimembahas tentang bentuk-bentuk penyelesaian sengketa di

bidang pertambangan baik dalam lingkup nasional maupun

internasional serta penyelesaian sengketa yang terjadi akibat

BAB IV KEDUDUKAN LARANGAN EKSPOR MINERAL MENTAH

TERHADAP PRINSIP-PRINSIP GENERAL AGREMENT ON

TARIFFS AND TRADE(GATT)

Bab inimembahas tentang tinjauan umum mengenai GATT,

selanjutnya mengenai indonesia dalam GATT dan WTO, serta

Analisis mengenai kedudukan larangan ekspor mineral mentah

terhadap prinsip-prinsip yang terdapat dalam GATT.

BAB V KESIMPULAN DAN SARAN

Berisikan bagian penutup yang sekaligus merupakan bab terakhir

dalam penulisan skripsi ini dimana dikemukakan kesimpulan dan

saran yang berkaitan dengan pembahasan sebelumnya dalam