PRAKTIKUM MANAJEMEN KEUANGAN I

ANALISIS LAPORAN KEUANGAN PERUSAHAAN

“PT. INTI BANGUN SEJAHTERA Tbk”

Instruktur : Dra. Dewi Nurjannah, M.M.

Kelompok : (2)

Rizky Fajar Suma

(201410160311342)

M. Abdul Aziz Sirri

(201410160311343)

Ahmad Junaidi

(201410160311351)

M. Rizky Alaudin

(201410160311357)

Evan Andarianto A.

(201410160311370)

Muhammad Fauzan R. (201410160311379)

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

DAFTAR ISI

Daftar Isi... i

Kata Pengantar... ii

Bab I : Pendahuluan... 1

Gambaran Umum Perusahaan... 1

Bab II : Analisis data & Pembahasan...2

Tabel 1 : Rumus-Rumus Rasio Keuangan dan Tolok Ukur Kinerja Baik...

Tabel 2 : Hasil analisis rasio keuangan PT. INTI BANGUN SEJAHTERA Tbk Tahun 2012 – 2013 dengan pendekatan Time Series Analysis...

Tabel 3 : Hasil analisis rasio keuangan PT. INTI BANGUN SEJAHTERA Tbk Tahun 2013 – 2014 dengan pendekatan Time Series Analysis...

Tabel 4 : Hasil analisis rasio keuangan PT. INTI BANGUN SEJAHTERA Tbk Tahun dengan pendekatan Cross Section Analysis... Bab III : Kesimpulan dan Saran...

Kesimpulan...

Saran...

KATA PENGANTAR

Segala puji bagi Allah SWT kami panjatkan atas selesainya tugas makalah kedua ini, berkat karunia nya kami masih dapat merasakan nikmat iman, islam, dan ihsan sehingga dapat menyelesaikan tugas ini.

Ucapan terima kasih juga kami sampaikan kepada seluruh anggota kelompok yang terlibat dalam pembuatan makalah ini, kontribusi apapun yang telah disumbangkan semoga dapat menjadi manfaat bagi seluruh yang terlibat di masa sekarang maupun nanti.

Kami menyadari masih banyak kekurangan dalam makalah ini, maka apabila ada kekurangan mohon kami diberitahu dengan cara yang baik, dan besar harapan kami makalah ini dapat memberikan manfaat dalam pembelajaran Praktikum Manajemen Keuangan di Universitas Muhammadiyah Malang.

Malang, 31 Maret 2016

BAB I

PENDAHULUAN

GAMBARAN UMUM PERUSAHAAN

IBS memulai usahanya pada tahun 2007 sebagai perusahaan penyedia jasa penguat sinyal dalam gedung (in-building service provider). PT Inti Bangun Sejahtera (“IBS”) didirikan pada tahun 2006

berdasarkan Akta No. 7 tanggal 28 April 2006 dibuat dihadapan Yulia, S.H., Notaris di Jakarta. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. W7-00873.HT.01.01-TH.2006 tanggal 22 September 2006, serta telah diumumkan dalam Berita Negara Republik Indonesia No. 12 tanggal 9 Februari 2007, Tambahan No. 1337. IBS memulai usahanya pada tahun 2007 sebagai perusahaan yang menyediakan jasa penguat sinyal dalam gedung (in-building service provider). IBS terus meningkatkan usaha jasa penguat sinyal dalam gedung, selain mengembangkan potensi untuk memenuhi kebutuhan operator akan menara. Hingga akhir tahun 2011, IBS telah memiliki 1.989 menara built to suit yang tersebar di wilayah-wilayah strategis dan potensial, yang sebagian besar menara berlokasi di wilayah Jawa dan Sumatera.

Pada Maret 2012, IBS melakukan pelepasan atas aset yang berhubungan dengan kegiatan usaha jasa penguat sinyal, seiring dengan fokus IBS menjadi perusahaan penyedia menara telekomunikasi dan jaringan infrastruktur di Indonesia. Pada April 2012, IBS mengubah statusnya menjadi perusahaan terbuka sehingga namanya menjadi PT Inti Bangun Sejahtera Tbk, dan sejak Agustus 2012, IBS telah sukses bertransformasi menjadi perusahaan publik yang sahamnya dicatat dan diperdagangkan secara umum di PT Bursa Efek Indonesia (“BEI”). IBS terus berinovasi untuk mengembangkan potensi dalam persaingan pasar penyedia menara telekomunikasi dan jaringan infrastruktur di Indonesia.

Perusahaan terus mengembangkan usahanya, baik secara organik, dengan membangun menara-menara build-to-suit, maupun membuka peluang untuk berkembang secara anorganik melalui akuisisi menara-menara telekomunikasi dari perusahaan sejenis ataupun milik operator telekomunikasi seluler. Hal tersebut dilakukan dalam memenuhi kebutuhan pasar, seiring dengan evolusi teknologi dan pertumbuhan industri telekomunikasi seluler di Indonesia yang semakin pesat, dan dengan akan hadirnya 4G atau Long TermEvolution (LTE), yang disertai dengan semakin meningkatnya jumlah pengguna jasa telekomunikasi berbasis data. Dalam menanggapi rencana pengembangan usaha, pada April 2014, Perusahaan melakukan Penawaran Umum Terbatas I (“PUT I”) kepada Para Pemegang Saham Perseroan dalam rangka Penerbitan Hak Memesan Efek Terlebih Dahulu (“HMETD”) sebanyak 207.831.527 lembar saham dengan nilai nominal Rp500 per saham yang ditawarkan dengan harga penawaran Rp3.176 per saham atau seluruhnya bernilai Rp660.072.929.752,-. Pada akhir tahun 2014, Perusahaan merupakan satu dari 5 (lima) besar perusahaan publik penyedia menara telekomunikasi dan pengelola jaringan infrastruktur yang tercatat di BEI.

BAB II

ANALISIS DATA & PEMBAHASAN

Tabel 1 : Rumus-Rumus Rasio Keuangan dan Tolok Ukur Kinerja Baik

No Rasio keuangan Notasi Rumus Tolak ukur kinerja baik 1 Rasio lancar CR Aktiva lancar/kewajiban lancar Tinggi 2 Perputaran

persediaan

ITO Penjualan/Persedian Tinggi 3 Perputaran asset

total TATO Penjualan/aktiva total Tinggi 4 Rasio utang DR/LR Utang/aktiva total Rendah 5 Rasio

utang-ekuitas

DER Utang jangka panjang/ekuitas saham Rendah 6 Margin

Keuntungan kotor

GPM Laba kotor/penjualan Tinggi 7 Margin

Kentungan Operasi

OPM Laba usaha/penjualan Tinggi

8 Margin keuntungan

bersih

NPM Laba bersih/penjualan Tinggi

9 Pengembalian atas investasi

ROI Laba bersih/aktiva total Tinggi 10 Pengembalian

atas ekuitas

ROE Laba bersih/ekuitas saham Tinggi 11 Laba per lembar

saham EPS Laba bersih/jumlah saham yangberedar Tinggi 12 Ekuitas per

lembar EqPS Ekuitas saham/jumlah saham yangberedar Tinggi 13 Dividen

perlembar saham

DPS Dividen total yang dibayarkan/jumlah saham yang

beredar

Tinggi

14 Rasio

harga-keuntungan PER perlembar/keuntungan perlembarHarga pasar saham saham

Tinggi

15 Rasio harga

pasar-nilai buku PBV Harga pasar per lembar saham/nilaibuku perlembar saham Tinggi 16 Rasio

pembayaran dividen

DPR Dividen perlembar saham/laba

perlembar saham Tinggi 17 Yield dividen DY Dividen perlembar saham /harga

LEMBAR KERJA

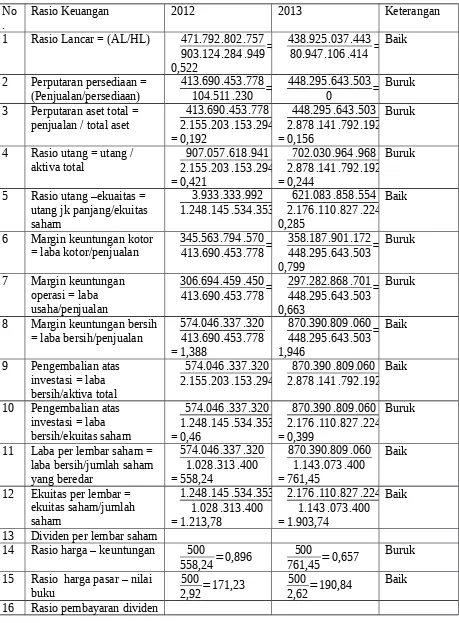

Tabel 2 : Hasil analisis rasio keuangan PT. INTI BANGUN SEJAHTERA Tbk Tahun 2012 – 2013 dengan pendekatan Time Series Analysis

No .

Rasio Keuangan 2012 2013 Keterangan 1 Rasio Lancar = (AL/HL) 471.792 .802.757

903.124 .284 .949=¿ 0,522

438.925 .037.443

80.947 .106 .414 =5,422 Baik

2 Perputaran persediaan = (Penjualan/persediaan)

413.690 .453.778

104.511.230 =3958,335

448.295 .643.503

0 =0Buruk 3 Perputaran aset total =

penjualan / total aset

413.690.453 .778 2.155 .203 .153 .294 = 0,192

448.295 .643 .503 2.878 .141 .792.192 = 0,156

Buruk

4 Rasio utang = utang / aktiva total

907.057.618 .941 2.155 .203 .153 .294 = 0,421

702.030.964 .968 2.878 .141 .792.192 = 0,244

Buruk

5 Rasio utang –ekuaitas = utang jk panjang/ekuitas saham

3.933.333 .992

1.248 .145 .534 .353=0,003

621.083 .858 .554 2.176 .110.827 .224=¿ 0,285

Baik

6 Margin keuntungan kotor = laba kotor/penjualan

345.563 .794 .570

413.690 .453.778=0,835

358.187 .901.172 448.295 .643.503=¿ 0,799

Buruk

7 Margin keuntungan operasi = laba usaha/penjualan

306.694 .459 .450

413.690 .453.778=0,741

297.282.868 .701 448.295 .643.503=¿ 0,663

Buruk

8 Margin keuntungan bersih = laba bersih/penjualan

574.046 .337 .320 413.690 .453.778 = 1,388

870.390.809 .060 448.295 .643.503=¿ 1,946

Baik

9 Pengembalian atas investasi = laba bersih/aktiva total

574.046 .337 .320

2.155 .203 .153 .294=0,266

870.390 .809.060

2.878 .141 .792.192=0,302 Baik

10 Pengembalian atas investasi = laba bersih/ekuitas saham

574.046 .337 .320 1.248 .145 .534 .353 = 0,46

870.390 .809 .060 2.176 .110.827 .224 = 0,399

Buruk

11 Laba per lembar saham = laba bersih/jumlah saham yang beredar

574.046 .337 .320 1.028 .313 .400 = 558,24

870.390.809 .060 1.143 .073 .400 = 761,45

Baik

12 Ekuitas per lembar = ekuitas saham/jumlah saham

1.248 .145 .534 .353 1.028 .313 .400 = 1.213,78

2.176 .110.827 .224 1.143 .073 .400 = 1.903,74

Baik

13 Dividen per lembar saham

14 Rasio harga – keuntungan 500

558,24=0,896

500

761,45=0,657

17 Yield dividen

Analisa Tahun 2012 – 2013 dengan pendekatan Time Series Analysis : Rasio Likuiditas : Baik

Rasio Aktivitas : Buruk Rasio Leverage : Baik Rasio Profitabilitas : Buruk Rasio Nilai Pasar : Baik

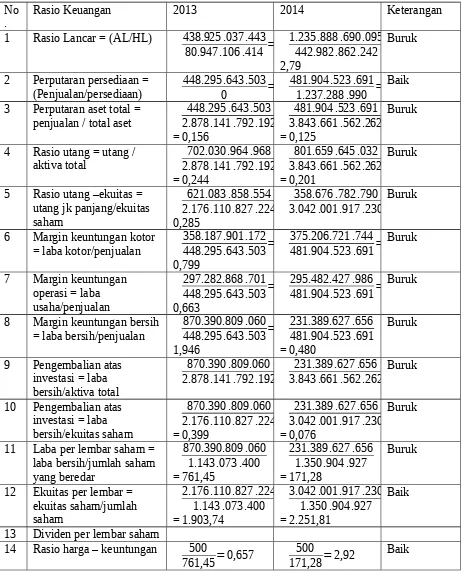

LEMBAR KERJA

Tabel 3 : Hasil analisis rasio keuangan PT. INTI BANGUN SEJAHTERA Tbk Tahun 2013 – 2014 dengan pendekatan Time Series Analysis

No

. Rasio Keuangan 2013 2014 Keterangan 1 Rasio Lancar = (AL/HL) 438.925 .037.443

80.947 .106 .414 =5,422

1.235 .888 .690 .095 442.982.862 .242 =¿ 2,79

Buruk

2 Perputaran persediaan = (Penjualan/persediaan)

448.295 .643.503 0 =0

481.904 .523 .691

1.237.288 .990 =389,48 Baik 3 Perputaran aset total =

penjualan / total aset

448.295 .643 .503 2.878 .141 .792.192 = 0,156

481.904 .523 .691 3.843 .661 .562.262 = 0,125

Buruk

4 Rasio utang = utang / aktiva total

702.030.964 .968 2.878 .141 .792.192 = 0,244

801.659 .645 .032 3.843 .661 .562.262 = 0,201

Buruk

5 Rasio utang –ekuitas = utang jk panjang/ekuitas saham

621.083 .858 .554 2.176 .110.827 .224=¿ 0,285

358.676 .782 .790

3.042 .001.917 .230=0,118 Buruk

6 Margin keuntungan kotor = laba kotor/penjualan

358.187 .901.172 448.295 .643.503=¿ 0,799

375.206.721 .744

481.904 .523 .691=0,779 Buruk

7 Margin keuntungan operasi = laba usaha/penjualan

297.282.868 .701 448.295 .643.503=¿ 0,663

295.482.427 .986

481.904 .523 .691=0,613 Buruk

8 Margin keuntungan bersih = laba bersih/penjualan

870.390.809 .060 448.295 .643.503=¿ 1,946

231.389.627 .656 481.904 .523 .691 = 0,480

Buruk

9 Pengembalian atas investasi = laba bersih/aktiva total

870.390 .809.060

2.878 .141 .792.192=0,302

231.389.627 .656

3.843 .661 .562.262=0,060 Buruk

10 Pengembalian atas investasi = laba bersih/ekuitas saham

870.390 .809 .060 2.176 .110.827 .224 = 0,399

231.389 .627 .656 3.042 .001.917 .230 = 0,076

Buruk

11 Laba per lembar saham = laba bersih/jumlah saham yang beredar

870.390.809 .060 1.143 .073 .400 = 761,45

231.389 .627 .656 1.350 .904 .927 = 171,28

Buruk

12 Ekuitas per lembar = ekuitas saham/jumlah saham

2.176 .110.827 .224 1.143 .073 .400 = 1.903,74

3.042 .001.917 .230 1.350 .904 .927 = 2.251,81

Baik

13 Dividen per lembar saham

14 Rasio harga – keuntungan 500

761,45=0,657

500

171,28=2,92

15 Rasio harga pasar – nilai buku

500

2,62=190,84

500

2,22=225,22

Baik 16 Rasio pembayaran dividen

17 Yield dividen

Analisa Tahun 2013 – 2014 dengan pendekatan Time Series Analysis : Rasio Likuiditas : Buruk

Rasio Aktivitas : Baik Rasio Leverage : Baik Rasio Profitabilitas : Buruk Rasio Nilai Pasar : Baik

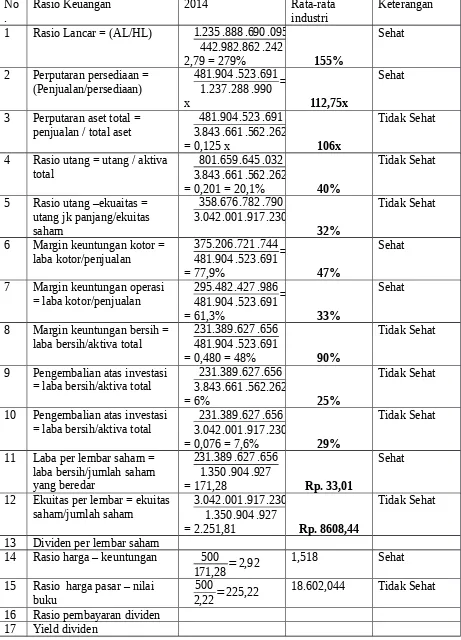

Tabel 4 : Hasil analisis rasio keuangan PT. INTI BANGUN SEJAHTERA Tbk Tahun dengan pendekatan Cross Section Analysis

No .

Rasio Keuangan 2014 Rata-rata industri

Keterangan 1 Rasio Lancar = (AL/HL) 1.235 .888 .690 .095

442.982.862 .242 =¿

2,79 = 279% 155%

Sehat

2 Perputaran persediaan = (Penjualan/persediaan)

481.904 .523 .691

1.237.288 .990 =389,48

x 112,75x

Sehat

3 Perputaran aset total = penjualan / total aset

481.904 .523 .691 3.843 .661 .562.262

= 0,125 x 106x

Tidak Sehat

4 Rasio utang = utang / aktiva total

801.659 .645 .032 3.843 .661 .562.262

= 0,201 = 20,1% 40%

Tidak Sehat

5 Rasio utang –ekuaitas = utang jk panjang/ekuitas saham

358.676 .782 .790

3.042 .001.917 .230=0,118=11,8 32%

Tidak Sehat

6 Margin keuntungan kotor = laba kotor/penjualan

375.206.721 .744

481.904 .523 .691=0,779

= 77,9% 47%

Sehat

7 Margin keuntungan operasi = laba kotor/penjualan

295.482.427 .986

481.904 .523 .691=0,613

= 61,3% 33%

Sehat

8 Margin keuntungan bersih = laba bersih/aktiva total

231.389.627 .656 481.904 .523 .691

= 0,480 = 48% 90%

Tidak Sehat

9 Pengembalian atas investasi = laba bersih/aktiva total

231.389.627 .656

3.843 .661 .562.262=0,060

= 6% 25%

Tidak Sehat

10 Pengembalian atas investasi = laba bersih/aktiva total

231.389 .627 .656 3.042 .001.917 .230

= 0,076 = 7,6% 29%

Tidak Sehat

11 Laba per lembar saham = laba bersih/jumlah saham yang beredar

231.389 .627 .656 1.350 .904 .927

= 171,28 Rp. 33,01

Sehat

12 Ekuitas per lembar = ekuitas saham/jumlah saham

3.042 .001.917 .230 1.350 .904 .927

= 2.251,81 Rp. 8608,44

Tidak Sehat

13 Dividen per lembar saham

14 Rasio harga – keuntungan 500

171,28=2,92

18.602,044 Tidak Sehat 16 Rasio pembayaran dividen

Analisa Tahun 2014 dengan pendekatan cross section analisis : Rasio Likuiditas : Sehat

Rasio Aktivitas : Sehat Rasio Leverage : Sehat

Rasio Profitabilitas : Tidak Sehat Rasio Nilai Pasar : Sehat

Kesimpulan umum 2014 : Sehat

ANALISA 3 TAHUN TERAKHIR

Rasio 2012-2013 2013-2014 2014-Rata2 Industri Kesimpulan Umum Likuiditas Baik Buruk Baik/ Sehat Baik

Aktivitas Buruk Baik Baik/ Sehat Baik Leverage Baik Baik Baik/ Sehat Baik Profitabilitas Buruk Buruk Buruk/Tdk Sehat Buruk Nilai Pasar Baik Baik Baik/ Sehat Baik

Kelemahan yang mungkin muncul dalam hasil analisis rasio keuangan ini

adalah :

-

Ketidaktepatan perhitungan

Rasio likuiditasadalah rasio keuangan yang menunjukkan kemampuan suatu perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya yang harus segera dipenuhi. Rasio likuiditas terdir dari dua rasio,yaitu rasio lancar (current ratio) dan rasio cepat (quick ratio). Semakin tinggi rasio likuiditas perusahaan akan semakin baik kinerja keuangannya.

Rasio aktivitasadalah rasio keuangan yang menunjukan tingkat efektifitas penggunaan sumberdaya-sumberdaya uang dimilikinya. Rasio aktivitas terdiri dari dua rasio, yaitu rasio perputaran persediaan dan rasio perputaran asset total. Semakin tinggi rasio aktivitas perusahaan menunjukkan semakin efektif penggunaan asset-asset yang dimilikinya, yang berarti semakin baik kinerja keuangannya.

Rasio leverage(solvabilitas) adalah rasio keuangan yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Rasio leverage terdiri dari rasio utang dan rasio utang terhadap ekuitas. Semakin tinggi rasio leverage perusahaan menunjukkan bahwa resiko keuangan yang dihadapi semakin tinggi yang berarti semakin jelek kinerja keuangannya.

Rasio profitabilitas adalah rasio keuangan yang menunjukan kemampuan perusahaan dalam menghasilkan keuntungan. Rasio profitabilitas terdiri dari margin laba kotor ,margin operasi bersih,margin laba bersih ,rasio pengembaliaan atas investasi. Dan rasio pengembalian atas ekuitas.semakin tinggi rasio profitabilitas perusahaan menunjukkan semakin baik kinerja keuangannya.

BAB III

KESIMPULAN DAN SARAN

KESIMPULAN HASIL ANALISIS DATA

Berdasarkan hasil rasio keungan pada Tabel 2,Tabel 3,Tabel 4, kesimpulan secara komprehensif selama 3 tahun terakhir kinerja perusahaan secara umum baik kecuali di rasio profitabilitas yang buruk sehingga membuat pemegang saham biasa ragu – ragu untuk berinvestasi di saham perusahaan PT. Inti Bangun Sejahtera, Tbk.

Rekomendasi / Saran pada keputusan keuangan :

Bagi pihak manajemen PT Inti Bangun Sejahtera, Tbk. Untuk operasi tahun 2015 yaitu, Keputusan Investasi : Investasi Jangka Panjang

Keputusan Sumber Pembelanjaan : Dilihat dari Rasio Likuiditas dan Rasio Leverage secara umum Rasio nya membaik selama 3 tahun terakhir, sehingga sumber pembelanjaan bisa menggunakan sumber dana jangka pendek maupun sumber dana jangka panjang.

Bagi para pemegang saham biasa, dilihat dari rasio profitabilitas selama 3 tahun terakhir kinerja perusahaan buruk, oleh karena itu tidak ada pembagian deviden. Para pemegang saham biasa bisa mempertimbangkan untuk tidak berinvestasi pada saham perusahaan.

Bagi para kreditur, dilihat dari rasio leverage dan rasio likuiditas selama 3 tahun terakhir kinerja perusahaan baik, kreditur tidak perlu ragu untuk memberikan pinjaman.