Analisis Kinerja Keuangan pada Perusahaan Daerah Air Minum

(PDAM) Kota Makassar

Oleh:

Ramlah

Dosen STIM Nitro Makassar

ABSTRACK

An Analysis of Financial Performance of the Municipal Water Works (PDAM) in Makassar City.

The aim of the study was to discover the financial performance of the Municipal Water Works (PDAM) for the period of 2005-2009 and factors causing the loss to the Municipal Water Works.

The analysis used in the study was financial ratio comprising liquidity ratio, leverage ratio, activity ratio, profitability ratio, and du pont analysis.

The results of the study indicate that the financial performances of the Municipal Water Works in Makassar for the period of 2005-2009 were very bad due to operating leverage that is high persentage of leakage and high operating cost. Whereas the financial leverage factors are the amounts of debt proportion and loan interest that have matured and have not been paid.

PENDAHULUAN

Pengelolaan air bersih tidak hanya dipacu secara profesional dengan petumbuhan penduduk yang meningkat pesat serta perkembangan wilayah dan industri yang cepat, namun seretnya dana dan membengkaknya dana operasional juga merupakan bencana besar. Bencana itu mulai pengadaan penyediaan air minum, mengelola, membangun, dan memelihara sistem pelayanan air minum, memasang dan memelihara pipa-pipa transmisi dan distribusi, menyediakan air minum dalam memenuhi kebutuhan fasilitas, meningkatkan mutu dan kesejahteraan untuk meningkatkan pelayanan umum.

Berkaitan dengan penilaian kondisi keuangan, Perusahaan Daerah Air Minum (PDAM) Kota Makassar sebagai salah satu perusahaan daerah yang melayani kebutuhan akan air bersih bagi masyarakat kota Makassar mampu memperoleh keuntungan walaupun bukan merupakan tujuan utama. Hal ini perlu karena meskipun PDAM merupakan suatu perusahaan public utility perusahaan yang tidak mengutamakan faktor keuntungan namun untuk meningkatkan pelayanan kepada masyarakat akan air bersih diperlukan adanya dukungan keuangan yang dapat menjamin pembiayaan operasi perusahaan secara normal.

Selama lima tahun terakhir PDAM Kota Makassar mempunyai jumlah pelanggan yang terus meningkat. Hal ini mempengaruhi tingkat penjualan untuk lebih jelasnya dapat dilihat perkembangan jumlah pelanggan dan jumlah volume penjualan pada Tabel 1.

Tabel 1. Perkembangan Kapasitas Produksi, Jumlah Pelanggan dan Volume Penjualan Selama Lima Tahun Terakhir 2005-2009

Tahun Produksi (M3) Jumlah

Pelanggan

Volume Penjualan (Rp.)

2005 67.388.474 141.583 72.382.761.076,17

2006 65.573.612 145.002 110.173.511.624,60

2007 66.548.751 149.742 115.522.728.391,52

2008 70.446.071 154.577 128.758.233.041,25

2009 70.098.245 160.919 141.786.640.330,75

Sumber: PDAM Kota Makassar

Dari Tabel 1, terlihat selama lima tahun terakhir jumlah pelanggan PDAM Kota Makassar terus-menerus meningkat. Dengan meningkatnya jumlah pelanggan maka volume penjualan juga ikut meningkat. Tapi meningkatnya penjualan diikuti juga oleh biaya yang dikeluarkan oleh PDAM kota makassar dalam operasinya.

adalah total pendapatan/penjualan lebih kecil dari pada total biaya (TR<TC), sehingga perusahaan mengalami kerugian yang cukup besar. Dimana besarnya total biaya tersebut memberikan gambaran adanya inefisiensi pada pengelolaan usaha air bersih tersebut.

Kelemahan PDAM selama ini sebenarnya terletak pada institusi kelembagaan terutama dalam bidang manajemen, pengembangan sumber daya manusia dan sumber-sumber keuangan untuk investasi, sehingga dampak dari semua itu akhirnya bermuara pada meruginya PDAM tersebut. Kenyataan ini juga dialami oleh PDAM kota Makassar, dimana selama lima tahun terakhir laba bersih yang dihasilkan yaitu :

Tabel 2. Laba/Rugi PDAM Kota Makassar Selama Lima Tahun Terakhir Tahun 2005-2009

Tahun Laba / Rugi

2005 -44.759.713.291,83,-

2006 -10.364.969.074,83,-

2007 -11.085.807.924,10,-

2008 -10.876.464.790,58,-

2009 -8.070.746.388,68,-

Sumber: PDAM Kota Makassar

Dari Tabel 2 diatas, terlihat selama lima tahun terakhir tahun 2005 sampai dengan tahun 2009 PDAM Kota Makassar mengalami kerugian yang terus menerus. Kinerja Direksi PDAM Buruk (Harian Fajar Senin, 23 April 2007:21) Kenyataannya PDAM Kota Makassar belum dapat memberikan kontribusinya sebagai salah satu sumber Pendapatan Asli Daerah (PAD) kepada pemerintah kota karena masih terus mengalami kerugian, tetapi masih tetap mampu berdiri sebagai sebuah perusahaan daerah yang memiliki karyawan yang tidak sedikit. Oleh karena itu perlu dilakukan perbaikan terutama meliputi bidang keuangan operasional dan administrasi. Bidang-bidang tersebut dapat berubah lemahnya manajemen keuangan, terbatasnya kemampuan pelayanan, tingginya tingkat kebocoran, belum dipedomaninya sistem administrasi secara penuh dan kemampuan karyawan yang masih rendah.

Berdasarkan uraian yang telah dikemukakan dalam latar belakang masalah di atas maka masalah pokok dalam penelitian ini adalah :

1. Bagaimanakah Kinerja Keuangan pada Perusahaan Daerah Air Minum (PDAM) Kota Makassar selama periode tahun 2005 sampai dengan tahun 2009 ?

2. Faktor-faktor apakah yang menjadi penyebab kinerja keuangan Perusahaan Daerah Air Minum (PDAM) Kota Makassar selama periode tahun 2005 sampai dengan tahun 2009 ?

Sehubungan dengan permasalahan yang menjadi pokok bahasan maka yang menjadi tujuan penelitian adalah :

2. Untuk mengetahui faktor-faktor penyebab kinerja keuangan pada Perusahaan Daerah Air Minum (PDAM) Kota Makassar selama periode tahun 2005 sampai dengan tahun 2009.

Metodologi Penelitian

Penelitian ini dilakukan pada Perusahaan Daerah Air Minum (PDAM) Kota Makassar Propinsi Sulawesi Selatan. Waktu penelitian dilaksanakan bulan Maret sampai dengan bulan Mei 2010.

Jenis data yang dikumpulkan berupa data yang bersifat kuantitatif dan kualitatif. Sedangkan sumber data yang dipergunakan adalah:

1. Data Primer, adalah data yang langsung diperoleh dari obyek penelitian, yang berupa wawancara langsung dengan beberapa pejabat tertentu tentang gambaran perusahaan di lingkungan Perusahaan Daerah Air Minum (PDAM).

2. Data Sekunder, adalah data yang diperoleh dengan mengambil dokumen perusahaan dan laporan-laporan lainnya yang ada relevansinya dengan penelitian ini yang meliputi :

a. Data laporan keuangan dan laporan hasil kegiatan yang berupa: Neraca, Laporan Laba Rugi, selama 5 (lima) tahun terakhir sejak tahun 2005 sampai dengan 2009, dan laporan lainnya.

b. Berbagai sumber termasuk sumber dari hasil beberapa penelitian tentang PDAM yang dilakukan oleh berbagai pihak.

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah:

1. Wawancara (Interveaw) yaitu pengumpulan data dan informasi dengan cara mengadakan wawancara langsung dengan pimpinan dan karyawan di PDAM tersebut.

2. Pengamatan (Observasi) yaitu pengumpulan data dan informasi yang dilakukan dengan cara mengamati secara langsung hal-hal yang berkaitan dengan masalah yang ada di PDAM

3. Studi dokumentasi (Document) yaitu pengumpulan data dilakukan dengan cara mengambil dokumen-dokumen yang berkaitan dengan masalah penelitian tersebut, baik laporan keuangan maupun data-data lainnya.

Dalam penelitian ini digunakan metode analisis sebagai berikut : 1. Analisis Rasio Keuangan secara umum dengan pendekatan Time Series

Analysis yang merupakan analisis perbandingan antara ratio dalam suatu periode dengan periode yang lain dalam suatu perusahaan, yang meliputi: a. Analisis Likuiditas

b). Rata-Rata Current Ratio =

b). Rata –Rata Quick Ratio (Acid Test Ratio) =

1). a). Inventory Turnover =

Persediaan

b). Rata-Rata Inventory Turnover (Perputaran Persediaan)

=

2). a). Average Collection Period =

0 Kredit /36 Penjualan

Piutang

b). Rata-Rata Average Colection Period (Rata-Rata Periode Pengumpulan Piutang) =

3). a). Fixed Assets Turnover =

Neto Tetap Aktiva

Penjualan

b). Rata-Rata Fixed Assets Turnover (Perputaran Aktiva Tetap) =

Periode

4). a). Operating Assets Turnover =

Assets Total

Penjualan

b). Rata-Rata Operating Assets Turnover (Perputaran Total Assets) =

Periode

1). a). Ratio Operating Profit Margin =

Netto Penjualan

i LabaOperas

x 100%

b). Rata-Rata Ratio Operating Profit Margin

=

Sistem yang di kembangkan oleh Du Pont ini sangat bermanfaat karena dapat memberikan gambaran tentang kondisi keuangan suatu perusahaan dan faktor-faktor yang mempengaruhi kinerja keuangan. Faktor penyebab kinerja keuangan di bagi atas dua yaitu faktor leverage operasional yaitu berkaitan dengan biaya operasional tetap yang berhubungan dengan produksi barang atau jasa, sementara faktor leverage keuangan adalah berkaitan dengan keberadaan biaya pendanaan tetap, khususnya bunga utang. Menariknya, leverage keuangan adalah hal yang selalu merupakan pilihan. Tidak ada perusahaan yang disyaratkan untuk memiliki utang jangka panjang apa pun atau pendanaan dengan saham preferen. Model Du Pont dimulai dengan melihat kembali perusahaan atas aktiva (ROA) atau Return On Investment (ROI).

Return On Asset (ROA) = Net Profit Margin x Total assets turnover Persamaan ini dapat dikembangkan menjadi bentuk berikut :

ROA =

Persamaan ini dapat diperpanjang menjadi bentuk akhir:

ROA =

A. Analisis Rasio Keuangan

Secara umum, analisis rasio keuangan yang pertama kali dilakukan adalah menghitung rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas dengan pendekatan time series analysis.

1. Analisis Likuiditas

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban financial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.

a. Current Ratio

Current Rasio menggambarkan rasio antara aktiva lancar (current asset) dengan hutang lancar (current liabilities). Rasio ini paling umum digunakan untuk mengetahui kemampuan keuangan perusahaan guna memenuhi kebutuhan jangka pendeknya dengan menggunakan harta lancar atau seberapa besar harta lancar yang diperkirakan akan menjadi uang tunai untuk menjamin hutang jangka pendek yang segera tempo, dengan formula :

Dengan formula :

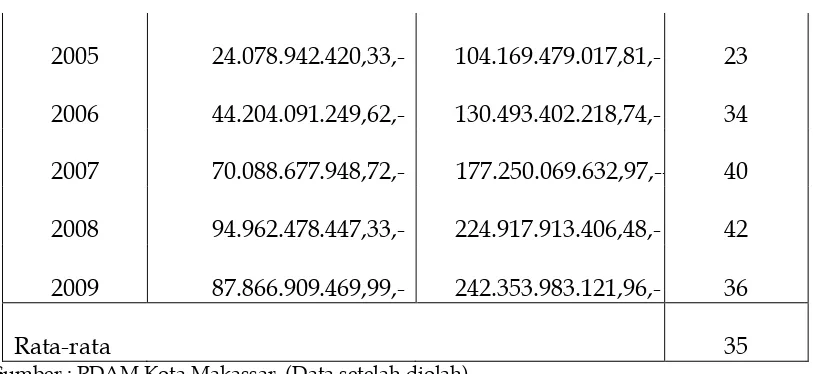

Tabel 3. Hasil Perhitungan Current Ratio PDAM Kota Makassar Tahun 2005 – 2009

Tahun Current Asset Current Liabilities Rasio

2005

24.078.942.420,33,-

104.169.479.017,81,- 23

2006

44.204.091.249,62,-

130.493.402.218,74,- 34

2007

70.088.677.948,72,- 177.250.069.632,97,-- 40

2008

94.962.478.447,33,-

224.917.913.406,48,- 42

2009

87.866.909.469,99,-

242.353.983.121,96,- 36

Rata-rata 35

Sumber : PDAM Kota Makassar (Data setelah diolah)

Berdasarkan data pada perhitungan rasio likuiditas yang ditunjukkan pada Tabel 3, perusahaan berada dalam keadaan illikuid. Hal ini ditunjukkan pada analisis rasio likuiditas selama lima periode yaitu tahun 2005 sampai dengan tahun 2009. Pada current ratio menggambarkan bahwa rata-rata rasio yang dicapai adalah sebesar 35%, yang menunjukkan bahwa setiap Rp. 1 current liabilities dijamin oleh current assets hanya sebesar Rp. 0,35,-. Pada tahun 2005 current ratio yang dicapai sebesar 23%, lalu pada tahun 2006 current rationya meningkat menjadi sebesar 34%. Pada tahun 2007 current ratio naik menjadi sebesar 40%. Tahun 2008 meningkat lagi menjadi sebesar 42% dan di tahun 2009 current rationya menurun menjadi sebesar 36%, yang menunjukkan bahwa pada tahun 2009 perusahaan dibiayai oleh current liabilities sebesar 64%. Hal ini menunjukkan bahwa dalam lima tahun terakhir tahun 2005 sampai dengan tahun 2009 PDAM Kota Makassar dalam keadaan illikuid, yaitu rata-rata rasionya adalah 35%.

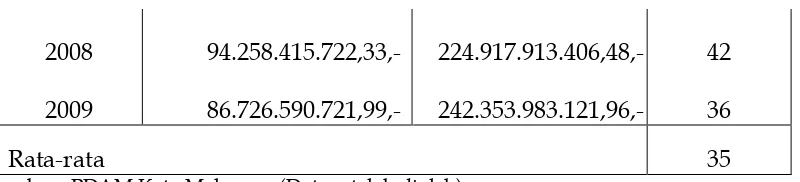

b. Acid Test Ratio

Rasio ini mengukur sejauh mana kemampuan perusahaan untuk membayar hutang jangka pendek dengan uang tunai atau aktiva lancar (Current Assets) yang lebih likuid dengan tidak memperhitungkan persediaan (Inventory), dengan formula:

Inventory Current Liabilities Rasio

(Rp.) (Rp.) (%)

2005

23.655.637.905,33,-

104.169.479.017,81,- 23

2006

43.615.682.254,62,-

130.493.402.218,74,- 33

2007

69.106.090.878,72,-

2008

94.258.415.722,33,-

224.917.913.406,48,- 42

2009

86.726.590.721,99,-

242.353.983.121,96,- 36

Rata-rata 35

Sumber : PDAM Kota Makassar (Data setelah diolah)

Acid test ratio menunjukkan hal yang tidak jauh berbeda dengan current ratio. Unsur persediaan pada PDAM Kota Makassar bukan merupakan faktor yang berpengaruh besar terhadap likuiditas perusahaan. Hal ini terlihat pada perbedaan antara rata-rata current rasio dengan rata-rata acid test ratio yaitu 0% atau rata-rata setiap Rp. 1 hutang lancar hanya dijamin oleh aktiva lancar yang lebih likuid sebesar Rp. 0,35.

2. Analisis Leverage

Ratio leverage mengukur perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari pinjaman. Selain harus memenuhi kewajiban jangka pendeknya, perusahaan juga harus memenuhi semua kewajiban jangka panjangnya. Untuk itu perusahaan harus memperhatikan leveragenya.

a. Debt to Total Assets Ratio

Mengukur berapa besar aktiva perusahaan dibelanjai dengan hutang, dengan formula :

Tabel 5. Hasil Perhitungan Debt to Total Assets PDAM Kota Makassar Tahun 2005-2009

Tahun Total Liabilities Total Assets Rasio

(Rp.) (Rp.) (%)

2005 255.571.124.356,66,-

.

253.083.882.108,81,- 101

2006 277.359.731.004,12,- 262.508.550.992,96,- 106

2007 311.761.623.264,10,- 279.058.043.242,86,- 112

2008 351.319.369.295,32,- 291.428.703.806,79,- 121

2009 360.966.816.816,80,- 289.397.224.408,61,- 125

Rata-rata 113

Sumber : PDAM Kota Makassar (Data setelah diolah)

Makassar dibiayai oleh hutang, walaupun harus disadari bahwa investasi yang dibutuhkan pada pengelolaan air minum sangat besar, sehingga porsi pinjaman juga besar dalam hal ini pinjaman dari pemerintah pusat dan Departemen keuangan yang telah jatuh tempo.

3. Analisis Rasio Aktivitas (Activity Ratio)

Selanjutnya untuk mengukur rasio aktivitas ada tiga indikator yang di ukur yaitu Inventory Turn Over, Average Collection Period dan Total Assets Turnover

a. Perputaran Persediaan (Inventory Turnover)

Rasio ini mengukur berapa kali suatu persediaan berputar untuk menghasilkan kas.

Tabel 6. Hasil Perhitungan Inventory Turnover PDAM Kota Makassar Tahun 2005-2009

Tahun HPP Rata-rata Persediaan Rasio

(Rp.) (Rp.) ( Kali )

Sumber : PDAM Kota Makassar (Data setelah diolah)

Berdasarkan data pada perhitungan inventory turnover yang ditunjukkan pada Tabel 6, terlihat bahwa inventory turnover yang tertinggi tercapai pada tahun 2005 sebanyak 130 kali perputaran dalam setahun. Tetapi pada tahun 2009 mengalami penurunan drastis yaitu hanya sebanyak 76 kali perputaran dalam satu periode. Inventory turnover yang rendah ini menunjukkan bahwa perusahaan beroperasi dalam keadaan tidak efesien. Rendahnya perputaran disebabkan pemanfaatan persediaan seperti materials untuk pemasangan baru dan bahan baku air tidak termanfaatkan secara maksimal.

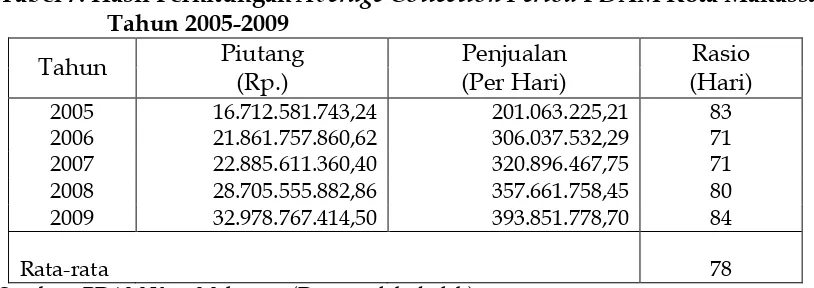

b. Average Collection Period

piutang akan terkonversi menjadi kas. tinggi atau rendahnya periode perputaran ini disebabkan antara lain kebijaksanaan penjualan kredit yang ditempuh perusahaan.

Rata-rata Periode Pengumpulan Piutang =

0 Kredit /36 Penjualan

Piutang

Tabel 7. Hasil Perhitungan Average Collection Period PDAM Kota Makassar Tahun 2005-2009

Tahun Piutang Penjualan Rasio

(Rp.) (Per Hari) (Hari)

Sumber : PDAM Kota Makassar (Data setelah diolah)

Berdasarkan data pada perhitungan Average Collection Period yang ditunjukkan pada Tabel 7, bahwa rata-rata colection period yang dicapai selama lima tahun sebesar 78 hari, yang menunjukkan adanya kesalahan pada colection policy (kebijakan pengumpulan piutang). Jenis piutang tersebut terdiri dari piutang rekening air pada beberapa instansi, khususnya instansi Hankam dan piutang rekening non air yang antara lain meliputi piutang pegawai dan rupa-rupa piutang lainnya. Walaupun ratio average colection period berfluktuasi, pada tahun 2005 sebesar 83 hari, tahun 2006 turun menjadi sebesar 71 hari, tahun 2007 tetap sebesar 71 hari, tahun 2008 naik menjadi sebesar 80 hari dan di tahun 2009 meningka sebesar 84 hari. Pada colection period lima tahun terakhir masih merupakan ratio colection period yang cukup besar, sehingga kebijaksanaan pengumpulan piutang masih perlu untuk diperbaiki.

c. Fixed Assets Turnover

Fixed Assets Turnover mengukur seberapa efisien pemanfaatan aktiva tetap terhadap penjualan. Artinya , rasio ini mengukur berapa kali total aktiva tetap perusahaan menghasilkan volume penjualan.

Perputaran Aktiva Tetap =

Neto Tetap Aktiva

Penjualan

Tabel 8. Hasil Perhitungan Fixed Assets Turnover PDAM Kota Makassar Tahun 2005-2009

Tahun Penjualan Aktiva Tetap Rasio

(Rp.) (Rp.) (Kali)

2005

72.382.761.076,17 220.011.288.645,27 0,33

2006 110.173.511.624,60 200.479.310.179,55 0,55

2007 115.522.728.391,52 185.572.725.383,04 0,62

2009 141.786.640.330,75 176.795.042.136,36 0,80

Rata-rata 0,60

Sumber : PDAM Kota Makassar (Data setelah diolah)

Berdasarkan data pada perhitungan fixed assets turnover yang ditunjukkan pada Tabel 8, terlihat yang dicapai juga cukup rendah yaitu rata-rata sebesar 0,60 kali untuk menghasilkan penjualan. Hal ini menggambarkan bahwa pemanfaatan aktiva tetap berupa instalasi dan peralatan lainnya tidak digunakan sesuai kapasitas yang tersedia. Penjualan sebaiknya ditingkatkan atau beberapa aktiva yang tidak berguna dijual atau perusahaan harus menjalankan keduanya sehingga pemanfaatan aktiva terhadap penjualan lebih optimum.

d. Operating Assets Turnover

Rasio ini mengukur kecepatan perputaran assets dalam suatu periode tertentu yang menunjukkan tingkat efektifitas pemanfaatan seluruh aktiva.

Perputaran Total Assets =

Assets Total

Penjualan

Berdasarkan data pada perhitungan Operating Assets Turnover yang ditunjukkan pada Tabel 9, bahwa volume penjualan meningkat setiap tahun dengan tingkat ratio operating assets turnover rata-rata sebesar 0,41 kali. Dapat diketahui bahwa meskipun volume penjualan meningkat setiap tahun, tetapi jika dibandingkan dengan penggunaan assets yang tidak seimbang dan cukup besar, melebihi dari tingkat kenaikan penjualan, menyebabkan tingkat ratio operating assets turnover rata-rata hanya sebesar 0,41 kali. Tabel 9. Hasil Perhitungan Operating Assets Turnover PDAM Kota

Makassar Tahun 2005-2009

Tahun Penjualan Total Aktiva Rasio

(Rp.) (Rp.) (Kali)

2005

72.382.761.076,17

.

253.083.882.108,81 0,29

2006 110.173.511.624,60 262.508.550.992,96 0,42

2007 115.522.728.391,52 279.058.043.242,86 0,41

2008 128.758.233.041,25 291.428.703.806,79 0,44

2009 141.786.640.330,75 289.397.224.408,61 0,49

Rata-rata 0,41

Sumber : PDAM Kota Makassar (Data setelah diolah)

4. Analisa Rasio Profitabilitas (Kemampulabaan)

aktiva dan pengelolaan hutang terhadap hasil operasi yang memberikan gambaran akhir tentang efektifitas manajemen perusahaan yang merupakan hasil bersih dari serangkaian kebijakan dan keputusan.

Efektifitas manajemen perusahaan dinilai dengan membandingkan antara laba bersih dengan aktiva yang digunakan untuk menghasilkan laba. a. Profit Margin on Sales

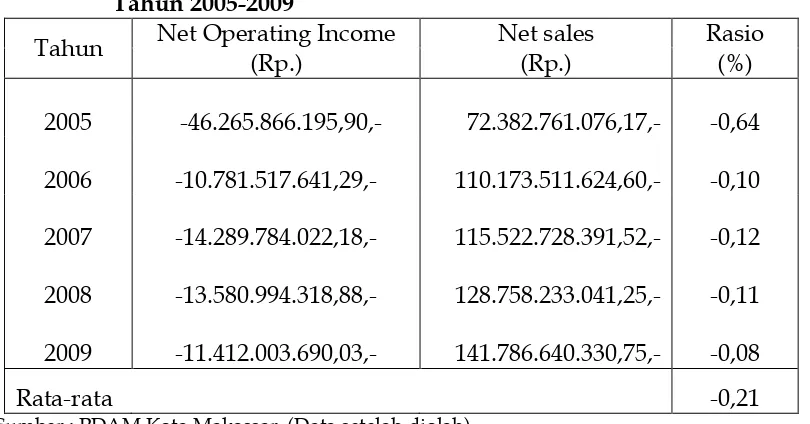

Rasio ini dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat besar kecilnya laba usaha dalam hubungannya dengan penjualan. Profit Margin on Sales dapat dihitung dengan formula:

Profit Margin on Sales = 100%

Sales Net

Income Operating

Net

x

Berdasarkan data pada perhitungan Profit Margin on Sales yang ditunjukkan pada Tabel 10, menunjukkan bahwa profit margin yang dicapai perusahaan pada lima tahun terakhir yaitu tahun 2005 sampai dengan tahun 2009 adalah rata-rata sebesar -0,21%. Meskipun tingkat penjualan (net sales) meningkat dari tahun ke tahun tetapi di barengi oleh kenaikan operating expenses yang cukup besar melebihi operating income, sehingga mengakibatkan net operating income menjadi minus (rugi), yang juga berakibat pada rasio profit margin menjadi minus, karena keduanya merupakan faktor yang saling mempengaruhi satu sama lainnya.

Tabel 10. Hasil Perhitungan Profit Margin on Sales PDAM Kota Makassar Tahun 2005-2009

Tahun Net Operating Income Net sales Rasio

(Rp.) (Rp.) (%)

2005 -46.265.866.195,90,-

72.382.761.076,17,- -0,64

2006 -10.781.517.641,29,- 110.173.511.624,60,- -0,10

2007 -14.289.784.022,18,- 115.522.728.391,52,- -0,12

2008 -13.580.994.318,88,- 128.758.233.041,25,- -0,11

2009 -11.412.003.690,03,- 141.786.640.330,75,- -0,08

Rata-rata -0,21

Sumber : PDAM Kota Makassar (Data setelah diolah)

B. Analisis Keuangan Sistem Du Pont

berinteraksi dalam menentukan profitabilitas/kemampuan perusahaan menciptakan laba terhadap aktiva yang digunakan.

Berdasarkan Tabel 11, dengan mengacu pada gambar bagan sistem Du

Pont yang diterapkan pada PDAM Kota Makassar tahun 2005 sampai dengan

tahun 2009, seperti yang digambarkan pada gambar 1,2,3,4 dan 5, maka dapat ditelusuri penyebab rendahnya profit margin dan operating assets turnover pada PDAM Kota Makassar selama tahun 2005 sampai dengan tahun 2009.

Pada gambar 1,2,3,4 dan 5 menjelaskan tentang profit margin, yaitu net

operating income (laba operasi bersih) yang dinyatakan dalam prosentase

terhadap net sales dan jika berbagai expenses dijumlahkan berupa cost of good sold, dan biaya umum dan administrasi diperoleh total operating expenses. Pengurangan operating expenses dari net sales akan menghasilkan net operating income. Selanjutnya net operating income di bagi dengan penjualan akan menghasilkan profit margin.

Pada bagan bagian bawah menjelaskan rasio perputaran (operating assets turnover). Bagian tersebut menyajikan bagaimana current assets (kas & Bank, piutang, inventory dan rupa-rupa pembayaran dimuka) ditambahkan pada fixed assets dan others assets merupakan total investasi. Selanjutnya net sales

dibagi dengan total investasi menghasilkan assets turnover (perputaran investasi).

Return On investment (ROI) adalah merupakan alat pengendali

manajemen terhadap hasil pengembalian atas investasi perusahaan baik yang berhubungan dengan tingkat profitabilitas maupun tingkat perputaran aktiva. Gambaran tentang perkembangan Return On Investment (ROI), profit

margin dan operating assets turnover pada PDAM Kota Makassar dapat dilihat

pada Tabel 11berikut :

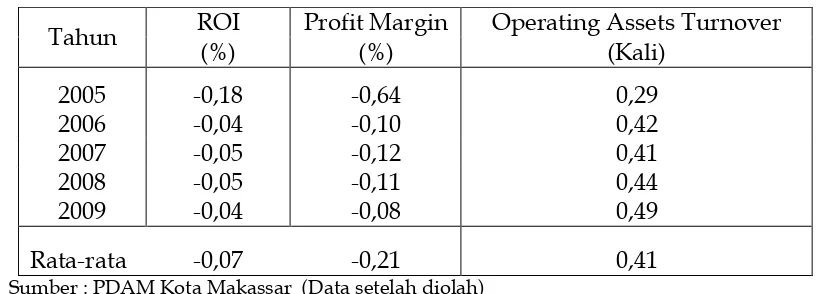

Tabel 11. Hasil Perhitungan Return On Investment (ROI), Profit Margin dan Operating Assets Turnover pada PDAM Kota Makassar Tahun 2005-2009

Tahun ROI Profit Margin Operating Assets Turnover

(%) (%) (Kali)

2005 -0,18 -0,64 0,29

2006 -0,04 -0,10 0,42

2007 -0,05 -0,12 0,41

2008 -0,05 -0,11 0,44

2009 -0,04 -0,08 0,49

Rata-rata -0,07 -0,21 0,41

Sumber : PDAM Kota Makassar (Data setelah diolah)

Pada tahun 2005 ROI yang dicapai sebesar -0,18%. Rendahnya pencapaian ROI ini disebabkan oleh profit margin yang sebesar -0,64 % dan

assets turnover sebesar 0,29 kali perputaran dalam setahun. Pada tahun 2006

ROI yang dicapai sebesar -0,04%, mengalami peningkatan sebesar 0,14% yang disebabkan oleh profit margin sebesar -0,10%, yang mengalami penurunan kerugian sebesar 0,54% dan assets turnover sebesar 0,42 kali perputaran, mengalami peningkatan sebesar 0,13 kali. Pada tahun 2007 ROI sebesar -0,05%, meningkat sebesar 0,01% hal ini diakibatkan oleh profit margin yang dihasilkan sebesar -0,12%, mengalami peningkatan kerugian sebesar 0,02% dan assets

Pada tahun 2008 ROI tetap sebesar -0,05% yang diakibatkan oleh profit margin

yang dicapai sebesar -0,11%, mengalami penurunan kerugian sebesar 0,01 dan

asset turnover sebesar 0,44 kali perputaran dalam setahun, mengalami

peningkatan sebesar 0,03 kali. Pada tahun 2009 ROI sebesar -0,04%, mengalami peningkatan sebesar 0,01% yang diakibatkan oleh pencapaian profit margin

sebesar -0,08%, mengalami penurunan kerugian sebesar 0,03% dan assets

turnover sebesar 0,49 kali perputaran dalam setahun, mengalami peningkatan

sebesar 0,05 kali. Jadi, Return On Investment (ROI) yang dicapai oleh PDAM Kota Makassar selama tahun 2005 sampai dengan tahun 2009, sangat rendah bahkan mencapai nilai minus. Rendahnya pencapaian ROI ini, disebabkan oleh

profit margin yang dihasilkan dari tahun ke tahun sangat rendah yaitu rata-rata

sebesar -0,21 % demikian pula dengan operating assets turnover yang dicapai rata-rata sebesar 0,41 kali.

Peningkatan ROI tersebut tidak berarti karena tingkat ROI yang dicapai nilai minus, menunjukkan bahwa tingkat pengembalian investasi sangat rendah sehingga memberikan gambaran tentang efektifitas manajemen perusahaan yang merupakan hasil bersih dari serangkaian kebijakan dan keputusan sangat tidak efektif dan efisien.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan menunjukkan bahwa kinerja keuangan Perusahaan Daerah Air Minum (PDAM) Kota Makassar selama periode tahun 2005 sampai dengan tahun 2009, dengan menggunakan

analisis rasio keuangan secara umum yaitu dengan pendekatan time series

analysis yang meliputi: rasio keuangan baik pada segi likuiditas, tingkat leverage, aktivitas maupun profitabilitas dan analisis du pont berada dalam posisi yang sangat buruk, yang diakibatkan oleh faktor leverage operasional (operating leverage) yaitu tingginya prosentase kebocoran air dan tingginya biaya operasional. Sedangkan faktor leverage keuangan (financial leverage) yaitu besarnya proporsi hutang dan bunga pinjaman yang telah jatuh tempo dan belum dapat dilunasi.

Saran

Berdasarkan kesimpulan yang diperoleh dari hasil penelitian, maka dapat dikemukakan beberapa saran sebagai berikut :

1. Biaya operasional PDAM Kota Makassar yang dikelompokkan dalam biaya

langsung, meliputi biaya sumber air, biaya pengolahan air, biaya transmisi dan distribusi serta biaya tidak langsung (biaya administrasi, umum dan bunga). Kedua unsur biaya yang cukup besar ini, menurut penulis perlu ditekan serendah mungkin untuk tujuan efisiensi dengan mengoptimalkan Satuan Pengawas Intern (SPI).

2. Tingginya prosentase kebocoran air, baik terhadap air yang didistribusikan

maupun prosentase kebocoran air terhadap penjualan ke pelanggan, maka disarankan agar membentuk zoning wilayah pengawasan untuk memantau tingkat kehilangan air yang terjadi dalam satu wilayah pelayanan.

3. Assets yang tersedia berupa instalasi sumber air, instalasi pengolahan, maupun instalasi transmisi dan distribusi sebaiknya dimanfaatkan secara simultan dan terkoordinasi dengan baik sehingga dapat menghasilkan tingkat penjualan yang maksimal, sesuai dengan kapasitas assets yang tersedia dan assets yang tidak produktif atau yang tidak digunakan sebaiknya dijual, sehingga perusahaan tidak terbebani oleh biaya pemeliharaan aktiva maupun biaya penyusutan.

4. Besarnya proporsi hutang dan bunga pinjaman yang telah jatuh tempo dan

belum dapat dilunasi menimbulkan persoalan yang lebih kompleks dan merupakan salah satu penyebab kerugian yang tidak hanya berhubungan dengan kemampuannya menghasilkan laba, tetapi bahkan terhadap kontinuitas perusahaan. Keadaan tersebut hanya dapat dihindari melalui perencanaan dan penyusunan skala prioritas pembayaran kembali hutang tersebut.

5. Perlu pembenahan dan pengelolaan manajeman yang profesional, meliputi

dan administrasi dengan menerapkan sistem komputerisasi untuk memudahkan pengelolaan administrasi khususnya pengelolaan kartu

pelanggan sehingga ketidaktepatan/selisih pencatatan piutang

(penghasilan) dapat terorganisir dengan baik.

6. Disarankan pula agar perusahaan dapat meningkatkan sistem

penagihannya dengan memperbaiki prosedur penagihan khususnya piutang pada beberapa instansi pemerintah dan penyusunan program penerapan sanksi serta peninjauan kembali piutang lama.

7. Klasifikasi pelanggan diperluas stratifikasinya, serta mengaktifkan

penyuluhan dan peningkatan pelayanan melalui perbaikan kualitas air dan supply air ke pelanggan.

8. Mengingat bahwa PDAM Kota Makassar sebagai perusahaan Daerah,

DAFTAR PUSTAKA

Agnes Sawir. 2001. Analisis Kinerja keuangan dan Perencanaan Keuangan

Perusahaan. PT Gramedia Pustaka Utama. Jakarta.

Agus Sartono.1997. Ringkasan Teori Manajemen Keuangan.BPFE. Yogyakarta.

Agus Sartono. 1999. Manajemen Keuangan Edisi 3. BPFE. Yogyakarta.

Atmaja, L.S. 2001. Manajemen Keuangan Edisi Revisi. Andi. Yogyakarta

Helfert, Erich. A. 1996. Teknik Analisis Keuangan (Petunjuk Praktis untuk Mengelola dan Mengukur Kinerja Perusahaan), Edisi 8. Erlangga . Jakarta

Him. 23 April, 2007. Kinerja Direksi PDAM Buruk. Harian Fajar Makassar, hlm. 21.

Him. 10 Agustus, 2007. Komisi B Pertanyakan Utang PDAM. Harian fajar

Makassar. Hlm 25

Ikatan Akuntan Indonesia. 1999. Standar Akuntansi Keuangan per 1 Juni 1999. Penerbit Salemba Empat. Jakarta.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan per 1 Oktober 2004. Penerbit Salemba Empat. Jakarta.

James C., John M.1997. Prinsip-prinsip Manajemen Keuangan Edisi Indonesia. Salemba Empat. Jakarta.

James C., John M. 2001. Fundamental of Financial Management (Prinsip-prinsip Manajemen Keuangan Edisi 12). Salemba Empat. Jakarta.

Junaedi. 2002. Balanced Scorecard: Pengukuran Kinerja Pada Pemerintah Daerah. Kompak. No. 6 September.

Mulyadi, dan J. Setyawan. 1999. Sistem Perencanaan dan Pengendalian Manajemen : Sistem Pelipatganda Kinerja Perusahaan Edisi Kedua. Salemba Empat. Jakarta

Schoeder,R.G, Clark M.W., dan Cathey J. M. 2001. Accounting Theory and

Scott, W.R. 2000. Financial Accounting Theory 2nd ed. Prentice – Hall Canada.

Sudana I. M. 2009. Manajemen Keuangan. Departemen Manajemen Fakultas Ekonomi Universitas Airlangga.

Suharli, Michael. 2006. Akuntansi untuk Bisnis dan Dagang. Graha

Ilmu.Yogyakarta.

S. Munawir. 2000. Analisis Laporan Keuangan. Liberty Yogyakarta. Yogyakarta.

S. Munawir. 2002. Analisis Informasi Keuangan. Liberty Yogyakarta. Yogyakarta

Sutrisno. Akuntansi Proses Penyusunan Laporan Keuangan. Ekonisia. Yogyakarta.

Tanpubolon, M.P. 2005. Manajemen Keuangan. Ghalia Indonesia. Bogor

Weston, Copeland. 1995. Manajemen Keuangan Edisi ke Sembilan Jilid 1. Bina Rupa Aksara. Jakarta.

Weygand J. J., Warterfied T.D, dan Kieso, D. E. 2004. Accounting Principles 6th