1 REAKSI PASAR DI SEKITAR TANGGAL PENGUMUMAN OPINI AUDIT WAJAR

TANPA PENGECUALIAN DENGAN PARAGRAF PENJELASAN DAN OPINI

AUDIT WAJAR DENGAN PENGECUALIAN

Oleh : Winny Winarto

(Alumni Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana) Yeterina Widi Nugrahanti

(Staf Pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, email : [email protected])

ABSTRACT

The objective of this study is to investigate the market reaction arround the audit opinion announcement. Audit opinion used in this study is an unqualified opinion with an explanatory paragraph and a qualified audit. This research was done using the event study method. The sample is a company that has an unqualified audit opinion with an explanatory paragraph and a qualified audit opinions listed on the Indonesia Stock Exchange in 2012. For testing the hypothesis, this study using paired sample T test and Wilcoxon Signed Rank Test.The results showed that there are no difference of market reaction before and after the announcement of an unqualified audit opinion with an explanatory paragraph. The results also indicated that trading volume activity was different between before and after the announcement of a qualified audit opinion, while the abnormal return was not different.

Keywords : market reaction, unqualified opinion with paragraph explanation, a qualified opinion, trading volume activity, abnormal return

A.PENDAHULUAN

Audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Laporan audit merupakan media formal yang digunakan oleh auditor dalam mengkomunikasikan pekerjaan audit dan temuan audit secara komprehensif yang diberikan oleh tim audit kepada pihak yang berkepentingan tentang kesimpulan atas laporan keuangan yang telah diaudit. Al-Thuneibat, et al. (2008) mengemukakan bahwa laporan audit harus dapat dimengerti, objektif, dan dapat diterima oleh pengguna sebagai sumber informasi yang relevan.

2 pengecualian dengan paragraf penjelasan dan 11 perusahaan mendapatkan pendapat wajar dengan pengecualian. Beberapa hal yang terdapat pada paragraf penjelasan dan pengecualian tersebut dapat mempengaruhi keputusan investor untuk berinvestasi. Para investor akan mempertimbangkan penjelasan dan pengecualian dalam laporan audit yang dikeluarkan tersebut, apakah penjelasan dan pengecualian yang terdapat dalam laporan audit tersebut mengandung informasi yang material.

Jika pengumuman laporan auditor tersebut mengandung informasi maka diharapkan pasar akan bereaksi saat pengumuman tersebut tersebar di pasar. Reaksi pasar tersebut dapat dilihat dari perubahan volume perdagangan saham dan perubahan harga sekuritas tersebut (Mulatsih et al, 2009). Pendapat auditor wajar tanpa pengecualian dengan paragraf penjelasan diberikan saat terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil perusahaan klien. Sedangkan pendapat auditor wajar dengan pengecualian diberikan saat laporan keuangan yang disajikan oleh klien adalah wajar, tetapi ada beberapa unsur yang dikecualikan yang pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan (Wicaksono, 2011).

Penelitian yang menghubungkan jenis pendapat auditor dengan reaksi pasar pernah dilakukan sebelumnya dan memberikan hasil yang berbeda-beda. Meiden (2008) menyimpulkan bahwa pengumuman laporan audit yang berisi opini wajar tanpa pengecualian dengan paragraf penjelasan tidak memiliki pengaruh terhadap harga saham dan volume perdagangan saham. Mylonakis et al. (2010) menemukan adanya reaksi investor dilihat melalui kinerja saham, bagi perusahaan yang memperoleh opini wajar dengan pengecualian, menolak memberikan pendapat, dan wajar tanpa pengecualian. Tetapi efek dari laporan audit tersebut tidak memiliki efek yang jelas dan signifikan terhadap harga saham selama tanggal pengumuman dan di sekitar tanggal pengumuman.

Lin dan Wu (2009) menyatakan bahwa pendapat wajar tanpa pengecualian dengan paragraf penjelasan memiliki pengaruh yang signifikan terhadap harga saham. Laksitafresti (2012) menyatakan bahwa terdapat perbedaan yang signifikan pada volume perdagangan saham yang diukur dengan average trading volume activity sebelum dan sesudah pengumuman laporan audit yang berisi opini wajar tanpa pengecualian dengan paragraf penjelas dan laporan audit yang berisi opini wajar dengan pengecualian.

3 dengan tahun 2009. Berdasarkan hasil penelitian menunjukan bahwa pengumuman laporan audit wajar tanpa pengecualian dengan paragraf penjelas dan laporan audit wajar dengan pengecualian tidak secara signifikan mempengaruhi abnormal return.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah dalam penelitian ini meneliti reaksi pasar dengan menggunakan volume perdagangan saham dan harga saham. Beaver (1968) dalam Bandi dan Hartono (1999) perbedaan penting antara pengujian harga dan volume adalah bahwa harga merefleksikan perubahan dalam pengharapan pasar sebagai suatu keseluruhan sedangkan volume merefleksikan perubahan dalam pengharapan investor individual. Suatu informasi, misalnya opini audit mungkin tidak mengubah pengharapan pasar sebagai suatu keseluruhan tetapi mungkin mengubah pengharapan individual. Dalam situasi seperti itu, maka tidak akan ada reaksi harga, tetapi mungkin ada pergerakan reaksi volume.

Tujuan penelitian ini adalah untuk mengetahui reaksi pasar sebelum dan sesudah laporan opini audit wajar tanpa pengecualian dengan paragraf penjelasan dan laporan opini audit wajar dengan pengecualian. Reaksi pasar tersebut dilihat dari perbedaan volume perdagangan saham dan harga saham. Hasil penelitian-penelitian terdahulu menunjukan bahwa reaksi harga dan reaksi volume berbeda-beda. Oleh karena itu perlu dilakukan penelitian lebih lanjut mengenai reaksi pasar terhadap laporan audit. Penelitian ini menggunakan semua perusahaan yang terdaftar di BEI pada tahun 2012 dengan tujuan agar penelitian ini mendapatkan jumlah sampel yang memadai dengan data terbaru. Disamping itu, karakteristik antar industri yang berbeda dapat mengakibatkan reaksi antar industri yang berbeda pula.

Manfaat penelitian ini adalah (1) memberikan informasi yang berguna untuk para investor mengenai kandungan informasi yang ada di dalam opini audit; (2) memberikan informasi yang berguna bagi para auditor tentang nilai dari suatu laporan audit; (3) landasan untuk penelitian selanjutnya dibidang audit dan pasar modal.

B.TINJAUAN PUSTAKA Efisiensi Pasar

4 Fama (1970) membagi efisiensi pasar menjadi tiga bentuk berdasarkan ketersediaan informasi sebagai berikut:

1. Bentuk Lemah (weak form), yang menyatakan bahwa pasar dikatakan efisien jika harga-harga dari sekuritas mencerminkan secara penuh informasi masa lalu. Jika pasar efisien secara bentuk lemah, harga-harga sekuritas di masa lalu tidak dapat digunakan untuk memperoleh abnormal return.

2. Bentuk Setengah Kuat (semi-strong form), yang menyatakan bahwa harga saham menggambarkan secara lengkap semua informasi yang tersedia di pasar, sebagai tambahan terhadap informasi harga di masa lalu. Pernyataan ini berarti bahwa strategi perdagangan yang melakukan analisis terhadap informasi yang tersedia di pasar tidak akan menghasilkan abnormal return dalam jangka waktu yang lama.

3. Bentuk Kuat (strong form), yang menyatakan bahwa harga saham menggambarkan semua informasi yang relevan bagi perusahaan, baik informasi yang dipublikasikan maupun informasi yang tidak dipublikasikan (misalanya informasi yang hanya dimiliki oleh manajer, direktur, atau analisis keuangan). Pernyataan ini menunjukan bahwa tidak ada individual investor atau grup dari investor yang dapat memperoleh abnormal return karena memiliki informasi privat.

Studi Peristiwa (Event Studies)

Event studies ditujukan untuk melihat seberapa cepatkah suatu informasi yang masuk ke pasar dapat tercermin pada harga pasar sekuritas (Deden, 2009). Studi peristiwa ini mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga untuk menguji efisiensi pasar bentuk setengah kuat. Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar (Jogiyanto 2009:536-537).

Teori Sinyal (Signalling Theory)

5 Mulatsih et al (2009) menyatakan teori sinyal mempunyai asumsi utama bahwa manajemen mempunyai informasi yang akurat tentang nilai perusahaan yang tidak diketahui oleh investor luar dan manajemen adalah orang yang selalu berusaha memaksimalkan insentif yang diharapkan, artinya manajemen umumnya mempunyai informasi yang lebih lengkap dan akurat dibanding investor tentang faktor-faktor yang mempengaruhi nilai perusahaan. Jika manajemen tidak sepenuhnya menyampaikan seluruh informasi yang diperolehnya tentang semua hal yang dapat mempengaruhi nilai perusahaan ke pasar modal, sehingga jika manajemen menyampaikan suatu informasi ke pasar, maka umumnya pasar akan bereaksi terhadap informasi tersebut sebagai suatu sinyal.

Reaksi Pasar

Menurut Jogiyanto (2008), reaksi pasar adalah suatu bentuk tanggapan pasar atas informasi yang terdapat pada sebuah pengumuman yang dikeluarkan atau diterbitkan. Apabila suatu informasi mengandung suatu informasi, maka pasar akan menanggapi atau bereaksi secara cepat saat informasi tersebut diumumkan. Investor dalam mengambil keputusannya akan menanggapi informasi tersebut sebagai sinyal dalam menentukan keputusannya tersebut. Reaksi investor dalam menanggapi pengumuman menyebabkan adanya aktivitas jual beli saham, jual beli saham tersebut dapat mengakibatkan perubahan harga dan volume perdagangan saham. Perubahan harga saham tersebut akan memunculkan adanya abnormal return.

Volume perdagangan saham merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu (Suad, 2005). Volume perdagangan merupakan ukuran besarnya volume saham tertentu yang diperdagangkan, mengindikasikan kemudahan dalam memperdagangkan saham tersebut. (Widayanto dan Sunarjanto, 2005), menyatakan Trading Volume Activity (TVA) merupakan suatu indikator yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar modal. Perubahan Volume perdagangan saham di pasar modal menunjukan aktivitas perdagangan saham di bursa dan mencerminkan keputusan investasi investor.

6 berupa return yang sudah terjadi (actual return) atau return yang belum terjadi dan diharapkan akan terjadi di masa mendatang (expected return).

Laporan audit

Menurut Mulyadi (2002), laporan audit merupakan media yang digunakan oleh auditor untuk berkomunikasi dengan pihak-pihak yang menggunakan laporan audit yang dibuatnya. Berkomunikasi disini berarti bahwa auditor menyampaikan pendapatnya tentang kewajaran laporan keuangan perusahaan untuk menginformasikan kepada para pengguna laporan keuangan yang berguna bagi proses pengambilan keputusan.

Opini Auditor Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat ini diberikan auditor bila tidak adanya pembatasan terhadap auditor dalam lingkup audit dan tidak ada pengecualian yang signifikan mengenai kewajaran dan penerapan standart akuntansi keuangan dalam laporan keuangan disertai dengan pengungkapan yang memadai dalam laporan keuangan.

Opini Auditor Wajar Tanpa Pengecualian dengan Paragraf Penjelasan (Unqualified Opinion Explanatory Language)

Laporan auditor dengan opini wajar tanpa pengecualian dengan paragraf penjelasan diberikan jika terdapat keadaan tertentu yang mengharuskan auditor menambahkan paragraf penjelasan dalam laporan audit meskipun tidak mempengaruhi pandapat wajar tanpa pengecualian atas laporan keuangan auditan.

Opini Auditor Wajar dengan Pengecualian (Qualified Opinion Report)

Dalam hal ini auditor menyatakan bahwa laporan keuangan yang disajikan oleh klien adalah wajar, dalam semua hal yang meterial, posisi keuangan, hasil usaha, arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, tetapi ada beberapa unsur yang dikecualiakan yang pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan. Pendapat wajar dengan pengecualian diberikan auditor jika dalam auditnya ditemukan beberapa keadaan sebagai berikut: 1. Lingkup audit dibatasi oleh klien, 2. Prosedur audit yang penting tidak dapat dilakukan oleh auditor atau auditor tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor,3. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum, 4. Prinsip akuntansi berterima umum dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

Opini Auditor Tidak Wajar (Adverse Opinion)

7 tidak disusun berdasar standar akuntansi yang berlaku umum di Indonesia. Selain itu, pendapat ini diberikan karena ruang lingkup auditor dibatasi sehingga bukti kompeten yang cukup untuk mendukung pendapatnya tidak dapat dikumpulkan.

Opini Auditor Menolak Memberikan Pendapat (Disclaimer Opinion)

Jika auditor tidak memberikan pendapat atas objek audit, hal ini disebabkan beberapa kondisi, yaitu adanya pembatasan yang sifatnya luar biasa terhadap lingkungan auditnya, auditor tidak independen dalam hubungan dengan kliennya. Auditor juga tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan.

Perumusan Hipotesis

Reaksi Pasar Di Sekitar Tanggal Pengumuman Opini Audit Wajar Tanpa Pengecualian Dengan Paragraf Penjelasan

Pengumuman laporan audit di dalam laporan keuangan merupakan suatu sinyal bagi para pelaku pasar untuk mengambil keputusan. Adanya paragraf penjelasan dan pengecualian yang terdapat dalam laporan audit merupakan informasi tambahan yang dapat digunakan oleh para investor dalam mempertimbangkan keputusan investasinya. Informasi penjelasan dan pengecualian tersebut dapat membuat jumlah lembar saham yang diperdagangkan semakin besar atau semakin kecil saat informasi tersebut diumumkan. Jika informasi tersebut good news, maka setelah diumumkannya informasi tersebut volume perdagangan saham dan harga saham akan meningkat. Jika informasi yang dikeluarkan perusahaan bad news, maka volume perdagangan saham dan abnormal return saham akan menurun.

Mulyadi (2002) menyebutkan bahwa laporan audit wajar tanpa pengecualian adalah laporan yang paling dibutuhkan oleh semua pihak. Laporan audit wajar tanpa pengecualian ini disebut juga dengan laporan audit baku. Dengan demikian, maka laporan audit wajar tanpa pengecualian akan memberikan sinyal positif sedangkan tipe laporan audit selain wajar tanpa pengecualian antara lain wajar tanpa pengecualian dengan paragraf penjelasan dan wajar dengan pengecualian belum tentu memberikan sinyal yang positif.

8 pendapat wajar tanpa pengecualian atas laporan keuangan auditan, hal tersebut menunjukan bahwa laporan keuangan perusahaan dapat dipercaya dan diandalkan. Dengan demikian, maka laporan audit wajar tanpa pegecualian dengan paragraf penjelasan akan memberikan sinyal yang positif. Dengan adanya sinyal yang positif tersebut diharapkan volume perdagangan saham dan abnormal return saham akan meningkat dibandingkan dengan sebelum adanya opini audit tersebut.

Penelitian terdahulu yang dilakukan Keller dan Davidson (1983) meneliti dampak penerbitan laporan wajar tanpa pengecualian dengan paragraf penjelas terhadap volume perdagangan saham, menyimpulkan bahwa laporan audit yang berisi opini wajar tanpa pengecualian dengan paragraf penjelas berpengaruh terhadap volume perdagangan saham. Lin dan Wu (2009) meneliti hubungan diterbitkannya laporan audit wajar tanpa pengecualian dengan paragraf penjelasan, menyimpulkan bahwa penerbitan opini tersebut berpengaruh terhadap harga saham. Berdasarkan latar belakang dan perumusan masalah di atas, maka hipotesis pertama dan kedua yang diajukan adalah sebagai berikut:

H1 : Terdapat perbedaan volume perdagangan saham sebelum dan sesudah pengumuman opini audit wajar tanpa pengecualian dengan paragraf penjelasan

H2 : Terdapat perbedaan abnormal return saham sebelum dan sesudah pengumuman opini audit wajar tanpa pengecualian dengan paragraf penjelasan

Reaksi Pasar Di Sekitar Tanggal Pengumuman Opini Audit Wajar Dengan Pengecualian

Sama halnya dengan sebelum adanya laporan audit WTP-PP, sebelum adanya laporan audit WDP para investor belum tahu apakah laporan keuangan tersebut dapat diandalkan atau tidak. Tetapi sesudah adanya laporan audit WDP, reaksi investor akan berubah karna adanya tambahan informasi pada pengecualian pos tertentu. Pengecualian tersebut dapat mengakibatkan laporan keuangan kurang dapat diandalkan dalam pengambilan keputusan oleh investor, dengan kata lain informasi pengecualian tersebut memberikan sinyal yang negatif. Dengan adanya sinyal yang negatif tersebut maka volume perdagangan saham dan harga saham suatu perusahaan sesudah adanya pengumuman opini audit tersebut akan mengalami penurunan.

9 pengecualian dengan paragraf penjelasan dan opini wajar dengan pengecualian terhadap harga saham dan volume perdagangan saham, hasil penelitian menunjukan bahwa terdapat perbedaan yang signifikan pada volume perdagangan saham, yang diukur dengan average trading volume activity sebelum dan sesudah pengumuman laporan audit yang berisi opini wajar dengan pengecualian. Berdasarkan latar belakang dan perumusan masalah di atas, maka hipotesis ketiga dan keempat yang diajukan adalah sebagai berikut:

H3 : Terdapat perbedaan volume perdagangan saham sebelum dan sesudah pengumuman opini audit wajar dengan pengecualian

H4 : Terdapat perbedaan abnormal return saham sebelum dan sesudah pengumuman opini audit wajar dengan pengecualian

3.METODE PENELITIAN Jenis dan Sumber Data

Sumber data penelitian berasal dari sumber data sekunder. Data tersebut berupa data laporan audit wajar tanpa pengecualian dengan paragraf penjelasan dan laporan audit wajar dengan pengecualian; tanggal pengumuman penerbitan laporan audit wajar tanpa pengecualian dengan paragraf penjelasan dan tanggal pengumuman laporan audit wajar dengan pengecualian; harga saham harian perusahaan, dan volume perdagangan saham. Data mengenai laporan keuangan auditan dapat diperoleh dari situs www.idx.co.id, untuk data volume perdagangan saham dan harga saham harian dapat diperoleh dari situs

www.yahoofinance.com.

Populasi dan Penarikan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2012. Cara pemilihan sampel dilakukan dengan metode purposive sampling, dengan kriteria : (a) perusahaan-perusahaan yang memiliki opini audit wajar tanpa pengecualian dengan paragraf penjelasan dan perusahaan-perusahaan yang memiliki opini audit wajar dengan pengecualian, (b) tanggal publikasi laporan audit diketahui secara jelas, (c) memiliki data historis volume perdagangan saham dan harga saham yang lengkap selama window period dan estimation period

Teknik Analisis

10 suatu pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Periode pengamatan dilakukan selama sepuluh hari, yaitu lima (5) hari sebelum pengumuman (t-5 samapai dengan t-1) dan lima (5) hari sesudah pengumuman (t+1 sampai dengan t+5). Pemilihan periode pengamatan selama 10 hari dimaksudkan untuk menghindari unsur-unsur lain yang dapat mempengaruhi penelitian ini apabila periode pengamatan lebih dari 10 hari.

Alat-Alat Pengujian Hipotesis

Model yang digunakan dalam penelitian ini adalah market model untuk menentukan return ekspetasi, karena model ini memperlihatkan fluktuasi harga sekuritas sejalan dengan fluktuasi harga pasar (Mardiyanti et all, 2005). Tahapan perhitungan abnormal return dengan market model sebagai berikut (Tahinakis, 2010) :

1. Menghitung Actual Return

Untuk menghitung actual return, dilakukan dengan persamaan :

Keterangan :

R(it) = actual return saham pada hari t P(it) = harga penutupan saham pada hari t Pi(t-1) = harga penutupan saham pada hari t-1 2. Menghitung Market Return

Menurut Jogiyanto (2008), untuk mencari return indeks pasar digunakan indeks harga saham gabungan (IHSG) karena indeks harga saham gabungan (IHSG) merupakan data yang lazim digunakan sebagai indikator naik turunnya harga saham secara keseluruhan di pasar modal Indonesia. Jika digunakan indeks harga saham gabungan (IHSG), maka return pasar untuk hari t dapat dihitung menggunakan persamaan sebagai berikut :

Keterangan :

Rm(t) = market return pada hari t

11 3. Menghitung Expected Return

Untik mengestimasi return yang diharapkan, dalam penelitian ini menggunakan market model. Jogiyanto (1998) dalam Bandi dan Hartono (1999) dalam model pasar, return yang diharapkan dihitung melalui dua tahap yaitu: membentuk model ekspektasi dengan data realisasi selama periode estimasi, dan menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi selama periode windows. Model ekspektasi dihitung dengan menjumlahkan nilai ekspektasi return yang tidak dipengaruhi oleh perubahan pasar, tingkat keuntungan indeks pasar, dan bagian return yang tidak dipengaruhi oleh perubahan pasar. Periode estimasi dalam penelitian ini adalah selama 30 hari.

Untuk menghitung expected return, dilakukan dengan persamaan : ER(it) = α(i) + β(i) . Rm(t) + e(i) Keterangan :

ER(it) = expected return saham pada hari t

α(i) = konstan

β(i) = risiko sistematik saham Rm(t) = market return pada hari t

Untuk mendapatkan nilai alpha (αi) dan beta (βi) dalam model ini menggunakan teknik regresi Ordinary Least Square (OLS) dengan menganggap actual return saham sebagai variabel dependen dan market return sebagai variabel independen selama estimation period. 4. Menghitung Abnormal Return

Untuk menghitung abnormal return, dilakukan dengan persamaan : AR(it) = R(it) – ER(it)

Keterangan :

AR(it) = Abnormal Return saham pada hari t R(it) = Actual Return saham pada hari t ER(it) = Expected Return saham pada hari t 5. Menghitung Average Abnormal Return

Untuk menghitung average abnormal return, dilakukan dengan persamaan:

Keterangan :

AAR (it) = Average Abnormal Return saham pada hari t

ΣAR(it) = Jumlah abnormal return saham pada hari t

12 6. Volume Perdagangan Saham

Menurut Carmel Meiden (2008), volume perdagangan saham diukur dengan trading volume activity (TVA) dengan formula sebagai berikut :

Untuk mengetahui adanya reaksi pasar pada perusahaan sampel yang mendapatkan opini audit wajar tanpa pengecualian dengan paragraf penjelas (WTP-PP) dan opini wajar dengan pengecualian (WDP) terhadap volume perdagangan saham perusahaan selama periode pengamatan adalah dengan menggunakan average trading volume activity (XTVA). Persamaan yang digunakan adalah sebagai berikut :

Keterangan :

XTVA(it) = Average Trading Volume Activity saham pada hari t Σ TVA(it) = Jumlah trading volume activity saham pada hari t N = Jumlah sampel perusahaan

Uji Normalitas

Uji normalitas digunakan untuk mengetahui suatu sata terdistribusi secara normal atau tidak. Dalam penelitian ini digunakan uji statistik Kolmogorov-Smirnov. Data yang diuji adalah data average abnormal return (AAR) dan trading volume activity (TVA) sebelum dan sesudah pengumuman laporan audit yang berisi opini wajar tanpa pengecualian dengan paragraf penjelasan dan wajar dengan pengecualian. Apabila data berdistribusi normal, probabilitas signifikansi di atas nilai 5% teknik uji statistik dilakukan dengan menggunakan uji Paired-Samples T-test. Akan tetapi bila distribusi datanya tidak normal, probabilitas signifikansi di bawah nilai 5% maka digunakan uji Wilcoxon Matched-Paires Signed Rank.

4. HASIL DAN PEMBAHASAN Gambaran Umum Objek Penelitian

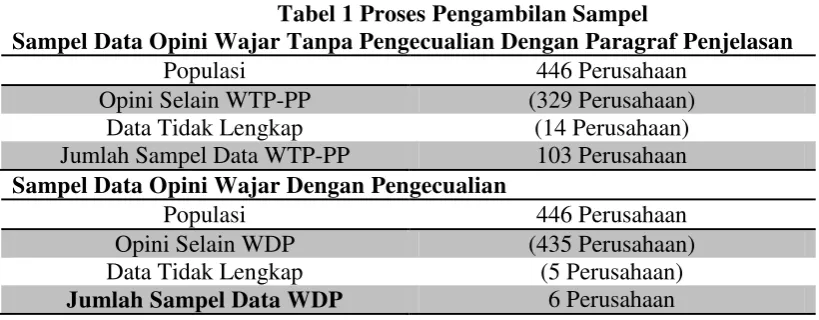

13 perusahaan. Total keseluruhan sampel data yang digunakan dalam penelitian ini adalah sebanyak 109 perusahaan. Proses pengambilan sampel dapat dilihat pada tabel 1

---Insert Tabel 1---

Analisis Deskriptif

Trading Volume Activity Opini WTP-PP (Wajar Tanpa Pengecualian Dengan Paragraf

Penjelasan)

Dari data-data yang telah diolah, dapat terlihat bahwa rata-rata trading volume activity opini WTP-PP selama periode pengamatan tidak berbeda secara signifikan. Kenaikan atau penurunnan volume perdagangan saham tidak jauh berbeda. Sebelum adanya opini nilai tertinggi pada H-5 yaitu sebesar 0,0051 dan terendah pada H-2 dengan nilai 0,0032, sedangkan sesudah adanya opini nilai tertinggi pada H+1 sebesar 0,0047 dan nilai terendah pada H+2 sebesar 0,0034. Dengan nilai rata-rata sebelum opini 0,004080 dan rata-rata sesudah opini 0,003980. Hal ini dikarenakan karena opini WTP-PP tidak mengandung informasi yang dapat mempengaruhi investor dalam pengambilan keputusan berinvestasi mereka. Trading Volume Activity Opini WTP-PP dapat dilihat pada Gambar 1

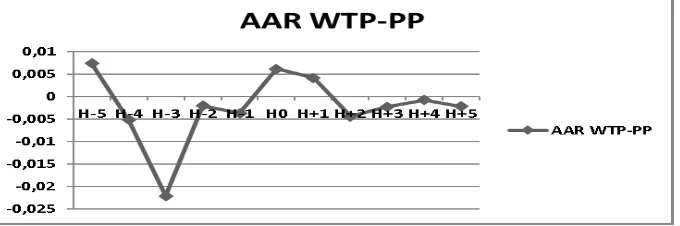

---Insert Gambar 1--- Average Abnormal Return Opini WTP-PP (Wajar Tanpa Pengecualian Dengan

Paragraf Penjelasan)

Rata-rata abnormal return opini WTP-PP selama periode pengamatan, dapat terlihat bahwa pada H-5 merupan nilai rata-rata abnormal return tertinggi sebelum adanya pengumuman yaitu sebesar 0,0074. Pada H-4 sampai H-1 rata-rata abnormal return mengalami penurunan, nilai rata-rata abnormal return menjadi negatif. Nilai terendah pada H-3 sebesar -0,0221. Sedangkan pada hari saat pengumuman opini audit tersebut, rata-rata abnormal return mengalami peningkatan kembali sebesar 0,0062. Sesudah hari pengumuman opini audit tersebut, nilai rata-rata abnormal return kembali mengalami penurunan. Penurunan nilai rata-rata abnormal return terendah pada H+2 yaitu sebesar 0,0044. Penurunan nilai rata-rata abnormal return tersebut dikarenakan pasar bereaksi atas pengumuman tersebut walaupun reaksi tersebut tidak berbeda secara signifikan. Hasil uji menunjukan hasil rata-rata sebelum pengumuman opini sebesar -0,005122 dan sesudah pengumuman opini sebesar -0,001094, rata-rata abnormal return sebelum dan sesudah opini tidak berbeda secara signifikan. Hal ini mungkin dikarenakan adanya anticipated event dan informasi yang tersebar luas. Average Abnormal Return Opini WTP-PP dapat dilihat pada Gambar 2.

14 Trading Volume Activity Opini WDP (Wajar Dengan Pengecualian)

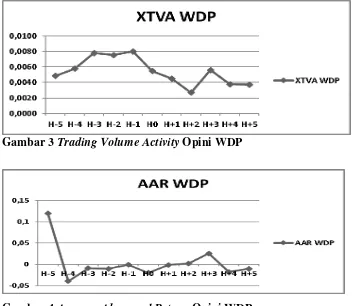

Rata-rata trading volume activity opini WDP selama periode pengamatan, terlihat pada H-1 volume perdagangan berada pada puncak nilai tertinggi yaitu sebesar 0,0080. Pada saat hari pengumuman H0 samapai H+2 volume perdagangan saham terus mengalami penurunan, pada H+2 volume perdagangan berada dititik terendah yaitu sebesar 0,0027. Penurunan tersebut terlihat adanya perbedaan yang signifikan antara volume perdagangan saham sebelum dan sesudah adanya opini tersebut. Rata-rata volume perdagangan sebelum opini sebesar 0,006780 dan rata-rata sesudah opini sebesar 0,004060. Trading Volume Activity Opini WDP dapat dilihat pada Gambar 3.

---Insert Gambar 3---

Average Abnormal Return Opini WDP (Wajar Dengan Pengecualian )

Rata-rata abnormal return opini WDP selama periode pengamatan, terlihat bahwa hampir keseluruhan rata-rata abnormal return pada hari-hari pengamatan memiliki nilai yang negatif. Hanya ada 3 hari yang memiliki nilai positif, yaitu pada H-5 0,1195, H+2 0,0013, dan H+3 0,0254. Hal ini mengindikasi bahwa opini WDP tersebut memberikan sinyal yang negatif. Namun demikian, hal tersebut tidak dapat membuktikan bahwa terdapat pengaruh yang signifikan terhadap AAR selama periode jendela. Hal tersebut dikarenakan hasil pengujian selama periode pengamatan menunjukan tidak ada perbedaan yang signifikan. Rata-rata abnormal return sebelum opini sebesar 0,011523 dan rata-rata sesudah -0,000755. Average Abnormal Return Opini WDP dapat dilihat pada Gambar 4.

---Insert Gambar 4---

Pengujian Normalitas

Pengujian normalitas dengan menggunakan Kolmogorov Smirnov menunjukan bahwa data XTVA sebelum dan sesudah pengumuman opini WTP-PP memiliki nilai signifikansi sebesar 0,200 dan 0,174 dan AAR memiliki nilai signifikan sebesar 0,172 dan 0,200. Hal ini berarti signifikansi lebih besar dari 5% dan disimpulkan bahwa data berdistribusi normal.

15 Pengujian Hipotesis

Hasil pengujian terhadap H1, H2 dan H3 dengan menggunakan uji Paired Samples T-Test (signifikansi 5%) dapat dilihat pada Tabel 2.

---Insert Tabel 2--- Volume perdagangan saham sebelum dan sesudah pengumuman opini audit Wajar Tanpa Pengecualian dengan Paragraf Penjelasan (WTP-PP)

Tabel 2 menunjukan bahwa perbedaan rata-rata (mean) trading volume activity (XTVA) sebelum dan sesudah pengumuman laporan audit yang berisi opini wajar tanpa pengecualian dengan paragraf penjelas (WTP-PP) dengan nilai sebesar 0,0001. Secara statistik diperoleh nilai t=0,370 dengan signifikansi sebesar 0,730 atau berada diatas nilai 0,05 yang berarti H0 diterima. Hal ini menunjukan tidak ada perbedaan yang signifikan secara statistik antara average- trading volume activity (XTVA) sebelum dan sesudah pengumuman laporan audit yang berisi opini WTP-PP. Dengan rata-rata sebelum sebesar 0,004080 dan sesudah sebesar 0,003980 tidak jauh berbeda.

Hal ini mungkin disebabkan karena opini WTP-PP tidak mengandung informasi yang dapat memberikan sinyal kepada para investor dalam pengambilan keputusan berinvestasi mereka. Tidak adanya sinyal tersebut, menyebabkan pengharapan investor secara individu tidak berubah berubah. Tidak adanya informasi dan sinyal tersebut dikarenakan opini WTP-PP tidak mengandung penyimpangan yang material yang dapat mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan tersebut. Hal ini sejalan dengan penelitian Meiden (2008) yang menyimpulkan bahwa pengumuman laporan audit yang berisi opini wajar tanpa pengecualian dengan paragraf penjelasan tidak memiliki pengaruh yang signifikan terhadap volume perdagangan saham.

Abnormal Return Saham Sebelum dan Sesudah Pengumuman Opini Audit Wajar Tanpa Pengecualian dengan Paragraf Penjelas (WTP-PP)

16 tidak terdapat perbedaan abnormal return saham sebelum dan sesudah pengumuman laporan audit yang berisi opini WTP-PP.

Hal ini mungkin disebabkan karena adanya anticipated event dan informasi yang tersebar luas terhadap adanya pengumuman opini audit, sehingga tidak ada investor yang mendapatkan abnormal return. Tidak adanya perbedaan yang signifikan juga dapat disebabkan karena tidak adanya sinyal dari informasi yang terdapat dalam opini WTP-PP tersebut, yang dapat mempengaruhi pengharapan pasar secara keseluruhan yang tercermin pada perubahan harga saham. Hal ini sejalan dengan penelitian Wicaksono dan Raharja (2012) yang menyatakan bahwa tidak terdapat kandungan informasi pada opini audit wajar tanpa pengecualian dengan paragraf penjelasan.

Volume Perdagangan Saham Sebelum dan Sesudah Pengumuman Opini Audit WajarDengan Pengecualian (WDP)

17 menganggap pengumuman laporan audit yang berisi opini wajar dengan pengecualian merupakan sebuah berita yang buruk (bad news).

Abnormal Return Saham Sebelum dan Sesudah Pengumuman Opini Audit Wajar Dengan Pengecualian (WDP)

Pengujian terhadap H4 dengan menggunakan uji Wilcoxon Matched-Paires Signed Rank dengan tingkat signifikansi 5% daapt dilihat pada Tabel 3.

---Insert Tabel 3--- Tabel 3 menunjukan bahwa Asymp. Sig. (2-tailed) average abnormal return (AAR) sebelum dan sesudah pengumuman laporan audit yang berisi opini wajar dengan pengecualian (WDP) sebesar 0,893 atau berada di atas nilai 0,05 yang berarti H0 diterima. Hal ini menunjukan bahwa tidak terdapat perbedaan yang signifikan secara statistik antara average abnormal return (AAR) sebelum dan sesudah pengumuman laporan audit yang berisi opini wajar dengan pengecualian (WDP). Dengan rata-rata sebelum sebesar 0,011523 dan sesudah sebesar -0,000755. Dengan demikian, hipotesis keempat (H4) dalam penelitian ini ditolak yang berarti tidak terdapat perbedaan harga saham sebelum dan sesudah pengumuman laporan audit yang berisi opini WDP.

18 KESIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN

Kesimpulan

Berdasarkan hasil uji beda Paired Samples T-Test terhadap average trading volume activity (XTVA) tidak ditemukan adanya perbedaan yang signifikan sebelum dan sesudah pengumuman laporan audit yang berisi opini WTP-PP. Hal ini mungkin disebabkan karena opini WTP-PP tidak mengandung penyimpangan yang material yang dapat mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan tersebut. Berdasarkan hasil uji beda Paired Samples T-Test terhadap average trading volume activity (XTVA) ditemukan adanya perbedaan yang signifikan sebelum dan sesudah pengumuman laporan audit yang berisi opini WDP. Hal ini mungkin disebabkan karena investor menganggap bahwa hal-hal yang dikecualiakan oleh auditor adalah suatu informasi yang memberikan sinyal kepada para investor.

Berdasarkan hasil uji beda Paired Samples T-Test terhadap average abnormal return (AAR) tidak ditemukan adanya perbedaan yang signifikan sebelum dan sesudah pengumuman laporan audit yang berisi opini WTP-PP. Dan berdasarkan hasil uji beda Wilcoxon Matched-Paires Signed Rank terhadap average abnormal return (AAR) tidak ditemukan adanya perbedaan yang signifikan sebelum dan sesudah pengumuman laporan audit yang berisi opini WDP. Hal ini mungkin disebabkan karena adanya kebocoran informasi.

Implikasi Penelitian

19 Keterbatasan

Setelah dilakukan analisis dan interpretasi hasil, kelemahan dan kekuragan yang ditemukan yang menjadi keterbatasan penelitian ini adalah: (1) sampel WDP yang digunakan dianggap terlalu sedikit, karena tidak banyak perusahaan yang mendapatkan opini WDP dengan catatan harga saham dan volume perdagangan saham yang lengkap, (2) penelitian ini hanya melihat pengaruh opini WTP-PP dan WDP terhadap volume perdagangan saham dan harga saham, dan tidak memperhatikan hal-hal lain yang mungkin berpengaruh terhadap volume perdagangan saham dan harga saham.

Saran

Berdasarkan hasil dan kesimpulan yang diperoleh, maka saran yang disampaikan untuk penelitian selanjutnya adalah: (1) pada penelitian selanjutnya bila mungkin menambah periode tahun penelitian sehingga hasil lebih representatif, (2) penelitian dilakukan pada semua jenis perusahaan secara umum sehingga hasilnya kurang spesifik. Untuk penelitian selanjutnya mengelompokan menurut industri, mungkin dapat menunjukan hasil yang berbeda untuk setiap industri, (3) hasil dari penelitian ini mununjukan bahwa opini audit wajar tanpa pengecualian dengan paragraf pebjelasan tidak memiliki kandungan informasi yang dapat memberikan sinyal dikarenakan opini ini tidak menyimpang secara material dari opini audit baku.

REFERENSI

Al-Thuneibat Ali A., Basheer Ahmad Khamees and Nedal A. Al-Fayoumi (2008),“The Effect of Qualified Auditors‟ Opinions on Share Prices: Evidence from Jordan”, Managerial Auditing Journal, Vol. 23, No. I, 2008, pp. 84-101

Bandi dan J.Hartono.1999.Perilaku Harga dan Volume Perdagangan Saham Terhadap Pengumuman Dividen.Jurnal SNA2, UBRAW.

Fama, Eugene F. (May 1970), “Efficient market: A review of theory and empirical work”, Journal of Finance, 25 (2): 383-417.

Fama, Eugene, F. (1991), “Efficient Capital Markets: II”, Journal of Finance, 46 (4):1575-1617.

Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. BPFE: Jogjakarta.

20 Laksitafresti, Astri.2012.Pengaruh Opini Wajar Tanpa Pengecualian Dengan Paragraf Penjelas (WTP-PP) Dan Opini Wajar Dengan Pengeualian (WDP) Terhadap Harga Saham Dan Volume Perdagangan Saham. Skripsi: Universitas Diponegoro

Lin, Cecilia & F.H. Wu (June 2009), The Information Contents of Modified Unqualified Audit Opinions under the Control of Concurrent Information: The Case of Taiwan. Journal of Accounting and Corporate Governance, Vol. 6 No. 1 pp. 31-56

Mulatsih, G. Maskie, dan M.H. Susanto (2009), “Analisis Reaksi Pasar Modal Terhadap Pengumuman Right Issue Do Bursa Efek Jakarta (BEJ)”, Wacana Vol.12 No.4

Tahinakis, Panayiotis, J.Mylonakis, dan E.Daskalopoulou.2010.An Apprisal Of The Impact Of Audit Qualification On Firms Stock Exchange Price Fluctuation. Journal Name Enterprise Risk Management, Vol.1, No.1, 86-99.

Wicaksono, Arie.2011.Pengaruh Laporan Audit Wajar Tanpa Pengecualian Dengan Paragraf Penjelasan Dan Laporan Audit Wajar Dengan Pengecualian Terhadap Abnormal Return. Skripsi: Universitas Diponegoro

Wicaksono, S. Raharja (Maret 2012), Adakah Kandungan Informasi Laporan Audit WTP Dengan Paragraf Penjelas Dan Laporan Audit WDP, Jurnal Dinamika Akuntansi, Vol.4, No.1, pp. 47-55.

Widayanto, Wiwit dan Sunarjanto.2005.Analisis Pengaruh Pengumuman Pemecahan Saham (Stock Split) Terhadap Harga Saham, Volume Perdagangan Saham dan Likuiditas Saham yang Diukur dengan Bid-ask Spread pada beberapa Perusahaan Go Public di Bursa Efek Jakarta, Universitas Sebelas Maret, Surakarta.Fokus Manajerial, Vol, 3, No, 2:154-164.

Tabel 1 Proses Pengambilan Sampel

Sampel Data Opini Wajar Tanpa Pengecualian Dengan Paragraf Penjelasan

Populasi 446 Perusahaan

Opini Selain WTP-PP (329 Perusahaan) Data Tidak Lengkap (14 Perusahaan) Jumlah Sampel Data WTP-PP 103 Perusahaan Sampel Data Opini Wajar Dengan Pengecualian

Populasi 446 Perusahaan

Opini Selain WDP (435 Perusahaan) Data Tidak Lengkap (5 Perusahaan)

Jumlah Sampel Data WDP 6 Perusahaan

21 Tabel 2 Hasil Uji Paired Samples T-Test

Mean t Sig. (2-tailed)

Pair XTVA WTP-PP

sebelum-sesudah 0,0001 0,370 0,730

Pair AAR WTP-PP sebelum-sesudah

-0,0040285 -0,999 0,374

Pair XTVA WDP sebelum-sesudah

0,0027200 3,900 0,018

Tabel 3 Hasil Uji Wilcoxon Matched-Paires Signed Rank AAR Pengumuman Opini WDP

SESUDAH – SEBELUM

Z -0.135

Asymp. Sig. (2-tailed) 0,893

Sumber: Data diolah

Gambar 1 Trading Volume Activity Opini WTP-PP

22 Gambar 3 Trading Volume Activity Opini WDP